Tamanho e Participação do Mercado de Serviços de Segurança Gerenciados da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

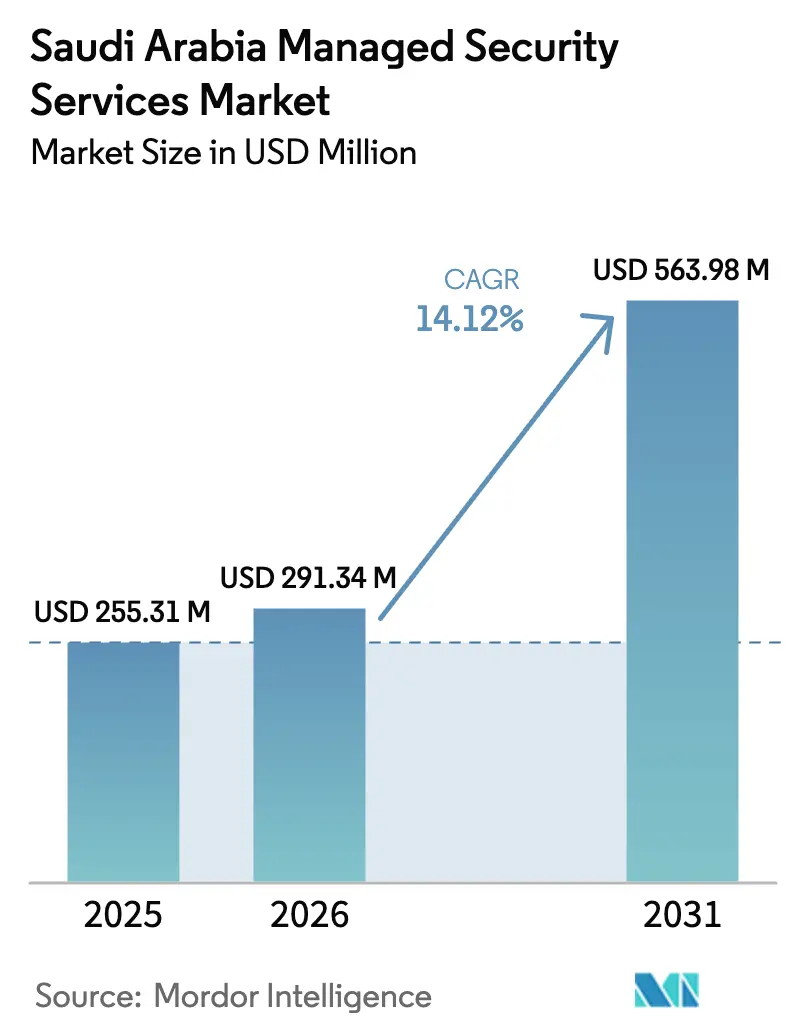

| Tamanho do mercado no ano base (2025) | 255.31 Milhões de dólares |

| Tamanho do Mercado (2026) | 291.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 563.98 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança Gerenciados da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de serviços de segurança gerenciados da Arábia Saudita cresça de USD 255,31 milhões em 2025 para USD 291,34 milhões em 2026 e está previsto para atingir USD 563,98 milhões até 2031 a um CAGR de 14,12% no período de 2026-2031. A conformidade obrigatória com os Controles Essenciais de Cibersegurança 2024 (ECC-2) da Autoridade Nacional de Cibersegurança, os investimentos em nuvem em hiperescala superiores a USD 11 bilhões e a aceleração dos projetos digitais da Visão 2030 são os principais catalisadores de demanda. A rápida implantação dos Controles de Cibersegurança de Tecnologia Operacional (OTCC) em zonas de energia e industriais, combinada com o programa de IA de USD 40 bilhões do Reino, ampliou a superfície de ataque nacional e direcionou os compradores para modelos terceirizados de busca de ameaças 24 horas por dia, 7 dias por semana. Os mandatos de residência de dados sob a Lei de Proteção de Dados Pessoais (PDPL) agora favorecem provedores com infraestrutura local, enquanto a escassez de talentos domésticos está elevando os serviços de segurança gerenciados a uma prioridade de aquisição em nível de conselho. A intensidade competitiva está aumentando à medida que fornecedores globais abrem bases em Riade para atender às regras de localização e alinhar-se à política de prioridade para a nuvem. [1]Amazon Web Services, "A AWS lançará uma Região de Infraestrutura no Reino da Arábia Saudita," press.aboutamazon.com

Principais Conclusões do Relatório

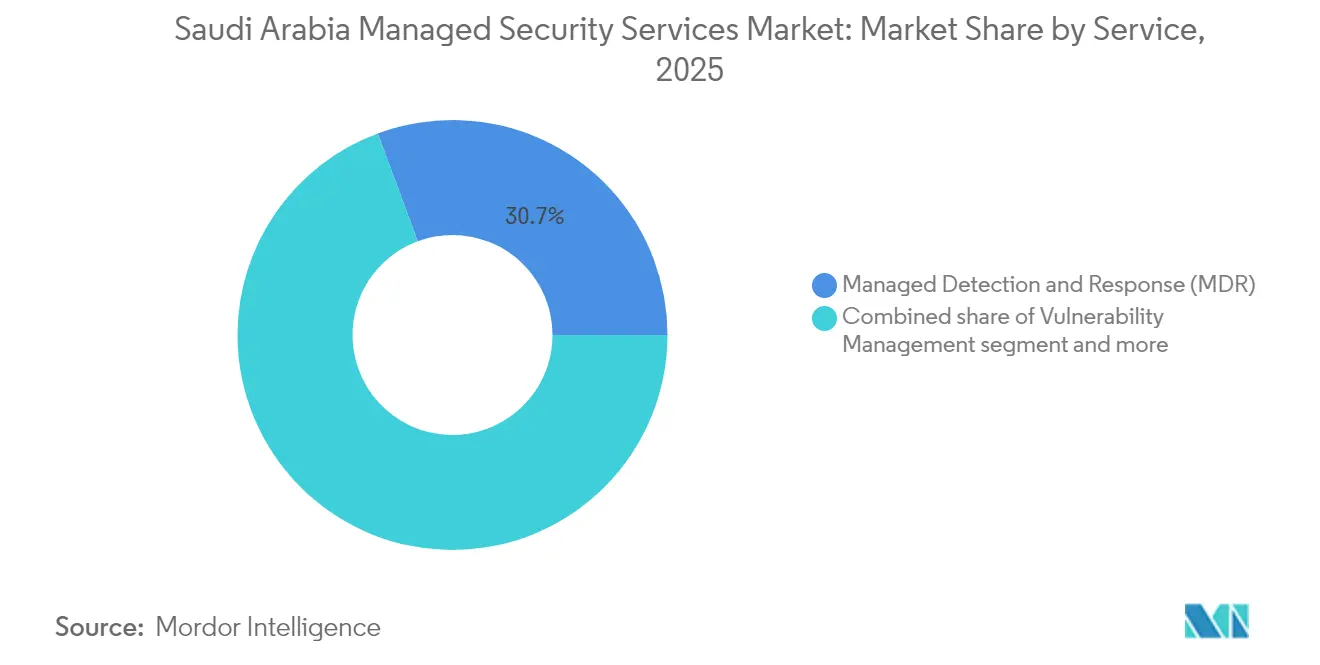

- Por serviço, a Detecção e Resposta Gerenciadas capturou 30,65% da participação do mercado de serviços de segurança gerenciados da Arábia Saudita em 2025 e está projetada para crescer a um CAGR de 21,36% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 63,40% da participação do mercado de serviços de segurança gerenciados da Arábia Saudita em 2025; as PMEs registram o CAGR mais rápido de 18,22% até 2031.

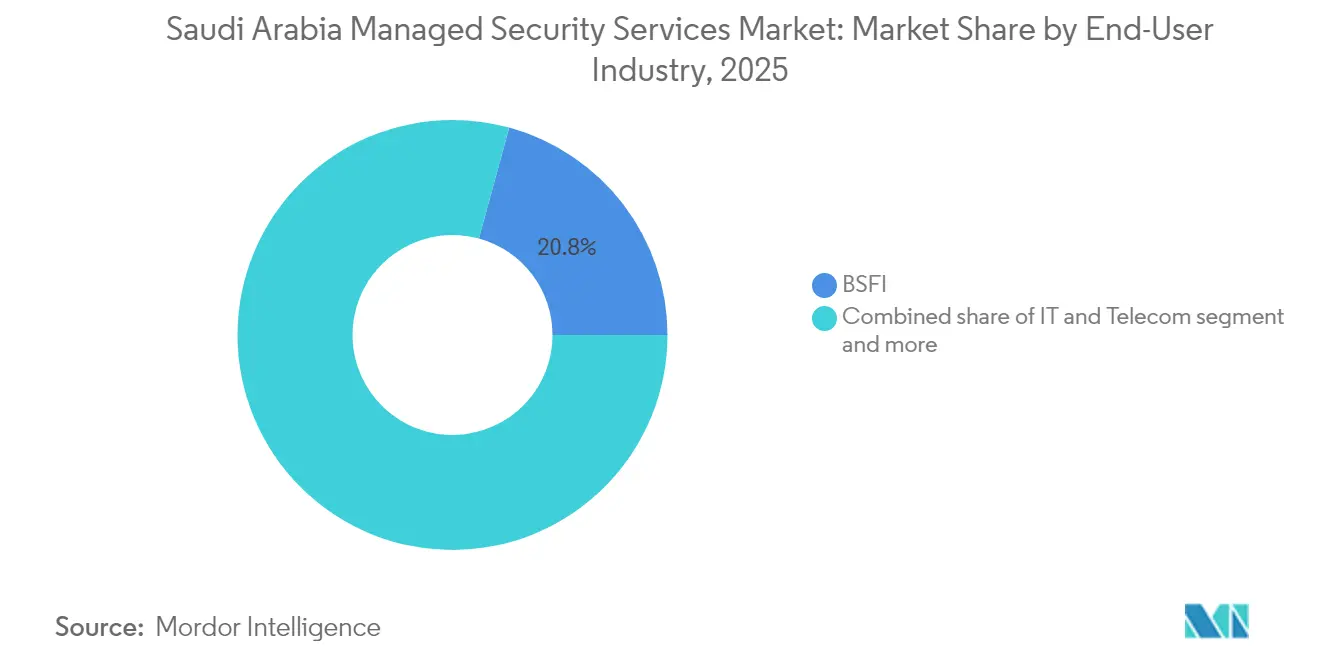

- Por setor de usuário final, o BFSI liderou com 20,75% de participação de receita em 2025, enquanto o varejo e o comércio eletrônico estão previstos para expandir a um CAGR de 18,86% até 2031.

- Por modo de entrega, as soluções baseadas em nuvem representaram 55,20% do tamanho do mercado de serviços de segurança gerenciados da Arábia Saudita em 2025 e estão avançando a um CAGR de 22,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Segurança Gerenciados da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ampliação da superfície de ataque decorrente dos projetos de economia digital da Visão 2030 | 3.20% | Nacional, com concentração em Riade, Jidá e NEOM | Médio prazo (2 a 4 anos) |

| Localização obrigatória ECC-2 da NCA e cotas de Saudização | 2.80% | Nacional, afetando todos os setores | Curto prazo (≤ 2 anos) |

| Hipercrescimento de implantações de SOC em nuvem por operadoras de telecomunicações e hiperescaladores | 2.10% | Nacional, com hubs primários em Riade e Jidá | Médio prazo (2 a 4 anos) |

| Aumento dos gastos com segurança de TO em clusters de energia e industriais | 1.90% | Província Oriental, cidades industriais de Jubail e Yanbu | Longo prazo (≥ 4 anos) |

| Análise baseada em IA reduzindo o custo de falsos positivos no SOC | 1.50% | Nacional, com adoção antecipada em grandes empresas | Curto prazo (≤ 2 anos) |

| Investimentos de hiperescaladores em centros de dados criando demanda por infraestrutura local | 1.20% | Riade, Jidá, com expansão para cidades secundárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ampliação da Superfície de Ataque Decorrente dos Projetos de Economia Digital da Visão 2030

O portfólio da Visão 2030 — que vai desde a cidade cognitiva de NEOM até a Estratégia Nacional de Jogos e Esportes Eletrônicos — conecta milhões de novos endpoints que requerem monitoramento contínuo. A Tonomus já implantou motores de IA no NEOM capazes de inspecionar milhões de eventos de segurança por segundo, ilustrando o volume de telemetria que flui para os Centros de Operações de Segurança. Cada iniciativa digital está estreitamente interligada, de modo que uma violação se propaga lateralmente, incentivando as empresas a terceirizar funções de detecção e resposta para provedores com visibilidade ampliada da superfície de ataque. [2]NEOM, "Mudando o Futuro da Tecnologia e do Digital," neom.com

Localização Obrigatória ECC-2 da NCA e Cotas de Saudização

O ECC-2, lançado em 2024, reduz o número de controles para 108, mas impõe a Saudização para cada função de cibersegurança. As empresas incapazes de contratar analistas locais estão recorrendo a serviços de segurança gerenciados que já atendem às verificações de localização. Provedores com ≥70% de quadro de funcionários sauditas agora cobram tarifas premium, enquanto empresas com equipes estrangeiras enfrentam ciclos de licenciamento prolongados.

Hipercrescimento de Implantações de SOC em Nuvem por Operadoras de Telecomunicações e Hiperescaladores

A região de Riade da AWS, no valor de USD 5,3 bilhões, e o trio de campi de centros de dados da Microsoft eliminaram barreiras de latência e forneceram zonas de nuvem soberana para armazenamento de registros de segurança. A subsidiária sirar do STC Group está combinando seu backbone de telecomunicações com essas instalações para implantar SOCs nativos em nuvem, oferecendo aos compradores uma alternativa onshore de baixa latência ao monitoramento offshore.

Aumento dos Gastos com Segurança de TO em Clusters de Energia e Industriais

O framework OTCC agora abrange refinarias, plantas petroquímicas e unidades de dessalinização. O programa Eye on AI da Aramco adiciona análises avançadas aos sistemas de controle industrial, gerando demanda por modelagem de ameaças específica para TO e resposta a incidentes gerenciada. Provedores de serviços com expertise no domínio de energia podem cobrar prêmios mais elevados e desfrutar de contratos de maior duração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit de 6.000 analistas cibernéticos qualificados apesar da Saudização | -2.10% | Nacional, com escassez aguda em Riade e na Província Oriental | Médio prazo (2 a 4 anos) |

| Custo oculto dos mandatos de residência de dados para MSSPs estrangeiros | -1.80% | Nacional, afetando provedores de serviços internacionais | Curto prazo (≤ 2 anos) |

| Sobreposição fragmentada de conformidade (ECC-2, OTCC, SCyWF) aumentando o atrito de integração | -1.30% | Nacional, com complexidade variando por setor | Longo prazo (≥ 4 anos) |

| Altos custos de implementação restringindo as taxas de adoção por PMEs | -1.00% | Nacional, com maior impacto em cidades secundárias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Déficit de 6.000 Analistas Cibernéticos Qualificados Apesar da Saudização

O programa Himmah da IBM treinará 200 profissionais por ano, mas o total de vagas supera 6.000, criando inflação salarial e deixando muitas posições no SOC sem preenchimento. Os modelos terceirizados, portanto, passam de opcionais a obrigatórios para empresas sem capacidade de equipe suficiente.

Custo Oculto dos Mandatos de Residência de Dados para MSSPs Estrangeiros

As Cláusulas Contratuais Padrão da PDPL exigem processamento onshore ou hospedagem em "embaixada de dados" criptografada, o que acrescenta um capex de localização de cerca de 15% ao orçamento do primeiro ano de um provedor estrangeiro. Empresas nativas com centros de dados no Reino não enfrentam tal acréscimo, obtendo vantagem de preço e conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Dominância da MDR Impulsiona a Evolução do Mercado

A MDR detinha 30,65% da participação do mercado de serviços de segurança gerenciados da Arábia Saudita em 2025. O segmento está previsto para expandir a um CAGR de 21,36% à medida que as empresas migram da agregação de registros para a busca ativa de ameaças. O tamanho do mercado de serviços de segurança gerenciados da Arábia Saudita para MDR está projetado para atingir USD 249,8 milhões até 2031, impulsionado pelo novo regime de licenciamento de Centros de Operações de Segurança Gerenciados.

A demanda estável por SIEM decorre das cláusulas de monitoramento contínuo no ECC-2, enquanto o IAM gerenciado cresce com a adoção de confiança zero no BFSI. O gerenciamento de vulnerabilidades permanece orientado pela conformidade, mas o gerenciamento de postura de segurança em nuvem mostra impulso inicial à medida que os ambientes multinuvem proliferam. Os provedores estão cada vez mais agrupando essas funções em portais de serviços unificados, permitindo a venda cruzada.

Por Tamanho de Empresa: A Aceleração das PMEs Remodela a Dinâmica do Mercado

As grandes empresas comandaram 63,40% da receita em 2025 em virtude de obrigações regulatórias complexas e superfícies de ameaça maiores. Espera-se que o tamanho do mercado de serviços de segurança gerenciados da Arábia Saudita atribuível a esse segmento se expanda a um CAGR de 11,74% até 2031.

As PMEs, no entanto, são o motor de crescimento em volume, registrando um CAGR de 18,22% à medida que as plataformas de SOC em nuvem reduzem os custos de entrada. Os dados da Monsha'at mostram 1,3 milhão de PMEs registradas no final de 2024, cada uma recentemente sujeita a auditorias da PDPL. A precificação baseada em consumo e os pacotes de retenção de resposta a incidentes se alinham aos perfis de fluxo de caixa das PMEs, acelerando a adoção.

Por Setor de Usuário Final: Liderança do BFSI com Disrupção do Varejo

O BFSI garantiu 20,75% de participação de mercado em 2025, sustentado por mandatos do banco central para análise de fraudes baseada em IA e monitoramento 24 horas por dia, 7 dias por semana. Espera-se que a participação do mercado de serviços de segurança gerenciados da Arábia Saudita no BFSI permaneça acima de 20% até 2031, à medida que os bancos expandem as APIs de Open Banking.

O varejo e o comércio eletrônico são os de crescimento mais rápido, com um CAGR de 18,86%. Um aumento de 34% ano a ano nas transações online em 2024 elevou o risco de roubo de dados de pagamento, direcionando os comerciantes para assinaturas de SOC baseadas em nuvem. Megaprojetos de construção como The Line requerem monitoramento físico-cibernético integrado, adicionando bolsões de demanda diversificados.

Por Modo de Entrega: A Política de Prioridade para a Nuvem Acelera a Transformação

As ofertas baseadas em nuvem capturaram 55,20% da receita em 2025 e estão projetadas para crescer a um CAGR de 22,02%, refletindo a narrativa de nuvem soberana e as implantações de hiperescaladores. O tamanho do mercado de serviços de segurança gerenciados da Arábia Saudita para entrega em nuvem poderá superar USD 464,6 milhões até 2031, à medida que regiões adicionais da Tencent Cloud e da Oracle entram em operação.

Os modelos híbridos persistem em entidades do setor público que equilibram cargas de trabalho on-premises e em nuvem, enquanto os serviços puramente on-premises mostram crescimento de um dígito limitado à infraestrutura crítica. Os incentivos fiscais da Zona Econômica Especial de Computação em Nuvem inclinam ainda mais as novas implantações para arquiteturas de resiliência em nuvem.

Análise Geográfica

Riade ancora a demanda em ministérios federais, sedes de operadoras de telecomunicações e reguladores financeiros, representando aproximadamente 42,60% da receita do mercado de serviços de segurança gerenciados da Arábia Saudita em 2025. Jidá vem em seguida com negócios de porto, logística e varejo. O CloudFront Edge da AWS em Jidá, lançado em janeiro de 2025, melhora a ingestão de registros de baixa latência para empresas do Mar Vermelho.

A Província Oriental abriga grandes empresas de energia em Dhahran, Jubail e Yanbu. Os contratos centrados em TO nessa região têm, em média, um valor 20% maior do que os contratos exclusivamente de TI, devido à complexidade dos sistemas de controle. A fábrica de IA de emissão líquida zero da DataVolt dentro do NEOM amplia a pegada geográfica e exige cobertura de SOC permanente para cargas de trabalho de IA.

Megaprojetos espalhados pelo noroeste (NEOM), costa oeste (Projeto Mar Vermelho) e corredores centrais atraem empresas de engenharia globais que terceirizam a segurança para cumprir o ECC-2 durante a construção. Os próximos USD 21 bilhões em construções de centros de dados em múltiplas cidades descentralizarão o armazenamento de registros e criarão novos nós de SOC, garantindo disponibilidade de serviços em todo o país.

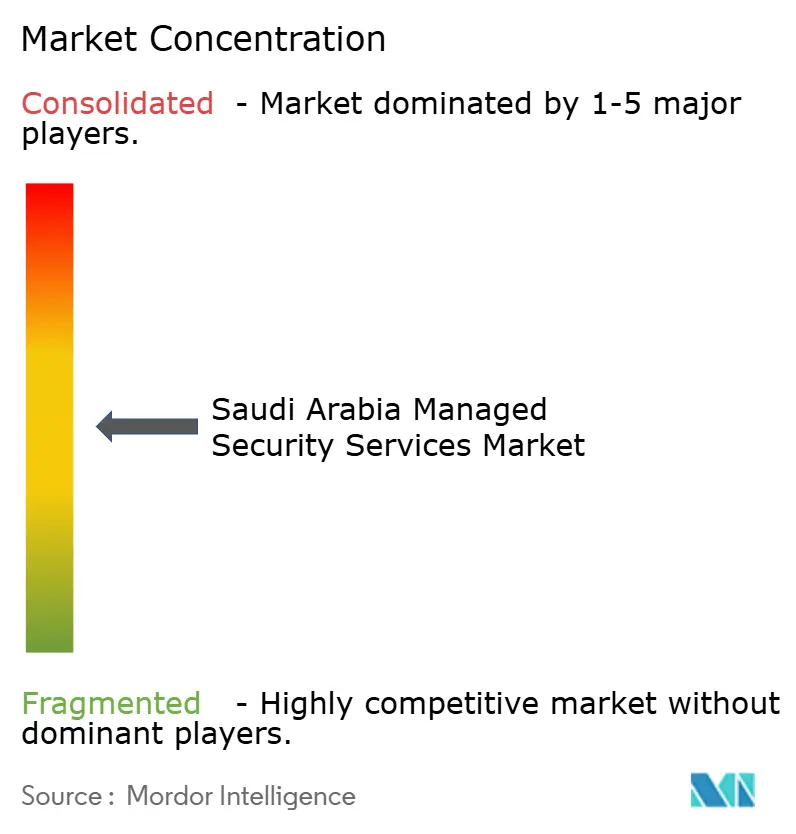

Cenário Competitivo

O mercado apresenta concentração moderada: os cinco maiores players detêm cerca de 55% da receita combinada. A sirar do STC Group lidera a participação doméstica, aproveitando os canais de telecomunicações e as zonas de nuvem onshore. A IBM comprometeu USD 200 milhões em 2024 para expandir seu Centro de Cibersegurança em Riade, acompanhando a Palo Alto Networks, que integrou a análise de nuvem QRadar à sua plataforma Cortex XSIAM em 2025.

Os entrantes globais se associam a proprietários de infraestrutura local para satisfazer as cláusulas de soberania de dados. A região de USD 150 milhões da Tencent Cloud compartilha os loops de fibra das operadoras de telecomunicações sauditas para encurtar os ciclos de implantação. O MSS de nível energético está se tornando um nicho de disputa, com as alianças SLB-Palo Alto Networks e Honeywell-Nozomi Networks adaptando a supressão de ameaças de TO.

A diferenciação por IA é agora central. Os provedores incorporaram modelos de linguagem de grande escala em playbooks que reduzem os falsos positivos em 30%, aumentando a produtividade dos analistas em um momento de escassez aguda de talentos. Os pilotos de criptografia pós-quântica da SEALSQ e da WISeKey visam futuros mandatos regulatórios, sinalizando novos vetores competitivos além das métricas clássicas de SOC. [4]Palo Alto Networks, "SLB e Palo Alto Networks Expandem Colaboração para Fortalecer a Cibersegurança para o Setor de Energia," paloaltonetworks.com

Líderes do Setor de Serviços de Segurança Gerenciados da Arábia Saudita

STC Group

International Business Machines Corporation

Cisco Systems, Inc.

Saudi Information Technology Company (SITE)

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Tencent Cloud confirmou uma região de nuvem saudita de USD 150 milhões, com abertura prevista para o segundo semestre de 2025.

- Fevereiro de 2025: A NCA emitiu o framework de licenciamento para serviços de Centros de Operações de Segurança Gerenciados.

- Fevereiro de 2025: A DataVolt e o NEOM assinaram um contrato de USD 5 bilhões para uma fábrica de IA de emissão líquida zero.

- Janeiro de 2025: A AWS ativou uma região CloudFront Edge em Jidá.

Escopo do Relatório do Mercado de Serviços de Segurança Gerenciados da Arábia Saudita

O mercado de serviços de segurança gerenciados da Arábia Saudita é definido com base nas receitas geradas pela venda de vários serviços de segurança gerenciados, como detecção e resposta gerenciadas (MDR), gerenciamento de informações e eventos de segurança (SIEM), gerenciamento de identidade e acesso gerenciado (IAM) e gerenciamento de vulnerabilidades, implantados em vários setores de usuários finais para gerenciar e monitorar os aspectos de segurança da infraestrutura de TI dos clientes na Arábia Saudita (KSA). A análise é baseada nos insights de mercado capturados por meio de pesquisa secundária e primária. O relatório também abrange os principais fatores que impactam o crescimento do mercado em termos de impulsionadores e restrições.

O mercado de serviços de segurança gerenciados da Arábia Saudita é segmentado por serviço (detecção e resposta gerenciadas (MDR), gerenciamento de informações e eventos de segurança (SIEM), gerenciamento de identidade e acesso gerenciado (IAM), gerenciamento de vulnerabilidades, outros serviços), tamanho de empresa (grandes empresas, pequenas e médias empresas (PMEs)), setor de usuário final (TI e telecomunicações, BFSI, varejo e comércio eletrônico, construção e imóveis, governo e defesa, energia, petróleo e gás, outros setores de usuários finais). O relatório oferece previsões e tamanho de mercado em termos de valor em USD para todos os segmentos acima.

| Detecção e Resposta Gerenciadas (MDR) |

| Gerenciamento de Informações e Eventos de Segurança (SIEM) |

| Gerenciamento de Identidade e Acesso Gerenciado (IAM) |

| Gerenciamento de Vulnerabilidades |

| Outros Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Varejo e Comércio Eletrônico |

| Construção e Imóveis |

| Governo e Defesa |

| Energia, Petróleo e Gás |

| Outros Setores |

| MSS Baseado em Nuvem |

| MSS Híbrido |

| MSS On-Premises |

| Por Serviço | Detecção e Resposta Gerenciadas (MDR) |

| Gerenciamento de Informações e Eventos de Segurança (SIEM) | |

| Gerenciamento de Identidade e Acesso Gerenciado (IAM) | |

| Gerenciamento de Vulnerabilidades | |

| Outros Serviços | |

| Por Tamanho de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor de Usuário Final | TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Varejo e Comércio Eletrônico | |

| Construção e Imóveis | |

| Governo e Defesa | |

| Energia, Petróleo e Gás | |

| Outros Setores | |

| Por Modo de Entrega | MSS Baseado em Nuvem |

| MSS Híbrido | |

| MSS On-Premises |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de segurança gerenciados da Arábia Saudita?

O mercado está em USD 291,34 milhões em 2026.

Com que rapidez o mercado está crescendo?

A receita está prevista para crescer a um CAGR de 14,12%, atingindo USD 563,98 milhões até 2031.

Qual tipo de serviço lidera o mercado?

A Detecção e Resposta Gerenciadas detém a maior participação de 30,65% em 2025 e cresce mais rapidamente a um CAGR de 21,36%.

Por que os serviços de segurança gerenciados baseados em nuvem estão se expandindo rapidamente?

A política de prioridade para a nuvem do Reino, os investimentos de hiperescaladores em centros de dados e a conformidade com a nuvem soberana impulsionam um CAGR de 22,02% para a entrega em nuvem.

Quais mudanças regulatórias estão moldando a demanda?

As cotas de Saudização do ECC-2, as regras de residência de dados da PDPL e os padrões OTCC estão direcionando as organizações para operações de segurança terceirizadas e em conformidade.

Qual é a gravidade da lacuna de talentos em cibersegurança na Arábia Saudita?

O país carece de cerca de 6.000 analistas qualificados, tornando os serviços de segurança gerenciados uma solução primária para muitas empresas.

Página atualizada pela última vez em: