Tamanho e Quota do Mercado de TIC da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

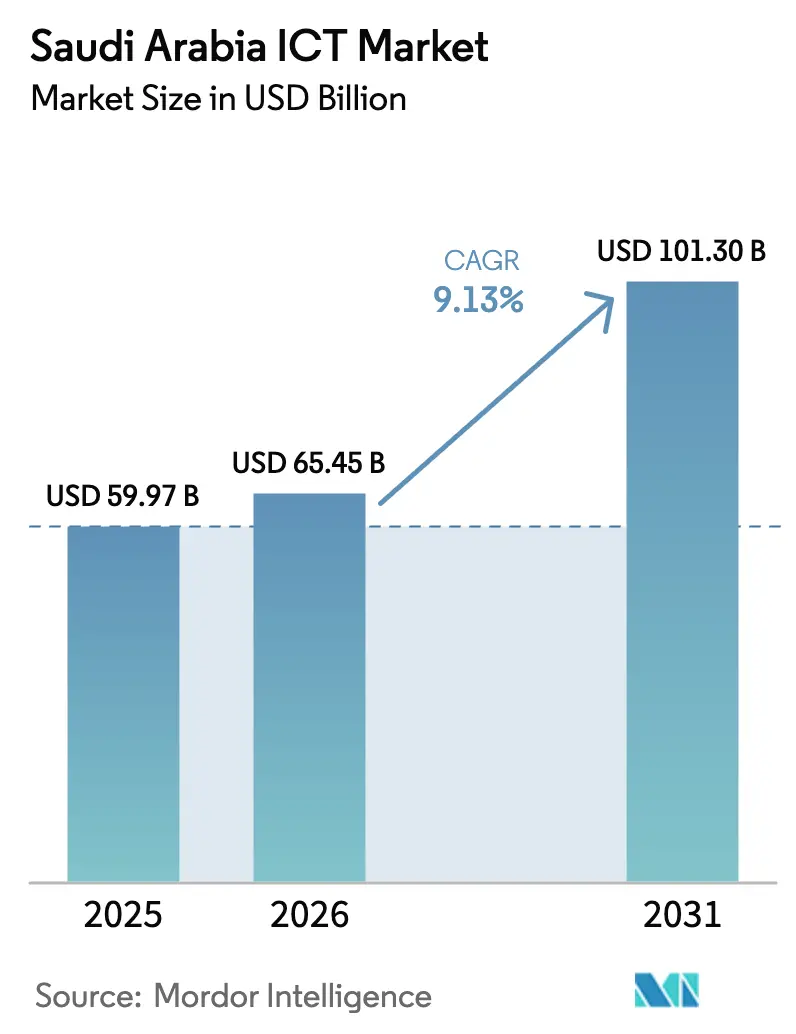

| Tamanho do mercado no ano base (2025) | 59.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 65.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 101.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de TIC da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de TIC da Arábia Saudita foi avaliado em USD 59,97 mil milhões em 2025 e estima-se que cresça de USD 65,45 mil milhões em 2026 para atingir USD 101,3 mil milhões até 2031, a um CAGR de 9,13% durante o período de previsão (2026-2031). O mandato de digitalização prioritária da Visão 2030, as regulamentações de nuvem soberana e os investimentos em hiperescala sustentam esta expansão, enquanto a implementação do 5G, os projetos de e-governo no setor público e megaprojetos como o NEOM sustentam a procura a longo prazo. As implantações em nuvem já tratam de perto de metade das cargas de trabalho empresariais, e a capacidade dos centros de dados está a aumentar à medida que a CST impõe regras rígidas de residência de dados com multas de até SAR 25 milhões por incumprimento. Entretanto, a escassez de talentos e as regras de conteúdo local atuam como obstáculos, mas programas de qualificação em larga escala e a externalização de serviços geridos atenuam o impacto. A intensidade competitiva está a aumentar à medida que os provedores de hiperescala, as operadoras de telecomunicações incumbentes e as startups de IA convergem em serviços definidos por software, remodelando os fluxos de receitas em todo o mercado de TIC da Arábia Saudita.

Principais Conclusões do Relatório

- Por tipo, os serviços de telecomunicações lideraram com 31,78% da quota do mercado de TIC da Arábia Saudita em 2025; o Software de TI está projetado para expandir a um CAGR de 9,53% até 2031.

- Por tamanho de empresa do utilizador final, as grandes empresas representaram 70,62% do tamanho do mercado de TIC da Arábia Saudita em 2025, enquanto as PMEs registam o CAGR projetado mais elevado de 10,58% até 2031.

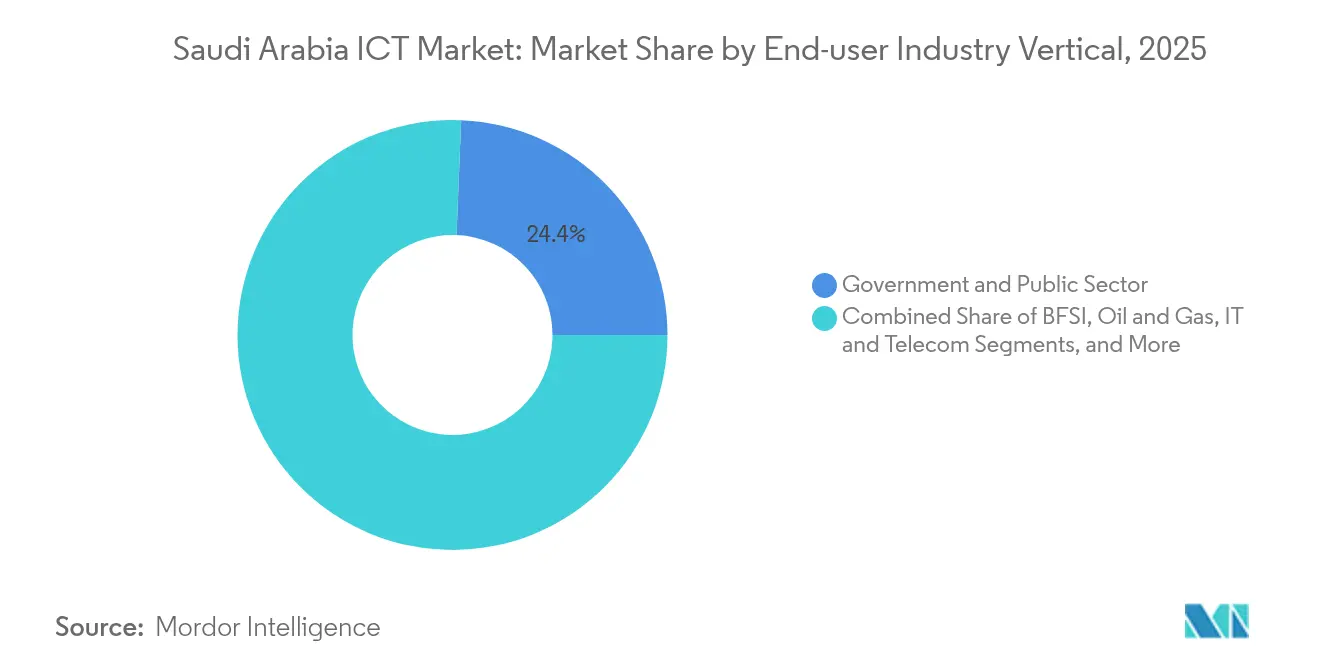

- Por vertical da indústria do utilizador final, o governo e o setor público capturaram 26,36% de quota em 2025; a Saúde está a avançar a um CAGR de 13,45% até 2031.

- Por modelo de implantação, a nuvem capturou 43,43% da quota do tamanho do mercado de TIC da Arábia Saudita em 2025 e está prevista para crescer a um CAGR de 14,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de TIC da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Digitalização do setor público da Visão 2030 | +2.8% | Riade, Jeddah, Dammam | Médio prazo (2-4 anos) |

| Implementação e monetização da rede 5G | +2.1% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Adoção acelerada de nuvem e SaaS pelas PMEs | +1.9% | Cidades industriais em todo o país | Médio prazo (2-4 anos) |

| Modernização industrial habilitada por IoT | +1.4% | Província Oriental, em expansão nacional | Longo prazo (≥ 4 anos) |

| Procura de hiperescala do NEOM e dos gigaprojetos | +0.7% | Regiões noroeste, repercussão nacional | Longo prazo (≥ 4 anos) |

| Mandatos de nuvem soberana | +0.3% | Centros de dados de Riade e Dammam | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Digitalização do Setor Público da Visão 2030

A ascensão da Arábia Saudita à 4ª posição no Índice de Serviços Digitais da ONU ilustra o rápido progresso do governo eletrônico, com agências visando 90% de adoção de serviços premium até 2025 [1]Agência de Imprensa Saudita. "A Arábia Saudita Participa da Reunião Preparatória para a Conferência Mundial de Desenvolvimento das Telecomunicações." 17 de abril de 2025.. Esse impulso do setor público é o maior catalisador individual para o mercado de serviços de TI da Arábia Saudita. Plataformas que vão desde identidades baseadas em blockchain até chatbots de IA impulsionam uma demanda constante por software, nuvem soberana e cibersegurança. As regras unificadas de porta de carregamento, em vigor a partir de 2025, também demonstram como a regulamentação pode redirecionar imediatamente os gastos com TIC, economizando aos consumidores SAR 170 milhões (USD 45,3 milhões) anualmente e reduzindo 2,2 milhões de unidades de resíduos eletrônicos [2]Comissão de Comunicações, Espaço e Tecnologia. "Comissão de Comunicações, Espaço e Tecnologia." Acessado em 15 de fevereiro de 2025. . Os fornecedores que se alinham aos padrões obrigatórios garantem contratos de longo prazo, reforçam a interoperabilidade e influenciam as normas de aquisição em todo o mercado de TIC da Arábia Saudita.

Implementação da Rede 5G e Monetização de Assinantes

O stc Group, a Mobily e a Zain KSA ativaram coletivamente o 5G a nível nacional, permitindo planos premium para consumidores e soluções de rede privada para fábricas, portos e campos energéticos. O valor da marca do stc atingiu USD 16,1 mil milhões em 2024, refletindo uma forte monetização do 5G. Os leilões de espetro, os limites de 60% de participação estrangeira e as regras de partilha de infraestrutura mantêm os custos de implantação geríveis, enquanto os nós de computação de borda e as APIs de fatiamento abrem novas receitas empresariais. A base de receitas de telecomunicações da Arábia Saudita está agora prevista para atingir USD 22,22 mil milhões até 2029, em grande parte devido a serviços ligados ao 5G.

Procura de Hiperescala do NEOM e dos Gigaprojetos

O acordo de USD 20 mil milhões entre a DataVolt e a Supermicro para centros de dados de IA no NEOM representa a maior encomenda individual de infraestrutura de TIC alguma vez registada no Reino. Só o LEAP 2025 revelou USD 20 mil milhões em novos compromissos de IA, impulsionando encomendas de racks de arrefecimento líquido, tecidos de borda e módulos de segurança de grau quântico. Os cabos submarinos e os pontos de IX regionais seguem-se, alimentando cargas de trabalho nos centros de dados de Riade e da Província Oriental. As telecomunicações domésticas responderam; a Mobily reservou USD 905 milhões para cabos e campus, enquanto o stc aumentou o seu investimento em centros de dados para USD 266 milhões.

Adoção Acelerada de Nuvem e SaaS pelas PMEs

As PMEs, há muito subservidas pelas TI empresariais, tornam-se o grupo de compras de crescimento mais rápido à medida que a nuvem soberana e as subvenções da Visão 2030 reduzem o custo e a complexidade. A nova região de nuvem da Google em Dammam reduz a latência e satisfaz as regras de residência de dados, tornando o SaaS viável mesmo para micro-retalhistas. Os programas governamentais subsidiam as avaliações de migração e oferecem créditos fiscais sobre gastos em software. O stc reportou envolvimentos com 665 PMEs em 2023, ilustrando a crescente tração de pacotes de marketplace que combinam IaaS, ferramentas de cibersegurança e software financeiro. O padrão alarga a base de receitas do mercado de TIC da Arábia Saudita, reduzindo a excessiva dependência das grandes empresas de petróleo e gás.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de talentos avançados em TIC e Saudização | -1.8% | Aguda em Riade e na Província Oriental | Longo prazo (≥ 4 anos) |

| Défice de competências em cibersegurança | -1.2% | Maior nos setores financeiro e governamental | Médio prazo (2-4 anos) |

| Regras de alojamento de conteúdo local | -0.9% | A nível nacional | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de abastecimento de hardware | -0.6% | A nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Avançados em TIC e Lacuna de Saudização

Uma lacuna de 20% de talentos persiste em operações de segurança, engenharia de IA e arquitetura de nuvem, inflacionando os custos e os prazos dos projetos. A Korn Ferry estima entradas salariais de USD 33,6 mil milhões até 2030 à medida que as empresas competem por competências escassas. As regras de Saudização exigem quadros locais, mas apenas 18,6% dos cargos de TI no setor privado são ocupados por nacionais, forçando um elevado investimento em academias e serviços geridos. A Autoridade Nacional de Cibersegurança exige agora experiência saudita interna para todas as auditorias de infraestruturas críticas, impulsionando programas de qualificação urgentes, mas lentos.

Regras de Conteúdo Local e de Alojamento que Limitam os Provedores de Nuvem Estrangeiros

Os Controlos Essenciais de Cibersegurança da CST bloqueiam cargas de trabalho sensíveis dentro das fronteiras sauditas e aplicam multas de até SAR 25 milhões (USD 6,6 milhões) por violações. Os provedores internacionais devem investir em instalações domésticas, realizar auditorias de segurança localmente e comprometer-se com a transferência de conhecimento. Embora as medidas impulsionem a construção de centros de dados, também prolongam o tempo de entrada no mercado para os novos participantes e limitam os lançamentos de funcionalidades pendentes de certificação. O efeito líquido modera a pressão competitiva sobre os preços no mercado de TIC da Arábia Saudita, preservando as margens para os operadores incumbentes, mas potencialmente abrandando o ritmo de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Aceleração do Software Impulsiona a Diversificação

Os Serviços de Telecomunicações mantiveram 31,78% da quota do mercado de TIC da Arábia Saudita em 2025 à medida que a monetização de assinantes 5G acelerou. No entanto, o Software de TI lidera o crescimento com um CAGR de 9,53%, apoiado pelo esforço da SDAIA para formar 20.000 especialistas em IA e pelo objetivo da Visão 2030 de um aumento do PIB de USD 135,2-235,2 mil milhões proveniente da IA. As suites de aplicações empresariais, o middleware e as pilhas de segurança substituem o hardware proprietário, enquanto os modelos SaaS desbloqueiam vantagens de fluxo de caixa para as PMEs. O tamanho do mercado de TIC da Arábia Saudita atribuível às plataformas de software está previsto para quase duplicar até 2030 à medida que as organizações modernizam as pilhas legadas e cumprem os mandatos de cibersegurança. A procura de hardware permanece estável para routers de borda e construção de centros de dados, mas o valor está a migrar para camadas de orquestração, APIs e motores de análise.

Entretanto, os fornecedores de dispositivos para utilizadores finais abordam o prazo USB-C de 2025 que padroniza as portas de carregamento, reduzindo a complexidade da gama de produtos, mas impulsionando redesenhos de firmware. As encomendas de equipamentos de rede espelham as fases de implementação do 5G e a densificação de fibra metropolitana. Os serviços geridos de TI florescem porque os clientes externalizam a remediação de dívida técnica para integradores de sistemas que podem garantir conformidade e tempo de atividade. Como tal, a quota crescente do software reequilibra os modelos de receitas dos fornecedores, afastando-os do hardware intensivo em capex e de baixa margem em direção a fluxos recorrentes baseados em subscrição em todo o mercado de TIC da Arábia Saudita.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa do Utilizador Final: Dinâmica de Digitalização das PMEs

As Grandes Empresas representaram 70,62% do tamanho do mercado de TIC da Arábia Saudita em 2025 devido a orçamentos de vários mil milhões de dólares em petróleo, gás e administração pública. No entanto, as PMEs exibem um CAGR de 10,58% até 2031, estreitando rapidamente a lacuna digital. Os incentivos fiscais, o provisionamento SaaS de baixo contacto e os pacotes de nuvem de pagamento conforme crescimento atraem os micro-retalhistas e os clusters de manufatura para o consumo formal de TIC. O centro de IA da Google perto de Dammam adapta especificamente modelos de linguagem e análises aos fluxos de trabalho das PMEs árabes, comprimindo os ciclos de implantação e os custos.

Entidades de grande capitalização como a Saudi Aramco ainda ancoram os gastos com otimização de campo impulsionada por IA e iniciativas de mega data-lake. No entanto, os seus ciclos de aquisição favorecem fornecedores maduros capazes de satisfazer o tempo de atividade de Nível IV e critérios rigorosos de segurança nacional. Por outro lado, as PMEs toleram SLAs padrão, mas exigem gateways de pagamento locais e interfaces em árabe, um nicho agora abordado por startups emergentes. A dinâmica de dois níveis equilibra estabilidade e crescimento no mercado de TIC da Arábia Saudita, fomentando portfólios de receitas diversificados para os prestadores de serviços.

Por Vertical da Indústria do Utilizador Final: Transformação Digital da Saúde

O Governo e o Setor Público representaram 24,36% da quota do mercado de TIC da Arábia Saudita em 2025 com base em e-serviços, cartões de identidade inteligentes e contratos de nuvem nacional. A Saúde regista o CAGR mais rápido de 13,45%, catalisado pelo Hospital Virtual Seha, que atendeu 255.765 pacientes através de teleconsultas, e pelas 1,6 milhões de sessões da aplicação Sehhaty. Os registos médicos eletrónicos, os motores de triagem de IA e os dispositivos wearable integram-se numa nuvem soberana segura que satisfaz os mandatos de dados de pacientes.

O BFSI impulsiona a adoção de tecnologia de segurança à medida que as plataformas de open banking e pagamento instantâneo entram em funcionamento. O Petróleo e Gás continua com elevados gastos em sensores de IIoT, análise preditiva e gémeos digitais — a Aramco atribui um aumento de 15% na produção em Khurais a tais sistemas. O Retalho e o Comércio Eletrónico adicionam motores omnicanal e robótica de última milha. Coletivamente, estes setores diversificam os fluxos de procura, protegendo o mercado de TIC da Arábia Saudita contra choques específicos de setor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Implantação: A Soberania da Nuvem Impulsiona o Crescimento

A nuvem capturou 43,43% do tamanho do mercado de TIC da Arábia Saudita em 2025 e está projetada para crescer a um CAGR de 14,16%, impulsionada pela construção de USD 5,3 mil milhões da AWS e pelo centro de interligação de USD 1 mil milhão da Equinix. As regras de nuvem soberana exigem que as cargas de trabalho críticas permaneçam no país, alinhando os roteiros dos provedores de hiperescala com os senhorios de telecomunicações que oferecem energia, terreno e relações governamentais. As arquiteturas híbridas emergem como o padrão para os setores regulados, combinando appliances locais para camadas de dados secretos com a economia de expansão para a nuvem para treino de IA.

O modelo local permanece indispensável nos núcleos de defesa e do banco central, onde a resiliência air-gapped supera o custo. Entretanto, as mini-nuvens de borda proliferam em fábricas e parques eólicos, mantendo a análise sensível à latência local enquanto sincronizam resumos com data lakes regionais. O compromisso de USD 150 milhões da Tencent Cloud confirma o apetite estrangeiro apesar dos obstáculos de conformidade, alargando a escolha de serviços e pressionando os preços em todo o mercado de TIC da Arábia Saudita.

Análise Geográfica

Riade domina os gastos e a formulação de políticas, albergando ministérios, reguladores e a maioria das sedes. Os principais bancos, as grandes empresas petrolíferas e os nós de nuvem governamentais concentram-se aqui, garantindo uma base de conectividade de alta largura de banda e ciclos contínuos de aquisição de TIC. A pegada de centros de dados da capital já ultrapassa os 250 MW, com campus adicionais em construção à medida que os mandatos de nuvem soberana intensificam as necessidades de capacidade.

A Província Oriental aproveita o seu peso industrial — refinarias, petroquímica e logística — para acelerar as implantações de IIoT. A região Dammam da Google reduz a latência para a IA no chão de fábrica, enquanto os gateways de borda se ligam a redes privadas 5G nos portos de Jubail e Ras Al-Khair. A modernização da cadeia de abastecimento em Dhahran e Al-Khobar introduz rastreamento por blockchain e painéis de manutenção preditiva, alargando os gastos endereçáveis no mercado de TIC da Arábia Saudita.

A zona noroeste do NEOM forma um corredor tecnológico emergente que irá acolher os maiores clusters de computação de IA do Reino, alimentados por energias renováveis e arrefecimento por água do mar. O campus de hiperescala da DataVolt semeia uma malha regional que liga os cabos submarinos que chegam às costas do Mar Vermelho aos núcleos de Riade. O governo oferece licenças unificadas para acelerar a construção de espetro e fibra, atraindo startups e fornecedores globais à procura de vantagem de primeiro-mover. Em conjunto, estas geografias posicionam o mercado de TIC da Arábia Saudita como um hub central para o tráfego digital da região MENA, equilibrando o crescimento entre regiões.

Panorama Competitivo

As três operadoras de telecomunicações incumbentes — stc Group, Mobily e Zain KSA — controlam o acesso de última milha e a maioria das torres, mas os provedores de hiperescala de nuvem e as startups de IA estão a corroer os silos tradicionais. O stc reforça a sua vantagem competitiva através de construções de mega centros de dados de USD 266 milhões e participações minoritárias em estúdios de fintech e jogos, procurando sinergias de venda cruzada. O impulso da Mobily de USD 905 milhões em cabos submarinos adiciona largura de banda grossista e interligações empresariais, diversificando a partir da volatilidade do ARPU do consumidor. A Zain KSA atualiza o 5G Standalone para criar nichos de rede privada em campos petrolíferos e cidades inteligentes, aproveitando o recente reaproveitamento de espetro.

A conformidade regulatória destaca-se como um diferenciador. As empresas com instalações de Nível III+ certificadas pela CST e pela Autoridade Nacional de Cibersegurança beneficiam de aquisição acelerada. Os integradores domésticos estabelecem parcerias com fornecedores globais para navegar nas regras de localização — por exemplo, a Alat (braço de manufatura tecnológica do PIF) visa montar servidores domesticamente para os provedores de hiperescala, reduzindo a dependência das importações. Os especialistas em SaaS focados em PLN árabe, informática de saúde e APIs de fintech preenchem espaços em branco, frequentemente incubados através de fundos da Visão 2030.

Os fluxos de investimento espelham as prioridades estratégicas. O PIF dedica USD 100 mil milhões a apostas em tecnologia avançada através da Alat, enquanto os fundos de capital de risco visam diagnósticos de IA, software de segurança de OT e SaaS de cadeia de abastecimento. A entrada de investimento direto estrangeiro da AWS, Google, Tencent e Equinix intensifica a concorrência, mas também alarga o ecossistema de parceiros, elevando o teto de capacidades em todo o mercado de TIC da Arábia Saudita.

Líderes da Indústria de TIC da Arábia Saudita

-

IBM Corporation

-

DELL Technologies INC.

-

Palo Alto Networks Inc.

-

Amazon Web Services Inc. (AMAZON.COM INC.)

-

NYBL MIDDLE EAST FZ‑LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A DataVolt assinou um acordo de USD 20 mil milhões com a Supermicro para centros de dados de IA no NEOM.

- Fevereiro de 2025: A Tencent Cloud comprometeu USD 150 milhões para lançar operações sauditas com centros de dados locais.

- Outubro de 2024: O Fundo de Investimento Público e a Google concordaram em construir um centro de IA perto de Dammam para apoiar a adoção de nuvem pelas PMEs.

- Março de 2024: A AWS comprometeu USD 5,3 mil milhões para infraestrutura de centros de dados sauditas com entrada em funcionamento em 2026.

Âmbito do Relatório do Mercado de TIC da Arábia Saudita

As Tecnologias de Informação e Comunicação ou TIC é um termo mais amplo para Tecnologia da Informação (TI). Refere-se a todas as tecnologias de comunicação, tais como redes sem fio, internet, computadores, telemóveis, software, videoconferência, middleware, redes sociais e outras aplicações e serviços de media que permitem aos utilizadores armazenar, aceder, transmitir, recuperar e manipular informação em formato digital.

O mercado de TIC da Arábia Saudita é segmentado por tipo (hardware, software, serviços de TI e serviços de telecomunicações), tamanho da empresa (pequenas e médias empresas e grandes empresas), vertical da indústria (BFSI, TI e telecomunicações, governo, retalho e comércio eletrónico, manufatura e energia e serviços públicos) e geografia (Norte, Leste, Oeste, Sul). O tamanho do mercado e as previsões relativamente ao valor (USD) são fornecidos para todos os segmentos acima referidos.

| Hardware | Hardware de Centro de Dados |

| Equipamento de Rede | |

| Dispositivos do Utilizador Final | |

| Software | Aplicações Empresariais |

| Sistemas Operativos e Middleware | |

| Software de Segurança | |

| Serviços de TI | Serviços Geridos |

| Serviços Profissionais e de Consultoria | |

| Serviços de Telecomunicações |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Petróleo e Gás |

| TI e Telecomunicações |

| Retalho e Comércio Eletrónico |

| Manufatura |

| Energia e Serviços Públicos |

| Saúde |

| Outro Vertical da Indústria do Utilizador Final (Transportes, Educação, Hotelaria) |

| Local |

| Nuvem |

| Híbrido |

| Por Tipo | Hardware | Hardware de Centro de Dados |

| Equipamento de Rede | ||

| Dispositivos do Utilizador Final | ||

| Software | Aplicações Empresariais | |

| Sistemas Operativos e Middleware | ||

| Software de Segurança | ||

| Serviços de TI | Serviços Geridos | |

| Serviços Profissionais e de Consultoria | ||

| Serviços de Telecomunicações | ||

| Por Tamanho de Empresa do Utilizador Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical da Indústria do Utilizador Final | BFSI | |

| Governo e Setor Público | ||

| Petróleo e Gás | ||

| TI e Telecomunicações | ||

| Retalho e Comércio Eletrónico | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Saúde | ||

| Outro Vertical da Indústria do Utilizador Final (Transportes, Educação, Hotelaria) | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de TIC da Arábia Saudita em 2026?

O tamanho do mercado de TIC da Arábia Saudita é de USD 65,45 mil milhões em 2026 e está previsto crescer a um CAGR de 9,13% até 2031.

Qual segmento cresce mais rapidamente entre 2026 e 2031?

O Software de TI lidera a expansão com um CAGR de 9,53%, impulsionado por implantações de nuvem, IA e cibersegurança.

Por que razão as PMEs são importantes para a procura de TIC?

As PMEs mostram um CAGR de 10,58% porque os incentivos da Visão 2030 e as novas regiões de nuvem reduzem o custo e a complexidade para as pequenas empresas.

Como é que as regras de nuvem soberana afetam os provedores estrangeiros?

A CST exige o alojamento local de dados para cargas de trabalho críticas, pelo que os provedores de hiperescala devem construir centros de dados domésticos e passar por auditorias de cibersegurança.

Que papel desempenha o NEOM nos gastos em TIC?

A construção de centros de dados de IA de USD 20 mil milhões do NEOM é o maior investimento individual em TIC do Reino, impulsionando a procura de infraestrutura de hiperescala e conectividade de borda.

Página atualizada pela última vez em: