Tamanho e Participação do Mercado de Processadores para Data Centers da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

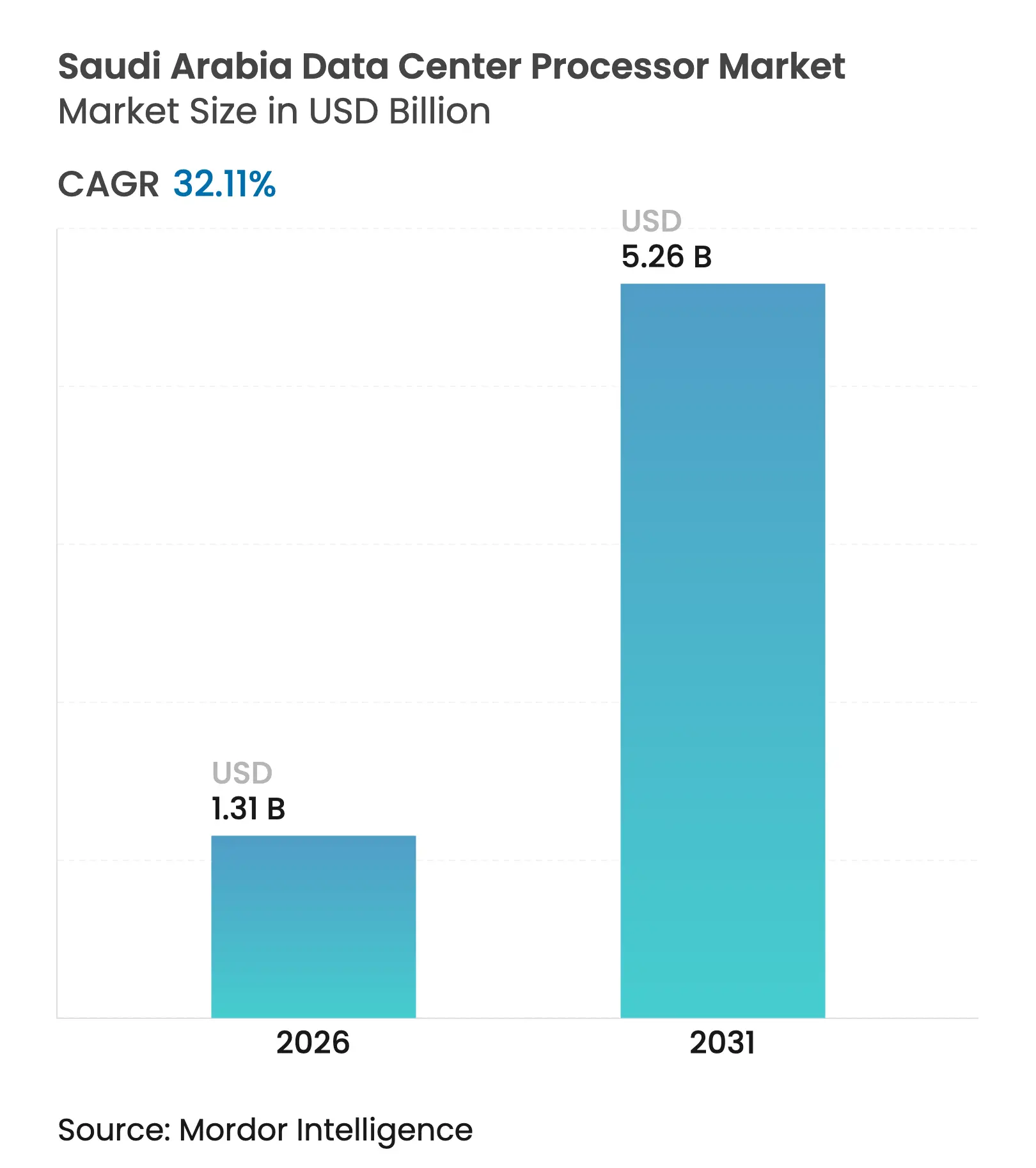

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.11% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores para Data Centers da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de processadores para data centers da Arábia Saudita foi avaliado em USD 0,99 bilhão em 2025 e estima-se que cresça de USD 1,31 bilhão em 2026 para atingir USD 5,26 bilhões até 2031, a um CAGR de 32,11% durante o período de previsão (2026-2031). A demanda por processadores no Reino está se expandindo das cargas de trabalho empresariais tradicionais para treinamento de IA, inferência em tempo real e computação em hiperescala, à medida que a Visão 2030 transforma o país em um hub de infraestrutura digital regional. Os crescentes compromissos de capital superiores a USD 21 bilhões de operadores de hiperescala, combinados com mandatos governamentais de prioridade à nuvem, mantêm a curva de aquisição acentuada. Grandes negociações de pedido único — como a compra de 18.000 GPUs NVIDIA Blackwell GB300 pela HUMAIN para seu planejado campus de IA de 500 MW — demonstram como o silício especializado agora domina as novas construções. As CPUs continuaram a contribuir com a maior parte da receita, com uma participação de 53,2% em 2024, mas os aceleradores de IA estão avançando a um CAGR de 36,4% à medida que os operadores buscam throughput específico por domínio. A concorrência está se intensificando: os provedores de serviços em nuvem já respondem por 46,3% da receita de 2024 e estão escalando a um CAGR de 36,8% com base na localização soberana de dados e em implantações massivas de clusters de IA.

Principais Conclusões do Relatório

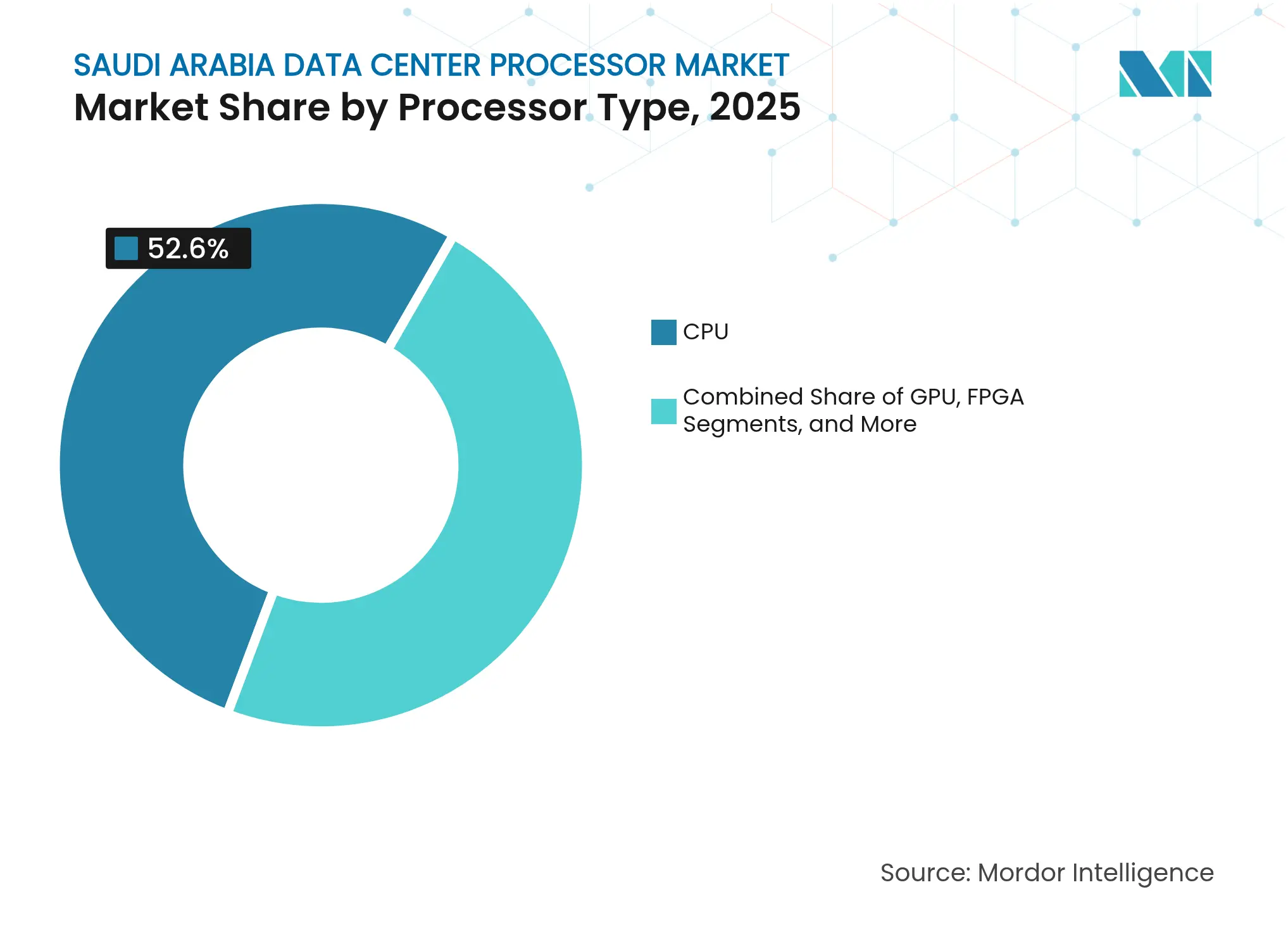

- Por tipo de processador, as CPUs retiveram 52,60% da participação no mercado de processadores para data centers da Arábia Saudita em 2025, mas os aceleradores de IA apresentam o crescimento mais rápido, com um CAGR de 35,85% até 2031.

- Por aplicação, o treinamento e a inferência de IA/ML capturaram 32,40% do tamanho do mercado de processadores para data centers da Arábia Saudita em 2025, enquanto a análise avançada de dados deve expandir-se a um CAGR de 35,20% até 2031.

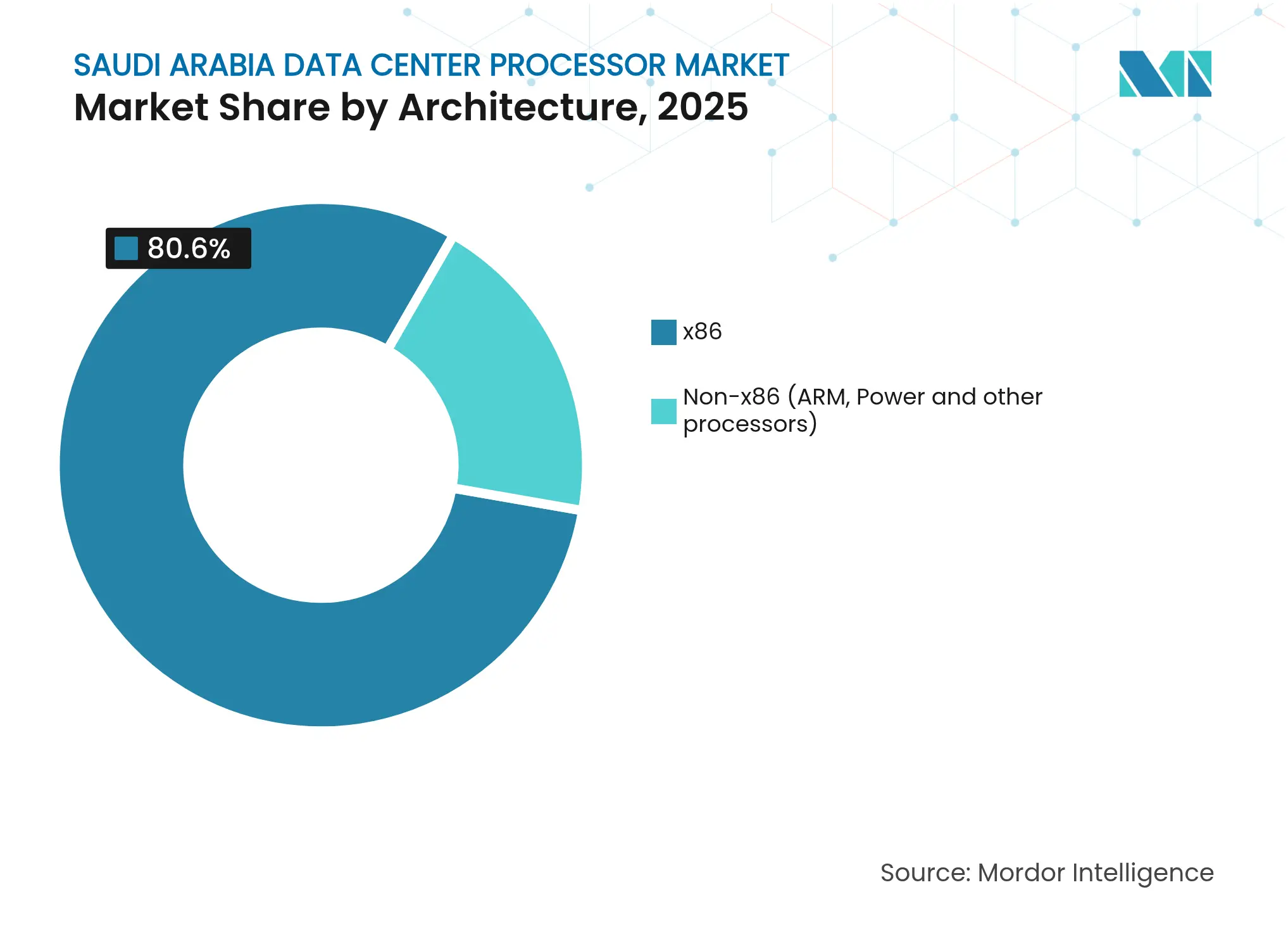

- Por arquitetura, o x86 respondeu por 80,60% da receita em 2025, enquanto os designs não-x86 devem crescer a um CAGR de 36,90% no mesmo período.

- Por tipo de data center, os provedores de nuvem lideraram com 46,10% de participação na receita do mercado de processadores para data centers da Arábia Saudita em 2025 e estão avançando a um CAGR de 36,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Processadores para Data Centers da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Política de Prioridade à Nuvem da Visão 2030 acelerando os gastos com infraestrutura digital | +8.5% | Nacional, concentrado em Riade, Jeddah, NEOM | Médio prazo (2-4 anos) |

| Construções de hiperescala e colocation da AWS, Microsoft e stc | +7.2% | Nacional, com foco nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| Fábricas de IA encomendando mais de 200 mil GPUs impulsionam a demanda por processadores | +9.8% | NEOM, Riade, zonas tecnológicas emergentes | Médio prazo (2-4 anos) |

| Energia subsidiada e incentivos fiscais dentro da CCSEZ | +3.1% | Zonas CCSEZ, cidades industriais | Longo prazo (≥ 4 anos) |

| Projeto de Lei Global de Hub de IA permite "embaixadas de dados" | +2.7% | Nacional, com foco internacional em soberania de dados | Longo prazo (≥ 4 anos) |

| Iniciativa local de fabricação (ALAT) para garantir nós avançados abaixo de 7 nm | +1.9% | Nacional, zonas de desenvolvimento tecnológico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Política de Prioridade à Nuvem da Visão 2030 Acelerando os Gastos com Infraestrutura Digital

As agências governamentais devem preferir a nuvem em detrimento da TI local, impulsionando os hiperescaladores a implantar regiões soberanas e, assim, multiplicar as instalações de processadores no mercado de processadores para data centers da Arábia Saudita. O Marco Regulatório de Computação em Nuvem obriga a localização de dados e já estimulou o investimento estrangeiro direto, ao mesmo tempo que incentiva as empresas privadas a adotarem soluções nativas em nuvem.[1]Marco Regulatório de Computação em Nuvem, Instituto do Oriente Médio (MEI), mei.edu A expansão de footprints multilocatários aumenta a demanda por CPUs com forte suporte à virtualização, bem como por GPUs ajustadas para serviços de IA escaláveis. As cláusulas de localização pressionam os provedores a oferecer pilhas de silício personalizadas adaptadas às regras de segurança sauditas, intensificando a concorrência em torno do desempenho de baixa latência.

Construções de Hiperescala e Colocation da AWS, Microsoft e stc

A AWS reservou USD 5,3 bilhões para abrir múltiplas zonas de disponibilidade até 2026, a Microsoft finalizou três sites e a stc agora opera 16 instalações totalizando 125 MW.[2]AWS investirá USD 5,3 bilhões na Arábia Saudita, aws.amazon.com; stc expande data centers para 125 MW, ec-mea.com Cada novo campus renova as frotas de processadores mais rapidamente do que os orçamentos empresariais conseguem acompanhar, levando os fornecedores a acelerar o lançamento de produtos adaptados a nós de alto número de núcleos e múltiplos soquetes. Os provedores de colocation estão se diferenciando por meio de pods de computação heterogênea — CPU, GPU e FPGA — em um único rack, atraindo locatários que precisam de aceleração de IA flexível sem migrar completamente para a nuvem pública.

Fábricas de IA Encomendando Mais de 200 mil GPUs Impulsionam a Demanda por Processadores

A fábrica de IA de USD 5 bilhões e 1,5 GW da NEOM ilustra uma nova classe de computação ultradensa centrada em clusters de GPU para modelos de linguagem soberanos.[3]NEOM anuncia fábrica de IA com emissão líquida zero, neom.com Esses ambientes ainda dependem de CPUs de alto número de threads para pré-processamento de entrada e controle de cluster, criando demanda combinada para ambas as categorias no mercado de processadores para data centers da Arábia Saudita. O plano nacional de capacitar 20.000 profissionais de IA até 2030 multiplica ainda mais os requisitos de computação educacional e de pesquisa, incluindo processadores de rede e controladores de armazenamento capazes de alimentar grandes tarefas de tensor em velocidade de linha.

Energia Subsidiada e Incentivos Fiscais dentro da CCSEZ

A CCSEZ reduz as tarifas de energia e oferece isenções fiscais, diminuindo o custo total de propriedade para operadores que instalam GPUs acima de 500 W. O regime de importação com liberação rápida da zona ajuda os locatários a adotar o silício mais recente em vez de continuar utilizando ativos mais antigos. Sua carta de segurança em primeiro lugar atrai empresas que exigem módulos de segurança de hardware, fomentando a adoção de processadores com mecanismos de criptografia integrados.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto OPEX de energia e resfriamento para chips com TDP acima de 300 W | -4.8% | Nacional, particularmente em regiões desérticas | Curto prazo (≤ 2 anos) |

| Controles de exportação dos EUA sobre GPUs de alto desempenho e pilhas HBM | -6.2% | Nacional, afetando implantações de IA e HPC | Médio prazo (2-4 anos) |

| Escassez de talentos em design e operações de nós avançados | -2.9% | Nacional, concentrado em hubs tecnológicos | Longo prazo (≥ 4 anos) |

| Escassez de água restringindo licenças de resfriamento líquido | -3.1% | Nacional, grave em regiões do interior | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto OPEX de Energia e Resfriamento para Chips com TDP Acima de 300 W

Temperaturas de verão acima de 50 °C elevam o PUE acima de 2,0, inflacionando as despesas operacionais para silício de classe IA no mercado de processadores para data centers da Arábia Saudita. Processadores como o Intel Xeon 6980P excedem 500 W de TDP, exigindo investimentos em resfriamento líquido que adicionam tanto custo de capital quanto lacunas de competências. As instalações agora comparam os gastos de energia ao longo da vida útil com a mesma atenção que os preços de compra, incentivando o interesse em abordagens de imersão e resfriamento direto ao chip que requerem designs térmicos validados pelo fornecedor.

Controles de Exportação dos EUA sobre GPUs de Alto Desempenho e Pilhas HBM

As licenças do Departamento de Comércio podem atrasar por meses as remessas de GPUs de IA de alto nível, criando incerteza de aquisição para projetos sauditas. As restrições à memória de alta largura de banda levaram alguns construtores a migrar para aceleradores europeus ou asiáticos, mesmo que o desempenho bruto seja inferior. O acúmulo de SKUs aprovados tornou-se comum, gerando picos de demanda voláteis que repercutem no mercado de processadores para data centers da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: Aceleradores de IA Impulsionam Cargas de Trabalho de Próxima Geração

As CPUs retiveram 52,60% de participação na receita em 2025, pois continuam sendo centrais para orquestração, virtualização e computação geral. No entanto, os aceleradores de IA estão avançando rapidamente com um CAGR de 35,85%, refletindo a preferência do país por mecanismos de matriz dedicados. O tamanho do mercado de processadores para data centers da Arábia Saudita para aceleradores de IA deve expandir-se a partir de uma base de três dígitos médios em milhões em 2026, acompanhando as construções de modelos soberanos. As GPUs atendem às necessidades de gráficos e treinamento, enquanto as FPGAs cobrem cargas de trabalho de telecomunicações e borda que valorizam a latência determinística.

Os racks heterogêneos estão se tornando a norma. A unidade de processamento de linguagem da Groq apresenta inferência 25 vezes mais rápida em comparação com servidores GPU legados, sinalizando como chips específicos por domínio podem redefinir as curvas de desempenho. O Gaudi 3 da Intel demonstra 50% melhor throughput de inferência e 40% de economia de energia em comparação com o NVIDIA H100, aguçando a concorrência. As escolhas arquitetônicas dependem cada vez mais da eficiência em PLN em árabe, e não apenas do pico de FLOPS, alterando os critérios de compra em todo o mercado de processadores para data centers da Arábia Saudita.

Por Aplicação: Análise Avançada Remodela os Requisitos de Infraestrutura

As cargas de trabalho de IA/ML comandaram 32,40% da receita de 2025 e continuam a moldar o design dos data centers, seguidas pela análise avançada de alto crescimento, com CAGR de 35,20% até 2031. A participação no mercado de processadores para data centers da Arábia Saudita para análise avançada aumentará à medida que ministérios e empresas processam dados em streaming para insights em tempo real. HPC, segurança e funções de rede persistem, mas agora exigem núcleos criptográficos especializados e programáveis.

As métricas de processadores estão mudando de GHz e contagens de núcleos para tensores por segundo e largura de banda de memória. O gerenciamento de 8.700 conjuntos de dados nacionais exige silício otimizado para ETL rápido e simultaneidade de cargas de trabalho mistas. O foco em segurança cibernética da CCSEZ impulsiona a demanda por chips com aceleradores criptográficos integrados. Aplicações híbridas que combinam inferência com chamadas de banco de dados pressionam os fornecedores a fornecer pacotes equilibrados de CPU-GPU.

Por Arquitetura: Não-x86 Ganha Impulso por Meio de Cargas de Trabalho Especializadas

O x86 manteve 80,60% de participação em 2025 em virtude de seu ecossistema de software maduro. No entanto, os designs não-x86 estão avançando a um CAGR de 36,90%, pois as arquiteturas ARM e centradas em IA prometem maior desempenho por watt. Uma fatia de crescimento rápido do tamanho do mercado de processadores para data centers da Arábia Saudita fluirá para as plataformas ARM Neoverse, que oferecem melhor densidade para serviços nativos em nuvem. O Power11 permanece em funções empresariais de nicho, enquanto os primeiros pilotos de RISC-V testam a viabilidade de código aberto.

A CPU AmpereOne de 256 núcleos oferece 2,5 vezes a eficiência energética do x86 clássico, adequando-se a nós de inferência onde os limites de energia são rígidos. As ambições da ALAT em abaixo de 7 nm poderiam permitir que players locais combinem litografia avançada com designs de núcleo inovadores. A escolha de arquitetura agora é orientada primeiro pela carga de trabalho e depois pela infraestrutura em todo o mercado de processadores para data centers da Arábia Saudita.

Por Tipo de Data Center: Provedores de Nuvem Lideram a Modernização da Infraestrutura

Os operadores de nuvem detinham 46,10% da receita em 2025 e estão crescendo a um CAGR de 36,43%, graças à economia atraente dos pools de recursos compartilhados. Seu ritmo agressivo de renovação significa que o silício mais recente frequentemente estreia na nuvem antes de aparecer nas listas de preços empresariais. A participação no mercado de processadores para data centers da Arábia Saudita para instalações empresariais está diminuindo, embora os gastos absolutos ainda cresçam; muitas organizações adotam topologias híbridas para equilibrar latência, soberania e custo.

O trio de instalações sauditas da Microsoft abrirá até 2026, trazendo redundância multizonal e nova demanda por CPUs e GPUs de alto desempenho microsoft.com. Os especialistas em colocation atraem locatários com circuitos de resfriamento líquido pré-cabeados e racks densos em aceleradores, eliminando obstáculos de capex inicial. Micro data centers de borda próximos a sites industriais são outra fronteira, exigindo CPUs de baixo consumo combinadas com mecanismos de inferência de IA para resposta abaixo de 10 ms.

Análise Geográfica

Riade e Jeddah atualmente ancoram a maior parte da capacidade graças à densidade de fibra e à proximidade dos principais clientes. Juntos, os dois hubs abrigam bem mais da metade de todos os processadores instalados no mercado de processadores para data centers da Arábia Saudita. A posição geográfica do Reino permite alcance abaixo de 25 ms para um terço da população global, tornando-o um nó de latência preferencial para serviços regionais de IA. A NEOM está emergindo como a principal zona de próxima geração, com um campus planejado de 1,5 GW, emissão líquida zero e centrado em IA, projetado para energia renovável. Essas metas verdes elevam a demanda por processadores eficientes em energia e resfriamento líquido em escala de rack.

Zonas econômicas como a CCSEZ oferecem serviços públicos subsidiados que inclinam a matemática do custo total de propriedade em favor de implantações intensivas em processadores. Dammam e a Província Oriental ampliam o alcance para projetos de digitalização industrial, impulsionando compras de processadores adequados para cargas de trabalho de IoT industrial que integram pilhas de OT e TI. As regras de soberania às vezes exigem que cargas de trabalho governamentais sensíveis permaneçam em determinadas áreas metropolitanas, orientando o posicionamento de hardware.

A Visão 2030 prevê computação distribuída além das principais cidades; novos projetos de cidades inteligentes estão orçando clusters de borda que precisam de silício de baixo consumo e alta confiabilidade. Os sites do interior enfrentam direitos limitados de uso de água, levando os investidores a preferir locais costeiros ou alimentados por energia renovável para construções densas em GPU. Os corredores de energia renovável apoiam acordos de nível de serviço com consciência de carbono, posicionando arquiteturas eficientes em energia como uma alavanca competitiva em todo o mercado de processadores para data centers da Arábia Saudita.

Cenário Competitivo

A concentração de mercado é moderada, mas está mudando. Intel e AMD ainda fornecem a maior parte dos soquetes de CPU, mas NVIDIA, Groq, Cerebras e fornecedores ARM emergentes capturam uma parcela desproporcional da atenção para computação de IA. Os fornecedores se diferenciam por aceleração específica de domínio, memória empacotada sobre pacote e custo total do sistema, em vez de apenas velocidade de clock. O empacotamento de chiplets 3,5D da Broadcom para aceleradores de IA sublinha a corrida do setor para comprimir mais computação por watt e por unidade de rack.

O mercado de processadores para data centers da Arábia Saudita é agora uma arena de parcerias estratégicas. A HUMAIN se alinhou com a NVIDIA para GPUs Blackwell, enquanto a DataVolt assinou um acordo de fornecimento de USD 20 bilhões com a Supermicro para garantir racks com resfriamento líquido. Os programas locais de design de chips apoiados pelo Hub Nacional de Semicondutores visam atrair 50 empresas fabless, com foco em blocos de propriedade intelectual de IA em árabe e chipsets de borda eficientes em energia. Disruptores como a Groq demonstram acelerações de inferência de 18 vezes, provando que arquiteturas especializadas podem superar os incumbentes.

Espera-se que a atividade de fusões e aquisições em torno de startups de silício de IA se acelere à medida que fornecedores globais buscam posições regionais. Os provedores de nuvem negociam diretamente com os fabricantes de chips por SKUs personalizados. Com o risco de controles de exportação ainda presente, fornecedores alternativos da Europa e da Ásia estão sendo avaliados. Essas dinâmicas remodelam coletivamente as participações dos fornecedores no mercado de processadores para data centers da Arábia Saudita.

Líderes do Setor de Processadores para Data Centers da Arábia Saudita

Advanced Micro Devices Inc.

NVIDIA Corporation

Broadcom Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Broadcom entregou o DSP de 200G/lane líder do setor para infraestrutura de IA de próxima geração, habilitando óptica de 800G e 1,6T.

- Fevereiro de 2025: NEOM e DataVolt concordaram em desenvolver uma fábrica de IA de USD 5 bilhões com capacidade de 1,5 GW, operacional até 2028.

- Fevereiro de 2025: A HPE apresentou oito servidores ProLiant Compute Gen12 construídos em torno do Intel Xeon 6, citando 65% de economia de energia.

- Março de 2025: A Marvell exibiu propriedade intelectual de IA personalizada em 2 nm nos nós TSMC de 2 nm.

- Março de 2025: Cerebras e Qualcomm apresentaram um salto de 10 vezes na relação preço-desempenho para inferência em processadores AI 100 Ultra.

- Abril de 2025: A AMD lançou o EPYC 4004 para PMEs com 16 núcleos Zen 4 e TDP de 65 W.

Escopo do Relatório do Mercado de Processadores para Data Centers da Arábia Saudita

Os data centers abrigam e gerenciam aplicações e dados críticos, utilizando redes de computação e armazenamento para entrega eficiente. Os processadores — GPUs, CPUs e TPUs — são centrais para sua operação. As GPUs lidam com multitarefas, destacando-se em renderização gráfica e tarefas de IA. As CPUs, com arquitetura multinúcleo, suportam processamento paralelo. As TPUs, projetadas para aprendizado de máquina, se distinguem das GPUs, que fizeram a transição de gráficos para aplicações de IA.

O Mercado de Processadores para Data Centers da Arábia Saudita é segmentado por Tipo de Processador (CPU, GPU, FPGA, Aceleradores de IA), por Aplicação (Análise Avançada de Dados, Treinamento e Inferências de IA/ML, Computação de Alto Desempenho, Segurança e Criptografia, Funções de Rede e Outros), por Arquitetura (x86 e Não-x86 (ARM, Power e outros processadores)) e por Tipo de Data Center (Empresarial, Colocation e Provedores de Serviços em Nuvem). O Relatório oferece o Tamanho do Mercado e as Previsões para todos os Segmentos acima em Termos de Valor (USD).

| GPU |

| CPU |

| FPGA |

| Acelerador de IA |

| Análise Avançada de Dados |

| Treinamento e Inferências de IA/ML |

| Computação de Alto Desempenho |

| Segurança e Criptografia |

| Funções de Rede |

| Outros |

| x86 |

| Não-x86 (ARM, Power e outros processadores) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Por Tipo de Processador | GPU |

| CPU | |

| FPGA | |

| Acelerador de IA | |

| Por Aplicação | Análise Avançada de Dados |

| Treinamento e Inferências de IA/ML | |

| Computação de Alto Desempenho | |

| Segurança e Criptografia | |

| Funções de Rede | |

| Outros | |

| Por Arquitetura | x86 |

| Não-x86 (ARM, Power e outros processadores) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de processadores para data centers da Arábia Saudita?

O tamanho do mercado de processadores para data centers da Arábia Saudita atingiu USD 1,31 bilhão em 2026 e está a caminho de USD 5,26 bilhões até 2031.

Qual categoria de processador está crescendo mais rapidamente nos data centers sauditas?

Os aceleradores de IA estão avançando a um CAGR de 35,85%, pois as fábricas nacionais de IA e as nuvens de hiperescala priorizam a computação de matriz dedicada.

Qual é o tamanho do segmento de provedores de nuvem em termos de participação na receita?

Os operadores de nuvem capturaram 46,10% da receita de 2025 e estão expandindo a um CAGR de 36,43% à medida que novas regiões soberanas entram em operação.

Qual zona geográfica está emergindo como um importante hub de IA?

A NEOM está desenvolvendo um campus de IA de 1,5 GW com emissão líquida zero que ancora a demanda futura por processadores eficientes em energia.

Qual restrição principal poderia desacelerar a adoção de processadores?

Os controles de exportação dos EUA sobre GPUs avançadas e pilhas HBM podem atrasar as remessas, reduzindo o fornecimento de curto prazo para implantações de IA de alto desempenho.

As arquiteturas não-x86 estão ganhando terreno?

Sim, plataformas não-x86 como os núcleos ARM Neoverse estão escalando a um CAGR de 36,90%, favorecidas pelo melhor desempenho por watt em funções nativas em nuvem.

Página atualizada pela última vez em: