Tamanho e Participação do Mercado de Aplicativos de Entrega da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

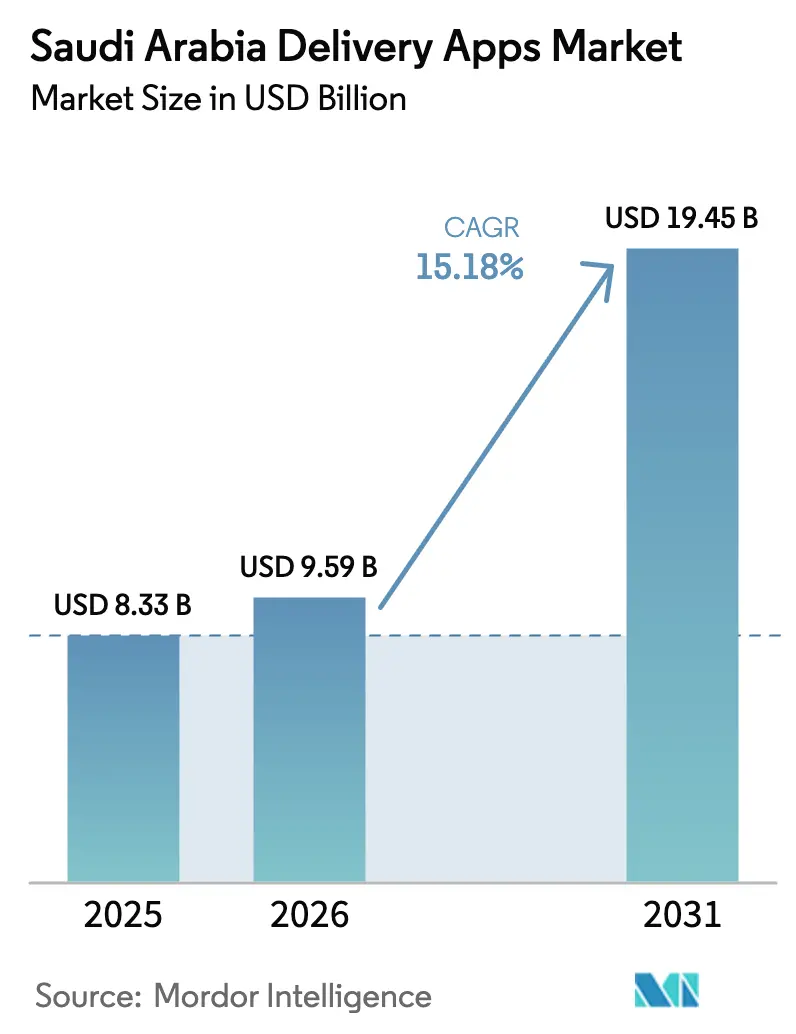

| Tamanho do mercado no ano base (2025) | 8.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.18% CAGR |

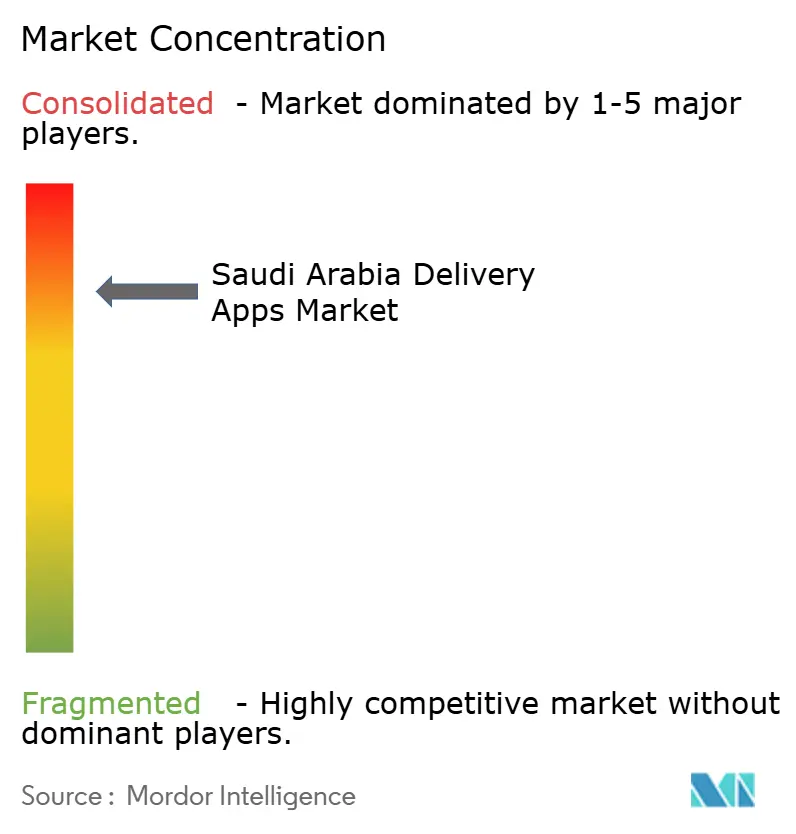

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de Entrega da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de aplicativos de entrega da Arábia Saudita foi avaliado em USD 8,33 bilhões em 2025 e estima-se que cresça de USD 9,59 bilhões em 2026 para atingir USD 19,45 bilhões até 2031, a um CAGR de 15,18% durante o período de previsão (2026-2031). A aceleração reflete a rápida adoção do comércio eletrônico, um recorde de USD 5,5 bilhões em vendas online em janeiro de 2025, e investimentos em logística em larga escala, como a joint venture de USD 10 bilhões da NEOM com a DSV, que estão modernizando as redes de última milha. A crescente penetração de smartphones, a ampla cobertura 5G e a expansão de hubs de microfulfillment de dark stores sustentam as perspectivas positivas, enquanto a segurança regulatória da Autoridade Geral de Transportes (TGA) e o marco de pagamentos digitais do Banco Central Saudita (SAMA) continuam a reduzir o atrito no mercado. Entrantes internacionais como o Keeta, da Meituan, provaram que as barreiras competitivas são permeáveis, intensificando a concorrência de preços e forçando os operadores estabelecidos a acelerar a inovação de plataformas. Enquanto isso, as empresas estão emergindo como um novo e expressivo grupo de clientes, à medida que a entrega de alimentos e supermercados por assinatura se torna uma conveniência padrão para os funcionários.

Principais Conclusões do Relatório

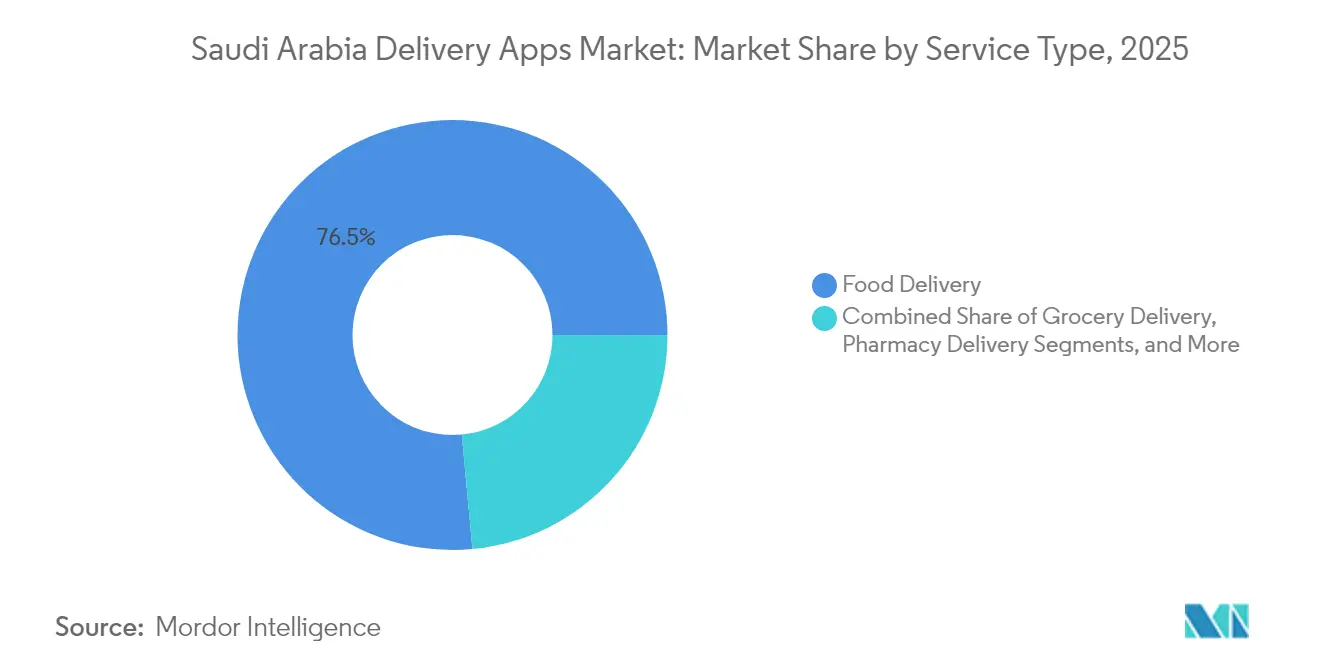

- Por tipo de serviço, a entrega de alimentos deteve 76,48% da participação do mercado de aplicativos de entrega da Arábia Saudita em 2025, enquanto a entrega de supermercado tem previsão de expansão a um CAGR de 14,55% até 2031.

- Por plataforma, o Android capturou 59,05% da receita em 2025; o Web/PWA tem projeção de crescimento a um CAGR de 17,01% até 2031.

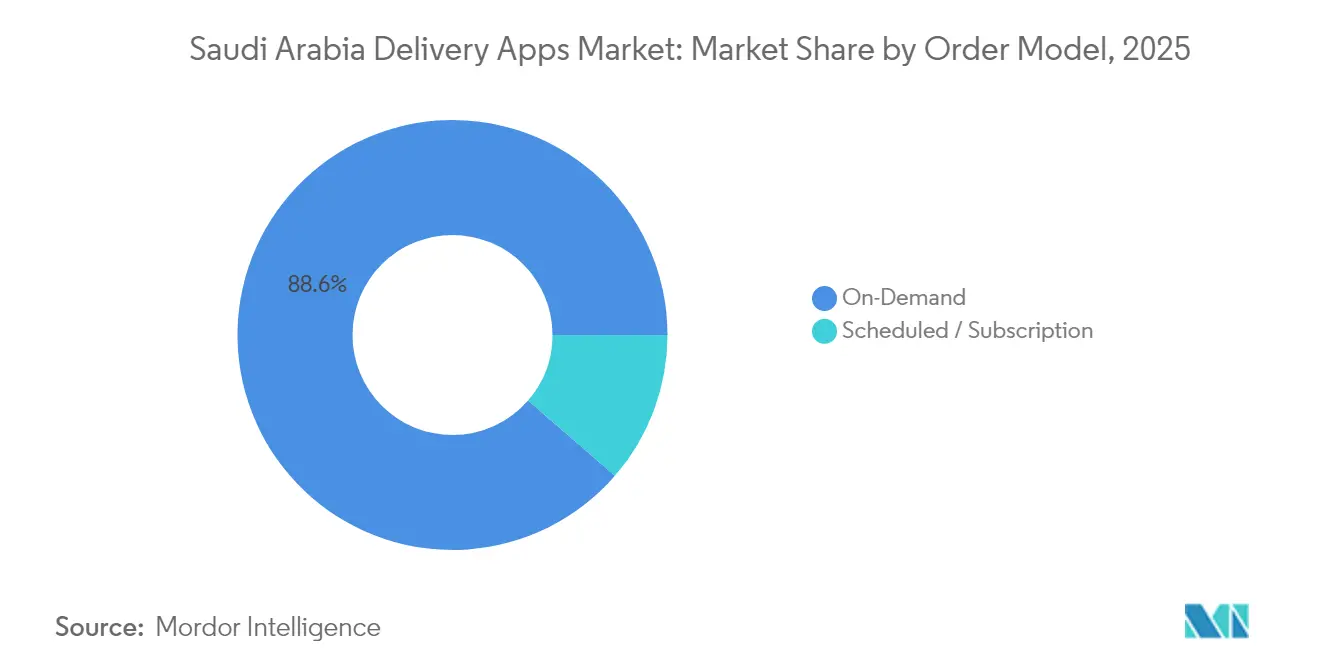

- Por modelo de pedido, os serviços sob demanda responderam por 88,63% da receita de 2025, enquanto os pedidos agendados e por assinatura avançam a um CAGR de 17,95% até 2031.

- Por usuário final, os consumidores individuais geraram 85,12% do faturamento de 2025, e os usuários corporativos e institucionais estão crescendo a um CAGR de 15,41%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aplicativos de Entrega da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de smartphones e implantação do 5G | +2.8% | Riade, Jeddah, Dammam | Médio prazo (2-4 anos) |

| Rápida adoção de carteiras digitais e cartões Mada | +3.2% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Incentivos de comércio eletrônico da Visão 2030 e isenção de IVA | +2.1% | NEOM e gigaprojetos | Longo prazo (≥ 4 anos) |

| Crescimento da população expatriada urbana | +1.9% | Riade, Jeddah, Província Oriental | Médio prazo (2-4 anos) |

| Projetos-piloto de logística em cidades inteligentes da NEOM | +1.4% | NEOM, Província Ocidental | Longo prazo (≥ 4 anos) |

| Expansão de microfulfillment em dark stores | +2.6% | Cidades secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Carteiras Digitais e Cartões Mada

As transações com cartão Mada subiram para USD 53 bilhões em 2024, impulsionadas pelos mandatos de API aberta do SAMA que facilitaram a integração de carteiras globais como Google Pay e Samsung Pay. Os pagamentos sem fricção reduzem as taxas de abandono de carrinho e viabilizam modelos de assinatura que estabilizam a receita das plataformas de supermercado e farmácia. Pilotos de finanças incorporadas dentro dos principais aplicativos agora oferecem microcrédito instantâneo e recompensas, melhorando o valor do tempo de vida do cliente e sustentando um maior retorno sobre investimento em marketing.

Incentivos de Comércio Eletrônico da Visão 2030 e Esquemas de Isenção de IVA

Incentivos fiscais que incluem 0% de imposto corporativo por 30 anos no âmbito do programa de Sede Regional e suspensão alfandegária dentro das Zonas Logísticas Integradas Especiais reduziram o custo do abastecimento transfronteiriço. A plataforma unificada de faturamento eletrônico administrada pela ZATCA também padroniza a conformidade tributária, aumentando a clareza dos dados para os operadores e reduzindo erros de processamento. Essas medidas diminuem a barreira de entrada para plataformas estrangeiras como Keeta e Rabbit, acelerando os ciclos de inovação[1].BinDawood Holding, "Relatório Anual 2024," bindawoodonline.com

Expansão do Microfulfillment em Dark Stores Além das Cidades de Primeiro Nível

O Quick Market da HungerStation opera com cobertura equivalente a 95% do Reino com janelas de entrega inferiores a uma hora, enquanto a Nana abriu 30 dark stores em Riade e anunciou 20 instalações adicionais. Os custos imobiliários nas cidades secundárias permanecem baixos, permitindo maior captura de margem mesmo em pedidos com valores abaixo de SAR 20. Varejistas como a BinDawood investiram USD 390 milhões em infraestrutura de hubs que integra o estoque de lojas e dark stores, reduzindo os raios de entrega e aumentando a produtividade de separação de pedidos[2].Autoridade de Zakat, Impostos e Alfândega (ZATCA), "Guia de Integração de Faturamento Eletrônico – 2025," zatca.gov.sa

Crescimento da População Expatriada Urbana em Busca de Conveniência

Os expatriados concentrados em Riade, Jeddah e Dammam apresentam maior frequência de uso e disposição para adotar pacotes de assinatura. A diversidade culinária torna esses bairros zonas-piloto para novas categorias de restaurantes, impulsionando cardápios mais extensos no Jahez e no Careem. A adoção de assinaturas entre expatriados já supera a média nacional, fornecendo receita recorrente que subsidia investimentos em frotas com controle de temperatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência pelo jantar presencial em "majlis" e pela cultura de restaurantes sofisticados | −1.8% | Regiões tradicionais em todo o país | Longo prazo (≥ 4 anos) |

| Altas taxas de comissão comprimindo as margens dos restaurantes | −2.1% | Mercados metropolitanos competitivos | Curto prazo (≤ 2 anos) |

| Baixa precisão de endereçamento geográfico em cidades secundárias | −1.3% | Áreas secundárias e rurais | Médio prazo (2-4 anos) |

| Inflação de custos com trabalhadores de gig após reformas trabalhistas | −1.7% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência pelo Jantar Presencial em "Majlis" e pela Cultura de Restaurantes Sofisticados

As tradições culturais que enfatizam o jantar comunitário reduzem o apelo da entrega em domicílio entre os consumidores mais velhos. Pesquisas nacionais mostram que 51% dos sauditas ainda preferem jantar fora, com a diferença se ampliando nas regiões mais conservadoras. Os restaurateurs focados em gastronomia premium frequentemente recusam parcerias de entrega, citando a diluição da experiência de marca.

Altas Taxas de Comissão Comprimindo as Margens dos Restaurantes

Comissões que variam de 15% a 30% corroem a lucratividade, especialmente para estabelecimentos independentes. Alguns pontos de venda respondem adicionando preços premium específicos para entrega, uma tática que pode desacelerar o volume de pedidos. A pressão se intensifica durante desacelerações econômicas, quando os custos operacionais sobem mais rapidamente do que os preços dos cardápios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância da Entrega de Alimentos Enfrenta a Disrupção do Supermercado

A entrega de alimentos gerou USD 6,37 bilhões de receita em 2025, equivalente a 76,48% da participação do mercado de aplicativos de entrega da Arábia Saudita. No entanto, a entrega de supermercado crescerá mais rapidamente, a um CAGR de 14,55%, impulsionada pela densidade de dark stores e pelos elevados valores de cesta. O tamanho do mercado de aplicativos de entrega da Arábia Saudita para supermercado está prestes a dobrar até 2028, auxiliado pela entrada do Xiaoxiang Supermarket da Meituan, que transfere modelos maduros de quick commerce chineses. A entrega de farmácia também está escalando por meio de parcerias com Nahdi Medical e Al Dawaa, aumentando as taxas de adesão a cuidados crônicos entre consumidores mais velhos.

As estratégias de diversificação de plataformas agora integram pacotes entre categorias. A meta de receita de USD 542,6 milhões da Nana até 2026 ilustra como os ciclos de compra recorrente de supermercado suavizam o fluxo de caixa geral. Enquanto isso, a clareza regulatória da Autoridade Saudita de Alimentos e Medicamentos incentiva o cumprimento farmacêutico seguro, ampliando a confiança.

Os investidores reconhecem a oportunidade de convergência, financiando hubs de dark stores que lidam com alimentos e bens de consumo essenciais em uma única camada de roteamento. Essa infraestrutura compartilhada melhora a utilização das vans e sustenta padrões de serviço abaixo de 30 minutos nos distritos centrais.

Por Plataforma: Liderança do Android Desafiada pela Inovação Web

O Android contribuiu com 59,05% das transações de 2025, uma posição assegurada por aparelhos acessíveis e serviços Google pré-instalados. No entanto, as interfaces Web/PWA têm previsão de crescimento de 17,01% ao ano porque evitam restrições de armazenamento e eliminam o atrito do download em lojas de aplicativos.

O tamanho do mercado de aplicativos de entrega da Arábia Saudita vinculado aos canais Web/PWA poderá superar USD 3,6 bilhões até 2031, acelerando à medida que as operadoras de telecomunicações oferecem pacotes de dados com isenção de franquia para tráfego baseado em navegador. Os aplicativos web progressivos entregam notificações push e cache offline sem intermediários, aumentando a velocidade de lançamento para operadores menores. O iOS retém usuários de alto poder aquisitivo com valores de cesta 1,3 vez superiores à média do Android, sustentando maior penetração de serviços premium, mas limitando o alcance no mercado de massa.

Por Modelo de Pedido: Serviços Agendados Ganham Tração por Assinatura

O modelo sob demanda comanda 88,63% da participação de receita, sendo o padrão para desejos espontâneos de alimentos e cestas de quick commerce. No entanto, os formatos agendados e por assinatura registrarão um CAGR de 17,95% à medida que as plataformas buscam eficiência de custos e demanda previsível.

As assinaturas de supermercado que agrupam itens básicos semanais com preços preferenciais agora constituem 9% dos pedidos da Nana. Os agendamentos do Quick Market da HungerStation permitem que os operadores aloquem entregadores de forma mais eficaz, reduzindo a quilometragem ociosa. Para as empresas, o catering por assinatura reduz os custos de aquisição e sustenta padrões consistentes de fornecedores, ampliando os casos de uso da plataforma para o território B2B.

Por Usuário Final: Segmento Corporativo Emerge como Motor de Crescimento

Os indivíduos geraram 85,12% do faturamento de 2025, refletindo a adoção doméstica. No entanto, os usuários corporativos e institucionais se expandirão a um CAGR de 15,41%, impulsionados por subsídios de refeições para funcionários e normas de saúde e segurança que favorecem o fornecimento de alimentos no local.

A participação do mercado de aplicativos de entrega da Arábia Saudita atribuível a contas corporativas poderá superar 20,00% até 2031, auxiliada por APIs de faturamento de pedidos em volume e ferramentas integradas de gestão de despesas. Hospitais e universidades estão cada vez mais terceirizando as funções de refeitório para especialistas em entrega licenciados, aproveitando o registro de operadores da TGA para garantir a conformidade.

Cenário Competitivo

A concorrência está se intensificando, mas o mercado ainda apresenta fragmentação moderada. Os líderes locais Jahez International e HungerStation[4]Delivery Hero SE, "Anúncio de Reorganização Estratégica no Oriente Médio – Ago 2024," deliveryhero.com mantêm vantagens de escala por meio de frotas de entregadores em todo o país e relacionamentos históricos com restaurantes. O Keeta da Meituan atingiu 10% de participação em quatro meses após seu lançamento em 2024, provando que subsídios aliados a forte tecnologia podem rapidamente remodelar o quadro de pedidos. O Careem, apoiado pela Uber, está implantando a funcionalidade de "Aplicativo para Tudo" multisserviço para defender sua participação, enquanto o Rabbit aproveita o domínio em dark stores aprimorado no Egito para atingir 20 milhões de entregas de itens até 2026.

As respostas estratégicas enfatizam infraestrutura e IA. O Jahez está testando otimização de rotas por aprendizado de máquina que reduziu o tempo médio de entrega em 11%. A Delivery Hero consolidou foodora, Yemeksepeti e foodpanda sob uma única camada de gestão para o Golfo, a fim de extrair sinergias operacionais e reduzir quadros de pessoal duplicados. Enquanto isso, BinDawood e Carrefour estão migrando do status de varejistas puros para colaboradores de logística de plataforma, coinvestindo em armazéns refrigerados que abastecem parceiros do marketplace.

A regulamentação também molda a dinâmica competitiva. O licenciamento da TGA e as normas trabalhistas de fevereiro de 2025 elevam os custos de conformidade, favorecendo os operadores capitalizados. Ainda assim, plataformas de nicho focadas em produtos farmacêuticos, eletrônicos ou serviços B2B encontram espaço por meio de SLAs especializados e estruturas de tarifas diferenciadas. Espera-se que a atividade de fusões e aquisições se intensifique, com operadores de médio porte cortejando especialistas em logística para garantir capacidade para janelas de entrega na mesma hora.

Líderes do Setor de Aplicativos de Entrega da Arábia Saudita

MRSOOL Inc.

Jahez International Company For Information Systems Technology

HungerStation LTD (Delivery Hero SE)

Talabat (Delivery Hero SE)

Carrefour Ksa (Majid Al Futtaim Retail)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Análise Geográfica

Riade permanece o epicentro da inovação devido à proximidade com as políticas e aos densos clusters de expatriados. A capital abriga a maior concentração de dark stores e pilota pods de entrega autônoma no âmbito do consórcio tecnológico da NEOM. Jeddah vem em seguida, aproveitando o acesso portuário a importações especializadas e sediando os lançamentos iniciais do Keeta e do Xiaoxiang Supermarket da Meituan. A Província Oriental se beneficia da renda petroquímica, elevando os valores de cesta premium e levando as plataformas a testar módulos de supermercado com cadeia de frio.

Cidades secundárias como Al-Kharj, Hail e Arar ilustram a próxima onda de expansão. Os custos imobiliários mais baixos viabilizam footprints lucrativos de dark stores, enquanto as lacunas no varejo convencional incentivam a adoção digital pela primeira vez. Os desafios de precisão de localização estão sendo resolvidos por meio de mapeamento em malha proprietário e maior uso do protocolo de endereçamento what3words.

Os megaprojetos de turismo e industriais da Visão 2030 abrem novos pontos de concentração de consumidores. A NEOM está codificando padrões logísticos para drones autônomos e armários inteligentes que podem se tornar normas nacionais. Hubs interprovinciais que utilizam modelos hub-and-spoke garantem que assentamentos remotos recebam duas rodadas diárias de entrega, elevando a paridade de serviço em todo o Reino.

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Rabbit estabeleceu operações na Arábia Saudita com sede regional em Riade, com o objetivo de realizar 20 milhões de entregas de itens até 2026 e receita de USD 542,6 milhões.

- Abril de 2025: A Development Works Food Co. reportou prejuízos equivalentes a 27% do capital devido à contabilização de arrendamentos pelo IFRS 16.

- Abril de 2025: A Meyar Co. adquiriu cinco caminhões de entrega no valor de SAR 1,47 milhão para expandir a distribuição.

- Fevereiro de 2025: Novas emendas trabalhistas introduziram regras de contratação mais rígidas e penalidades de até SAR 500.000 para empresas de entrega não conformes.

- Janeiro de 2025: O Keeta expandiu-se para Jeddah e Meca, estabelecendo parcerias com 13.000 restaurantes e implantando mais de 15.000 entregadores.

Escopo do Relatório do Mercado de Aplicativos de Entrega da Arábia Saudita

O transporte de mercadorias do local de origem até um destino predeterminado é denominado entrega. O frete é principalmente realizado por estrada e ferrovia em terra, por vias marítimas ou por redes de transporte aéreo. O mercado é definido pela receita gerada a partir de diversas fontes, como taxas de entrega, comissões, receitas de publicidade e marketing, taxas de pagamento online, etc., em aplicativos de entrega como alimentos, supermercado, farmácia, etc., no mercado.

O mercado de aplicativos de entrega da Arábia Saudita é segmentado por tipo de serviço (aplicativos de entrega de alimentos, aplicativos de entrega de supermercado, aplicativos de entrega de farmácia e outros aplicativos de entrega sob demanda). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Entrega de Alimentos |

| Entrega de Supermercado |

| Entrega de Farmácia |

| Outras Entregas Sob Demanda |

| Android |

| iOS |

| Web / PWA |

| Sob Demanda |

| Agendado / Assinatura |

| Consumidores Individuais |

| Corporativo e Instituições |

| Por Tipo de Serviço | Entrega de Alimentos |

| Entrega de Supermercado | |

| Entrega de Farmácia | |

| Outras Entregas Sob Demanda | |

| Por Plataforma | Android |

| iOS | |

| Web / PWA | |

| Por Modelo de Pedido | Sob Demanda |

| Agendado / Assinatura | |

| Por Usuário Final | Consumidores Individuais |

| Corporativo e Instituições |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de aplicativos de entrega da Arábia Saudita em 2031?

O mercado tem previsão de atingir USD 19,45 bilhões até 2031, representando um CAGR de 15,18% a partir de 2026.

Qual categoria de serviço tem expectativa de crescimento mais rápido na Arábia Saudita?

A entrega de supermercado tem projeção de registrar um CAGR de 14,55% até 2031, superando os segmentos de alimentos, farmácia e outras entregas sob demanda.

Qual é a relevância do segmento de usuários corporativos para os aplicativos de entrega na Arábia Saudita?

As contas corporativas e institucionais estão se expandindo a um CAGR de 15,41% e poderão superar 20,00% da receita do setor até 2031.

Por que as plataformas web e PWA estão ganhando espaço entre os consumidores sauditas?

Os aplicativos web progressivos eliminam downloads, exigem menos armazenamento no celular e recebem pacotes de dados com isenção de franquia, impulsionando um CAGR de 17,01% para o canal.

Qual órgão regulatório licencia as plataformas de entrega na Arábia Saudita?

A Autoridade Geral de Transportes emite licenças e aplica normas trabalhistas e de qualidade de serviço para todos os operadores.

Página atualizada pela última vez em: