Tamanho e Participação do Mercado de Construção de Data Centers da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

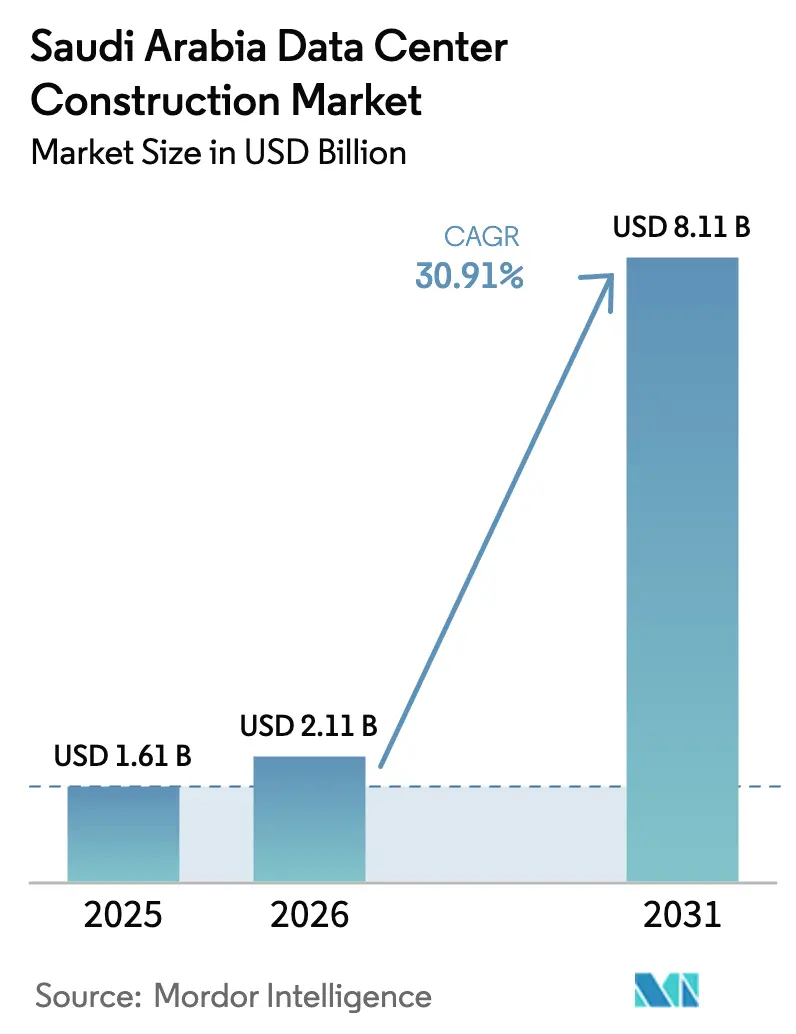

| Tamanho do mercado no ano base (2025) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de construção de data centers da Arábia Saudita foi avaliado em USD 1,61 bilhão em 2025 e estima-se que cresça de USD 2,11 bilhões em 2026 para atingir USD 8,11 bilhões até 2031, a um CAGR de 30,91% durante o período de previsão (2026-2031). Uma combinação de incentivos da Visão 2030, regras obrigatórias de soberania de dados e rápidas adições de cabos submarinos tornou o Reino o hub regional de crescimento mais rápido para infraestrutura de inteligência artificial. Provedores de nuvem hiperscale comprometeram programas de capital multibilionários, enquanto conglomerados domésticos canalizam grandes somas para instalações de alta densidade de energia projetadas para clusters de unidades de processamento gráfico. A demanda também é impulsionada pela expansão de edge em 5G, pela proliferação de cargas de trabalho de IA generativa em energia e finanças, e por significativos projetos de digitalização do setor público. A modernização da rede elétrica e a integração de energia renovável moldam os projetos elétricos, e a adoção de resfriamento líquido acelera à medida que os operadores enfrentam as restrições do clima desértico.

Principais Conclusões do Relatório

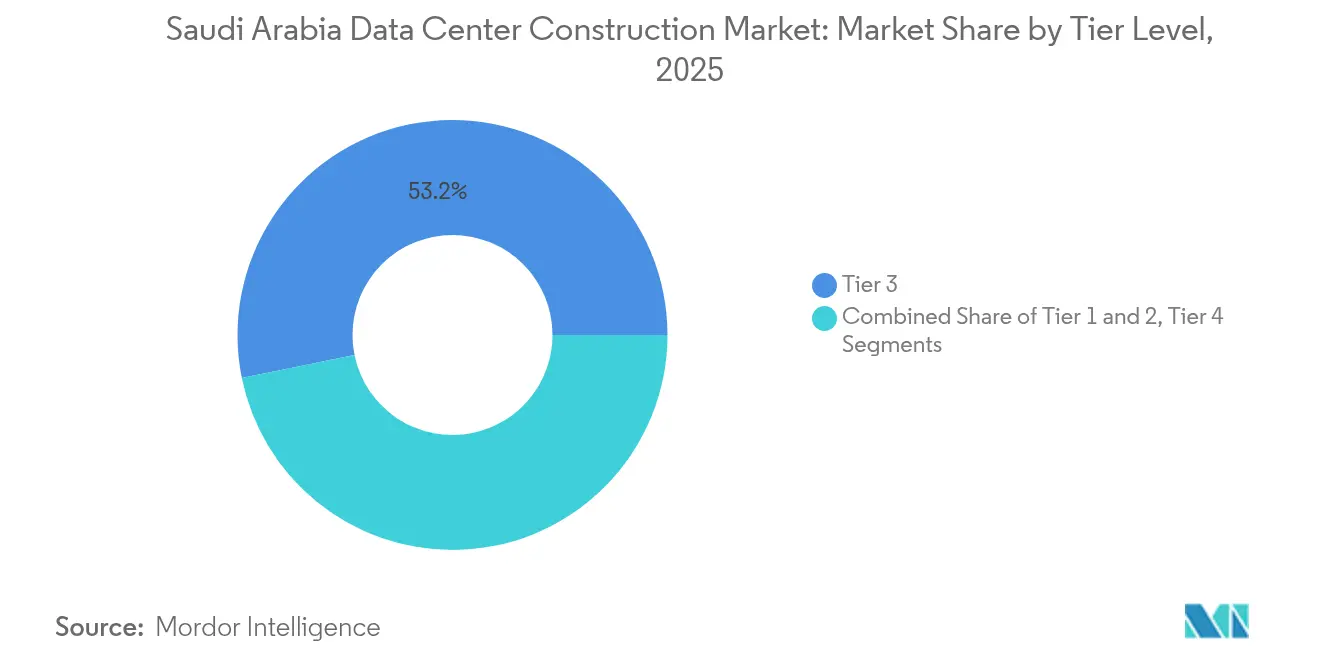

- Por tipo de nível, o Nível 3 comandou 53,20% da participação do mercado de construção de data centers da Arábia Saudita em 2025, mas o Nível 4 está projetado para expandir a um CAGR de 31,34% até 2031.

- Por tipo de data center, o colocation reteve 56,40% da participação de receita em 2025, enquanto os hiperscalers de construção própria apresentam o maior crescimento a um CAGR de 31,75%.

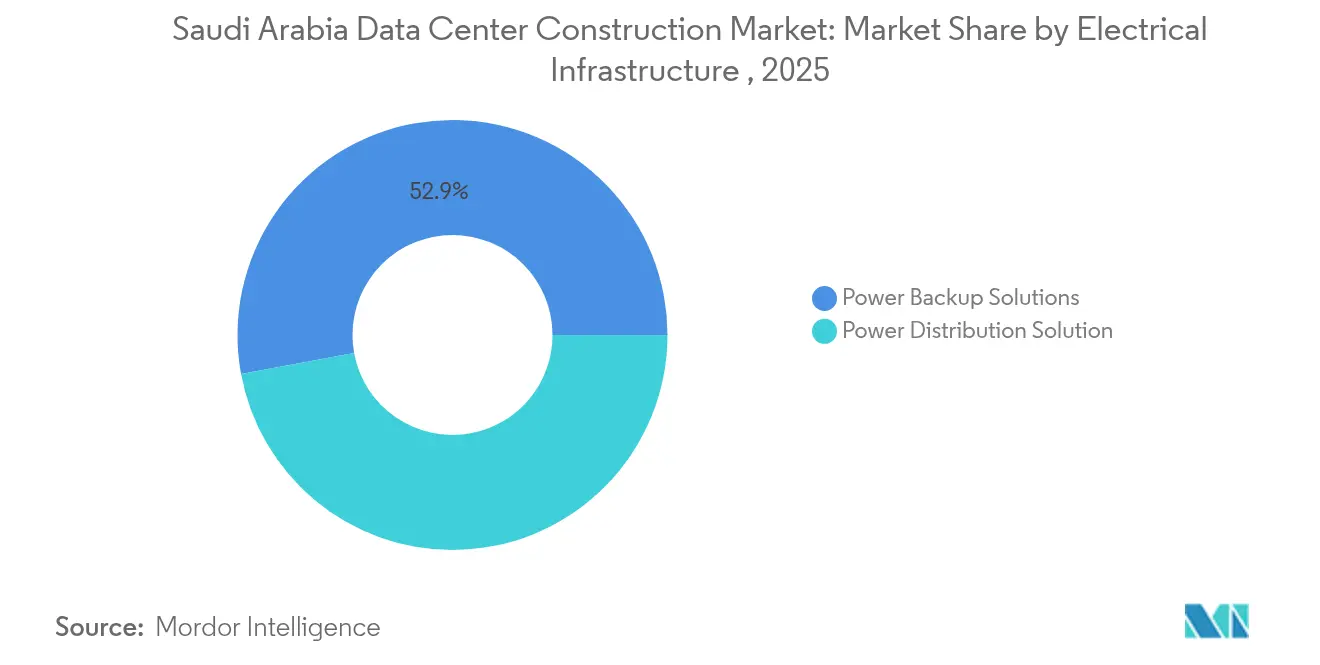

- Por infraestrutura elétrica, os sistemas de backup de energia detiveram 52,90% da participação do tamanho do mercado de construção de data centers da Arábia Saudita em 2025; as soluções de distribuição de energia devem avançar a um CAGR de 31,12% entre 2026-2031.

- Por infraestrutura mecânica, os sistemas de resfriamento responderam por 41,30% dos gastos em 2025, enquanto servidores e armazenamento lideram o crescimento a um CAGR de 31,96%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais para investimentos hiperscale (Visão 2030 e aceleradores do PIF) | +8.2% | Nacional, concentrado em Riade, Jeda, NEOM | Longo prazo (≥ 4 anos) |

| Regras obrigatórias de soberania de dados que impulsionam construções no país | +6.8% | Nacional, com impacto para operadores regionais | Médio prazo (2-4 anos) |

| Expansão do 5G impulsionando instalações edge e micro-modulares | +4.3% | Centros urbanos: Riade, Jeda, Dammam | Curto prazo (≤ 2 anos) |

| Localização de cargas de trabalho de IA / IA Generativa por corporações sauditas | +7.1% | Nacional, adoção antecipada nos setores de energia e finanças | Médio prazo (2-4 anos) |

| Plano de data center de carbono zero da "NEOM" da Comissão Real atraindo operadores globais | +3.8% | Região NEOM, efeito demonstrativo em nível nacional | Longo prazo (≥ 4 anos) |

| Aumento nos desembarques de cabos submarinos (2Africa, Blue-Raman) elevando a demanda por data centers costeiros | +2.4% | Cidades costeiras: Jeda, Yanbu, Dammam | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais para investimentos hiperscale

A Visão 2030 aloca USD 100 bilhões para tecnologia, incluindo caminhos acelerados para licenças que reduzem as aprovações de data centers para seis meses.[1]Comissão de Comunicações, Espaço e Tecnologia, "Estrutura de Licenciamento de Data Centers", cst.gov.sa A participação acionária do Fundo de Investimento Público e as tarifas de eletricidade subsidiadas já atraíram compromissos superiores a USD 15 bilhões da AWS e da Microsoft. O apoio fiscal direto altera a economia dos projetos e garante o controle soberano de longo prazo da capacidade de computação crítica.

Regras obrigatórias de soberania de dados que impulsionam construções no país

A Lei de Proteção de Dados Pessoais, em vigor desde setembro de 2024, torna a hospedagem local obrigatória para entidades que processam dados de residentes, forçando multinacionais a se afastarem do Bahrein e de Dubai. As transferências transfronteiriças agora precisam de autorização caso a caso, transformando a capacidade nacional em um requisito legal e não em uma escolha de custo. Os provedores de nuvem, portanto, priorizam regiões soberanas para evitar penalidades regulatórias.

Expansão do 5G impulsionando instalações edge e micro-modulares

A cobertura populacional de 78% em 2024 e velocidades de download medianas superiores a 300 Mbps criam limites de latência impossíveis para hubs remotos. Os operadores de telecomunicações, portanto, investem em micro-módulos pré-fabricados que podem ser instalados próximos a nós de acesso por rádio em semanas. Esses locais permitem novos fluxos de receita, como análises em tempo real e telemetria de veículos autônomos.

Localização de cargas de trabalho de IA / IA Generativa por corporações sauditas

A Aramco dobrou a capacidade de energia dos data centers para acomodar 1.500 PB, executando modelos industriais de grandes linguagens que precisam de disponibilidade contínua.[2] Aramco, "Aramco Expande Infraestrutura Digital", aramco.com Expansões similares impulsionadas por GPU na STC e no laboratório da IBM em Riade demonstram como as empresas domésticas internalizam a computação de IA, limitando a exposição à latência transfronteiriça e a riscos de segurança.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de especialistas certificados Nível 3+ | -4.1% | Nacional, aguda em hubs tecnológicos emergentes fora de Riade | Médio prazo (2-4 anos) |

| Restrições de escassez de água no resfriamento tradicional por água gelada | -2.8% | Regiões desérticas, menor impacto nas áreas costeiras | Longo prazo (≥ 4 anos) |

| Longos prazos de espera para conexões de rede de 132 kV fora do cluster de Riade | -3.2% | Cidades secundárias e zonas industriais fora de Riade | Médio prazo (2-4 anos) |

| Cotas rigorosas de Saudização elevando os custos de mão de obra dos projetos | -2.1% | Nacional, afetando particularmente os contratantes internacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez crônica de especialistas certificados Nível 3+

O pool de talentos local está atrás da expansão das instalações, obrigando os operadores a importar especialistas e gerando inflação salarial de 40-60% acima das médias do Golfo. Atrasos na contratação de pessoal atrasam os cronogramas de comissionamento e reduzem a disponibilidade para construções simultâneas.

Restrições de escassez de água no resfriamento tradicional por água gelada

Com 70% da água doce proveniente da dessalinização, os reguladores favorecem cada vez mais sistemas de imersão líquida e trocadores de calor de porta traseira. A Microsoft comprometeu-se com instalações sauditas de "consumo zero de água" até 2026, [3]Microsoft, "Atualização do Progresso da Região de Nuvem da Microsoft", microsoft.com estabelecendo um precedente que pode tornar obsoletas as plantas legadas de água gelada nos interiores áridos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: O Momentum se Dirige para a Confiabilidade do Nível 4

As instalações de Nível 3 detiveram 53,20% da receita em 2025, mas o Nível 4 está no caminho de crescer 31,34% ao ano à medida que as cargas de trabalho de IA exigem manutenibilidade simultânea. O campus de unidades de processamento de linguagem da Groq, no valor de USD 1,5 bilhão em Dammam, exemplifica empresas que optam por arquiteturas tolerantes a falhas que evitam qualquer ponto único de falha.

A maior intensidade de capital é compensada por preços premium; clientes de energia e finanças aceitam aumentos de custo de 40-60% para proteger plataformas de perfuração autônoma ou de negociação algorítmica. Ao longo do período de previsão, o mercado de construção de data centers da Arábia Saudita espera que as instalações de Nível 4 se expandam além dos hiperscalers para setores regulados, elevando a linha de base geral de resiliência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Data Center: Hiperscalers Redefinem a Propriedade Soberana

O colocation permanece expressivo com 56,40% dos gastos de 2025, mas os projetos de construção própria estão crescendo 31,75% ao ano à medida que os grandes provedores de nuvem exigem supervisão direta de segurança, energia e arquitetura de rede. O tamanho do mercado de construção de data centers da Arábia Saudita para campi de construção própria está projetado para superar USD 3,35 bilhões até 2031. Os provedores compensam oferecendo suítes híbridas: center3 combina salas dedicadas com salas de encontro compartilhadas vinculadas ao cabo 2Africa. Essa combinação permite caminhos de migração para empresas enquanto preserva a economia hiperscale.

Por Infraestrutura Elétrica: Distribuição de Alta Tensão Lidera a Expansão

Os equipamentos de backup de energia capturaram 52,90% do tamanho do mercado de construção de data centers da Arábia Saudita em 2025, refletindo a necessidade de operações ininterruptas. Olhando para o futuro, os equipamentos de distribuição de energia registram o maior CAGR de 31,12% à medida que os operadores migram de 480 V para projetos de 13,8-132 kV que reduzem as perdas nas linhas e combinam com as entradas de energia renovável.

Grandes campi, como o complexo DataVolt de 1,5 GW em NEOM, necessitam de subestações de propósito específico e sistemas dinâmicos de balanceamento de carga que integram painéis solares. Os itens de investimento incluem linhas de barramento, quadros de chave estática e módulos avançados de armazenamento de energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Infraestrutura Mecânica: A Densidade de Computação Impulsiona os Gastos com Servidores e Armazenamento

Os sistemas de resfriamento ainda comandam 41,30% da participação, mas servidores e armazenamento registram um CAGR de 31,96% até 2031, apoiados pelo aumento das contagens de GPU por rack. O resfriamento por imersão migrou de piloto para o mercado convencional, gerando 70% de economia de energia e 20% de redução de espaço de piso.

O mercado de construção de data centers da Arábia Saudita se beneficia da fabricação localizada: a linha de produção ProLiant Gen11 da HPE no Reino reduz os prazos de entrega e cumpre os objetivos de Saudização. Os fornecedores de racks agora entregam gabinetes com classificação de 60 kW como padrão, em comparação com projetos de 10 kW apenas dois anos atrás.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Riade concentra aproximadamente 273 MW de carga de TI instalada, aproveitando a demanda governamental, clientes de serviços financeiros e a proximidade com as melhorias na rede elétrica nacional. A capital, portanto, permanece a âncora do mercado de construção de data centers da Arábia Saudita. Os hubs costeiros de Jeda e Dammam hospedam cada um mais de 120 MW, apoiados pelos desembarques dos cabos 2Africa e Africa-1 que permitem latência de ida e volta inferior a 25 ms para três continentes.

NEOM introduz um terceiro polo de desenvolvimento. Sua autonomia regulatória, fornecimento total de energia renovável e mandato de descarga zero de líquidos atraem operadores que visam clientes orientados por ESG. O campus Oxagon da DataVolt, no valor de USD 5 bilhões, implantará 1,5 GW, deslocando profundamente a participação do mercado de construção de data centers da Arábia Saudita em direção ao corredor noroeste assim que estiver operacional.

Cidades secundárias como Yanbu, Medina e Abha emergem como locais edge alinhados com clusters de 5G. No entanto, longos prazos de espera para acesso à rede elétrica de 132 kV e mão de obra especializada limitada retardam as ambições hiperscale nessas zonas. Incentivos vinculados a programas de diversificação industrial podem gradualmente preencher a lacuna à medida que os projetos de transmissão de energia forem concluídos após 2027.

Cenário Competitivo

O cenário está em um nível de concentração moderado. A operadora de telecomunicações incumbente STC aproveita 25 data centers e ativos de cabos submarinos, enquanto empresas de hospedagem neutra como center3 e Gulf Data Hub adicionam profundidade de interconexão regional. Hiperscalers, incluindo AWS e Microsoft, comprometem-se com campi de propriedade direta, alterando os padrões de aquisição e acelerando a adoção de resfriamento líquido e painéis solares no local.

Grupos domésticos como Alfanar e Mobily diversificam-se em infraestrutura digital, usando portfólios existentes de engenharia elétrica e fibra para ganhar contratos de EPC. Parcerias de equipamentos, ilustradas pelo quadro de USD 20 bilhões da DataVolt com a Supermicro, sustentam implementações de vários gigawatts e criam poder de barganha nos preços de servidores e racks.

A diferenciação estratégica concentra-se no fornecimento de energia renovável, esquemas de reaproveitamento de calor e conformidade com as metas de Saudização. Os operadores que constroem academias de formação de mão de obra alcançam comissionamento mais rápido e menores custos de rotatividade do que os concorrentes dependentes de talentos expatriados.

Líderes da Indústria de Construção de Data Centers da Arábia Saudita

Alfanar Group

Linesight

ICS Arabia

SALFO SA

ALEC Engineering & Contracting

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A DataVolt assinou um memorando de USD 20 bilhões com a Supermicro para construir campi hiperscale de IA alimentados por energias renováveis.

- Março de 2025: O Alfanar Group comprometeu USD 1,4 bilhão para quatro instalações sauditas focadas em rack de alta densidade.

- Fevereiro de 2025: A Groq inaugurou um centro de computação de IA de USD 1,5 bilhão em Dammam com 19.000 LPUs.

- Fevereiro de 2025: A conferência LEAP 2025 gerou USD 20 bilhões em compromissos de IA e data centers, incluindo a instalação de nuvem da Equinix no valor de USD 1 bilhão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado de construção de centros de dados da Arábia Saudita como todas as despesas de capital dedicadas a projectos de construção nova ou de expansão importante que integrem obras civis, distribuição eléctrica, arrefecimento mecânico, sistemas de segurança contra incêndios e adaptação de espaço em branco para bastidores de TI. Os valores, portanto, capturam as despesas de engenharia, aquisição e construção (EPC) ligadas às instalações de Nível I-IV, independentemente do modelo de propriedade (empresa, colocação ou hiperescala).

Exclusão de âmbito: as operações em curso nas instalações e os serviços de manutenção de rotina estão fora do nosso universo de dimensionamento.

Visão geral da segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tipo de Data Center

- Colocation

- Hiperscalers de Construção Própria (CSPs)

- Empresarial e Edge

- Por Infraestrutura

- Por Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Por Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviço - Projeto e Consultoria, Integração, Suporte e Manutenção

- Por Infraestrutura Elétrica

- Nível 1 e 2

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Falámos com diretores de projectos EPC, chefes de estratégia de colocation, líderes de aquisição de hyperscaler e consultores de códigos locais em Riade, Jeddah e Dammam. As entrevistas esclareceram a derrapagem média do tempo de construção, a adoção do arrefecimento líquido e o custo real por megawatt, ajudando-nos a reconciliar pistas secundárias e a refinar os pressupostos de escalonamento.

Pesquisa documental

Os nossos analistas começaram com dados estatutários, licenças do Ministério Saudita dos Assuntos Municipais, Rurais e Habitação, registos de capacidade CST, índices de preços de construção GASTAT e tarifas de importação ZATCA para unidades de comutação e CRAC. Para comparar os custos regionais de energia e as tendências do gasóleo, analisámos as séries do Saudi Energy Efficiency Center e da IEA, enquanto os documentos técnicos do Uptime Institute e do Saudi Green Building Forum forneceram sinais de design e de adoção de níveis. Os feeds pagos, como o D&B Hoovers e o Dow Jones Factiva, forneceram divisões de receitas de empreiteiros e anúncios de projectos. Esta lista é indicativa; muitas outras fontes públicas e proprietárias informaram o estudo.

Dimensionamento e previsão de mercado

Um modelo top-down começa com o histórico de licenças de construção e com os pipelines de carga de TI anunciados; estes são avaliados utilizando benchmarks de $/MW específicos da região, ajustados para índices de aço e cobre. Os resultados são verificados de baixo para cima com uma amostra de facturas de empreiteiros e verificações de canal nos envios de geradores, UPS e chillers. Os principais factores, os compromissos em hiperescala do Vision 2030, os prazos de ligação à rede, a inflação local do aço, o mix de níveis preferenciais e a densidade média dos bastidores, alimentam uma regressão multivariada que projecta os gastos até 2030. Nos casos em que os roll-ups dos fornecedores não têm visibilidade total, imputamos as lacunas utilizando a dimensão média dos projectos por nível e aplicamos rampas de ocupação conservadoras.

Validação de dados e ciclo de atualização

Os resultados são submetidos a testes de variação em relação a rastreadores de capacidade independentes e a listas de atrasos dos contratantes. Os analistas seniores analisam as anomalias antes da sua publicação. O conjunto de dados é atualizado todos os anos, com actualizações intercalares a meio do ciclo desencadeadas por anúncios de investimentos materiais.

Por que a linha de base de construção de data center da Mordor na Arábia Saudita é confiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes âmbitos de custos, definições de níveis e bases monetárias.

Os principais factores de lacuna incluem se a mão de obra de fit-out é capitalizada, o tratamento de shells de hiperescala auto-construídos, factores de escalada para o aço e cadência de atualização. O nosso estudo reporta os gastos de 2025 em dólares constantes de 2024, aplica listas de projectos do Visão 2030 verificadas e é atualizado anualmente; práticas que alguns fornecedores ignoram.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,61 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 0,23 B (2024) | Consultoria Regional A | exclui obras de fachada em hiperescala, utiliza apenas o valor do contrato principal |

| USD 2,31 B (2024) | Consultoria Global B | conta as despesas de funcionamento das instalações e aplica $/MW globais sem deflatores de custos sauditas |

Estas comparações mostram que a seleção disciplinada do âmbito de Mordor, as curvas de custo específicas da Arábia Saudita e o ciclo de atualização anual fornecem uma base de referência equilibrada e transparente em que os planeadores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de construção de data centers da Arábia Saudita em 2031?

Espera-se que o mercado atinja USD 8,11 bilhões até 2031, refletindo um CAGR de 30,91% a partir de 2026.

Qual classificação de nível está crescendo mais rapidamente?

A infraestrutura de Nível 4 apresenta o maior crescimento, expandindo-se a 31,34% ao ano à medida que as cargas de trabalho de IA exigem manutenibilidade simultânea.

Por que os hiperscalers estão escolhendo projetos de construção própria na Arábia Saudita?

As regras obrigatórias de soberania de dados e a necessidade de projetos personalizados de alta densidade incentivam os grandes provedores de nuvem a possuir e operar instalações diretamente.

Como a escassez de água influencia as escolhas de tecnologia de resfriamento?

Os operadores migram para sistemas de imersão líquida e trocadores de calor de porta traseira que reduzem o consumo de água doce em até 70%.

Página atualizada pela última vez em: