Tamanho e Participação do Mercado de Armazenamento em Data Centers da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

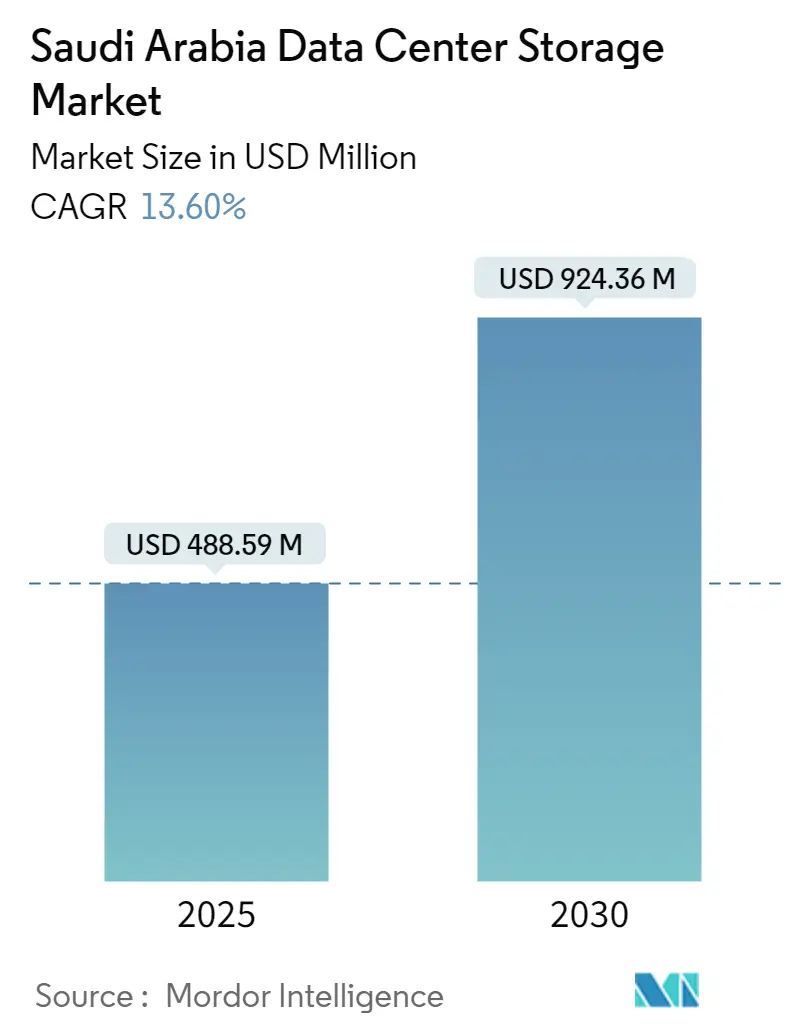

| Tamanho do Mercado (2025) | 488.59 Milhões de dólares |

| Tamanho do Mercado (2030) | 924.36 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento em Data Centers da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do mercado de armazenamento em data centers da Arábia Saudita seja avaliado em USD 488,59 milhões em 2025 e prevê-se que suba para USD 924,36 milhões até 2030, gerando uma CAGR de 13,6%. Mandatos de nuvem do setor público em ascensão, rápida migração de cargas de trabalho empresariais e expressivos gastos de capital em hiperescala mantêm o momentum de investimento elevado, posicionando o Reino como o principal polo de infraestrutura digital do Oriente Médio. Os incentivos governamentais reduziram os custos de energia, permitindo que os operadores implantem armazenamento de alta densidade enquanto cumprem metas de sustentabilidade. A demanda constante de cargas de trabalho de TI, telecomunicações e BFSI impulsiona atualizações para arrays de flash e malhas NVMe, enquanto novos clusters de IA intensificam a necessidade de latência abaixo de um milissegundo. A intensidade competitiva permanece moderada; os fornecedores internacionais trazem portfólios abrangentes e capacidade de pesquisa e desenvolvimento, mas os fornecedores regionais conquistam contratos por meio de suporte de conformidade localizado. Apesar dos obstáculos de integração de sistemas legados e das barreiras de gastos de capital em flash, contratos de energia renovável, regras de criptografia da SDAIA e o design centrado em dados do NEOM abrem importantes vias de crescimento em todo o mercado de armazenamento em data centers da Arábia Saudita.

Principais Conclusões do Relatório

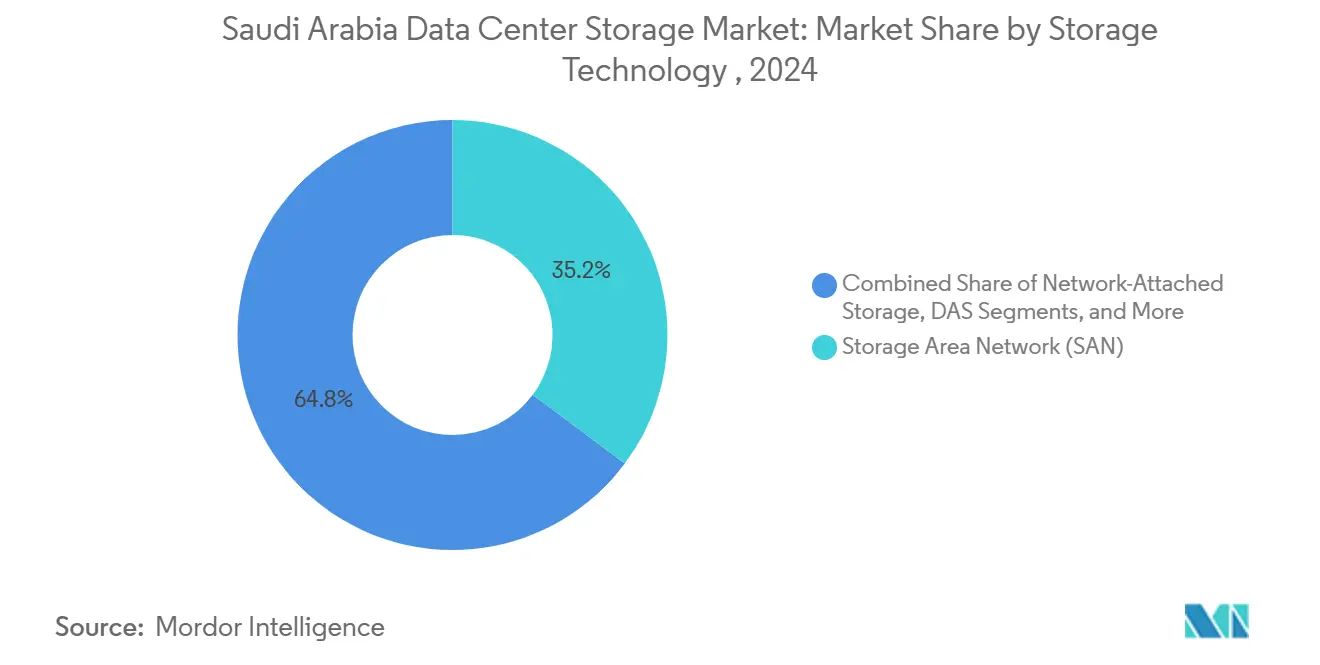

- Por tecnologia de armazenamento, a Rede de Área de Armazenamento (SAN) liderou com 35,2% de participação de receita em 2024; o Armazenamento Conectado à Rede (NAS) está se expandindo a uma CAGR de 14,2% até 2030.

- Por tipo de armazenamento, os arrays de HDD detinham 43,2% do tamanho do mercado de armazenamento em data centers da Arábia Saudita em 2024, enquanto os arrays totalmente flash devem crescer a uma CAGR de 14,5% até 2030.

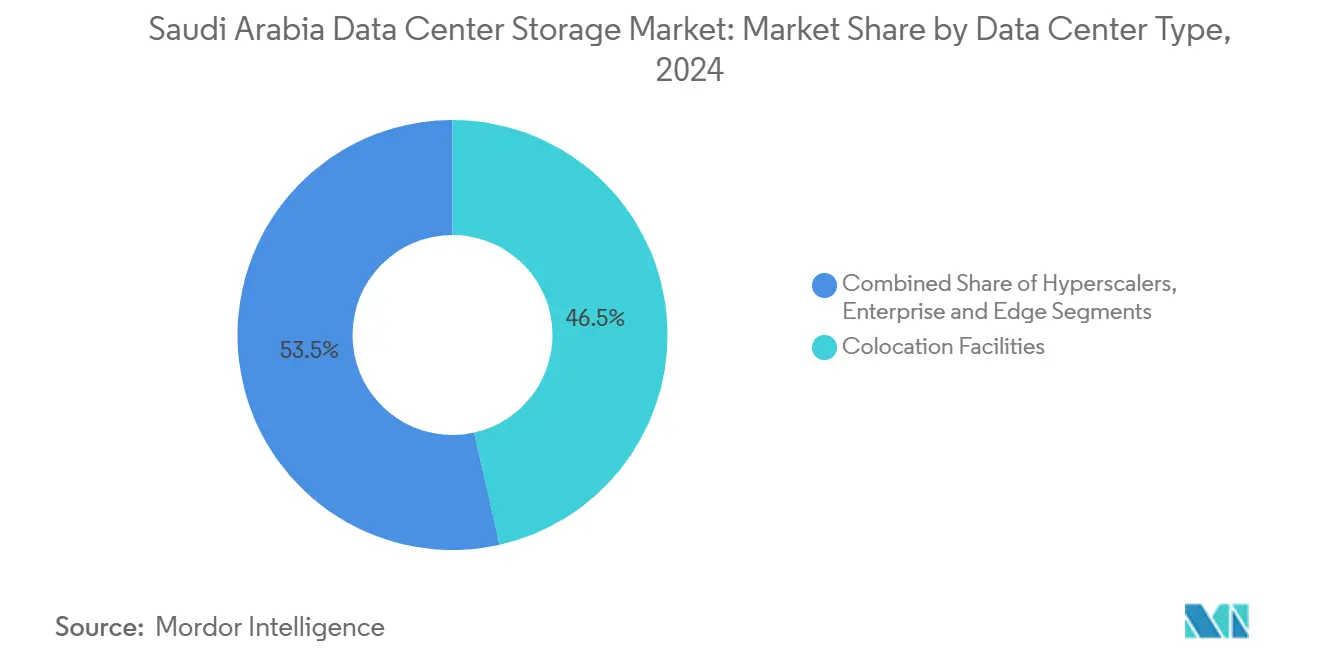

- Por tipo de data center, a colocalização capturou 46,5% da participação do mercado de armazenamento em data centers da Arábia Saudita em 2024; os hiperescaladores apresentam a trajetória mais rápida com uma CAGR de 15,1%.

- Por usuário final, TI e telecomunicações responderam por 21,3% de participação em 2024; prevê-se que o BFSI avance a uma CAGR de 15,9%.

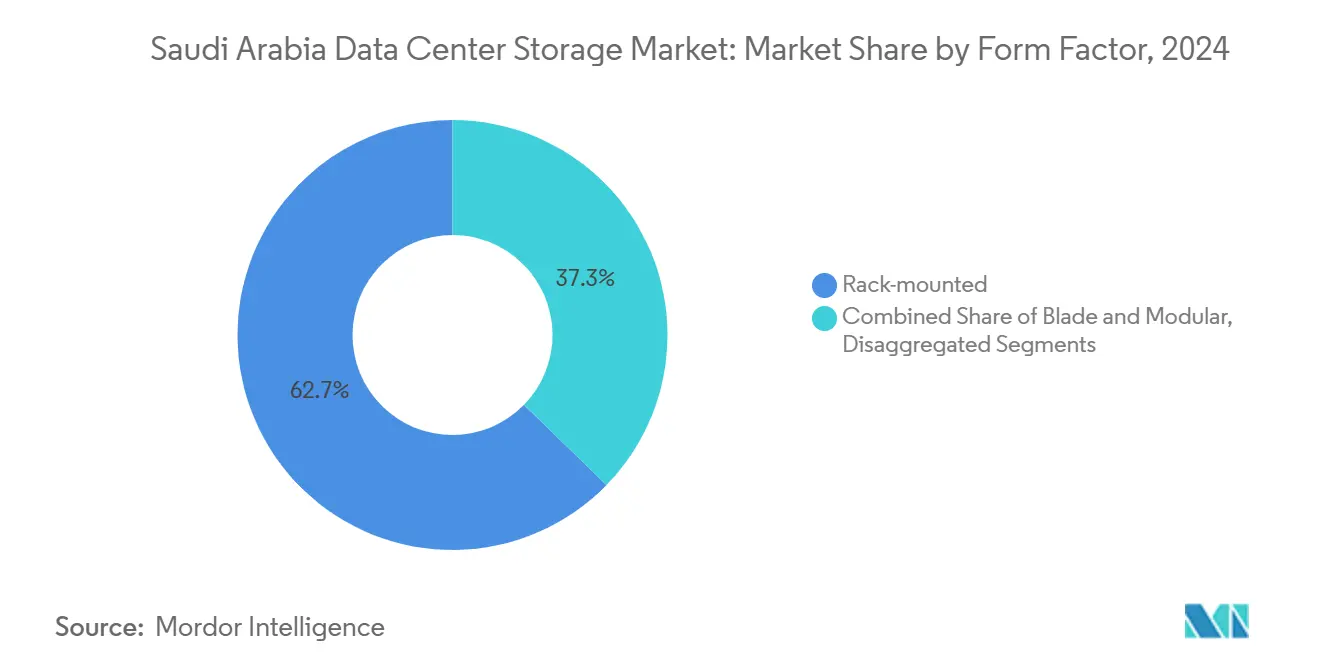

- Por fator de forma, os sistemas montados em rack comandaram 62,7% de participação em 2024; as arquiteturas desagregadas registram uma CAGR de 14,2%.

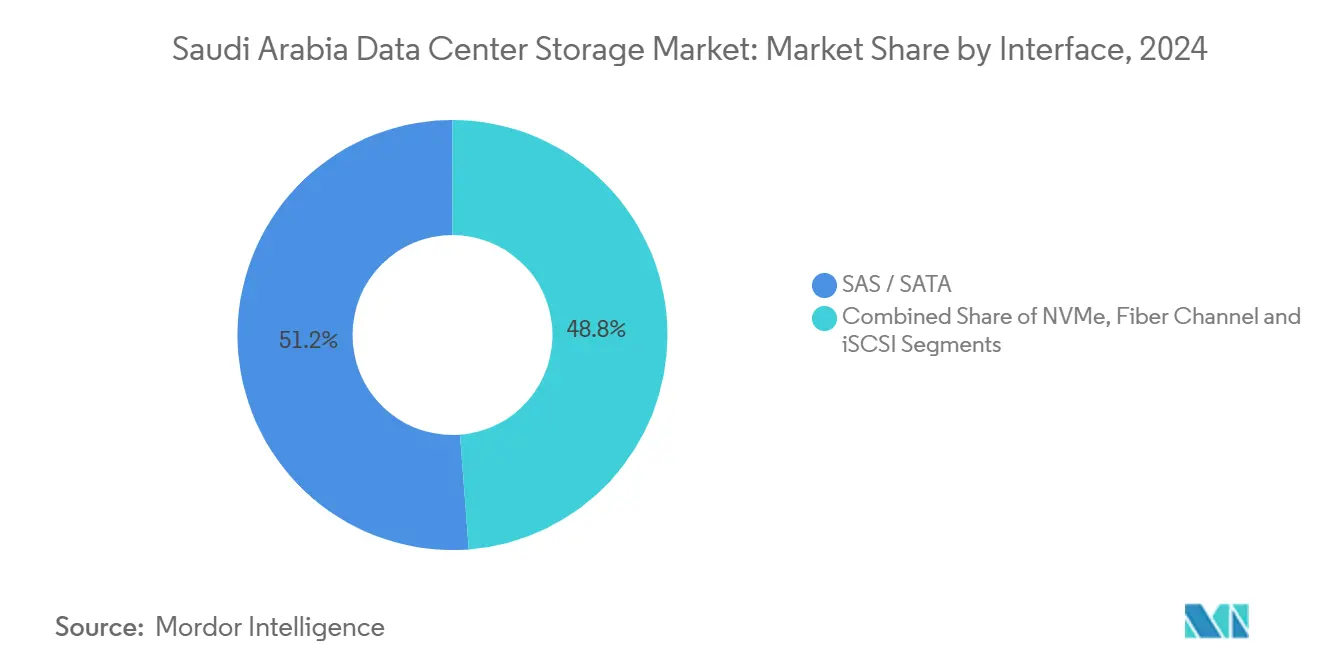

- Por interface, SAS/SATA manteve 51,2% de participação em 2024; as soluções NVMe aceleram a uma CAGR de 15,7%.

Tendências e Perspectivas do Mercado de Armazenamento em Data Centers da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de nuvem em primeiro lugar da Visão 2030 e gastos de capital em hiperescala | +3.2% | Nacional, concentrado em Riad, Jidá, NEOM | Médio prazo (2-4 anos) |

| Aumento na adoção de arrays híbridos e totalmente flash | + 2.8% | Nacional, com adoção antecipada nos distritos financeiros | Curto prazo (≤ 2 anos) |

| Expansão de hubs de colocalização (Riad, Jidá, NEOM) | + 2.1% | Regional, focado nos principais centros urbanos | Longo prazo (≥ 4 anos) |

| Acordos de compra de energia renovável de baixo custo abundantes, viabilizando armazenamento de alta densidade | +1.9% | Nacional, com concentração em regiões ricas em energia solar | Médio prazo (2-4 anos) |

| Política de classificação de dados da SDAIA impulsionando a demanda por criptografia local | +1.7% | Nacional, setores governamentais e regulamentados | Curto prazo (≤ 2 anos) |

| Clusters de GPU para IA/AM exigindo arquiteturas NVMe ultrarrápidas | +1.5% | Nacional, concentrado em centros de pesquisa e tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Nuvem em Primeiro Lugar da Visão 2030 e Gastos de Capital em Hiperescala

Os prazos de migração obrigatória levaram ministérios e empresas estatais a transferir cargas de trabalho essenciais para ambientes de nuvem até 2025. A política atua como um catalisador de demanda para arquiteturas híbridas, pois muitas agências devem manter conjuntos de dados sensíveis localmente enquanto utilizam computação em nuvem elástica para cargas de pico. Os hiperescaladores globais estão, portanto, acelerando zonas regionais e caches de borda, canalizando orçamentos de construção de múltiplos bilhões de dólares para Riad e NEOM. Sua chegada obriga os provedores de serviços locais a modernizar as camadas de armazenamento, impulsionando a aquisição de SANs de escala horizontal e arrays NVMe que podem equilibrar desempenho, criptografia e regras de residência soberana de dados.[1]Secretaria do Vision 2030, "Estrutura de política do Cloud First", vision2030.gov.sa

Aumento na Adoção de Arrays Híbridos e Totalmente Flash

Os arquitetos empresariais combinam cada vez mais camadas de flash com unidades de capacidade otimizadas para custo, a fim de alinhar o desempenho à criticidade das cargas de trabalho. Nas mesas de negociação financeira, a responsividade abaixo de um milissegundo elimina o risco de derrapagem, levando os bancos a adotar 100% de flash para os mecanismos centrais de correspondência de ordens. Enquanto isso, os conjuntos de dados de arquivamento e conformidade permanecem em mídias mais lentas. Essa disciplina de camadas reduz o espaço total em rack, o consumo de energia e os gastos com resfriamento, compensando os preços de compra mais altos por USD/GB. Os fornecedores reforçam a tendência ao incluir licenças de compressão e desduplicação em linha, que reduzem ainda mais os requisitos de capacidade bruta e melhoram as projeções de retorno sobre o investimento.

Política de Classificação de Dados da SDAIA Impulsionando a Demanda por Criptografia Local

As diretrizes nacionais obrigam entidades públicas e de infraestrutura crítica a armazenar dados de níveis Confidencial e Restrito dentro das fronteiras soberanas e a aplicar AES-256 em repouso. As lacunas de conformidade agora desencadeiam ciclos de atualização acelerados, favorecendo arrays com criptografia de hardware integrada e gerenciadores de chaves validados pelo governo. Os fornecedores que oferecem trilhas de auditoria à prova de adulteração e controles de acesso baseados em funções garantem vitórias antecipadas, especialmente quando conseguem demonstrar certificações FIPS 140-3 alinhadas com as diretrizes de ciber-resiliência.[2]Saudi Data & AI Authority, "National Data Classification Guidelines", sdaia.gov.sa

Clusters de GPU para IA/AM Exigindo Arquiteturas NVMe Ultrarrápidas

À medida que universidades locais e laboratórios de fintechs implantam fazendas de GPU em escala petabyte, os barramentos SAS/SATA legados estrangulam os pipelines de processamento tensorial. O NVMe sobre Malhas aumenta a profundidade de fila e reduz a latência a níveis de microssegundos, garantindo que as GPUs de alto custo mantenham uma utilização acima de 90%. As empresas que financiam projetos piloto de IA descobrem que o subprovisionamento de armazenamento anula os ganhos algorítmicos, provocando um investimento acelerado em módulos de flash PCIe Gen5 e controladores com cache intensivo. A iniciativa de IA de USD 100 bilhões da Arábia Saudita, o Projeto Transcendência, posiciona o Reino entre os 15 principais países em IA até 2030, criando demanda estrutural por sistemas de armazenamento otimizados para cargas de trabalho de aprendizado de máquina. [3]CIO, "Saudi Arabia launches US100 Billion AI initiative to lead in global tech", cio.com

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compatibilidade com sistemas legados e risco de migração | -1.8% | Nacional, concentrado em empresas estabelecidas | Médio prazo (2-4 anos) |

| Alto gasto de capital em infraestruturas de flash/NVMe sobre fibra | -1.5% | Nacional, afetando as taxas de adoção por PMEs | Curto prazo (≤ 2 anos) |

| Limites de resfriamento por escassez de água em instalações de classe megawatt | -1.2% | Regional, afetando locais em regiões desérticas | Longo prazo (≥ 4 anos) |

| Escassez de talentos locais em arquitetura de armazenamento | -0.9% | Nacional, concentrado em centros técnicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compatibilidade com Sistemas Legados e Risco de Migração

As malhas de Canal de Fibra entrincheiradas em bancos e empresas de serviços públicos não conseguem interagir nativamente com os transportes NVMe, exigindo migrações em fases de vários anos. Os responsáveis pelos dados temem períodos prolongados de inatividade ou perda de integridade, prolongando os ciclos piloto e reduzindo os orçamentos de aquisição. Os fornecedores contra-atacam com bridges de gateway e ferramentas de cópia não disruptiva. No entanto, os diretores de informação ainda reservam cronogramas conservadores, o que arrasta a velocidade de atualização e modera uma demanda que de outra forma seria vibrante em todo o mercado de armazenamento em data centers da Arábia Saudita.

Alto Gasto de Capital em Infraestruturas de Flash/NVMe sobre Fibra

As construções totalmente flash apresentam preços de tabela várias vezes superiores aos equivalentes centrados em disco. As PMEs dependentes de fluxos de caixa têm dificuldade em superar os obstáculos de investimento no nível do conselho, mesmo quando as economias de custo operacional de longo prazo são calculadas de forma favorável. Esquemas de leasing, medição de pagamento por uso e pacotes de serviços gerenciados estão ganhando força, embora a defasagem na adoção persista. Consequentemente, a maior parte das cargas de trabalho das PMEs continua em arrays híbridos de nível médio até que pontos de inflexão econômica justifiquem a conversão total para NVMe.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Armazenamento: Domínio da SAN Enfrenta Disrupção da NAS

As soluções de Rede de Área de Armazenamento (SAN) coletaram 35,2% da participação do mercado de armazenamento em data centers da Arábia Saudita em 2024, ressaltando a demanda arraigada por clusters de alta disponibilidade em nível de bloco. No setor financeiro e de telecomunicações, a replicação síncrona e o multipathing reforçam os compromissos de tempo de atividade, portanto os diretores de informação priorizam a resiliência em nível de malha. No entanto, as cargas de trabalho baseadas em arquivos - arquivos de vídeo, repositórios de DevOps, registros de contêineres - se expandem rapidamente e impulsionam as remessas de Armazenamento Conectado à Rede (NAS) a uma CAGR de 14,2%. Os fornecedores agora oferecem controladores unificados que expõem protocolos de bloco e arquivo, borrando os outrora rígidos segmentos de produtos.

As ofertas definidas por software compõem a mudança ao abstrair a mídia física e reunir capacidade em nós heterogêneos. As equipes de administração orquestram assim políticas de nível de serviço dinâmicas sem tocar nos diagramas de cabeamento. À medida que a adoção de contêineres se expande, os microsserviços sem estado solicitam volumes persistentes leves, um nicho em que a NAS se destaca. Os provedores globais de interconexão implantam appliances de borda que armazenam em cache objetos de arquivos ativos próximos aos usuários, gerando ganhos incrementais para a receita de licenças de NAS dentro do mercado de armazenamento em data centers da Arábia Saudita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Armazenamento: Arrays Flash Desafiam a Supremacia dos HDDs

Os arrays de HDD retiveram 43,2% de participação do tamanho do mercado de armazenamento em data centers da Arábia Saudita em 2024, porque os backups centrados em capacidade e as cargas de trabalho de vídeo permanecem sensíveis ao preço. No entanto, os sistemas totalmente flash registrarão uma CAGR de 14,5%, convertendo parques de disco à medida que as lacunas de custo por bit se reduzem. O aumento de desempenho é convincente: a latência consistente abaixo de 1 ms dobra a densidade de máquinas virtuais por host e reduz os tempos de consulta em clusters analíticos. As unidades NVMe de porta dupla também reduzem os domínios de falha em comparação com os compartimentos SATA legados, melhorando os níveis de serviço.

Os arrays híbridos persistem como degraus intermediários. Eles combinam pequenos caches de flash com prateleiras de disco densas para equilibrar custo e responsividade até que os diretores financeiros aprovem o flash completo. Enquanto isso, o NAND de quatro níveis de célula e a compressão no lado do controlador impulsionam as curvas de custo em direção à paridade. Quando os módulos de flash de 16 TB amadurecerem, as economias de consolidação em rack somadas aos menores gastos com energia inclinarão decisivamente o custo total de propriedade, acelerando o deslocamento das mídias rotativas em todo o mercado de armazenamento em data centers da Arábia Saudita.

Por Tipo de Data Center: Colocalização Lidera a Perseguição aos Hiperescaladores

Os provedores de colocalização absorveram 46,5% de participação de carga de trabalho em 2024, atendendo a empresas que buscam neutralidade de operadora e hospedagem soberana. A ocupação de espaço no data center aumentou acentuadamente no distrito financeiro de Riad, à medida que os bancos saíram de salas de servidores envelhecidas. Os hiperescaladores ficam atrás, mas registram a CAGR mais rápida de 15,1%, porque os gigantes da nuvem adicionam zonas de disponibilidade locais que garantem latência de usuário abaixo de 20 ms. Os inquilinos avaliam a migração direta versus reescritas nativas em nuvem, muitas vezes terminando com topologias híbridas que abrangem ambos os modelos.

Os mini-hubs de borda também proliferam ao longo das rotas de distribuição de conteúdo para reduzir o buffering. Telhados prontos para energia renovável no NEOM hospedam micro-data centers operando com pilhas de UPS de íons de lítio, liberando racks adjacentes para equipamentos de armazenamento. A fluidez espacial resultante sustenta uma topologia de múltiplas camadas em que o armazenamento frio reside centralmente, os conjuntos de dados ativos ficam em salas de colocalização e os metadados saltam para armazenamentos de objetos em hiperescala. Tais hierarquias impulsionam gastos incrementais em todo o mercado de armazenamento em data centers da Arábia Saudita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Liderança das Telecomunicações Cede Espaço ao Crescimento do BFSI

Os operadores de TI e telecomunicações comandaram 21,3% de participação em 2024 graças aos lagos de dados de assinantes, caches de streaming de vídeo e repositórios de redes centrais de 5G. A adoção antecipada de caches NVMe para acelerar o roteamento de pacotes manteve-os na vanguarda da tecnologia de armazenamento. No entanto, as cargas de trabalho de BFSI crescem mais rapidamente a uma CAGR de 15,9%. As APIs de open banking e os protocolos de liquidação em tempo real estimulam demandas de armazenamento de nível um de baixa latência. A criptografia em repouso é obrigatória, o que leva os bancos a adotar arrays com módulos de chave segura nativos.

Os estúdios de mídia e as plataformas de OTT ampliam os estoques de armazenamento de objetos para masterização em 8K e distribuição regional. Os sistemas de arquivamento de imagens em nuvem para saúde dobram as larguras de retenção de imagens para diagnóstico por IA. Cada vertical diversifica os padrões de E/S, obrigando os fornecedores de soluções a personalizar controladores, algoritmos de cache e políticas de posicionamento. Tal especificidade setorial expande os pools de receita endereçável em todo o mercado de armazenamento em data centers da Arábia Saudita.

Por Fator de Forma: Estabilidade do Montado em Rack Encontra a Inovação Componível

Os chassis padrão montados em rack detinham 62,7% de participação em 2024. O gerenciamento integrado de cabos, amplos ecossistemas de peças de reposição e o fluxo de ar previsível os mantêm como a escolha padrão. Por outro lado, os frames desagregados e componíveis crescem a uma CAGR de 14,2%. Eles rompem o vínculo histórico de um servidor por unidade de armazenamento, permitindo que prateleiras NVMe agrupadas sejam mapeadas para nós de computação sob demanda. As empresas estendem o valor dos gastos de capital ao realocar recursos ociosos durante a noite para cargas de trabalho de alta prioridade.

Os gabinetes blade permanecem comuns em contextos de escritórios filiais que priorizam a eficiência de espaço. Os stacks convergidos modulares agrupam computação, armazenamento e rede em uma única unidade de estoque, facilitando o suporte ao ciclo de vida para equipes de TI enxutas. No entanto, à medida que o treinamento de IA aumenta as demandas de memória e E/S, os equipamentos componíveis que escalam cada recurso de forma independente ganham impulso, reforçando as ondas de atualização dentro do mercado de armazenamento em data centers da Arábia Saudita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Interface: Supremacia de SAS/SATA Enfrenta Aceleração do NVMe

O SAS/SATA comandou 51,2% de participação de interface em 2024 devido aos vastos parques instalados e às opções de unidades de baixo custo. A maturidade do firmware e a conveniência de troca a quente protegem o tempo de atividade de missão crítica. No entanto, o NVMe superará todos os concorrentes com uma CAGR de 15,7%. A desserialização de fila paralela reduz a latência de dezenas de milissegundos para microssegundos, indispensável para inferência de IA e negociação de alta frequência. O NVMe sobre TCP também elimina as custosas licenças de Canal de Fibra, facilitando a adoção em segmentos de mercado intermediário.

O Canal de Fibra retém preferência onde a largura de banda determinística de 16/32 Gb e o transporte sem perdas superam o custo. O iSCSI permanece o kit de ferramentas de SAN econômico para laboratórios de desenvolvimento. Ao longo do horizonte de previsão, as placas de controlador que oferecem flexibilidade de modo triplo permitem que os administradores realizem introduções graduais de NVMe sem atualizações completas de infraestrutura, suavizando a adoção para operadores cautelosos no maior mercado de armazenamento em data centers da Arábia Saudita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Riad ancora a maior parte da demanda empresarial por armazenamento, impulsionada por mandatos de digitalização do setor público e um ecossistema financeiro densamente agrupado. Os campi de colocalização locais se interligam com anéis de fibra metropolitana, gerando arquiteturas resilientes de dois sites para ministérios e bancos. As cláusulas de soberania de dados exigem instâncias primárias e de recuperação de desastres dentro das fronteiras nacionais, efetivamente dobrando a capacidade endereçável. Os hotéis de operadoras costeiras de Jidá facilitam as estações de aterrissagem de cabos submarinos que roteiam o tráfego para a África e a Europa, motivando os distribuidores de conteúdo a implantar nós de cache que reduzem a latência de trânsito em 40% para fluxos em direção ao oeste.

Mais ao norte, o projeto de cidade inteligente do NEOM oferece parcelas de terreno virgens pré-zoneadas para clusters de data centers. Os operadores aproveitam a área solar contígua e as servidões de loop de água gelada para atingir uma eficiência de uso de energia abaixo de 1,2. Essa margem operacional atrai fazendas de armazenamento em escala de exabyte, particularmente para corpora de treinamento de IA que podem exceder 1 PB por iteração de modelo. Os corredores industriais do leste, ricos em telemetria de petróleo e gás, geram microsites de borda que capturam dados de sensores de refinaria para análises em tempo quase real.

Cenário Competitivo

Os grandes players globais como Dell Technologies, Hewlett Packard Enterprise, NetApp, IBM e Pure Storage dominam as licitações empresariais de topo, aproveitando propriedade intelectual rica em compressão, replicação e análise baseada em IA. Seus parceiros de canal na Arábia Saudita incluem serviços de migração e auditorias de conformidade que reduzem os riscos de atualização para clientes regulamentados. Os concorrentes regionais exploram vantagens de proximidade, personalizando interfaces em idioma árabe e acordos de nível de serviço de suporte local. Os fabricantes de design original de caixa branca, por sua vez, vencem licitações de hiperescala e borda sensíveis ao preço com compartimentos NVMe de commodity orquestrados por pilhas definidas por software de código aberto.

Os roteiros de produtos convergem em torno do NVMe sobre Malhas, aumentos de resistência de NAND de quatro níveis de célula e linhas de base de segurança de confiança zero. Os fornecedores cada vez mais pré-carregam mecanismos de detecção de ransomware que inspecionam a entropia de arquivos para sinais precoces de violação. As alianças estratégicas proliferam: os fabricantes de flash se associam a fornecedores de placas de GPU para montar arquiteturas de referência para cargas de trabalho de IA; as operadoras de telecomunicações co-constroem nós de borda com fornecedores de armazenamento para monetizar os surtos de dados de 5G. As fusões e aquisições também se intensificam: os fornecedores de plataformas adquirem startups de observabilidade para entregar insights de painel único em recursos de computação, armazenamento e rede.

Líderes do Setor de Armazenamento em Data Centers da Arábia Saudita

Dell Technologies Inc.

Hewlett Packard Enterprise

Hewlett Packard Enterprise

NetApp Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Equinix concluiu a aquisição de três data centers nas Filipinas por USD 180 milhões, ampliando seu alcance na Ásia-Pacífico.

- Março de 2025: Um site de data center em Manassas mudou de mãos por USD 190 milhões, ressaltando o robusto apetite dos investidores por imóveis de infraestrutura digital.

- Fevereiro de 2025: Os provedores de nuvem em hiperescala divulgaram planos de gastar USD 215 bilhões em data centers em 2025, com a Amazon contribuindo com mais de USD 75 bilhões.

- Janeiro de 2025: Empresas de tecnologia líderes lançaram o Programa de IA Stargate de USD 500 bilhões para financiar data centers de IA globais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de armazenamento de centros de dados da Arábia Saudita como as receitas de novos subsistemas de armazenamento integrados na fábrica (DAS, SAN, NAS, objectos e fita) implementados em instalações de colocação, hiperescala, empresariais e de ponta que alojam cargas de trabalho no Reino. De acordo com a Mordor Intelligence, os valores são expressos em dólares americanos constantes de 2024.

Exclusões de âmbito: As licenças de software de cópia de segurança, o armazenamento de energia com base em baterias e as unidades de dispositivos de consumo não estão incluídos.

Visão geral da segmentação

- Por Tecnologia de Armazenamento

- Armazenamento Conectado à Rede (NAS)

- Rede de Área de Armazenamento (SAN)

- Armazenamento Direto Conectado (DAS)

- Armazenamento de Objetos e em Fita

- Por Tipo de Armazenamento

- Arrays de HDD Tradicionais

- Arrays Totalmente Flash (AFA)

- Armazenamento Híbrido

- Por Tipo de Data Center

- Instalações de Colocalização

- Hiperescaladores/Provedores de Serviços em Nuvem

- Empresarial e de Borda

- Por Usuário Final

- TI e Telecomunicações

- BFSI

- Governo e Setor Público

- Mídia e Entretenimento

- Saúde e Ciências da Vida

- Manufatura

- Por Fator de Forma

- Montado em Rack

- Blade e Modular

- Desagregado / Componível

- Por Interface

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Falámos com arquitectos de armazenamento em hiperescaladores de Riade, responsáveis de compras em três operadores de colocation e executivos de distribuidores que servem clientes BFSI e de telecomunicações. As entrevistas validaram as bandas de preços de importação, confirmaram os rácios médios de gigabytes por quilowatt e destacaram as intenções de compra de matrizes totalmente flash até 2027.

Pesquisa documental

Recolhemos sinais de base a partir de boletins de tráfego CITC, tabelas de activos fixos GASTAT e registos de importação ZATCA que listam hardware de armazenamento com o código HS 8471 e, em seguida, cruzámos estes dados com documentos de política SDAIA e inquéritos SNIA que mapeiam a adoção de all-flash e NVMe. Comunicados de imprensa comerciais e relatórios de sustentabilidade do operador ajudaram a capturar a densidade do rack, a eficácia do uso de energia e os cronogramas de comissionamento do campus.

A nossa equipa também recorreu à D&B Hoovers para obter os dados financeiros dos fornecedores e à Dow Jones Factiva para obter o acompanhamento de contratos que revelaram acordos de hiperescalonamento de vários anos. Estas fontes ilustram a amplitude do material analisado, e muitas referências adicionais apoiaram as verificações de dados e a clareza da narrativa.

Dimensionamento e previsão de mercado

Começamos com uma reconstrução de cima para baixo que converte a carga de TI instalada e a área útil em pools de procura de petabytes utilizando rácios de armazenamento para computação observados e, em seguida, testamos os totais em relação a amostras de roll-ups de ASP × volume de parceiros de canal de fornecedores. As principais variáveis incluem metas de migração para a nuvem do Vision 2030, envelopes de potência de rack, participação de array flash e pipelines anunciados de gastos de capital em hiperescala. Uma regressão multivariada, apoiada pelo consenso dos especialistas, projecta a procura para 2030, enquanto as verificações ascendentes ajustam as mudanças de moeda e as fases dos mega-campos.

Validação de dados e ciclo de atualização

Os analistas efectuam verificações de anomalias e desvios em relação às importações aduaneiras e divulgações de fornecedores. Se as discrepâncias excederem três por cento, voltam a contactar as fontes antes de assinarem. Actualizamos a cada doze meses, com actualizações intercalares para os principais eventos de políticas ou projectos, para que os clientes recebam a visão mais recente.

Porque é que a linha de base de armazenamento do centro de dados da Arábia Saudita da Mordor exige fiabilidade

Os valores publicados diferem porque os estudos aplicam limites de activos variados, convertem moedas em datas diferentes e actualizam em calendários desiguais.

Os principais factores de lacuna incluem a confiança de outros estudos nas médias do Médio Oriente, a omissão das arquitecturas de ponta e compostas e a exclusão das despesas com hiperscaler, cada uma das quais reduz os totais ou duplica as contagens que distorcem a linha de base.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 488,6 Mn (2025) | Inteligência de Mordor | |

| 430,1 milhões de dólares (2025) | Consultoria Global A | Média MEA, gastos com hiperscaler omitidos |

| 430,0 milhões de dólares (2024) | Jornal da Indústria B | Âmbito apenas empresarial, base FX estática |

De um modo geral, demonstrámos que a seleção disciplinada do âmbito, o acompanhamento das variáveis e a atualização anual da Mordor proporcionam uma linha de base transparente e reproduzível na qual os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de armazenamento em data centers da Arábia Saudita?

O mercado está em USD 488,59 milhões em 2025 e prevê-se que alcance USD 924,36 milhões até 2030.

Qual tecnologia de armazenamento lidera em participação de mercado?

As Redes de Área de Armazenamento (SAN) detêm a maior participação, com 35,2% em 2024, embora o Armazenamento Conectado à Rede (NAS) esteja crescendo mais rapidamente.

Por que os arrays totalmente flash estão ganhando impulso?

Eles entregam latência abaixo de um milissegundo, menor consumo de energia e maior densidade de máquinas virtuais, fatores que superam seu maior preço de compra ao longo do tempo.

Como as regulamentações da SDAIA impactam a estratégia de armazenamento?

A política de classificação de dados exige armazenamento local e criptografado para dados sensíveis, estimulando a demanda por arrays com segurança integrada.

Página atualizada pela última vez em: