Tamanho e Participação do Mercado de Visão Robótica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

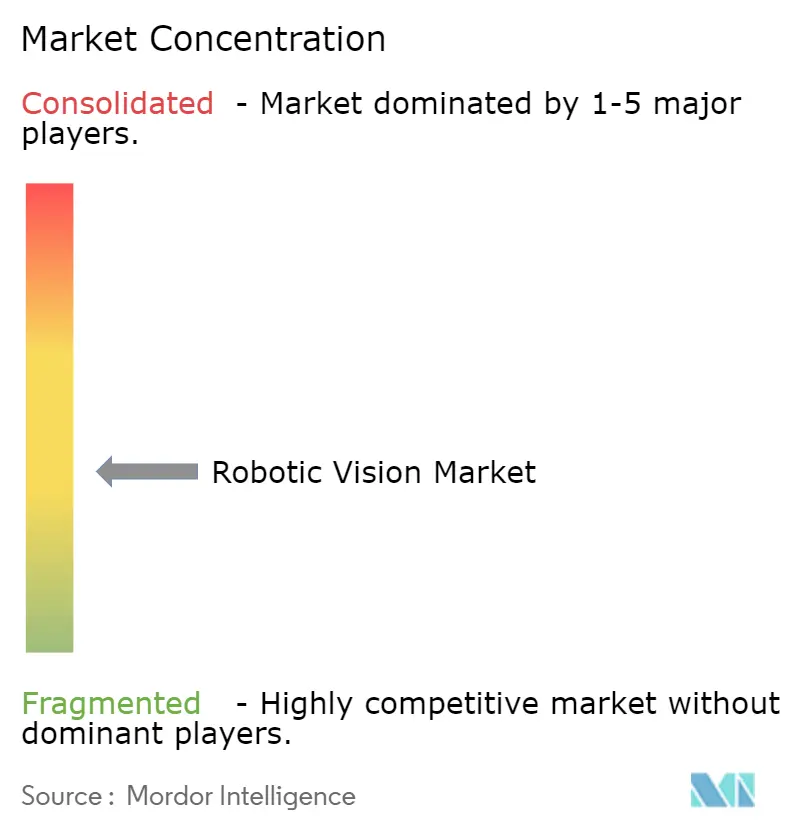

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Visão Robótica por Mordor Intelligence

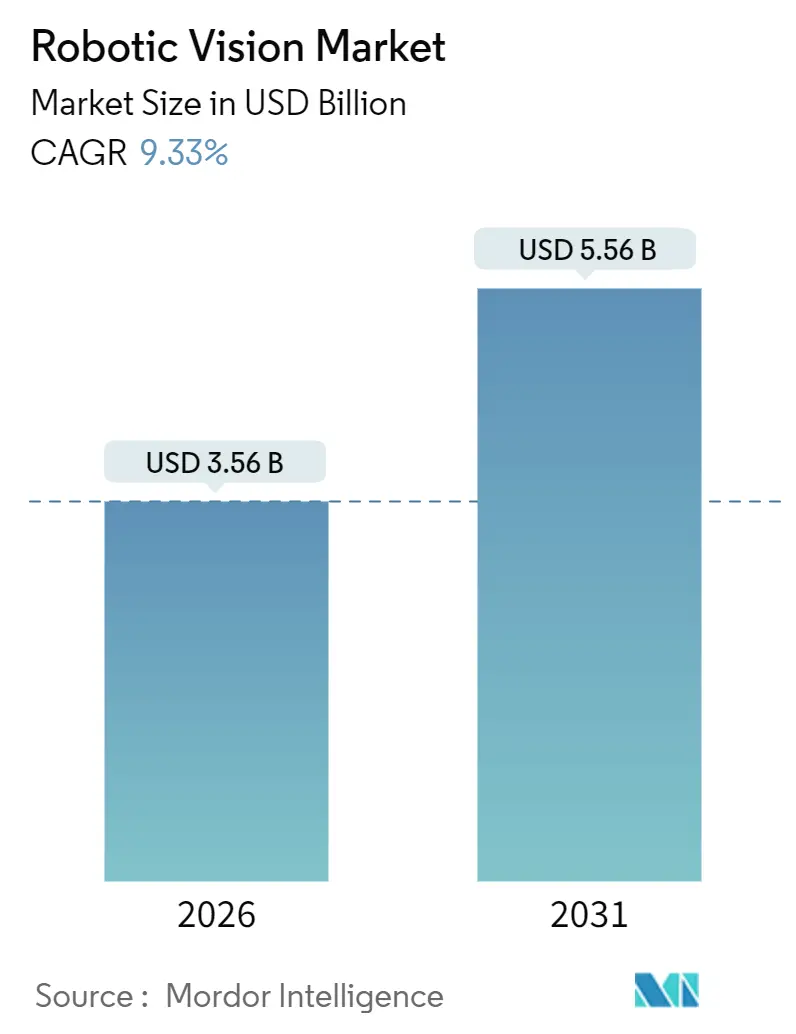

O tamanho do mercado global de visão robótica atingiu USD 3,56 bilhões em 2026 e está previsto para alcançar USD 5,56 bilhões até 2031, avançando a um CAGR de 9,33%. A crescente demanda por manufatura adaptativa e de zero defeitos está direcionando investimentos da inspeção 2D tradicional para a visão 3D habilitada por IA que lida com geometrias complexas e peças não rígidas. As leis de soberania de dados regionais na União Europeia e na China aceleraram a mudança para inferência no dispositivo, reduzindo a latência do ciclo abaixo de 10 milissegundos e permitindo seleção de caixas em tempo real e classificação de defeitos. A adoção de robôs colaborativos no Sudeste Asiático, Europa Oriental e México está crescendo mais rapidamente do que as implantações de robôs industriais tradicionais, à medida que os governos subsidiam a automação para combater a escassez de mão de obra. As assinaturas de visão como serviço estão reduzindo as barreiras de capital para pequenos e médios fabricantes, enquanto chips de IA de borda da Qualcomm, Intel e NVIDIA aumentam o rendimento sem uma infraestrutura de nuvem custosa.

Principais Conclusões do Relatório

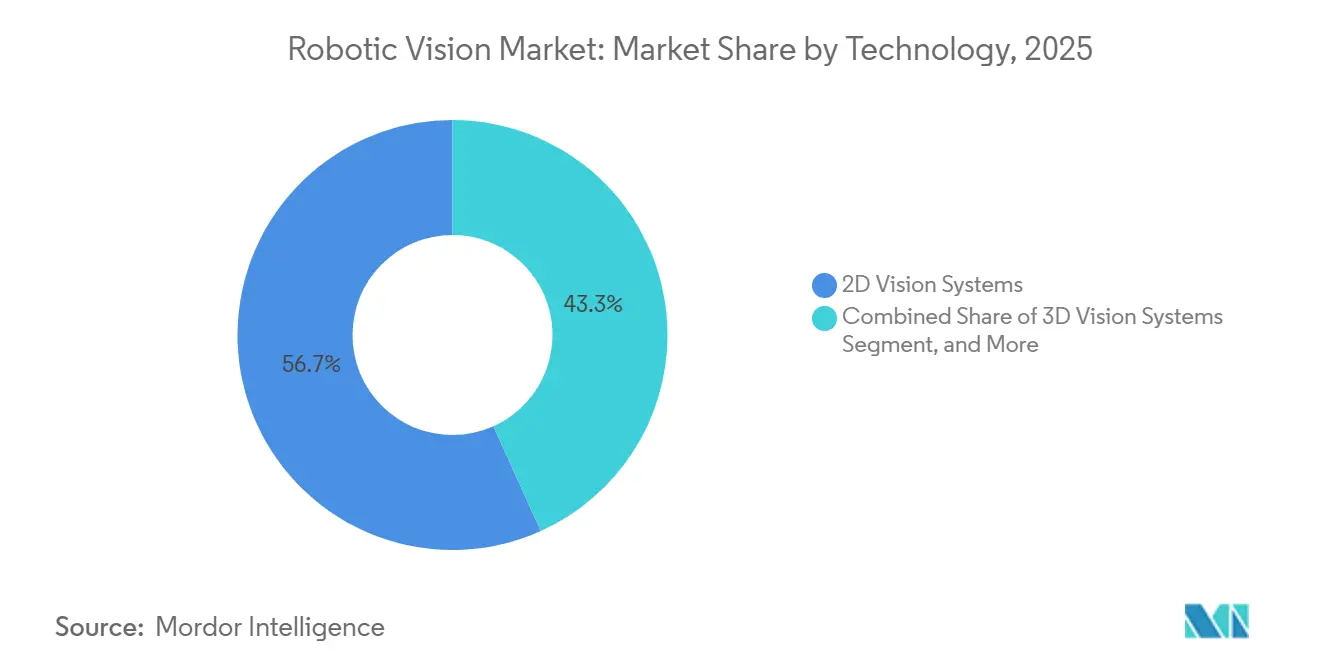

- Por tecnologia, os sistemas de visão 2D lideraram o mercado de visão robótica com 56,73% de participação de mercado em 2025; os sistemas de visão 3D estão projetados para crescer a um CAGR de 10,32% até 2031.

- Por componente, o hardware representou 66,89% da receita em 2025, enquanto o software deve expandir a um CAGR de 9,92% até 2031.

- Por tipo de robô, os robôs industriais capturaram 49,73% de participação do tamanho do mercado de visão robótica em 2025; os robôs colaborativos estão previstos para registrar um CAGR de 10,41% até 2031.

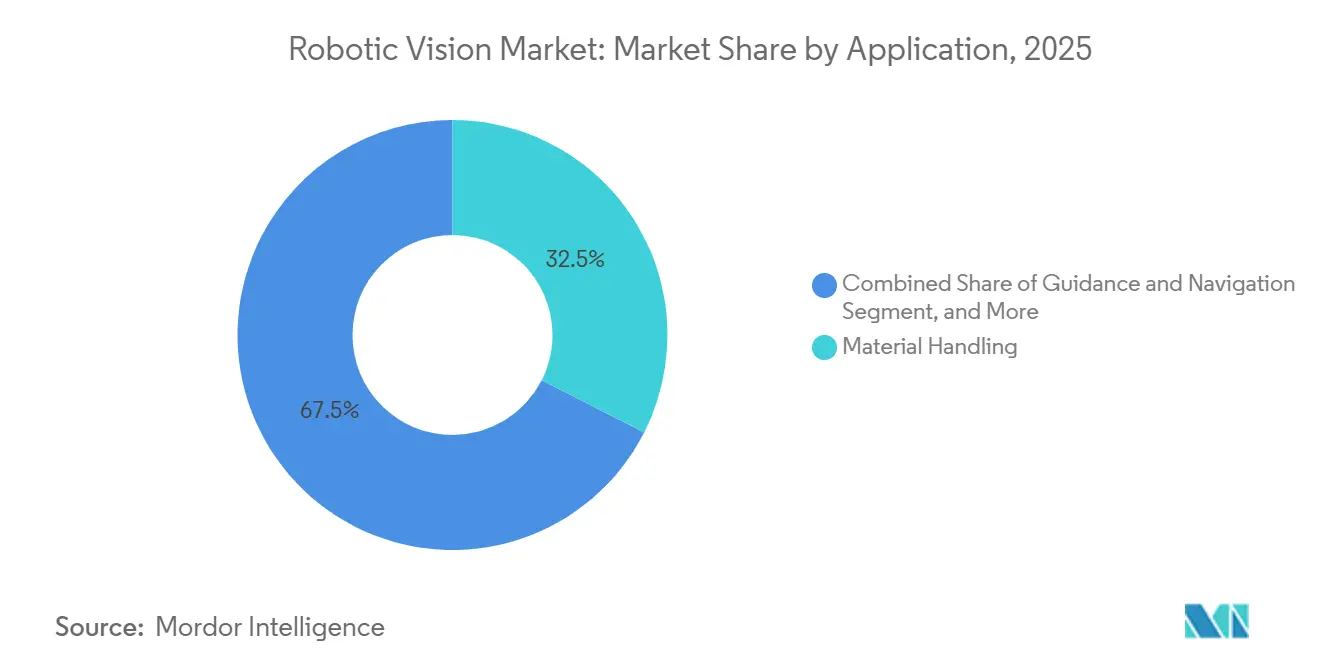

- Por aplicação, o manuseio de materiais deteve 32,49% do mercado de visão robótica em 2025, e orientação e navegação está avançando a um CAGR de 11,21% até 2031.

- Por utilizador final, o setor automotivo manteve 35,83% de participação de receita em 2025, enquanto logística e armazenagem estão posicionados para um CAGR de 11,16% até 2031.

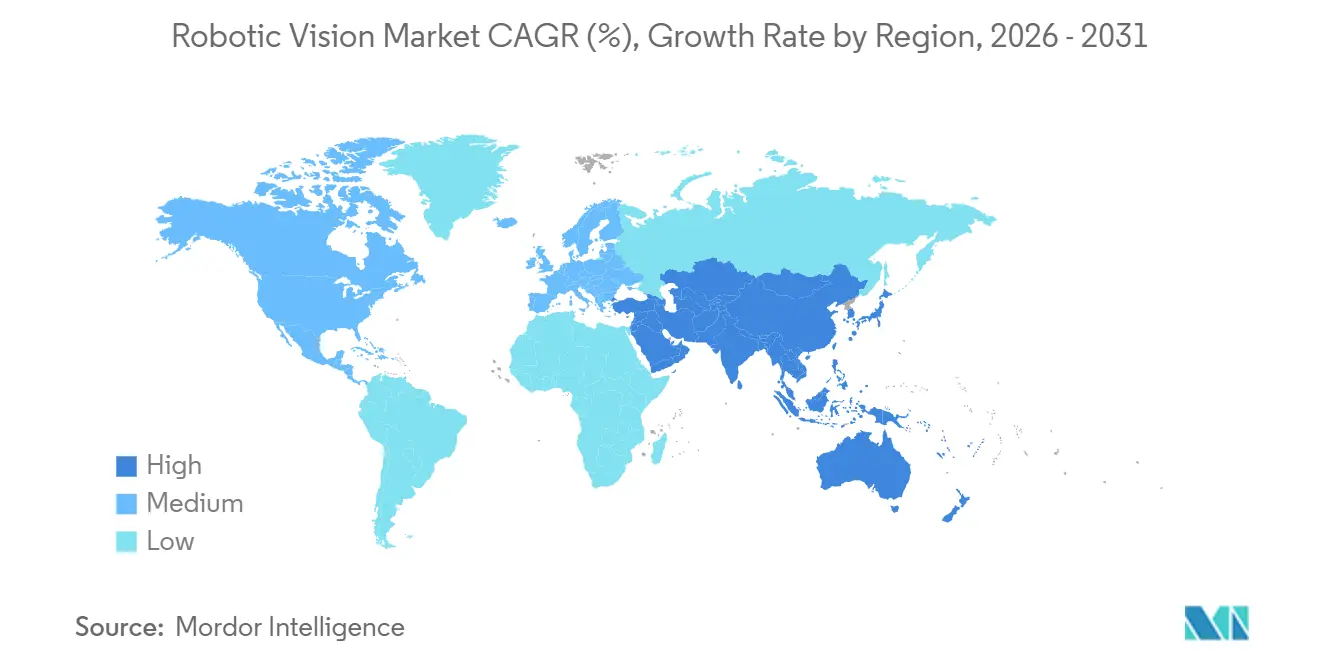

- Por geografia, a Ásia-Pacífico dominou com uma participação de 47,91% em 2025 e deve progredir a um CAGR de 10,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Visão Robótica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção acelerada de visão 3D com IA embarcada para montagem complexa | +2.1% | Alemanha, Japão, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Incentivos governamentais para automação em meio a escassez de mão de obra | +1.8% | China, Japão, Coreia do Sul, Alemanha, Polônia, Estados Unidos, México | Curto prazo (≤ 2 anos) |

| Rápida expansão de cobots com visão habilitada em polos de nível 2 | +1.6% | Vietnã, Tailândia, República Tcheca, Romênia, México | Médio prazo (2-4 anos) |

| Chips de IA de borda reduzindo a latência abaixo de 10 ms | +1.9% | Taiwan, Coreia do Sul, Alemanha, Estados Unidos, China | Curto prazo (≤ 2 anos) |

| Mandatos ESG pós-2025 impulsionando a manufatura de zero defeitos | +1.2% | Europa, América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Modelos de assinatura de visão como serviço reduzindo custos iniciais | +0.7% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada de visão 3D com IA embarcada para montagem complexa

A visão 3D com IA embarcada permite que os robôs interpretem profundidade, posição e textura superficial em tempo real, possibilitando o posicionamento adaptativo de células de bateria, placas de circuito e plásticos moldados. Plantas automotivas na Alemanha e nos Estados Unidos reduziram as taxas de desperdício de módulos de bateria em até 50% após a transição de gabaritos fixos para o posicionamento guiado por visão 3D.[1]ABB Robotics, "Estudo de Caso de Montagem de Células Prismáticas," abb.com Fabricantes de eletrônicos na China e na Coreia do Sul melhoraram a deteção de juntas de solda em substratos curvos, superando as câmeras 2D. Processadores de borda de uso corrente, como Intel Movidius e Qualcomm RB5, agora executam inferência neural com menos de 5 watts, eliminando restrições de calor dentro de cobots leves. À medida que os preços dos componentes caem, os sistemas 3D que antes custavam 2 a 3 vezes mais do que as alternativas 2D agora têm apenas um prémio de 50%, acelerando os ciclos de substituição. O avanço está alinhado com os mandatos de zero defeitos que vinculam os bónus dos fornecedores a metas de defeitos em ppm.

Incentivos governamentais para automação em meio a escassez de mão de obra

As economias avançadas enfrentam reservas de mão de obra em declínio à medida que as taxas de participação permanecem abaixo dos níveis pré-pandemia. O Reino Unido concedeu GBP 250 milhões (USD 312 milhões) em subsídios a fábricas que integram cobots equipados com visão, reduzindo os períodos de retorno do investimento para menos de 2 anos.[2]Governo do Reino Unido, "Estratégia de Máquinas Inteligentes," gov.uk O crédito fiscal do Japão, que cobre 30% dos gastos com sistemas de visão, favoreceu as PMEs de processamento de alimentos e fabricação de medicamentos. A Alemanha cofinanciou EUR 500 milhões (USD 565 milhões) em implantações de visão para empresas do Mittelstand, priorizando projetos que substituem tarefas manuais repetitivas. Estes programas aceleram as aprovações de projetos, incentivam algoritmos de IA transparentes e canalizam subsídios para fornecedores que oferecem modelos de visão explicáveis.

Rápida expansão de cobots com visão habilitada em polos de nível 2

Investidores que diversificam cadeias de suprimentos em direção ao Vietnã, Tailândia e México demandam automação flexível que absorva mudanças frequentes de produtos. As implantações de robôs industriais e de serviço no Sudeste Asiático também estão se acelerando nos setores automotivo, eletrônico, de armazenagem e de saúde, à medida que os fabricantes enfrentam escassez de mão de obra e ampliam estratégias de automação flexível. A Universal Robots enviou cobôs prontos para visão em 60% de seus pedidos no Sudeste Asiático em 2025, ante 35% em 2023. As implantações de separação de peças em caixas 3D em 200 fornecedores do Leste Europeu eliminaram dispositivos de fixação dispendiosos, gerando uma economia de USD 50.000 a 100.000 por linha. O fluxo de montagem transfronteiriço do México utilizou a visão de cobôs para verificar a orientação das peças em cada transferência, reduzindo os reenvios por retrabalho em aproximadamente 25%. Essas economias repercutem entre os fabricantes contratados que recebem lotes de produção mais curtos, porém mais frequentes, sustentando uma demanda contínua.

Chips de IA de borda reduzindo a latência abaixo de 10 ms

Processadores como o NVIDIA Jetson Thor fornecem 2.000 TOPS a 20 watts, reduzindo a latência de inferência para milissegundos de dígito único.[3]NVIDIA, "Resumo da Plataforma Jetson Thor," nvidia.com As fábricas de semicondutores em Taiwan dependem de ciclos de controlo abaixo de 10 milissegundos para evitar lascas nas bordas de wafers durante transferências de alta velocidade. Os processadores de alimentos utilizam fusão multicâmara no Qualcomm QCS8550 para identificar contaminantes e anomalias de temperatura numa única passagem, reduzindo pela metade as taxas de rejeição falsa. Ao mover a computação para a câmara ou braço do robô, as plantas evitam reformulações de infraestrutura de TI e cumprem os estatutos de soberania de dados que proíbem carregamentos na nuvem. O controlo de baixa latência também desbloqueia tarefas de soldagem de precisão e dispensagem de adesivos guiadas por visão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de integração com linhas de produção legadas em campo já instalado | -1.4% | Estados Unidos, Canadá, Alemanha, França | Curto prazo (≤ 2 anos) |

| Escassez de talentos em integração de sistemas de visão | -0.9% | Sudeste Asiático, América Latina, Europa Oriental | Médio prazo (2-4 anos) |

| Padrões fragmentados de sensores e software dificultando a interoperabilidade | -0.8% | Fábricas globais com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Aumento dos custos de conformidade em cibersegurança para fábricas com visão intensiva | -0.6% | Europa, América do Norte, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de integração com linhas de produção legadas em campo já instalado

Plantas construídas antes de 2010 raramente dispõem de largura de banda de rede, roteamento de energia ou layouts físicos adequados para clusters de câmeras e servidores de borda. Uma pesquisa de 2025 mostrou que 65% dos fornecedores automotivos norte-americanos enfrentam custos de integração de visão acima de USD 500.000 por linha, com atualizações elétricas e de segurança representando quase metade. As fábricas europeias frequentemente operam CLPs legados que carecem de capacidade para ingerir fluxos de imagens de alta resolução, forçando arquiteturas de controlo paralelas que inflacionam os orçamentos. Suportes personalizados para câmeras e iluminação acrescentam semanas ao processo de comissionamento, enquanto margens apertadas levam muitos fornecedores a adiar projetos até substituições completas das linhas.

Escassez de talentos em integração de sistemas de visão

A implantação de visão robótica requer conhecimento combinado em ótica, IA e redes industriais, uma combinação de competências escassa fora da Alemanha, Japão ou centros tecnológicos dos EUA. O Fórum Económico Mundial lista a engenharia de visão de máquina entre as 10 principais lacunas de competências globais, com a demanda superando a oferta em três para um no Sudeste Asiático e na América Latina. A formação conduzida por fornecedores dura até um ano, atrasando os cronogramas de lançamento. O comissionamento remoto, comum para plantas no Vietnã ou México, prolonga os projetos em aproximadamente um terço e eleva as taxas de erro. Os currículos universitários nas regiões emergentes raramente cobrem a visão 3D, perpetuando o gargalo de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Visão 3D Fecha a Lacuna em Relação às Plataformas 2D Estabelecidas

Os sistemas 2D representaram 56,73% da participação do mercado de visão robótica em 2025, apoiados por baixos custos de câmeras e software maduro de deteção de código de barras e presença. O aumento da inspeção de baterias de veículos elétricos e semicondutores está impulsionando a sensação de profundidade 3D, que deve crescer a um CAGR de 10,32% até 2031. As linhas automotivas que mesclam inspeções orientadas por CAD com comparação de nuvem de pontos elevaram as taxas de deteção de defeitos para 99,9%. O preço dos sensores de tempo de voo caiu acentuadamente após 2024, reduzindo o custo total das células 3D para apenas 1,5 vezes o de uma alternativa 2D. As opções multispectrais e infravermelhas estão a ganhar tração na indústria farmacêutica e de segurança alimentar, onde detetam contaminantes invisíveis ao RGB. Arquiteturas híbridas que registam imagens 2D de alta resolução enquanto transmitem nuvens de pontos 3D agora lidam com pegar, inspecionar e colocar num único varrimento, reduzindo o tempo de ciclo em 20%.

A difusão de análises baseadas em IA estreita ainda mais a lacuna de desempenho. Sistemas que sobrepõem redes neurais a filtros tradicionais aprendem novas classes de defeitos sem reprogramação manual, minimizando o tempo de inatividade. Os fornecedores de logística integram a visão 3D em robôs móveis autónomos para medir automaticamente as dimensões dos paletes e detetar saliências, reduzindo os erros de carregamento em 60%. À medida que o prémio de preço se estreita e as cadeias de ferramentas de IA simplificam, a visão 3D vai penetrar nas fábricas de médio porte na China, Índia e Europa Oriental, garantindo uma trajetória de crescimento duradoura para o mercado de visão robótica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis com a compra do relatório

Por Componente: Software e Serviços Corroem a Dominância do Hardware

O hardware gerou 66,89% da receita de 2025, ancorado por câmeras, ótica e processadores. Os sensores de varrimento de área dominam o 2D, enquanto os dispositivos de luz estruturada e tempo de voo alimentam a seleção de caixas 3D. Os módulos de borda como o NVIDIA Jetson representam 20-25% dos gastos com hardware. No entanto, o software está a caminho de um CAGR de 9,92% até 2031, à medida que os pacotes de visão como serviço agrupam licenças de assinatura, treinamento de modelos com dados sintéticos e calibração remota. Fornecedores como a Cognex converteram licenças perpétuas para planos anuais, reduzindo o custo de entrada em 60% e garantindo atualizações contínuas. O middleware que abstrai as idiossincrasias do hardware permite que os integradores troquem sensores sem reescrever código, aliviando o bloqueio de fornecedor.

Os serviços seguem de perto, cobrindo design de sistema, formação de operadores e manutenção de modelos de IA. Como as pequenas fábricas carecem de cientistas de dados residentes, os pacotes totalmente geridos estão a ganhar participação de mercado, particularmente na América do Norte, onde as taxas de mão de obra justificam a terceirização. Ao longo do período de previsão, software e serviços combinados devem capturar pontos incrementais de participação de mercado no mercado de visão robótica a cada ano, sinalizando uma mudança estratégica de margens de hardware para receita recorrente.

Por Tipo de Robô: Cobots Aceleram à Medida que a Visão com Classificação de Segurança Amadurece

Os robôs industriais retiveram 49,73% da receita de 2025, prosperando em soldagem de alta velocidade, pintura e paletização. Os robôs colaborativos, auxiliados por câmeras de profundidade e sensores de força, vão registar um CAGR de 10,41% até 2031. Os envelopes de segurança da ISO 15066 dependem da visão para modular a velocidade na aproximação humana, permitindo operações sem barreiras que economizam espaço no chão de fábrica. Os montadores de eletrônicos relatam changeovers de SKU 70-80% mais rápidos após a migração de braços industriais de seis eixos para cobots guiados por visão. Os robôs móveis, impulsionados por lidar montado no teto e câmeras 3D, estão a crescer rapidamente em armazéns que abandonam a orientação por fita magnética para ganhar flexibilidade de rota.

Os projetos humanoides nos laboratórios de I&D automotivos estão a testar a destreza orientada por visão para inserção de chicotes elétricos, sugerindo oportunidades de longo prazo. Os drones aéreos com capacidades de fluxo ótico e sensação de profundidade realizam contagens de inventário em mezaninos inacessíveis por robôs terrestres, um nicho que se expande à medida que os centros de distribuição escalam. Esta diversificação sustenta um crescimento robusto de unidades para módulos de visão em todo o espectro de robôs, preservando o momento para o mercado de visão robótica.

Por Aplicação: Orientação e Navegação Lideram o Arco de Crescimento

O manuseio de materiais representou 32,49% da receita de 2025, com câmeras 2D a localizar peças para pegar e colocar de alta velocidade. Orientação e navegação vai superar todos os outros usos a um CAGR de 11,21%, impulsionado por robôs móveis autónomos que constroem mapas em movimento usando visão estereoscópica. A inspeção continua sendo central, com segmentação de aprendizado profundo usada para identificar micro-arranhões em invólucros de metal reflexivo a 1.000 peças por minuto. As tarefas de montagem agora exploram câmeras eye-in-hand para gerir pilhas de tolerância sem dispositivos de fixação, reduzindo os custos de ferramentas em percentagens de dois dígitos.

As linhas de soldagem sobrepõem visão de rastreamento de costura para corrigir a trajetória da tocha em tempo real, enquanto as cabines de pintura medem a espessura do filme húmido para evitar escorrimentos. As tarefas adaptativas emergentes, como o roteamento de cabos flexíveis e a manipulação de materiais moles, dependem da visão de IA para estimar a deformação, abrindo novos campos endereçáveis. A difusão iterativa de orientação inteligente consolida o papel da visão como o sistema nervoso da automação de próxima geração, sustentando a expansão continuada do mercado de visão robótica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis com a compra do relatório

Por Indústria do Utilizador Final: Logística e Armazenagem Roubam os Holofotes

O setor automotivo continuou sendo o maior investidor com 35,83% em 2025, aproveitando a visão 3D para montagem de módulos de bateria e inspeção final de pintura. A logística e armazenagem, impulsionada pelos volumes de encomendas de comércio eletrónico, registará um CAGR de 11,16% até 2031. Os centros de distribuição implantam robôs de entrega de mercadorias a pessoas com navegação guiada por visão, reduzindo os tempos de seleção e aumentando o rendimento. As fábricas de semicondutores mantêm a demanda premium pelo manuseio de wafers abaixo do micron, enquanto os processadores de alimentos e bebidas dependem de câmeras multiespectrais para identificar objetos estranhos e verificar os níveis de enchimento.

As linhas farmacêuticas aplicam inspeção 100% de frascos, empregando visão de IA para detetar rachaduras e erros de impressão de datas de validade. Os fornecedores aeroespaciais implantam visão robótica em laminação de compósitos e metrologia de pás de turbina, tolerando gastos mais elevados para precisão de missão crítica. A agricultura ganha tração à medida que os robôs de colheita de frutas distinguem a maturidade pela cor e textura. Em todos os setores, os imperativos de zero defeitos e as lacunas de mão de obra convergem para manter o mercado de visão robótica em expansão até meados da década.

Análise Geográfica

A Ásia-Pacífico reteve 47,91% da receita de 2025 e está a caminho de um CAGR de 10,37% até 2031, impulsionada pelas metas do programa Made in China 2025 e pelos desembolsos de capital em semicondutores da Coreia do Sul. A força de trabalho envelhecida do Japão impulsiona a adoção de cobots em fábricas de alimentos e farmacêuticas, enquanto o incentivo de USD 2 bilhões da Índia orienta os fabricantes de eletrônicos para a automação orientada por visão. As empresas de mineração da Austrália implantam caminhões e brocas autónomos guiados por visão, reduzindo a exposição dos operadores a riscos.

A América do Norte fica atrás, mas beneficia dos créditos fiscais do Inflation Reduction Act que financiam plantas de baterias com visão habilitada. Os centros logísticos dos EUA no Kentucky e Texas estão a reconverter centros de distribuição com AMRs equipados com câmeras para lidar com os pedidos de pico das festas. O corredor aeroespacial do Canadá em Quebec investe em visão 3D para inspeção de compósitos, visando alcançar taxas de defeitos abaixo de 0,05 ppm.

A Europa enfrenta obstáculos de integração em campo já instalado, mas permanece fundamental. As empresas automotivas Tier-1 da Alemanha gastaram EUR 1,5 bilhão (USD 1,7 bilhão) em linhas de inspeção de baterias ao longo de 2024-2025. O Reino Unido compensa as escassez de mão de obra pós-Brexit com usinagem guiada por visão em ambientes de lights-out em aeroespacial e farmacêutica. Nações da Europa Central como a Polônia e a República Tcheca atraem contratos de nearshoring ao combinar incentivos de automação com tarifas de energia baixas.

O Médio Oriente e África, a América Latina e as regiões menores crescem a partir de bases modestas. O benefício de nearshoring de USD 20 bilhões do México canalizou fundos para plantas de chicotes elétricos prontas para visão. Os fabricantes de equipamentos agrícolas do Brasil integram visão em colhedoras autónomas, reduzindo os custos do operador em quase metade. A Visão 2030 da Arábia Saudita destina USD 500 milhões para automação alimentar e petroquímica, com visão como pré-requisito para aprovação de subsídio. A África do Sul experimenta classificadores de minério guiados por visão que elevam o teor enquanto reduzem os incidentes de segurança.

Cenário Competitivo

Os cinco principais fornecedores, Cognex, Keyence, SICK, Basler e Teledyne DALSA, controlaram aproximadamente 40-45% da receita de 2025, resultando num campo moderadamente concentrado. Estes titulares aproveitam as bases instaladas, a distribuição global e os contratos de serviço plurianuais para proteger a participação. A aquisição em 2025 pela Cognex de uma startup europeia de IA sinaliza uma corrida armamentista para possuir algoritmos proprietários que se diferenciam além dos pixels do sensor. A Keyence abriu uma fábrica de sensores de visão no valor de USD 200 milhões no Vietnã para reduzir os prazos de entrega para 2 semanas para clientes do Sudeste Asiático.

Os gigantes dos semicondutores e os fabricantes de cobots estão a integrar verticalmente a visão para capturar margens de sistema. A NVIDIA ajusta os SoCs Jetson para pilhas de perceção prontas para uso, enquanto a ABB agrupa câmeras de pulso com braços colaborativos. Frameworks de código aberto como ROS e OpenCV reduzem as barreiras de entrada, permitindo que os integradores montem soluções personalizadas a partir de componentes de uso corrente e subcotizem sistemas prontos para uso em até 40%.

Os registos de patentes em sensoriamento 3D e inferência de borda aumentaram 60% entre 2023 e 2025, refletindo uma disputa por barreiras de propriedade intelectual. Os espaços em branco encontram-se na robótica para saúde, automação agrícola e inspeção de infraestruturas, domínios onde os fornecedores incumbentes de automação industrial carecem de profundidade de domínio. Os fornecedores que oferecem plataformas de ponta a ponta que abordam conformidade de sensor, software e cibersegurança estão posicionados para ampliar a sua vantagem competitiva à medida que as fábricas buscam responsabilidade de interlocutor único.

Líderes do Setor de Visão Robótica

Keyence Corporation

FANUC Corporation

ABB Ltd.

Omron Corporation

Qualcomm Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Omron Corporation recebeu a certificação ISO 13849 para o seu sistema de visão FH-SMD, permitindo implantações colaborativas sem barreiras.

- Outubro de 2025: A ABB Robotics estabeleceu parceria com a NVIDIA para incorporar IA de borda Jetson Thor nos seus próximos cobots, prometendo perceção abaixo de 10 milissegundos.

- Setembro de 2025: A Cognex lançou o seu sistema In-Sight 3D-L4000 combinando perfilamento a laser com classificação de defeitos por IA a 99,5% de precisão de deteção.

- Agosto de 2025: A Basler lançou a linha de câmeras ace 2 Pro com pré-processamento de IA a bordo que reduz a latência em até 40%.

Âmbito do Relatório Global do Mercado de Visão Robótica

O Relatório do Mercado de Visão Robótica é Segmentado por Tecnologia (Sistemas de Visão 2D, Sistemas de Visão 3D, Visão Baseada em IA, Visão Multiespectral/Infravermelha, Arquiteturas de Visão Híbridas), Componente (Hardware, Software, Serviços), Tipo de Robô (Robôs Industriais, Robôs Colaborativos (Cobots), Robôs Móveis (AMR/AGV), Robôs Humanoides, Drones Aéreos), Aplicação (Manuseio de Materiais, Montagem e Desmontagem, Inspeção e Garantia de Qualidade, Orientação e Navegação, Embalagem e Paletização, Pegar e Colocar, Soldagem e Soldadura, Acabamento de Superfícies e Pintura, Tarefas Adaptativas e Casos de Uso Emergentes), Indústria do Utilizador Final (Automotiva, Eletrônicos e Semicondutores, Alimentos e Bebidas, Farmacêutica e Saúde, Aeroespacial e Defesa, Logística e Armazenagem, Comércio Eletrónico e Retalho, Agricultura, Energia e Serviços Públicos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Visão 2D |

| Sistemas de Visão 3D |

| Visão Baseada em IA |

| Visão Multiespectral / Infravermelha |

| Arquiteturas de Visão Híbridas |

| Hardware | Câmeras |

| Sensores | |

| Processadores e Módulos de Borda | |

| Ótica e Iluminação | |

| Módulos de Comunicação | |

| Software | Algoritmos de Processamento de Imagem |

| Modelos de IA/ML | |

| Middleware de Visão | |

| Ferramentas de Calibração e Simulação | |

| Serviços | Integração e Engenharia |

| Formação e Suporte | |

| Manutenção e Atualizações | |

| Visão como Serviço |

| Robôs Industriais |

| Robôs Colaborativos (Cobots) |

| Robôs Móveis (AMR/AGV) |

| Robôs Humanoides |

| Drones Aéreos |

| Manuseio de Materiais |

| Montagem e Desmontagem |

| Inspeção e Garantia de Qualidade |

| Orientação e Navegação |

| Embalagem e Paletização |

| Pegar e Colocar |

| Soldagem e Soldadura |

| Acabamento de Superfícies e Pintura |

| Tarefas Adaptativas e Casos de Uso Emergentes |

| Automotiva |

| Eletrônicos e Semicondutores |

| Alimentos e Bebidas |

| Farmacêutica e Saúde |

| Aeroespacial e Defesa |

| Logística e Armazenagem |

| Comércio Eletrónico e Retalho |

| Agricultura |

| Energia e Serviços Públicos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Restante de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia | Sistemas de Visão 2D | ||

| Sistemas de Visão 3D | |||

| Visão Baseada em IA | |||

| Visão Multiespectral / Infravermelha | |||

| Arquiteturas de Visão Híbridas | |||

| Por Componente | Hardware | Câmeras | |

| Sensores | |||

| Processadores e Módulos de Borda | |||

| Ótica e Iluminação | |||

| Módulos de Comunicação | |||

| Software | Algoritmos de Processamento de Imagem | ||

| Modelos de IA/ML | |||

| Middleware de Visão | |||

| Ferramentas de Calibração e Simulação | |||

| Serviços | Integração e Engenharia | ||

| Formação e Suporte | |||

| Manutenção e Atualizações | |||

| Visão como Serviço | |||

| Por Tipo de Robô | Robôs Industriais | ||

| Robôs Colaborativos (Cobots) | |||

| Robôs Móveis (AMR/AGV) | |||

| Robôs Humanoides | |||

| Drones Aéreos | |||

| Por Aplicação | Manuseio de Materiais | ||

| Montagem e Desmontagem | |||

| Inspeção e Garantia de Qualidade | |||

| Orientação e Navegação | |||

| Embalagem e Paletização | |||

| Pegar e Colocar | |||

| Soldagem e Soldadura | |||

| Acabamento de Superfícies e Pintura | |||

| Tarefas Adaptativas e Casos de Uso Emergentes | |||

| Por Indústria do Utilizador Final | Automotiva | ||

| Eletrônicos e Semicondutores | |||

| Alimentos e Bebidas | |||

| Farmacêutica e Saúde | |||

| Aeroespacial e Defesa | |||

| Logística e Armazenagem | |||

| Comércio Eletrónico e Retalho | |||

| Agricultura | |||

| Energia e Serviços Públicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Restante de África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de visão robótica até 2031?

O tamanho do mercado de visão robótica está projetado para atingir USD 5,56 bilhões até 2031, crescendo a um CAGR de 9,33% a partir de 2026.

Qual segmento está se expandindo mais rapidamente nas aplicações de visão robótica?

Orientação e navegação, impulsionada por robôs móveis autónomos, está avançando a um CAGR de 11,21% até 2031.

Por que os robôs colaborativos estão a ganhar participação?

Os recursos de segurança guiados por visão permitem que os cobots trabalhem ao lado das pessoas sem cercas, possibilitando changeovers mais rápidos e impulsionando um CAGR de 10,41% até 2031.

Qual região lidera a adoção de visão robótica?

A Ásia-Pacífico deteve 47,91% da receita de 2025 e está prevista para crescer a um CAGR de 10,37%, sustentada pelos investimentos em eletrônicos e baterias da China e da Coreia do Sul.

Qual é a principal barreira para uma implantação mais ampla da visão robótica?

Os altos custos de integração em fábricas legadas em campo já instalado, frequentemente superiores a USD 500.000 por linha, continuam sendo a barreira mais significativa.

Como os fornecedores estão a combater as preocupações com os custos de capital?

Os modelos de assinatura de visão como serviço reduzem os gastos iniciais em até 60%, agrupando software, atualizações e suporte remoto numa taxa anual previsível.

Página atualizada pela última vez em: