Tamanho e Participação do Mercado de Câmeras de Visão de Máquina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.33% CAGR |

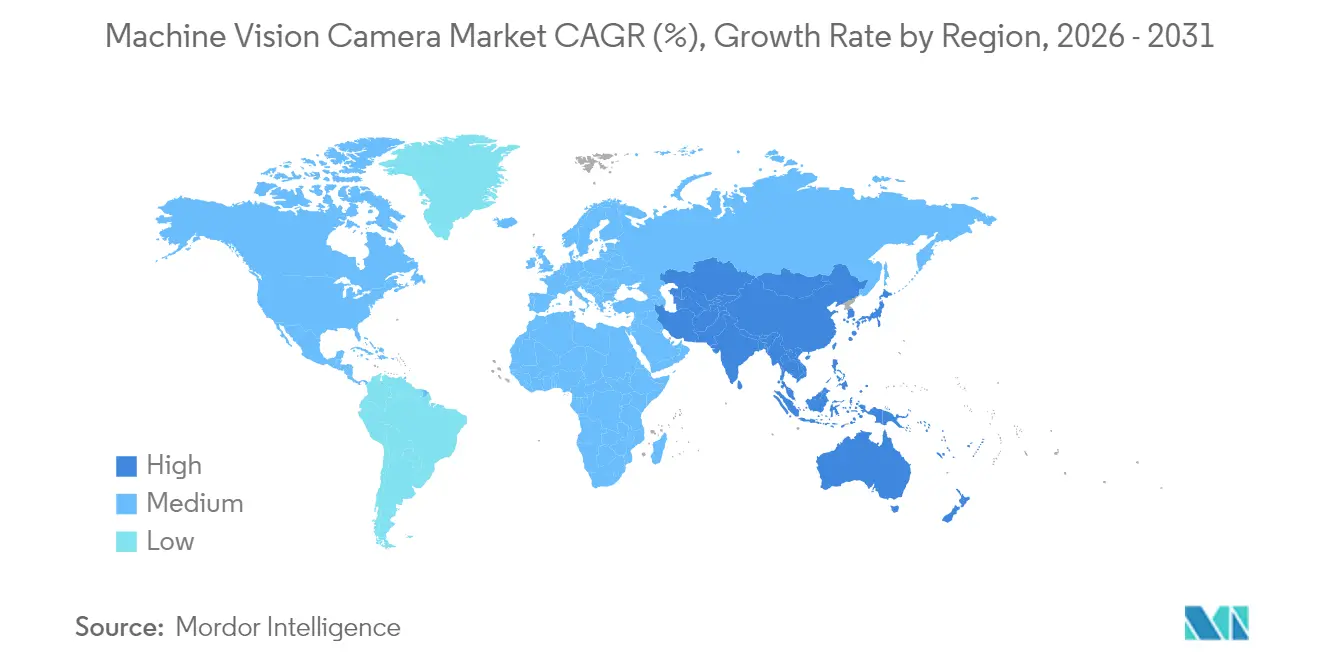

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

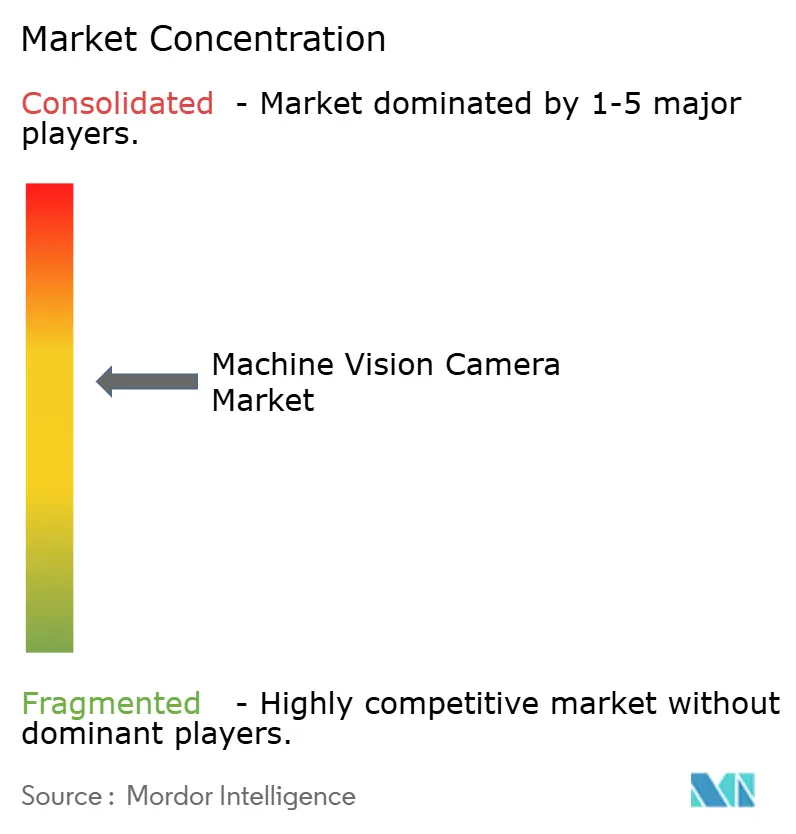

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Visão de Máquina por Mordor Intelligence

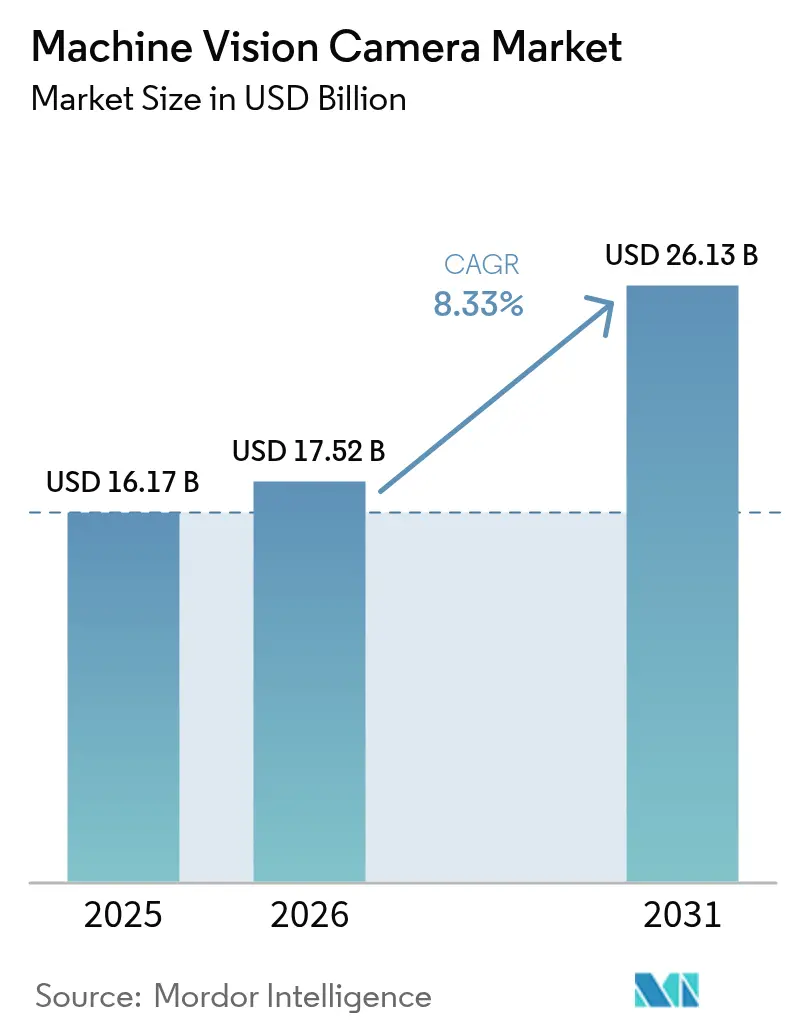

O tamanho do mercado de câmeras de visão de máquina deve crescer de USD 16,17 bilhões em 2025 para USD 17,52 bilhões em 2026 e está previsto para atingir USD 26,13 bilhões até 2031, a um CAGR de 8,33% no período de 2026-2031. A intensificação da automação no chão de fábrica, as exigências mais rígidas de controle de qualidade na produção de eletrônicos e baterias para VE, e o rápido emparelhamento de câmeras com processadores de IA de borda estão impulsionando a demanda. Os modelos de varredura de área mantêm o alcance mais amplo devido à sua versatilidade, enquanto as unidades de varredura de linha registram os ganhos mais rápidos à medida que os setores de processos contínuos ampliam as larguras de inspeção. Os sensores CMOS de obturador global permanecem o ponto ideal de desempenho em relação ao custo, mas os dispositivos SWIR estão criando novas oportunidades na análise de umidade de baterias e na metrologia de wafers de semicondutores. A seleção de interface também está remodelando a concorrência; o USB3 Vision domina as remessas em volume, enquanto o CoaXPress avança nas linhas de inspeção com grande consumo de largura de banda. O impulso regional está se deslocando: a América do Norte ainda lidera em receita, mas a Ásia-Pacífico registra a expansão mais acelerada, impulsionada por enormes construções de fábricas inteligentes na China, Coreia do Sul e no bloco da ASEAN.

Principais Conclusões do Relatório

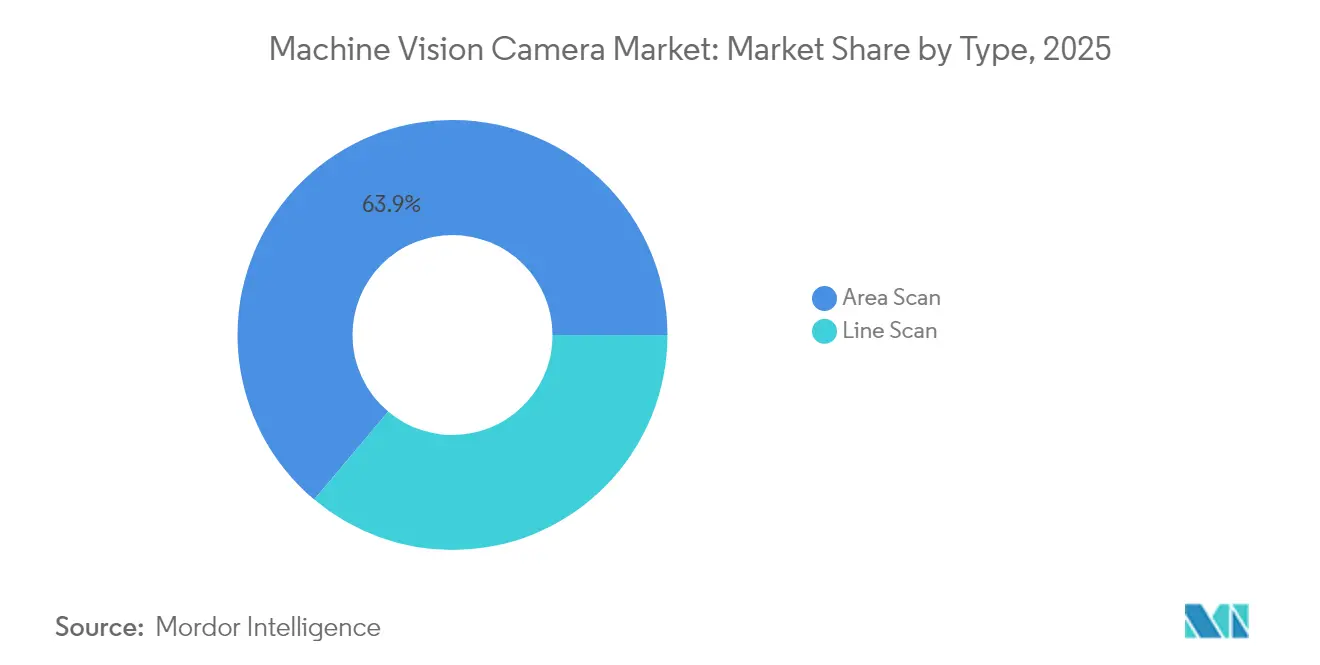

- Por tipo, as câmeras de varredura de área lideraram com 63,88% da participação do mercado de câmeras de visão de máquina em 2025; as câmeras de varredura de linha devem se expandir a um CAGR de 9,27% até 2031.

- Por interface, o USB3 Vision deteve 41,08% da participação no tamanho do mercado de câmeras de visão de máquina em 2025, enquanto o CoaXPress registra o maior CAGR projetado de 9,05% até 2031.

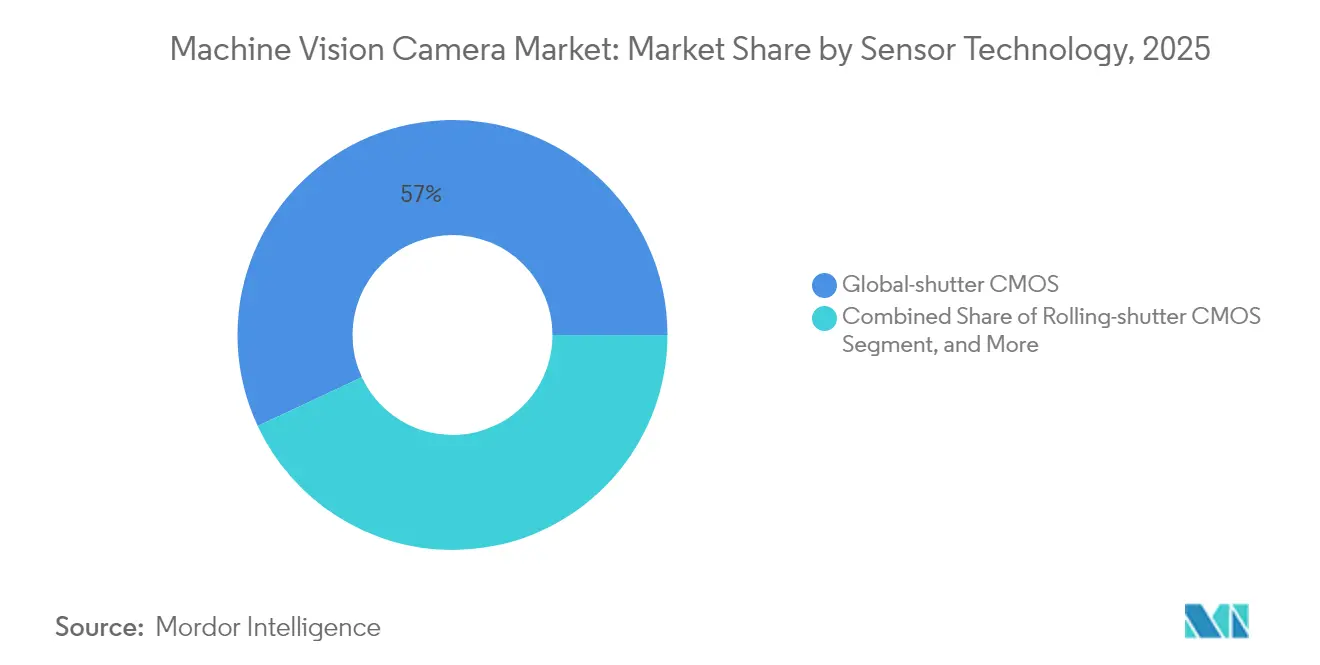

- Por tecnologia de sensor, o CMOS de obturador global respondeu por 56,95% da participação no tamanho do mercado de câmeras de visão de máquina em 2025 e os sensores SWIR avançam a um CAGR de 9,16% até 2031.

- Por indústria do usuário final, a fabricação de eletrônicos e semicondutores capturou 32,14% da participação do mercado de câmeras de visão de máquina em 2025; a inspeção automotiva e de baterias para VE está crescendo a um CAGR de 8,76% até 2031.

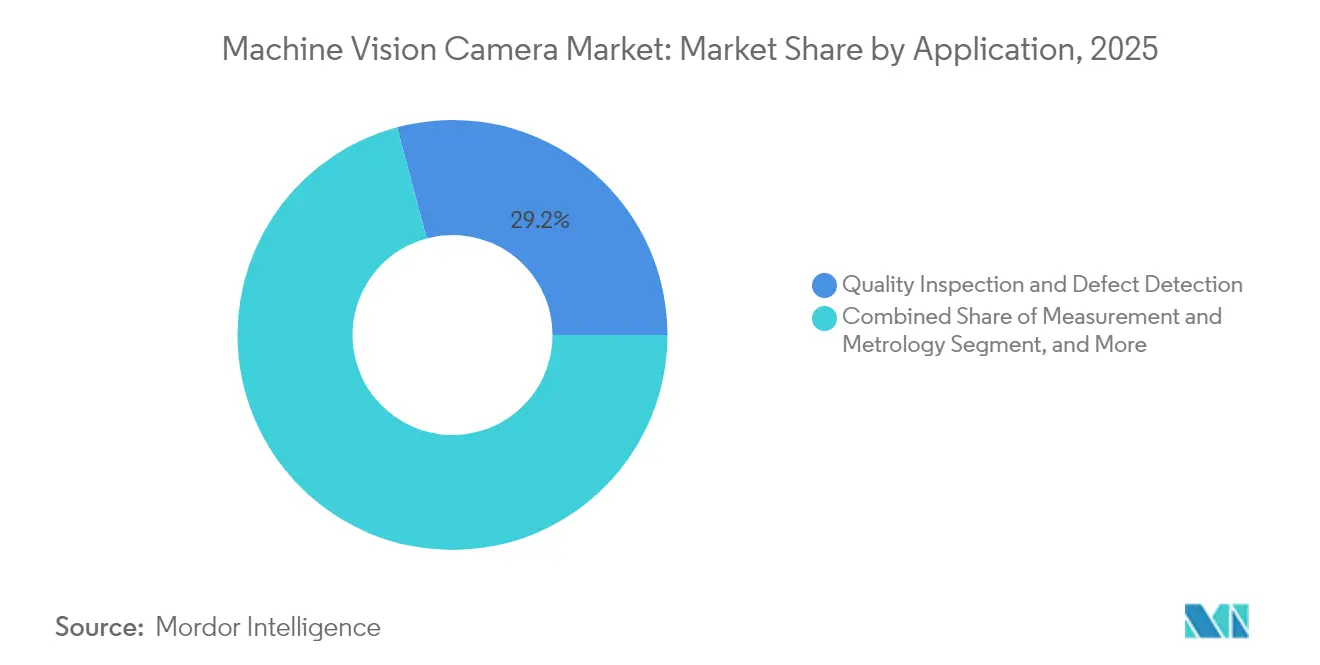

- Por aplicação, a inspeção de qualidade e detecção de defeitos respondeu por 29,15% da participação no tamanho do mercado de câmeras de visão de máquina em 2025, e o monitoramento preditivo/de condição avança a um CAGR de 8,59% até 2031.

- Por geografia, a América do Norte liderou com 39,32% de participação em receita em 2025 no mercado de câmeras de visão de máquina, enquanto a Ásia-Pacífico está prevista para progredir a um CAGR de 8,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Visão de Máquina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda rápida de automação no chão de fábrica | +2.1% | Global, com liderança de adoção na APAC | Médio prazo (2-4 anos) |

| Queda nos ASPs das câmeras com adoção de CMOS e USB3 | +1.8% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Exigências mais rígidas de controle de qualidade em 3C e VE | +1.5% | Núcleo APAC, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Câmeras de IA de borda reduzindo custos de largura de banda | +1.3% | Global, com adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Empréstimos subsidiados para fábricas inteligentes na ASEAN | +0.9% | Países da ASEAN, expandindo-se para uma APAC mais ampla | Curto prazo (≤ 2 anos) |

| Visão SWIR embarcada em robôs para controle de qualidade de baterias de lítio | +0.8% | Global, concentrado em polos de fabricação de VE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda Rápida de Automação no Chão de Fábrica

A escassez de mão de obra e as metas de qualidade uniforme estão levando os fabricantes a adotar robótica guiada por visão em escala. A Taiwan Semiconductor Manufacturing Company ampliou a inspeção óptica automatizada para 16 fábricas em 2024, encurtando os ciclos de feedback para nós abaixo de 10 nm.[1]Taiwan Semiconductor Manufacturing Company, "Plataforma Tecnológica e Excelência em Manufatura," tsmc.com Os processadores de alimentos agora dependem de visão para isolar contaminantes, alinhando-se a códigos de segurança mais rigorosos. Os produtores de pequenos lotes também estão aderindo, pois robôs colaborativos emparelhados com câmeras compactas reduzem as perdas de tempo de troca. Essa amplitude de adoção impulsiona o mercado de câmeras de visão de máquina tanto em linhas de produção de alto volume quanto em linhas de produção personalizada.

Queda nos ASPs das Câmeras com Adoção de CMOS e USB3

A produção de CMOS de obturador global cresceu rapidamente, impulsionando quedas de preço anuais de 15-20% desde 2024. Os conectores padronizados USB3 Vision eliminam as taxas de frame grabbers e simplificam o cabeamento, tornando as implantações de nível básico viáveis para fábricas de médio porte.[2]USB Implementers Forum, "Especificações do Padrão USB3 Vision," usb.org No Sudeste Asiático, compradores de primeira viagem estão equipando linhas SMT com câmeras USB3 com preços abaixo de USD 800. A pressão sobre as margens está levando as marcas tradicionais a se diferenciarem por meio de IA embarcada nos dispositivos e óptica especializada, em vez de hardware básico.

Exigências Mais Rígidas de Controle de Qualidade em 3C e VE

O Regulamento de Baterias da União Europeia entrou em vigor em 2024 e obriga a inspeção rastreável em campo completo de células de íons de lítio, levando as instalações de câmeras de amostragem para 100% de cobertura.[3]Comissão Europeia, "Regulamento sobre Baterias e Resíduos de Baterias," europa.eu Os parceiros da cadeia de fornecimento da Apple gastaram mais de USD 2 bilhões em equipamentos de detecção de defeitos em 2024 para monitorar microfissuras em telas dobráveis. À medida que as tolerâncias dos produtos diminuem, os fabricantes priorizam resolução e faixa dinâmica, impulsionando a demanda por designs de obturador global de alta contagem de pixels e SWIR.

Câmeras de IA de Borda Reduzindo Custos de Largura de Banda

A aquisição em 2024 pela Intel de propriedade intelectual de inferência embarcada no sensor destaca como os mecanismos neurais integrados podem reduzir os dados de saída em 90%.[4]Intel Corporation, "Soluções de IA de Borda e Visão Computacional," intel.com Plantas em locais remotos utilizam essas unidades para contornar redes não confiáveis, enquanto ainda obtêm alertas de anomalia em tempo real. À medida que as atualizações de firmware desbloqueiam novos algoritmos após a instalação, os compradores passam a valorizar os ciclos de vida do software tanto quanto as especificações dos sensores, reposicionando os critérios competitivos em todo o mercado de câmeras de visão de máquina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de engenheiros qualificados em visão de máquina | -1.4% | Global, aguda na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Padrões de interface fragmentados inflacionam o BOM | -0.9% | Global, afetando particularmente os integradores de sistemas | Médio prazo (2-4 anos) |

| Controles de exportação crescentes sobre sensores de alta velocidade | -0.7% | Corredor comercial EUA-China, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Limites de projeto térmico para SoCs de IA embarcados | -0.5% | Global, concentrado em ambientes industriais severos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Engenheiros Qualificados em Visão de Máquina

As taxas de vagas para funções avançadas de visão superam 40% na América do Norte e na Europa. As universidades têm dificuldade em atualizar currículos que integram óptica, estruturas de IA e pilhas de protocolos em tempo real. Como resultado, as plantas terceirizam projetos para integradores turnkey, trocando flexibilidade por implantação mais rápida. A lacuna de talentos é mais aguda em campos emergentes como espectroscopia SWIR e tempo de voo 3D, prolongando os cronogramas de projetos e reduzindo o crescimento geral do mercado de câmeras de visão de máquina.

Padrões de Interface Fragmentados Inflacionam o BOM

USB3 Vision, GigE Vision, CoaXPress, Camera Link e LVDS legado competem por participação, forçando os integradores a manter estoques de múltiplos cabos, conectores e frame grabbers. Os fabricantes globais pagam até 12% a mais em custos gerais de peças de reposição porque cada região favorece um protocolo diferente. A falta de compatibilidade cruzada complica as implantações em múltiplas plantas e retarda os ciclos de atualização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Adoção Avançada de Varredura de Linha Supera a Dominância da Varredura de Área

As câmeras de varredura de linha atendem a materiais contínuos, como aço laminado, têxteis e fitas fotovoltaicas, e estão previstas para crescer a uma taxa composta de 9,27% até 2031. Matrizes de alta resolução emparelhadas com filtros multiespectrais revelam defeitos subsuperficiais durante a produção de embalagens blister e anomalias em nível de grão em comprimidos farmacêuticos. Os processos de tela contínua, que antes dependiam de iluminação estroboscópica, agora aproveitam taxas de linha mais rápidas que correspondem às velocidades das esteiras acima de 500 m por minuto, sublinhando por que esse nicho está crescendo dentro do mercado mais amplo de câmeras de visão de máquina.

As unidades de varredura de área ainda comandam 63,88% da receita de 2025. As recentes mudanças de sensor para exposição de obturador global eliminaram o desfoque de movimento, desbloqueando a inspeção de tampas de garrafas em movimento rápido, juntas de solda de PCB e terminais de módulos de energia para VE. A integração de filtros polarizadores permite a detecção de padrões de tensão em plástico moldado, enquanto módulos de tempo de voo integrados ampliam a capacidade para medição 3D básica. Os fornecedores, assim, protegem a relevância da varredura de área mesmo com o aumento da adoção da varredura de linha.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Padrão de Interface: CoaXPress Fecha a Lacuna com USB3 Vision

O USB3 Vision entrega 41,08% das remessas de 2025 devido à compatibilidade universal com PC. Na montagem eletrônica de baixo custo, as pilhas de drivers plug-and-play e as configurações de alimentação pelo cabo reduzem drasticamente as horas de instalação. Os compradores sensíveis ao preço associam os componentes USB padrão à facilidade de manutenção, o que ajuda a sustentar o volume da linha superior para esta interface dentro do tamanho do mercado de câmeras de visão de máquina.

O CoaXPress aborda o extremo oposto do espectro de largura de banda e está crescendo a um CAGR de 9,05%. Links de cabo único agora transmitem 25 Gbps enquanto alimentam um sensor de 65 MP, crucial para inspecionar diâmetros de micro-via em PCBs avançados. As plantas de células de baterias automotivas adotam o CoaXPress para capturar imagens de revestimentos de eletrodos a 700 fps, um feito além do USB3. Enquanto isso, o GigE Vision e suas variantes de 5 Gig e 10 Gig permanecem relevantes onde já existem backbones Ethernet na planta, trocando taxas de quadros mais baixas por roteamento de rede facilitado.

Por Tecnologia de Sensor: SWIR Amplia Casos de Uso Além do Núcleo CMOS

O CMOS de obturador global sustenta 56,95% das remessas e continua a cair de preço à medida que as fábricas de 65 nm ampliam o volume. A redução do tamanho de pixel preserva os ganhos de eficiência quântica, o que mantém o CMOS à frente do CCD na maioria das linhas de alto rendimento. Os formatos de obturador rotativo mantêm uma posição consolidada na inspeção de peças fixas onde os custos ditam e o movimento é mínimo.

O SWIR cresce a um CAGR de 9,16% à medida que os fabricantes de baterias de íons de lítio exploram a detecção de água a 1.450 nm para prevenir a formação de dendrito, e as fábricas de wafers verificam a estequiometria do silício a 1.200 nm. Os fornecedores integram resfriamento termoelétrico para conter a corrente escura, ampliando as janelas de exposição em configurações de baixa luminosidade. O CCD e o CCD intensificado permanecem como nicho para imagens científicas de longa exposição, enquanto as matrizes de tempo de voo avançam para robôs de paletização que precisam de mapeamento de profundidade dentro de um único compartimento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Indústria do Usuário Final: Linhas de Baterias para VE Lideram o Crescimento

As fábricas de eletrônicos e semicondutores absorveram 32,14% das vendas de 2025, impulsionadas pelos rendimentos de ligação de chiplets e pelas verificações de dobradiças de telefones dobráveis. No entanto, a inspeção de baterias automotivas avança a um CAGR de 8,76%, com designs de célula para pacote exigindo múltiplos pontos de controle de visão por linha. Os investimentos da Tesla em análise inline de espessura de eletrodos ilustram a escala da demanda de câmeras. As plantas de ciências da vida adotam a inspeção 100% de revestimento de comprimidos, e as plantas de alimentos instalam câmeras hiperespectrais para identificar a contaminação por micotoxinas. Os fornecedores aeroespaciais permanecem estáveis, vinculados a códigos de rastreabilidade gravados em peças de turbina.

Por Aplicação: O Monitoramento Preditivo Decola

A inspeção de qualidade e detecção de defeitos detém 29,15% da receita de 2025 e continua sendo o ponto de partida para os recém-chegados à automação. A robótica guiada por visão agora enfrenta inserções complexas dentro de conjuntos de inversores de VE, combinando pick-and-place com orientação em precisão abaixo de 0,1 mm. A metrologia se expande à medida que as principais empresas aeroespaciais validam peças usinadas em 5 eixos sem máquinas de medição por coordenadas. O monitoramento preditivo e de condição avança a um CAGR de 8,59%, incorporando câmeras em prensas freio e fornos de refluxo para classificar anomalias antes da falha, reforçando assim os objetivos da Indústria 4.0.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte registrou 39,32% da receita de 2025, capitalizando a adoção antecipada em aeroespacial, dispositivos médicos e sistemas avançados de assistência ao condutor. Os incentivos federais para fábricas de semicondutores domésticos sustentam as retrofits de câmeras que verificam a uniformidade de wafers de 300 mm. O tamanho do mercado de câmeras de visão de máquina na região está projetado para manter o ritmo à medida que os fabricantes de automóveis migram para linhas de produção de células de baterias locais.

A Ásia-Pacífico avança a um CAGR de 8,93%, sustentada pelos subsídios de manufatura inteligente da China e pelas expansões de salas limpas de semicondutores da Coreia do Sul. Os incentivos da ASEAN para a digitalização de PMEs ampliam a base de clientes, enquanto o Japão aposta em câmeras CoaXPress de alta velocidade para inspeção de IC 3D. O efeito de cluster de fornecedores de componentes, integradores e laboratórios acadêmicos acelera os tempos de ciclo para projetos piloto e reforça o conhecimento coletivo, aprofundando a penetração do mercado de câmeras de visão de máquina.

A Europa mantém um impulso equilibrado enraizado em estruturas regulatórias rigorosas. As plantas farmacêuticas instalam câmeras prontas para serialização para atender à renovação da Diretiva de Medicamentos Falsificados da UE, e os fabricantes de automóveis implantam estações combinadas 2D mais 3D para validar cordões de solda a laser em invólucros de baterias. As metas de sustentabilidade estimulam a triagem de sucata baseada em visão na reciclagem de metais, sublinhando os mandatos ecológicos como um fator secundário. As economias emergentes na América do Sul e no Oriente Médio começam a implantar hubs de logística auxiliados por visão, anunciando uma expansão gradual além dos principais polos de fabricação.

Cenário Competitivo

O mercado de câmeras de visão de máquina hospeda um campo moderadamente fragmentado, com nenhuma empresa excedendo 15% de participação, o que concede espaço tanto para grandes operadores estabelecidos quanto para especialistas ágeis. A Cognex enfatiza análises de borda e integração turnkey, posicionando o software como seu diferencial competitivo. A Basler aproveita a disciplina de produção alemã para fornecer câmeras de médio preço em alto volume e amplia seu alcance por meio de atualizações de firmware habilitadas para IA. A Keyence investe em presença regional de fabricação para contornar a exposição a tarifas e acelerar as entregas.

A atividade estratégica passou de contagens de sensores para inteligência incorporada. Os depósitos de patentes em 2024 concentram-se em torno da compressão de redes neurais e layouts de placas termicamente otimizados para chips de inferência, um indicador de alavancas competitivas emergentes. Os players regionais na China e na Coreia do Sul ganham contratos de baterias e displays ao agrupar óptica SWIR com suporte localizado. Os integradores de sistemas, enquanto isso, criam módulos específicos para setores verticais que combinam câmeras, iluminação e caixas de borda, comprimindo os tempos de implantação para fabricantes de nível dois e intensificando a pressão sobre os fornecedores de componentes apenas.

As perspectivas de longo prazo sugerem uma consolidação seletiva à medida que os custos de ASIC sobem e os clientes preferem fornecedores que garantam roteiros de silício de vários anos. Ainda assim, os nichos especializados — câmeras de eventos de altíssima velocidade e sistemas de imagem microespectrais — permanecem abertos a startups que possam traduzir avanços acadêmicos em fatores de forma industriais robustos.

Líderes do Setor de Câmeras de Visão de Máquina

Keyence Corporation

Adimec Advanced Image Systems BV

Allied Vision Technologies GmbH

Basler AG

Cognex Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cognex Corporation investiu USD 150 milhões em processamento de IA de borda por meio da aquisição de uma startup de otimização de redes neurais voltada para a detecção de defeitos em baterias em tempo real.

- Dezembro de 2024: A Basler AG lançou a série ace2 Pro com IA embarcada na câmera e CoaXPress 2.1, visando linhas de inspeção de wafers a 12,5 Gbps.

- Novembro de 2024: A Keyence inaugurou uma planta de USD 200 milhões no Vietnã para ampliar a produção de câmeras USB3 Vision para montadores eletrônicos do Sudeste Asiático.

- Outubro de 2024: A Sony Semiconductor Solutions expandiu a produção de CMOS de obturador global em 40% por meio de uma atualização de instalação japonesa de USD 300 milhões.

Escopo do Relatório Global do Mercado de Câmeras de Visão de Máquina

O escopo do estudo para o mercado de câmeras de visão de máquina está limitado a ambos os tipos, em linha e varredura de área. O estudo considerou as ofertas do produto, bem como os acessórios de câmeras de visão de máquina dos fornecedores e suas aplicações em uma ampla gama de indústrias globalmente.

| Varredura de Área |

| Varredura de Linha |

| USB3 Vision |

| GigE / Visão GigE 5-10 Gig |

| Camera Link / HS |

| CoaXPress |

| Outros / Emergentes (MIPI, Thunderbolt) |

| CMOS de Obturador Global |

| CMOS de Obturador Rotativo |

| CCD |

| SWIR / MWIR |

| Tempo de Voo 3D |

| Eletrônicos e Semicondutores |

| Automotivo e Bateria para VE |

| Saúde e Ciências da Vida |

| Processamento de Alimentos e Bebidas |

| Aeroespacial e Defesa |

| Logística e Armazenagem |

| Outros Setores |

| Inspeção de Qualidade e Detecção de Defeitos |

| Medição e Metrologia |

| Identificação / OCR e Rastreabilidade |

| Robótica Guiada por Visão |

| Monitoramento Preditivo / de Condição |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Tipo | Varredura de Área |

| Varredura de Linha | |

| Por Padrão de Interface | USB3 Vision |

| GigE / Visão GigE 5-10 Gig | |

| Camera Link / HS | |

| CoaXPress | |

| Outros / Emergentes (MIPI, Thunderbolt) | |

| Por Tecnologia de Sensor | CMOS de Obturador Global |

| CMOS de Obturador Rotativo | |

| CCD | |

| SWIR / MWIR | |

| Tempo de Voo 3D | |

| Por Indústria do Usuário Final | Eletrônicos e Semicondutores |

| Automotivo e Bateria para VE | |

| Saúde e Ciências da Vida | |

| Processamento de Alimentos e Bebidas | |

| Aeroespacial e Defesa | |

| Logística e Armazenagem | |

| Outros Setores | |

| Por Aplicação | Inspeção de Qualidade e Detecção de Defeitos |

| Medição e Metrologia | |

| Identificação / OCR e Rastreabilidade | |

| Robótica Guiada por Visão | |

| Monitoramento Preditivo / de Condição | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de câmeras de visão de máquina em 2026?

O tamanho do mercado de câmeras de visão de máquina é de USD 17,52 bilhões em 2026 e está projetado para crescer a um CAGR de 8,33% até 2031.

Qual tipo de câmera está se expandindo mais rapidamente?

As unidades de varredura de linha registram os ganhos mais rápidos, com um CAGR de 9,27%, pois atendem a setores de processos contínuos, como aço e papel.

Qual região apresenta o ritmo de crescimento mais elevado?

A Ásia-Pacífico registra a expansão mais acelerada, com um CAGR de 8,93%, devido a fortes investimentos em semicondutores e baterias para VE apoiados por incentivos governamentais.

Qual padrão de interface lidera as remessas?

O USB3 Vision detém 41,08% de participação em 2025 graças à sua arquitetura plug-and-play e ampla disponibilidade de componentes.

O que restringe a adoção mais ampla de visão de máquina?

Uma escassez global de engenheiros qualificados em visão de máquina, particularmente na América do Norte e na Europa, retarda alguns projetos e eleva os custos de integração.

Página atualizada pela última vez em: