Tamanho e Participação do Mercado de Sistema Automatizado de Armazenamento e Recuperação (ASRS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

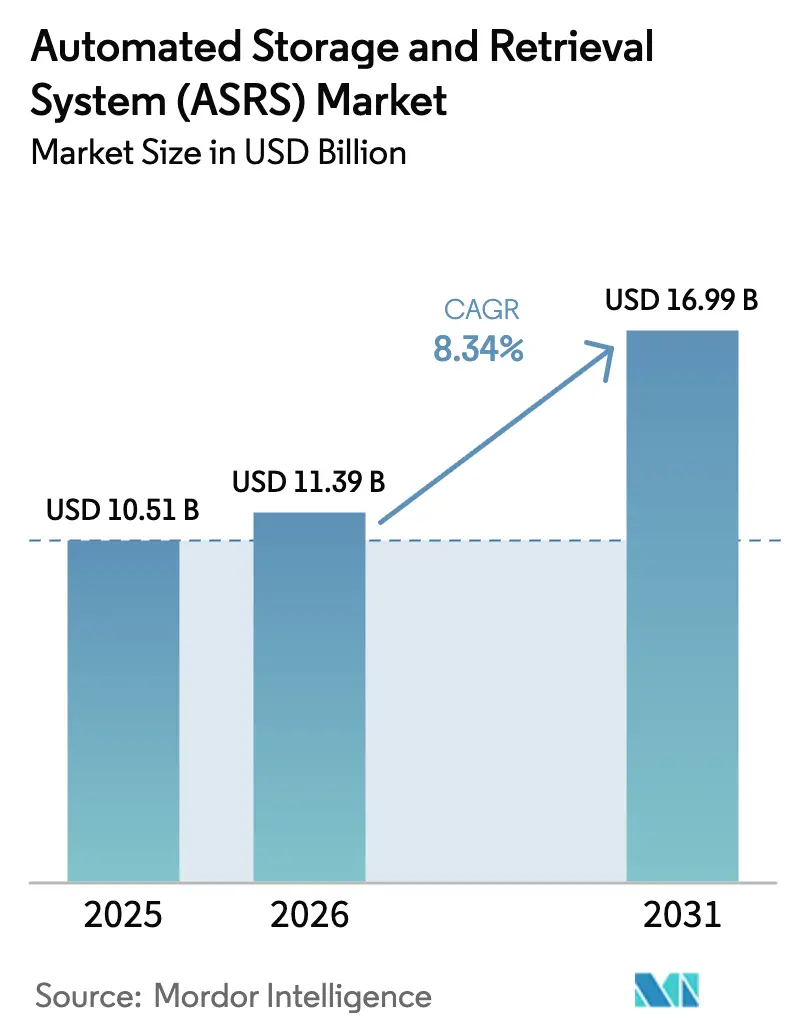

| Tamanho do Mercado (2026) | 11.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.34% CAGR |

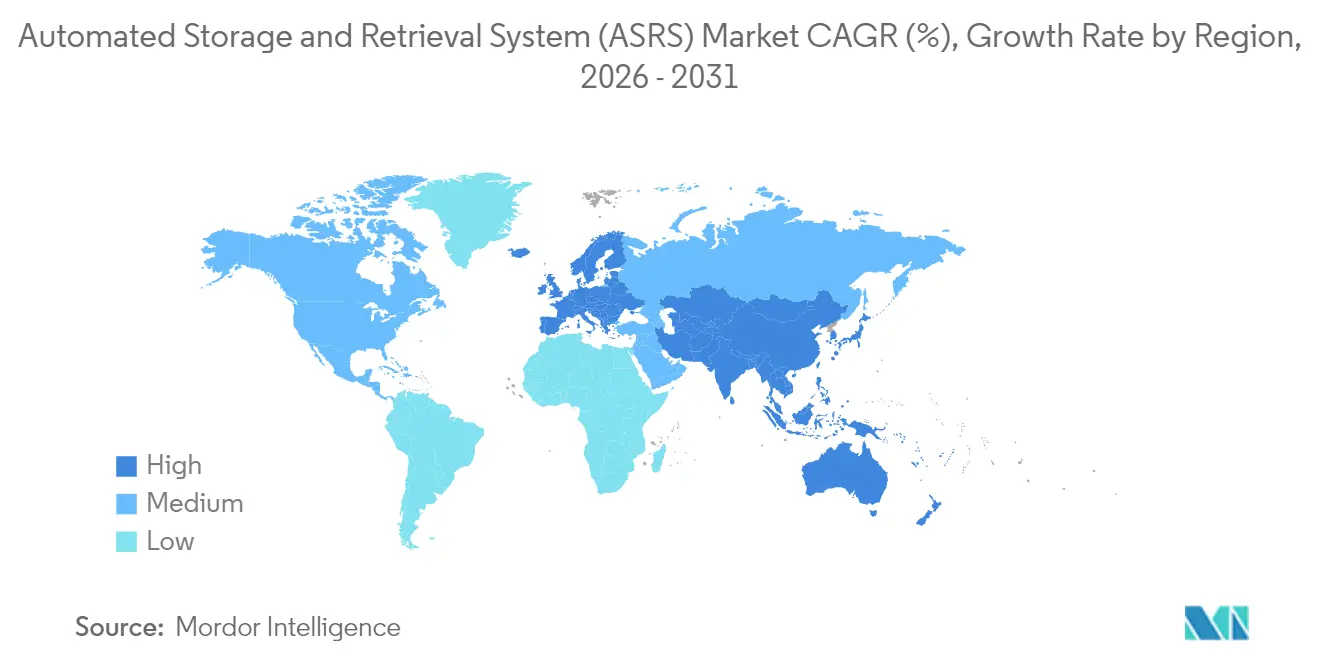

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Automatizado de Armazenamento e Recuperação (ASRS) por Mordor Intelligence

O tamanho do mercado de sistema automatizado de armazenamento e recuperação foi avaliado em USD 10,51 bilhões em 2025 e estima-se que cresça de USD 11,39 bilhões em 2026 para atingir USD 16,99 bilhões até 2031, a um CAGR de 8,34% durante o período de previsão (2026-2031). O crescimento dos volumes do comércio eletrônico, a escassez crônica de mão de obra e o aumento dos custos imobiliários combinaram-se para criar um ponto de inflexão no qual as implantações do mercado de sistema automatizado de armazenamento e recuperação proporcionam ganhos mensuráveis em produtividade, precisão e utilização do espaço. Empresas que enfrentam uma inflação salarial anual de 5% a 7% em funções logísticas trataram projetos de automação intensivos em capital como uma proteção contra o aumento das despesas operacionais, enquanto soluções de cubo e shuttle com eficiência energética se alinham com os mandatos de sustentabilidade corporativa. A convergência tecnológica está reformulando o design das soluções; as plataformas modernas integram robótica, algoritmos de roteamento por IA e análises de manutenção preditiva que reduzem o tempo de inatividade não planejado em até 30%. Os primeiros adotantes relatam reduções no tempo de ciclo de 40% para perfis de pedidos de alta variedade, posicionando os investimentos no mercado de sistema automatizado de armazenamento e recuperação como base para estratégias de atendimento omnicanal.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de guindaste de corredor fixo lideraram com 37,65% de participação no mercado de sistema automatizado de armazenamento e recuperação em 2025, enquanto as plataformas de armazenamento baseadas em cubo e robótica têm projeção de expansão a um CAGR de 11,92% até 2031.

- Por tipo de carga, as soluções de carga unitária representaram 41,92% do tamanho do mercado de sistema automatizado de armazenamento e recuperação em 2025; os sistemas de bandeja de mini carga representam o crescimento mais rápido a um CAGR de 11,08% até 2031.

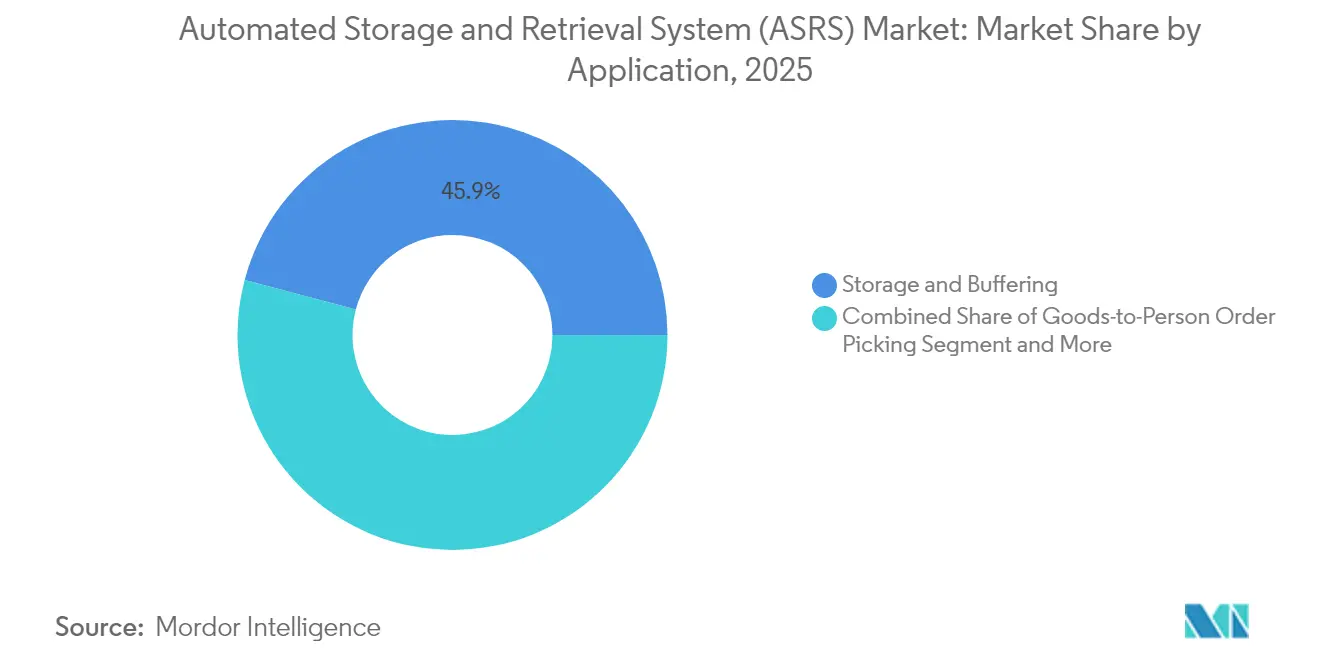

- Por aplicação, armazenamento e tamponamento mantiveram 45,88% de participação no tamanho do mercado de sistema automatizado de armazenamento e recuperação em 2025, enquanto a separação de pedidos mercadoria-à-pessoa avança a um CAGR de 13,78%.

- Por setor do usuário final, a manufatura automotiva deteve 26,75% de participação no mercado de sistema automatizado de armazenamento e recuperação em 2025, porém o comércio eletrônico e o varejo registram o maior CAGR previsto de 13,12%.

- Por geografia, a Europa contribuiu com 33,42% da receita em 2025; a Ásia-Pacífico é o segmento regional de crescimento mais rápido a um CAGR de 11,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema Automatizado de Armazenamento e Recuperação (ASRS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão do atendimento do comércio eletrônico | +2.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos custos de mão de obra e mandatos de segurança | +2.1% | América do Norte e UE, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção a centros de microatendimento | +1.4% | Centros urbanos em todo o mundo | Médio prazo (2-4 anos) |

| Automação de armazéns de congelamento profundo | +1.2% | Europa e América do Norte como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Análises de manutenção preditiva | +0.9% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Incentivos de política industrial | +1.1% | China, Japão, Coreia, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão do atendimento do comércio eletrônico

Em meados de 2025, a implantação de 1 milhão de robôs pela Amazon serviu como prova visível de que a separação manual não consegue sustentar perfis de pedidos que se aproximam de 300 linhas por hora. Varejistas concorrentes responderam acelerando projetos de cubo e shuttle que reduzem os tempos de ciclo de pedidos de horas para minutos, impulsionando reservas aceleradas para o mercado de sistema automatizado de armazenamento e recuperação. As maiores taxas de devolução em vestuário e eletrônicos aguçaram o foco na precisão; as garras aprimoradas por IA agora atingem precisão de reconhecimento de itens acima de 99%, reduzindo reenvios custosos. Os operadores de atendimento também descobriram que a robótica reduziu o custo de energia por pedido em 8% ao limitar os movimentos de empilhadeiras e os requisitos de iluminação.

Aumento dos custos de mão de obra e mandatos de segurança

Os incidentes com empilhadeiras foram responsáveis pela maioria dos acidentes fatais em armazéns em 2024, custando USD 84 milhões em indenizações semanais por lesões nos Estados Unidos[1]Damotech, "5 Surprising Warehouse Safety Statistics," damotech.com. Novas diretrizes da OSHA emitidas em 2025 transferiram a responsabilidade do empregador, promovendo a conversão acelerada para células mercadoria-à-pessoa que removem humanos de corredores de alto tráfego. Depósitos de manutenção automotiva que sofrem uma projeção de escassez de 20% de técnicos até 2028 adotaram sistemas de mini carga para realocar a escassa mão de obra de funções de recuperação para funções de diagnóstico. Coletivamente, essas dinâmicas adicionam mais de dois pontos percentuais ao crescimento do mercado de sistema automatizado de armazenamento e recuperação no médio prazo.

Mudança em direção a centros de microatendimento

Os preços dos imóveis urbanos forçaram supermercados e farmácias a reimaginar a logística de última milha. As grades baseadas em cubo processam 1.000 pedidos por hora em áreas inferiores a 929 metros quadrados, uma economia de espaço de 85% em comparação com layouts de estantes convencionais. Os varejistas que instalaram nós de microatendimento adjacentes às lojas relataram janelas de entrega reduzindo para menos de duas horas, aumentando a retenção de clientes em 4 a 6 pontos percentuais. O apetite por investimentos continuou a crescer porque os designs modulares permitem adições incrementais de capacidade, protegendo o retorno sobre o investimento à medida que a demanda flutua.

Automação de armazéns de congelamento profundo

Os operadores de cadeia de frio enfrentaram triplas pressões de escassez de mão de obra, conformidade rigorosa de temperatura e custos de energia que subiram 12% em 2024. A grade de múltiplas temperaturas de 18 níveis da AutoStore reduziu o consumo de kWh em 40% ao combinar mercadorias refrigeradas e congeladas em uma única estrutura. A instalação totalmente automatizada da Dematic no Quebec validou a operação contínua a −28 °C sem intervenção manual, sinalizando potencial de adoção a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e longo retorno | -1.8% | Global, mais difícil para PMEs | Curto prazo (≤ 2 anos) |

| Escassez de técnicos qualificados em ASRS | -1.2% | Economias com força de trabalho envelhecida | Médio prazo (2-4 anos) |

| Complexidade de integração com WMS legado | -0.9% | Empresas com sistemas legados | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança cibernética | -0.7% | Regiões altamente conectadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial e longos períodos de retorno

Projetos turnkey variando de USD 70.000 a USD 3 milhões dissuadiram muitos pequenos distribuidores apesar do potencial demonstrável de redução de custos[2]Berkshire Grey Announces Formal Partnership with Kardex," kardex.com. Os modelos de custo total de propriedade revelam que software, comissionamento e treinamento frequentemente adicionam outros 40% ao preço de tabela, estendendo o retorno além das zonas de conforto dos diretores financeiros durante períodos de incerteza macroeconômica. Modelos baseados em assinatura de "pagamento por separação" começaram a mitigar as despesas iniciais, embora a disponibilidade atual seja limitada a casos de uso de alto volume selecionados.

Vulnerabilidades de segurança cibernética ameaçam operações de ASRS conectados

Sessenta e oito incidentes de tecnologia operacional divulgados publicamente atingiram a manufatura em 2023, um aumento de 19% em relação ao ano anterior, e o ransomware representou mais da metade desses eventos. As plataformas de automação que convergem TI e TO expõem novas superfícies de ataque; muitos operadores carecem de pessoal certificado para proteger protocolos industriais. Violações que interrompem o movimento de estoque por apenas um dia podem apagar semanas de margem em nós de comércio eletrônico de alto volume, desestimulando a adoção no curto prazo entre empresas avessas ao risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas baseados em cubo desafiam a dominância dos guindastes

As instalações de guindaste de corredor fixo ainda entregaram 37,65% da receita global em 2025, ancoradas em plantas automotivas e de bens de consumo em massa onde fluxos previsíveis justificam estruturas de estantes altas. Essas instalações historicamente definiram o modelo de design para o mercado de sistema automatizado de armazenamento e recuperação, porém prendem os usuários a larguras de corredor específicas e limites de produtividade. As grades baseadas em cubo e as linhas de armazenamento robótico ganharam impulso ao aumentar a densidade de armazenamento em 60% e reduzir os tempos de recuperação para menos de 70 segundos, impulsionando um CAGR de 11,92% que mudará o mix de receita antes do final da década. A AutoStore e grandes operadores de logística terceirizada como a DSV escalaram implantações de cubo em nove países, sublinhando a adaptabilidade multipropósito. Os sistemas baseados em shuttle ocupam um meio-termo; as faixas de shuttle modulares permitem que as empresas se expandam incrementalmente sem grandes reformas no edifício. Essa flexibilidade atrai varejistas em rápido crescimento que desejam investimentos no mercado de sistema automatizado de armazenamento e recuperação alinhados com as oscilações de demanda ano a ano.

Os módulos de elevação vertical (VLMs) e as soluções de carrossel permanecem em nicho com menos de 10% de participação na receita, porém agregam valor crítico onde a área de piso é escassa e a integridade das peças é primordial. Os montadores de dispositivos médicos, por exemplo, usam VLMs para proteger peças micromecânicas da contaminação enquanto atingem precisões de separação acima de 99,9%. As instalações híbridas combinam cada vez mais guindastes, shuttles e cubos, uma arquitetura que exemplifica como o mercado de sistema automatizado de armazenamento e recuperação evoluiu em direção a ecossistemas personalizados em vez de apostas em tecnologia única. A colaboração da Kardex com a Berkshire Grey incorporou células de separação com visão por IA em linhas de VLM, atingindo 99,99% de precisão e reforçando a tendência de polinização cruzada que molda o design moderno de armazéns.

Por Tipo de Carga: O impulso da mini carga espelha a proliferação de SKUs

Os sistemas de palete de carga unitária capturaram 41,92% da receita de 2025, impulsionados por subconjuntos automotivos, paletização de bebidas e outros fluxos em massa onde cada local de armazenamento abriga itens homogêneos. No entanto, a explosão de SKUs no comércio eletrônico impulsionou taxas de recuperação em nível de bandeja que os guindastes de carga unitária não conseguem satisfazer de forma econômica, abrindo demanda para sistemas de mini carga que avançam a um CAGR de 11,08%. O tamanho do mercado de sistema automatizado de armazenamento e recuperação para soluções de bandeja de mini carga tem projeção de expansão ainda mais rápida no varejo omnicanal de alimentos, onde as linhas de pedidos online por cesta têm média de 35. Um único corredor de mini carga pode processar até 1.200 ciclos de bandeja por hora, permitindo o reabastecimento de lojas e o atendimento de pedidos click-and-collect a partir de uma única área.

Os subsistemas de shuttle de palete fazem a ponte entre o armazenamento de paletes de alta produtividade e as demandas de acesso seletivo, permitindo profundidade configurável que equilibra densidade e velocidade. As aplicações de carga média, embora menores em números gerais, lidam com componentes médios de tamanho irregular em eletrônicos e peças automotivas de reposição, funções frequentemente negligenciadas no escopo do projeto, mas críticas para o fluxo de ponta a ponta. Os operadores combinam cada vez mais tipos de carga dentro de plataformas de software unificadas para que o WMS direcione as separações com base no custo em tempo real por movimento, em vez de zonas rígidas em silos, sinalizando uma maturidade diferenciada dentro do mercado de sistema automatizado de armazenamento e recuperação.

Por Aplicação: A separação mercadoria-à-pessoa reformula os modelos de mão de obra

O armazenamento e tamponamento representou 45,88% dos gastos em 2025, confirmando que a densidade de estoque e a conformidade com PEPS (primeiro a entrar, primeiro a sair) continuam sendo motivações centrais. No entanto, as linhas mercadoria-à-pessoa cresceram mais rapidamente a um CAGR de 13,78% porque resolvem diretamente a crescente escassez de mão de obra e os problemas de taxa de erros. Quando um robô de cubo coloca uma bandeja em uma estação de trabalho ergonômica a cada 3,5 segundos, o tempo de deslocamento praticamente desaparece, e os operadores podem atingir 450 separações por hora com taxas de erro abaixo de 0,3%. As instalações relataram índices de economia de mão de obra próximos a 4:1, reduzindo o custo de atendimento de pedidos de linha única de USD 2,40 para USD 0,95. Isso é especialmente relevante para os segmentos de vestuário e beleza, onde os perfis de pedidos se inclinam fortemente para unidades individuais.

As funções de kitting e sequenciamento se integram diretamente às linhas de montagem. As montadoras automotivas implantam tamponamento de sequência para entregar peças dentro de ±30 segundos do tempo de takt, evitando paradas de linha custosas. As aplicações de suporte à montagem roteiam bandejas via robôs móveis autônomos diretamente para as gravidades das estações de trabalho, removendo completamente as empilhadeiras dos pisos de produção. O manuseio em armazenamento frio e congelamento profundo permanece um nicho especializado de alta margem; no entanto, os produtores de vacinas e os distribuidores de alimentos congelados dependem cada vez mais de cubos de múltiplas temperaturas que demonstram tempo de atividade sem assistência a −25 °C, mantendo a conformidade com as Boas Práticas de Distribuição sem auditorias manuais. A amplitude das aplicações reflete como o mercado de sistema automatizado de armazenamento e recuperação penetrou do armazenamento de reserva nos bastidores para as operações centrais de produção e voltadas ao consumidor.

Por Setor do Usuário Final: Varejo e operadores de logística terceirizada superam os líderes tradicionais

A manufatura automotiva dominou com 26,75% de participação na receita devido aos altos volumes e ao precedente de adoção antecipada, mas sua curva de crescimento se estabilizou à medida que as plantas já operam configurações densas de carga unitária. Enquanto isso, o comércio eletrônico e o varejo registraram um CAGR de 13,12%, adicionando mais dólares incrementais do que qualquer outro segmento vertical. As promessas de entrega no mesmo dia levaram as redes a instalar ilhas de microatendimento dentro de centros regionais, impulsionando novos pedidos de kits de cubo e shuttle otimizados para 5.000 a 15.000 linhas de pedidos por hora. As marcas de bens de consumo espelharam essa urgência; o campus da PepsiCo na Tailândia unificou o estágio de produção e a preparação de pedidos de saída em um único edifício automatizado, reduzindo as transferências de cross-dock em 60%.

Os fabricantes de alimentos e bebidas investiram pesadamente em shuttles de congelamento profundo para atender aos mandatos regulatórios de rastreabilidade e controle de validade. Os usuários farmacêuticos e de ciências da vida adotaram robôs para garantir uma cadeia de custódia 100% pronta para auditoria para embalagens serializadas. As empresas de logística terceirizada, sob pressão dos clientes para cotar taxas transacionais em vez de taxas baseadas em número de funcionários, tornaram-se seguidores rápidos, agrupando as capacidades do mercado de sistema automatizado de armazenamento e recuperação como um diferenciador premium. Os depósitos de defesa e os armazéns governamentais implantaram grades de mini carga dentro de instalações reforçadas onde o acesso de pessoal é restrito, sublinhando a versatilidade da tecnologia em diferentes níveis de segurança.

Análise Geográfica

A Europa manteve a maior contribuição regional com 33,42% da receita global de 2025. Os altos custos de mão de obra superiores a USD 28 por hora e a legislação rigorosa de segurança do trabalhador tornaram a automação financeiramente atraente, enquanto as regras de sustentabilidade da UE reconheceram as grades de cubo de alta densidade como um caminho para reduzir a pegada energética dos edifícios. A Estratégia de Alta Tecnologia 2025 da Alemanha destinou USD 369,2 milhões para pesquisa e desenvolvimento em robótica, reforçando os ecossistemas comerciais que nutrem os fornecedores de soluções. Os varejistas escandinavos comprimiram seis armazéns convencionais em uma única instalação automatizada e reduziram o CO₂ por pedido enviado em 35%.

A Ásia-Pacífico entregou o crescimento mais rápido a um CAGR de 11,67%. O megaprojeto de robótica de um trilhão de yuans da China sinalizou o compromisso em nível estatal com a automação de fábricas, enquanto o Japão propôs uma rede de esteira transportadora de 500 quilômetros ligando Osaka e Tóquio, criando demanda por nós de classificação de alta produtividade. Os incentivos de política coreana adicionaram USD 128 milhões em subsídios para implantações de fábricas inteligentes, e a Índia tornou-se um polo de produção após a abertura da planta da Daifuku em 2025, que reduz os prazos de entrega para clientes regionais. O mercado de sistema automatizado de armazenamento e recuperação na Ásia-Pacífico, portanto, se beneficia tanto da demanda doméstica quanto da capacidade de manufatura localizada.

A América do Norte permanece como centro de inovação, com campos de prova de comércio eletrônico em hiperescala que estabelecem benchmarks globais. A Amazon introduziu modelos de fundação de IA para redirecionar robôs em enxame, melhorando a eficiência energética enquanto aumenta as separações por hora, o que influencia diretamente as especificações de design adotadas pelos concorrentes. A nova sede da AutoStore em New Hampshire abriga uma academia que treina técnicos, abordando a restrição de lacuna de habilidades e sublinhando a previsão da empresa de superar 300 instalações regionais até o final de 2026. A América Latina e o Oriente Médio e África são corredores emergentes; os distribuidores farmacêuticos sauditas pilotaram o atendimento semiautomatizado em 2024, e as empresas de logística terceirizada brasileiras se beneficiaram de isenções fiscais sobre bens de capital, posicionando ambas as regiões como espaço de crescimento nos próximos cinco anos.

Cenário Competitivo

Uma consolidação moderada caracteriza o mercado de sistema automatizado de armazenamento e recuperação, com os cinco principais fornecedores controlando a maioria da receita global. Esses participantes estabelecidos aproveitam portfólios de múltiplas tecnologias — guindastes, shuttles, robôs de cubo — combinados com suítes de software proprietário para fidelizar contas corporativas. A aquisição de USD 5 bilhões da Symbotic da unidade de Sistemas Avançados e Robótica do Walmart dobrou seu backlog de projetos e consolidou um pipeline de implantação de uma década em mais de 40 centros de distribuição regionais. Tais acordos criam altos custos de troca para varejistas que buscam automação integrada e contratos de manutenção.

As iniciativas estratégicas em 2025 centraram-se em alianças de ecossistema. O KION Group utilizou o Omniverse da NVIDIA para simular o desempenho de frotas de robôs, permitindo que os clientes testassem configurações virtualmente antes de comprometer o capex. A Kardex e a Berkshire Grey licenciaram mutuamente software de separação e hardware de VLM para entregar soluções modulares com garantias de precisão de 99,99%. Tais colaborações borram as fronteiras entre fabricantes de equipamentos originais, integradores de software e especialistas em robótica, aumentando a intensidade competitiva em torno das camadas de orquestração orientadas por IA.

Os novos entrantes exploram nichos que os roteiros dos participantes estabelecidos ignoram — por exemplo, orquestração definida por software que desacopla a marca de hardware da lógica de controle. As startups promovem plataformas com API em primeiro lugar que ingerem dados de sensores de IoT, preveem desequilíbrio de carga e redirecionam tarefas de forma autônoma. Outra oportunidade de espaço em branco reside no armazenamento de materiais perigosos, onde a robótica à prova de explosão permanece escassa. Os líderes de mercado contra-atacam estendendo os portfólios de serviços, oferecendo suporte remoto 24 horas por dia, 7 dias por semana, garantias de desempenho vitalício e financiamento baseado em consumo. Nesse ambiente, a liderança de produto por si só é insuficiente; a linha de frente se estende a análises, segurança cibernética e serviços de ciclo de vida turnkey, todos os quais moldam os critérios de aquisição para os compradores do mercado de sistema automatizado de armazenamento e recuperação.

Líderes do Setor de Sistema Automatizado de Armazenamento e Recuperação (ASRS)

Daifuku Co. Ltd

Schaefer Systems International Pvt Ltd

Dematic (Kion Group AG)

Murata Machinery Ltd

Mecalux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Daifuku inaugurou uma nova planta de manufatura na Índia para atender às crescentes necessidades de automação na região, expandindo sua capacidade de produção global para atender à crescente demanda do mercado da Ásia-Pacífico por soluções de manuseio de materiais.

- Fevereiro de 2025: A AutoStore introduziu novas capacidades de Grade, incluindo a Solução de Múltiplas Temperaturas com tecnologia de Grade de 18 Níveis expandida, aumentando a densidade de armazenamento em até 12,5% e reduzindo os requisitos de área de piso em até 11%.

- Janeiro de 2025: A Symbotic concluiu a aquisição do negócio de Sistemas Avançados e Robótica do Walmart por mais de USD 5 bilhões, adicionando mais de USD 5 bilhões ao seu backlog de projetos e expandindo seu mercado endereçável em mais de USD 300 bilhões no setor de varejo dos Estados Unidos.

- Janeiro de 2025: O KION Group fez parceria com a NVIDIA e a Accenture para desenvolver gêmeos digitais com tecnologia de IA para otimização de armazéns, apresentando o blueprint Mega para gêmeos digitais industriais em larga escala na CES 2025.

Escopo do Relatório do Mercado Global de Sistema Automatizado de Armazenamento e Recuperação (ASRS)

Os sistemas automatizados de armazenamento e recuperação (ASRS) passaram por inovações tecnológicas, como a incorporação de processadores embarcados, atuadores e novos processadores de controle, para permitir melhor desempenho e utilização do sistema. Também se refere a um sistema controlado por computador que armazena e recupera automaticamente mercadorias de locais designados. O mercado estudado é segmentado por tipos de produto, como sistemas de eixo fixo (guindastes empilhadores {carga unitária, mini carga}, sistemas de shuttle {carga em palete, bandejas e gaiolas}) e módulos de elevação vertical.

O estudo também considera vários setores de usuários finais, como ambientes de manufatura (automotivo, alimentos e bebidas, ciências da vida) e ambientes de não manufatura (mercadorias em geral, logística e armazenagem, aeroportos), entre múltiplas geografias. Além disso, o impacto das tendências macroeconômicas no mercado e nos segmentos influenciados também é abordado no escopo do estudo. Além disso, a perturbação dos fatores que afetam a evolução do mercado no futuro próximo foi abordada no estudo em relação aos impulsionadores e restrições.

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Sistemas de Guindaste de Corredor Fixo |

| Sistemas Baseados em Shuttle |

| Módulos de Elevação Vertical (VLM) |

| Módulos de Carrossel (Vertical e Horizontal) |

| Armazenamento em Cubo / Cubo Robótico |

| Carga Unitária |

| Shuttle de Carga em Palete |

| Mini Carga |

| Carga Média |

| Bandeja / Caixa e Outros |

| Armazenamento e Tamponamento |

| Separação de Pedidos Mercadoria-à-Pessoa |

| Kitting e Sequenciamento |

| Suporte à Montagem / Produção |

| Manuseio em Armazenamento Frio e Congelamento Profundo |

| Manufatura | Automotivo |

| Alimentos e Bebidas | |

| Farmacêuticos e Ciências da Vida | |

| Eletrônicos e Semicondutores | |

| Metais e Maquinário | |

| Não Manufatura | Comércio Eletrônico e Varejo |

| Logística Terceirizada (3PL) e Armazenagem | |

| Aeroportos e Manuseio de Bagagem | |

| Defesa e Armazéns Governamentais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Sistemas de Guindaste de Corredor Fixo | ||

| Sistemas Baseados em Shuttle | |||

| Módulos de Elevação Vertical (VLM) | |||

| Módulos de Carrossel (Vertical e Horizontal) | |||

| Armazenamento em Cubo / Cubo Robótico | |||

| Por Tipo de Carga | Carga Unitária | ||

| Shuttle de Carga em Palete | |||

| Mini Carga | |||

| Carga Média | |||

| Bandeja / Caixa e Outros | |||

| Por Aplicação | Armazenamento e Tamponamento | ||

| Separação de Pedidos Mercadoria-à-Pessoa | |||

| Kitting e Sequenciamento | |||

| Suporte à Montagem / Produção | |||

| Manuseio em Armazenamento Frio e Congelamento Profundo | |||

| Por Setor do Usuário Final | Manufatura | Automotivo | |

| Alimentos e Bebidas | |||

| Farmacêuticos e Ciências da Vida | |||

| Eletrônicos e Semicondutores | |||

| Metais e Maquinário | |||

| Não Manufatura | Comércio Eletrônico e Varejo | ||

| Logística Terceirizada (3PL) e Armazenagem | |||

| Aeroportos e Manuseio de Bagagem | |||

| Defesa e Armazéns Governamentais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o forte crescimento do mercado de sistema automatizado de armazenamento e recuperação entre 2026 e 2031?

A rápida expansão do comércio eletrônico, o aumento dos custos de mão de obra, as restrições imobiliárias urbanas e os incentivos governamentais alimentam coletivamente um CAGR de 8,34% até 2031.

Quais tecnologias de produto estão ganhando participação mais rapidamente?

Os sistemas de armazenamento baseados em cubo e robótico estão crescendo a um CAGR de 11,92%, pois oferecem soluções flexíveis e de alta densidade adequadas para microatendimento e operações omnicanal.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

Investimentos estatais massivos em robótica, escassez aguda de mão de obra e capacidade de manufatura localizada estão impulsionando um CAGR de 11,67% na China, Japão, Coreia e Índia.

Qual é o período de retorno típico para projetos de ASRS?

As implantações de melhores práticas atingem o retorno sobre o investimento em 18 meses, mas o custo total de propriedade pode estender o retorno quando as taxas de integração de software e treinamento adicionam 30% a 50% ao custo de capital.

Quais riscos de segurança cibernética afetam as operações de ASRS?

O aumento da convergência de TO e TI cria pontos de entrada para ransomware e ataques de rede; a manufatura registrou 68 incidentes de TO em 2023, com mais da metade vinculados a ransomware.

Quem são os principais fornecedores no mercado de sistema automatizado de armazenamento e recuperação?

Symbotic, AutoStore, Daifuku, SSI SCHAEFER e Dematic dominam com uma participação combinada ligeiramente acima de 55%, aproveitando portfólios integrados de hardware e software e redes de serviços globais.

Página atualizada pela última vez em: