Tamanho e Participação do Mercado de Sistemas Automatizados de Armazenamento e Recuperação na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

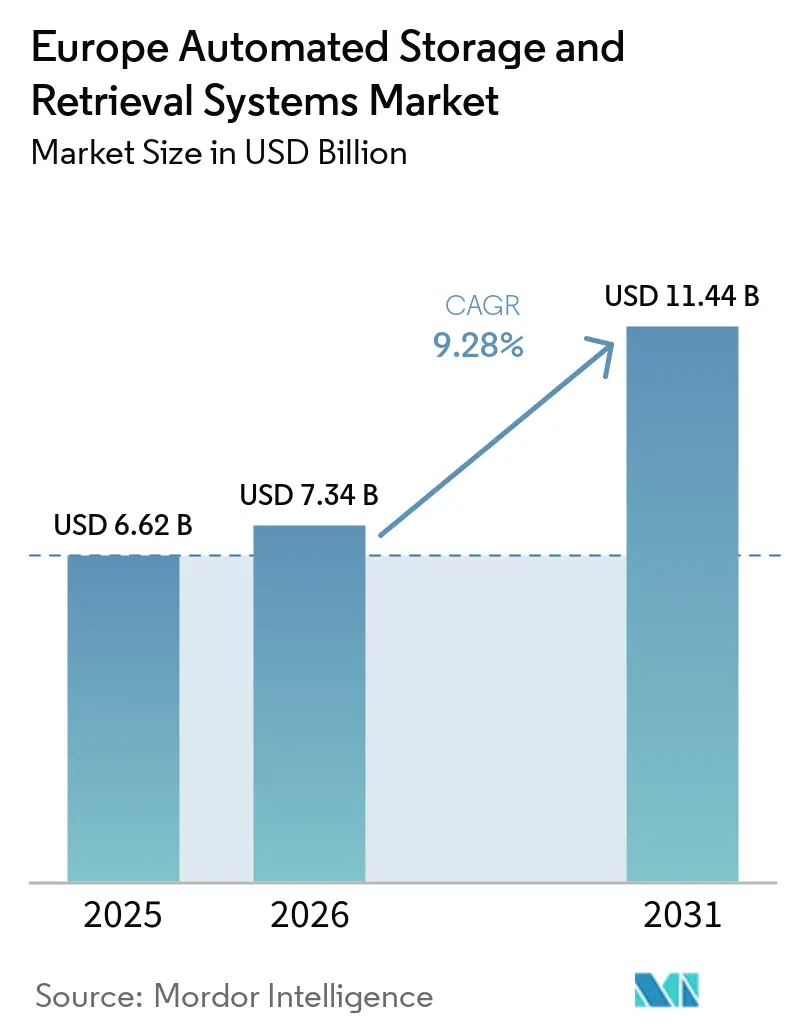

| Tamanho do mercado no ano base (2025) | 6.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

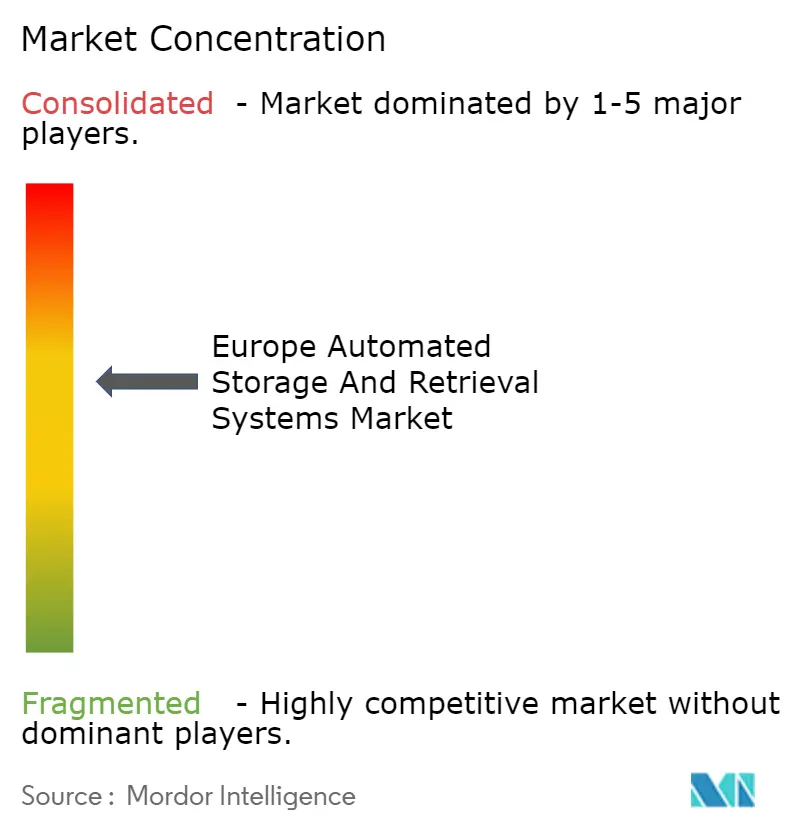

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Automatizados de Armazenamento e Recuperação na Europa por Mordor Intelligence

O tamanho do mercado europeu de sistemas automatizados de armazenamento e recuperação deverá crescer de USD 6,62 bilhões em 2025 para USD 7,34 bilhões em 2026 e está previsto para atingir USD 11,44 bilhões até 2031 a um CAGR de 9,28% no período 2026-2031. A expansão robusta está ancorada no atendimento de pedidos do comércio eletrônico, que comprime as janelas de pedido para envio para menos de uma hora, eleva os salários em armazéns em mercados de trabalho de alto custo e é influenciada por regulamentações da União Europeia que vinculam a automação energeticamente eficiente às metas de emissões líquidas zero. Os fornecedores estão deslocando o foco da capacidade estática para a otimização de rendimento orientada por IA, integrando shuttles modulares, grades de armazenamento cúbico e robôs móveis autônomos sob controle unificado de software. Os influxos de capital estão se concentrando em nós de micro-atendimento dentro de supermercados urbanos, buffers automotivos just-in-time e hubs de cadeia de frio farmacêutica, enquanto o financiamento do Horizonte Europa e do Programa Europa Digital acelera a difusão tecnológica. A intensidade competitiva está migrando do hardware para a orquestração de software, à medida que os integradores se esforçam para demonstrar interoperabilidade entre frotas mistas e garantir um retorno rápido sobre o investimento.

Principais Conclusões do Relatório

- Por tipo de produto, o ASRS de carga unitária detinha 35,24% da participação do mercado europeu de sistemas automatizados de armazenamento e recuperação em 2025, enquanto os sistemas de shuttle e bot estão previstos para expandir a um CAGR de 10,63% até 2031.

- Por capacidade de carga, os sistemas de carga média capturaram uma participação de 47,33% do tamanho do mercado europeu de sistemas automatizados de armazenamento e recuperação em 2025; as configurações de carga leve estão projetadas para avançar a um CAGR de 9,77% até 2031.

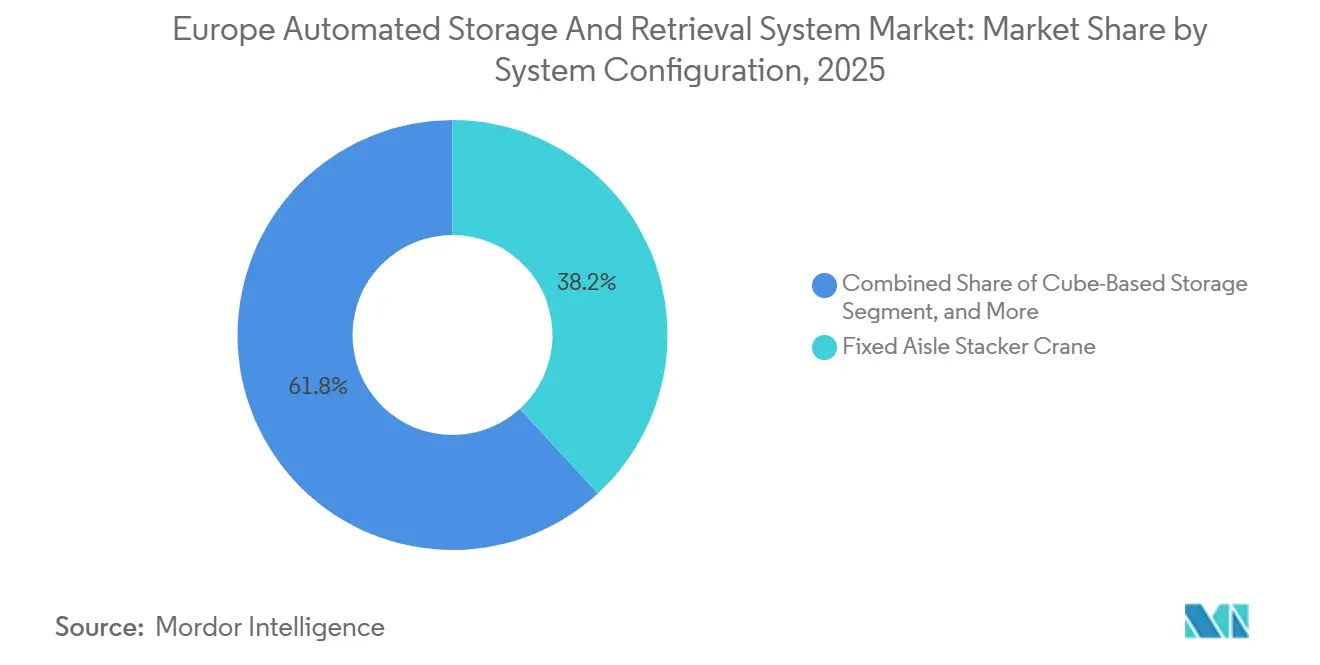

- Por configuração do sistema, os guindastes de corredor fixo responderam por 38,19% de participação em 2025, e as arquiteturas de armazenamento em grade cúbica estão definidas para crescer a um CAGR de 10,31% ao longo do período de previsão.

- Por vertical de usuário final, o varejo e o comércio eletrônico representaram 28,91% da demanda em 2025, enquanto as instalações de micro-atendimento devem registrar um CAGR de 10,74% até 2031.

- Por geografia, a Alemanha liderou com uma participação de receita de 27,49% em 2025, e a Espanha está projetada para registrar o maior CAGR de 10,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas Automatizados de Armazenamento e Recuperação na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Redução do Espaço em Armazéns e Custos de Terrenos Urbanos | +1.8% | Alemanha, Países Baixos, Reino Unido, França (hubs de logística urbana) | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrônico Exigindo Atendimento de Alto Rendimento | +2.3% | Pan-Europeu, com concentração na Alemanha, Reino Unido, França, Espanha | Curto prazo (≤ 2 anos) |

| Crescente Escassez de Mão de Obra e Inflação Salarial em Toda a Europa | +1.9% | Alemanha, Países Baixos, países nórdicos, Reino Unido | Médio prazo (2-4 anos) |

| Avanços em Software de Execução de Armazéns Orientado por IA | +1.4% | Alemanha, França, Reino Unido, Benelux (adotantes precoces) | Longo prazo (≥ 4 anos) |

| Mandatos de ESG Impulsionando a Automação de Armazéns Energeticamente Eficiente | +1.1% | Estados membros da União Europeia (Lei da Indústria de Emissões Líquidas Zero 2024/1735, Regulamento de Ecodesign 2024/1781) | Longo prazo (≥ 4 anos) |

| Financiamento da UE para Iniciativas de Indústria 4.0 e Logística Digital | +0.7% | Todos os estados membros da União Europeia e países associados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Comércio Eletrônico Exigindo Atendimento de Alto Rendimento

Os volumes de pedidos agora exigem entrega em menos de duas horas nas grandes áreas metropolitanas, obrigando os operadores a implantar sistemas automatizados de armazenamento e recuperação capazes de 6.000 movimentos de paletes por dia. Uma reforma em instalação existente em Rumst, na Bélgica, atingiu esse benchmark operando 20 shuttles autônomos em quatro níveis e reutilizando as estruturas de prateleiras existentes, resultando em economias de EUR 680.000 em despesas de capital e uma redução de 680 t de emissões de carbono.[1]Movu Robotics, "ODTH e Movu Robotics estabelecem novo benchmark em automação de armazéns," movu-robotics.com Uma instalação no Reino Unido, inaugurada em dezembro de 2025, emprega 200 robôs em 3.000 m² para quadruplicar a eficiência de separação. Módulos de micro-atendimento inseridos nas áreas de retaguarda de supermercados descentralizam ainda mais o estoque e reduzem os custos da última milha, posicionando shuttles modulares e grades cúbicas como a arquitetura preferida.

Crescente Escassez de Mão de Obra e Inflação Salarial em Toda a Europa

Os salários na logística na Alemanha e nos Países Baixos avançaram em dois dígitos em 2025, comprimindo os períodos de retorno sobre automação para menos de três anos. Uma pesquisa com operadores europeus revelou uma taxa de adoção de 90% de ferramentas de IA, à medida que as empresas corriam para compensar a escassez de mão de obra. Os líderes em logística terceirizada agora operam milhares de robôs móveis autônomos em zonas de múltiplas temperaturas, combinando automação colaborativa com controle de qualidade humano. A dinâmica fortalece a demanda por sistemas de shuttle que podem operar 24 horas por dia, 7 dias por semana, sem trocas de turno, mantendo os padrões de segurança ocupacional.

Redução do Espaço em Armazéns e Custos de Terrenos Urbanos

Terrenos privilegiados próximos a portos e aeroportos comandam aluguéis crescentes, empurrando os centros de distribuição para o sentido vertical. Uma grade cúbica no Aeroporto de Oslo aumentou a capacidade de armazenamento em 64% dentro da mesma área de 318 m², reduzindo o tempo de atendimento de seis horas para uma hora. Na Finlândia, um sistema de 8.000 compartimentos, instalado em um edifício de 2.000 m², dobrou a capacidade e permitiu a conversão do armazenamento legado em espaço de produção.[2]Vaisala, "Vaisala construirá novo centro logístico automatizado em Vantaa," vaisala.com Esses prêmios de densidade favorecem o armazenamento cúbico e os elevadores de shuttle, particularmente na Alemanha, nos Países Baixos e no Reino Unido, onde a escassez de terrenos é aguda.

Avanços em Software de Execução de Armazéns Orientado por IA

As plataformas de execução modernas alocam tarefas em frotas heterogêneas em tempo real, integrando-se diretamente com sistemas de planejamento de recursos empresariais por meio de APIs padronizadas. Uma reforma na Bélgica interconectou shuttles, elevadores e transportadores sob uma única camada de software, enquanto o hub de Villmergen dos Correios Suíços está programado para sincronizar 23.000 espaços para paletes, 20.000 bandejas e 125.000 compartimentos no lançamento. As plantas automotivas utilizam agendamento em nuvem para redirecionar dinamicamente trens de reboque automatizados, destacando o software como o principal diferenciador na seleção de fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para PMEs | -1.2% | Pan-Europeu, particularmente Europa Central e Oriental e Europa do Sul | Curto prazo (≤ 2 anos) |

| Complexidades de Integração com WMS e ERP Legados | -0.9% | Alemanha, França, Reino Unido, Itália (mercados de logística maduros com base instalada) | Médio prazo (2-4 anos) |

| Escassez de Técnicos Qualificados para Manutenção | -0.6% | Europa Central e Oriental, Europa do Sul, Reino Unido | Médio prazo (2-4 anos) |

| Interrupções na Cadeia de Suprimentos Inflacionando os Prazos de Entrega de Componentes | -0.5% | Pan-Europeu (escassez de semicondutores e controladores lógicos programáveis) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para PMEs

As instalações de nível básico custam EUR 1 milhão, enquanto projetos de armazéns de grande altura podem ultrapassar EUR 20 milhões, excluindo obras civis. Apenas 8% das PMEs europeias haviam adotado ferramentas digitais avançadas até 2024, citando restrições de financiamento. Embora modelos de arrendamento e automação como serviço estejam disponíveis, sua presença está amplamente confinada à Europa Ocidental. Essa disponibilidade limitada retardou a adoção desses modelos por empresas de logística em outras regiões, pois enfrentam desafios como falta de infraestrutura, conscientização e soluções personalizadas para atender às suas necessidades operacionais específicas.

Complexidades de Integração com WMS e ERP Legados

Os projetos em instalações existentes precisam conectar protocolos proprietários, frequentemente dobrando os cronogramas de comissionamento e adicionando 20-30% aos orçamentos. Um distribuidor belga necessitou de middleware personalizado para conectar veículos guiados por trilhos e sistemas de shuttle com o software existente, sublinhando o ônus de engenharia. Os fornecedores que oferecem conectores pré-construídos para SAP, Oracle e Microsoft Dynamics conquistam participação desproporcional, enquanto os fornecedores exclusivos de equipamentos têm dificuldade em penetrar nas oportunidades de reforma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Shuttle Ganham com Escalabilidade Modular

O ASRS de Carga Unitária assegurou 35,24% da participação do mercado europeu de sistemas automatizados de armazenamento e recuperação em 2025, refletindo o domínio dos buffers centrados em paletes em plantas automotivas e de manufatura geral.[3]Swisslog, "ROCKWOOL faz parceria com Swisslog para armazém automatizado de grande altura," swisslog.com O tamanho do mercado europeu de sistemas automatizados de armazenamento e recuperação vinculado a Sistemas de Shuttle e Bot está projetado para crescer a um CAGR de 10,63%, à medida que os varejistas omnicanal adicionam robôs em pequenas parcelas sem reengenharia das estruturas de prateleiras, uma capacidade comprovada pelo OSR Shuttle Evo da Knapp, que processa 1.000 separações de compartimentos por hora. As grades cúbicas podem perturbar nós com restrição de espaço, como lojas duty-free em aeroportos, onde uma instalação AutoStore em Oslo aumentou a capacidade em 64% dentro da mesma área de 318 m².

Projetos de shuttle de segunda geração reduziram os custos civis em EUR 680.000 e 680 toneladas de carbono em um local de reforma na Bélgica, mantendo 6.000 movimentos de paletes por dia. Os supermercados planejam grades semelhantes nas áreas de retaguarda, como demonstrado pelo projeto Kungsbacka da Axfood, para atender à demanda de clique e retire. Os produtores de bebidas favorecem layouts híbridos que mesclam shuttles de paletes com guindastes e transportadores sob uma camada SynQ, um modelo que a Ringnes adotará a partir de 2026.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Carga: Carga Leve Cresce com o Micro-Atendimento

Os sistemas de carga média, variando de 100 kg a 500 kg, capturaram 47,33% da participação do mercado europeu de sistemas automatizados de armazenamento e recuperação em 2025, impulsionados pelos fluxos de paletes em corredores automotivos e de logística terceirizada. As unidades de carga leve abaixo de 100 kg estão projetadas para expandir a um CAGR de 9,77%, à medida que supermercados e farmácias integram grades de caixas que atendem pedidos em menos de 30 minutos. A grade AutoStore de 8.000 compartimentos da Vaisala, localizada em um local de 2.000 m², exemplifica a tendência de design compacto. O hub de Kaiseraugst da Roche demonstra que a automação de caixas também prospera em armazéns de medicamentos refrigerados, onde 1.500 movimentos de paletes ocorrem diariamente em temperaturas que variam de +2 °C a +8 °C.

Os varejistas urbanos requerem velocidade com pequenas cargas, portanto os módulos de Carga Leve agora comandam uma participação crescente do mercado europeu de sistemas automatizados de armazenamento e recuperação, especialmente na Espanha e na França, onde os volumes de clique e retire aumentam nos fins de semana. As plantas automotivas ainda dependem de trens de reboque de Carga Média para peças sequenciadas, combinando classes de carga sob uma única pilha de software. As faixas de Carga Pesada permanecem um serviço de nicho, atendendo barris de bebidas no futuro complexo de shuttle da Ringnes, que transportará paletes de 1.000 kg em zonas ambiente e refrigeradas.

Por Configuração do Sistema: Armazenamento Cúbico Perturba o Domínio do Corredor Fixo

Os guindastes de corredor fixo responderam por 38,19% da receita de 2025, devido à sua confiabilidade comprovada em armazéns de grande altura, como o projeto de 35.000 paletes da ROCKWOOL na Alemanha. O tamanho do mercado europeu de sistemas automatizados de armazenamento e recuperação vinculado ao Armazenamento em Grade Cúbica está previsto para crescer a um CAGR de 10,31%, pois a grade sem corredores maximiza cada metro cúbico, um benefício que permitiu ao Aeroporto de Oslo aumentar a densidade de armazenamento em 64%. Os guindastes de Corredor Móvel ainda atendem salas de arquivo, enquanto os shuttles de livre circulação prosperam em galpões de logística terceirizada que reconfiguram layouts sazonalmente.

Complexos híbridos estão se multiplicando, misturando guindastes, shuttles e robôs móveis autônomos sob software de execução unificado que simula fluxos antes da chegada do hardware. Os Correios Suíços colocarão 23.000 espaços para paletes, 20.000 bandejas e 125.000 compartimentos AutoStore sob uma camada SynQ quando sua expansão entrar em operação. O Aeroporto de Bruxelas está instalando módulos de bagagem semiautomáticos que se conectam a zonas de armazenamento antecipado de bagagem, indicando o interesse da aviação em frotas mistas. À medida que os operadores exigem abertura em vez de pilhas proprietárias, a diversidade de configuração se amplia e a adoção de soluções cúbicas e de shuttle acelera em toda a região.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Varejo e Farmacêutico Impulsionam a Demanda de Alto Rendimento

O Varejo e o Comércio Eletrônico responderam por 28,91% da participação do mercado europeu de sistemas automatizados de armazenamento e recuperação em 2025, e as grades de micro-atendimento dentro das lojas estão no caminho para um CAGR de 10,74%, à medida que os supermercados buscam janelas de retirada de 30 minutos. As empresas de logística terceirizada seguem, com a DHL operando 35 sistemas AutoStore e 2.000 robôs para lidar com picos em bens de consumo. Plantas automotivas como a BMW Regensburg registram 10.000 viagens diárias de robôs de reboque para atender ao sequenciamento just-in-time, sustentando a demanda constante por guindastes.

Os distribuidores farmacêuticos estão acelerando a automação da cadeia de frio, exemplificada pelo hub de temperatura controlada da Roche, que processa até 1.500 movimentos de paletes por dia. Os grupos de alimentos e bebidas estão adotando sistemas de shuttle que abrangem faixas ambiente e refrigeradas, espelhando o modelo da cervejaria Ringnes, previsto para conclusão em 2027. Os aeroportos expandem o armazenamento robótico para fluxos de duty-free e bagagem, enquanto as empresas de manufatura geral instalam guindastes de carga mini para buffers de componentes. Cada vertical seleciona hardware que corresponde à velocidade do pedido, ao ônus regulatório e às necessidades de temperatura, pressionando os fornecedores de software a integrar frotas heterogêneas em escala.

Análise Geográfica

A Alemanha sustentou a maior fatia da receita regional com 27,49% em 2025, sustentada por fabricantes de equipamentos originais automotivos e densos corredores de logística terceirizada. Um armazém de grande altura com 35.000 paletes, com início de construção previsto para fevereiro de 2026, ilustra o apetite contínuo por projetos de grande escala. A inflação salarial superior a 10% nas funções de logística acelera a adoção, e programas federais subsidiam atualizações energeticamente eficientes. A Espanha, prevista para registrar um CAGR de 10,59%, beneficia-se de hubs de comércio eletrônico em terrenos novos, como um local robotizado de 175.000 m² nas Astúrias que automatiza zonas de 40.000 m² para atender ao Sul da Europa. O Reino Unido alinha a automação com a reestruturação da cadeia de suprimentos pós-Brexit, como destacado por uma instalação com 200 robôs que cumpre compromissos de entrega no dia seguinte.

A França opera como um gateway continental, mas enfrenta códigos trabalhistas rígidos e licenciamentos prolongados, o que atrasa algumas implantações. O foco da Itália centra-se em alimentos, bebidas e peças automotivas, com integradores regionais adaptando plataformas de shuttle a requisitos de múltiplas temperaturas. A Europa Central e Oriental aproveita o impulso do nearshoring, erguendo armazenamento buffer para fornecedores de componentes que abastecem plantas de veículos da Europa Ocidental.

A adoção escandinava escala apesar de volumes menores, graças à escassez aguda de mão de obra e aos altos pisos salariais, exemplificada por projetos finlandeses e noruegueses que combinam shuttles de paletes, transportadores e orquestração por IA. Coletivamente, essas dinâmicas criam um mercado europeu de sistemas automatizados de armazenamento e recuperação em duas velocidades: nós ocidentais com forte reforma de instalações existentes e corredores meridionais e orientais com forte construção em terrenos novos.

Cenário Competitivo

Os cinco maiores fornecedores controlam cerca de 45% da receita regional. Os fabricantes de hardware tradicionais agora se diferenciam por meio de pilhas de software, simulação de gêmeos digitais e projetos piloto de referência. A carteira de pedidos de um fornecedor líder caiu 7,1% ano a ano no terceiro trimestre de 2024, à medida que os clientes exigiam demonstrações de prova de conceito antes do comprometimento de capital, destacando o aperto do poder de precificação.

A Swisslog combina armazenamento cúbico com software proprietário SynQ em pacotes turnkey e recentemente garantiu um projeto de logística hospitalar de CHF 40 milhões (USD 51,5 milhões) que funde armazenamento de grande altura, peças médias e compartimentos sob uma única plataforma. Os novos participantes especializados em software capturam oportunidades de reforma oferecendo camadas de execução ricas em API que se sobrepõem a equipamentos legados, como ilustrado por uma instalação belga que integrou shuttles ao SAP sem modificar os transportadores existentes.

As grades cúbicas densas da AutoStore são favorecidas em aeroportos e farmacêuticos, proporcionando um ganho de armazenamento de 64% no Aeroporto de Oslo. Os integradores regionais se destacam em nichos verticais: especialistas em cadeia de frio farmacêutica oferecem shuttles refrigerados modulares, enquanto os prestadores de serviços automotivos otimizam o roteamento de trens de reboque dentro das plantas. Os fornecedores cada vez mais apresentam modelos de arrendamento e precificação por separação para atrair PMEs, embora os parceiros de financiamento permaneçam escassos na Europa Central e Oriental. Ao longo do horizonte de previsão, a abertura do ecossistema, em vez do hardware proprietário, moldará as mudanças de participação no mercado europeu de sistemas automatizados de armazenamento e recuperação.

Líderes do Setor de Sistemas Automatizados de Armazenamento e Recuperação na Europa

Daifuku Co. Ltd

KION Group AG

SSI Schaefer AG

Knapp AG

Swisslog AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A JD Logistics inaugurou uma instalação com 200 robôs no Reino Unido para atender varejistas de moda e eletrônicos com entrega no dia seguinte.

- Outubro de 2025: A Swisslog ganhou um contrato da Ringnes para automatizar a maior cervejaria da Noruega usando shuttles de paletes PowerStore, veículos guiados automatizados e software SynQ, com conclusão prevista para o primeiro semestre de 2027.

- Setembro de 2025: A ROCKWOOL fez parceria com a Swisslog para construir um armazém de grande altura com 35.000 paletes na Alemanha, com início das obras em fevereiro de 2026.

- Agosto de 2025: A Movu Robotics e a ODTH concluíram a Fase 1 de seu projeto de reforma na Bélgica, reutilizando as estruturas de prateleiras existentes e evitando 680 t de emissões de CO₂.

Escopo do Relatório do Mercado de Sistemas Automatizados de Armazenamento e Recuperação na Europa

O Relatório do Mercado de Sistemas Automatizados de Armazenamento e Recuperação na Europa é Segmentado por Tipo de Produto (ASRS de Carga Unitária, ASRS de Carga Mini, Sistemas de Shuttle e Bot, Sistemas de Carrossel Horizontal, Sistemas de Carrossel Vertical, Módulos de Elevação Vertical, Sistemas Integrados Híbridos), Capacidade de Carga (Carga Leve (Abaixo de 100 kg), Carga Média (100-500 kg), Carga Pesada (Acima de 500 kg)), Configuração do Sistema (Guindaste de Corredor Fixo, Guindaste de Corredor Móvel, Armazenamento em Grade Cúbica, Shuttles Robóticos de Livre Circulação, Módulos de Micro-Atendimento), Vertical de Usuário Final (Aeroportos, Automotivo, Varejo e Comércio Eletrônico, Prestadores de Logística Terceirizada, Manufatura Geral, Alimentos e Bebidas, Farmacêuticos, Outros Verticais de Usuário Final) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Europa Central e Oriental, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ASRS de Carga Unitária |

| ASRS de Carga Mini |

| Sistemas de Shuttle e Bot |

| Sistemas de Carrossel, Horizontal |

| Sistemas de Carrossel, Vertical |

| Módulos de Elevação Vertical |

| Sistemas Integrados Híbridos |

| Carga Leve (Abaixo de 100 kg) |

| Carga Média (100-500 kg) |

| Carga Pesada (Acima de 500 kg) |

| Guindaste de Corredor Fixo |

| Guindaste de Corredor Móvel |

| Armazenamento em Grade Cúbica |

| Shuttles Robóticos de Livre Circulação |

| Módulos de Micro-Atendimento |

| Aeroportos |

| Automotivo |

| Varejo e Comércio Eletrônico |

| Prestadores de Logística Terceirizada |

| Manufatura Geral |

| Alimentos e Bebidas |

| Farmacêuticos |

| Outros Verticais de Usuário Final |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Europa Central e Oriental |

| Restante da Europa |

| Por Tipo de Produto | ASRS de Carga Unitária |

| ASRS de Carga Mini | |

| Sistemas de Shuttle e Bot | |

| Sistemas de Carrossel, Horizontal | |

| Sistemas de Carrossel, Vertical | |

| Módulos de Elevação Vertical | |

| Sistemas Integrados Híbridos | |

| Por Capacidade de Carga | Carga Leve (Abaixo de 100 kg) |

| Carga Média (100-500 kg) | |

| Carga Pesada (Acima de 500 kg) | |

| Por Configuração do Sistema | Guindaste de Corredor Fixo |

| Guindaste de Corredor Móvel | |

| Armazenamento em Grade Cúbica | |

| Shuttles Robóticos de Livre Circulação | |

| Módulos de Micro-Atendimento | |

| Por Vertical de Usuário Final | Aeroportos |

| Automotivo | |

| Varejo e Comércio Eletrônico | |

| Prestadores de Logística Terceirizada | |

| Manufatura Geral | |

| Alimentos e Bebidas | |

| Farmacêuticos | |

| Outros Verticais de Usuário Final | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Europa Central e Oriental | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda por soluções automatizadas de armazenamento e recuperação na Europa?

O mercado europeu de sistemas automatizados de armazenamento e recuperação está projetado para crescer a um CAGR de 9,28% entre 2026 e 2031, passando de USD 7,34 bilhões para USD 11,44 bilhões.

Quais países lideram a adoção de sistemas automatizados de armazenamento e recuperação?

A Alemanha responde por 27,49% da receita regional graças aos seus clusters automotivos e de logística, enquanto a Espanha é a de crescimento mais rápido com um CAGR de 10,59% até 2031.

Quais tecnologias estão substituindo os guindastes tradicionais de corredor fixo?

Os sistemas de shuttle modulares e as grades de armazenamento em grade cúbica estão se expandindo rapidamente, com os Sistemas de Shuttle e Bot previstos para registrar um CAGR de 10,63% e as arquiteturas cúbicas um CAGR de 10,31%.

Por que os sistemas de Carga Leve estão ganhando força?

O crescimento do micro-atendimento urbano e dos produtos farmacêuticos online favorece as soluções de manuseio de caixas, impulsionando as configurações de Carga Leve a um CAGR de 9,77% ao longo do horizonte de previsão.

O que está impulsionando a inovação em software nos armazéns europeus?

Os operadores priorizam a orquestração em tempo real em frotas mistas de robôs, shuttles e transportadores, tornando as plataformas de execução de armazéns orientadas por IA o principal diferenciador entre os fornecedores.

Como o aumento dos custos de mão de obra influencia as decisões de investimento?

A inflação salarial de dois dígitos nas funções de logística comprime os períodos de retorno sobre automação para menos de três anos, acelerando a alocação de capital para soluções de alto rendimento que reduzem a dependência manual.

Página atualizada pela última vez em: