Tamanho e Participação do Mercado de Descoberta Eletrônica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

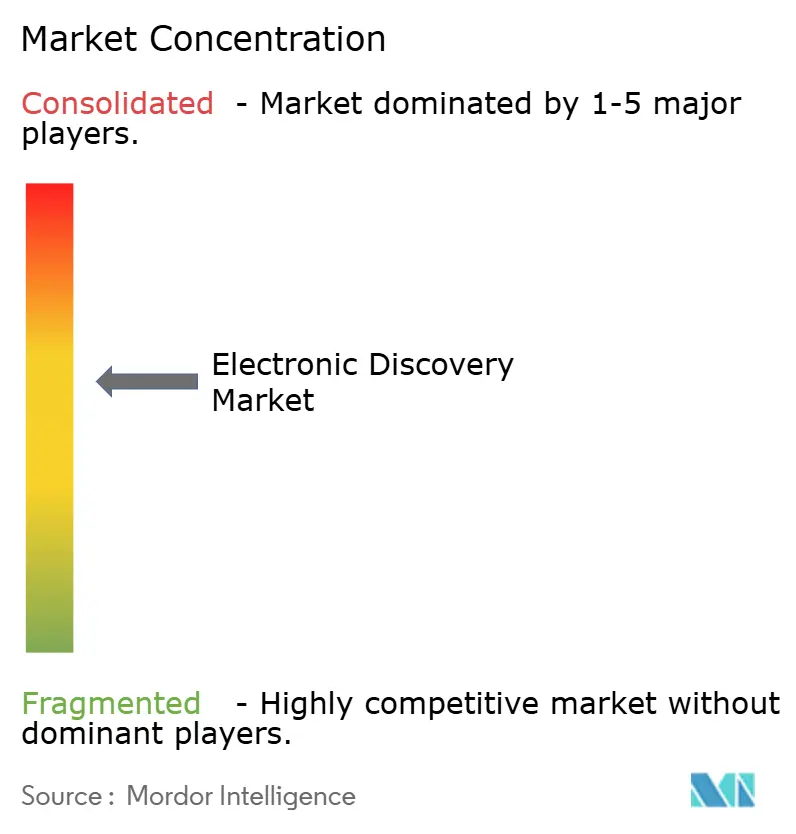

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Descoberta Eletrônica por Mordor Intelligence

O tamanho do mercado de descoberta eletrônica deve crescer de USD 16,58 bilhões em 2025 para USD 18,14 bilhões em 2026 e está previsto para atingir USD 28,42 bilhões até 2031 a um CAGR de 9,40% no período de 2026-2031. A intensificação da digitalização dos processos jurídicos, o rápido aumento de dados em múltiplos formatos e a crescente complexidade regulatória estão impulsionando os departamentos jurídicos a modernizar os fluxos de trabalho de descoberta e a adotar ferramentas de revisão habilitadas por inteligência artificial. Grandes empresas enxergam a análise avançada como uma proteção contra os custos crescentes de litígios, enquanto pequenas e médias empresas terceirizam para especialistas em serviços gerenciados para acessar capacidades comparáveis sem arcar com os custos totais de infraestrutura. As preferências de implantação continuam a se inclinar para arquiteturas com prioridade na nuvem, incentivadas pela economia de pagamento por uso e pelas maiores necessidades de colaboração em ambientes de trabalho híbrido. A América do Norte mantém vantagens de escala em inovação de plataformas e maturidade de jurisprudência, mas a expansão de dois dígitos da Ásia-Pacífico ressalta como os regimes de fiscalização locais e o comércio transfronteiriço estão convergindo para criar novos reservatórios de receita para os fornecedores. A intensidade competitiva está aumentando à medida que novos entrantes nativos da nuvem desafiam os incumbentes com preços transparentes, experiências de usuário simplificadas e recursos de inteligência artificial explicável que atendem aos padrões emergentes de admissibilidade.

Principais Conclusões do Relatório

- Por serviço, os serviços gerenciados detinham 45,72% da participação do mercado de descoberta eletrônica em 2025, enquanto os serviços de consultoria e pós-implementação têm previsão de crescimento composto de 10,02% até 2031.

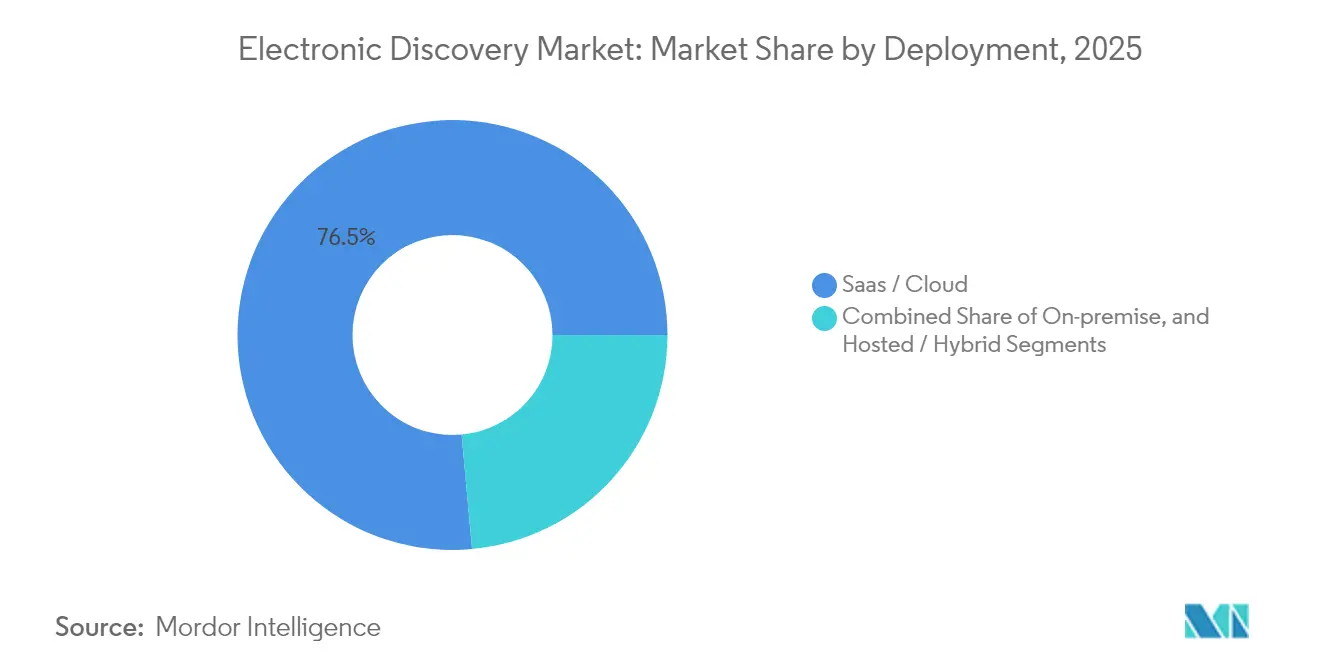

- Por implantação, SaaS/nuvem capturou 76,45% da participação do mercado de descoberta eletrônica em 2025; espera-se que o segmento registre um CAGR de 10,55% até 2031.

- Por software, as plataformas de e-discovery e avaliação inicial de casos lideraram com 33,62% de participação de receita em 2025; o software de revisão e análise orientado por inteligência artificial está projetado para expandir a um CAGR de 10,18% entre 2026-2031.

- Por usuário final, o BFSI comandou 21,05% do tamanho do mercado de descoberta eletrônica em 2025, enquanto saúde e ciências da vida avança a um CAGR de 11,24% até 2031.

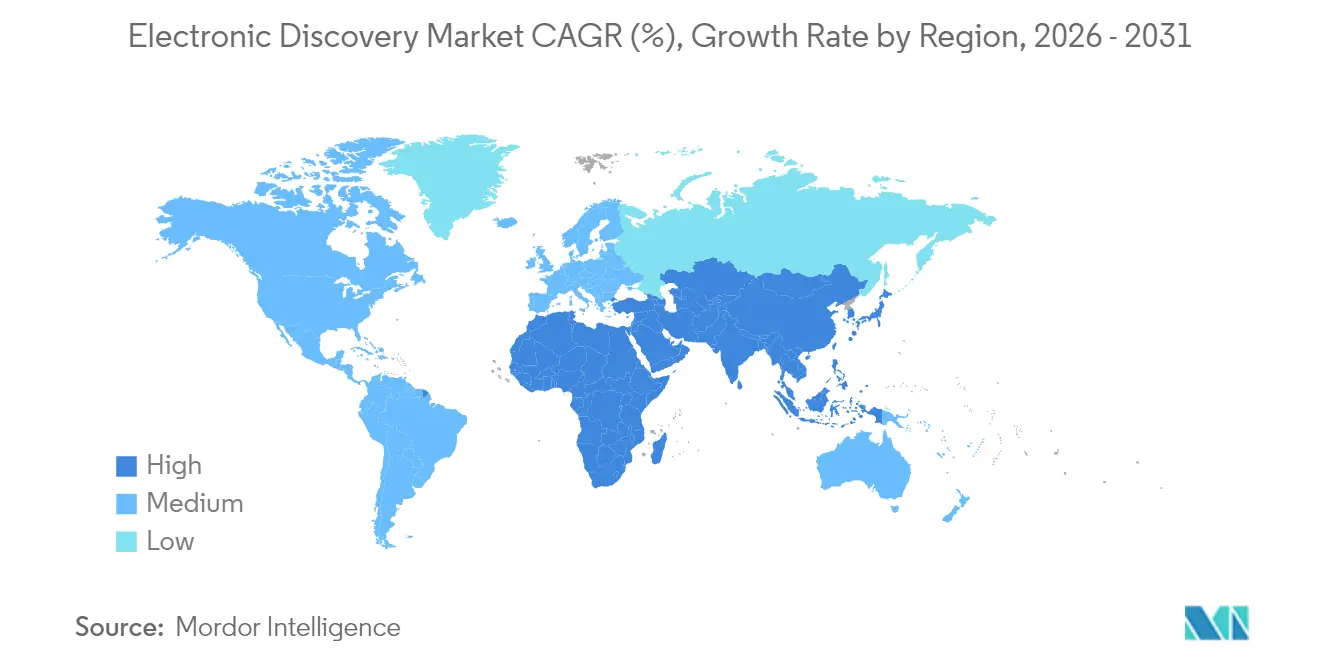

- Por geografia, a América do Norte respondeu por 40,75% da participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com uma previsão de CAGR de 11,05% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Descoberta Eletrônica

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Integração de IA/ML melhorando a eficiência de revisão | +2.1% | Global – adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Proliferação de fontes de dados móveis e em nuvem | +1.8% | Global – aceleração na APAC | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de privacidade de dados | +1.5% | América do Norte e UE, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Crescimento em investigações internas corporativas | +1.2% | Global, notadamente América do Norte e UE | Médio prazo (2-4 anos) |

| Ascensão de plataformas colaborativas impulsionando a complexidade dos dados | +1.0% | Global, liderado pela América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aumento de litígios transfronteiriços | +0.9% | Global, principais centros comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de IA/ML Melhorando a Eficiência de Revisão

A inteligência artificial generativa e as ferramentas de modelos de linguagem de grande escala agora reduzem as horas de revisão humana em até 70%, permitindo que escritórios de advocacia realocem equipes para atividades de maior valor. A assistente Cecilia da CS Disco ilustra como a análise conversacional reduz a marcação repetitiva enquanto preserva trilhas de auditoria [1]CS Disco Inc., "FORM 10-K," sec.gov . Os tribunais estão simultaneamente endurecendo os padrões probatórios: as emendas propostas à Regra 707 dos EUA obrigarão os advogados a demonstrar confiabilidade, não apenas precisão, antes que os resultados de inteligência artificial se tornem admissíveis. Os fornecedores estão, portanto, investindo em estruturas transparentes de governança de modelos — classificação explicável, métricas de calibração e registro de cadeia de custódia — para sustentar o impulso de adoção sem comprometer a admissibilidade. À medida que essas camadas de garantia amadurecem, os participantes do mercado de descoberta eletrônica que combinam eficiência com defensibilidade ampliarão sua vantagem competitiva.

Proliferação de Fontes de Dados Móveis e em Nuvem

O Microsoft Teams sozinho processa mais de 1 trilhão de páginas anualmente, ressaltando o desafio de escala enfrentado pelas equipes de descoberta. Os padrões de trabalho híbrido estendem os repositórios de evidências para dispositivos pessoais e aplicativos de consumo, obrigando as empresas a revisar as bases de governança de informações. Os fornecedores nativos da nuvem estão combatendo a complexidade por meio de conectores orientados por API que extraem dados diretamente do Slack, do Google Vault e do Microsoft 365, automatizando os fluxos de trabalho de retenção legal e coleta. No entanto, cada novo canal de dados amplia a superfície de ataque para violações de privacidade, de modo que os clientes exigem criptografia de conhecimento zero e controles de residência de dados específicos por região. O mercado de descoberta eletrônica está, portanto, gravitando em direção a plataformas que integram aplicação de políticas, pesquisa federada e extração de entidades com tecnologia de inteligência artificial em uma única interface de usuário.

Regulamentações Rigorosas de Privacidade de Dados (GDPR, CCPA, etc.)

A HIPAA por si só obriga os prestadores de serviços de saúde a reter e-mails com informações de saúde protegidas por seis anos e a executar a exclusão segura posteriormente [2]Liyanda Tembani, "HIPAA and email deletion rules," hipaatimes.com. Estatutos paralelos como o GDPR e a Lei de Privacidade do Consumidor da Califórnia impõem obrigações sobrepostas, mas às vezes conflitantes, sobre o acesso a dados, criando risco jurídico se os fluxos de trabalho de descoberta ignorarem as nuances regionais. As empresas estão implantando mecanismos detalhados de mapeamento de dados e programação de retenção para conciliar as necessidades de descoberta com os mínimos legais. Prestadores de serviços gerenciados especializados que combinam expertise multijurisdicional com ferramentas automatizadas de redação e anonimização estão conquistando nichos de precificação premium dentro do mercado mais amplo de descoberta eletrônica.

Crescimento em Investigações Internas Corporativas

Reguladores da Austrália ao Japão expandiram os estatutos de responsabilidade criminal corporativa inspirados na Lei de Suborno do Reino Unido. As multinacionais agora frequentemente lançam investigações proativas para limitar a exposição a penalidades e negociar acordos globais. Essa mudança impulsiona a demanda por plataformas de descoberta capazes de análises em tempo quase real em múltiplos idiomas, custodiantes e jurisdições. Os fornecedores que incorporam manuais de investigação — modelos de pesquisa pré-configurados, análise de sentimentos e painéis de visualização — se posicionam como parceiros estratégicos em vez de fornecedores de commodities, aumentando a fidelidade dos clientes e o valor ao longo do tempo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada do custo total de propriedade para PMEs | -1.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em e-discovery | -1.1% | Global, grave na APAC | Médio prazo (2-4 anos) |

| Restrições à transferência transfronteiriça de dados | -0.8% | China, Rússia, UE | Longo prazo (≥ 4 anos) |

| Preocupações com a transparência de modelos de IA | -0.6% | Jurisdições de direito consuetudinário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do Custo Total de Propriedade para PMEs

As taxas de processamento de nível básico de USD 15–30 por GB se intersectam com volumes crescentes de dados, empurrando os gastos totais do projeto para além dos orçamentos de muitas pequenas empresas. Embora o licenciamento em nuvem reduza o desembolso inicial de capital, as despesas subsequentes — armazenamento, análise avançada, talentos especializados em revisão — permanecem significativas. Prestadores de serviços endividados, como a KLDiscovery, ilustram como a pressão sobre as margens pode se propagar pelos preços à medida que os fornecedores buscam fortalecer seus balanços. A automação acessível, os níveis de assinatura transparentes e os recursos de treinamento baseados em comunidade poderiam atenuar o fator restritivo, mas a bifurcação do mercado persiste, com clientes corporativos gravitando para plataformas de serviço completo e usuários sensíveis a custos recorrendo a pesquisas rudimentares por palavras-chave.

Preocupações com a Transparência de Modelos de IA Afetando a Admissibilidade Legal

O Tribunal de Apelações do Distrito de Columbia, no caso Ross v. Estados Unidos, destacou citações do ChatGPT tanto nas opiniões majoritárias quanto nas dissidentes, acendendo o debate sobre a confiabilidade da inteligência artificial. A Regra 707 proposta exigiria que os resultados de inteligência artificial atendessem aos padrões de testemunho pericial, aumentando os encargos de documentação para os advogados que adotam modelos de caixa-preta. Os fornecedores devem, portanto, investir em camadas de explicabilidade — visualizações de peso de características, proveniência de dados de treinamento e métricas de validação — para mitigar o ceticismo judicial. Aqueles que não conseguirem desmistificar a lógica de decisão correm o risco de exclusão dos fluxos de trabalho de litígios de alto risco, desacelerando a adoção mais ampla do mercado de descoberta eletrônica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Serviços Gerenciados Lideram a Transformação do Mercado

Os serviços gerenciados responderam por 45,72% da participação do mercado de descoberta eletrônica em 2025, refletindo a preferência corporativa por terceirizar tarefas intensivas em mão de obra, como processamento, hospedagem e ajuste de modelos de inteligência artificial. Os fornecedores alcançam economias de escala centralizando infraestrutura e talentos, permitindo que os clientes convertam custos fixos em gastos variáveis. Os serviços de consultoria e pós-implementação, com previsão de CAGR de 10,02%, atraem organizações que precisam de roteiros de governança para dominar a expansão multinuvem e incorporar a inteligência artificial de forma responsável. À medida que as solicitações de descoberta abrangem chats móveis, arquivos em nuvem e feeds de redes sociais, as empresas valorizam a responsabilidade de ponta a ponta — retenção legal, coleta, análise e produção — sob um único acordo de nível de serviço. O setor de descoberta eletrônica, portanto, recompensa os fornecedores que comercializam pacotes de serviços baseados em resultados em vez de precificação por tarefa avulsa.

Os especialistas em serviços gerenciados também integram aceleradores de investigação, como manuais de minimização de dados e modelos de triagem de privilégios. Esses diferenciais encurtam os ciclos de revisão e reforçam a defensibilidade em uma era de escrutínio mais rigoroso de admissibilidade. Os fornecedores que se expandem para geografias de alto crescimento — exemplificados pelo novo laboratório forense da Exterro em Chennai — aproveitam os reservatórios de talentos locais para escalar o suporte 24/7 e reduzir os custos de entrega.

Por Software: Análise Orientada por IA Reformula a Competição de Plataformas

As suítes de e-discovery e avaliação inicial de casos lideraram a categoria de software com 33,62% de participação de receita em 2025, mas a revisão e análise orientadas por inteligência artificial está projetada para crescer a um CAGR de 10,18%, o mais rápido dentro do segmento. Os clientes estão mudando os critérios de aquisição da capacidade bruta de processamento para a velocidade de insights — com que rapidez uma plataforma pode identificar pontos críticos de custódia, mudanças de sentimento ou anomalias de privilégio. A mudança da Relativity para uma taxa de adoção de nuvem de 75% ilustra como a entrega via SaaS acelera o lançamento de recursos e escala a computação para cargas de trabalho intensivas de aprendizado de máquina. Enquanto isso, fornecedores de soluções pontuais especializados em retenção legal ou produção estão incorporando gateways de API para integração perfeita em pilhas mais amplas de gerenciamento de casos, preservando a relevância de nicho mesmo com a consolidação das plataformas.

O tamanho do mercado de descoberta eletrônica associado à análise de inteligência artificial é cada vez mais defendido por painéis de explicabilidade e protocolos de teste de viés. Os compradores exigem limites de confiança configuráveis e resumos narrativos que apoiem a apresentação em tribunal. Os fornecedores que combinam inteligência artificial transparente com ferramentas granulares de rastreamento de custos se diferenciam tanto em gestão de riscos quanto em gestão financeira, atraindo o conselho corporativo sob supervisão orçamentária.

Por Implantação: Migração para a Nuvem Acelera Apesar das Preocupações com Segurança

As implantações de SaaS e nuvem controlaram 76,45% da participação do mercado de descoberta eletrônica em 2025 e estão projetadas para crescer a um CAGR de 10,55% até 2031. A computação elástica, a aplicação automática de patches e as redes de borda globais se alinham com os volumes crescentes de dados e as equipes de revisão distribuídas. A receita do segmento de nuvem da Microsoft de USD 40,9 bilhões no segundo trimestre de 2025 sinaliza a confiança mainstream das empresas em cargas de trabalho jurídicas hospedadas na nuvem. No entanto, setores altamente regulamentados — defesa, energia, setor público — ainda preferem modelos locais ou de nuvem soberana para questões que envolvem dados classificados ou de infraestrutura crítica. As configurações híbridas persistem como arquiteturas de transição, hospedando conteúdo sensível em clusters privados enquanto aproveitam a análise em nuvem para conjuntos de dados menos restritos. Melhorias contínuas em criptografia, enclaves seguros e redes de confiança zero estão reduzindo o ceticismo residual, abrindo caminho para uma penetração mais profunda da nuvem durante o horizonte de previsão.

Por Usuário Final: Liderança dos Serviços Financeiros Enfrenta Desafio da Área da Saúde

O setor de BFSI manteve sua liderança com 21,05% do tamanho do mercado de descoberta eletrônica em 2025, impulsionado pelo rigoroso escrutínio regulatório, pela fiscalização contra lavagem de dinheiro e pelos litígios de valores mobiliários de alto valor. No entanto, saúde e ciências da vida é o segmento de maior impulso, registrando um CAGR de 11,24% à medida que a expansão dos registros médicos eletrônicos e as obrigações da HIPAA intensificam a complexidade da descoberta. As empresas farmacêuticas também lidam com evidências de ensaios clínicos e disputas de patentes, impulsionando ainda mais a demanda especializada.

Os operadores de tecnologia e telecomunicações permanecem usuários intensivos devido a reivindicações de propriedade intelectual, enquanto as agências do setor público modernizam as ferramentas de descoberta para cumprir os mandatos de transparência. Plugins específicos por setor — módulos de retenção alinhados à FINRA, scripts de redação em conformidade com a HIPAA — ajudam os fornecedores a defender prêmios de preço e ampliar as vantagens verticais.

Análise Geográfica

A América do Norte contribuiu com 40,75% da receita em 2025, com base na jurisprudência estabelecida, nos litígios prolíficos e em um denso ecossistema de prestadores de serviços. Os líderes de mercado com sede na região — Microsoft, IBM, OpenText e Relativity — definem roteiros de produtos que repercutem globalmente. O crescimento, no entanto, está moderando à medida que a adoção da nuvem se aproxima da saturação e os escritórios de advocacia finalizam as implementações de inteligência artificial. Os fornecedores agora enfatizam módulos de valor agregado, como modelagem preditiva de resultados e triagem automatizada de privilégios, para defender a participação de carteira.

A Ásia-Pacífico está prevista para crescer a um CAGR de 11,05% até 2031, impulsionada pela expansão dos estatutos de responsabilidade corporativa e pelo aumento da atividade de negócios transfronteiriços. As disposições limitadas de descoberta do Japão e a ausência de privilégio advogado-cliente criam demanda por fluxos de trabalho híbridos que combinam processamento de dados local com centros de análise offshore. Austrália, Índia e Singapura lideram a harmonização regulatória que alinha as normas locais de divulgação com as melhores práticas globais, acelerando a adoção de plataformas. Os fornecedores bem-sucedidos na APAC localizam interfaces de usuário, oferecem centros de dados regionais e cultivam equipes locais de resposta a incidentes para satisfazer as preocupações com soberania de dados.

A Europa continua com adoção constante enquanto navega pelas restrições de transferência de dados impostas pelo GDPR. Os fornecedores que oferecem hospedagem na região, gerenciamento detalhado de consentimento e redação automatizada de informações de identificação pessoal ganham preferência em licitações competitivas. A divergência pós-Brexit nas regras do Reino Unido exige mecanismos de conformidade modulares capazes de alternar políticas de retenção e exclusão por jurisdição. A América Latina e o Oriente Médio e África permanecem incipientes, mas a crescente cooperação regulatória com agências dos EUA está levando as corporações multinacionais a pré-implantar infraestrutura de descoberta antes que as ações de fiscalização se materializem.

Panorama regulatório

As obrigações de descoberta eletrônica são moldadas por requisitos de processo civil, regras de privacidade e estatutos de soberania de dados que regem a coleta, preservação, revisão e transferência transfronteiriça de informações armazenadas eletronicamente (ESI). Nos Estados Unidos, a FRCP 26 e as ordens gerais dos tribunais federais relacionadas continuam a ancorar as expectativas de proporcionalidade e preservação de boa-fé, enquanto os requisitos federais de manutenção de registros para mensagens eletrônicas sob 44 USC 2912 reforçam as práticas de retenção e descarte defensável em processos do setor público. No nível estadual, a California Privacy Protection Agency colocou em vigor as regulamentações finais da CCPA em janeiro de 2026, abrangendo avaliações de risco, tecnologia de tomada de decisão automatizada e auditorias de cibersegurança, o que empurra os programas de descoberta em direção a uma documentação de governança mais formal e testes de controle.

Fora dos Estados Unidos, as restrições de transferência de dados moldam cada vez mais o desenho dos fluxos de trabalho de e-discovery. A China implementou as Measures for Certification of Cross-Border Personal Information Transfer em janeiro de 2026 como parte da estrutura de conformidade da PIPL, reforçando a necessidade de processamento localizado, opções de hospedagem no país e mecanismos de transferência controlada para multinacionais. Os órgãos de padronização do setor também estão reforçando as diretrizes de protocolo para defensibilidade: a EDRM emitiu um Annotated ESI Protocol 2026 atualizado em maio de 2026 (atualizando elementos de metadados e proporcionalidade) e expandiu as diretrizes IGRM v4.1 em junho de 2026 para abordar a privacidade na era da IA e a governança de informações interfuncional, o que influencia a forma como os fornecedores documentam a cadeia de custódia, o uso de IA e os fluxos de trabalho prontos para auditoria.

Análise da cadeia de valor

A cadeia de valor da descoberta eletrônica abrange a origem e governança de dados até a coleta, processamento, revisão, produção e apresentação, com dependência crescente de infraestrutura em nuvem e software especializado. As empresas geram evidências em e-mail, plataformas de colaboração, dispositivos móveis e aplicativos em nuvem, e depois aplicam políticas de retenção legal e preservação apoiadas por conectores e recursos de journaling. A coleta e o processamento dependem cada vez mais de IaaS/PaaS de hyperscalers (notavelmente AWS e Microsoft Azure) para escalar a ingestão e a análise, alimentando plataformas SaaS como Relativity, OpenText e Everlaw, bem como suítes forenses como Exterro FTK. Provedores de serviços gerenciados e parceiros de consultoria apoiam os projetos de ponta a ponta, fornecendo mão de obra de revisão, ajuste de modelos e operacionalização de processos defensáveis para clientes regulados.

Os gargalos se concentram em torno de fontes de dados de alta velocidade e difíceis de preservar (mensagens efêmeras e fora do canal, como WhatsApp, Signal e Slack) e em torno do ônus de governança introduzido pela IA generativa. À medida que tribunais e partes examinam mais de perto os fluxos de trabalho assistidos por IA, as plataformas precisam produzir registros verificáveis, amostragem de validação e trilhas de auditoria de fluxo de trabalho, o que desloca a diferenciação para a prontidão forense em vez de apenas a capacidade de processamento. O mesmo escrutínio eleva as decisões de privilégio e confidencialidade a etapas mais iniciais do planejamento de aquisição, porque a escolha da ferramenta e a arquitetura de hospedagem afetam como prompts, interações de modelo e conteúdo de casos sensíveis são capturados, protegidos e produzidos entre jurisdições.

Cenário Competitivo

O mercado de descoberta eletrônica exibe concentração moderada. As principais plataformas — Relativity, Microsoft Purview, IBM, OpenText, Exterro e KLDiscovery — comandam coletivamente uma participação de receita estimada de 55-60%, enquanto uma longa cauda de especialistas boutique compete com base em expertise vertical e presença regional. A direção estratégica está cada vez mais centrada em três alavancas: Transparência de IA, Escala em Nuvem e Convergência de Portfólio.

A avaliação de USD 3,6 bilhões da Relativity e a maioria da receita proveniente da nuvem demonstram a confiança do mercado de capitais no crescimento liderado por assinaturas. A aquisição da HashiCorp pela IBM por USD 6,4 bilhões fortalece a orquestração multinuvem, impulsionando indiretamente a flexibilidade da plataforma de e-discovery.

A desinvestimento da OpenText de sua unidade de modernização de aplicativos liberou capital para investimento em inteligência artificial, enquanto o CAGR de 30% da Exterro e sua expansão na Índia sinalizam uma escalada geográfica agressiva. A intensidade competitiva está prestes a aumentar à medida que fornecedores de inteligência artificial generativa de uso geral miram verticais jurídicas adjacentes, mas os incumbentes mantêm posições defensáveis por meio de ontologias de domínio profundas, modelos jurídicos pré-treinados e relacionamentos de canal de longa data.

Líderes do Setor de Descoberta Eletrônica

Relativity ODA LLC

Microsoft Corporation

OpenText Corporation

IBM Corporation

Exterro Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de modernização se concentram na expansão da superfície de coleta e no fortalecimento dos controles de governança onde as evidências são criadas, particularmente na colaboração em nuvem e nos fluxos de trabalho emergentes de IA. O processamento do Microsoft Teams a mais de 1 trilhão de páginas por ano ressalta a pressão de escala sobre a retenção legal, a busca e a revisão, enquanto o trabalho híbrido expande os dados dos custodiantes para dispositivos pessoais e aplicativos de consumo. Os fornecedores que conseguem unificar conectores, aplicação de políticas e análises em um único fluxo de trabalho podem substituir soluções pontuais fragmentadas, especialmente quando os clientes exigem residência de dados específica por região e redação automatizada para navegar pelas restrições do GDPR, CCPA e transferência transfronteiriça.

Os movimentos de produto e de mercado em 2026 também mostram uma mudança do e-discovery isolado para sistemas operacionais mais amplos de inteligência de dados jurídicos e investigação. A DISCO apresentou uma plataforma tudo incluído em fevereiro de 2026 que reúne eDiscovery, ferramentas de IA e fluxos de trabalho de casos sob um modelo transparente por GB, criando um caminho de aquisição para equipes sensíveis a custos que ainda precisam de automação avançada. A Relativity expandiu sua presença em IA em junho de 2026 por meio da aquisição da Gavel, trazendo redação nativa de IA e automação de documentos para os fluxos de trabalho do Microsoft Word, e também impulsionou oportunidades voltadas ao governo com o Relativity FOIA dentro do ambiente RelativityOne Government certificado FedRAMP Class C. Juntos, esses movimentos destacam aberturas para plataformas e provedores de serviços que operacionalizam o uso defensável de IA (registro, validação e cadeia de custódia) ao mesmo tempo em que reduzem a economia unitária da revisão e atendem aos requisitos de conformidade do setor público e de setores regulados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Exterro lançou o ARMOUR for FTK, uma capacidade de IA agêntica para investigações forenses remotas dentro de sua plataforma FTK Central. O lançamento expande a automação nas etapas de aquisição e triagem que frequentemente precedem o processamento de e-discovery, estreitando o vínculo entre a perícia e os fluxos de trabalho de revisão subsequentes.

- Junho de 2026: A Relativity adquiriu a Gavel, uma empresa de tecnologia jurídica nativa de IA, para integrar a redação orientada por IA e a automação de documentos diretamente nos fluxos de trabalho do Microsoft Word. O acordo estende o posicionamento da Relativity do e-discovery para a inteligência de dados jurídicos em estágios mais iniciais do trabalho de casos, aumentando a fidelização da plataforma em torno da criação e revisão de documentos.

- Maio de 2026: A Relativity anunciou uma integração com a Claude Compliance API para permitir a coleta nativa de registros de atividade e conteúdo de conversas do Claude Enterprise. A ampliação da coleta para sistemas empresariais de IA generativa apoia clientes regulados que precisam de visibilidade auditável sobre comunicações e produtos de trabalho assistidos por IA durante investigações e descobertas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de descoberta eletrônica abrange as ferramentas e serviços utilizados para identificar, preservar, coletar, processar, revisar e produzir informações armazenadas eletronicamente para processos legais e investigações, onde o resultado apoia a divulgação defensável e a preparação de casos.

Exclusões de escopo: excluímos cibersegurança geral, hardware de armazenamento e ferramentas padrão de gerenciamento de conteúdo quando não são adquiridas especificamente para fluxos de trabalho de e-discovery.

Visão geral da segmentação

- Por Serviço

- Serviços Profissionais

- Serviços Gerenciados

- Serviços de Consultoria e Pós-Implementação

- Por Software

- E-discovery e Avaliação Inicial de Casos

- Retenção Legal e Preservação

- Processamento e Triagem de Dados

- Revisão e Análise de Documentos

- Produção e Apresentação

- Por Implantação

- SaaS / Nuvem

- Local

- Hospedado / Híbrido

- Por Usuário Final

- Governo e Setor Público

- BFSI

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Energia e Serviços Públicos

- Transporte e Logística

- Mídia e Entretenimento

- Varejo e Comércio Eletrônico

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa identificando o contexto legal e de conformidade que impulsiona a adoção, e depois mapeia esses fatores para padrões de gastos com tecnologia que podem ser acompanhados ano a ano. Para este mercado, revisamos fontes públicas como regras e orientações de tribunais dos EUA, publicações governamentais e regulatórias, divulgações estatísticas de agências que reportam sobre o sistema de justiça, e materiais de padrões ou referência de órgãos setoriais reconhecidos.

Para manter o modelo ancorado no comportamento de compra real, também utilizamos registros de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável para entender como a precificação é empacotada (assinatura, por caso, revisão baseada em uso) e como a entrega está mudando com a nuvem e a automação. Quando necessário, consultamos assinaturas pagas para informações financeiras e de inteligência de empresas, notícias e finanças, e bases de dados de patentes para verificar cronogramas e direções de gastos. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Entrevistas primárias foram usadas para verificar o que as fontes documentais não conseguem mostrar claramente, especialmente a combinação entre software e serviços, os tamanhos típicos de casos, e como os volumes de revisão se movem com a atividade regulatória. Conversamos com partes interessadas de fornecedores, operações jurídicas e compradores nas principais regiões, e depois usamos suas contribuições para refinar hipóteses sobre estrutura de preços, mix de implantação e velocidade de adoção, seguido de recontatos direcionados quando as respostas divergiam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | APAC: 44% |

| Nível médio: 54% | Líderes funcionais/de unidade: 29% | EMEA: 35% |

| Empresas menores: 19% | Gerentes: 57% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down e bottom-up. Primeiro, reconstruímos um conjunto de demanda a partir de indicadores ligados à atividade de e-discovery, e depois verificamos os totais usando aproximações seletivas de fornecedores e canais. No lado top-down, traduzimos a intensidade de litígios e investigações, os sinais de crescimento de dados empresariais e os gatilhos de conformidade em volumes esperados de fluxo de trabalho de e-discovery, que são então avaliados usando faixas de preços realistas.

As principais entradas que acompanhamos neste mercado incluem a parcela de casos que utilizam implantação em nuvem, o volume típico de dados tratado por caso, as horas de revisão e a penetração de automação, a combinação entre assinaturas de software e serviços gerenciados, e como os preços por GB ou por usuário mudam em maior escala. Quando é necessária uma verificação bottom-up, usamos amostras de preços, estruturas contratuais conhecidas e indicadores de receita publicamente visíveis para estimar uma faixa de gastos implícita, e depois fechamos lacunas remanescentes com premissas conservadoras confirmadas em entrevistas. As previsões são produzidas usando análise de cenários apoiada por visões de especialistas sobre pressão regulatória, adoção de revisão assistida por IA e restrições orçamentárias dos compradores, o que ajuda a manter a perspectiva razoável quando variáveis individuais se movem mais rápido do que o esperado.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como o ritmo de migração para a nuvem, indicadores de atividade de serviços jurídicos e mudanças visíveis nos modelos de precificação, e depois as variações são investigadas antes de finalizar os números. Quando uma região ou segmento apresenta um salto incomum, reabrimos as premissas e acionamos acompanhamentos adicionais com especialistas para confirmar se isso reflete uma mudança real de mercado ou um artefato de modelagem.

Internamente, realizamos uma revisão em múltiplas etapas, incluindo verificações cruzadas entre regiões e uma passagem final de consistência para manter a definição estável ao longo dos anos. Os relatórios são atualizados anualmente, e ajustes intermediários são feitos quando ocorrem eventos materiais, como grandes ações regulatórias ou mudanças claras de precificação em pacotes comuns. Antes da entrega, os analistas concluem uma última verificação de atualização para que os clientes recebam a visão mais atual disponível no momento da publicação.

Tamanho do mercado de descoberta eletrônica da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a descoberta eletrônica frequentemente diferem porque as empresas não tratam os mesmos itens de gastos da mesma forma, e o ano utilizado para precificação e moeda pode mudar o valor de destaque. As diferenças também vêm de como o software e os serviços são contabilizados quando os contratos agrupam mão de obra de revisão, hospedagem e análises em uma única taxa combinada.

A variação é geralmente impulsionada pela cadência de atualização, pelo momento exato usado para a conversão de moeda em consolidações globais, e se a precificação é modelada como fixa, combinada ou escalonada por uso conforme os volumes de dados aumentam. Quando sinais de precificação trimestral e verificações baseadas em entrevistas são usados para revalidar a lógica do preço médio de venda antes do corte final, os totais tendem a se alinhar mais estreitamente com o que os compradores realmente pagam, o que é a disciplina orientada por atualização aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,14 bilhões de USD (2026) | |

| Consultoria Global A | 18,73 bilhões de USD (2025) | Utiliza um ano-base diferente e provavelmente avalia um pacote mais amplo de gastos, de modo que o nível de precificação implícito e a agregação de serviços podem ser mais altos mesmo antes de serem aplicadas as premissas de previsão. |

| Editora do Setor B | 17,11 bilhões de USD (2024) | Ancora a estimativa mais cedo no ciclo, e o aumento proveniente da adoção da nuvem e da revisão assistida por IA pode ser parcialmente projetado para anos posteriores, o que reduz o valor do ano corrente em comparação com entradas de precificação e mix mais recentes. |

Observando os três valores em conjunto, a principal lição é que o momento e o tratamento de precificação podem mover o mercado por uma margem significativa mesmo quando todos estão discutindo o mesmo fluxo de trabalho geral. Ao manter o escopo vinculado aos gastos específicos de e-discovery e ao verificar repetidamente a progressão do ASP e o momento de conversão regional, a estimativa permanece rastreável a entradas claras que podem ser revisitadas e atualizadas de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de descoberta eletrônica?

O tamanho do mercado de descoberta eletrônica atingiu USD 18,14 bilhões em 2026.

Com que rapidez se espera que o mercado de descoberta eletrônica cresça?

O mercado está projetado para expandir a um CAGR de 9,40%, atingindo USD 28,42 bilhões até 2031 no período de 2026-2031.

Qual segmento de serviço lidera o mercado de descoberta eletrônica?

Os serviços gerenciados lideraram com 45,72% de participação do mercado de descoberta eletrônica em 2025, à medida que as organizações terceirizaram tarefas complexas de descoberta.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O CAGR de 11,05% da Ásia-Pacífico é impulsionado por estruturas mais rígidas de responsabilidade corporativa e pelo aumento de investigações transfronteiriças que exigem ferramentas avançadas de descoberta.

Página atualizada pela última vez em: