Tamanho e Participação do Mercado de Geração de Linguagem Natural

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

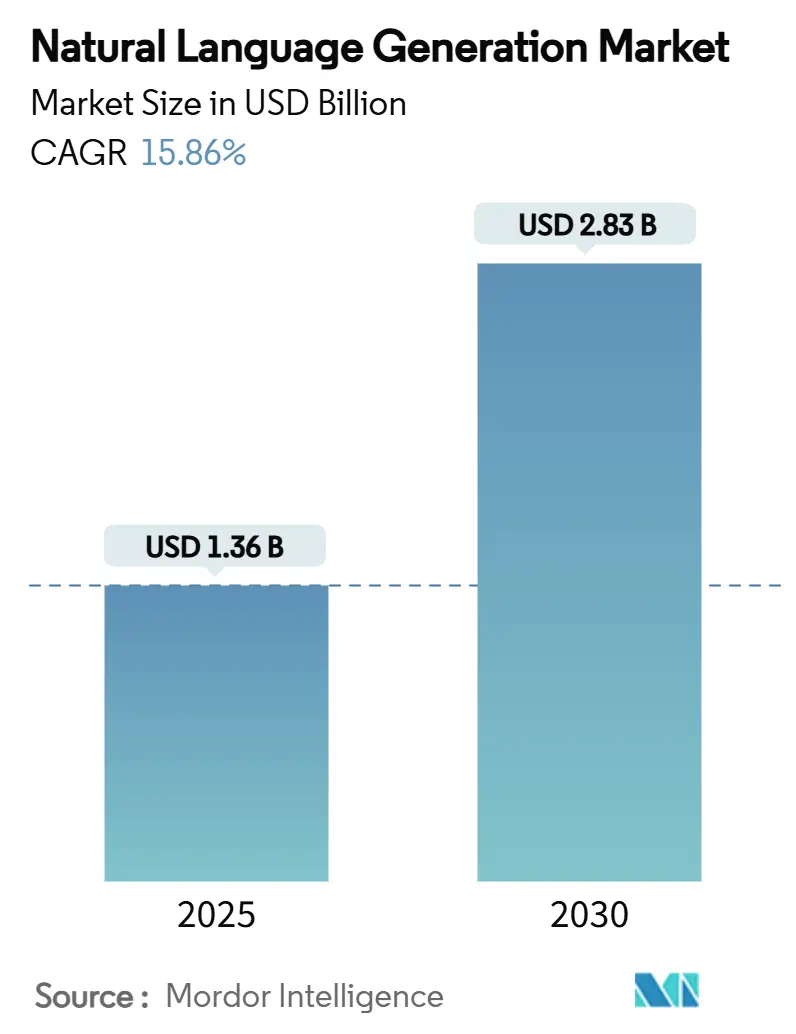

| Tamanho do Mercado (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geração de Linguagem Natural por Mordor Intelligence

O tamanho do mercado de geração de linguagem natural está em USD 1,36 bilhão em 2025 e tem previsão de atingir USD 2,83 bilhões até 2030, expandindo-se a uma CAGR de 15,86%. A crescente demanda empresarial por conteúdo contextual e multilíngue, a redução dos custos de inferência de grandes modelos de linguagem e a expansão das opções de implantação em nuvem e borda sustentam essa aceleração. Os primeiros adotantes no varejo, serviços financeiros e saúde registram ganhos mensuráveis com a automação de conteúdo hiperpersonalizado, enquanto a queda nos preços de API elimina as barreiras históricas de custo para pequenas e médias empresas. Modelos leves otimizados para borda agora geram 11 tokens por segundo em dispositivos com recursos limitados, permitindo a geração de narrativas em tempo real para agentes autônomos em aplicações de IoT e automotivas.[1]arXiv, "Inferência de Modelos de Linguagem com Prioridade na Borda: Modelos, Métricas e Compensações," arxiv.org Estruturas regulatórias como a Lei de IA da UE incentivam a IA explicável, direcionando setores altamente regulamentados para arquiteturas híbridas de geração de linguagem natural que equilibram transparência com sofisticação linguística.

Principais Conclusões do Relatório

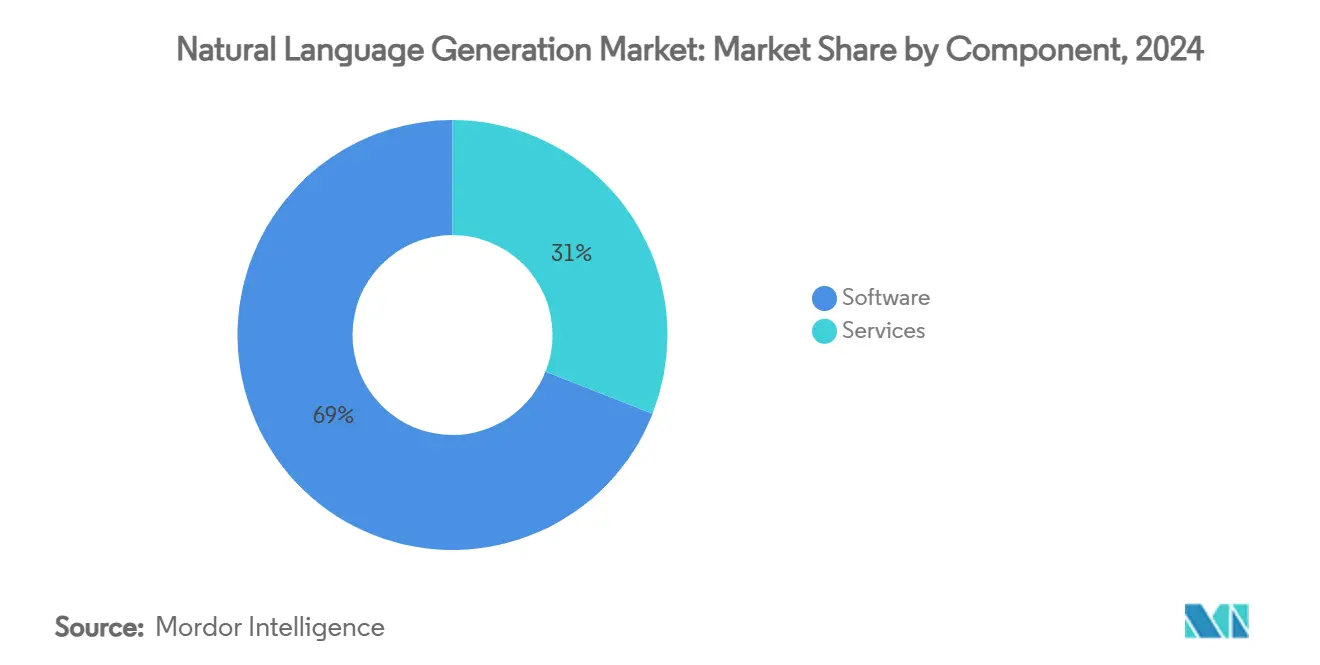

- Por componente, o software capturou 69,04% da participação do mercado de geração de linguagem natural em 2024. Os serviços têm projeção de expansão a uma CAGR de 19,35% até 2030, a mais rápida entre todos os componentes.

- Por modo de implantação, as soluções em nuvem detinham 62,87% do tamanho do mercado de geração de linguagem natural em 2024, enquanto as arquiteturas híbridas habilitadas para borda avançam a uma CAGR de 17,28%.

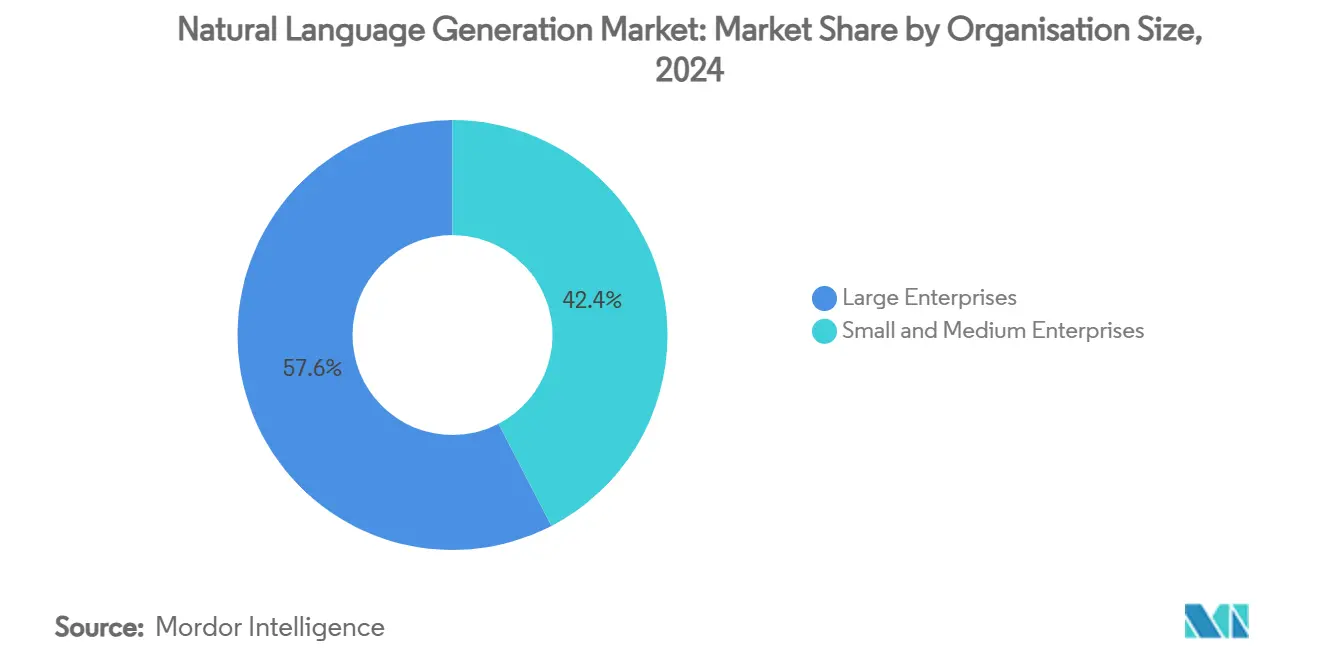

- Por porte da organização, as grandes empresas responderam por 57,61% da participação do mercado de geração de linguagem natural em 2024; as pequenas e médias empresas crescem a uma CAGR de 19,05% durante 2025-2030.

- Por vertical do setor, o BFSI liderou com 23,47% de participação na receita em 2024; saúde e ciências da vida têm previsão de expansão a uma CAGR de 18,62% até 2030.

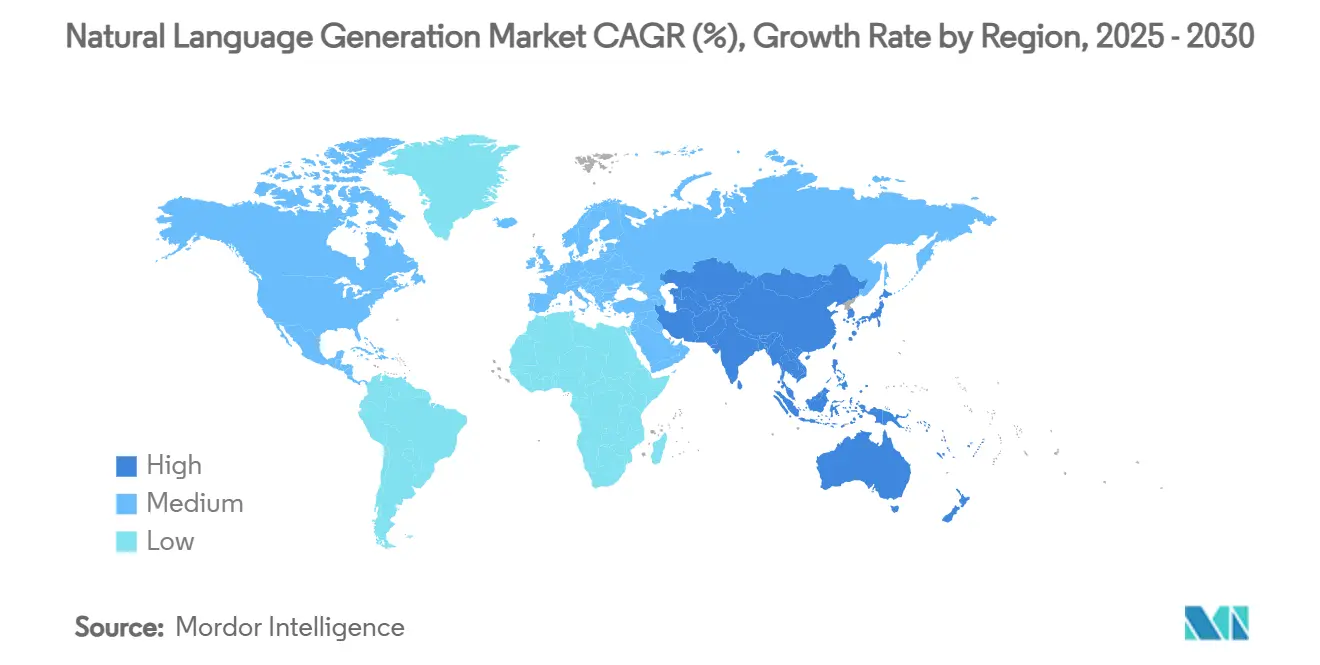

- Por geografia, a América do Norte dominou com 38,51% de participação na receita em 2024, enquanto a Ásia-Pacífico tem previsão de progressão a uma CAGR de 20,09% até 2030.

Tendências e Perspectivas do Mercado Global de Geração de Linguagem Natural

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conteúdo hiperpersonalizado em escala aumenta o ROI para empresas com foco digital | +3.2% | Global, com concentração na América do Norte e UE | Médio prazo (2-4 anos) |

| Geração de narrativas em tempo real necessária para copilotos de IA Generativa e agentes autônomos | +4.1% | Global, adoção antecipada na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Queda rápida nos custos de inferência de grandes modelos de linguagem (LLM) amplia a adoção por PMEs | +2.8% | Global, com impacto particularmente significativo na APAC e mercados emergentes | Curto prazo (≤ 2 anos) |

| Pressão regulatória por IA explicável favorece a geração de linguagem natural baseada em modelos em setores regulamentados | +1.9% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Demanda por automação de experiência do cliente multilíngue em mercados emergentes (idiomas de Nível 2) | +2.3% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Implantação na borda de modelos leves de geração de linguagem natural em dispositivos IoT e automóveis | +1.5% | Global, liderado por polos de manufatura da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conteúdo hiperpersonalizado em escala aumenta o ROI

Empresas que implantam geração de linguagem natural em marketing, serviços e operações relataram melhorias nas taxas de conversão de até 25% e múltiplos de ROI multifuncionais superiores a 3 vezes.[2]Salesforce, "Anúncio de Disponibilidade Geral do Agentforce," salesforce.com Os mecanismos de personalização em tempo real sintetizam sinais de comportamento do cliente em descrições dinâmicas de produtos e resumos de investimentos, preservando a consistência da voz da marca em milhões de interações. A adoção se acelera à medida que as ferramentas de design de modelos se tornam acessíveis a funcionários não técnicos, reduzindo os gargalos de engenharia de prompts. A diferenciação competitiva depende cada vez mais da amplitude de canais que um único modelo pode atender, desde a web e e-mail até assistentes de voz. Os fornecedores com controles robustos de governança de conteúdo ganham preferência em verticais regulamentadas onde trilhas de auditoria de mensagens são obrigatórias.

Geração de narrativas em tempo real para copilotos de IA Generativa e agentes autônomos

Os requisitos de latência abaixo de um segundo para copilotos deslocaram as prioridades arquitetônicas para a quantização de modelos com eficiência de memória e pilhas de inferência de borda de alto rendimento.[3]Microsoft Tech Community, "TaskWeaver: Estrutura para IA Agêntica," microsoft.com Os agentes de atendimento ao cliente devem gerar explicações contextuais, justificativas de ações e instruções de acompanhamento sem viagens de ida e volta à nuvem, apoiando tanto a supervisão humana quanto a auditoria regulatória. As montadoras automotivas estão incorporando pequenos modelos de linguagem em unidades de infoentretenimento para fornecer orientação de voz a bordo e resumos de saúde do veículo. O mercado de geração de linguagem natural, consequentemente, registra maior demanda por cadeias de ferramentas que integram execução de código com relatórios narrativos, reduzindo o tempo de obtenção de valor para implantações de IA agêntica.

Queda rápida nos custos de inferência de LLM amplia a adoção por PMEs

Os provedores de API reduziram coletivamente as taxas por token em até 50% entre 2024 e 2025, tornando a geração de linguagem natural de nível empresarial acessível para empresas com recursos limitados. Descontos por volume e planos de pagamento conforme o uso eliminam obstáculos de compromisso mínimo, enquanto modelos de base multilíngues cobrem idiomas de Nível 2 prontos para uso. As PMEs agora integram descrições de produtos automatizadas, artigos de base de conhecimento e scripts de suporte ao cliente em semanas, em vez de meses. Essa barreira de entrada mais baixa acelera a penetração do mercado de geração de linguagem natural em economias emergentes, onde a cobertura de idiomas locais anteriormente exigia treinamento personalizado dispendioso.

Pressão regulatória por IA explicável favorece a geração de linguagem natural baseada em modelos

A Lei de IA da UE e as regras de análise preditiva da SEC exigem raciocínio auditável para saídas algorítmicas, motivando organizações financeiras e de saúde a recorrer a sistemas de geração de linguagem natural baseados em modelos ou híbridos. As camadas de estrutura baseadas em regras restringem as saídas generativas a domínios predefinidos, minimizando o risco de alucinação e simplificando os relatórios de conformidade. Em ambientes clínicos, os resumos de alta automatizados devem corresponder a padrões de codificação estruturada, como o CID-10, enfatizando pipelines de geração controlada que combinam fluência neural com validação simbólica. Os fornecedores que oferecem painéis de rastreabilidade e avaliações de risco automatizadas se diferenciam nos ciclos de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de dados de treinamento de alta qualidade específicos do domínio | -2.4% | Global, particularmente aguda em setores especializados | Médio prazo (2-4 anos) |

| Crescentes preocupações com desinformação gerada por IA e responsabilidade legal | -1.8% | Global, com foco regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Complexidade de integração com pilhas legadas de gestão de conteúdo | -1.6% | Global, concentrada em grandes empresas com infraestrutura de TI estabelecida | Médio prazo (2-4 anos) |

| Dependência de fornecedor devido a ecossistemas de modelos proprietários | -1.3% | Global, com preocupação particular nos setores regulamentados da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de dados de treinamento de alta qualidade específicos do domínio

Os conjuntos de dados industriais curados permanecem escassos, inflando os cronogramas dos projetos à medida que as empresas gastam até 90% dos orçamentos em limpeza e anotação de dados. Os casos de uso em saúde encontram obstáculos adicionais de privacidade sob a HIPAA, limitando o acesso a notas clínicas indispensáveis para uma sumarização precisa. As instituições financeiras investem dezenas de milhões anualmente em esforços de redação e rotulagem de documentos antes do ajuste fino do modelo. Os mercados emergentes enfrentam escassez semelhante em corpora técnicos em idiomas locais, atrasando a implantação e amortecendo a trajetória de crescimento do mercado de geração de linguagem natural.

Crescentes preocupações com desinformação gerada por IA e responsabilidade legal

As empresas da Fortune 500 quadruplicaram as divulgações de risco de IA desde 2022, refletindo a crescente incerteza sobre a precisão do conteúdo e a responsabilidade subsequente. As empresas de mídia preocupam-se com danos à reputação decorrentes de erros factuais inadvertidos, enquanto as seguradoras lidam com a precificação de novas categorias de cobertura para sinistros relacionados à IA. As abordagens regulatórias divergem globalmente: a UE exige transparência rigorosa para aplicações de alto risco, enquanto várias jurisdições da Ásia-Pacífico adotam diretrizes mais flexíveis, complicando os lançamentos globais. As empresas respondem com supervisão humana no ciclo, compensando parcialmente os ganhos de produtividade da geração de linguagem natural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços impulsionam a complexidade de implementação

O software continuou a dominar com 69,04% da participação do mercado de geração de linguagem natural em 2024. No entanto, a receita de serviços está crescendo a uma CAGR de 19,35% porque as empresas requerem expertise em engenharia de prompts, integração de fluxo de trabalho e governança contínua de modelos. Os principais integradores de sistemas entregam contratos baseados em resultados que cobrem preparação de dados, validação de conformidade e retreinamento periódico. Os modelos de serviços gerenciados atraem organizações que carecem de talentos internos em IA, mas buscam rápido tempo de obtenção de valor. Essa mudança amplia o mercado endereçável de geração de linguagem natural, posicionando as consultorias ao lado dos fornecedores de software como principais criadores de valor.

O impulso dos serviços também reflete a crescente demanda por suporte à gestão de mudanças. Os líderes de linha de negócios precisam de orientação sobre quando incorporar mecanismos de geração de linguagem natural em cadeias de fornecimento de conteúdo, como redesenhar fluxos de trabalho de aprovação e quais métricas validam o sucesso. Os pacotes de otimização no estilo de retainer respondem por uma parcela crescente dos gastos pós-implantação, reforçando a mudança do setor de geração de linguagem natural em direção a fluxos de receita recorrentes.

Por Modo de Implantação: A dominância da nuvem enfrenta o desafio da computação de borda

As plataformas em nuvem capturaram 62,87% do tamanho do mercado de geração de linguagem natural em 2024, mas as arquiteturas híbridas que combinam treinamento em nuvem com inferência na borda estão se expandindo a uma CAGR de 17,28%. As organizações direcionam consultas de alta complexidade para modelos em nuvem enquanto processam tarefas sensíveis à latência localmente, alcançando conformidade com os mandatos de residência de dados. Empresas automotivas, de manufatura e de telecomunicações lideram a adoção de geração em dispositivo para evitar congestionamento de rede e garantir a continuidade do serviço.

As estratégias com prioridade na borda se aceleram à medida que o hardware cliente equipado com GPU se torna mainstream e os formatos de modelos com eficiência de memória reduzem os requisitos de espaço. Os fornecedores de nuvem respondem com kits de ferramentas que compilam grandes checkpoints em runtimes quantizados direcionados a CPUs, NPUs e aceleradores embarcados. Essa interação garante receita sustentada em nuvem enquanto permite novas ofertas do mercado de geração de linguagem natural centradas em dispositivos.

Por Porte da Organização: A adoção por PMEs se acelera por meio da democratização de API

As grandes empresas comandaram 57,61% da participação do mercado de geração de linguagem natural em 2024 ao incorporar a geração de linguagem natural em suítes de comunicação omnicanal com clientes e pipelines de relatórios regulatórios. No entanto, as PMEs representam o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 19,05% com base em preços de API de baixo compromisso e painéis de orquestração de baixo código. As plataformas de comércio eletrônico do lado do comerciante geram automaticamente descrições de produtos, políticas de devolução e FAQs multilíngues, reduzindo os ciclos de criação de conteúdo de dias para minutos.

Os aportes de financiamento visam plataformas de autoatendimento que empacotam modelos, guias de estilo e análises em um único painel. Essas ofertas dispensam a necessidade de equipes de ciência de dados, democratizando o acesso e aumentando a taxa geral de penetração do mercado de geração de linguagem natural entre empresas com recursos limitados.

Por Vertical do Setor: A saúde emerge como oportunidade de alto crescimento

O BFSI permaneceu o maior adotante com 23,47% de participação na receita em 2024, impulsionado por relatórios regulatórios e resumos consultivos personalizados. Saúde e ciências da vida têm projeção de crescimento a uma CAGR de 18,62%, a mais rápida entre todas as verticais, à medida que os hospitais automatizam a documentação clínica, resumos de alta e narrativas de codificação de seguros. O manuseio preciso de terminologia e a auditabilidade tornam a geração de linguagem natural preferível à transcrição manual, melhorando diretamente a precisão do reembolso.

A manufatura usa a geração de linguagem natural para fichas de dados de segurança multilíngues e manuais de manutenção, enquanto o varejo se concentra em conteúdo dinâmico de produtos que eleva as taxas de conversão. Mídia e entretenimento experimenta com localização de roteiros e storyboards assistidos por IA, destacando a amplitude das aplicações do mercado de geração de linguagem natural além da automação de back-office.

Análise Geográfica

A América do Norte liderou com 38,51% de participação no mercado de geração de linguagem natural em 2024, apoiada por USD 14 bilhões em financiamento de capital de risco em IA generativa e caminhos claros de aquisição dentro de agências federais. As parcerias em nuvem entre setores aceleram as implantações, embora o risco de concentração em torno de um pequeno número de provedores de modelos de base levante preocupações estratégicas sobre a cadeia de suprimentos. A Europa prioriza a IA soberana e a explicabilidade, incentivando fornecedores domésticos e consórcios de código aberto. A Lei de IA da UE estabelece padrões rigorosos que influenciam o design de produtos globais, beneficiando fornecedores capazes de entregar saídas rastreáveis.

A Ásia-Pacífico registra a maior CAGR regional de 20,09% até 2030, sustentada pelos programas de financiamento nacional da China que canalizam bilhões para o desenvolvimento de modelos domésticos. O suporte a idiomas localizados é essencial em todo o Sudeste Asiático, estimulando parcerias entre hiperescaladores de nuvem e operadoras de telecomunicações regionais. A América do Sul, o Oriente Médio e a África permanecem incipientes, mas promissores, apoiados por agendas de digitalização governamental e infraestrutura de conectividade em melhoria. Coletivamente, essas dinâmicas sustentam um perfil de demanda geograficamente diversificado para o mercado de geração de linguagem natural.

Cenário Competitivo

O mercado de geração de linguagem natural permanece moderadamente fragmentado; nenhum fornecedor único controla mais de 15% de participação. Os gigantes da tecnologia competem em desempenho de modelos e amplitude do ecossistema, enquanto os provedores de software empresarial se diferenciam por meio de fluxos de trabalho adaptados ao domínio e ferramentas de conformidade. Os depósitos de patentes ultrapassaram 14.000 famílias até 2023, sinalizando um posicionamento intensificado de propriedade intelectual. As recentes integrações dos modelos IBM Granite no Salesforce Einstein ilustram a convergência de plataformas, oferecendo aos clientes cadeias de ferramentas integradas em vez de soluções pontuais.

Os desafiantes emergentes visam segmentos de PMEs mal atendidos com interfaces ricas em modelos e sem código, enquanto startups nativas de borda otimizam runtimes para ambientes com restrições de hardware. As parcerias estratégicas centram-se no compartilhamento de dados, implantações soberanas e programas conjuntos de entrada no mercado. O escrutínio regulatório contínuo sobre aquisições em grande escala pode desacelerar a consolidação, preservando espaço para inovação para especialistas de nicho e campeões regionais dentro do setor de geração de linguagem natural.

Líderes do Setor de Geração de Linguagem Natural

Alphabet Inc. (Google)

Microsoft Corporation

International Business Machines Corporation (IBM)

Amazon Web Services, Inc.

Salesforce, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Zhipu AI obteve USD 140 milhões de investidores apoiados pelo estado de Xangai para acelerar a comercialização de modelos e se preparar para o IPO, reforçando as ambições de IA soberana da China.

- Março de 2025: A Salesforce lançou o Agentforce 2dx, adicionando agentes multimodais proativos que se integram perfeitamente aos fluxos de trabalho empresariais, sinalizando uma mudança de copilotos conversacionais para orquestradores autônomos de processos.

- Janeiro de 2025: A OpenAI, L.L.C. introduziu o ChatGPT Gov no Microsoft Azure, permitindo que agências do governo dos EUA implantem serviços seguros de geração de linguagem natural em ambientes autorizados pelo FedRAMP.

- Outubro de 2024: A SAP aprimorou seu copiloto Joule com agentes colaborativos e uma estrutura de grafo de conhecimento, aguçando sua proposta de valor para clientes europeus regulamentados.

Escopo do Relatório Global do Mercado de Geração de Linguagem Natural

| Software |

| Serviços |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Mídia e Entretenimento |

| Manufatura |

| Outras Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Turquia | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Setor | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Mídia e Entretenimento | |||

| Manufatura | |||

| Outras Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Turquia | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de geração de linguagem natural até 2030?

A previsão é que o mercado atinja USD 2,83 bilhões até 2030, expandindo-se a uma CAGR de 15,86%.

Qual componente está crescendo mais rapidamente nas implantações de geração de linguagem natural?

Os serviços profissionais estão se expandindo a uma CAGR de 19,35% à medida que as empresas buscam expertise em integração, conformidade e otimização contínua.

Por que as PMEs estão adotando cada vez mais soluções de geração de linguagem natural?

Os preços de API baseados em tokens e as ferramentas de orquestração de baixo código eliminam grandes custos iniciais, permitindo que as PMEs automatizem a criação de conteúdo rapidamente.

Qual vertical do setor oferece o maior potencial de crescimento para os fornecedores de geração de linguagem natural?

Saúde e ciências da vida lideram com uma CAGR de 18,62% devido à automação da documentação clínica e às rigorosas necessidades de conformidade.

Como as estruturas regulatórias estão influenciando as escolhas de tecnologia de geração de linguagem natural?

Regras como a Lei de IA da UE priorizam a explicabilidade, direcionando organizações financeiras e de saúde para sistemas de geração de linguagem natural baseados em modelos ou híbridos com trilhas de auditoria transparentes.

Qual tendência emergente de implantação está remodelando as arquiteturas de geração de linguagem natural?

Os modelos híbridos de nuvem e borda executam o treinamento na nuvem enquanto realizam a inferência sensível à latência em dispositivos locais, reduzindo a largura de banda e atendendo aos requisitos de soberania de dados.

Página atualizada pela última vez em: