Tamanho e Participação do Mercado de Busca Corporativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

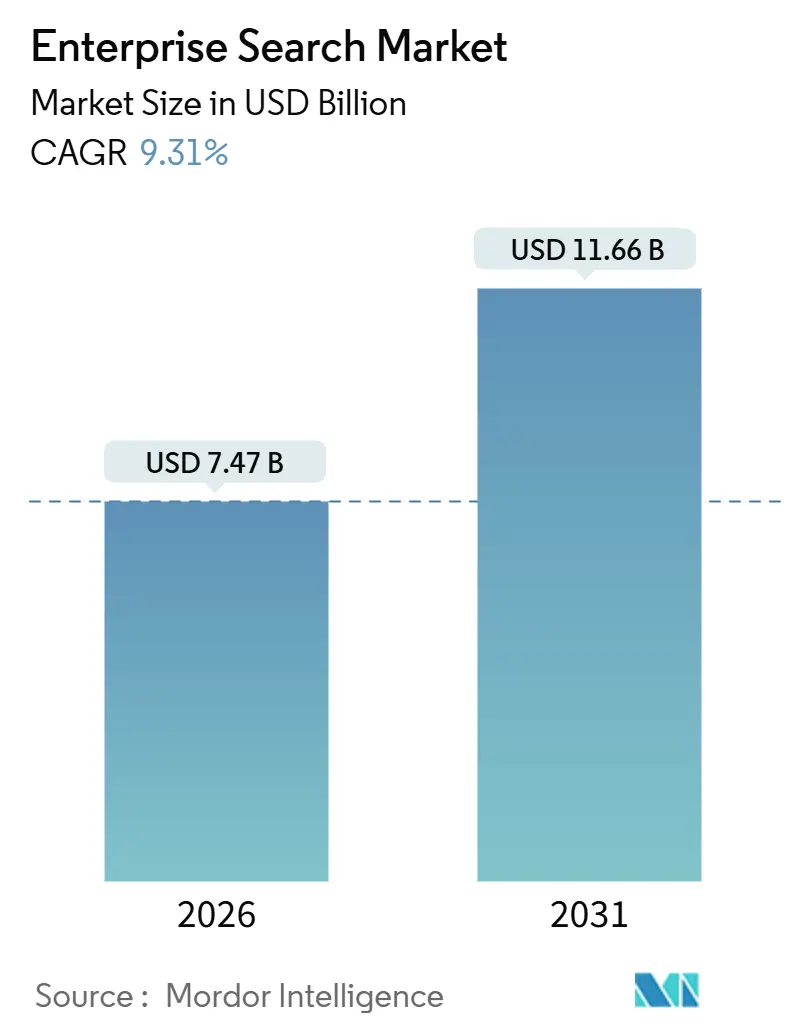

| Tamanho do Mercado (2026) | 7.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

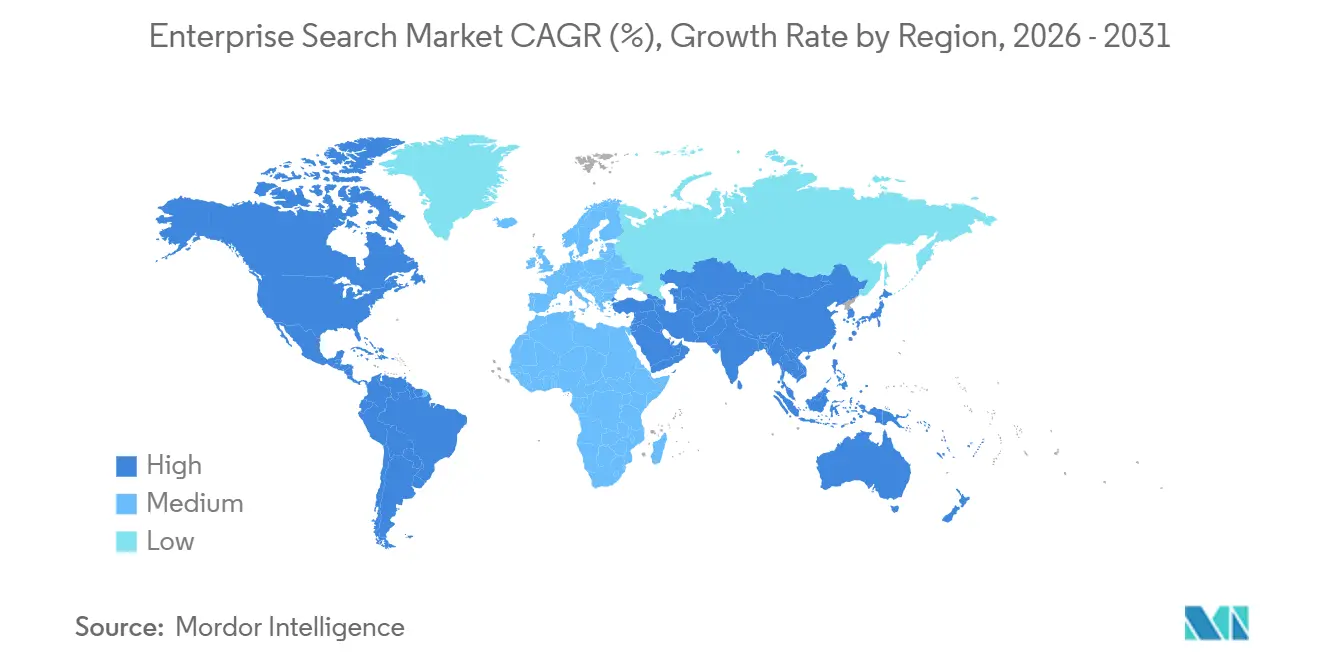

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Busca Corporativa por Mordor Intelligence

O tamanho do mercado de busca corporativa atingiu USD 7,47 bilhões em 2026 e deve chegar a USD 11,66 bilhões até 2031, refletindo um CAGR de 9,31%. O crescimento está se acelerando à medida que as organizações substituem mecanismos de correspondência de palavras-chave por arquiteturas neurais que combinam bancos de dados vetoriais, geração aumentada por recuperação e interfaces conversacionais. A implantação em nuvem continua a dominar porque os hiperescaladores agrupam indexação gerenciada, modelos de linguagem pré-treinados e escalabilidade elástica, o que reduz o custo total de propriedade tanto para grandes empresas quanto para pequenas e médias empresas. A demanda por expertise externa está crescendo; a receita de serviços se expande mais rapidamente do que as vendas de plataformas porque os modelos de relevância ajustados por domínio exigem treinamento iterativo e integração com repositórios legados. A adoção pelo setor se correlaciona com a intensidade regulatória; serviços bancários, financeiros e de seguros lideram em mandatos de conformidade, enquanto a área de saúde cresce rapidamente à medida que os hospitais disponibilizam dados de eventos adversos em tempo real.

Principais Conclusões do Relatório

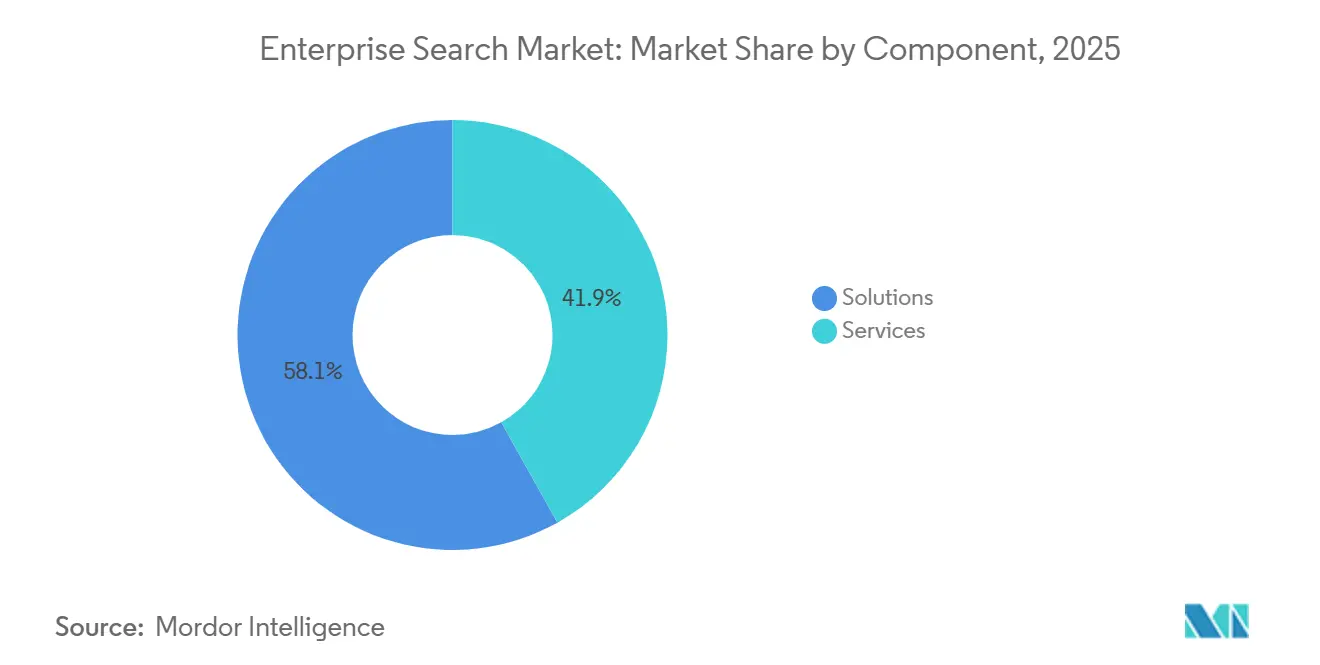

- Por componente, as Soluções capturaram 58,11% da participação do mercado de busca corporativa em 2025, enquanto o tamanho do mercado de busca corporativa para Serviços deve se expandir a um CAGR de 10,11% até 2031.

- Por modo de implantação, as implantações em nuvem comandaram 67,46% da participação do mercado de busca corporativa em 2025, e o tamanho do mercado de busca corporativa para nuvem deve avançar a um CAGR de 12,66% até 2031.

- Por tipo de busca, a busca por palavras-chave representou 46,32% da participação do mercado de busca corporativa em 2025, enquanto o tamanho do mercado de busca corporativa para busca conversacional e de processamento de linguagem natural está posicionado para crescer a um CAGR de 11,43% entre 2026 e 2031.

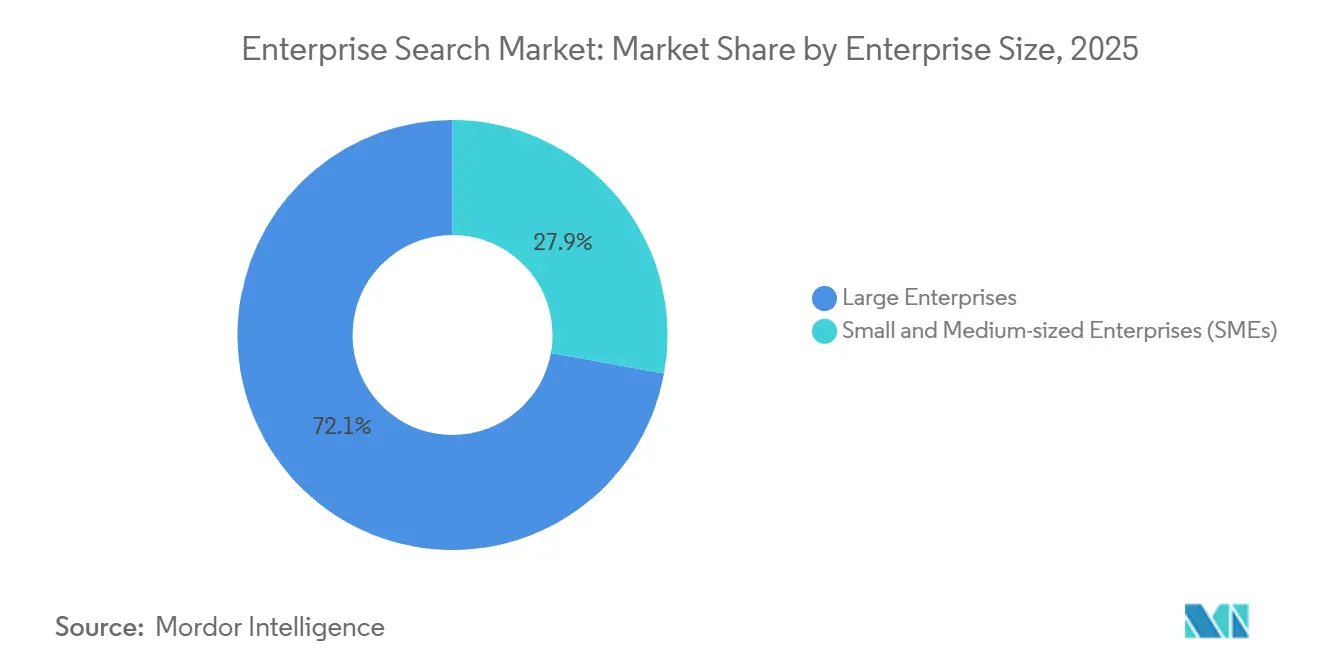

- Por porte da empresa, as grandes empresas detinham 72,13% da participação do mercado de busca corporativa em 2025, embora o tamanho do mercado de busca corporativa para pequenas e médias empresas deva crescer a um CAGR de 12,27% até 2031.

- Por vertical do setor, os serviços bancários, financeiros e de seguros comandaram 24,67% da participação do mercado de busca corporativa em 2025, enquanto o tamanho do mercado de busca corporativa para saúde e ciências da vida deve registrar um CAGR de 10,43% no mesmo horizonte.

- Por geografia, a América do Norte assegurou 37,84% da participação do mercado de busca corporativa em 2025, mas o tamanho do mercado de busca corporativa para a Ásia-Pacífico deve crescer a um CAGR de 11,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Busca Corporativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Explosivo em Dados Não Estruturados Corporativos | +2.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Migração Rápida de Cargas de Trabalho de Busca para Nuvem/SaaS | +1.8% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aumento Impulsionado por Smartphones em Consultas de Busca da Força de Trabalho Móvel | +1.3% | Núcleo da Ásia-Pacífico, transbordamento para Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Demanda por Interfaces de IA Conversacional Ajustadas por Domínio | +1.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão da Geração Aumentada por Recuperação para IA Generativa | +2.2% | Global, adoção inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Nuvem Soberana Impulsionando Busca Híbrida | +1.4% | Europa, Ásia- Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo em Dados Não Estruturados Corporativos

As empresas criaram 120 zettabytes de informação em 2024, e mais de 80% estava em formatos não estruturados, como e-mails, transcrições de chats e arquivos de vídeo.[1]Fonte: Instituto de Engenheiros Eletricistas e Eletrônicos, "Padrões para Bancos de Dados Vetoriais," ieee.org Os bancos de dados vetoriais incorporam esses ativos como tensores de alta dimensão para que os sistemas de busca possam localizar passagens semanticamente semelhantes em vez de correspondências exatas de palavras-chave. As instituições financeiras precisam recuperar comunicações em segundos durante auditorias de Basileia III e Dodd-Frank, motivando a rápida adoção de pipelines de busca neural que superam a lógica booleana. Na manufatura, a indexação de arquivos de projeto assistido por computador reduz o tempo de análise de causa raiz em quase um terço quando os técnicos usam consultas em linguagem natural para identificar boletins de serviço. Esses ganhos de produtividade demonstram por que os mecanismos de insight que recomendam próximas ações estão substituindo os mecanismos federados que apenas agregam resultados. O crescente volume e a diversidade dos dados, portanto, continuam sendo um impulsionador estrutural para o mercado de busca corporativa.

Migração Rápida de Cargas de Trabalho de Busca para Nuvem/SaaS

As cargas de trabalho em nuvem já representam dois terços do total de implantações e estão ampliando sua liderança porque eliminam despesas de capital para clusters locais e fornecem acesso imediato a modelos de linguagem pré-treinados. O Amazon Kendra indexa buckets S3 e bancos de dados relacionais sem infraestrutura gerenciada pelo cliente, reduzindo a sobrecarga operacional em cerca de 60% em comparação com stacks auto-hospedados. O Microsoft Azure Cognitive Search se integra ao Power BI e ao Dynamics 365 para que as unidades de negócios consultem interações com clientes dentro de aplicações familiares. Os setores regulamentados ainda preferem designs híbridos que indexam conteúdo sensível localmente enquanto roteiam documentos públicos para endpoints em nuvem. Os mandatos de nuvem soberana na Alemanha, França, Índia e China aceleram esse padrão ao impor regras de residência de dados, mas não desaceleram a adoção geral da nuvem; eles apenas moldam as escolhas de arquitetura.[2]Fonte: Instituto Nacional de Padrões e Tecnologia, "Publicação Especial 800-226," nist.gov

Demanda por Interfaces de IA Conversacional Ajustadas por Domínio

Funcionários treinados em chatbots de consumo agora esperam que os sistemas corporativos entendam a intenção em vez da sintaxe booleana. A busca conversacional cresce a um CAGR de 11,43%, o mais rápido de qualquer modalidade. O Relevance Generative Answering da Coveo reescreve os prompts dos usuários em embeddings, retorna parágrafos sintetizados e reduz o tempo de atendimento ao cliente em um quarto.[3]Fonte: Coveo, "Relevance Generative Answering," coveo.com Os médicos consultam prontuários eletrônicos com linguagem simples como "mostre-me pacientes diabéticos com HbA1c acima de oito" e recebem listas instantâneas que anteriormente exigiam múltiplas junções SQL. A adaptação de domínio continua sendo crítica porque os modelos de base construídos na Wikipédia têm desempenho ruim em documentos jurídicos ou patentes farmacêuticas, forçando os fornecedores a ajustar modelos em corpora verticais com muito menos de 1.000 exemplos rotulados.[4]Fonte: IBM, "Watson Discovery Vertical Packs," ibm.com O resultado é uma mudança de mercado em direção a pacotes de domínio prontos para uso, agrupados com ontologias específicas por função, o que impulsiona a demanda por serviços à medida que as empresas pedem a especialistas que curem dados de treinamento.

Ascensão da Geração Aumentada por Recuperação para IA Generativa

A geração aumentada por recuperação insere passagens relevantes de um armazenamento vetorial na janela de prompt de um grande modelo de linguagem, ancorando as respostas em conteúdo corporativo verificável. O Slack adicionou a geração aumentada por recuperação no final de 2024, para que os trabalhadores perguntem: "Qual foi a decisão de precificação do último trimestre?" e recebam uma resposta com citações inline para mensagens de canais. A Plataforma Search AI da Elastic canaliza a recuperação pelo Anthropic Claude e pelo OpenAI GPT-4, mantendo latência abaixo de 200 milissegundos em índices de escala de terabytes. As organizações não precisam mais de sistemas separados de resposta a perguntas, o que colapsa duas categorias de software em uma única camada de geração aumentada por recuperação que fica sobre os repositórios existentes. Essa convergência arquitetural explica por que os investimentos em ferramentas de chatbot independentes diminuem enquanto os gastos em plataformas integradas de busca e geração aumentam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações Persistentes com Segurança de Dados e Privacidade | -1.7% | Global, intensificado na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Complexidade de Integração com ECM e CRM Legados | -1.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Custo Crescente de GPU/TPU para Inferência de Busca Neural | -0.9% | Global, agudo para PMEs | Curto prazo (≤ 2 anos) |

| Escrutínio Ético e de Viés Algorítmico | -0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Segurança de Dados e Privacidade

A busca federada que abrange Salesforce, SharePoint, Google Workspace e servidores locais cria um único ponto de falha em caso de violação. A Publicação Especial 800-226 do Instituto Nacional de Padrões e Tecnologia descreve controles de privacidade diferencial que adicionam ruído calibrado aos resultados de consultas, mas os diretores de segurança da informação ainda classificam os logs de busca entre a telemetria mais sensível. As instituições financeiras enfrentam penalidades civis acima de USD 50.000 por violação sob a Lei Gramm-Leach-Bliley, e os prestadores de saúde sob a HIPAA, se dados protegidos forem expostos involuntariamente. A Microsoft introduziu chaves gerenciadas pelo cliente para o Azure Cognitive Search para que as empresas possam revogar o acesso instantaneamente, mas essa opção adiciona 15 a 20% de latência. A tensão entre segurança de confiança zero e cobertura abrangente de índice permanece sem solução, tornando a ansiedade com proteção de dados um freio para novas implantações.

Complexidade de Integração com Stacks de ECM e CRM Legados

As empresas operam até 15 repositórios de conteúdo com metadados proprietários e modelos de acesso que resistem à normalização. A construção de conectores personalizados para mapear taxonomias divergentes consome de seis a nove meses de trabalho profissional. A busca federada do ServiceNow consulta fontes externas em intervalos fixos, fazendo com que 30 a 40% dos resultados sejam duplicatas ou desatualizados porque muitos sistemas carecem de notificações de alteração em tempo real. Fusões e aquisições agravam o desafio, pois as empresas adquirentes precisam reconciliar rapidamente repositórios sobrepostos para capturar sinergias. O imposto cumulativo de integração atrasa o tempo de obtenção de valor e reduz o apetite por investimento, particularmente entre compradores do mercado intermediário com orçamentos de TI limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganham Espaço à Medida que o Ajuste de Modelos Supera a Implantação de Plataformas

As Soluções dominaram a receita com 58,11% de participação em 2025, lideradas por plataformas cognitivas como Elastic Enterprise Search, Google Cloud Search e Microsoft Azure Cognitive Search. Essas ofertas agrupam indexação vetorial, classificação semântica e conectores empacotados, permitindo lançamentos rápidos de prova de conceito. Os mecanismos federados mantêm um nicho em setores regulamentados que proíbem a replicação de dados, mas sua participação diminui à medida que os índices híbridos se mostram tanto conformes quanto eficientes. Os mecanismos de insight sobrepõem recomendações de aprendizado de máquina aos resultados de busca, reduzindo o tempo de atendimento em campo e aumentando a produtividade do atendimento ao cliente.

A receita de Serviços está no caminho para um CAGR de 10,11% até 2031, refletindo a necessidade das empresas de expertise de domínio após a implantação da plataforma. Os serviços profissionais cobrem implementação, curadoria de dados e ajuste de relevância, que podem consumir 60% dos orçamentos do primeiro ano. Os serviços gerenciados agora atraem organizações que terceirizam a administração de clusters em troca de compromissos de disponibilidade de 99,9% sob precificação baseada em consultas. A mudança de taxas de licença para consultoria recorrente reflete uma tendência mais ampla de software em que a expertise, e não o código, impulsiona a diferenciação.

Por Tipo de Busca: Interfaces Conversacionais Substituem a Correspondência por Palavras-Chave

A busca por palavras-chave ainda representou 46,32% da participação de receita em 2025 e permanece consolidada em e-discovery e documentação técnica que exigem resultados determinísticos. Os operadores booleanos se destacam quando as equipes jurídicas precisam comprovar recuperação exaustiva, e os engenheiros ainda buscam números de peças exatos. No entanto, a incompatibilidade de vocabulário e o raciocínio de contexto limitado destacam suas limitações.

A busca conversacional e de processamento de linguagem natural lidera o crescimento a um CAGR de 11,43%, pois os funcionários esperam interações no estilo ChatGPT que sintetizem respostas. A Glean reformulou a busca em torno de modelos transformadores que incorporam consultas junto com documentos, permitindo que equipes multilíngues encontrem conteúdo apesar de erros de digitação ou mudanças de idioma. A recuperação multimídia ganha força em mídia e manufatura, enquanto a busca entre idiomas desbloqueia a colaboração em corporações multinacionais. Juntas, essas modalidades redefinem as expectativas dos usuários e reduzem a tolerância para listas classificadas tradicionais.

Por Modo de Implantação: Domínio da Nuvem se Acelera Apesar das Preocupações com Soberania

A nuvem capturou 67,46% de participação em 2025, e as previsões indicam um CAGR de 12,66% até 2031, sustentado por precificação baseada em consumo, patches de segurança gerenciados e pontos de presença globais que entregam latência abaixo de 50 milissegundos. Os hiperescaladores agrupam mecanismos de recuperação com armazenamento e GPUs, efetivamente subsidiando a busca para expandir serviços adjacentes.

A implantação local persiste onde as leis de residência de dados ou os custos de infraestrutura já amortizados prevalecem. Agências governamentais nos Estados Unidos e bancos europeus altamente regulamentados ainda implantam clusters isolados. Os padrões híbridos fazem a ponte entre os dois mundos, indexando dados sensíveis atrás do firewall enquanto lidam com catálogos públicos na nuvem, um compromisso reforçado pelos estatutos de soberania de dados da União Europeia. Com a paridade de recursos amplamente alcançada, a postura regulatória supera os fatores técnicos na seleção de implantação.

Por Porte da Empresa: PMEs Adotam Mais Rapidamente à Medida que o SaaS Reduz as Barreiras de Entrada

As grandes organizações representaram 72,13% dos gastos de 2025 porque seus vastos repositórios e necessidades complexas de conformidade justificam iniciativas de busca plurianuais. Os bancos de investimento ingerem centenas de milhões de e-mails diariamente, enquanto os fabricantes indexam petabytes de arquivos CAD para monitorar a exposição a garantias. Equipes dedicadas de ciência de dados ajustam modelos de relevância e monitoram vieses, criando altos custos de mudança.

As pequenas e médias empresas crescem a um CAGR de 12,27% à medida que os fornecedores de SaaS lançam planos de pagamento conforme o crescimento a partir de menos de USD 1.000 por mês. Conectores pré-construídos para Google Workspace e Microsoft 365 permitem que os usuários de negócios entrem em operação em dias. As PMEs também adotam interfaces conversacionais mais cedo porque os funcionários frequentemente desempenham funções multifuncionais e se beneficiam de respostas sintetizadas que comprimem o tempo de pesquisa. Essa democratização sinaliza uma mudança à medida que a busca corporativa se torna um utilitário comoditizado em vez de um projeto de TI sob medida.

Por Vertical do Setor: BFSI Lidera Enquanto a Saúde Cresce Impulsionada pela Pressão Regulatória

Os serviços bancários, financeiros e de seguros detinham 24,67% da receita de 2025 ao incorporar busca cognitiva em fluxos de trabalho regulatórios. A Regra 17a-4 da SEC e a MiFID II exigem recuperação rápida de comunicações, e os bancos de investimento implantam processamento de linguagem natural para sinalizar proativamente possíveis violações. Os analistas utilizam a busca vetorial para examinar décadas de pesquisa de ações em busca de precedentes em segundos, reduzindo os custos de revisão manual.

A saúde e as ciências da vida estão crescendo a um CAGR de 10,43% à medida que a Parte 11 do 21 CFR da Agência de Alimentos e Medicamentos dos Estados Unidos obriga as empresas farmacêuticas a disponibilizar trilhas de auditoria em cadernos de laboratório e registros de fabricação. Os hospitais implementam busca conversacional para que os médicos acessem históricos de pacientes sem navegar por múltiplos módulos de prontuário eletrônico, reduzindo a carga administrativa e melhorando a coordenação do cuidado. O padrão mostra que a regulamentação rigorosa aliada ao alto valor do conhecimento impulsiona a adoção antecipada.

Análise Geográfica

A América do Norte reteve 37,84% de participação em 2025, pois escritórios de advocacia e prestadores de serviços profissionais dos Estados Unidos integraram a busca cognitiva em fluxos de trabalho de e-discovery, onde os custos de revisão manual excedem USD 1.000 por gigabyte. Os bancos canadenses adotaram índices bilíngues para atender aos mandatos federais de idioma, enquanto os fabricantes mexicanos utilizaram a busca para documentar a rastreabilidade da cadeia de suprimentos sob as regras do Acordo Estados Unidos-México-Canadá. O crescimento moderou para uma trajetória estável à medida que a maioria das grandes empresas passa da implantação inicial para a otimização contínua.

A Ásia-Pacífico registra o maior CAGR regional de 11,01%, impulsionado pela força de trabalho de serviços de TI de 5 milhões de profissionais da Índia e pelas leis de soberania de dados da China que impõem arquiteturas híbridas. A busca multilíngue apoia equipes que alternam entre inglês, mandarim, hindi e idiomas regionais, e os funcionários com foco em dispositivos móveis preferem interfaces conversacionais integradas ao WeChat Work e ao DingTalk. Japão, Coreia do Sul, Austrália e Nova Zelândia fornecem coletivamente 40% da receita regional, usando a busca para cumprir os padrões de qualidade ISO 9001.

Europa, Oriente Médio e África apresentam adoção mista. A Europa Ocidental se concentra na conformidade com o Regulamento Geral sobre a Proteção de Dados, obrigando as empresas a localizar e apagar dados pessoais em repositórios em até 30 dias. O setor automotivo alemão indexa registros de manutenção para reduzir reclamações de garantia, enquanto os estados do Golfo investem em nuvens soberanas para localizar dados do setor público. A África fica para trás devido à infraestrutura de nuvem limitada, embora a busca otimizada para baixa largura de banda ganhe força em telecomunicações e fintechs.

Cenário Competitivo

Os cinco principais fornecedores, Google, Microsoft, Amazon Web Services, Elastic e IBM, controlaram uma parcela majoritária da receita de 2025, deixando espaço para independentes se diferenciarem em conectores e pacotes de domínio. Os hiperescaladores comparam preços agressivamente para impulsionar o consumo de armazenamento e GPU; a precificação do Amazon Kendra é inferior à dos clusters Elasticsearch auto-hospedados para fidelizar clientes ao S3 e ao RDS. Coveo, Algolia e Sinequa conquistam negócios no mercado intermediário reduzindo o tempo de obtenção de valor com conectores pré-construídos para Salesforce, SAP e ServiceNow.

Os especialistas verticais estão crescendo. A Glean tem como alvo empresas de tecnologia intensivas em conhecimento, enquanto a BA Insight busca escritórios de advocacia que exigem trilhas de auditoria de nível e-discovery. Alternativas de código aberto como Apache Solr e OpenSearch continuam atraentes para organizações com forte talento em DevOps, embora operá-las em escala exija profunda expertise em ajuste. A vantagem competitiva agora depende menos da velocidade de indexação do que da otimização de relevância, que depende de dados de treinamento proprietários.

Os movimentos recentes se concentram em geração aumentada por recuperação e embeddings multimodais. A Microsoft adicionou chaves gerenciadas pelo cliente e indexação em tempo real ao Azure Cognitive Search, abordando barreiras de segurança para clientes regulamentados. A Elastic captou USD 150 milhões no final de 2025 para financiar seu roteiro de Search AI, indicando a convicção dos investidores em plataformas convergidas de busca e geração. O mercado, portanto, exibe concentração moderada com espaço contínuo para inovadores de nicho.

Líderes do Setor de Busca Corporativa

Google LLC

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Elastic N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Microsoft expandiu o Azure AI Search com indexação em tempo real de conversas do Microsoft 365 Copilot, reduzindo a latência de consultas híbridas em 30%.

- Dezembro de 2025: O Google Cloud lançou o Vertex AI Search com embeddings multimodais para texto, imagem e vídeo.

- Novembro de 2025: A Elastic captou USD 150 milhões para acelerar o desenvolvimento da Plataforma Search AI.

- Outubro de 2025: A Amazon Web Services apresentou o Amazon Q Business com conectores para Salesforce, ServiceNow e SAP.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de busca corporativa abrange todos os softwares empacotados ou entregues em nuvem que permitem aos funcionários localizar, classificar e recuperar com segurança conteúdo estruturado ou não estruturado armazenado em repositórios internos, espaços de trabalho SaaS e fontes externas aprovadas. A receita proveniente de licenças, assinaturas e manutenção agrupada em todas as geografias é contabilizada como valor de mercado.

Exclusão do escopo: mecanismos de busca web independentes e scripts de consultoria personalizada pontuais estão fora deste estudo.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Plataformas de Busca Cognitiva

- Mecanismos de Busca Federada

- Mecanismos de Insight

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Tipo de Busca

- Busca Baseada em Palavras-Chave

- Busca Conversacional / PLN

- Busca Multimídia (Imagem/Vídeo/Áudio)

- Busca Multilíngue e Entre Idiomas

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte da Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical do Setor

- BFSI

- Saúde e Ciências da Vida

- Governo e Setor Público

- Varejo e Comércio Eletrônico

- Mídia, Entretenimento e Publicação

- Viagens e Hospitalidade

- Manufatura e Automotivo

- Outros Verticais do Setor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas realizaram entrevistas estruturadas com diretores de informação, arquitetos de busca, parceiros de serviços gerenciados e responsáveis por compras na América do Norte, Europa e Ásia-Pacífico. As discussões validaram o mix de implantação, a densidade de licenças, a realização de preços e os casos de uso emergentes impulsionados por IA, preenchendo lacunas de dados identificadas durante o trabalho de gabinete.

Pesquisa de Gabinete

Começamos com conjuntos de dados públicos confiáveis, como as tabelas de TIC do Censo dos Estados Unidos, os indicadores de economia digital do Eurostat e as pesquisas de TIC da OCDE. Em seguida, adicionamos perspectivas de organismos especializados, como os documentos técnicos da AIIM e patentes relacionadas à busca acessadas por meio da Questel. Os registros de empresas, relatórios anuais 10-K e apresentações para investidores dos principais fornecedores de plataformas, além de métricas de instalação extraídas do D&B Hoovers e do Dow Jones Factiva, nos ajudaram a delinear as curvas de adoção e os preços médios de venda. Uma segunda análise utilizou notas de associações comerciais, registros alfandegários e periódicos acadêmicos para verificar cruzadamente volumes e divisões regionais. As fontes listadas ilustram nossa abordagem; muitas publicações abertas adicionais foram consultadas para esclarecimento e confirmação.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com os gastos globais em software corporativo e as estatísticas de crescimento de dados corporativos, que são então filtrados por meio de taxas de penetração de busca por setor e contagens médias de licenças. Os volumes resultantes são multiplicados pelos preços médios de venda combinados derivados de verificações com fornecedores. Os totais de fornecedores para quatro regiões-chave fornecem balizas de baixo para cima que expõem valores discrepantes. As variáveis críticas acompanhadas incluem dados gerados por funcionário, participação de cargas de trabalho em nuvem, taxa de adoção de busca conversacional e prevalência de índices vetoriais. A regressão multivariada, enriquecida com análise de cenários onde mudanças regulatórias se aproximam, produz a previsão até 2030.

Validação de Dados e Ciclo de Atualização

Telas de variância automatizadas sinalizam anomalias a cada trimestre, os analistas revisam as variâncias junto com métricas independentes e são feitas correções quando os desvios excedem a tolerância. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por grandes movimentos de preços, lançamentos de produtos marcantes ou atividade relevante de fusões e aquisições. Antes da entrega ao cliente, um analista sênior replica os cálculos fundamentais para validar os números.

Por que Nossa Base de Referência de Busca Corporativa Inspira Confiança

As estimativas publicadas diferem porque as empresas variam em mix de produtos, acompanhamento de preços e cadência de atualização. Quando as definições se desviam ou os preços de tabela são congelados, os totais oscilam.

Os principais fatores de lacuna em outros estudos incluem a inclusão de ferramentas básicas de busca em sites, bases de licenças locais estáticas que ignoram o crescimento do SaaS e suposições uniformes de desconto em vez de benchmarks de negócios reais. O rastreador contínuo de cargas de trabalho em nuvem e as auditorias anuais de preços médios de venda da Mordor evitam esses desvios.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 6,83 bilhões (2025) | ||

| USD 6,12 bilhões (2024) | Consultoria Regional A | Adiciona ferramentas de busca em sites, aplica desconto fixo de 15% sobre os preços de tabela |

| USD 4,87 bilhões (2023) | Periódico Comercial B | Baseia-se em licenças locais históricas, exclui assinaturas SaaS |

A comparação mostra que, ao selecionar um escopo disciplinado, auditar preços do mundo real e atualizar os modelos anualmente, a Mordor Intelligence entrega uma base de referência equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de busca corporativa em 2026?

O tamanho do mercado de busca corporativa é de USD 7,47 bilhões em 2026.

Qual é o CAGR esperado para a busca corporativa entre 2026 e 2031?

O mercado deve registrar um CAGR de 9,31% durante o período de 2026 a 2031.

Qual modelo de implantação está crescendo mais rapidamente na busca corporativa?

A implantação em nuvem lidera com um CAGR projetado de 12,66% até 2031, impulsionado pelos benefícios de serviços gerenciados e escalabilidade elástica.

Por que a receita de serviços está crescendo mais rapidamente do que as vendas de plataformas?

As empresas dependem cada vez mais de especialistas externos para ajuste de modelos, curadoria de dados e integração, impulsionando os serviços a um CAGR de 10,11%.

Página atualizada pela última vez em: