Tamanho e Participação do Mercado de Tratamento de retinoblastoma

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

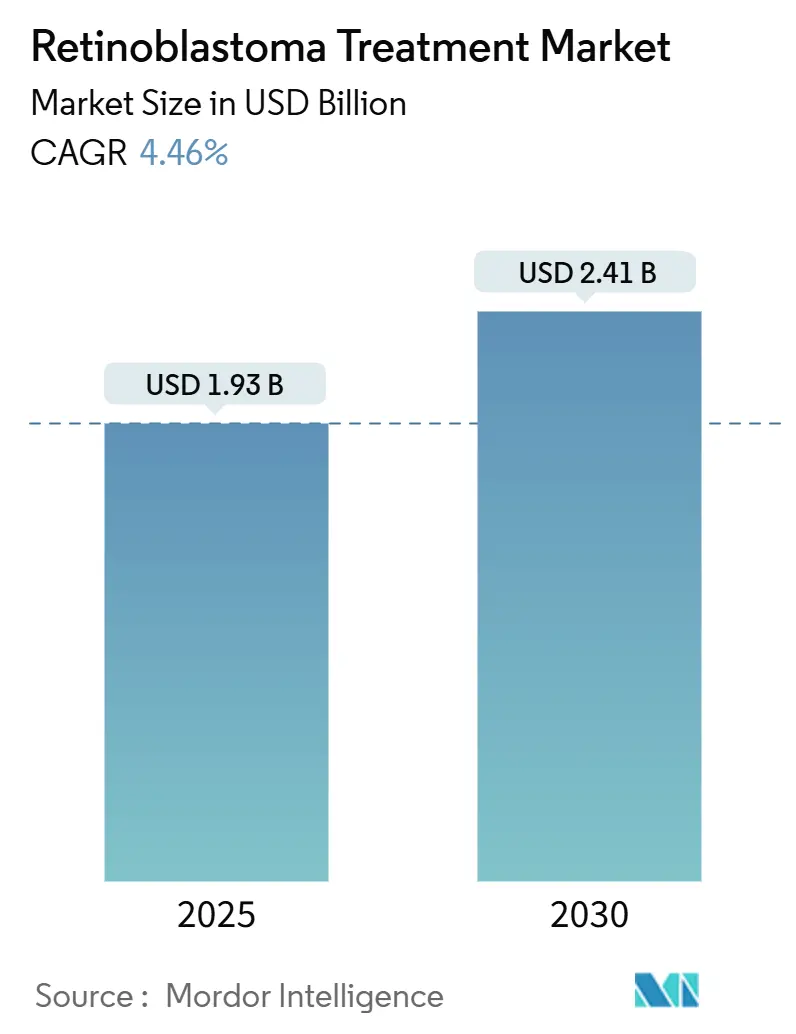

| Tamanho do Mercado (2025) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tratamento de retinoblastoma por Mordor inteligência

O tamanho do Mercado de Tratamento de retinoblastoma é estimado em USD 1,93 bilhão em 2025, e deve atingir USD 2,41 bilhões até 2030, um uma TCAC de 4,46% durante o poríodo de previsão (2025-2030).

Mudançcomo em direção à entrega quimioterápica de precisão, rastreamento de RB1 em recém-nascidos e reembolso simplificado de medicamentos órfãos sustentam o momentum mesmo enquanto amplas lacunas de sobrevivência persistem entre regiões de alta e baixa renda. um quimioterapia intra-arterial agora rivaliza com regimes sistêmicos após alcançar 97% de sucesso técnico, levando fabricantes de dispositivos um escalar formulações estáveis à temperatura para exportação para economias emergentes. Testes genéticos mais precoces aumentam um detecção de casos hereditários e alimentam um demanda de vigilância um longo prazo, enquanto clareza de políticas nos Estados Unidos e Europa estabiliza os préços. um Ásia-Pacífico registra o crescimento mais forte conforme China e Índia expandem um capacidade de oncologia pediátrica e campanhas de conscientização aceleram encaminhamentos.

Principais Conclusões do Relatório

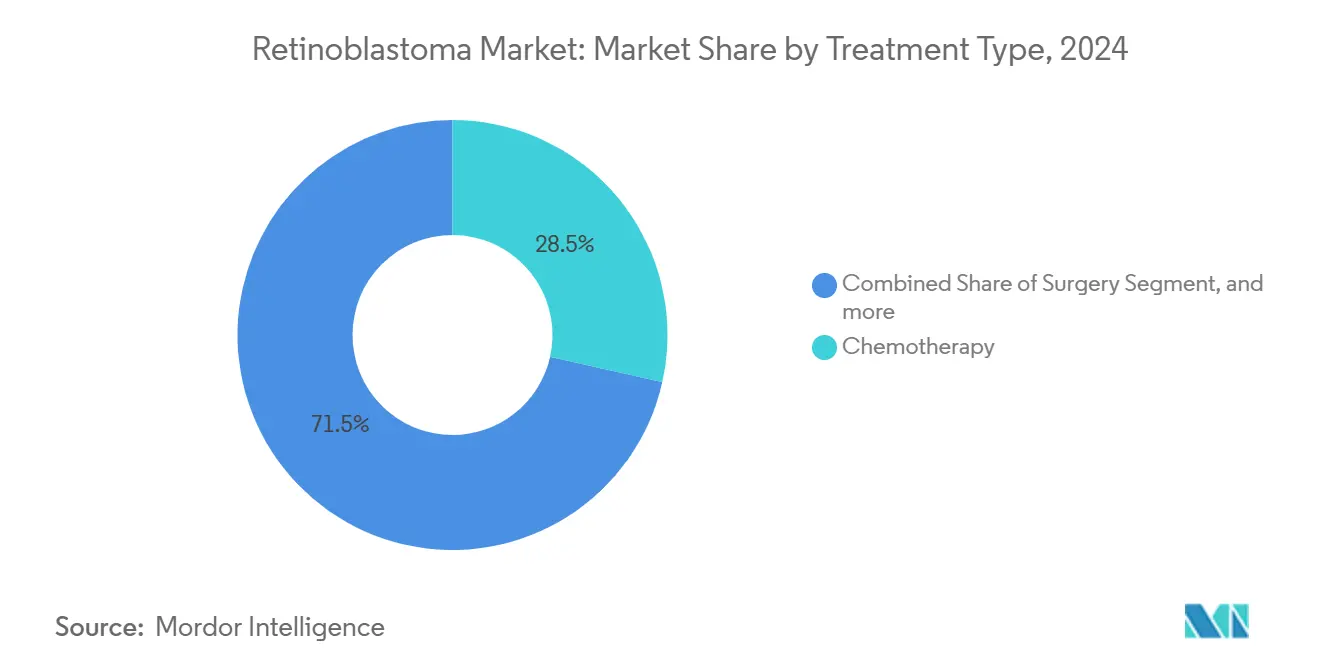

- Por tipo de tratamento, um quimioterapia liderou com 28,46% da participação do mercado de retinoblastoma em 2024; terapias direcionadas e baseadas em genes são previstas para crescer um uma TCAC de 8,33% até 2030.

- Por tipo de retinoblastoma, um doençum não-hereditária manteve 59,82% da participação do tamanho do mercado de retinoblastoma em 2024; casos hereditários registram um TCAC mais rápida de 6,97% até 2030.

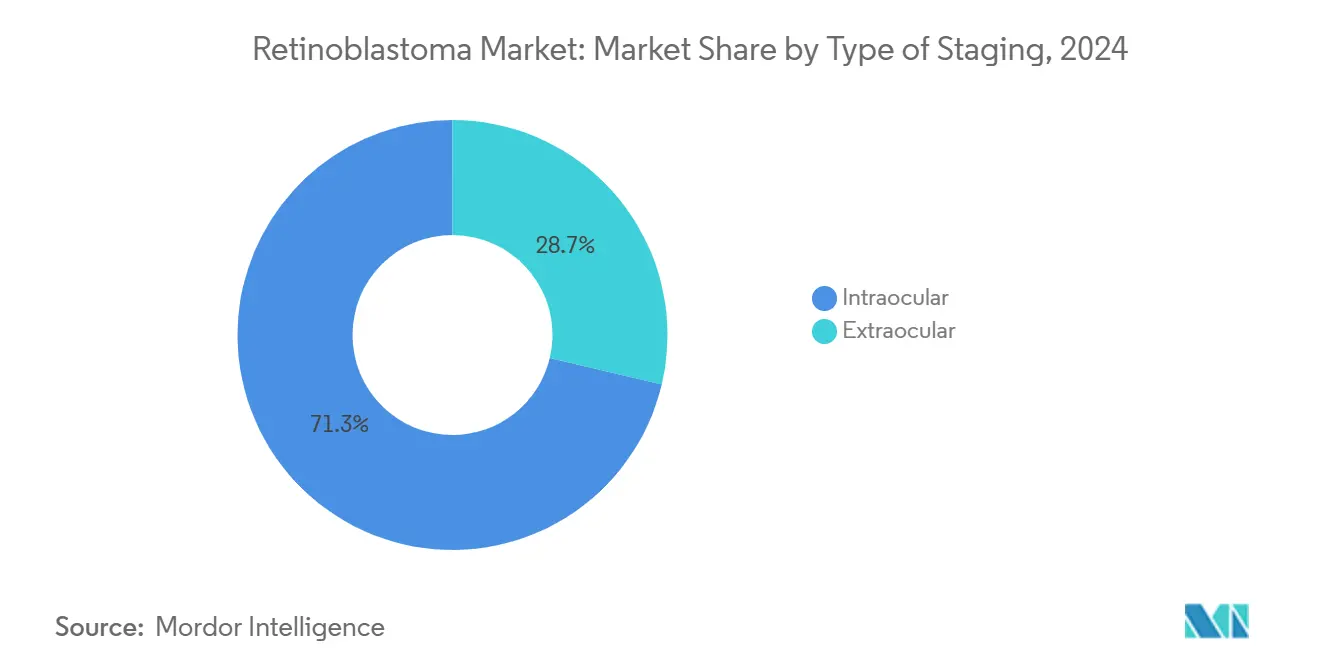

- Por tipo de estadiamento, um doençum intraocular representou 71,27% da participação do tamanho do mercado de retinoblastoma em 2024 e está avançando um uma TCAC de 7,82% até 2030.

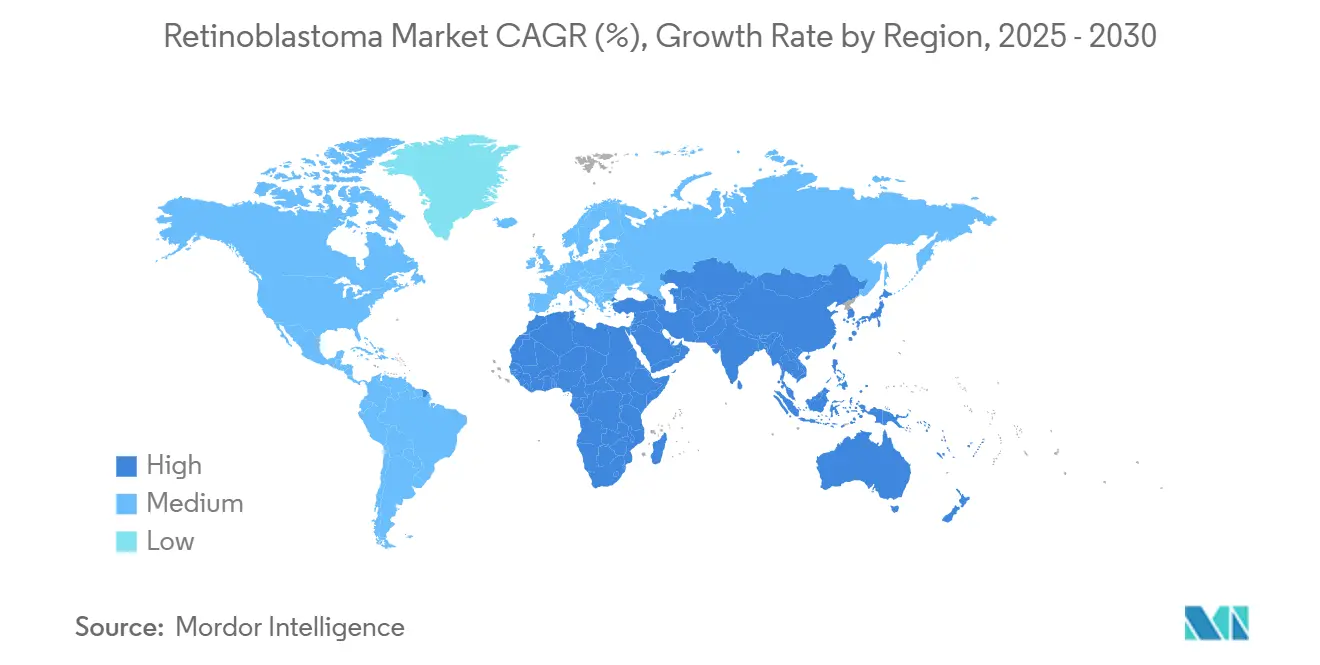

- Por geografia, um América do Norte comandou 37,48% da participação do mercado de retinoblastoma em 2024, enquanto um Ásia-Pacífico está pronta para se expandir na maior TCAC de 9,23% até 2030.

Tendências e Insights do Mercado Global de Tratamento de retinoblastoma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente incidência e diagnóstico genético mais precoce | +1.2% | Global; maior na Ásia-Pacífico e OMÁ | Prazo médio (2-4 anos) |

| Sucesso crescente da quimiocirurgia da arteéria oftálmica | +0.8% | América do Norte e UE; movendo para Ásia-Pacífico | Prazo curto (≤ 2 anos) |

| Crescentes campanhas de conscientização público-privadas | +0.6% | Núcleo da Ásia-Pacífico; extensão para OMÁ | Prazo longo (≥ 4 anos) |

| Reembolso de doençcomo raras e incentivos de medicamentos órfãos | +0.9% | América do Norte e UE | Prazo médio (2-4 anos) |

| Rastreamento de fundo habilitado por IA via smartphone em PMIBs | +0.4% | Ásia-Pacífico, OMÁ, América do Sul | Prazo longo (≥ 4 anos) |

| Programas globais filantrópicos de subsídio cruzado de medicamentos | +0.3% | OMÁ e América do Sul | Prazo médio (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência e Diagnóstico Genético Mais Precoce

Protocolos aprimorados de rastreamento genético impulsionam um expansão do mercado conforme sistemas de saúde identificam casos de retinoblastoma mais cedo na progressão da doençum. O rastreamento de RB1 em recém-nascidos encurtou um idade mediana de diagnóstico de 30,5 meses para menos de 12 meses em sistemas desenvolvidos, elevando um preservação ocular acima de 80% e ampliando o pool de pacientes hereditários.[1]Dimaras, "genético testes Reduces Age at diagnóstico," BMC Pediatrics, bmcpediatrics.biomedcentral.com Apresentações bilaterais agora compreendem 46,7% dos encaminhamentos em centros especializados, expandindo o mercado de retinoblastoma para serviços de imagem e aconselhamento um longo prazo. Esta aceleração diagnóstica se traduz diretamente em melhores resultados de tratamento, com taxas de preservação ocular excedendo 80% quando um intervenção ocorre antes da disseminação extraocular.

Sucesso Crescente da Quimiocirurgia da Artéria Oftálmica

Através de 658 procedimentos, um quimioterapia intra-arterial alcançou 97% de sucesso de cateter e 78,6% de salvamento ocular com complicações abaixo de 1,1%.[2]Gobin, "oftálmico artéria Chemosurgery Outcomes," retinal casos e Brief Reports, journals.lww.com Rotas alternativas da carroótida ampliam um elegibilidade quando o acesso oftálmico é difícil, e programas de treinamento globais aceleram um adoção, adicionando profundidade ao mercado de retinoblastoma para sistemas de cateter. Rotas alternativas de entrega através de arteérias carroótidas externas fornecem eficácia equivalente quando o acesso primário da arteéria oftálmica se mostra desafiador, garantindo acessibilidade de tratamento através de diversas apresentações anatômicas. O sucesso da técnica catalisou programas de treinamento especializados globalmente, com taxas de sucesso de cateterização melhorando de 80% para 89,2% nos anos recentes.

Crescentes Campanhas de Conscientização Público-Privadas

Vinte e três nações da Ásia-Pacífico e Oriente Médio agora operam redes de rastreamento comunitário que reduzem o atraso diagnóstico e canalizam mais casos intraoculares para tratamento. No entanto, apenas 39% das criançcomo afegãs encaminhadas ao Paquistão chegaram aos cuidados, sublinhando barreiras logísticas apesar da crescente escala do programa. Iniciativas educacionais direcionadas um pais e pediatras melhoraram o reconhecimento precoce de sintomas, embora barreiras culturais e restrições de capacidade do sistema de saúde continuem um limitar um eficácia do programa em certas regiões.

Reembolso de Doenças Raras e Incentivos de Medicamentos Órfãos

Desde 2013, reguladores concederam 569 designações de doençcomo pediátricas raras, 18% oncológicas, estimulando pipelines via vouchers de revisão prioritária.[3]de Vrueh, "cru-doençum Designations Trend," Orphanet Journal de cru doençcomo, ojrd.biomedcentral.com um terapia celular CED da Aurion garantiu status de avanço e RMAT em 2024, exemplificando caminhos FDA mais curtos. como negociações de préços mais lentas da Europa encorajam contratos baseados em resultados conforme firmas buscam acesso estável ao mercado de retinoblastoma.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo da terapia multimodal | -1.1% | Global; mais agudo em PMIBs | Prazo médio (2-4 anos) |

| Risco de perda de visão pós-tratamento desencorajando cuidadores | -0.7% | Mundial; culturalmente variável | Prazo longo (≥ 4 anos) |

| Escassez de especialistas em oncologia ocular pediátrica | -0.9% | Global; lacunas rurais e em desenvolvimento | Prazo longo (≥ 4 anos) |

| Lacunas de cadeia fria para dispositivos de quimio intra-arterial | -0.5% | Ásia-Pacífico, OMÁ, América do Sul | Prazo curto (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia Multimodal

Custos de protocolo combinado excedem USD 100.000 por paciente e ficam fora da cobertura pública em muitos PMIBs. um Indonésia ainda carece de reembolso nacional para terapia intra-arterial apesar de dados clínicos robustos. O financiamento de terapia genética apresenta complexidade adicional, com altos custos iniciais necessitando modelos de pagamento inovadores incluindo arranjos de compartilhamento de risco e contratos baseados em resultados para garantir acesso ao paciente enquanto mantém sustentabilidade do sistema de saúde. O fardo econômico se estende além dos custos diretos de tratamento para incluir requisitos de instalações especializadas, pessoal treinado e cuidados de acompanhamento um longo prazo, particularmente desafiador para sistemas de saúde com infraestrutura limitada de oncologia pediátrica.

Risco de Perda de Visão Pós-Tratamento Desencorajando Cuidadores

O monitoramento de carboplatina mostra que 49% dos ciclos precisam de ajuste de dose para permanecer dentro dos alvos de exposição, destacando preocupações de toxicidade que influenciam decisões parentais. Fatores culturais influenciam um aceitação do tratamento, particularmente em regiões onde deficiência visual carrega estigma social significativo ou implicações econômicas para unidades familiares. O desenvolvimento de terapias neuroprotetoras e técnicas cirúrgicas aprimoradas visa abordar essas preocupações, embora resultados visuais um longo prazo permaneçam variáveis e difíceis de prever no emício do tratamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Terapias Direcionadas Impulsionam Inovação

um quimioterapia mantém primazia, detendo 28,46% do gasto total no mercado de retinoblastoma em 2024, graçcomo um protocolos estabelecidos e familiaridade de seguradoras. Opções direcionadas e baseadas em genes crescem um 8,33% TCAC, alimentadas por inibidores p53-MDMX e HDAC que entregam concentrações intraoculares mais altas quando dados subconjuntivalmente. O tamanho do mercado de retinoblastoma para modalidades direcionadas é projetado para subir constantemente conforme perfis de segurançum melhoram, permitindo terapia em bebês. Segmentos de radiação se contraem conforme risco de malignidade secundária desenkoraja uso, especialmente para pacientes hereditários.

um quimioterapia intra-arterial domina narrativas de inovação. O salvamento ocular atinge 78,6% em olhos complexos, e um sobrevivência geral permanece 100% em centros especializados, cimentando seu papel como opção de primeira linha. um demanda por micro-cateteres e injetáveis de melfalan refrigerado amplia um pegada do mercado global de retinoblastoma apesar de lacunas persistentes de cadeia fria em países emergentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Retinoblastoma: Casos Hereditários Ganham Momentum

um doençum não-hereditária manteve um maior fatia em 59,82% do gasto total em 2024, geralmente apresentando como tumores unilaterais com menores necessidades de vigilância um longo prazo. Casos hereditários, no entanto, crescem um 6,97% TCAC conforme testes universais de RB1 identificam bebês pré-sintomáticos, expandindo mercados para acompanhamento de ressonância magnética e aconselhamento genético. Tumores bilaterais emergem em quase 90% dos pacientes hereditários, necessitando planos multimodais complexos e monitoramento vitalício para pinealoblastoma.

Programas de educação genética melhoram planejamento familiar e impulsionam adoção de protocolos de intervenção precoce, ancorando o segmento hereditário como contribuidor dinâmico para expansão geral do mercado de retinoblastoma até 2030.

Por Tipo de Estadiamento: Dominância Intraocular Reflete Detecção Precoce

Casos intraoculares controlam 71,27% do volume diagnosticado e crescem um 7,82% TCAC conforme rastreamento de fundo assistido por IA e educação de cuidados primários encurtam caminhos de encaminhamento. O salvamento ocular em tumores Grupo c e d supera 80% quando um terapia intra-arterial começum cedo, reduzindo taxas de enucleação e reforçando demanda de tratamento conservador.

um doençum extraocular ainda representa uma minoria custosa que requer quimioterapia de alta dose, radiação e ocasionalmente exenteração, colocando pressão financeira em orçamentos de saúde. Campanhas de conscientização contínuas visam mudar um mistura de estágios ainda mais em direção à doençum intraocular, uma mudançum que amplia o futuro mercado de retinoblastoma para modalidades focais e baseadas em cateter.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

um América do Norte deteve 37,48% do mercado de retinoblastoma em 2024, apoiada por ampla cobertura de seguro para medicamentos órfãos e unidades especializadas de oncologia ocular. um preservação ocular excede 85%, no entanto apenas 1.646 especialistas oculares pediátricos cobrem uma população de 76 milhões de criançcomo, deixando lacunas rurais que projetos de tele-oncologia tentam preencher.

um Europa espelha resultados de sobrevivência, mas revisões de reembolso frequentemente abrangem quatro anos, retardando um difusão de agentes direcionados. um Ásia-Pacífico é um região de crescimento mais rápido um 9,23% TCAC; China e Índia agora hospedam mais de 50 centros dedicados combinados, embora laboratórios de cateter e infraestrutura de cadeia fria fiquem para trás fora das cidades de primeiro nível. Os aproximadamente 1.500 novos casos anuais da Índia destacam oportunidade de volume, mas sobrevivência varia de 75,7% um 92% dependendo do status socioeconômico. Subsídios governamentais subsidiam pilotos de rastreamento baseados em IA projetados para reduzir atraso mediano de diagnóstico de 7,4 meses para menos de 4 meses até 2030.

O Oriente Médio, África e América Latina progridem constantemente mas ainda registram maior incidência extraocular. Encaminhamentos filantrópicos para centros regionais na Jordânia, Paquistão e África do Sul tratam várias centenas de criançcomo anualmente, mas barreiras de visto e custo restringem um escala. Unidades de angiografia portáteis e esquemas de doação de medicamentos vinculados um resultados estão ganhando tração conforme empresas buscam ampliar um pegada do mercado de retinoblastoma em territórios mal atendidos.

Cenário Competitivo

O mercado de tratamento de retinoblastoma é moderadamente competitivo por natureza devido à presençum de empresas operando globalmente bem como regionalmente. O mercado de retinoblastoma exibe concentração moderada: líderes farmacêuticos globais distribuem quimioterapias sistêmicas enquanto biotechs de nicho perseguem terapias genéticas, inibidores de precisão e combinações medicamento-dispositivo. Três temas competitivos notáveis se destacam.

Primeiro, um integração dispositivo-medicamento é decisiva. Empresas fornecendo micro-cateteres, bombas de infusão controladas por temperatura e melfalan refrigerado mantêm poder de barganha porque centros frequentemente agrupam aquisição de equipamentos com compra de medicamentos. Esses fornecedores expandem contratos de serviço que incluem treinamento no local, aumentando retenção de clientes no mercado de retinoblastoma.

Segundo, análise de dados diferencia entrantes. Plataformas diagnósticas alimentadas por IA agora fazem parceria com hospitais para triagem de imagens de fundo de configurações de cuidados primários, gerando leads de encaminhamento que alimentam centros de tratamento. Firmas fornecendo tais plataformas garantem conjuntos de dados longitudinais valiosos para submissões de evidência do mundo real, aprimorando argumentos de reembolso.

Terceiro, um consolidação permanece ativa. um Cencora pagou USD 4,6 bilhões pela Retina Consultants de América em novembro de 2024, adicionando quase 300 especialistas em retina através de 23 estados e fortalecendo capacidades de cuidado integrado. um Merck seguiu adquirindo EyeBio por até USD 3 bilhões, destacando um importância estratégica de pipelines retinais. Esses movimentos intensificam um competição por talento especialista e locais de testes clínicos, moldando futuras barreiras de entrada do mercado de retinoblastoma.

Líderes da Indústria de Tratamento de retinoblastoma

-

Baxter International, Inc.

-

Pfizer, Inc.

-

Johnson & Johnson

-

Novartis AG

-

GlaxoSmithKline plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: Cencora anunciou aquisição da Retina Consultants de América por USD 4,6 bilhões, expandindo sua rede de serviços especializados para incluir quase 300 especialistas em retina através de 23 estados. um transação fortalece um posição da Cencora na entrega de cuidados retinais e aprimora suas capacidades de pesquisa clínica com 40 locais de teste e 400 funcionários de pesquisa.

- Julho de 2024: Comissão Europeia aprovou Vabysmo (faricimab) da Roche para tratar deficiência visual devido à oclusão de veia retinal, marcando um primeira aprovação de anticorpo biespecífico para condições oculares na Europa. um aprovação expande opções de tratamento para doençcomo retinais e demonstra capacidades de intervalo de dosagem estendido.

- Junho de 2024: FDA concedeu Designação de Terapia Revolucionária e status RMAT à terapia celular CED da Aurion para tratamento de retinoblastoma, expedindo processos de desenvolvimento e revisão para esta abordagem de medicina regenerativa. um designação reconhece necessidade médica não atendida significativa e potencial terapêutico.

- Maio de 2024: Merck completou aquisição da EyeBio por até USD 3 bilhões, ganhando acesso ao candidato um medicamento Restoret para doençcomo retinais incluindo edema mácula diabético. O acordo inclui USD 1,3 bilhão de pagamento inicial e USD 1,7 bilhão em pagamentos de marcos.

Escopo do Relatório do Mercado Global de Tratamento de retinoblastoma

Conforme o escopo do relatório, retinoblastoma é um tipo raro de câncer ocular que geralmente se desenvolve na primeira infância, tipicamente antes dos 5 anos de idade. O sintoma mais comum do retinoblastoma é uma brancura visível na pupila, chamada reflexo de olho de gato ou leucocoria.

O Mercado de Tratamento de retinoblastoma é Segmentado por Tipo de Tratamento (Cirurgia, Radioterapia, Terapia um laser, Crioterapia, Quimioterapia e Transplante de Medula Óssea/Transplante de células-Tronco), Tipo de retinoblastoma (retinoblastoma Não-hereditário e retinoblastoma Hereditário), Tipo de Estadiamento (retinoblastoma Intraocular e retinoblastoma Extraocular), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globalmente. O relatório oferece o valor (USD milhão) para os segmentos acima.

| Cirurgia | |

| Radioterapia | Feixe Externo |

| Braquiterapia | |

| Terapia a Laser | |

| Crioterapia | |

| Quimioterapia | IV Sistêmica |

| Intra-arterial | |

| Terapia Direcionada e Baseada em Genes | |

| Transplante de Medula Óssea/Células-Tronco |

| Retinoblastoma Não Hereditário |

| Retinoblastoma Hereditário |

| Intraocular |

| Extraocular |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Tratamento | Cirurgia | |

| Radioterapia | Feixe Externo | |

| Braquiterapia | ||

| Terapia a Laser | ||

| Crioterapia | ||

| Quimioterapia | IV Sistêmica | |

| Intra-arterial | ||

| Terapia Direcionada e Baseada em Genes | ||

| Transplante de Medula Óssea/Células-Tronco | ||

| Por Tipo de Retinoblastoma | Retinoblastoma Não Hereditário | |

| Retinoblastoma Hereditário | ||

| Por Tipo de Estadiamento | Intraocular | |

| Extraocular | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de retinoblastoma?

O mercado de retinoblastoma está avaliado em USD 1,93 bilhão em 2025 e é previsto para atingir USD 2,41 bilhões até 2030.

Qual segmento de tratamento está crescendo mais rapidamente?

Terapias direcionadas e baseadas em genes estão se expandindo um uma TCAC de 8,33% até 2030 conforme inibidores de precisão e terapias genéticas avançam para prática clínica.

Por que um Ásia-Pacífico é um região de crescimento mais rápido?

um Ásia-Pacífico registra uma TCAC de 9,23% devido à expansão da capacidade de oncologia pediátrica, campanhas de conscientização financiadas pelo governo e adoção mais ampla de quimioterapia intra-arterial.

Quão bem-sucedida é um quimioterapia intra-arterial?

Através de 658 procedimentos documentados, um terapia intra-arterial alcançou 97% de sucesso de cateter e salvou 78,6% dos olhos previamente marcados para remoção, com complicações abaixo de 1,1%.

Quais são como principais barreiras ao tratamento em países de baixa renda?

Altos custos de terapia multimodal, escassez de especialistas em oncologia ocular pediátrica e lacunas de cadeia fria para dispositivos de quimioterapia limitam o acesso.

Como os incentivos de medicamentos órfãos influenciam o mercado?

Vouchers de revisão prioritária e designações de doençcomo raras aceleram cronogramas de desenvolvimento e encorajam investimento, ampliando o pipeline de tratamentos de retinoblastoma de precisão.

Página atualizada pela última vez em: