Tamanho e Participação do Mercado de Tratamento de Degeneração Macular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

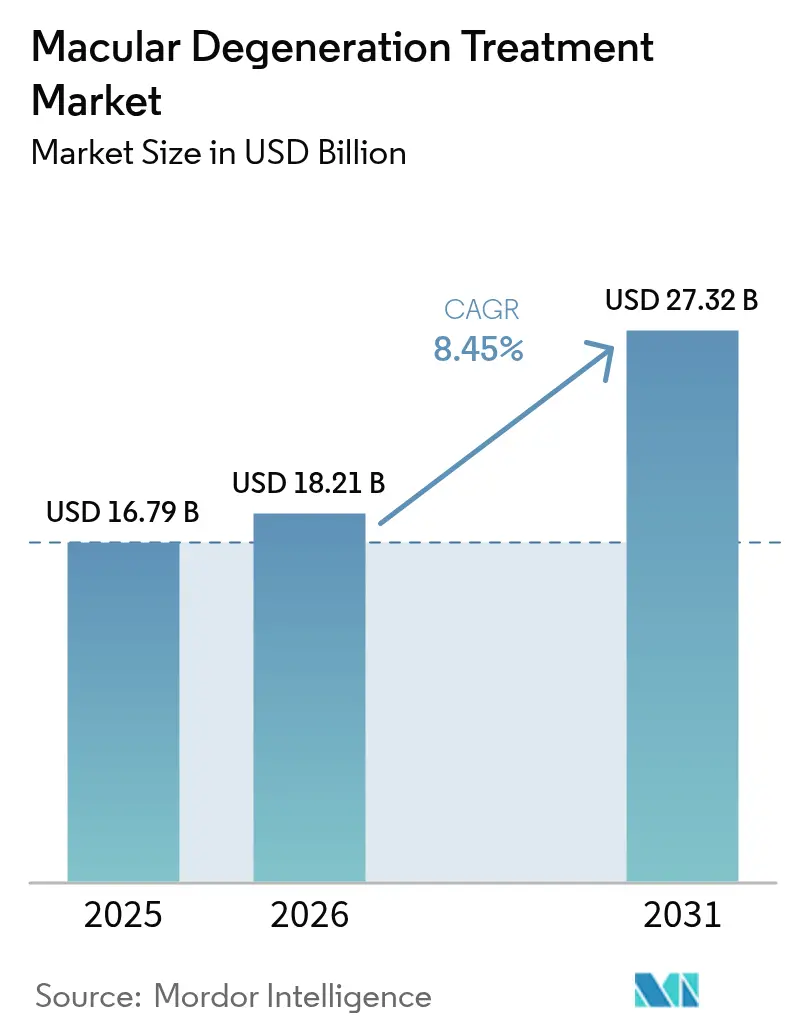

| Tamanho do Mercado (2026) | 18.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.45% CAGR |

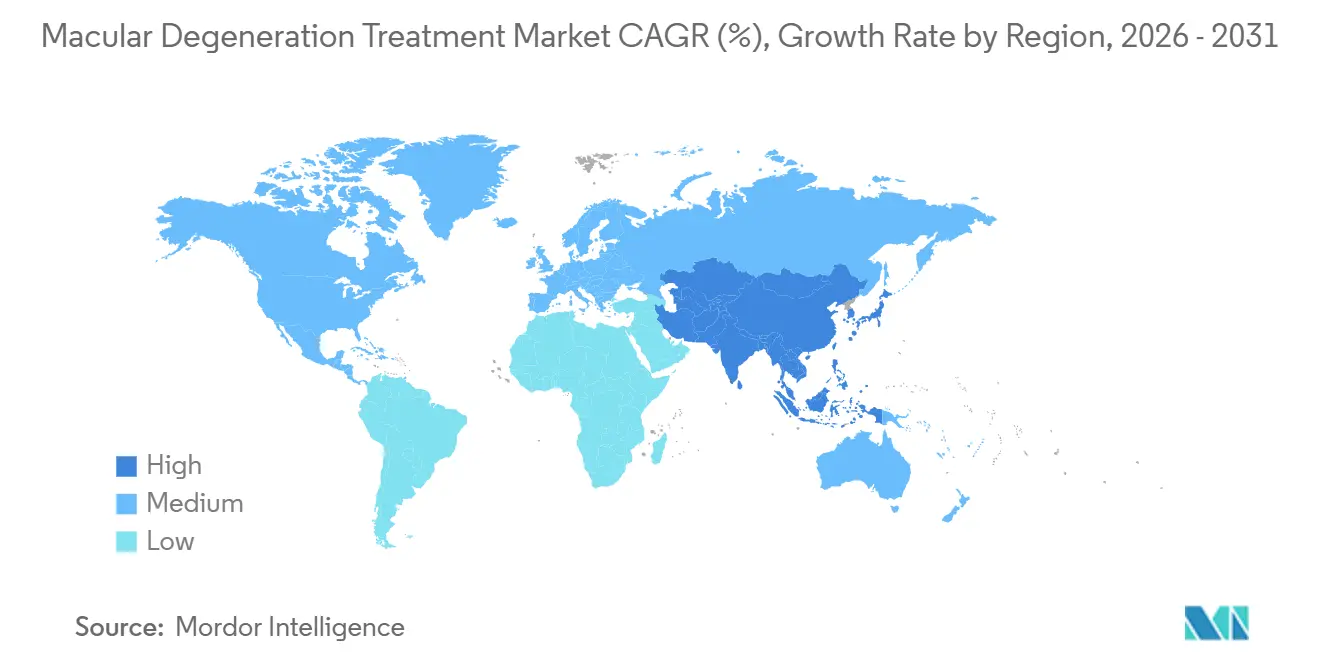

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

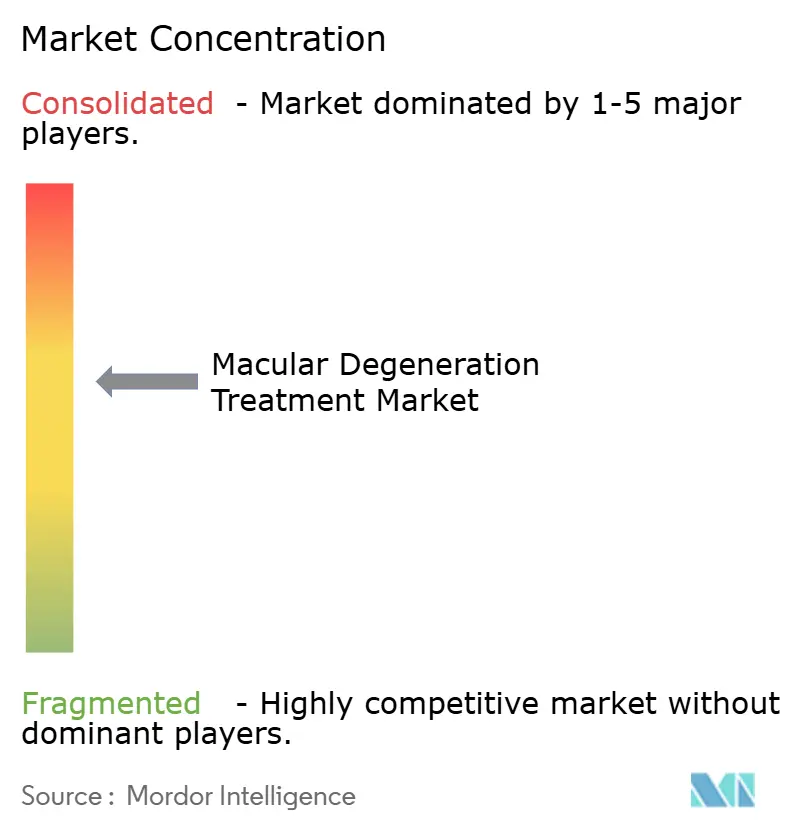

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Degeneração Macular por Mordor Intelligence

O tamanho do mercado de tratamento de degeneração macular está projetado para expandir de USD 16,79 bilhões em 2025 e USD 18,21 bilhões em 2026 para USD 27,32 bilhões até 2031, registrando um CAGR de 8,45% entre 2026 e 2031. O mercado de tratamento de degeneração macular está se beneficiando de biológicos anti-VEGF duráveis que estendem os intervalos de dosagem para 16 semanas, inibidores do complemento que abrem um novo fluxo de receita na atrofia geográfica, e sistemas de tomografia de coerência óptica (OCT) habilitados por inteligência artificial que detectam o crescimento de drusas de alto risco muito antes da perda visual. Pipelines de terapia gênica, dispositivos de administração supracoroidal e aplicativos de monitoramento domiciliar estão ampliando o arsenal terapêutico, enquanto descontos de biossimilares de 30-40% na Europa e em mercados emergentes estão estimulando a adesão ao tratamento sem corroer o valor geral, à medida que os fabricantes contrariam a pressão de preços com formatos diferenciados e de ação mais prolongada. A América do Norte continua sendo o maior gerador de receita devido ao reembolso do Medicare Parte B, mas a Ásia-Pacífico é a região de crescimento mais rápido, pois Japão, China e Coreia do Sul aceleram o financiamento público para cuidados com a visão relacionados ao envelhecimento. A intensidade competitiva é alta; os originadores estão defendendo sua participação por meio de extensões de patentes, formulações estáveis à temperatura ambiente e pacotes de diagnóstico digital que reduzem a carga de trabalho clínica e apoiam contratos baseados em valor.

Principais Conclusões do Relatório

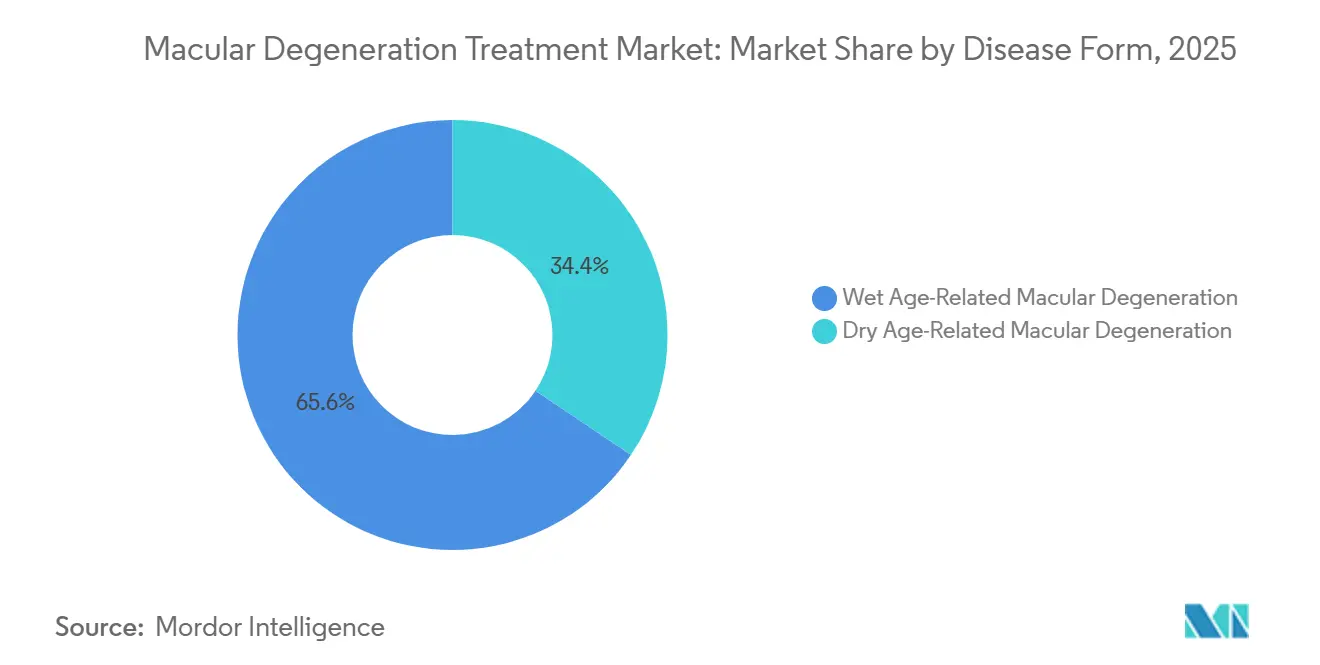

- Por forma da doença, a degeneração macular relacionada à idade úmida liderou o mercado de tratamento de degeneração macular com uma participação de mercado de 65,55% em 2025, enquanto a DMRI seca está projetada para expandir a um CAGR de 11,85% até 2031.

- Por estágio da doença, os casos em estágio tardio representaram 45,53% do tamanho do mercado de tratamento de degeneração macular em 2025, enquanto o estágio intermediário avança a um CAGR de 11,75% no período 2026-2031.

- Por via de administração, a injeção intravítrea representou 62,52% da receita em 2025; a administração supracoroidal está prevista para crescer a um CAGR de 10,12% durante o mesmo período.

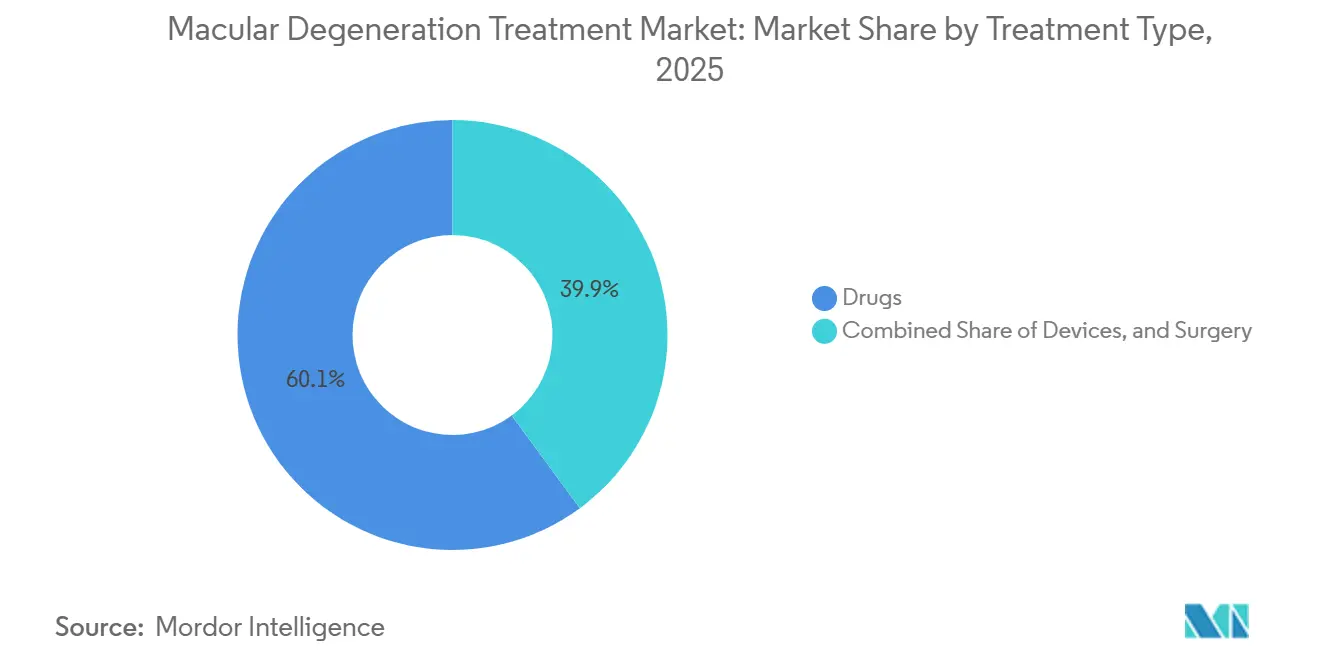

- Por tipo de tratamento, os medicamentos representaram 60,15% dos gastos em 2025, e os dispositivos estão crescendo a um CAGR de 11,82% até 2031.

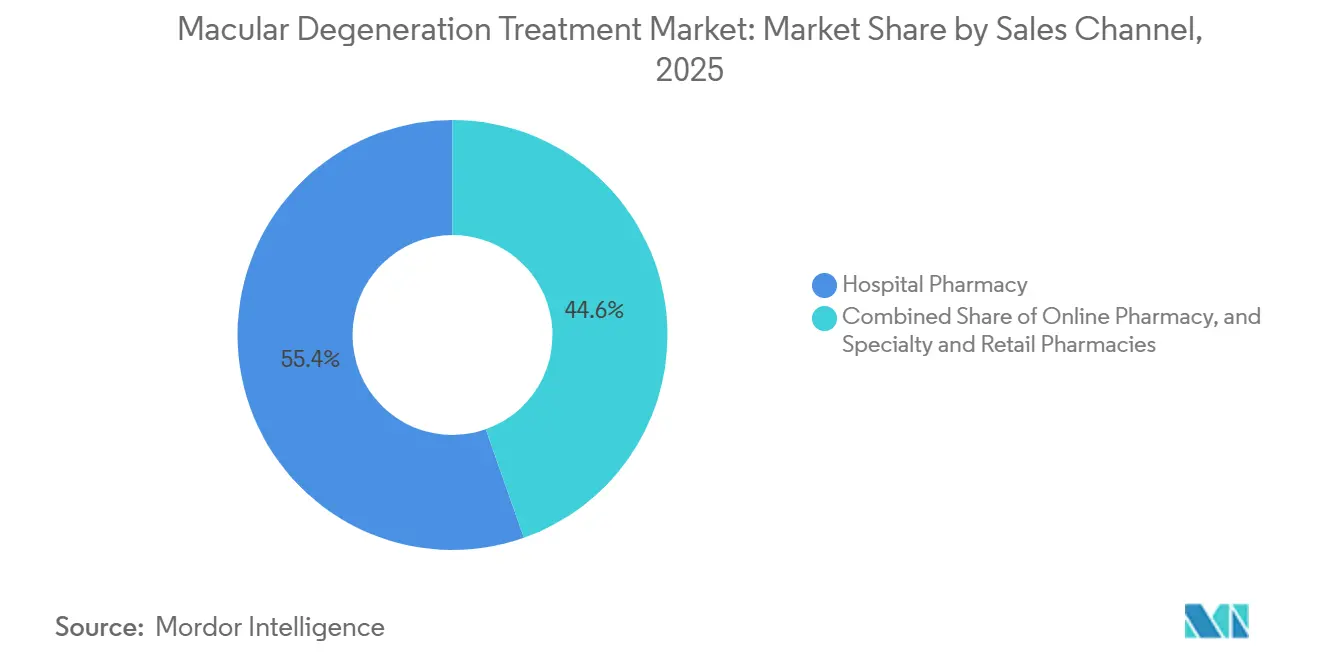

- Por canal de vendas, as farmácias hospitalares detinham 55,45% de participação em 2025, enquanto as farmácias online estão prontas para crescer a um CAGR de 12,62% à medida que a telemedicina integra o atendimento especializado.

- Por geografia, a Ásia-Pacífico está pronta para registrar o CAGR mais rápido de 10,72% até 2031, embora a América do Norte tenha comandado 42,55% da receita em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Degeneração Macular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de DMRI em Populações em Envelhecimento | +2.1% | Global, com concentração no Japão, Alemanha, Itália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Rápida Expansão de Lançamentos de Anti-VEGF de Ação Prolongada | +1.8% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Melhoria na Imagem Oftálmica e Detecção Precoce Habilitada por Inteligência Artificial | +1.3% | América do Norte, núcleo da APAC (Japão, Coreia do Sul, Singapura) | Médio prazo (2-4 anos) |

| Erosão de Preços Liderada por Biossimilares Ampliando o Acesso em Mercados Emergentes | +1.0% | Europa, América Latina, Oriente Médio, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Aplicativos de Monitoramento Domiciliar Aumentando a Proporção de Diagnosticados para Tratados | +0.7% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos com Saúde na Preservação da Visão | +0.9% | Global, liderado pelos países da OCDE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DMRI em Populações em Envelhecimento

O Japão registrou 36,2 milhões de cidadãos com 65 anos ou mais em 2024, equivalente a 29,1% de sua população total, enquanto a Coreia do Sul cruzou o limiar de "super envelhecida" em 20% em 2025. A China espera 400 milhões de pessoas com mais de 60 anos até 2030, e a incidência de DMRI mais do que dobra a cada década após os 60 anos[1]Departamento de Estatísticas do Japão, "Estimativas Populacionais 2024," STAT, stat.go.jp. Alemanha, Itália e Espanha cada uma superou uma participação de idosos de 23% em 2025, impulsionando crescimento de dois dígitos nas consultas em clínicas de retina. Como a perda da visão central restringe as atividades diárias, os governos financiam o cuidado com a DMRI mesmo durante recessões econômicas, protegendo o mercado de tratamento de degeneração macular do risco cíclico. Essas realidades demográficas criam visibilidade duradoura da demanda por pelo menos as próximas duas décadas.

Rápida Expansão de Lançamentos de Anti-VEGF de Ação Prolongada

O faricimabe bispecífico da Roche permitiu que 60% dos participantes dos ensaios mantivessem intervalos de 16 semanas, reduzindo pela metade a frequência de injeções em comparação com o aflibercepte mensal. O Sistema de Administração por Porta da Genentech, um reservatório de ranibizumabe recarregável implantado cirurgicamente, estende a dosagem para intervalos de seis meses e recebeu aprovação da FDA em 2024. O Eylea HD da Regeneron obteve aprovação em 2024 com dosagem de 8 mg que permite manutenção de 12-16 semanas após o carregamento. A durabilidade estendida reduz os custos relacionados às consultas em USD 1.200-1.800 por paciente anualmente nos Estados Unidos. À medida que a durabilidade melhora, a adesão dos pacientes aumenta e os pagadores percebem economias líquidas, amplificando o volume sem expansão proporcional de custos no mercado de tratamento de degeneração macular.

Melhoria na Imagem Oftálmica e Detecção Precoce Habilitada por Inteligência Artificial

A Heidelberg Engineering integrou algoritmos de inteligência artificial que quantificam automaticamente o volume de drusas e as alterações pigmentares, reduzindo o tempo de classificação manual em 80%. A plataforma Harmony da Topcon sinaliza crescimento anual de drusas >10%, direcionando pacientes de alto risco para a terapia de inibição do complemento. O Japão tornou obrigatório o uso de OCT com inteligência artificial em exames municipais anuais para idosos a partir de abril de 2025, aumentando os diagnósticos de DMRI em estágio inicial em 34% nas prefeituras piloto. Sensibilidade e especificidade acima de 89% permitem terapia profilática antes da perda de fotorreceptores, expandindo o funil de diagnosticados para tratados no mercado de tratamento de degeneração macular. A intervenção precoce reduz os custos de incapacidade a longo prazo e fortalece o alinhamento dos pagadores com modelos de cuidados preventivos.

Erosão de Preços Liderada por Biossimilares Ampliando o Acesso em Mercados Emergentes

A Samsung Bioepis introduziu o SB11, um biossimilar de ranibizumabe, na União Europeia com um desconto de 35% em janeiro de 2025, acelerando os volumes de tratamento em 22% na Europa Central e Oriental. O FYB203 da Formycon entrou em 12 países da UE com 40% abaixo do preço do produto original em setembro de 2025, com Espanha e Itália tornando obrigatória a substituição para pacientes sem tratamento prévio. Na Índia, os biossimilares de ranibizumabe custam INR 8.500 (USD 102) em comparação com INR 28.000 para o produto de marca, aumentando a adesão às injeções em 47% nas cidades de segundo nível. O sistema público de saúde do Brasil adicionou biossimilares de bevacizumabe ao seu formulário, expandindo a cobertura para 2,3 milhões de beneficiários adicionais. Esses movimentos moderam a pressão sobre os gastos e ampliam os grupos de pacientes, sustentando o crescimento da receita mesmo com a queda dos preços unitários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Biológicos e Terapias Gênicas | -1.4% | Global, agudo na América Latina, Oriente Médio, África, Sul da Ásia | Médio prazo (2-4 anos) |

| Reembolso Limitado em Regiões de Baixa Renda | -0.9% | África Subsaariana, Sudeste Asiático (excluindo Singapura), América Central | Longo prazo (≥ 4 anos) |

| Requisitos Regulatórios e de Segurança Rigorosos | -0.6% | Global, com prazos estendidos na UE e no Japão | Médio prazo (2-4 anos) |

| Carga Crônica de Tratamento e Não Conformidade do Paciente | -0.8% | Global, pronunciado em áreas rurais e carentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Biológicos e Terapias Gênicas

Os biológicos anti-VEGF originais são listados a USD 1.850-2.400 por dose nos Estados Unidos, traduzindo-se em USD 11.000-14.000 anualmente para regimes mensais. Candidatos a terapia gênica como o RGX-314 podem ser lançados a USD 600.000-750.000 por olho, ecoando precedentes de precificação como o Luxturna. No Brasil, uma injeção de aflibercepte equivale a 8,5 meses de renda de salário mínimo, forçando ações judiciais para garantir o fornecimento pelo setor público. Os altos custos iniciais impedem a intervenção precoce, fazendo com que os pacientes se apresentem mais tarde, quando a terapia é menos eficaz, porém mais cara, amortecendo assim o potencial de crescimento do mercado de tratamento de degeneração macular[2]Organização Mundial da Saúde, "Relatório Global sobre Visão 2025," OMS, who.int .

Reembolso Limitado em Regiões de Baixa Renda

Muitos sistemas públicos de saúde destinam menos de 2% de seus orçamentos para oftalmologia. O seguro do Quênia cobre a cirurgia de catarata, mas exclui os biológicos intravítreos. As Filipinas reembolsam apenas 43% do preço real do ranibizumabe, dissuadindo dois terços dos pacientes diagnosticados de iniciar o tratamento. A Guatemala emprega 47 especialistas em retina para 18 milhões de pessoas, concentrando os serviços na capital. Atrasos de registro de 18-24 meses para biossimilares prolongam os monopólios, mantendo os preços elevados e limitando a penetração de mercado dos tratamentos de degeneração macular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma da Doença: Mudança Terapêutica em Direção à DMRI Seca

A DMRI úmida reteve 65,55% da receita de 2025, mas a DMRI seca está prevista para crescer a um CAGR de 11,85% à medida que os inibidores do complemento ganham tração comercial. O tamanho do mercado de tratamento de degeneração macular para DMRI seca deve se ampliar rapidamente assim que os médicos ganharem confiança nos dados de redução do crescimento de lesões. As doses mensais de pegcetacoplan e pegol de avacincaptade desaceleraram a expansão da atrofia geográfica em até 36%, uma interrupção significativa que apoia o reembolso premium. A receita da forma úmida está diminuindo porque o ranibizumabe biossimilar já representa 28% do volume europeu, e o aflibercepte de intervalo estendido reduz os frascos por paciente em 40% ao longo de três anos[3]Agência Europeia de Medicamentos, "Relatório de Avaliação do Biossimilar de Ranibizumabe SB11," EMA, ema.europa.eu.

A atividade no pipeline borra as linhas categóricas; até 20% dos pacientes com DMRI seca convertem para doença neovascular, e ensaios combinados estão testando anti-VEGF duplo mais bloqueio do complemento. Vetores de terapia gênica que codificam reguladores do complemento, como o 4D-150, alcançaram prova de conceito inicial com 68% de estabilidade visual aos 12 meses[4]4D Molecular Therapeutics, "Dados Intermediários sobre o 4D-150," 4DMT, 4dmoleculartherapeutics.com . À medida que agentes duráveis migram da clínica para o mercado, a adoção da forma seca compensará a erosão dos biossimilares no lado úmido, preservando o impulso geral do mercado de tratamento de degeneração macular.

Por Estágio da Doença: A Prevenção em Estágio Intermediário é o Nicho de Crescimento Mais Rápido

A doença em estágio tardio representou 45,53% da receita em 2025 porque os casos neovasculares requerem dosagem frequente de anti-VEGF, e a atrofia geográfica agora tem opções modificadoras da doença. A participação do mercado de tratamento de degeneração macular para o estágio inicial permanece modesta, mas o volume em estágio intermediário está crescendo a um CAGR de 11,75% com base na triagem por OCT com inteligência artificial e aprovações de reembolso baseadas em risco na Alemanha e nos Países Baixos. A detecção estendida amplia o grupo elegível: mais de 3,2 milhões de americanos têm DMRI seca intermediária, mas não apresentam sintomas; os pagadores agora reembolsam a inibição profilática do complemento para o quintil de maior risco.

Os gargalos de adesão limitam o crescimento em estágio tardio, pois 58% dos pacientes interrompem a terapia mensal com anti-VEGF dentro de cinco anos. Em contraste, os pacientes em estágio intermediário frequentemente mantêm melhor acuidade visual e estão mais motivados a cumprir a dosagem menos frequente. A triagem nacional no Japão identificou 340.000 cidadãos de alto risco em seu primeiro ano, demonstrando que os mandatos de política podem acelerar o crescimento do mercado de tratamento de degeneração macular para terapia preventiva.

Por Tipo de Tratamento: Dispositivos Aceleram Enquanto Medicamentos Amadurecem

Os medicamentos representaram 60,15% dos gastos de 2025, liderados pelos agentes anti-VEGF cujas versões biossimilares deprimem os preços unitários enquanto sustentam alto volume. Os inibidores do complemento adicionaram USD 1,1 bilhão no ano passado e escalarão ainda mais à medida que os pagadores adotarem seu benefício de desaceleração de lesões, embora a dosagem mensal modere a persistência. Os dispositivos são a fatia de crescimento mais rápido, a um CAGR de 11,82%, impulsionados pela cobertura do Medicare para amplificadores eletrônicos e implantes retinais que restauram visão funcional limitada.

O tamanho do mercado de tratamento de degeneração macular para dispositivos também se beneficia da preferência dos idosos por soluções não invasivas quando as opções farmacológicas atingem um platô. O implante cortical da Second Sight entrou em lançamento europeu limitado a USD 165.000 por unidade, atendendo à demanda reprimida entre pacientes com DMRI legalmente cegos. As lentes de contato telescópicas atingiram 18% de penetração entre os pacientes elegíveis nos EUA dentro de 12 meses, sublinhando a disposição dos pacientes em adotar auxílios vestíveis.

Por Via de Administração: A Administração Supracoroidal Ganha Tração

As injeções intravítreas representaram 62,52% da receita em 2025 porque os especialistas estão confortáveis com protocolos de segurança bem estabelecidos. No entanto, a administração supracoroidal está crescendo a um CAGR de 10,12%, pois o microinjetor da Clearside demonstra menor exposição sistêmica e maiores concentrações de medicamento coroidal. A divisão do tamanho do mercado de tratamento de degeneração macular entre essas vias se estreitará se os vetores de terapia gênica supracoroidal, como o RGX-314, confirmarem expressão durável sem vitrectomia cirúrgica.

Uma pesquisa com pacientes de 2025 revelou que 68% trocariam uma modesta perda de eficácia por injeções menos frequentes ou menos invasivas, ilustrando um apetite por inovação na via de administração. No entanto, a adoção está atrasada em relação à certificação de especialistas; apenas 15% dos médicos de retina dos EUA foram treinados na técnica supracoroidal até o final de 2025. Escalar os programas de treinamento é, portanto, um fator limitante para uma adoção mais ampla.

Por Canal de Vendas: A Farmácia Online Emerge como Canal de Alto Crescimento

As farmácias hospitalares ainda representaram 55,45% da receita de 2025, pois a maioria dos biológicos requer armazenamento em cadeia fria e preparação no local em condições estéreis. As farmácias especializadas e de varejo gerenciam nutracêuticos orais e algumas seringas pré-preenchidas, mas os canais online estão crescendo a um CAGR de 12,62% graças às ofertas digitais da Amazon Pharmacy e da CVS que enviam vitaminas AREDS2 e auxílios para baixa visão em até 48 horas. A participação do mercado de tratamento de degeneração macular para canais online continuará crescendo à medida que os fabricantes desenvolvam formulações anti-VEGF estáveis à temperatura ambiente que atendam às regulamentações de entrega domiciliar.

O programa de DMRI da Alto Pharmacy agrupou consultas de tele-optometria com reabastecimentos automatizados, elevando a adesão para 89% em comparação com 62% para os equivalentes físicos. A parceria da Walgreens com a Notal Vision para alugar unidades de OCT domiciliar estreita o ciclo de feedback entre monitoramento e envio de medicamentos, ilustrando como os ecossistemas digitais podem capturar receita recorrente no mercado de tratamento de degeneração macular.

Análise Geográfica

A América do Norte gerou 42,55% da receita de 2025, sustentada pelo reembolso do Medicare Parte B que paga USD 650-850 por injeção, incluindo medicamento e honorários profissionais. O Eylea HD obteve uma taxa de pagamento do Parte B de USD 2.105 em 2024, incentivando descontos por volume e apoiando o crescimento constante dos procedimentos apesar da entrada de biossimilares. O Canadá cobre ranibizumabe e aflibercepte nos formulários provinciais, mas o acesso ao faricimabe está atrasado, levando os pacientes a recorrer por meio de Programas de Acesso Excepcional que adicionam atrasos de seis semanas. O México expandiu a cobertura para biossimilares de ranibizumabe em 2025 por meio do Seguro Popular, mas as áreas rurais continuam a enfrentar escassez de especialistas que limita a penetração.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 10,72%. O Japão reembolsa até 90% dos custos de biológicos para idosos, com tetos de desembolso de JPY 80.000 (USD 550) por mês, impulsionando alta adesão. A China adicionou biossimilares de ranibizumabe a 15 listas provinciais, reduzindo os custos dos pacientes em 70% e expandindo o mercado de tratamentos de degeneração macular entre trabalhadores urbanos. O pacto de compartilhamento de risco da Coreia do Sul para o faricimabe limita as despesas anuais em KRW 12 milhões (USD 9.200), impulsionando a rápida adoção. A Índia permanece restrita; menos de 20% dos pacientes diagnosticados iniciam a terapia anti-VEGF devido a custos de desembolso superiores a INR 25.000 (USD 300) por injeção.

A Europa desfruta de amplo acesso, mas os orçamentos são apertados. Alemanha e França exigem a substituição por biossimilares para casos sem tratamento prévio, impulsionando 24% de participação de volume para o SB11 em 18 meses. O Reino Unido negociou descontos confidenciais que reduziram os gastos por injeção em aproximadamente 40%, adicionando 22% de capacidade sem orçamento extra. Espanha e Itália impuseram cotas mensais de injeção em 2025, atrasando a terapia para 12-18% dos pacientes e gerando desafios legais atualmente pendentes perante o Tribunal de Justiça Europeu.

O Oriente Médio e a África permanecem contribuintes incipientes. O plano Visão 2030 da Arábia Saudita destinou SAR 800 milhões (USD 213 milhões) para 40 novas clínicas de retina, melhorando a cobertura geográfica. O setor público da África do Sul não reembolsa agentes anti-VEGF, limitando o acesso aos 9 milhões de residentes com seguro privado. A América Latina é mista; o sistema público do Brasil adotou biossimilares de bevacizumabe, enquanto a turbulência econômica da Argentina e a inflação de três dígitos em 2024 perturbaram as importações de biológicos de marca.

Cenário Competitivo

O mercado de tratamento de degeneração macular permanece moderadamente concentrado, com Regeneron, Roche e Novartis gerando a maior parte da receita de 2025, mas as pressões competitivas estão se intensificando. Os originadores estão estendendo o ciclo de vida por meio de formulações de alta dose ou estáveis à temperatura ambiente e agrupando plataformas de diagnóstico por inteligência artificial que melhoram a precisão da dosagem e os resultados dos pacientes. O banco de dados de OCT com 4,2 milhões de imagens da Roche treina algoritmos que preveem a resposta individual e agendam injeções apenas quando necessário, reduzindo a carga de medicamentos por paciente em 18% e fortalecendo a fidelidade à marca.

Fabricantes de biossimilares como Samsung Bioepis e Formycon capturaram 24% do volume europeu de ranibizumabe e aflibercepte em 18 meses, levando a descontos de 30% no Lucentis na Alemanha e incentivando a Bayer a agrupar o Eylea com hardware de diagnóstico em licitações. Os vencimentos de patentes se aproximam: a exclusividade do aflibercepte nos EUA expira em 2027, provavelmente comprimindo as margens de EBITDA em 8-12 pontos percentuais para os originadores.

A inovação está se diversificando. Apellis e Astellas comercializaram os primeiros inibidores do complemento para DMRI seca, mas detêm apenas 18% de penetração de pacientes em meio à fadiga de dosagem mensal; eles estão testando implantes de liberação sustentada para ampliar o apelo. Aspirantes à terapia gênica como REGENXBIO e Adverum visam a dosagem única que poderia reformular os modelos de receita de prescrições recorrentes para pagamentos semelhantes a anuidades. Empresas menores de dispositivos — Second Sight, IrisVision, VisionCare — estão conquistando nichos de alto valor entre pacientes em estágio tardio que buscam visão funcional restaurada em vez de estabilização de lesões.

Líderes do Setor de Tratamento de Degeneração Macular

F Hoffmann-La Roche Ltd (Genetech)

Novartis AG

Bausch Health Companies Inc

REGENXBIO Inc.

Regeneron Pharmaceuticals Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Regeneron obteve aprovação da FDA para o Eylea HD 8 mg para tratar edema macular após oclusão da veia retinal, permitindo manutenção a cada oito semanas após uma fase de carregamento inicial.

- Setembro de 2025: A FDA concedeu designação de via rápida ao SAR402663, uma terapia gênica intravítrea investigacional de dose única destinada à DMRI neovascular.

Escopo do Relatório Global do Mercado de Tratamento de Degeneração Macular

De acordo com o escopo do relatório, a degeneração macular é um distúrbio retinal que afeta principalmente pessoas mais velhas. Os estágios iniciais da doença (DMRI inicial e intermediária) são geralmente assintomáticos e progridem gradualmente para os estágios tardios, que podem causar perda visual grave. Os sintomas da degeneração macular incluem visão turva ou embaçada, dificuldade em reconhecer rostos familiares e incapacidade de ver com pouca luz ou ver manchas. O diagnóstico da degeneração macular pode ser realizado por meio de um exame ocular dilatado abrangente e outros testes, como a grade de Amsler, angiografia com fluoresceína, tomografia de coerência óptica (OCT) e dilatação pupilar.

O mercado de tratamento de degeneração macular é segmentado por forma da doença, estágio da doença, tipo de tratamento, via de administração, canal de vendas e geografia. Por forma da doença, o mercado é segmentado em degeneração macular relacionada à idade seca e degeneração macular relacionada à idade úmida. Por estágio da doença, o mercado é segmentado em DMRI em estágio inicial, DMRI em estágio intermediário e DMRI em estágio tardio. Por tipo de tratamento, o mercado é segmentado em medicamentos, dispositivos e cirurgia. Por via de administração, o mercado é segmentado em via intravenosa e via intravítrea. Por canal de vendas, o mercado é segmentado em farmácia hospitalar, farmácia online e farmácias especializadas e de varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Degeneração Macular Relacionada à Idade Seca |

| Degeneração Macular Relacionada à Idade Úmida |

| DMRI em Estágio Inicial |

| DMRI em Estágio Intermediário |

| DMRI em Estágio Tardio |

| Medicamentos | Agentes Anti-VEGF |

| Inibidores da Via do Complemento | |

| Terapias Gênicas e Celulares | |

| Suplementos Dietéticos e Antioxidantes | |

| Outros Medicamentos | |

| Dispositivos | Óculos para Baixa Visão |

| Lentes de Contato | |

| Implantes Retinais e Auxílios Visuais | |

| Cirurgia | Fotocoagulação a Laser |

| Terapia Fotodinâmica | |

| Outros Procedimentos Cirúrgicos |

| Intravítrea |

| Supracoroidal |

| Intravenosa |

| Farmácia Hospitalar |

| Farmácia Online |

| Farmácias Especializadas e de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Forma da Doença | Degeneração Macular Relacionada à Idade Seca | |

| Degeneração Macular Relacionada à Idade Úmida | ||

| Por Estágio da Doença | DMRI em Estágio Inicial | |

| DMRI em Estágio Intermediário | ||

| DMRI em Estágio Tardio | ||

| Por Tipo de Tratamento | Medicamentos | Agentes Anti-VEGF |

| Inibidores da Via do Complemento | ||

| Terapias Gênicas e Celulares | ||

| Suplementos Dietéticos e Antioxidantes | ||

| Outros Medicamentos | ||

| Dispositivos | Óculos para Baixa Visão | |

| Lentes de Contato | ||

| Implantes Retinais e Auxílios Visuais | ||

| Cirurgia | Fotocoagulação a Laser | |

| Terapia Fotodinâmica | ||

| Outros Procedimentos Cirúrgicos | ||

| Por Via de Administração | Intravítrea | |

| Supracoroidal | ||

| Intravenosa | ||

| Por Canal de Vendas | Farmácia Hospitalar | |

| Farmácia Online | ||

| Farmácias Especializadas e de Varejo | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de degeneração macular em 2026?

O tamanho do mercado de tratamento de degeneração macular é de USD 18,21 bilhões em 2026 e está a caminho de atingir USD 27,32 bilhões até 2031.

O que está impulsionando o crescimento na Ásia-Pacífico?

A expansão do reembolso público no Japão, China e Coreia do Sul, além do rápido envelhecimento da população, está elevando a receita da Ásia-Pacífico a um CAGR de 10,72%.

Qual segmento de tratamento está crescendo mais rapidamente?

Dispositivos como amplificadores eletrônicos e implantes retinais estão expandindo a um CAGR de 11,82% à medida que pacientes em estágio tardio buscam auxílios para visão funcional.

Por que os inibidores do complemento são importantes?

Eles fornecem a primeira opção modificadora da doença para DMRI seca, desacelerando o crescimento das lesões de atrofia geográfica em até 36% e preenchendo uma importante necessidade não atendida.

Os biossimilares prejudicarão o valor do mercado?

Os biossimilares reduzem os preços unitários, mas ampliam o acesso dos pacientes; os originadores compensam o impacto com formulações de ação prolongada, de modo que o valor total do mercado continua a crescer.

Quando a terapia gênica poderá chegar ao mercado?

Os ensaios pivotais para RGX-314 e ADVM-022 apresentam resultados no final de 2026, posicionando as primeiras terapias gênicas únicas para DMRI para potencial aprovação até 2028.

Página atualizada pela última vez em: