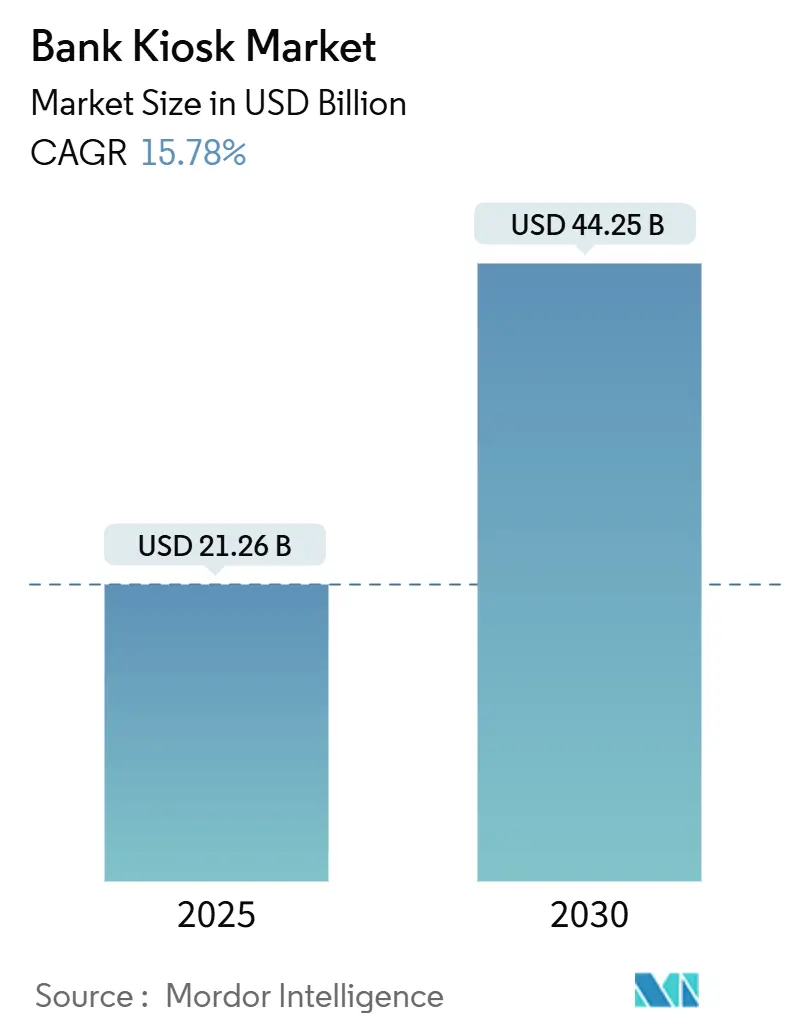

Tamanho e Participação do Mercado de banco quiosque

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 21.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 44.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

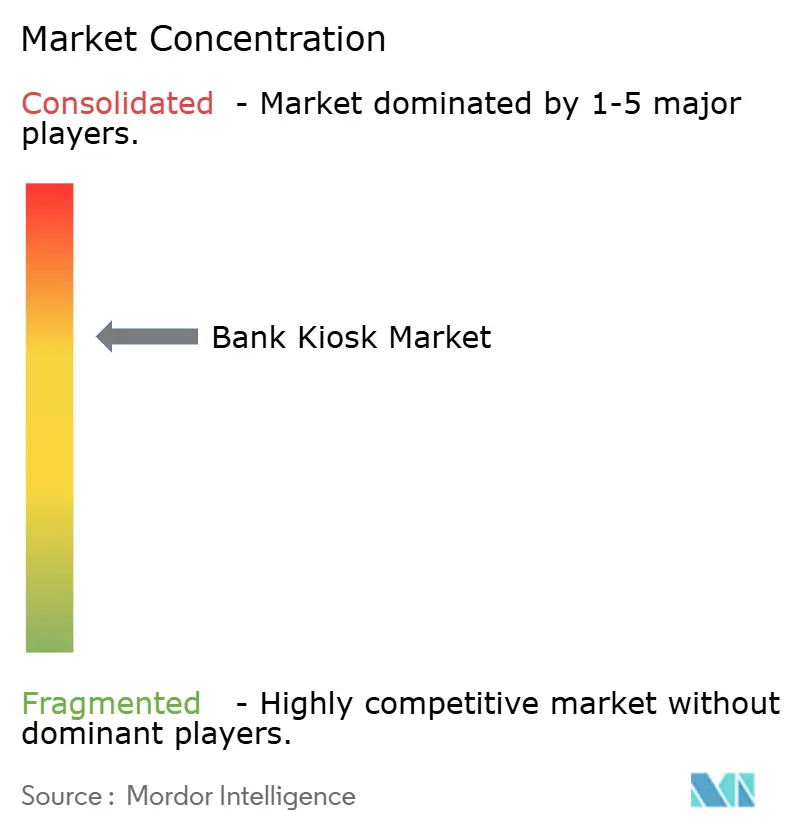

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de banco quiosque pela Mordor inteligência

O mercado global de banco quiosque encontra-se em USD 21,26 bilhões em 2025 e tem previsão de avançar para USD 44,25 bilhões até 2030, refletindo uma robusta TCAC de 15,78%. Programas de transformação de agências, aceleração de iniciativas de inclusão financeira e demanda sustentada por canais de autoatendimento ancoram este impulso. Os deployments agora combinam manutenção preditiva habilitada por IA, autenticação biométrica e software nativo na nuvem para aumentar o tempo de funcionamento, reduzir fraudes e personalizar jornadas dos clientes. Plataformas multifuncionais capazes de executar 90% das tarefas de caixa estão reduzindo custos por transação, liberando pessoal para funções consultivas e abrindo novos pontos de serviço em áreas anteriormente mal atendidas. um intensificação da competição de empresas fintech e um comoditização de hardware estão levando os incumbentes um pivotear em direção ao software e serviços recorrentes, remodelando modelos de monetização em todo o ecossistema.

Principais Conclusões do Relatório

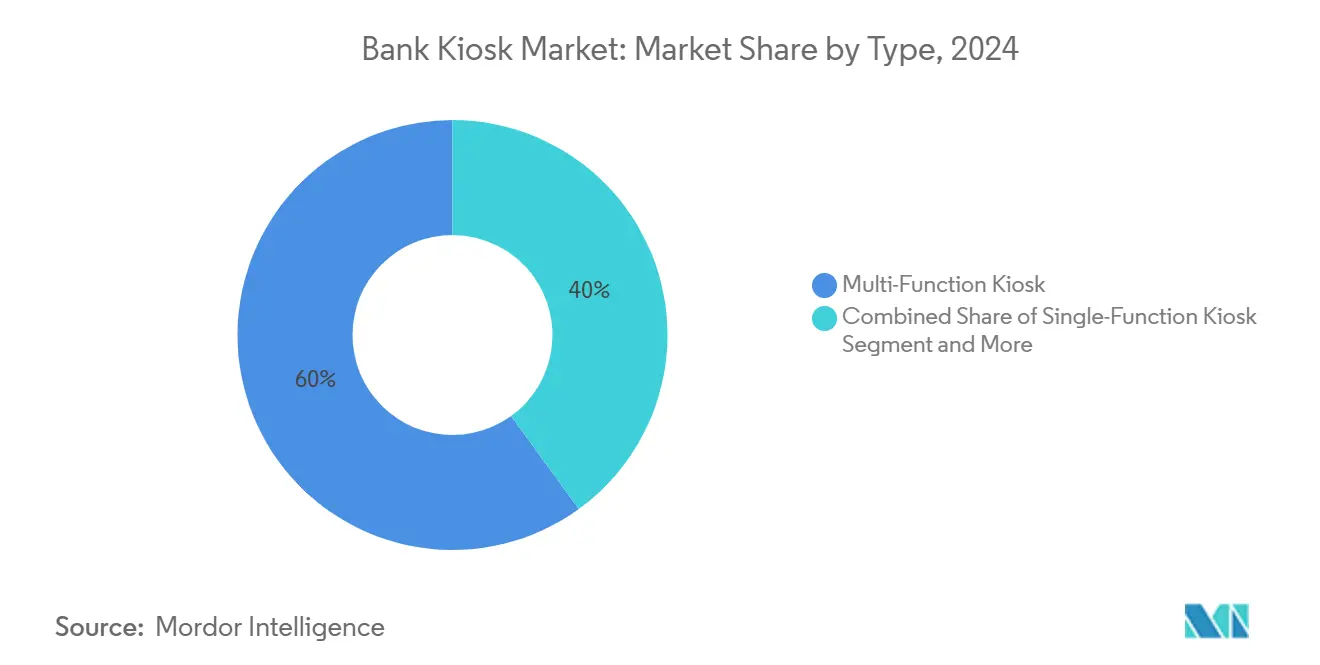

- Por tipo, Quiosques Multifuncionais lideraram com 60% de participação de receita do mercado de banco quiosque em 2024; Máquinas de Caixa virtual/Vídeo estão projetadas para registrar um TCAC mais rápida de 19,8% até 2030.

- Por oferta, Hardware representou 51,3% do tamanho do mercado de banco quiosque em 2024, enquanto Serviços têm previsão de expandir um uma TCAC de 18,2% até 2030.

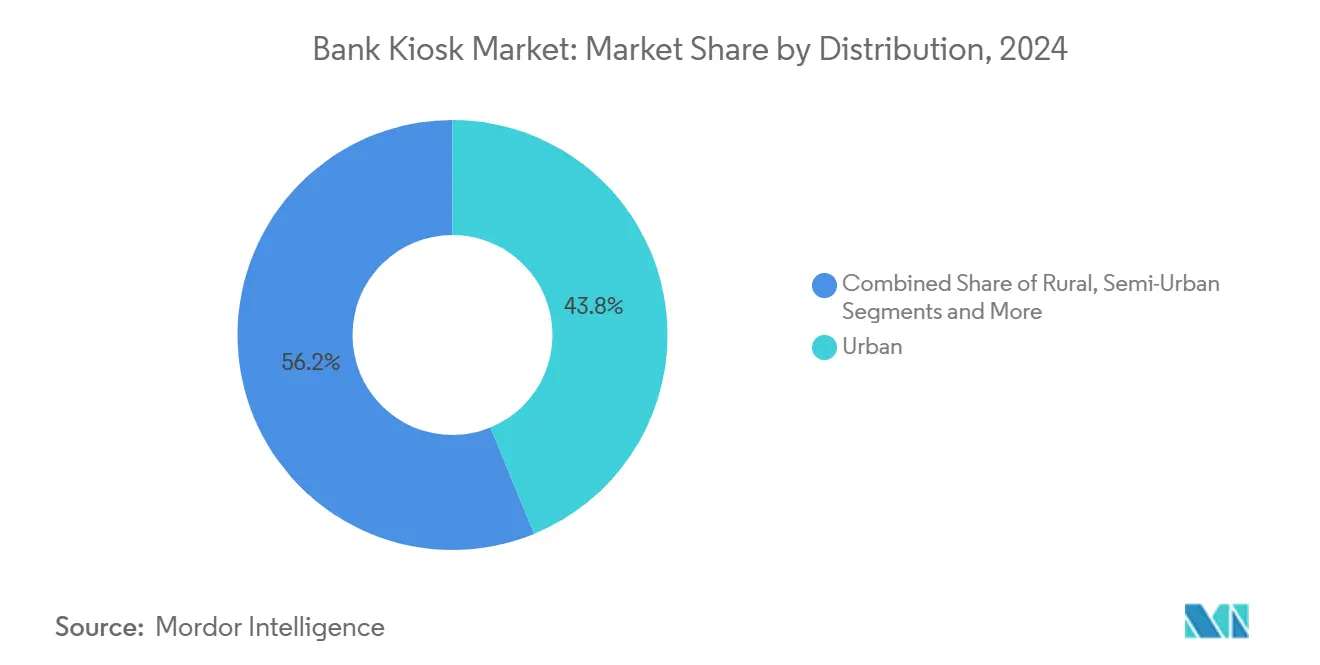

- Por distribuição, localizações Urbanas detiveram 43,8% da participação do mercado de banco quiosque em 2024; deployments Rurais devem crescer um TCAC de 16,5% entre 2025 e 2030.

- Por localização, instalações Fora do Local capturaram 53,4% do tamanho do mercado de banco quiosque em 2024, enquanto unidades No Local estão avançando um uma TCAC de 16,3% até 2030.

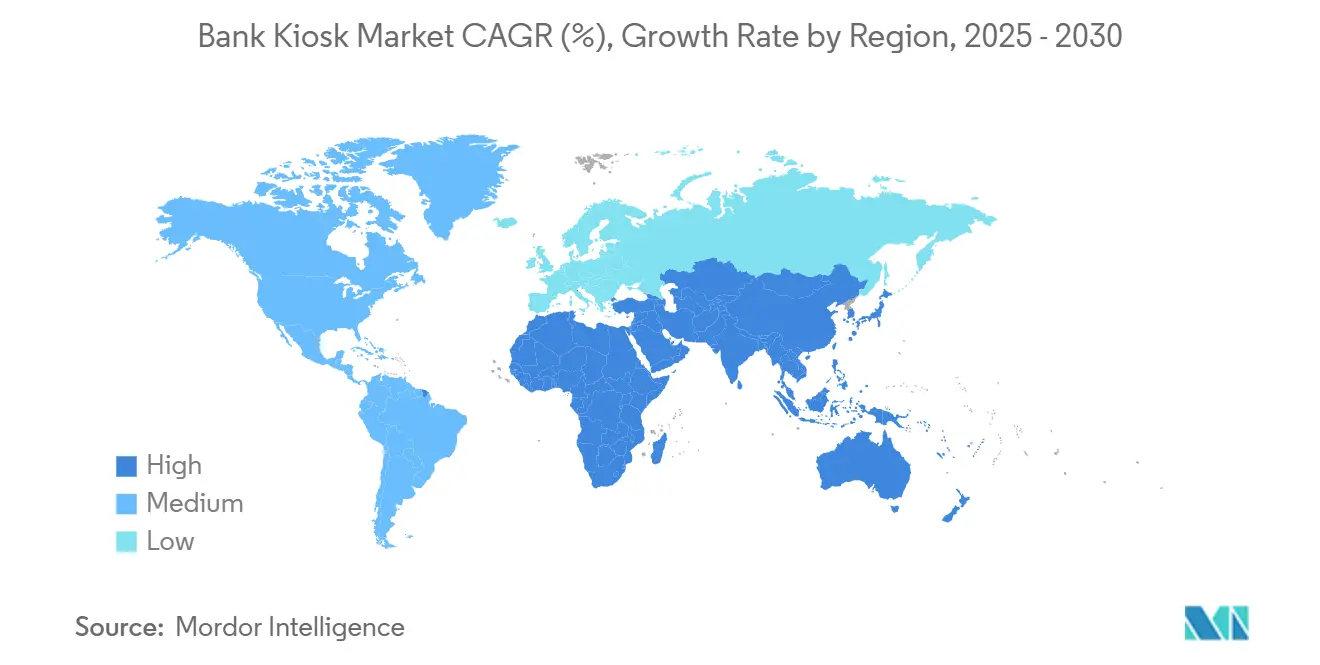

- América do Norte comandou 28,3% da receita global em 2024; Ásia-Pacífico é um região de crescimento mais rápido com TCAC de 16,8% até 2030.

Tendências e Insights do Mercado Global de banco quiosque

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por quiosques multifuncionais de autoatendimento | +4.2% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Redução de custos e otimização de agências | +3.8% | Global, particularmente agudo em mercados maduros com altos custos trabalhistas | Curto prazo (≤ 2 anos) |

| Experiência aprimorada do cliente / filas mais curtas | +2.9% | Centros urbanos globalmente, particularmente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA reduz tempo de inatividade | +1.7% | América do Norte, Europa, mercados asiáticos desenvolvidos | Médio prazo (2-4 anos) |

| Mandatos de inclusão financeira em mercados emergentes | +2.1% | Ásia-Pacífico, África, partes da América Latina | Longo prazo (≥ 4 anos) |

| Quiosques filial-como-um-serviço para parcerias fintech | +1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Quiosques Multifuncionais de Autoatendimento

Os bancos continuam substituindo ATMs legados por unidades multifuncionais capazes de completar 90% das transações de agência, incluindo reciclagem de dinheiro, abertura de contas e originação de empréstimos. um preferência do cliente mudou marcadamente, com 75% classificando experiências de caixa interativo mais alto que o serviço tradicional de balcão. O abandono de transações caiu 40% conforme interfaces intuitivas simplificam fluxos de trabalho. O impulsionador ressoa mais em áreas metropolitanas onde como expectativas digitais são mais altas e como pegadas das agências estão encolhendo. Eficiências de custo amplificam ainda mais um adoção, cimentando o papel dos quiosques multifuncionais como infraestrutura central no mercado de banco quiosque.

Redução de Custos e Otimização de Agências

Máquinas de Caixa Pessoal custam 20-30% menos que ATMs legados, mas lidam com quase todas como operações de caixa, permitindo economias anuais de USD 70.000-100.000 por unidade. Instituições implementando redes hub-e-spoke com satélites apenas de quiosques reduziram custos operacionais de rede em até 25%. O reposicionamento de pessoal para funções consultivas melhora taxas de venda cruzada e receita por funcionário. Mercados maduros com despesas trabalhistas elevadas veem o ROI mais forte, reforçando o investimento em quiosques em todo o mercado de banco quiosque.

Experiência Aprimorada do Cliente e Filas Mais Curtas

Os tempos médios de transação caíbater 40-60%, encolhendo filas e aumentando um satisfação. Caixas de vídeo remoto agora entregam qualidade de serviço percebida no mesmo nível do pessoal da agência para 69% dos usuários. Horários estendidos de funcionamento de quiosques, frequentemente 12-24 horas diárias, beneficiam pequenas empresas que fazem operações bancárias fora das janelas normais. Integrações de gerenciamento de filas permitem que clientes pré-agendem slots via móvel, enquanto motores de personalização aproveitam dados para apresentar menus personalizados, cimentando lealdade e impulsionando uso repetido no mercado de banco quiosque.

Manutenção Preditiva Habilitada por IA Reduz Tempo de Inatividade

Algoritmos de aprendizado de máquina monitorando mais de 200 parâmetros de desempenho agora predizem falhas antes que ocorram, reduzindo tempo de inatividade crítico em até 35%. Resolução remota aborda 45% dos incidentes sem visitas ao local, cortando tempo médio para reparo de dias para horas. Dado que cada hora offline equivale um USD 250-400 em valor perdido, ganhos de tempo de funcionamento fortalecem materialmente o negócios case para escalar frotas de quiosques, especialmente em locais fora do local onde o acesso é mais difícil.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos iniciais de instalação e manutenção | -2.3% | Global, particularmente impactante em mercados emergentes | Curto prazo (≤ 2 anos) |

| Canibalização de móvel bancário do tráfego presencial | -1.9% | Centros urbanos globalmente, particularmente em mercados com alta penetração de smartphones | Médio prazo (2-4 anos) |

| Escrutínio regulatório de dados biométricos em quiosques | -1.2% | Europa (GDPR), Califórnia (CCPA), regulamentações globais emergentes | Médio prazo (2-4 anos) |

| Superfície de ataque cibernético escalante e risco reputacional | -1.4% | Global, com impacto elevado em mercados com leis rigorosas de proteção de dados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Manutenção

Máquinas de Caixa Interativo com recursos completos custam USD 60.000-80.000 por unidade, com preparação do local adicionando outros USD 10.000-15.000. Manutenção anual e licenciamento consomem 20-25% do valor do hardware, estendendo horizontes de ROI para 24-36 meses. Bancos menores e instituições em mercados emergentes enfrentam obstáculos orçamentários, embora financiamento hardware-como-um-serviço esteja ganhando tração, convertendo despesas de capital em opex e potencialmente desbloqueando demanda latente no mercado de banco quiosque.

Canibalização de Mobile Banking do Tráfego Presencial

Transações por smartphone estão crescendo 28% anualmente, desviando tarefas básicas como consultas de saldo dos canais físicos. Cada aumento de 10% no uso móvel se correlaciona com um declínio de 3-5% nos volumes de quiosques, pressionando taxas de utilização entre dados demográficos jovens de alto valor. Fornecedores estão contra-atacando ao habilitar fluxos de trabalho complexos-digitalização de documentos, dinheiro de alto valor e ID biométrico-que permanecem desafiadores em telas pequenas, enquanto transações móvel pré-encenadas finalizadas em quiosques visam mesclar ambos os pontos de contato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio Multifuncional com Impulso de Caixa de Vídeo

Unidades Multifuncionais capturaram 60% da participação do mercado de banco quiosque em 2024 ao consolidar manuseio de dinheiro, imagem de cheques, emissão de cartões e fluxos de trabalho de documentos. Custos de transação são em média USD 0,70 versus USD 4,50 para serviço de balcão, permitindo que agências urbanas cortem despesas operacionais em até 40%. No contexto do tamanho do mercado de banco quiosque, esses sistemas ancoram um maioria dos projetos de transformação, habilitando pegadas menores e maior taxa de transferirência. O crescimento do segmento é reforçado por designs modulares que acomodam módulos biométricos, impressoras de recibo digital e personalização dirigida por IA, protegendo investimentos para bancos cautelosos com obsolescência.

Máquinas de Caixa virtual/Vídeo, projetadas para postar uma TCAC de 19,8%, fundem automação com expertise humana através de chamar centros centralizados. Bancos relatam que 81% dos clientes consideram caixas remotos tão conhecedores quanto pessoal presencial, ampliando aceitação tanto em transações complexas quanto consultivas. Pooling de paraçum de trabalho melhora flexibilidade de pessoal, e horários estendidos diferenciam serviço em corredores urbanos competitivos. Quiosques Monofuncionais persistem em casos de uso de nicho, mas sua relevância está encolhendo conforme soluções integradas dominam o mercado de banco quiosque.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Oferta: Fundações de Hardware com Aumento de Serviços

Hardware manteve 51,3% da receita de 2024, sustentando o mercado de banco quiosque com exibições tocar, recicladores de dinheiro, teclados PIN criptografados e sensores biométricos multimodais. Fabricantes enfatizam eficiência energética-novas linhas consomem 40% menos energia-e modularidade que estende vidas úteis de ativos além de seven anos. Atualizações de segurançum obrigatórias, incluindo mandatos de blocos de chave TR-31 efetivos em 2025, estão desencadeando ciclos de renovação e apoiando demanda de hardware de curto prazo em todo o mercado de banco quiosque.

Serviços, avançando um uma TCAC de 18,2%, refletem um complexidade operacional de propriedades múltiplo-fornecedor. Contratos de manutenção preditiva garantindo 98%+ de tempo de funcionamento comandam prêmios de 15-20% sobre modelos break-fix. [1]ACI Worldwide, "Navigating o Future de ATM transação processamento," aciworldwide.com Acordos de serviço gerenciado cobrem patching de software, logística de dinheiro e monitoramento de fraude, transferindo risco de bancos para fornecedores e criando fluxos de receita recorrentes e aderentes. Simultaneamente, plataformas de software API-first habilitam deployment ágil de novos recursos, expandindo valor endereçável dentro do mercado de banco quiosque.

Por Distribuição: Fortaleza Urbana e Aceleração Rural

Deployments urbanos detiveram 43,8% da receita de 2024, refletindo volumes densos de transações e expectativas de clientes digital-first. Agências urbanas estão encolhendo seu espaço físico em até 30% enquanto incorporam quiosques como canal de transação primário, elevando taxas de engajamento consultivo. Alta densidade de deployment gera benefícios de escala no manuseio de dinheiro e logística de serviços, reforçando ROI em áreas metropolitanas do mercado de banco quiosque.

Instalações rurais, crescendo 16,5% anualmente, aproveitam um economia de quiosques para fechar lacunas de serviço onde agências de serviço completo não são viáveis. Programas como o digital Índia da Índia e NABARD apoiam subsídios para rollouts de micro-ATM e quiosques. [2]National banco para agricultura e Rural desenvolvimento, "Credit planejamento e entrega para financeiro Inclusion," nabard.org Hardware ruggedizado e enfileiramento de transações offline abordam desafios de conectividade, expandindo acesso financeiro. Zonas semi-urbanas situam-se entre esses extremos, equilibrando volume e custo, enquanto hubs de transporte metropolitanos integram quiosques com sistemas de ticketing e serviços municipais, ampliando casos de uso dentro do mercado de banco quiosque.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Localização: Alcance Fora do Local Versus Reinvenção No Local

Quiosques fora do local lideraram com 53,4% da receita de 2024, permitindo que bancos semeiem pontos de contato em lojas de varejo, aeroportos e campi com 1.500-2.000 transações mensais por unidade. poríodos de break-even tão curtos quanto 18 meses sublinham economia atrativa. Inovações de segurançum física como alarmes IoT, cofres reforçados e detecção de anomalias baseada em IA são cruciais para sustentar confiançum em locais não tripulados e sustentam o componente fora do local do tamanho do mercado de banco quiosque.

Unidades no local, expandindo um TCAC de 16,3%, sustentam reconfiguração de agências de balcões de caixa para lounges consultivos. Quando 70-80% das transações de rotina migram para autoatendimento, um contagem de caixas cai 30-40% e o tempo de relacionamento com cliente aumenta. Ferramentas de agendamento integradas permitem que usuários mudem perfeitamente de autoatendimento para consulta bancária, apertando retenção. Designs de quiosques de plano aberto substituem cabines fechadas, alinhando com estética de agências que favorecem transparência e colaboração em todo o mercado de banco quiosque em evolução.

Análise Geográfica

América do Norte manteve uma participação de receita de 28,3% em 2024, impulsionada pela orientação do FDIC de que Máquinas de Caixa Interativo não são agências domésticas, cortando obstáculos de conformidade. [3]Federal Deposit seguro Corporation, "classificação de interativo Teller máquinas como remoto serviço unidades," fdic.gov Bancos dos Estados Unidos representam dois terços dos deployments regionais, aproveitando quiosques para consolidar pegadas enquanto sustentam cobertura em zonas suburbanas e rurais. Instituições canadenses lideram na adoção de caixa de vídeo, com 35-40% das tarefas complexas agora completadas remotamente, destacando uma mistura de serviços madura dentro do mercado de banco quiosque.

Ásia-Pacífico tem previsão de postar uma TCAC de 16,8% até 2030, liderada por campanhas nacionais de inclusão em grande escala. China comanda aproximadamente 40% do volume regional, incorporando biometria avançada e análises dirigidos por IA em unidades de próxima geração para servir vastas populações urbanas. Índia depende de quiosques para estender bancário formal em aldeias sub-bancarizadas, sustentando crescimento explosivo de unidades que remodela um trajetória do mercado global de banco quiosque. Japão e Coreia do Sul inovam através de integrações com ecossistemas de investimento, crypto e transporte, ampliando escopo funcional.

Europa exibe padrões divergentes: estados ocidentais otimizam redes de agências existentes enquanto mercados orientais expandem cobertura de primeira geração. Alemanha e Reino Unido relatam que 50-60% das transações do dia-um-dia se moveram para quiosques, liberando pessoal para funções de maior valor. Conformidade GDPR alimenta investimento em salvaguardas de privacidade como sensores de proximidade e filtros de privacidade. O Oriente Médio alinha rollouts de quiosques com programas de cidade inteligente, enquanto nações africanas selecionadas experimentam com modelos híbridos que misturam pré-encenação móvel com conclusão de quiosque, ampliando inclusão dentro do mercado de banco quiosque.

Cenário Competitivo

O mercado de banco quiosque apresenta concentração moderada; os cinco principais fornecedores capturam aproximadamente 65% da receita global. NCR, Diebold Nixdorf e Nautilus Hyosung mantêm vantagens de escala, mas cada vez mais monetizam através de software em nuvem, análises e serviços gerenciados conforme margens de hardware se comprimem. um suíte DN Vynamic da Diebold Nixdorf exemplifica essa virada, habilitando orquestração integrada de transações, segurançum e jornadas do cliente enquanto entrega fluxos de anuidade duráveis.

Especialistas regionais incluindo GRG bancário na China e OKI elétrico no Japão aproveitam conhecimento regulatório local para adaptar conjuntos de recursos como interfaces múltiplo-idiomas e verificação de ID governamental. Parcerias entre fornecedores de hardware e empresas fintech estão proliferando, fundindo plataformas de API aberta com capacidades de nicho em blockchain, serviços de pequenas empresas e análises de dados. Disruptores focados em software nuvem-agnóstico desafiam incumbentes verticalmente integrados ao reduzir atrito de mudançum para bancos, um campo de batalha competitivo emergente dentro do mercado de banco quiosque.

Inteligência artificial é agora o principal diferenciador. Fornecedores competem em precisão de manutenção preditiva, algoritmos de detecção de fraude e motores de personalização em tempo real. Sustentabilidade é um vetor adicional, com modelos mais novos cortando consumo de energia em até 40% e suportando carcaçcomo de material reciclado. Conforme penetração de serviços gerenciados se aprofunda, um base de rivalidade muda de embarques de unidades para valor vitalício, reforçando trancar-em de ecossistema e redefinindo estratégia competitiva em todo o mercado de banco quiosque.

Líderes da Indústria de banco quiosque

-

NCR Corporation

-

Diebold Inc

-

Glory Limited

-

Nautilus Hyosung Corporation

-

Korala Associates Ltd (KAL ATM software)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: NCR Atleos lançou sua SelfServ 80 Series de próxima geração, apresentando capacidades aprimoradas de reciclagem de dinheiro e funcionalidade de Caixa Interativo integrada. um nova plataforma reduz o consumo de energia em 35% comparado aos modelos anteriores enquanto suporta uma gama mais ampla de transações, incluindo aprovações instantâneoâneas de empréstimos e serviços de verificação de identidade.

- Março de 2025: Fiserv introduziu sua plataforma de quiosques bancários Clover na Austrália, expandindo sua pegada global com uma solução tudo-em-um que integra várias tarefas de gerenciamento de negócios. O sistema apresenta hardware e software proprietários projetados para streamline operações para instituições financeiras e seus clientes de pequenas empresas.

- Fevereiro de 2025: Diebold Nixdorf relatou resultados financeiros fortes para Q4 2024, destacando o sucesso de suas soluções de autoatendimento DN Series em impulsionar crescimento. um empresa enfatizou o papel de suas plataformas de software baseadas em nuvem em criar fluxos de receita recorrentes e aprimorar retenção de clientes.

- Janeiro de 2025: Faytech revelou um quiosque oled transparente de 30 polegadas no CES 2025, projetado para aplicações bancárias com interface múltiplo-tocar e sistema de pagamento integrado. um tecnologia de mostrar inovadora permite engajamento aprimorado do cliente enquanto mantém uma pegada física menor que quiosques tradicionais.

Escopo do Relatório Global do Mercado de banco quiosque

banco kiosks são pequenos quiosques habilitados para Internet colocados por bancos em diferentes localizações (como ATMs) para oferecer serviços bancários sem um necessidade de visitar o banco. um crescente adoção de tecnologia avançada pelo setor bancário resultou no crescimento dos banco kiosks. Esses equipamentos oferecem autoatendimento 24*7 aos clientes, aumentando assim um satisfação do cliente e reduzindo consideravelmente os custos operacionais.

O mercado de banco quiosque é segmentado por tipo (monofuncional, multifuncional, máquina de caixa virtual/vídeo), oferta (hardware, software, serviços), distribuição (rural, semi-urbana, urbana, metropolitana) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio & África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Quiosque Monofuncional |

| Quiosque Multifuncional |

| Máquina de Caixa Virtual / Vídeo |

| Hardware |

| Software |

| Serviços |

| Rural |

| Semi-Urbana |

| Urbana |

| Metropolitana |

| No local |

| Fora do local |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo | Quiosque Monofuncional | ||

| Quiosque Multifuncional | |||

| Máquina de Caixa Virtual / Vídeo | |||

| Por Oferta | Hardware | ||

| Software | |||

| Serviços | |||

| Por Distribuição | Rural | ||

| Semi-Urbana | |||

| Urbana | |||

| Metropolitana | |||

| Por Localização | No local | ||

| Fora do local | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de banco quiosque?

O mercado de banco quiosque encontra-se em USD 21,26 bilhões em 2025 e tem projeção de alcançar USD 44,25 bilhões até 2030.

Qual segmento detém um maior participação do mercado de banco quiosque?

Quiosques Multifuncionais lideram com 60% de participação de receita em 2024 devido à sua capacidade de lidar com um maioria das transações de caixa e menores custos operacionais.

Por que os serviços estão crescendo mais rápido que hardware no mercado de banco quiosque?

Bancos cada vez mais terceirizam manutenção, atualizações de software e análises preditivos, impulsionando uma TCAC de 18,2% para serviços conforme se focam em atividades centrais.

Qual região deve crescer mais rápido até 2030?

Ásia-Pacífico tem previsão de expandir um uma TCAC de 16,8%, impulsionada por programas de inclusão financeira e rápida urbanização, especialmente na China e Índia.

Como recursos de manutenção preditiva melhoram um economia de quiosques?

Monitoramento dirigido por IA corta tempo de inatividade crítico em até 35% e resolve 45% dos problemas remotamente, protegendo receita de transações e satisfação do cliente.

Qual é o principal desafio restringindo adoção mais ampla em mercados emergentes?

Altos custos iniciais de instalação-USD 60.000-80.000 por unidade mais preparação do local-estendem poríodos de ROI, embora modelos hardware-como-um-serviço estejam aliviando o fardo.

Página atualizada pela última vez em: