Tamanho e Participação do Mercado de Terminais POS da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

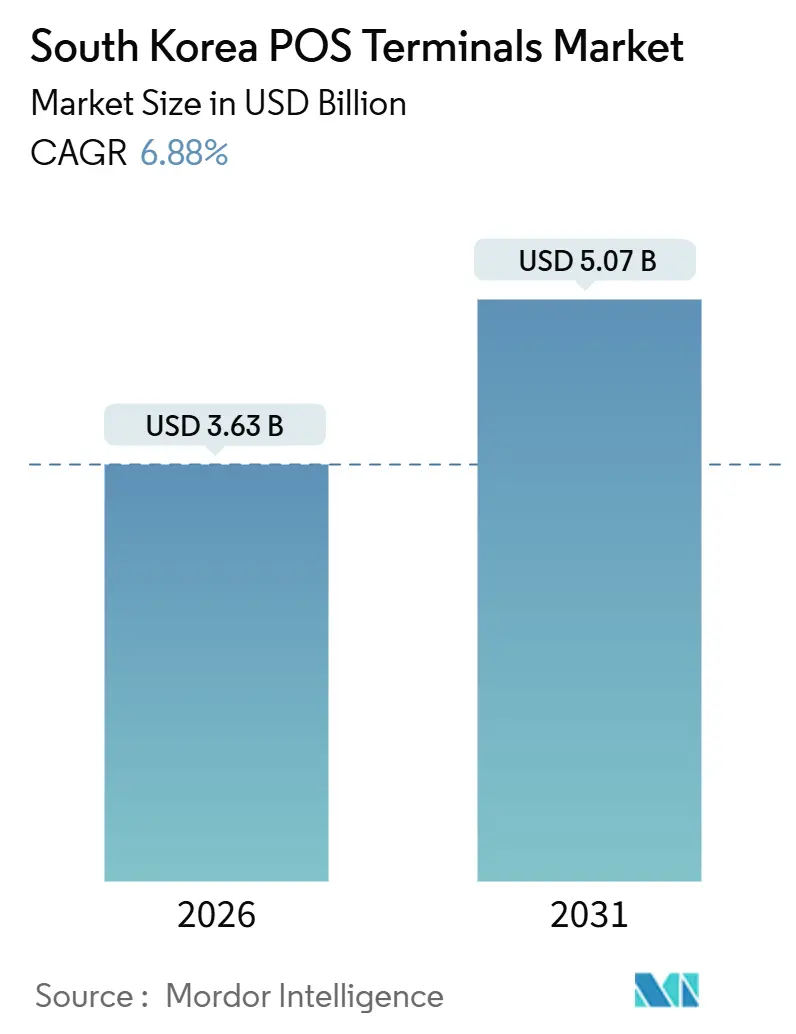

| Tamanho do Mercado (2026) | 3.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS da Coreia do Sul pela Mordor Intelligence

O tamanho do mercado de terminais POS da Coreia do Sul atingiu USD 3,63 bilhões em 2026 e está projetado para alcançar USD 5,07 bilhões até 2031, refletindo um CAGR de 6,88% ao longo do período de previsão. Essa expansão decorre de uma mudança decisiva do dinheiro em espécie para cartões sem contato, códigos QR e carteiras digitais, tudo reforçado por mandatos governamentais para uma economia sem dinheiro, um setor de turismo em ressurgimento e investimentos de varejistas em sistemas de checkout inteligente. A rápida substituição de dispositivos de balcão obsoletos em lojas de conveniência e grandes magazines alinha-se com as primeiras implantações nos setores de saúde, logística e corredores duty-free, conferindo ao mercado de terminais POS da Coreia do Sul vários motores de crescimento simultâneos. A intensificação da concorrência de preços entre integradores domésticos e fornecedores globais, a crescente penetração de NFC e o crescente apelo das análises baseadas em nuvem fortalecem ainda mais os volumes de transações e a receita de software. Ainda assim, violações de cibersegurança e interrupções no fornecimento de semicondutores atrasaram periodicamente as implementações, sublinhando a importância das economias de escala em compras de hardware e desenvolvimento de software.

Principais Destaques do Relatório

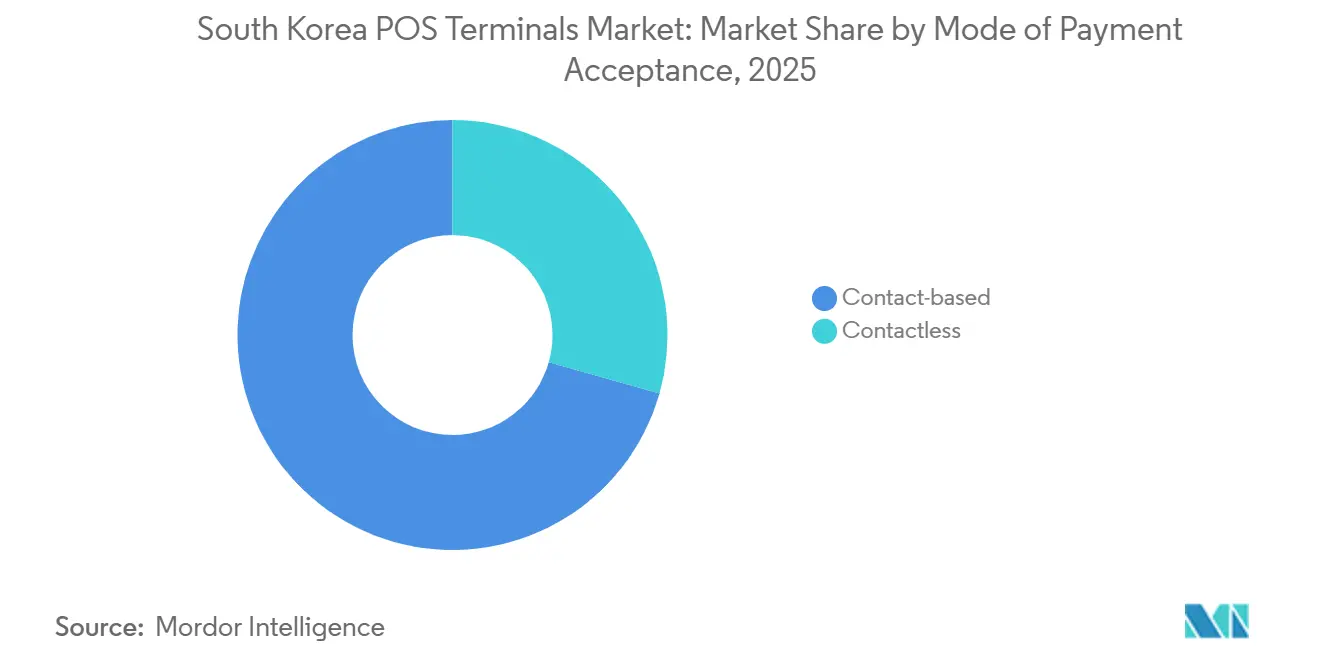

- Por modo de aceitação de pagamento, os terminais baseados em contato lideraram com 70,62% da participação no mercado de terminais POS da Coreia do Sul em 2025, enquanto os sistemas sem contato têm previsão de crescer a um CAGR de 7,54% até 2031.

- Por tipo de POS, os dispositivos fixos detinham 55,34% da participação no tamanho do mercado de terminais POS da Coreia do Sul em 2025, enquanto os terminais móveis e portáteis estão a caminho de um CAGR de 7,67% até 2031.

- Por componente, o hardware representou 62,71% da receita em 2025; o software está preparado para expandir a um CAGR de 7,84%, a taxa mais rápida entre os componentes.

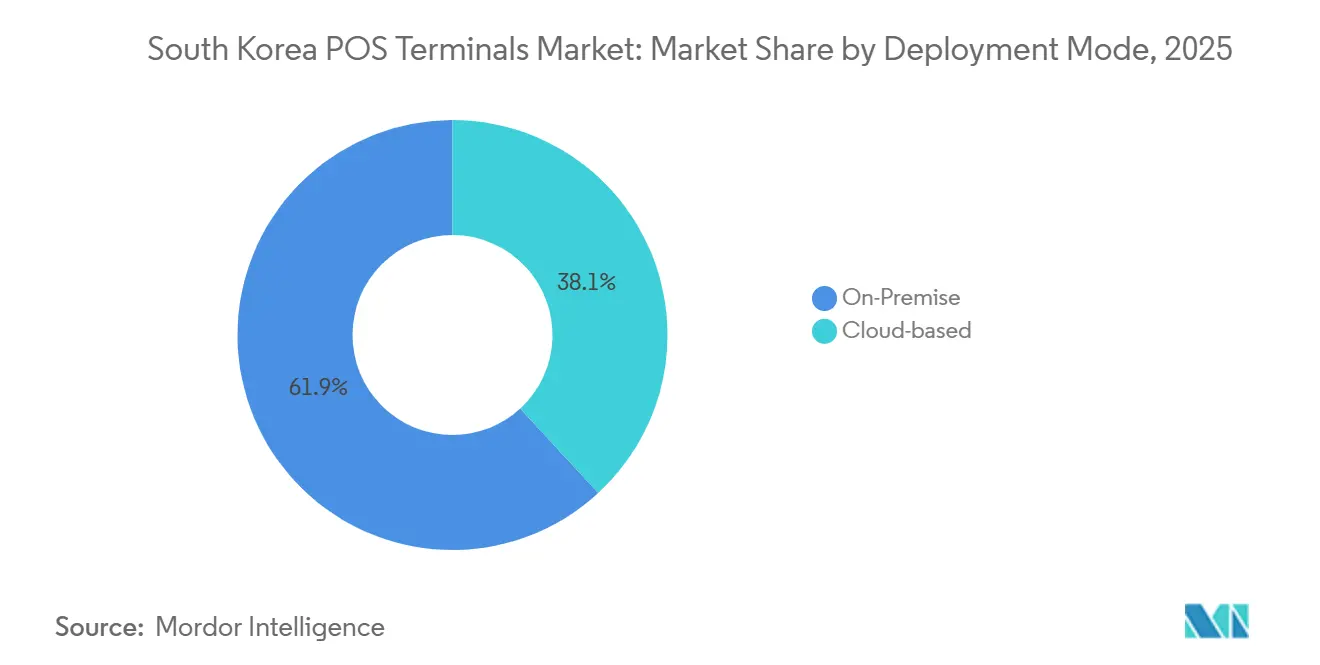

- Por modo de implantação, os sistemas locais capturam 61,86% da participação em 2025, mas as soluções em nuvem avançam a um CAGR de 7,48% à medida que os varejistas adotam preços por assinatura e sincronização de dados em tempo real.

- Por setor do usuário final, o varejo comandou 35,58% da participação em 2025, enquanto os terminais de saúde devem registrar um CAGR de 8,12%, o mais alto entre todos os segmentos verticais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Terminais POS da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Instalações de POS Inteligente em Grandes Redes Varejistas | +1.8% | Nacional, concentrado nas regiões metropolitanas de Seul, Busan e Incheon | Médio prazo (2 a 4 anos) |

| Rápida Adoção de Pagamentos Sem Contato e por Carteira Digital | +1.5% | Nacional, com ganhos antecipados em centros urbanos e corredores turísticos | Curto prazo (≤ 2 anos) |

| Incentivo Governamental para uma Economia Sem Dinheiro (Implantação do Zero Pay) | +1.2% | Nacional, mais forte em distritos com alta densidade de PMEs | Médio prazo (2 a 4 anos) |

| Expansão do Atendimento Omnicanal Impulsionado pelo Comércio Eletrônico | +1.0% | Nacional, liderado pela Área da Capital de Seul e pelos principais centros logísticos | Médio prazo (2 a 4 anos) |

| Boom do Turismo Impulsionando Atualizações de POS em Duty-Free e Hotelaria | +0.9% | Áreas de Incheon, Seul, Ilha de Jeju e porto de Busan | Curto prazo (≤ 2 anos) |

| Upselling Habilitado por IA e Análise de Estoque no POS | +0.5% | Nacional, adoção antecipada em grandes redes de varejo e conveniência | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Instalações de POS Inteligente em Grandes Redes Varejistas

As grandes redes estão implementando dispositivos inteligentes baseados em Android que fundem pagamento, fidelidade e consulta de estoque em um único terminal, reduzindo filas e diminuindo custos de mão de obra. A Shinsegae I and C reportou KRW 625,7 bilhões (USD 434 milhões) em receita de 2024 após integrar o POS em nuvem com autoatendimento de IA em suas lojas.[1] SAP SE, "GS Retail: Trazendo processos financeiros para a nuvem com um sistema preparado para o futuro," sap.com A GS Retail migrou cerca de 18.000 franquias para o SAP S/4HANA Cloud, reduzindo a geração de relatórios de lucros e perdas de 40 minutos para 40 segundos. As vendas nacionais no varejo subiram para KRW 179,1 trilhões (USD 124,6 bilhões) em 2024, impulsionando os ciclos de renovação de terminais. O lado positivo é equilibrado por obstáculos de integração quando os sistemas legados de back-office não conseguem analisar os Identificadores de Aplicativos GS1 para produtos de peso variável.[2]GS1, "Especificações Gerais GS1," gs1jp.org

Rápida Adoção de Pagamentos Sem Contato e por Carteira Digital

Samsung Pay, Kakao Pay, Naver Pay e Toss agora dominam os ambientes de ponto de venda urbanos, e a expansão do Apple Pay em 2025 com os cartões Shinhan e KB Kookmin evidenciou uma demanda reprimida por NFC. No entanto, apenas cerca de 10% das lojas possuíam leitores compatíveis até março de 2025, com cada atualização custando aproximadamente KRW 200.000 (USD 138). Oito emissores de cartão adotaram um padrão QR alinhado com a EMVCo em junho de 2024, aliviando as restrições de hardware. Enquanto isso, o Banco da Coreia concluiu a migração para o ISO 20022 para liquidação em tempo real, encurtando os ciclos de autorização.

Incentivo Governamental para uma Economia Sem Dinheiro (Implantação do Zero Pay)

O Zero Pay cobra zero taxas para o comerciante e é aceito em mais de 2 milhões de empresas, auxiliando as PMEs e impulsionando a adoção de QR. A Comissão de Serviços Financeiros destinou USD 368 milhões para investimentos em fintech de 2024 a 2027, reforçando as atualizações de infraestrutura de pagamentos. O MyData 2.0 ampliou o compartilhamento de dados para canais presenciais em 2025 e reduziu a idade mínima do usuário para 14 anos, levando os comerciantes a instalar módulos de verificação de idade. Os pagamentos em tempo real atingiram 9,1 bilhões em 2023 e continuam a escalar, tornando obrigatória a conformidade com os padrões QR e NFC para os comerciantes.

Expansão do Atendimento Omnicanal Impulsionado pelo Comércio Eletrônico

Os canais on-line capturaram 50,6% do total das vendas no varejo em 2024, acima dos 47,3% em 2023. Os varejistas agora implantam redes de POS que sincronizam o estoque entre lojas, armazéns e pontos de retirada, permitindo a entrega no mesmo dia. O SSG.COM da Shinsegae integra seu POS em nuvem com lojas de departamentos e centros de atendimento, enquanto as regras de faturamento eletrônico que exigem assinaturas PKI e retenção de dados por 5 anos levam os fornecedores a incorporar lógica de conformidade. Essas demandas omnicanal sustentam o crescimento nas assinaturas de software, mesmo que o tráfego de pedestres nos supermercados se modere.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Persistentes com Segurança de Dados e Fraude Cibernética | -0.9% | Nacional, intensificado nos setores de varejo e financeiro com alto volume de transações | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Hardware para Pequenos Comerciantes | -0.7% | Nacional, mais crítico em segmentos de PMEs rurais e de baixa margem | Médio prazo (2 a 4 anos) |

| Regras Fragmentadas sobre Conformidade de Recibos Digitais | -0.4% | Nacional, com variação em nível municipal | Médio prazo (2 a 4 anos) |

| Volatilidade na Cadeia de Fornecimento de Semicondutores | -0.3% | Nacional, com dependências de fornecimento global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Segurança de Dados e Fraude Cibernética

A violação de dados da Lotte Card em agosto de 2025 vazou dados de 2,97 milhões de usuários, evidenciando vulnerabilidades e gerando demanda por criptografia de hardware PCI-PTS 6.x. O ataque de USIM da SK Telecom no mesmo ano forçou os reguladores a intensificar a supervisão das carteiras digitais. Os decretos de execução revisados agora impõem limites mais rígidos de capital e de transações para os gateways de pagamento. Comerciantes com restrições orçamentárias, no entanto, frequentemente atrasam as atualizações porque os processadores seguros adicionam custos e complexidade de integração.

Altos Custos Iniciais de Hardware para Pequenos Comerciantes

Um terminal com capacidade NFC ainda tem preço médio de KRW 200.000 (USD 138), um obstáculo para lojas rurais. A NHN KCP apresentou o KCP Order em novembro de 2025, utilizando códigos QR ou adesivos NFC para reduzir os custos fixos mensais em mais de 80% em comparação com quiosques. As plataformas SoftPOS prometem economias semelhantes, mas requerem longas certificações EMV.[3]Associação da Indústria de Fintech da Coreia, "Adoção de SoftPOS e Certificação EMV," korfin.org Com subsídios governamentais limitados, as PMEs frequentemente mantêm leitores de tarja magnética, retardando o crescimento do Apple Pay e preservando uma divisão entre POS inteligente premium e unidades básicas de cartão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: O Impulso Sem Contato Cresce Apesar das Lacunas de NFC

Os dispositivos baseados em contato detinham 70,62% de participação em 2025, refletindo a base instalada em 2,9 milhões de pontos de venda de comerciantes. No entanto, os volumes sem contato estão previstos para um CAGR de 7,54% até 2031, direcionando o mercado de terminais POS da Coreia do Sul para uma maior cobertura de NFC e QR. A lista mais ampla de emissores do Apple Pay adiciona urgência para atualizações de NFC, e o padrão QR comum reduz a dependência de hardware proprietário. O AXIUM CX9000 da Ingenico e o X990 da Verifone, ambos certificados com PCI-PTS 6.x, oferecem aos varejistas plataformas de múltiplas interfaces. Com os módulos NFC com preços superiores aos leitores de tarja magnética, a transmissão segura magnética do Samsung Pay preserva a aceitação legada, desacelerando a convergência. Os incentivos governamentais para uma economia sem dinheiro e a queda nos preços unitários, no entanto, estreitarão a diferença, tornando a aceitação sem contato convencional antes de 2031. O tamanho do mercado de terminais POS da Coreia do Sul para soluções sem contato está, portanto, preparado para se expandir de forma significativa, desde que os marcos de subsídios compensem as despesas de atualização dos comerciantes.

À medida que o QR alinhado com a EMVCo é implementado em todo o país, os varejistas obtêm um caminho imediato para pagamentos sem contato sem precisar comprar novos leitores. Os trilhos de liquidação ISO 20022 do Banco da Coreia oferecem aos adquirentes disponibilidade mais rápida de fundos, melhorando o fluxo de caixa dos comerciantes. Enquanto isso, os mandatos GS1 sobre códigos QR e DataMatrix para produtos de peso variável obrigam atualizações de scanner, encorajando ainda mais os varejistas a adotar terminais de modo duplo. Juntos, esses fatores aceleram a mudança para o sem contato, mesmo que os dispositivos de chip e PIN permaneçam proeminentes ao longo do horizonte de previsão.

Por Tipo de POS: Unidades Móveis Visam Cenários de Última Milha e Redução de Filas

Os sistemas fixos controlavam 55,34% de participação em 2025 graças às implantações de balcão em supermercados e grandes magazines. Os dispositivos móveis e portáteis têm previsão de crescimento anual de 7,67%, conquistando casos de uso de entrega de última milha, retirada na calçada e checkout no corredor. O SP60-M da Bluebird e o P8 da Point Mobile, cada um pesando menos de 300 gramas, vêm com impressoras integradas e elementos seguros, tornando-os atraentes para mensageiros e funcionários externos.

A compra da Bluebird pela TSC em 2024 consolidou o POS móvel, RFID e tablets sob o mesmo teto, sinalizando uma mudança estratégica em direção a dispositivos portáteis. No entanto, as faixas de supermercados de alto rendimento ainda exigem unidades fixas com gavetas de caixa e monitores duplos, um nicho atendido pelos modelos MINT e EDGE 1560 da POSBANK. Os dispositivos móveis dominam a hotelaria e a logística de ritmo acelerado, enquanto os sistemas fixos persistem no varejo de grandes cestas onde a integração de periféricos é importante.

Por Componente: Software Avança com a Escala de IA e Análise em Nuvem

O hardware representou 62,71% da receita em 2025, mas o software está projetado para crescer a um CAGR de 7,84%. Suítes SaaS como o Spharos POS permitem que os comerciantes implementem terminais, quiosques e aplicativos sob uma única assinatura, com interface para VANs como NICE e KSNET. O programa IA 5025 do Shinhan Card, que visa 50% de consultas orientadas por IA neste ano, incorpora aprendizado de máquina para alertas de fraude em tempo real e ofertas personalizadas.

As receitas de assinatura melhoram as margens porque evitam despesas onerosas com lista de materiais. Em paralelo, os planos governamentais para aumentar a penetração da IA no varejo de abaixo de 3% para 30% em três anos impulsionarão a análise em nuvem ainda mais fundo nas operações das lojas. Ainda assim, o tamanho do mercado de terminais POS da Coreia do Sul para hardware permanece grande porque os leitores obsoletos ainda precisam ser substituídos em um ciclo de cinco a sete anos, sustentando os volumes de aquisição.

Por Modo de Implantação: A Nuvem Ganha Terreno, mas o Sistema Local Ainda Predomina

As soluções locais detinham 61,86% de participação em 2025, pois os varejistas valorizavam a soberania dos dados e a resiliência off-line. As implantações em nuvem, no entanto, crescem a 7,48% ao ano, impulsionadas pela sincronização em tempo real e atualizações remotas. O KCP POS+ da NHN KCP sincroniza vendas entre endpoints iOS, Android e Windows, permitindo pedidos em tablet sem servidores locais.

Os mandatos regulatórios influenciam a combinação. O Serviço Nacional de Impostos exige assinaturas PKI em faturas eletrônicas e arquivamento por 5 anos, tarefas mais simples de automatizar em sistemas de nuvem. Por outro lado, a Lei de Transações Financeiras Eletrônicas impõe regras rígidas de capital para gateways, levando alguns comerciantes a manter o processamento local. Arquiteturas híbridas que combinam captura local de transações com análise em nuvem estão emergindo, mas a trajetória permanece firmemente em direção à nuvem à medida que os custos de largura de banda caem.

Por Setor do Usuário Final: A Saúde Supera Enquanto o Varejo Ancora a Receita

O varejo manteve 35,58% de participação em 2025, impulsionado por KRW 179,1 trilhões (USD 124,6 bilhões) em vendas nas lojas. A saúde, o segmento vertical de crescimento mais rápido, deve registrar um CAGR de 8,12% até 2031, à medida que os hospitais digitalizam a faturação e os pedidos de seguro. A plataforma biométrica da Fujitsu, codesenvolvida com o Instituto de Telecomunicações e Compensações Financeiras da Coreia, permite autenticação por impressão digital e facial para pagamentos de pacientes.

Os segmentos de hotelaria impulsionados pelo turismo implantam terminais prontos para QR para processar UnionPay, Alipay e WeChat Pay, especialmente nas lojas duty-free do Aeroporto de Incheon. As empresas de logística incorporam leitores portáteis nas rotas de entrega, e o marco MyData 2.0 do governo concede às fintechs acesso a dados de transações presenciais, incentivando integrações intersetoriais. O tamanho do mercado de terminais POS da Coreia do Sul no setor de saúde está preparado para se expandir à medida que os prontuários eletrônicos convergem com dispositivos de pagamento seguros e habilitados por biometria.

Análise Geográfica

A adoção do mercado de terminais POS da Coreia do Sul se concentra na Área da Capital de Seul, Incheon, Busan e Jeju. Seul, com suas lojas de departamentos principais e 18.000 pontos GS25, impulsiona a adoção antecipada sem contato e representa mais de um terço do total de remessas de terminais. O Aeroporto Internacional de Incheon, porta de entrada para mais de 50 milhões de viajantes anuais, catalisa atualizações de hotelaria, incluindo checkout biométrico no Lotte Duty Free. A Ilha de Jeju se equipara a Incheon na aceitação de QR, devido aos gastos de visitantes chineses que capturaram 62% das compras transfronteiriças no final de 2024.

O porto de Busan e os crescentes parques logísticos estimulam a demanda por dispositivos de POS móvel em frotas de entrega, enquanto a estrutura de taxa zero do Zero Pay impulsionou as instalações de QR entre as PMEs fora dos núcleos metropolitanos. A Comissão de Serviços Financeiros apoia centros regionais de fintech, canalizando uma parcela de seu fundo de USD 368 milhões para centros de inovação fora de Seul. No entanto, a penetração de NFC permanece desigual; apenas cerca de 10% das lojas em todo o país tinham leitores compatíveis até março de 2025, limitando o uso do Apple Pay até que os programas de subsídio se expandam.

A variação municipal nas regras de recibo digital adiciona atrito operacional para redes, com algumas jurisdições exigindo impressoras fiscais adicionais. Os trilhos ISO 20022 do Banco da Coreia reduzem os tempos de liquidação interbancária em todo o país, mas a largura de banda de internet ainda varia, influenciando as taxas de adoção da nuvem. Projetos de migração para a nuvem, como a reformulação financeira da GS Retail, mostram como a arquitetura centralizada de dados pode harmonizar processos em 17 províncias, reduzindo as lacunas de capacidade anteriores.

Cenário Competitivo

O ecossistema de fornecedores é moderadamente fragmentado. Samsung SDS, LG CNS, KSNET, NICE e Hyundai Card competem com Ingenico, Verifone, Fujitsu e Toshiba, enquanto mais de 800 startups de fintech disputam nichos em SoftPOS, sobreposições de QR e análise de IA. A aquisição da Bluebird pela TSC por KRW 120 bilhões (USD 83 milhões) fundiu POS móvel, RFID e tablets, buscando escala em implantações de última milha e no corredor. A aquisição do SSG Pay e do Smile Pay pela Kakao Pay por KRW 500 bilhões expandiu sua presença junto aos comerciantes e seu peso como gateway de pagamento.

A diferenciação de preços concentra-se na disponibilidade de leitores NFC, serviços de sobreposição QR e módulos de IA para segmentação promocional. O AXIUM CX9000 da Ingenico e o X990 da Verifone atendem aos padrões PCI-PTS 6.x mais recentes e incluem lojas de aplicativos, enquanto os players domésticos realizam vendas cruzadas de conectividade VAN. Os mandatos de código de barras no GS1 Release 21 exigem que os fornecedores atualizem scanners e middleware para análise de DataMatrix GS1, influenciando as escolhas de fornecedores dos varejistas de supermercados e hortifrúti.

Há espaço em branco disponível em saúde, logística e SoftPOS. A adoção de SoftPOS é limitada por atrasos na certificação EMV, mas promete menor custo total de propriedade, um fator-chave para as PMEs. O KCP Order da NHN KCP, que permite aos comerciantes depender de códigos QR ou adesivos NFC, demonstra potencial disruptivo ao reduzir drasticamente as despesas com hardware. Os fornecedores que combinam processadores seguros com análise em nuvem e conformidade com código de barras estão preparados para capturar participação à medida que o mercado de terminais POS da Coreia do Sul se inclina para soluções integradas e com forte componente de software.

Líderes do Setor de Terminais POS da Coreia do Sul

Fujitsu Korea Limited

HANASIS Co., LTD.

EES Corp Co. Ltd

Hwasung System Co., Ltd.

Toshiba Global Commerce Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A NHN KCP apresentou o KCP Order, um complemento de pedidos por QR e NFC para o KCP POS+, alegando reduções de custos acima de 80% para pequenas empresas.

- Agosto de 2025: A Lotte Card divulgou uma violação que expôs 2,97 milhões de registros de usuários, gerando maior demanda por terminais PCI-PTS 6.x.

- Abril de 2025: A Ingenico lançou o terminal Android modular AXIUM CX9000, com aceitação de NFC, chip e QR.

- Abril de 2025: A SK Telecom reportou um ataque de USIM afetando a segurança de pagamentos móveis, levando os reguladores a intensificar a supervisão das carteiras digitais.

Escopo do Relatório do Mercado de Terminais POS da Coreia do Sul

O sistema de terminal POS é o momento e o local onde uma transação é concluída. Um sistema de ponto de venda é o hardware e software de computador que gerencia o marketing durante a venda de um produto ou serviço. Ele ajuda a armazenar, capturar, compartilhar e reportar dados relacionados às transações de vendas. Aprimora a experiência de compra e acelera o processo de checkout, resultando em maior satisfação do cliente. Gerenciamento de estoque, estoque disponível, disponibilidade de produtos e informações de preços são dados primários obtidos dos sistemas.

O Relatório do Mercado de Terminais POS da Coreia do Sul é Segmentado por Modo de Aceitação de Pagamento (Baseado em Contato e Sem Contato), Tipo de POS (Sistemas de Ponto de Venda Fixos e Sistemas de Ponto de Venda Móveis/Portáteis), Componente (Hardware, Software e Serviços), Modo de Implantação (Baseado em Nuvem e Local), e Setor do Usuário Final (Varejo, Hotelaria, Saúde, Transporte e Logística, e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em contato |

| Sem contato |

| Sistemas de Ponto de Venda Fixos |

| Sistemas de Ponto de Venda Móveis/Portáteis |

| Hardware |

| Software |

| Serviços |

| Baseado em nuvem |

| Local |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em contato |

| Sem contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixos |

| Sistemas de Ponto de Venda Móveis/Portáteis | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Modo de Implantação | Baseado em nuvem |

| Local | |

| Por Setor do Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores do Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de terminais POS da Coreia do Sul em 2026?

Está em USD 3,63 bilhões, com previsão de atingir USD 5,07 bilhões até 2031.

Qual segmento cresce mais rapidamente por modo de aceitação de pagamento?

Os sistemas sem contato estão projetados para se expandir a um CAGR de 7,54% até 2031.

Por que os prestadores de serviços de saúde estão adotando mais terminais POS?

Hospitais e clínicas estão digitalizando a faturação e os pedidos de seguro, impulsionando um CAGR esperado de 8,12% nas implantações de saúde.

Como o Zero Pay influencia a adoção por pequenos comerciantes?

O modelo de taxa zero do Zero Pay reduz os custos de transação e incentiva as PMEs a instalar terminais com QR habilitado.

Qual é a principal preocupação de segurança para os comerciantes em 2026?

A fraude cibernética, evidenciada pela violação da Lotte Card em 2025, está forçando atualizações para terminais PCI-PTS 6.x.

As soluções de POS em nuvem estão superando os sistemas locais?

As implantações em nuvem crescem a um CAGR de 7,48%, mas o sistema local ainda detém a maior participação devido às preferências de soberania de dados.

Página atualizada pela última vez em: