Tamanho e Participação do Mercado Imobiliário Comercial da Turquia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

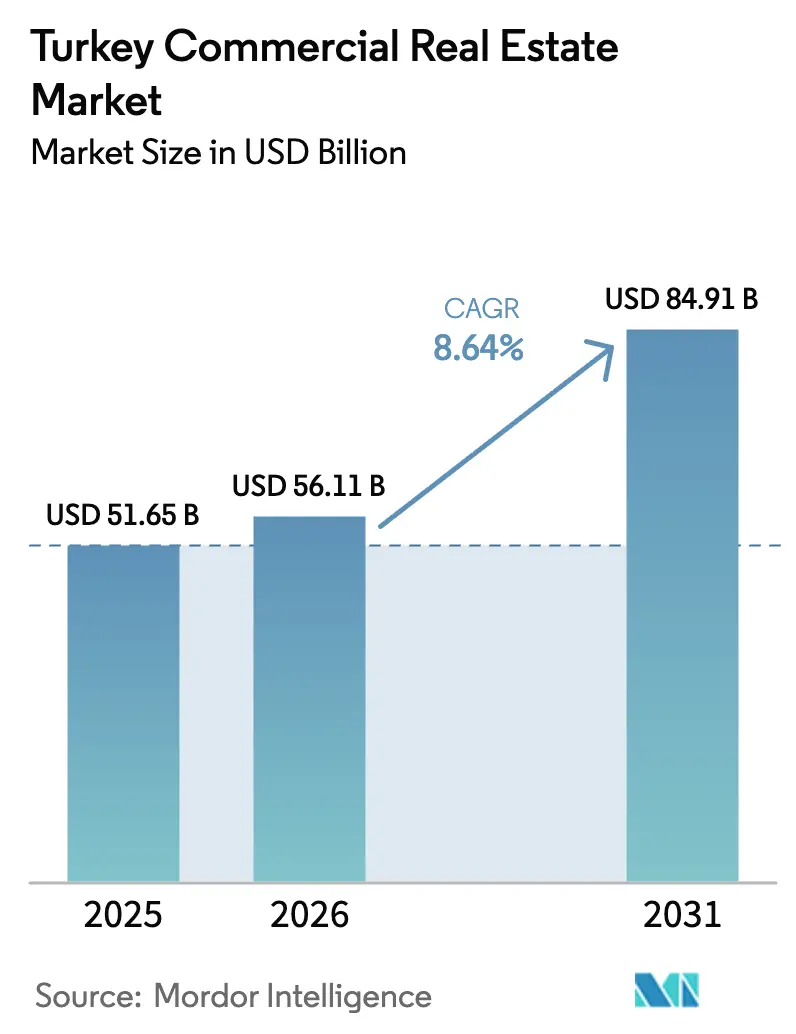

| Tamanho do mercado no ano base (2025) | 51.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 56.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.64% CAGR |

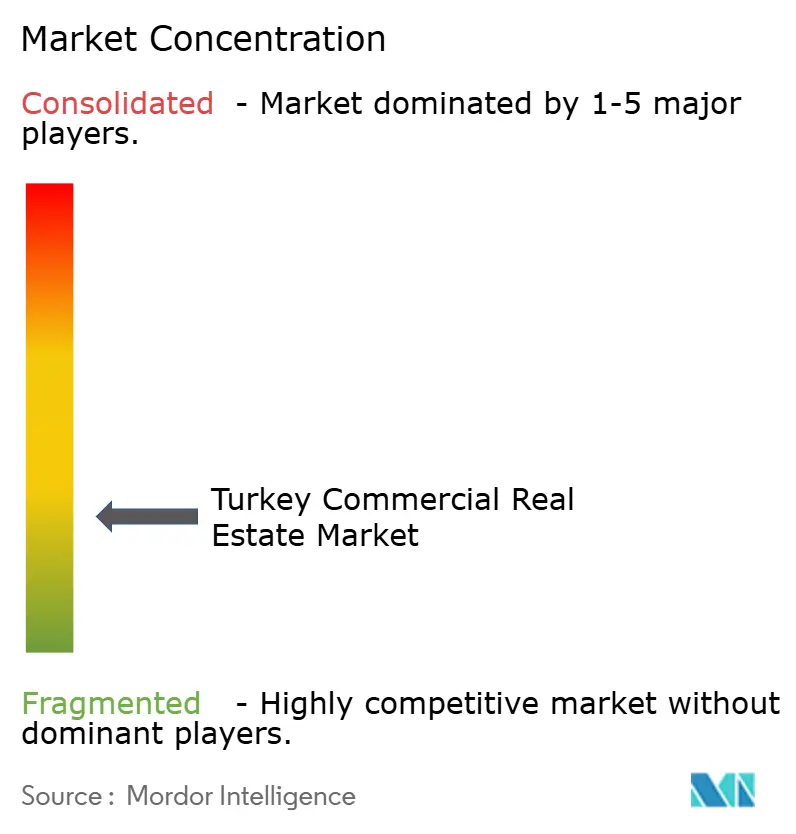

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial da Turquia por Mordor Intelligence

Espera-se que o tamanho do Mercado Imobiliário Comercial da Turquia aumente de USD 51,65 bilhões em 2025 para USD 56,11 bilhões em 2026 e atinja USD 84,91 bilhões até 2031, crescendo a um CAGR de 8,64% no período 2026-2031.

Esta expansão é sustentada pela fabricação impulsionada pelo nearshoring, pela absorção logística orientada pelo comércio eletrônico e pelas receitas turísticas sustentadas que mantêm a ocupação de hospitalidade e varejo elevada[1]Pesquisas Econômicas da OCDE: Türkiye 2024, OCDE, oecd.org. A oferta restrita de ativos Classe A, estruturas de locação com proteção cambial e a requalificação em conformidade com o código sísmico reforçam ainda mais os rendimentos de aluguel, apesar de um ambiente de taxa de política monetária de 50%. A logística lidera todos os tipos de propriedade em crescimento, pois a demanda por armazéns supera as novas entregas, enquanto os compromissos de centros de dados do Google e de outros operadores de hiperescala sinalizam um apetite crescente por infraestrutura digital. A propriedade fragmentada entre GYOs domésticos, incorporadores privados e empresas de consultoria globais mantém a concorrência fluida e os pipelines de transações diversificados.

Principais Conclusões do Relatório

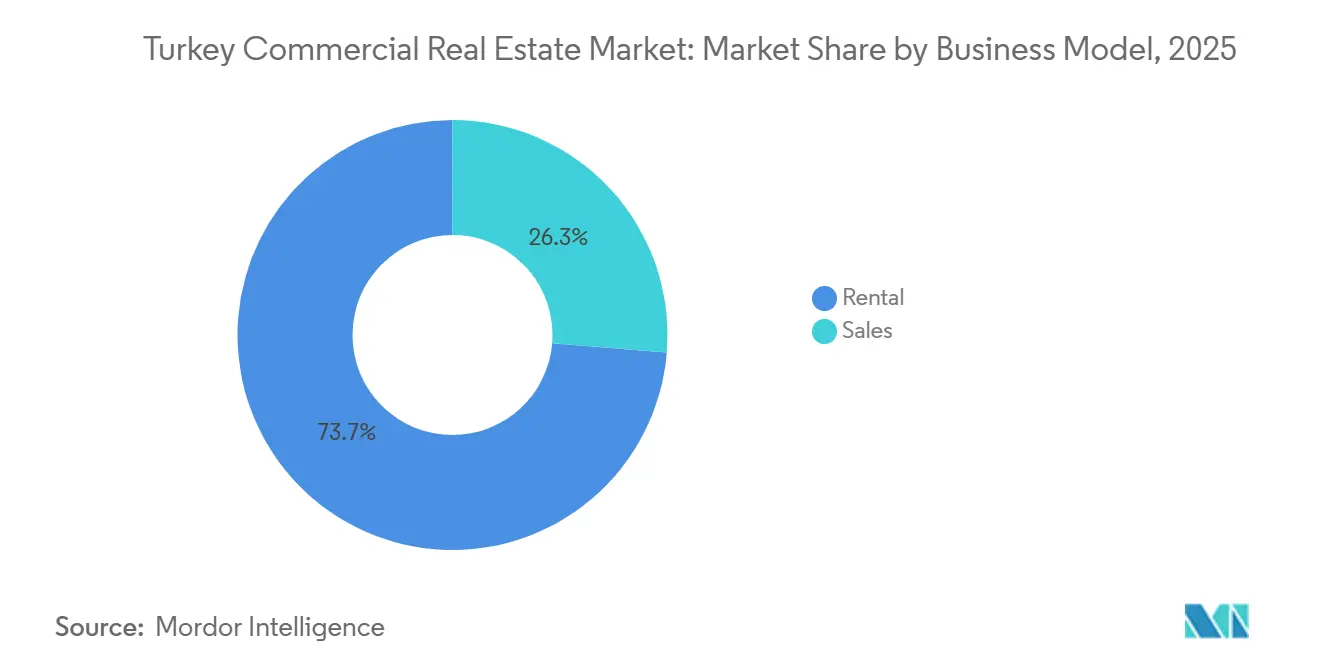

- Por modelo de negócio, as locações capturaram 73,7% da participação do mercado imobiliário comercial da Turquia em 2025; espera-se que as vendas registrem o CAGR mais rápido de 9,42% até 2031.

- Por tipo de propriedade, o varejo liderou com uma participação de receita de 37,1% em 2025, enquanto a logística deve crescer a um CAGR de 9,81% até 2031.

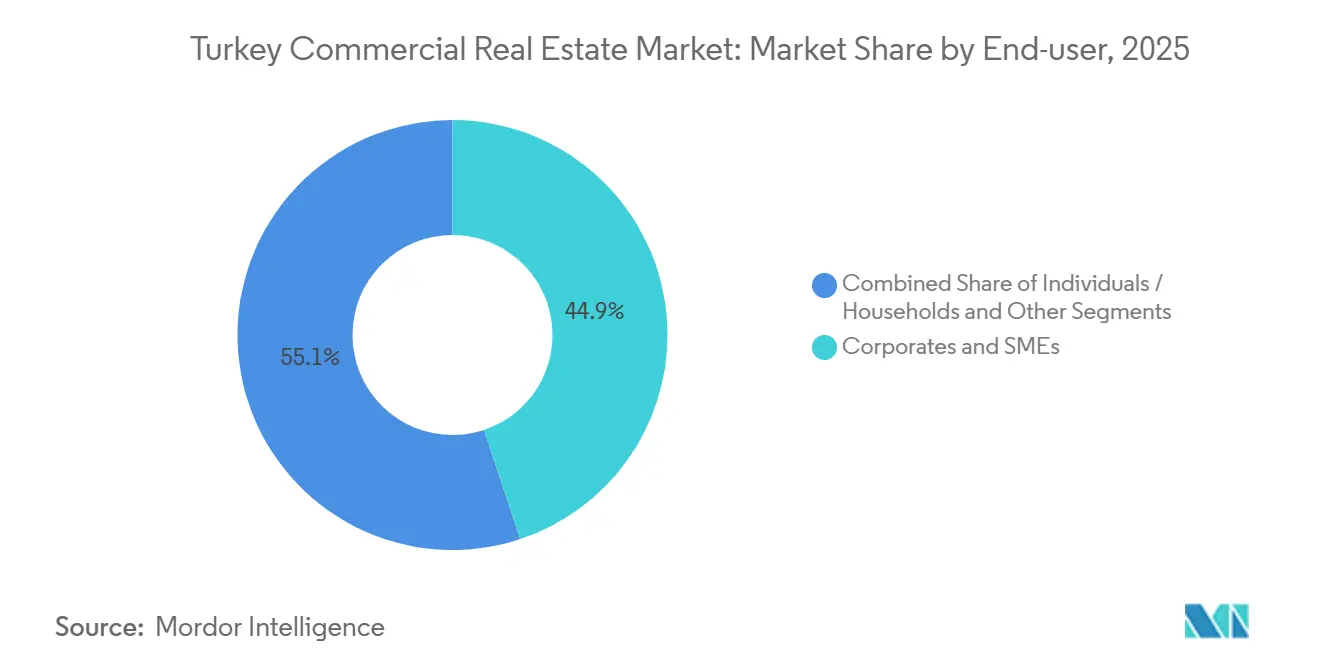

- Por usuário final, corporações e PMEs responderam por 44,9% do tamanho do mercado imobiliário comercial da Turquia em 2025; o mesmo grupo está posicionado para o maior CAGR de 10,03% até 2031.

- Por cidade, Istambul respondeu por 37,3% do valor em 2025, enquanto Izmir deve se expandir a um CAGR de 10,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial da Turquia

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Nearshoring e fabricação orientada à exportação impulsionam a demanda por logística/industrial | +2,1 | Corredores de Mármara e do Egeu | Médio prazo (2–4 anos) |

| O crescimento do comércio eletrônico acelera a armazenagem moderna e os hubs de última milha | +1,9 | Nacional com foco em Istambul | Médio prazo (2–4 anos) |

| A recuperação do turismo apoia hotéis, varejo e uso misto em cidades costeiras e históricas | +1,8 | Regiões costeiras e Capadócia | Curto prazo (≤ 2 anos) |

| A renovação urbana e as reconstruções sísmicas criam pipelines de desenvolvimento Classe A | +1,6 | Istambul, Izmir, Bursa | Longo prazo (≥ 4 anos) |

| Centros de dados e parques empresariais se beneficiam da localização estratégica | +1,2 | Ancara e Istambul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Nearshoring e a Fabricação Orientada à Exportação Impulsionam a Demanda por Logística/Industrial

As montadoras europeias expandiram a capacidade na Turquia durante 2024, provocando um aumento de 100% nos aluguéis industriais à medida que as Zonas Industriais Organizadas foram rapidamente ocupadas. O investimento de USD 220 milhões da Renault em Bursa elevou a produção de veículos elétricos e gerou locações de armazéns auxiliares em um raio de 100 quilômetros. O investimento direto estrangeiro em manufatura cresceu 32,5% em relação ao ano anterior, atingindo USD 2,3 bilhões, diversificado entre investidores holandeses, alemães e norte-americanos. A política governamental agora tem como meta USD 10 bilhões por ano em novos investimentos diretos estrangeiros, principalmente por meio da ampliação da capacidade das Zonas Industriais Organizadas e da simplificação de licenças. Essas medidas encurtam as cadeias de suprimentos para a Europa, reduzindo os custos logísticos em até 18% em comparação com localizações na Anatólia central.

A Recuperação do Turismo Apoia Hotéis, Varejo e Uso Misto em Cidades Costeiras e Históricas

As receitas do turismo atingiram USD 61,1 bilhões em 2024, com 52,6 milhões de visitantes afluindo a resorts costeiros e distritos históricos. A ocupação de hotéis cinco estrelas em Antalya superou 85% entre maio e outubro, revitalizando pipelines de hotéis paralisados. A orla Tersane de Istambul combina compras, gastronomia e museus em 140.000 metros quadrados para capturar os gastos dos visitantes.[2]Relatório do Mercado Imobiliário da Turquia S1 2024, Cushman & Wakefield, cushmanwakefield.com Os aluguéis de luxo na Avenida Bağdat atingiram USD 250 por metro quadrado por mês, um prêmio de 40% em relação a locais secundários. Um programa de isenção de IVA para reformas de hotéis com mais de 50 quartos acelera os ciclos de despesas de capital e sustenta a demanda impulsionada pelo turismo.

A Renovação Urbana e as Reconstruções Sísmicas Criam Pipelines de Desenvolvimento Classe A

A Lei 6306 determina a demolição de imóveis em desconformidade, gerando um pipeline Classe A de várias décadas. O financiamento do ISMEP de USD 1,26 bilhão irá retrofitar 1.095 edifícios públicos até o final de 2024. A conformidade com o novo código acrescenta 15%–25% aos custos, mas garante prêmios de aluguel de até 30%, pois os inquilinos priorizam a segurança e as seguradoras reduzem os prêmios[3]Monitor Econômico da Turquia, Banco Mundial, worldbank.org. O projeto Yeni Fikirtepe da Emlak Konut, de USD 150 milhões, prevê 11.000 unidades sismicamente seguras mais comodidades de varejo. Istambul, Izmir e Bursa concentram 70% dos locais de transformação, estabelecendo uma demanda de longo prazo por engenharia e materiais.

O Crescimento do Comércio Eletrônico Acelera a Armazenagem Moderna e os Hubs de Última Milha

As vendas online saltaram para o equivalente a USD 66,6 bilhões em 2023, elevando a absorção de armazéns para 179.700 metros quadrados no primeiro semestre de 2024 — um salto de 138%. A FedEx inaugurou um hub de USD 130 milhões e 25.000 metros quadrados no Aeroporto de Istambul em setembro de 2025, reduzindo os tempos de trânsito regionais em 30%. O centro de distribuição da Amazon em Tuzla emprega 1.500 funcionários e realiza entregas no mesmo dia em toda a região de Mármara. A primeira fase de 205.000 metros quadrados do SMARTIST ressalta a proeminência de Istambul no transporte aéreo de cargas. As zonas logísticas designadas pelo governo fornecem terrenos 40% mais baratos do que os locais privados, catalisando redes de distribuição nacionais.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A volatilidade cambial, a alta inflação e os custos de financiamento complicam a subscrição | -1,5 | Nacional | Curto prazo (≤ 2 anos) |

| A conformidade com o código sísmico e a inflação na construção elevam os orçamentos dos projetos | -0,9 | Istambul, Izmir, Bursa | Médio prazo (2–4 anos) |

| A variabilidade no licenciamento e a incerteza geopolítica/política prolongam os prazos | -0,7 | Nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade Cambial, a Alta Inflação e os Custos de Financiamento Complicam a Subscrição

A lira turca perdeu 30% em relação ao dólar em 2024, enquanto a inflação atingiu 64,77%, comprimindo os retornos não protegidos. Uma taxa de política monetária de 50% se traduz em custos de empréstimos comerciais de 55%–65%, tornando a alavancagem inviável, a menos que os aluguéis sejam reajustados 40% ao ano. Locações e swaps indexados ao dólar compensam a exposição, mas corroem 3%–5% dos spreads de rendimento bruto. İş GYO e Akfen adiaram captações de capital após o índice de fundos de investimento imobiliário cair 18% em termos de lira nos primeiros nove meses de 2024. Conglomerados ricos em caixa e fundos soberanos dominam assim as aquisições, deixando de lado o capital privado altamente alavancado.

A Conformidade com o Código Sísmico e a Inflação na Construção Elevam os Orçamentos dos Projetos

Isoladores sísmicos obrigatórios e concreto armado acrescentam 15%–25% aos custos de base, enquanto o aço e o cimento superaram o índice de preços ao consumidor em até 15 pontos percentuais em 2024. A retrofitagem de um bloco de 10 andares em Kadıköy pode custar USD 800–1.200 por metro quadrado, em comparação com USD 600–900 para novas construções em terrenos vagos. As aprovações de licenças levam em média 18–24 meses em cenários de propriedade fragmentada, inflacionando os custos de carregamento e adiando as receitas. As seguradoras agora recusam edifícios em desconformidade, pressionando os proprietários a realizar reformas ou enfrentar a rotatividade de inquilinos. Incorporadores menores sem balanços patrimoniais sólidos saem do mercado ou se fundem, catalisando a consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Dominância da Locação Reflete o Capital em Busca de Rendimento

Os ativos de locação responderam por 73,7% da participação do mercado imobiliário comercial da Turquia em 2025, impulsionados por investidores que preferem fluxos de renda indexados ao dólar que protegem contra a depreciação da lira. Fundos de pensão e GYOs estruturam contratos de locação triplo líquido que entregam retornos anualizados de 8%–10% em escritórios e shoppings Classe A. A onda de construção para locação está expandindo o estoque voltado para jovens profissionais, à medida que a taxa de propriedade de imóveis cai para 58%. A propriedade fracionada por meio do lançamento de certificados negociáveis em agosto de 2025 no projeto Damla Kent, de USD 1,51 bilhão, pode estreitar a diferença entre locação e venda ao desbloquear liquidez para investidores de varejo. As transações de venda permanecem menores, mas comandam prêmios em enclaves costeiros de luxo, onde as vilas de Bodrum valorizaram 12%–18% durante 2024.

A atividade de vendas deve crescer a um robusto CAGR de 9,42%, mesmo enfrentando obstáculos decorrentes de limites mais elevados para a cidadania e custos de hipoteca superiores a 30%. O potencial de crescimento de longo prazo para as vendas existe por meio de plataformas digitais que encurtam os ciclos de liquidação e por meio de comunidades planejadas que oferecem comodidades integradas. Ainda assim, as locações permanecerão o lastro do mercado imobiliário comercial da Turquia, pois as instituições priorizam fluxos de caixa previsíveis e visibilidade de dividendos.

Por Tipo de Propriedade: O Crescimento da Logística Contrasta com a Maturidade do Varejo

O varejo liderou a tabela de receitas de 2025 com 37,1%, sustentado por 441 centros comerciais totalizando quase 14 milhões de metros quadrados de área bruta locável. No entanto, os ativos de logística devem registrar o CAGR mais rápido de 9,81%, pois o comércio eletrônico e o nearshoring reduzem as vacâncias de armazéns. Os aluguéis de armazéns no corredor de Tuzla, em Istambul, dobraram em relação ao ano anterior, enquanto a expansão do porto de Izmir apoia a distribuição econômica para a Europa. O hub aeroportuário de USD 130 milhões da FedEx e o campus de carga aérea escalável do SMARTIST exemplificam as apostas institucionais na espinha dorsal logística da Turquia.

Embora o varejo físico enfrente a canibalização online, os formatos experienciais — cinemas, pistas de esqui indoor e praças de alimentação — mantêm a ocupação acima de 95% em centros emblemáticos como o Mall of Istanbul. As ruas comerciais de luxo em Nişantaşı alcançam aluguéis de USD 250 por metro quadrado, aproveitando o apetite dos turistas por luxo. A demanda por escritórios se recuperou fortemente, com a ocupação de escritórios Classe A em Istambul atingindo um pico de 12 anos de 89,7%, impulsionada por consolidações em torres sísmicas conformes. Os pipelines de centros de dados e hospitalidade diversificam o mix de ativos, garantindo que a díade tradicional escritório-varejo não domine mais o mercado imobiliário comercial da Turquia.

Por Usuário Final: Corporações e PMEs Lideram o Mix de Ocupantes

Corporações e PMEs detinham 44,9% da participação de receita em 2025, sublinhando seu papel como principais impulsionadores do mercado imobiliário comercial da Turquia. Os 3,5 milhões de empresas registradas no país, somados a USD 1,2 bilhão em aportes de capital de risco em 2023, alimentam um apetite constante por escritórios modernos, galpões de manufatura leve e terrenos para centros de dados. Multinacionais alugaram 60% da nova oferta Classe A de Istambul em 2024, gravitando em direção a torres sísmicas com certificação LEED que reduzem os custos de seguro. As PMEs, especialmente as startups de comércio eletrônico, preferem ambientes de coworking; os operadores de espaços flexíveis expandiram suas áreas em 25% em 2024.

Pessoas físicas e domicílios respondem por uma fatia menor, mas sustentam projetos costeiros de luxo. As vilas de Bodrum valorizaram 18% em 2024 após uma onda de compradores de alto patrimônio líquido dos mercados do Golfo que investiram em residências de marca com acesso a marinas. O suporte de aluguel subsidiado pelo governo para startups de tecnologia no âmbito do programa KOSGEB direciona as PMEs para parques tecnológicos especializados em Ancara e Istambul, reforçando o CAGR previsto de 10,03% para a demanda corporativa. Espera-se que a participação de mercado das corporações no mercado imobiliário comercial da Turquia aumente gradualmente à medida que os certificados financiados coletivamente comecem a financiar estruturas específicas para inquilinos.

Análise Geográfica

A participação de 37,3% de Istambul no valor nacional repousa sobre uma densidade de infraestrutura incomparável e um elevado gasto dos consumidores. A cidade absorveu 138.597 metros quadrados de estoque de escritórios Classe A no primeiro semestre de 2024, um aumento de 32,9% em relação ao ano anterior, enquanto o Centro Financeiro de Istambul atingiu plena ocupação em suas torres âncora, abrigando o banco central e o regulador do mercado de capitais. Os aluguéis de logística premium dentro do corredor do aeroporto dobraram à medida que os inquilinos disputavam os últimos terrenos desenvolvíveis dentro da terceira rodovia periférica. Ainda assim, a retrofitagem sísmica limita o estoque mais antigo; o ISMEP demoliu 592 edifícios abaixo do padrão até o final de 2024 e desbloqueou um pipeline de USD 1,26 bilhão de reconstrução em conformidade com o código.

Ancara, historicamente uma cidade burocrática, aprimorou seu perfil tecnológico após o Google comprometer USD 1,2 bilhão para um campus de centro de dados em Sincan. Os aluguéis de escritórios a USD 18 por metro quadrado por mês oferecem uma economia de 60% em relação a Istambul, levando agências governamentais e embaixadas estrangeiras a pré-locar espaços Classe A em Çankaya. Os incentivos governamentais reembolsam até 50% do aluguel para startups nos tecnoparques de Bilkent e Hacettepe, atendendo à demanda das PMEs. Enquanto isso, a perspectiva de CAGR de 10,23% de Izmir reflete a expansão do porto do Egeu, que quadruplicará a capacidade de contêineres até 2030 e atrairá fabricantes de nearshoring em busca de terrenos com isenção de impostos.

Os mercados do restante da Turquia exibem bolsões de resiliência. Os 52,6 milhões de chegadas de turistas nacionais em Antalya em 2024 geraram USD 61,1 bilhões em receitas de visitantes, que transbordam para projetos de hotéis e varejo. O corredor automotivo de Bursa se beneficiou da atualização da fábrica da Renault por EUR 200 milhões, gerando demanda por armazéns auxiliares em um raio de 100 quilômetros. A digitalização municipal dos fluxos de trabalho de licenciamento reduz os prazos dos projetos em 20-30% nas maiores metrópoles, mas os municípios menores ainda lutam com títulos de terra fragmentados, sustentando custos de carregamento mais elevados para os incorporadores.

Panorama regulatório

O mercado de imóveis comerciais da Turquia é regido por uma estrutura regulatória que abrange zoneamento, fiscalização da construção, supervisão do mercado de capitais e regras de transação. A transformação urbana continua ancorada na Lei nº 6306, e as emendas de fevereiro de 2026 às suas normas de implementação simplificaram ainda mais os processos de transformação, incluindo ajustes nas taxas de garantia de empreiteiros para licenças emitidas a partir de 1º de janeiro de 2024. A viabilidade do desenvolvimento de terrenos também é moldada pela estrutura da Parcela de Valorização, atualizada em abril de 2025, que fixa a participação pública em 90% da valorização criada por alterações nos planos de zoneamento e formaliza os requisitos de avaliação e da comissão de avaliação.

Em 2026, as regras de transação e operação de ativos tornaram-se ainda mais rígidas. Emendas de abril de 2026 ao Regulamento de Comércio Imobiliário introduziram um sistema de pagamento seguro para vendas de imóveis, a fim de alinhar a transferência de título ao fluxo de pagamento, com aplicação obrigatória para vendas a partir de 1º de julho de 2026, sob a supervisão do Ministério do Comércio. Para ativos geridos com múltiplos proprietários, as emendas de maio de 2026 à Lei de Propriedade Imobiliária (Lei nº 634) limitaram aumentos discricionários nas taxas de manutenção de condomínios e apartamentos, vinculando aumentos acima da taxa de reavaliação à aprovação majoritária do Conselho de Proprietários de Imóveis, o que afeta o orçamento e as estruturas de repasse de custos operacionais em empreendimentos de uso misto e voltados ao varejo.

Análise da cadeia de valor

A cadeia de valor de imóveis comerciais na Turquia começa com a aquisição de terrenos e a viabilidade de zoneamento (permissões do plano municipal e cálculos de DAP/valorização), avança para o financiamento do projeto (dívida bancária limitada por taxas elevadas, capital próprio por meio de GYOs e parceiros, e instrumentos alternativos como os certificados imobiliários supervisionados pela SPK utilizados no modelo Damla Kent de Istambul) e, em seguida, segue para o design e licenciamento (design orientado por BIM, conformidade sísmica e supervisão). A construção segue-se, envolvendo empreiteiros gerais, especialistas em instalações MEP e insumos a montante como aço e cimento. A locação e a corretagem são conduzidas por empresas de consultoria locais e globais, e a cadeia termina com a gestão de propriedades e instalações, onde a transparência operacional e a governança das taxas de serviço ganharam importância.

Ao longo da cadeia, a capacidade de conformidade e a entrega de infraestrutura têm se tornado cada vez mais decisivas. A qualificação e o monitoramento de empreiteiros são apoiados pelo regime de classificação e registro de empreiteiros do Ministério do Meio Ambiente, Urbanização e Mudança Climática (com números de licença exclusivos acessíveis via SHANTIYE-M), enquanto os limites de chefe de obra e as regras de supervisão visam melhorar a qualidade da construção e reduzir o risco de execução. No lado da demanda, grandes programas de infraestrutura elevam o valor de localização para parques logísticos e empresariais: em março de 2026, o Banco Mundial aprovou um financiamento de 2 bilhões de USD para o Cruzamento Ferroviário Norte de Istambul (INRAIL), de 127 km, e, até maio de 2026, o projeto avançou para uma fase de manifestação de interesse para consultoria com múltiplos pacotes de licitação, ampliando o cronograma de desenvolvimento de projetos comerciais industriais, de armazenagem e orientados ao transporte em torno de novas conexões de carga e passageiros.

Cenário Competitivo

A concorrência permanece altamente fragmentada, com os principais GYOs controlando apenas uma parcela modesta do valor total bruto dos ativos — deixando espaço substancial para a consolidação do setor. A Emlak Konut utiliza sua estrutura de fundo de investimento imobiliário com vantagens fiscais para pré-vender unidades residenciais que financiam planos diretores de uso misto, enquanto a Torunlar apoia-se na gestão de shoppings para reciclar caixa em ativos logísticos. İş GYO e Akfen adiaram ofertas secundárias em 2024 após o índice de fundos de investimento imobiliário perder 18% em termos de lira, sublinhando o aperto de financiamento desencadeado pelas taxas de política monetária de 50%. Conglomerados ricos em caixa, como o Orjin Group, exploram a lacuna: sua aquisição de USD 500 milhões de 42% do IstinyePark em abril de 2024 reprecificou ativos de varejo troféu acima de USD 13.500 por metro quadrado.

Fundos soberanos estrangeiros do Catar, Abu Dhabi e Kuwait concentram-se em investimentos em escritórios e hospitalidade indexados à renda, frequentemente associando-se a incorporadores locais para obter expertise em licenciamento e construção. A compra de uma marina por USD 504 milhões pela Koc Holding em maio de 2025 diversifica para o lazer enquanto assegura fluxos de caixa em dólar. Os incorporadores privados Rönesans, NEF e DAP Yapı utilizam cada vez mais a construção modular e a pré-fabricação fora do local para reduzir os ciclos de construção em até 25%, uma proteção tática contra os preços voláteis do cimento.

Os disruptores de PropTech acrescentam outro vetor competitivo. Os certificados imobiliários negociáveis, emitidos pela primeira vez para o projeto Damla Kent de USD 1,5 bilhão, permitem que investidores individuais adquiram frações de renda de aluguel registradas em blockchain, reduzindo as taxas de transação para 0,4%. As plataformas de gêmeos digitais que otimizam o uso de energia reduzem as despesas operacionais em 8-12%, um argumento de venda para compradores institucionais vinculados a compromissos de ESG. As principais consultorias — Cushman & Wakefield, JLL, Colliers — empacotam essas tecnologias em mandatos de gestão de ativos, buscando honorários de consultoria de maior margem à medida que os spreads de corretagem pura se comprimem.

Líderes do Setor Imobiliário Comercial da Turquia

Emlak Konut GYO

Torunlar GYO

Rönesans Gayrimenkul

NEF

Sinpaş GYO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Existe um espaço claro na interseção entre renovação com resiliência sísmica e operações de padrão institucional. A transformação impulsionada pela Lei 6306, apoiada por programas como o ISMEP e reforçada pelas atualizações de implementação de 2026, mantém ativo um grande pipeline de reconstruções e retrofits em Istambul e outras metrópoles de alto risco. Esse ambiente cria um caminho viável para incorporadoras e investidores capazes de combinar capacidade de engenharia, realocação faseada de inquilinos e melhorias em construção sustentável em pacotes de reurbanização bancáveis. As configurações regulatórias também moldam as decisões de viabilidade, já que a participação de 90% na valorização vinculada a alterações do plano de zoneamento (dentro da estrutura atualizada de 2025) favorece projetos que se alinham a direitos existentes, reposicionam áreas industriais abandonadas ou utilizam estruturas de parceria que acomodam essa participação fiscal.

A regeneração de uso misto e os destinos modernos voltados ao varejo também oferecem oportunidades de investimento onde o turismo e o fluxo de pessoas sustentam formatos experienciais. Os projetos de reaproveitamento à beira-mar de Istambul e os grandes empreendimentos de uso misto ilustram que o apetite dos incorporadores não se limita a escritórios tradicionais ou varejo de uso único. A atividade de oferta continua também fora de Istambul: a Maximum Life A.Ş. lançou o projeto Maximum Life Eryaman em Ancara em abril de 2026, incluindo 38.000 metros quadrados de espaço de varejo, além de escritórios e 900 unidades residenciais, e a Vakif GYO assinou, em fevereiro de 2026, um contrato de construção para o projeto de uso misto VYeniKonak em Izmir, com meta de certificação LEED Gold. Paralelamente, as atualizações legislativas de junho de 2026 que ampliaram a estrutura regulatória do Centro Financeiro de Istambul reforçam o papel dos ecossistemas de distritos financeiros regulamentados na formação da demanda por escritórios de classe A e varejo com serviços em torno de instituições âncora.

Desenvolvimentos recentes do setor

- Junho de 2026: a Emlak Konut GYO concluiu a emissão de 650 milhões de USD em certificados de locação (sukuk) de 5 anos, com cupom de 7,75%, e os listou na Bolsa de Valores de Londres. A transação ampliou as opções de financiamento além do crédito doméstico de alto custo e fortaleceu a capacidade da REIT de financiar grandes pipelines de uso misto em condições de liquidez local mais restritas.

- Setembro de 2025: a FedEx inaugurou um hub de 130 milhões de USD e 25.000 metros quadrados no Aeroporto de Istambul, com capacidade de processamento de 7.000 pacotes por hora. A instalação aumentou a atratividade do corredor aeroportuário para imóveis logísticos modernos, reduzindo os tempos de trânsito e apoiando redes de atendimento de maior throughput.

- Outubro de 2024: a BLG Capital vendeu o Galataport Istanbul para o Dogus Group por 2,2 bilhões de USD, marcando uma das maiores transações imobiliárias da Turquia. O negócio redefiniu os parâmetros de precificação para ativos icônicos de uso misto à beira-mar e destacou o apetite sustentado dos investidores por fluxos de caixa em moeda forte vinculados ao turismo em localizações privilegiadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é dimensionado como o valor anual das transações de imóveis comerciais e da atividade de locação na Turquia, convertido em USD para comparação consistente entre os anos, refletindo a demanda nas principais classes de ativos geradores de renda.

Exclusões de escopo: transações puramente residenciais, terrenos agrícolas e terrenos não desenvolvidos sem uso comercial ativo não são contabilizados.

Visão geral da segmentação

- Por Modelo de Negócio

- Vendas

- Locação

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental estabeleceu a estrutura base do modelo e ajudou a fundamentar os fatores de demanda que normalmente movimentam a atividade de imóveis comerciais na Turquia. Recorremos a indicadores macroeconômicos e setoriais públicos, como divulgações do TurkStat, dados do Banco Central da República da Turquia e publicações do Ministério do Tesouro e Finanças, para entender a inflação, as condições de crédito e o contexto de investimento.

Para conectar esses sinais ao mercado imobiliário, também revisamos fontes como estatísticas de transações do Registro de Imóveis e Cadastro, divulgações de planejamento e licenciamento municipal, quando disponíveis, e relatórios de entidades setoriais e páginas de pesquisa de grandes corretoras que publicam panoramas não pagos das tendências de locação e investimento. Registros de empresas, apresentações a investidores e demonstrações financeiras auditadas de incorporadoras e REITs listadas foram usados para verificar a coerência das premissas de preços e do crescimento de portfólio. Em alguns casos, assinaturas pagas foram usadas para dados financeiros e inteligência empresarial, e um banco de dados de embarques de importação e exportação foi usado para verificações de atividade relacionada à construção. As fontes listadas acima são ilustrativas, e documentos e registros públicos adicionais também foram usados para coleta de dados, verificação cruzada e esclarecimento de lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar o que está realmente sendo negociado versus o que está sendo comercializado, o que refinou as premissas sobre ocupação, incentivos e precificação efetiva. Conversamos com uma combinação de proprietários, incorporadores, corretores, gestores de propriedades, credores e grandes locatários nos principais polos turcos, e também coletamos perspectivas que refletem a demanda em nível nacional.

Onde as respostas divergiram, revisitamos os fatores do modelo e reverificamos entradas como o momento da conversão cambial, as estruturas de locação e a divisão entre mercados de vendas para investimento e de locação, de modo que o dimensionamento final reflita como os negócios estão sendo precificados e fechados no ciclo atual.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos de alto escalão (CXOs): 15% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 31% | |

| Participantes menores: 21% | Gerentes: 54% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma abordagem top-down, na qual os sinais nacionais de transação e locação são reconstruídos em um pool de demanda comercial e, em seguida, convertidos em USD usando um momento de conversão cambial consistente. Uma vez formado o total do mercado, ele é testado com aproximações bottom-up seletivas, como verificações de aluguel amostrado multiplicado pela área ocupada, e feedback de fornecedores e canais sobre volumes de negócios, que são então usados para ajustar valores discrepantes.

As principais entradas usadas no modelo incluem a movimentação de preços de imóveis comerciais, a absorção de locação e a direção da vacância, o pipeline de nova oferta e as conclusões de obras, a disponibilidade de crédito e a precificação de empréstimos comerciais, o apetite de investidores estrangeiros e o comportamento de aluguéis indexados à inflação, quando comum em contratos. Para as previsões, utiliza-se análise de cenários, já que as taxas de juros, a inflação e as variações cambiais podem alterar drasticamente o momento das transações, e o caminho escolhido é então validado com o consenso de especialistas sobre o ritmo provável de recuperação da locação e do investimento. Quando faltam indicadores bottom-up para uma cidade ou tipo de ativo, preenchemos as lacunas por meio de métricas substitutas, como rendimentos de ativos comparáveis e faixas de aluguel observadas, e depois reequilibramos os totais em relação ao pool de demanda em nível nacional.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações, para que quebras evidentes sejam detectadas precocemente, como valor por metro quadrado excepcionalmente alto, saltos ano a ano implausíveis ou incompatibilidades em relação às condições conhecidas de crédito e transação. Também comparamos os resultados com sinais independentes, como a direção do índice de preços de imóveis, o ritmo do pipeline de construção e as mudanças divulgadas no portfólio de REITs, e depois fazemos acompanhamento com os respondentes quando uma variação não pode ser explicada.

Antes da aprovação final, é realizada uma revisão por analistas em relação às premissas, cálculos e lógica narrativa, e qualquer alteração relevante desencadeia uma reverificação direcionada das entradas afetadas. O relatório é atualizado anualmente, com atualizações intermediárias quando eventos de política ou macroeconômicos importantes alteram significativamente o financiamento, o câmbio ou a atividade de transações, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Imóveis Comerciais da Turquia da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para imóveis comerciais na Turquia podem parecer muito distantes porque o limite do mercado não é tratado da mesma forma e porque as escolhas de precificação e câmbio criam grandes variações em termos de USD. As diferenças também aparecem quando alguns estudos misturam valores residenciais e comerciais, ou quando combinam o valor de transações de investimento com o valor do pipeline de desenvolvimento sem estabelecer uma ligação clara.

A dispersão é frequentemente impulsionada pela cadência de atualização e pelo momento cambial, em que a conversão de USD pode ser feita a uma taxa pontual única ou pela média ao longo do ano, seguida por tratamentos diferentes de aluguéis efetivos versus aluguéis pedidos e premissas de vacância. Ao impor um momento cambial consistente, reverificar as entradas de aluguel e rendimento em relação ao feedback de negócios, e atualizar as premissas de conversão e precificação a partir de janeiro de 2026, a Mordor Intelligence reduz a superestimação que pode resultar de câmbio desatualizado, uso de aluguéis nominais ou níveis de vacância não testados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 51,65 bilhões de USD (2025) | |

| Consultoria Global A | 99,10 bilhões de USD (2025) | O valor parece utilizar um escopo regional e de uso final mais amplo, e também pode refletir preços nominais mais elevados e um momento de conversão cambial diferente, o que pode inflar os totais em USD em períodos de alta volatilidade. |

| Consultoria Estratégica B | 61,20 bilhões de USD (2025) | Essa estimativa é apresentada em nível geral de imóveis, de modo que o limite pode incluir categorias adjacentes além de imóveis comerciais, e as variáveis de suporte para a divisão entre locação e investimento não estão claramente separadas. |

A tabela mostra que as maiores diferenças vêm dos limites de escopo e da forma como aluguéis, preços e câmbio são convertidos em um único valor em USD para o ano. Quando o mesmo ano é reapresentado com um momento de conversão consistente e uma precificação efetiva testada com base em negócios reais, o total do mercado se torna mais fácil de rastrear e reproduzir, o que é normalmente o que os usuários precisam para planejamento e comparações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado imobiliário comercial da Turquia em 2026?

Estima-se em USD 56,11 bilhões em 2026, crescendo a um CAGR de 8,64% até 2031.

Qual tipo de propriedade está crescendo mais rapidamente na Turquia?

As instalações de logística lideram a expansão mais rápida, com um CAGR previsto de 9,81%, impulsionado pela demanda de comércio eletrônico e nearshoring.

Por que os modelos de locação são preferidos em relação às transações de venda?

As locações indexadas ao dólar protegem contra a volatilidade da lira, proporcionam rendimentos nominais de 8–10% e se beneficiam das regras de dividendos isentos de impostos para os GYOs.

Qual cidade oferece a maior taxa de crescimento?

Izmir lidera com uma perspectiva de CAGR de 10,23%, graças à expansão do porto e aos menores custos de terreno.

Como a regulamentação sísmica está influenciando os custos de desenvolvimento?

O Código de Terremotos de 2018 acrescenta 15–25% aos orçamentos de construção, levando os incorporadores a optar por novas construções ou estruturas de joint venture que possam absorver o prêmio.

Quem são os principais players no setor imobiliário comercial da Turquia?

Emlak Konut GYO, Torunlar GYO, Sinpaş GYO e Akfen — juntos detendo 26% do valor bruto dos ativos.

Página atualizada pela última vez em: