Tamanho e Participação do Mercado Imobiliário Comercial de Jeddah

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

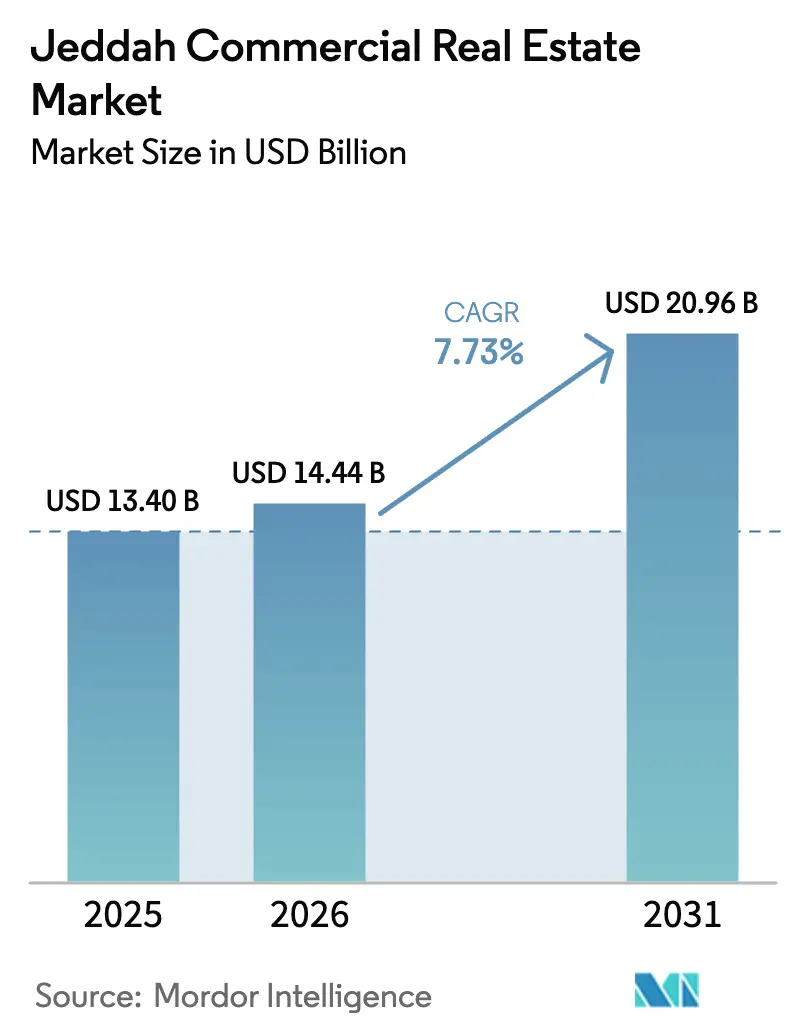

| Tamanho do mercado no ano base (2025) | 13.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial de Jeddah por Mordor Intelligence

O tamanho do mercado imobiliário comercial de Jeddah deve crescer de USD 13,40 bilhões em 2025 para USD 14,44 bilhões em 2026 e está previsto para atingir USD 20,96 bilhões até 2031 a uma CAGR de 7,73% ao longo de 2026-2031. A expansão se apoia em investimentos em infraestrutura alinhados à Visão 2030, em uma crescente presença logística ancorada pelo Porto Islâmico de Jeddah e em reformas contínuas do mercado de capitais que direcionam recursos institucionais para ativos geradores de renda. A demanda elevada por escritórios de primeira linha (Grau A), o aumento no número de parques logísticos e a inauguração constante de empreendimentos de hospitalidade evidenciam fundamentos sólidos dos ocupantes, enquanto as listagens de REITs, a liberalização da propriedade estrangeira e os mandatos de construção sustentável aprofundam coletivamente o pool de investimentos. Os incorporadores buscam cada vez mais formatos de uso misto com entretenimento varejista, coworking e comodidades de estilo de vida, que fortalecem os prêmios de aluguel e elevam as taxas de absorção em meio à crescente digitalização. Megaprojetos de infraestrutura - entre eles o Jeddah Central no valor de SAR 75 bilhões (USD 20 bilhões) - estão remodelando os valores fundiários nas regiões costeiras e nos distritos periféricos, posicionando o mercado imobiliário comercial de Jeddah como um portal fundamental para o comércio regional e o turismo.

Principais Destaques do Relatório

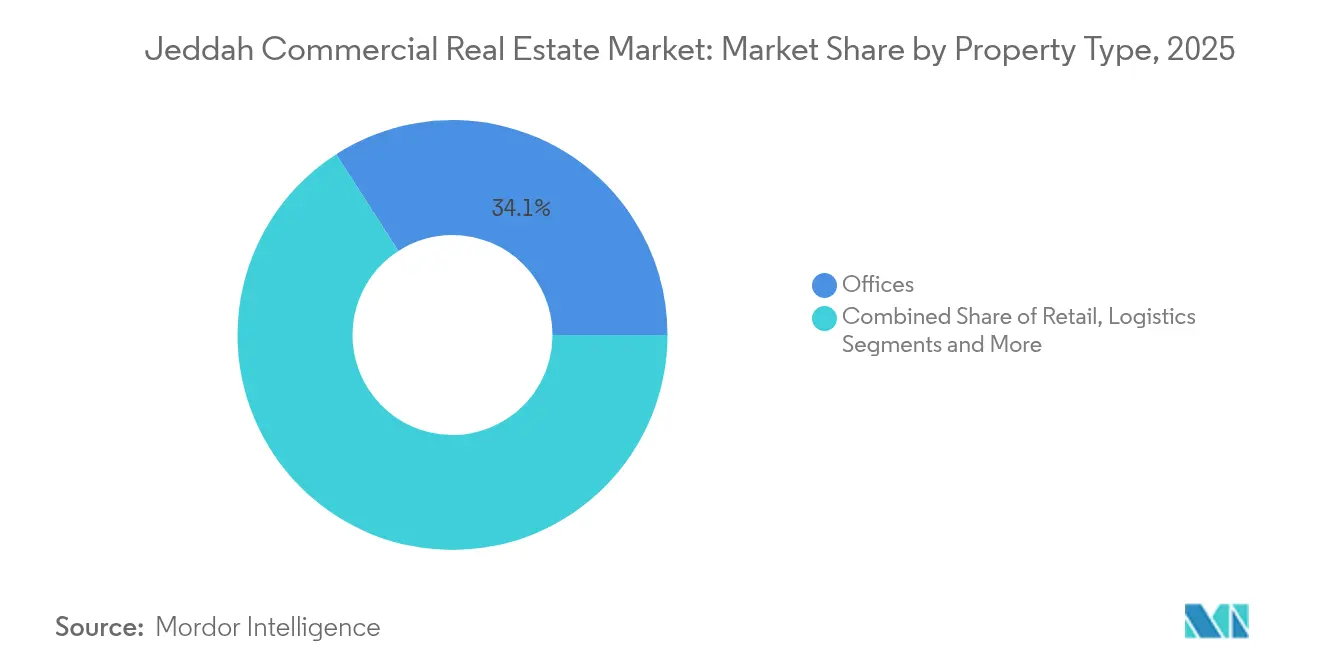

- Por tipo de propriedade, os escritórios lideraram com 34,10% da participação do mercado imobiliário comercial de Jeddah em 2025, enquanto as instalações logísticas devem se expandir a uma CAGR de 9,10% até 2031.

- Por modelo de negócio, as operações de aluguel detiveram 68,42% da participação do tamanho do mercado imobiliário comercial de Jeddah em 2025; as vendas de investimento devem crescer a uma CAGR de 8,11% até 2031.

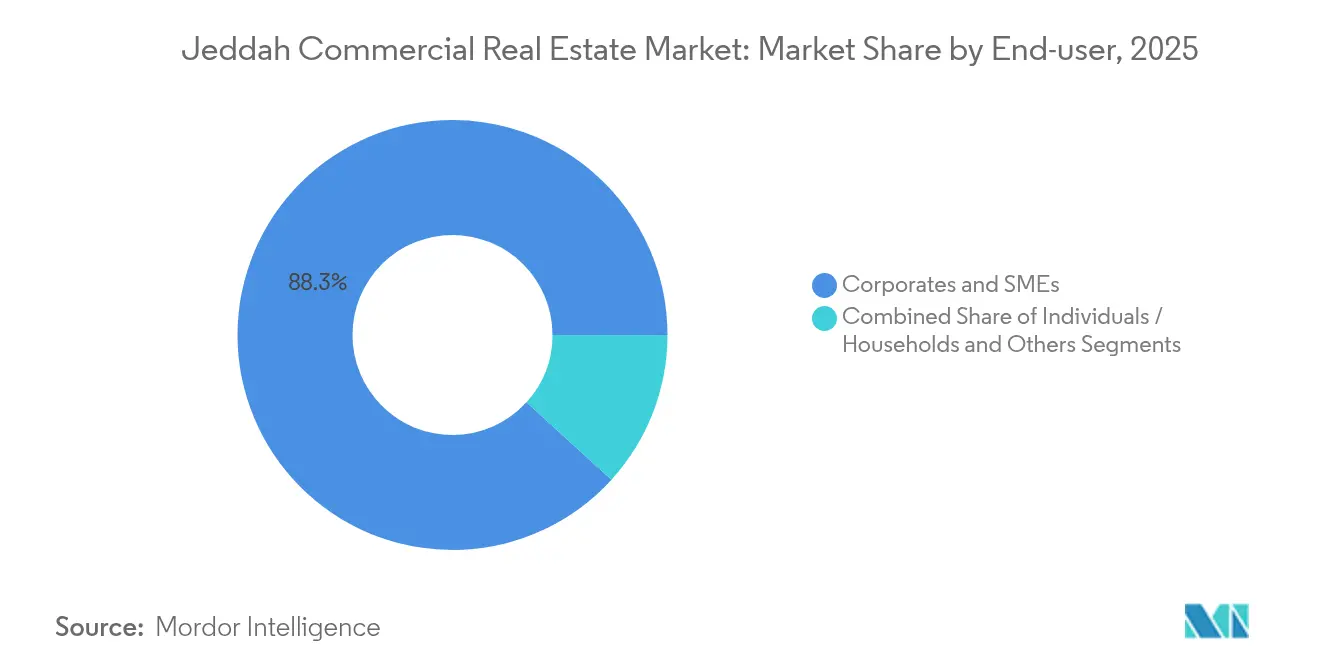

- Por usuário final, empresas e PMEs responderam por 88,25% da demanda em 2025, enquanto as aquisições por pessoas físicas e domicílios avançam a uma CAGR de 8,79% até 2031.

- Por geografia, o Distrito Central de Negócios deteve 34,20% da participação do mercado imobiliário comercial de Jeddah em 2025, porém a zona do Restante de Jeddah está posicionada para o crescimento mais acelerado, com uma CAGR de 8,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial de Jeddah

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos em infraestrutura da Visão 2030 e diversificação econômica | 2.8% | Global, com foco principal no Jeddah Central e nos distritos à beira-mar | Longo prazo (≥ 4 anos) |

| Expansão do Porto Islâmico de Jeddah impulsionando o espaço logístico | 2.1% | Áreas adjacentes ao porto, corredores logísticos, zonas industriais | Médio prazo (2-4 anos) |

| Aumento da demanda de hospitalidade impulsionada pelo turismo | 1.8% | Orla marítima de Jeddah, distrito histórico de Al Balad, áreas da corniche | Curto prazo (≤ 2 anos) |

| Aprofundamento do mercado de capitais liderado por REITs | 1.5% | Nacional, com ganhos iniciais em Riade, Jeddah e Província Oriental | Médio prazo (2-4 anos) |

| Digitalização e retrofits de edifícios inteligentes | 1.2% | Centros urbanos, concentrados no Distrito Central de Negócios e no Norte de Jeddah | Médio prazo (2-4 anos) |

| Adoção de espaços de trabalho flexíveis por PMEs pós-COVID | 0.9% | Distrito Central de Negócios, empreendimentos de uso misto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gastos em Infraestrutura da Visão 2030 e Diversificação Econômica

Investimentos nacionais sem precedentes superiores a USD 850 bilhões em gigaprojetos ancoram a transformação de Jeddah em um hub comercial diversificado. O Projeto Jeddah Central, no valor de SAR 75 bilhões (USD 20 bilhões), abrange isoladamente 5,7 milhões de m², dedicando 45% a espaços verdes e introduzindo 17.000 unidades residenciais, 2.700 chaves de hotel e uma casa de ópera que elevam o perfil de investimento do centro da cidade. Com 45% de conclusão prevista para 2027, o projeto deve agregar SAR 47 bilhões (USD 12,5 bilhões) ao PIB até 2030 e gerar 25.000 empregos. Esquemas complementares, como a zona logística liderada pela Maersk no Porto Islâmico de Jeddah, no valor de SAR 1,3 bilhão (USD 345 milhões), potencializarão a demanda por armazéns de primeira linha (Grau A), escritórios e ativos de hospitalidade. Essas injeções de capital, aliadas ao relaxamento das regras de investimento estrangeiro, sustentam a valorização de longo prazo no mercado imobiliário comercial de Jeddah.

Expansão do Porto Islâmico de Jeddah Impulsionando o Espaço Logístico

O parque logístico da DP World no valor de SAR 900 milhões (USD 240 milhões), as zonas alfandegárias integradas e o aprofundamento dos berços elevam coletivamente a capacidade de contêineres e impulsionam uma CAGR de 9,43% na metragem de piso logístico. Armazéns próximos ao porto com pé-direito livre de 15 metros e instalações de cadeia de frio agora comandam prêmios de aluguel de 12% em relação às instalações do interior, levando os incorporadores a acelerar construções especulativas. A valorização liderada pela logística se irradia pelos corredores industriais, reforçando o caminho de crescimento do mercado imobiliário comercial de Jeddah.

Aumento da Demanda de Hospitalidade Impulsionada pelo Turismo

A oferta de luxo está se expandindo rapidamente à medida que os operadores se posicionam antecipadamente à meta do Reino de 100 milhões de visitantes. O Jeddah EDITION estreou em maio de 2024, e a IHG assinou contratos para o Holiday Inn Jeddah Al Naseem e o Regent Jeddah com inaugurações previstas até 2026. Conversões de patrimônio histórico em Al Balad entregarão 34 hotéis boutique até 2027, combinando preservação cultural com fluxos de receita diversificados. Esses ativos capturam o crescente fluxo de visitantes de lazer e a demanda transbordante de eventos de MICE, elevando o fluxo de clientes no varejo e em alimentos e bebidas vinculados a hotéis.

Aprofundamento do Mercado de Capitais Liderado por REITs

O regime de REITs da Arábia Saudita, aprimorado desde 2016, direciona capital de longo prazo para ativos estabilizados e amplia a acessibilidade dos investidores. Um REIT pendente do Distrito Financeiro Rei Abdullah no valor de USD 700 milhões e dois fundos da Arabian Centres totalizando SAR 6,2 bilhões (USD 1,65 bilhão) exemplificam o crescente apetite institucional. Regulamentações que exigem 75% de implantação de ativos em propriedades desenvolvidas aumentam a transparência, enquanto a Lei de Investimentos de fevereiro de 2025 elimina barreiras de licenciamento para investidores estrangeiros. Em conjunto, esses marcos regulatórios comprimem os custos de financiamento, estimulam os pipelines de desenvolvimento e fortalecem a liquidez do mercado secundário - sustentando as avaliações em todo o mercado imobiliário comercial de Jeddah.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de materiais e mão de obra qualificada | -1.8% | Nacional, com impactos agudos nas zonas de gigaprojetos | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias complexas e atrasos no licenciamento | -1.2% | Jurisdições municipais, concentradas no Distrito Central de Negócios e nas áreas à beira-mar | Médio prazo (2-4 anos) |

| Potencial excesso de oferta de escritórios de primeira linha (Grau A) proveniente de gigaprojetos | -0.9% | Distrito Central de Negócios, zonas empresariais do Norte de Jeddah | Longo prazo (≥ 4 anos) |

| Aumento dos custos de mitigação de inundações e adaptação climática | -0.7% | Empreendimentos costeiros, propriedades à beira-mar do Mar Vermelho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Materiais e Mão de Obra Qualificada

O pipeline de construção de USD 850 bilhões da Arábia Saudita pressiona as cadeias de fornecimento, inflacionando os preços do aço e do cimento em até 20% ao ano e estendendo os cronogramas dos projetos em 6 a 12 meses. Um reservatório de USD 1,5 trilhão em projetos não adjudicados na região MENA (Oriente Médio e Norte da África) agrava os riscos de aquisição. Embora a Saudização tenha reduzido o desemprego nacional para 7% em 2024, a escalada salarial persiste, pressionando as margens dos incorporadores. A adoção de agendamento habilitado por IA e fabricação assistida por robótica deve aumentar a produtividade em 20 a 30%, compensando parcialmente o impacto inflacionário[1]Global Arbitration Review, "Saudi Construction Pipeline Faces Supply Chain Constraints", globalarbitrationreview.com.

Aprovações Regulatórias Complexas e Atrasos no Licenciamento

Mesmo com portais digitais de balcão único, estudos ambientais e autorizações municipais podem estender os prazos em até seis meses, especialmente ao longo da orla sujeita a inundações. A introdução de um Imposto sobre Transações Imobiliárias de 5% em abril de 2025 adiciona camadas de documentação e implicações de fluxo de caixa para alienações. Atrasos de pagamento de 45 a 60 dias em projetos públicos perturbam ainda mais a liquidez dos empreiteiros, acentuando a incerteza na entrega em todo o mercado imobiliário comercial de Jeddah.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Escritórios Dominam Enquanto a Logística Acelera

Os ativos de escritórios mantiveram uma participação expressiva de 34,10% no mercado imobiliário comercial de Jeddah em 2025, impulsionados pelo requisito de sede regional da Visão 2030, que obriga as multinacionais a estabelecer bases na Arábia Saudita. Os aluguéis de primeira linha no Distrito Central de Negócios subiram 9,5% em 2024, enquanto a ocupação ultrapassou 92%, reforçando o apetite dos investidores por projetos de alto padrão e sustentando cláusulas de reajuste progressivo. A dinâmica de dois níveis persiste, com o estoque de segunda linha (Grau B) oferecendo desconto de 18% para atrair startups e inquilinos de back-office. Os proprietários se diferenciam por meio de certificações de bem-estar e acesso sem contato físico, que podem garantir prêmios de aluguel de 7%. Podiums complementares de entretenimento varejista e de alimentos e bebidas elevam o tempo de permanência e diversificam os fluxos de renda, incorporando vitalidade de uso misto aos complexos de escritórios.

Por outro lado, as instalações logísticas estão posicionadas para a CAGR mais acelerada de 9,10% até 2031, graças ao parque da DP World no valor de SAR 900 milhões (USD 240 milhões), à zona da Maersk no valor de SAR 1,3 bilhão (USD 345 milhões) e à estratégia logística nacional de USD 106,6 bilhões do Ministério dos Transportes. A demanda por armazéns com pé-direito livre de 15 metros, unidades de cadeia de frio e armazenamento alfandegado cresce à medida que a penetração do comércio eletrônico supera 25% das vendas no varejo. Acordos de construção sob medida com contratos de locação de 10 anos ancoram o financiamento, enquanto a compressão dos rendimentos atrai fundos de pensão globais para operações de venda com locação de volta. Em conjunto, essas tendências reforçam a proposição de volume e valor de longo prazo do mercado imobiliário comercial de Jeddah.

Por Modelo de Negócio: Solidez do Aluguel com Momentum nas Vendas

As operações de aluguel controlaram 68,42% da participação do tamanho do mercado imobiliário comercial de Jeddah em 2025, sustentadas por fluxos de caixa estáveis e elegibilidade para REITs. Escritórios de primeira linha entregaram rendimentos líquidos de 6% a 7%, superando os comparáveis regionais e atraindo capital transfronteiriço. Os períodos de locação têm média de 3 a 5 anos com reajustes anuais de 5%, enquanto os contratos de gestão de hospitalidade se estendem por 15 a 20 anos com sobreposições de compartilhamento de receita. Os proprietários institucionais implementam suítes de gestão de ativos baseadas em IA para otimizar a ocupação e reduzir os custos operacionais em 12%. A combinação de ocupações resilientes e maior transparência mantém o modelo de aluguel como estratégia preferida para investidores avessos ao risco.

O segmento de vendas, embora menor, está se expandindo a uma CAGR de 8,11% até 2031, catalisado pela liberalização da propriedade estrangeira de janeiro de 2026 e pela melhoria das opções de financiamento hipotecário. As compras na planta por meio do programa Wafi cresceram 28% em 2024, enquanto as reformas da lei de estratificação desbloqueiam a propriedade compartilhada em arranha-céus. Os incorporadores incorporam cláusulas de saída a preço fixo, permitindo que os investidores de varejo garantam ganhos de capital na conclusão do projeto. Como resultado, o caminho para a propriedade ganha tração entre pessoas de alto patrimônio líquido que buscam exposição ao mercado imobiliário comercial de Jeddah.

Por Usuário Final: Empresas Dominam, Domicílios Aceleram

Empresas e PMEs geraram 88,25% da atividade de usuários finais em 2025, impulsionadas pelo crescimento de 31% ano a ano nos empréstimos para PMEs, que atingiram SAR 383,2 bilhões (USD 102 bilhões). As multinacionais pré-locam andares contíguos, enquanto as PMEs preferem módulos de espaço flexível, aprimorando a flexibilidade no planejamento de espaços. Incubadoras apoiadas pelo governo, como o Jada30 do Banco de Desenvolvimento Social, apoiam 245 empresas e estimulam a demanda por escritórios gerenciados, laboratórios e showrooms. Os operadores de coworking integram salas de reunião plug-and-play e acesso baseado em nuvem para atrair startups, garantindo pipelines de ocupação robustos no mercado imobiliário comercial de Jeddah.

Prevê-se que o segmento de pessoas físicas e domicílios cresça a uma CAGR de 8,79% até 2031, alinhado ao programa de Residência Premium para propriedades acima de SAR 4 milhões (USD 1,06 milhão). Residências de marca no topo de hotéis e torres de uso misto à beira-mar atraem executivos expatriados que buscam comodidades no local, diversificando os perfis dos compradores. As plataformas de financiamento coletivo experimentam ofertas de propriedade fracionada, reduzindo os limites de entrada e ampliando a participação de investidores de varejo.

Análise Geográfica

O Distrito Central de Negócios deteve uma fatia de 34,20% do mercado imobiliário comercial de Jeddah em 2025, sustentado pelo bairro de Al Balad, listado pela UNESCO, e pelo Projeto Jeddah Central no valor de SAR 75 bilhões (USD 20 bilhões), que eleva o horizonte do centro da cidade com ícones culturais e 2.700 quartos de hotel. A concentração de empresas ao redor da Rua Tahlia e da Estrada Rei estimula aluguéis acima do mercado e catalisa o redesenvolvimento orientado ao transporte coletivo ao longo dos corredores de transporte de massa. Estacionamentos gerenciados por operadores e melhorias para pedestres fortalecem a competitividade dos ativos, impulsionando a valorização.

O Norte de Jeddah, que engloba Obhur e a Corniche Norte, se beneficia da proximidade com o Aeroporto Internacional Rei Abdulaziz e a Jeddah Economic City de 5,3 milhões de m², que integra redes inteligentes e resfriamento de distrito. Os pipelines de hospitalidade, incluindo o Regent Jeddah e residências de marca, sustentam a demanda de uso misto, enquanto os inquilinos logísticos favorecem o corredor da Zona Econômica Rei Abdullah pela conectividade multimodal. As sinergias de infraestrutura intensificam a absorção de terrenos, posicionando o submercado para crescimento de aluguel de um dígito médio.

A zona do Restante de Jeddah está posicionada para a CAGR mais acelerada de 8,66% até 2031, à medida que os distritos periféricos absorvem a demanda transbordante dos gigaprojetos. A comunidade ALAROUS da ROSHN entregará 2.200 casas e tiras comerciais integradas, melhorando a habitabilidade fora dos núcleos históricos. Simultaneamente, o calçadão à beira-mar de 9,5 quilômetros integra marinas, uma casa de ópera e praias públicas, alinhando-se aos objetivos de lazer da Visão 2030 e amplificando o fluxo de turistas. As Zonas Econômicas Especiais conferem incentivos fiscais e licenciamento acelerado, atraindo investidores em manufatura, centros de dados e logística para terrenos anteriormente subcapitalizados, ampliando ainda mais a abrangência do mercado imobiliário comercial de Jeddah.

Cenário Competitivo

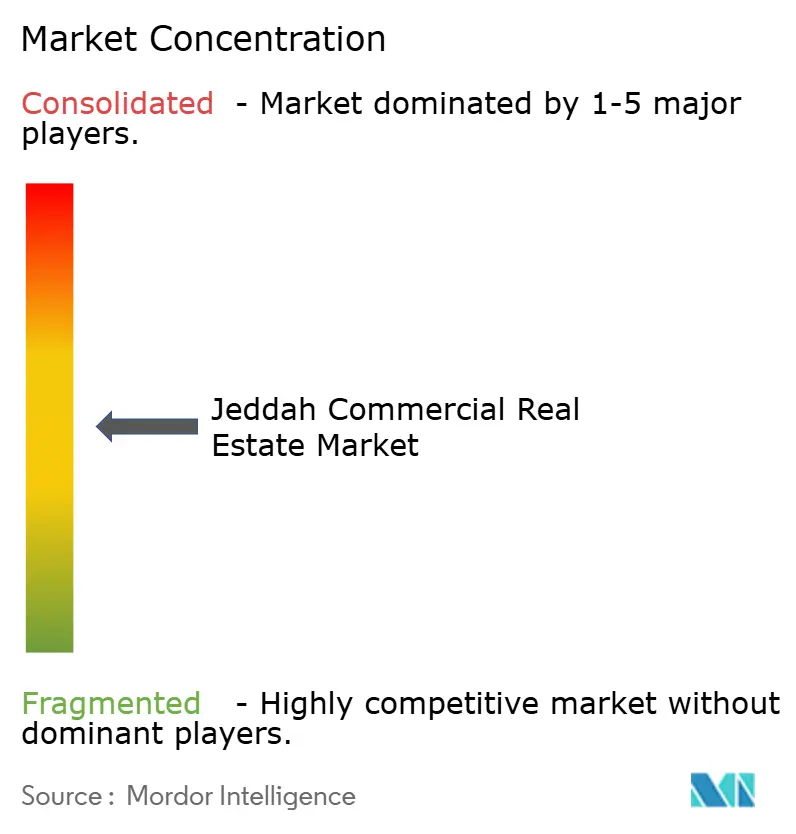

A liderança de mercado permanece moderadamente concentrada, com Emaar Economic City, Jeddah Economic Company e Dar Al Arkan alavancando parcerias governamentais e robustos bancos de terrenos para a entrega de gigaprojetos. Esses players estabelecidos adotam estruturas de financiamento em fases e estabelecem joint ventures de construção-operação-transferência com entidades públicas para reduzir os riscos de execução. A reformulação da marca da ROSHN em 2024 sinalizou uma mudança do desenvolvimento puramente residencial para o desenvolvimento de múltiplos ativos, desbloqueando sinergias em entretenimento varejista e hospitalidade que diversificam a receita e estendem os ciclos de vida dos projetos.

A tecnologia tornou-se um diferenciador decisivo. A implantação do IBM Maximo pelo Distrito Financeiro Rei Abdullah abrange 100.000 ativos digitalizados e eleva a satisfação dos inquilinos para 95%. A colaboração da Taiba Investments com a Horizontal Digital incorpora otimização de rendimento orientada por IA em 7.700 quartos de hóspedes, ilustrando a mudança para a gestão de portfólio orientada por dados. Os players de logística integram telhados solares e sistemas prontos para hidrogênio, respondendo às triagens de ESG dos investidores institucionais.

Novos entrantes - que vão desde startups de PropTech que exploram a propriedade tokenizada até empresas de private equity regionais - ganham tração ao mirar em classes de ativos de nicho, como armazéns refrigerados e moradias estudantis. Aportes de capital de risco projetados em USD 2 trilhões ao longo da próxima década fomentam modelos disruptivos que corroem a dominância dos players estabelecidos. No entanto, os altos custos de terreno e os modelos regulatórios em evolução moderam a fragmentação, mantendo o mercado imobiliário comercial de Jeddah na faixa intermediária do espectro de concentração[3]BECO Capital, "MENA PropTech Investment Outlook 2030", becocapital.com.

Líderes do Setor Imobiliário Comercial de Jeddah

Emaar Economic City

Jeddah Economic Company

Dar Al Arkan Real Estate Development Company

Jabal Omar Development Company

Red Sea Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: IHG Hotels & Resorts e Ashaad Company anunciaram três novos contratos de hotel em Jeddah e Al Khobar durante a Future Hospitality Summit Riyadh 2025, adicionando mais de 1.700 quartos ao portfólio da IHG com inaugurações programadas entre 2028 e 2030, apoiando as metas de expansão do turismo da Visão Saudita 2030.

- Março de 2025: A Diriyah Company avançou nas discussões com o Alshaya Group e a Starbucks para estabelecer uma loja principal dentro do empreendimento de uso misto de 14 quilômetros quadrados, com 566.000 metros quadrados de ofertas de varejo e alimentos e bebidas, com foco em mais de 100.000 residentes e visitantes.

- Novembro de 2024: O ROSHN Group realizou uma reformulação de marca, ampliando seu mandato para varejo, comercial e hospitalidade em 4 milhões de m² de ABL (Área Bruta Locável)

- Julho de 2024: O Fundo de Investimento Público lançou a Al Balad Development Company para modernizar o distrito histórico de Jeddah em 2,5 milhões de m²

Escopo do Relatório do Mercado Imobiliário Comercial de Jeddah

O imobiliário comercial (CRE) refere-se a propriedades não residenciais destinadas à geração de renda. Isso inclui shopping centers, hotéis e espaços de escritório.

Uma análise completa de contexto do mercado imobiliário comercial de Jeddah, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, além do impacto da COVID-19, está incluída no relatório.

O mercado imobiliário comercial de Jeddah é segmentado por tipo (escritórios, varejo, industrial, logística, multifamiliar e hospitalidade). O relatório oferece tamanho de mercado e previsões para o mercado imobiliário comercial de Jeddah em valor (USD) para todos os segmentos acima.

| Escritórios |

| Varejo |

| Logística |

| Outros (imobiliário industrial, imobiliário de hospitalidade, etc.) |

| Vendas |

| Aluguel |

| Pessoas Físicas/Domicílios |

| Empresas e PMEs |

| Outros |

| Norte de Jeddah (Obhur, Corniche Norte) |

| Distrito Central de Negócios (Al Balad, Tahlia) |

| Empreendimentos à Beira-Mar (Orla Marítima de Jeddah, Corniche) |

| Restante de Jeddah |

| Por Tipo de Propriedade | Escritórios |

| Varejo | |

| Logística | |

| Outros (imobiliário industrial, imobiliário de hospitalidade, etc.) | |

| Por Modelo de Negócio | Vendas |

| Aluguel | |

| Por Usuário Final | Pessoas Físicas/Domicílios |

| Empresas e PMEs | |

| Outros | |

| Por Geografia | Norte de Jeddah (Obhur, Corniche Norte) |

| Distrito Central de Negócios (Al Balad, Tahlia) | |

| Empreendimentos à Beira-Mar (Orla Marítima de Jeddah, Corniche) | |

| Restante de Jeddah |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado imobiliário comercial de Jeddah em 2026?

Está avaliado em USD 14,44 bilhões e está no caminho de uma CAGR de 7,73% até 2031.

Qual tipo de propriedade detém a maior participação em Jeddah?

Os escritórios lideram com 34,10% de participação, impulsionados pela iniciativa de sede regional.

Qual é o segmento de crescimento mais acelerado?

O imobiliário logístico está se expandindo a uma CAGR de 9,10%, apoiado por investimentos adjacentes ao porto.

Como as reformas de propriedade estrangeira afetarão o mercado?

Prevê-se que a liberalização de janeiro de 2026 aumente as transações de vendas, que já estão previstas para crescer a uma CAGR de 8,11%.

Qual área de Jeddah oferece o maior potencial de crescimento?

As zonas periféricas denominadas "Restante de Jeddah" estão projetadas para crescer a uma CAGR de 8,66% até 2031, impulsionadas por novos projetos de infraestrutura e turismo.

Os REITs estão influenciando o financiamento de propriedades comerciais?

Sim, várias grandes ofertas de REITs e regulamentações favoráveis estão aprofundando a liquidez do mercado de capitais para ativos estabilizados.

Página atualizada pela última vez em: