Tamanho e Participação do Mercado de Dispositivos para Teste de Refluxo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.23% CAGR |

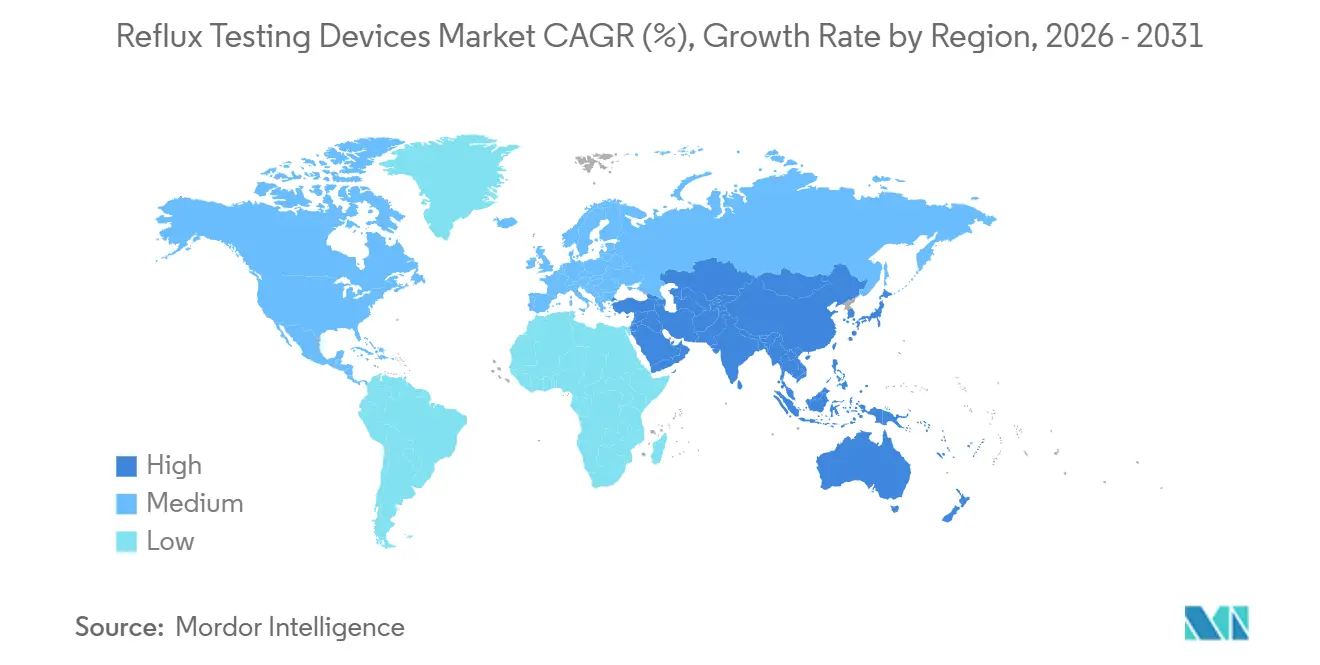

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Teste de Refluxo por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Teste de Refluxo está projetado para se expandir de USD 4,22 bilhões em 2025 e USD 4,39 bilhões em 2026 para USD 5,40 bilhões até 2031, registrando um CAGR de 4,23% entre 2026 e 2031.

A adoção acelerada das métricas de software do Lyon Consensus 2.0, os ciclos de substituição hospitalar e a transição para o monitoramento por cápsula sem fio estão moldando o crescimento da receita total. Os hospitais estão renovando as frotas legadas baseadas em cateter com plataformas multimodais de pH-impedância que automatizam a pontuação e comprimem o tempo de revisão, enquanto os sistemas sem fio continuam a ganhar participação de mercado porque as janelas de monitoramento de 96 horas capturam correlações entre sintomas e refluxo que os estudos de 24 horas não detectam. O recall Classe I da FDA de junho de 2025 que afetou a cápsula Bravo CF da Medtronic abriu espaço competitivo para a Diversatek Healthcare e a Jinshan Science & Technology, ambas as quais agora agrupam análises prontas para o Lyon e atualizações em nuvem que dispensam visitas de firmware no local. Simultaneamente, a harmonização de diretrizes pelo Colégio Americano de Gastroenterologia e pela Sociedade Europeia de Endoscopia Gastrointestinal está levando os médicos a documentar evidências objetivas de refluxo antes de intensificar a terapia com inibidores de bomba de prótons, ampliando a demanda por procedimentos nas práticas de gastroenterologia, otorrinolaringologia e pneumologia.

Principais Conclusões do Relatório

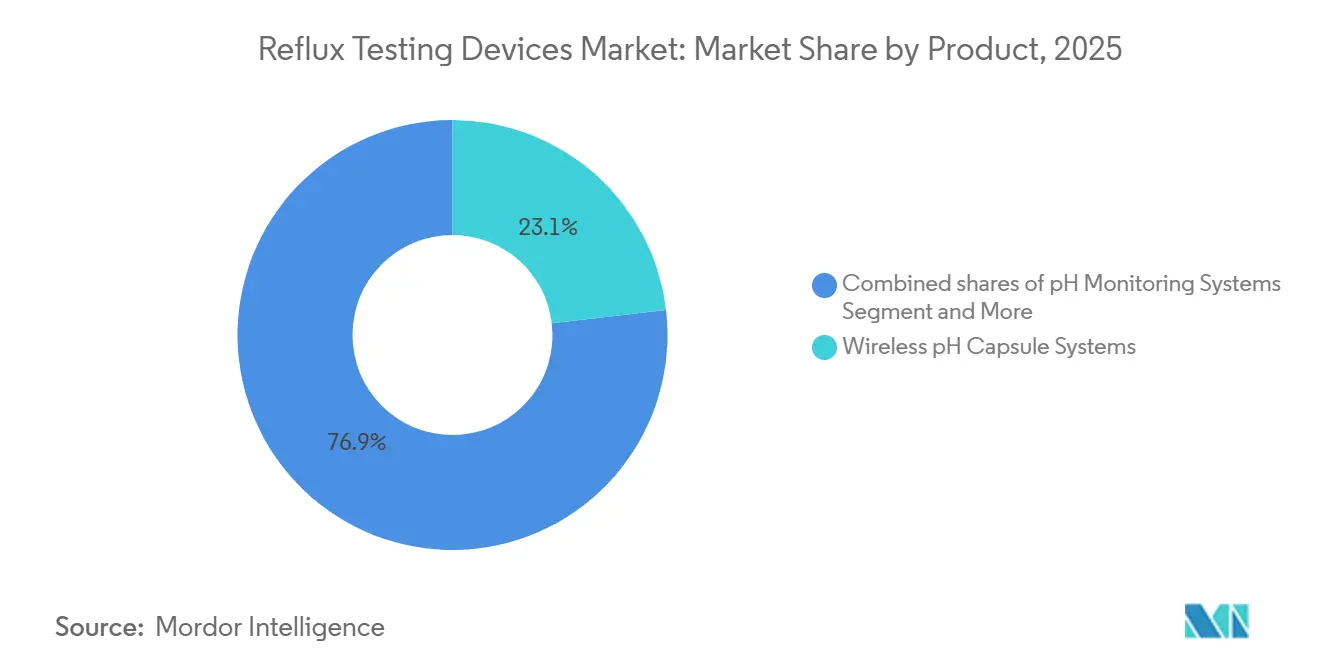

- Por tipo de produto, os sistemas de cápsula de pH sem fio lideraram com 23,14% da participação do mercado de dispositivos para teste de refluxo em 2025 e estão previstos para se expandir a um CAGR de 5,23% até 2031.

- Por usuário final, os hospitais responderam por 52,34% da receita de 2025, enquanto os centros cirúrgicos ambulatoriais são o canal de crescimento mais rápido, com um CAGR de 6,12% até 2031.

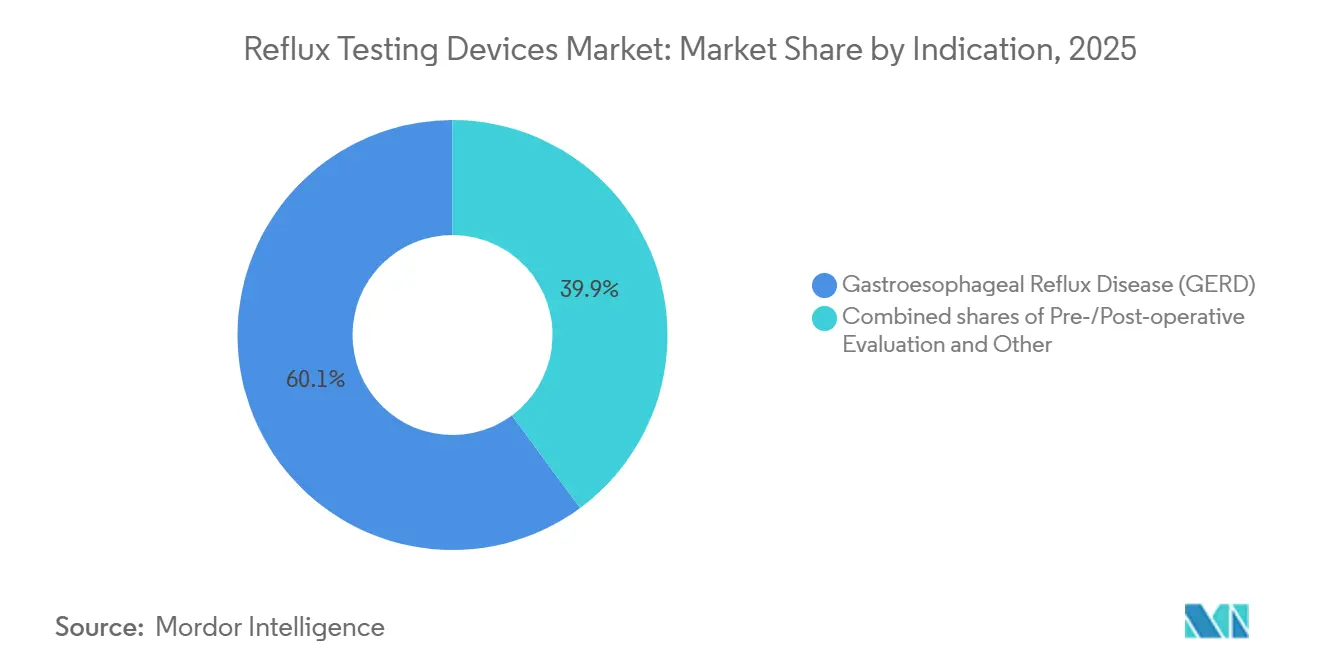

- Por indicação, a doença do refluxo gastroesofágico respondeu por 60,15% da demanda em 2025, e a doença do refluxo gastroesofágico (DRGE) é o segmento de crescimento mais rápido, com um CAGR de 5,30% até 2031.

- Por geografia, a América do Norte respondeu por 46,54% da receita global em 2025, mas a Ásia-Pacífico está projetada para registrar o maior CAGR regional de 6,34% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Teste de Refluxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diretrizes atualizadas para teste de refluxo padronizam as decisões de monitoramento ambulatorial | +0.8% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| O monitoramento por cápsula sem fio permite estudos mais longos e melhor tolerância | +1.1% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O aumento da carga de sintomas de DRGE e extraesofágicos amplia os encaminhamentos para testes | +0.9% | Global, particularmente Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| O domínio hospitalar e as atualizações da base instalada sustentam a demanda por substituição | +0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| As métricas do Lyon Consensus 2.0 incorporadas ao software impulsionam a adoção objetiva | +0.6% | América do Norte, Europa e centros terciários selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A padronização de aquisições por redes de distribuição integrada e pelo sistema de Assuntos de Veteranos consolida as escolhas de dispositivos | +0.5% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Diretrizes Atualizadas para Teste de Refluxo Padronizam as Decisões de Monitoramento Ambulatorial

O framework do Lyon Consensus 2.0 define o tempo de exposição ao ácido acima de 6% como conclusivo para DRGE e abaixo de 4% como excludente, eliminando zonas cinzentas subjetivas e levando os hospitais a substituir gravadores que não possuem cálculos automatizados da impedância basal noturna média e da onda peristáltica induzida por deglutição pós-refluxo. A Diversatek integrou essas métricas em sua versão Zvu 3.4.0 em junho de 2025, permitindo análise simultânea de manometria e pH em uma única interface [1]Diversatek Healthcare, "Visão Geral do AutoSCAN Analytics," diversatekhealthcare.com. As autorizações 510(k) da FDA agora exigem comprovação de precisão das métricas do Lyon, incentivando os fornecedores a incorporar mecanismos de pontuação objetiva e acelerando os ciclos de atualização orientados por software. Protocolos sem fio mais longos também são obrigatórios para pacientes com resultados negativos em cateter de 24 horas, revelando casos positivos adicionais e expandindo os volumes de procedimentos.

O Monitoramento por Cápsula Sem Fio Permite Estudos Mais Longos e Melhor Tolerância

Os sistemas sem fio estendem a observação para 96 horas, revelam padrões circadianos de ácido e registram eventos de sintomas durante atividades do mundo real que as sondas nasais perturbam. A disposição dos pacientes para repetir o teste sem fio chega a 90% versus 50% para cateteres, uma vantagem de conformidade que impulsiona o monitoramento longitudinal de casos refratários. O recall da Medtronic em 2025 restringiu brevemente o fornecimento, mas também desencadeou avaliações hospitalares do dispositivo alpHaFLEX da Jinshan, que oferece amostragem de 50 Hz e métricas nativas do Lyon, e do ZepHr capsule da Diversatek, ambos os quais garantiram novos contratos plurianuais durante o período de recall [2]Jinshan Science & Technology, "Sistema de pH-Impedância Sem Fio alpHaFLEX," jinshangroup.net.

O Aumento da Carga de DRGE e Sintomas Extraesofágicos Amplia os Encaminhamentos para Testes

A prevalência global de DRGE continua a crescer, e os encaminhamentos agora incluem pacientes com tosse crônica e refluxo laringofaríngeo cuja patologia envolve pepsina em vez de ácido. O rastreamento de pepsina salivar por meio do PepsinCheck da RD Biomed está ganhando força, mostrando sensibilidade agrupada de 73% e especificidade de 72% em uma meta-análise de 2025, e encaminhando candidatos adequados para estudos de confirmação por impedância-pH. A distribuição direta ao consumidor contorna os orçamentos de capital hospitalar e acelera a adoção entre consumidores sintomáticos.

O Domínio Hospitalar e as Atualizações da Base Instalada Sustentam a Demanda por Substituição

As redes de distribuição integrada e o sistema de Assuntos de Veteranos dos EUA padronizam os protocolos de monitoramento de refluxo e renovam os equipamentos a cada cinco a sete anos, principalmente porque as atualizações de software ficam defasadas em hardware mais antigo. Os contratos do sistema de Assuntos de Veteranos de fevereiro de 2026 para sistemas Bravo ilustram a fidelidade dos fornecedores incumbentes, mas os requisitos de métricas orientados pelo Lyon ainda empurram os hospitais em direção a plataformas que suportam atualizações remotas em nuvem e interoperabilidade com prontuários eletrônicos de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A aversão dos pacientes a cateteres nasais reduz a adesão aos testes | -0.6% | Global, particularmente em mercados com baixa densidade de especialistas em gastroenterologia | Curto prazo (≤ 2 anos) |

| Variabilidade de cobertura e obstáculos de autorização prévia para testes de refluxo laringofaríngeo/prolongados | -0.5% | Estados Unidos, com repercussão em mercados de pagadores privados na América Latina | Médio prazo (2 a 4 anos) |

| Lacunas de capacidade especializada e treinamento retardam o fluxo de trabalho | -0.4% | Ásia-Pacífico, Oriente Médio e África, e América do Norte rural | Longo prazo (≥ 4 anos) |

| A autorização limitada nos EUA para alguns sistemas não americanos restringe a concorrência | -0.3% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Aversão dos Pacientes a Cateteres Nasais Reduz a Adesão aos Testes

Apesar das vantagens dos dados de impedância em tempo real, as sondas nasais desencorajam a repetição dos testes. Pesquisas mostram que apenas metade dos pacientes repetiria um estudo com cateter, versus 90% para cápsulas sem fio. Os fabricantes introduziram sondas de poliuretano mais macias, mas as lacunas de tolerância persistem, especialmente na região da Ásia-Pacífico, onde as expectativas culturais favorecem abordagens não invasivas. A redução da adesão atrasa o diagnóstico em casos de refluxo atípico, perpetuando a terapia empírica com inibidores de bomba de prótons sem evidências objetivas.

Variabilidade de Cobertura e Obstáculos de Autorização Prévia para Testes Prolongados

As seguradoras dos EUA reembolsam de forma inconsistente os códigos CPT 91037 e 91038 para estudos sem fio de 96 horas, com taxas de negação de até 40%. As práticas, portanto, mantêm estoque mínimo de cápsulas, receosas dos custos de dispositivos não reembolsados. As reivindicações de refluxo extraesofágico enfrentam obstáculos ainda maiores, levando alguns pacientes a pagar do próprio bolso ou a abandonar os testes. Os kits de pepsina salivar diretos ao consumidor preenchem parcialmente esse vazio diagnóstico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas Sem Fio Superam Cateteres Apesar do Revés do Recall

Os Sistemas de Cápsula de pH Sem Fio detinham 23,14% de participação de mercado em 2025 e se expandirão a um CAGR de 5,23% até 2031, o crescimento mais rápido entre os segmentos de produtos, impulsionado pelas janelas de monitoramento de 96 horas que capturam correlações entre sintomas e refluxo não detectadas pelos estudos com cateter de 24 horas e pelas vantagens de tolerância dos pacientes que reduzem o abandono dos estudos. O recall Classe I da FDA da Medtronic em junho de 2025 dos dispositivos de entrega da cápsula Bravo CF — vinculado a 33 lesões graves decorrentes de defeitos de fabricação de adesivos — perturbou temporariamente o fornecimento, mas acelerou as avaliações do sistema sem fio alpHaFLEX da Jinshan, que amostra a 50 Hz e integra as métricas do Lyon Consensus, incluindo a detecção de onda peristáltica induzida por deglutição pós-refluxo, oferecendo aos hospitais uma alternativa diferenciada durante o período de recall.

Os Sistemas de Monitoramento de pH-Impedância, o segundo maior segmento, se beneficiam da ênfase do Lyon Consensus 2.0 nas métricas de impedância basal noturna média e de depuração de bolo, que requerem canais de impedância que os sistemas baseados apenas em pH por cateter não possuem, obrigando os hospitais a atualizar os gravadores legados para plataformas multimodais. Os Sistemas de Monitoramento de pH baseados em cateter enfrentam ventos contrários estruturais devido à aversão dos pacientes — apenas 50% dos pacientes estão dispostos a repetir, versus 90% para sistemas sem fio — mas retêm utilidade de nicho para avaliações pré-operatórias, onde as formas de onda de impedância em tempo real orientam o planejamento cirúrgico.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Ganham Participação à Medida que o Cuidado Baseado em Valor Reformula os Padrões de Encaminhamento

Os hospitais contribuíram com 52,34% da receita de 2025 graças à aquisição centralizada e aos requisitos de integração com prontuários eletrônicos de saúde que favorecem fornecedores de escala empresarial. O tamanho do mercado de dispositivos para teste de refluxo para Centros Cirúrgicos Ambulatoriais está projetado para crescer a um CAGR de 6,12%, o crescimento mais rápido entre os segmentos de usuários finais, à medida que os contratos de cuidado baseado em valor incentivam os testes pré-operatórios de refluxo para candidatos à cirurgia bariátrica e antirrefluxo para reduzir as readmissões em 90 dias, enquanto as reformas de pagamento ambulatorial do Medicare deslocam o reembolso para ambientes de centros cirúrgicos ambulatoriais de menor custo e para longe dos procedimentos hospitalares.

Os centros cirúrgicos ambulatoriais de propriedade de médicos exibem agilidade de aquisição que as redes de distribuição integrada não possuem: eles adotam gravadores de pH portáteis, como o sistema ZepHr da Diversatek e a plataforma alpHaFLEX da Jinshan, dentro de 60 a 90 dias após a avaliação, contornando os ciclos de comitê de capital de 6 a 12 meses que atrasam as compras hospitalares, e negociam contratos diretos com fornecedores que garantem descontos de 20% a 30% em relação aos preços das organizações de compras em grupo hospitalares.

Por Indicação: A Doença do Refluxo Gastroesofágico (DRGE) Domina e Deve Crescer Mais Rapidamente até 2031

A doença do refluxo gastroesofágico respondeu por 60,15% da demanda de 2025, ancorando o mercado de dispositivos para teste de refluxo. A categoria se expandirá a um CAGR de 5,30% até 2031, impulsionada por testes objetivos obrigatórios por diretrizes antes da terapia prolongada com inibidores de bomba de prótons ou cirurgia antirrefluxo.

A avaliação pré e pós-operatória permanece de alta complexidade, com cirurgiões exigindo documentação de exposição ao ácido para planejar e auditar os resultados da fundoplicatura. O reembolso, no entanto, frequentemente cobre os testes pré-cirúrgicos, mas não os pós-cirúrgicos, reduzindo os volumes de acompanhamento. Os terapêuticos emergentes que visam a pepsina poderiam aumentar ainda mais a frequência diagnóstica à medida que os desenvolvedores de medicamentos buscam biomarcadores complementares para estratificar os respondedores.

Análise Geográfica

A América do Norte deteve 46,54% da receita global em 2025. O crescimento se moderará à medida que a base instalada madura enfrenta fricção de reembolso para estudos sem fio prolongados, mas os projetos de modernização das suítes de gastroenterologia hospitalares mantêm um fluxo modesto de capital. Os centros cirúrgicos ambulatoriais estão expandindo os volumes de testes de refluxo devido a modelos de pagamento de compartilhamento de risco. O Canadá e o México permanecem subpenetrados porque a densidade de especialistas é menor e os formulários provinciais enfatizam a endoscopia.

A Ásia-Pacífico está projetada para registrar um CAGR de 6,34%, o mais rápido do mundo. Os 43,3 milhões de endoscopias anuais da China criam um grande funil de procedimentos, mas o monitoramento ambulatorial de pH permanece concentrado em hospitais de nível 1 até que as instalações regionais adicionem pessoal treinado. Fornecedores domésticos como a Jinshan aproveitam preços mais baixos e serviço local para penetrar rapidamente. As redes de hospitais privados da Índia são adotantes iniciais de cápsulas sem fio, embora as normas de pagamento do próprio bolso moderem o crescimento fora das áreas metropolitanas. Mercados desenvolvidos como Japão, Coreia do Sul e Austrália espelham os padrões de substituição da América do Norte, mas favorecem ferramentas não invasivas devido a preferências culturais.

A Europa apresenta um ambiente de pagadores fragmentado. Os dispositivos com marcação CE enfrentam remuneração variável, como ilustrado pelos preços do implante RefluxStop que variam de EUR 15.100 a 48.000. Os sistemas públicos enfatizam a necessidade de evidências de custo-efetividade, pressionando os fabricantes a fornecer dados robustos de economia da saúde. A Alemanha e o Reino Unido lideram a adoção, enquanto os mercados do Sul da Europa avançam mais lentamente devido a restrições orçamentárias.

Cenário Competitivo

O mercado permanece moderadamente concentrado. A Medtronic e a Diversatek juntas controlam a maioria das instalações na América do Norte e na Europa, mas o recall da Medtronic em 2025 enfraqueceu o domínio dos incumbentes e permitiu que a Jinshan garantisse vagas de avaliação em centros terciários ocidentais e chineses. A vantagem competitiva está se deslocando do hardware para a análise de dados. O Zvu 3.4.0 da Diversatek funde dados de manometria e refluxo, reduzindo os tempos de rotatividade de sala, enquanto o conjunto de nuvem da Jinshan exporta mensagens HL7 FHIR sem middleware, um recurso valorizado pelas redes de distribuição integrada.

As startups perseguem estratégias de nicho. O PepsinCheck da RD Biomed atende ao segmento direto ao consumidor, vendendo kits de saliva que contornam os obstáculos dos pagadores e criam um funil diagnóstico a montante [3]RD Biomed, "Anúncio de Lançamento do PepsinCheck nos EUA," rdbiomed.com. The Reflux Company planeja um modelo verticalmente integrado combinando diagnóstico e terapia após a aquisição dos ativos de refluxo da Restech. As melhorias de precisão da inteligência artificial chegam perto de 90%, reduzindo as funções de revisão de enfermagem e formando um novo eixo de concorrência. A certificação ISO 13485 agora figura proeminentemente nas avaliações de licitações, limitando os pequenos participantes que carecem de sistemas de qualidade maduros.

Líderes do Setor de Dispositivos para Teste de Refluxo

Medtronic Plc

Diversatek Healthcare

RD Biomed

Shenzhen Jinshan Science & Technology Co., Ltd.

The Reflux Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A FDA elevou o recall da cápsula Bravo CF da Medtronic para Classe I após a confirmação de 33 lesões graves vinculadas a defeitos de adesivos.

- Maio de 2025: A RD Biomed assinou um acordo de distribuição exclusiva nos EUA por cinco anos com The Reflux Company para comercializar o PepsinCheck diretamente aos consumidores a GBP 79,95 por kit.

- Maio de 2025: A Diversatek lançou o Zvu 3.4.0, incorporando métricas prontas para o Lyon e análises AutoSCAN que reduzem o tempo de revisão para menos de 10 minutos

Escopo do Relatório Global do Mercado de Dispositivos para Teste de Refluxo

De acordo com o escopo do relatório, os dispositivos para teste de refluxo são ferramentas médicas especializadas usadas para diagnosticar objetivamente a doença do refluxo gastroesofágico (DRGE), monitorando a frequência e a duração da exposição ao ácido ou não ácido no esôfago. Esses dispositivos são essenciais para pacientes cujos sintomas, como azia, regurgitação ou tosse crônica, não respondem aos medicamentos padrão, como os inibidores de bomba de prótons.

O mercado de dispositivos para teste de refluxo é segmentado por produto, usuários finais, indicação e geografia. Com base no produto, o mercado é segmentado em sistemas de monitoramento de pH (baseados em cateter), sistemas de monitoramento de pH-impedância (MII-pH), sistemas de cápsula de pH sem fio, sistemas de monitoramento de pH orofaríngeo e acessórios e consumíveis. Por usuários finais, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas em gastroenterologia e centros e laboratórios de diagnóstico. Por indicação, o mercado é segmentado em doença do refluxo gastroesofágico (DRGE), avaliação pré e pós-operatória (antirrefluxo, bariátrica) e outros. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Sistemas de Monitoramento de pH (Baseados em Cateter) |

| Sistemas de Monitoramento de pH-Impedância (MII-pH) |

| Sistemas de Cápsula de pH Sem Fio |

| Sistemas de Monitoramento de pH Orofaríngeo |

| Acessórios e Consumíveis |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas em Gastroenterologia |

| Centros e Laboratórios de Diagnóstico |

| Doença do Refluxo Gastroesofágico (DRGE) |

| Avaliação Pré e Pós-operatória (Antirrefluxo, Bariátrica) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Sistemas de Monitoramento de pH (Baseados em Cateter) | |

| Sistemas de Monitoramento de pH-Impedância (MII-pH) | ||

| Sistemas de Cápsula de pH Sem Fio | ||

| Sistemas de Monitoramento de pH Orofaríngeo | ||

| Acessórios e Consumíveis | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas em Gastroenterologia | ||

| Centros e Laboratórios de Diagnóstico | ||

| Por Indicação | Doença do Refluxo Gastroesofágico (DRGE) | |

| Avaliação Pré e Pós-operatória (Antirrefluxo, Bariátrica) | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos para teste de refluxo?

O tamanho do mercado de dispositivos para teste de refluxo atingiu USD 4,39 bilhões em 2026.

Com que rapidez o mercado crescerá nos próximos cinco anos?

Está previsto para se expandir a um CAGR de 4,23% entre 2026 e 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os sistemas de cápsula de pH sem fio estão avançando a um CAGR de 5,23%, impulsionados pela capacidade de monitoramento de 96 horas e pela maior tolerância dos pacientes.

Por que os hospitais estão substituindo os sistemas de cateter legados?

As diretrizes do Lyon Consensus 2.0 exigem métricas de pontuação automatizadas que muitos gravadores mais antigos não possuem, levando os hospitais a atualizar para plataformas habilitadas por software.

Página atualizada pela última vez em: