Tamanho e Participação do Mercado de Dispositivos para Teste de Hematócrito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

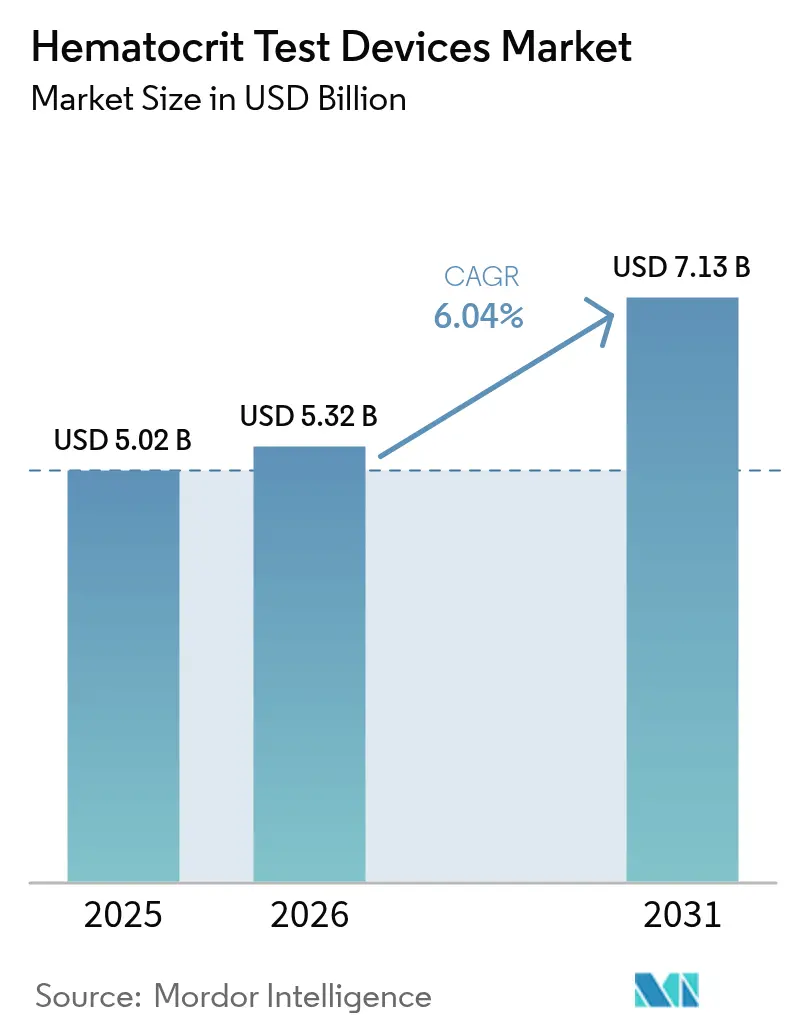

| Tamanho do Mercado (2026) | 5.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Teste de Hematócrito por Mordor Intelligence

O tamanho do mercado de dispositivos para teste de hematócrito foi avaliado em USD 5,02 bilhões em 2025 e estima-se que cresça de USD 5,32 bilhões em 2026 para atingir USD 7,13 bilhões até 2031, a um CAGR de 6,04% durante o período de previsão (2026-2031). A expansão da demanda diagnóstica criada pela carga global de anemia, a rápida migração para analisadores diferenciais automatizados de 5 partes e a integração de inteligência artificial em plataformas de ponto de atendimento (POC) são os principais catalisadores de crescimento. Os hospitais continuam a atualizar para sistemas de alto rendimento que reduzem a carga de trabalho manual, enquanto forças militares e serviços de emergência impulsionam a adoção de medidores microfluídicos ultraportáteis que fornecem resultados de hematócrito (Hct) em segundos. O endurecimento regulatório, como a regra CLIA de 2024 que reduziu as margens de erro permitidas de Hct em um terço, está simultaneamente elevando as expectativas de desempenho e estimulando a inovação. A intensidade competitiva é moderada; os participantes estabelecidos aproveitam as bases instaladas globais e os modelos de bloqueio de reagentes, mas os dispositivos portáteis e baseados em smartphones estão remodelando as expectativas dos clientes em relação à conveniência e ao custo.

Principais Conclusões do Relatório

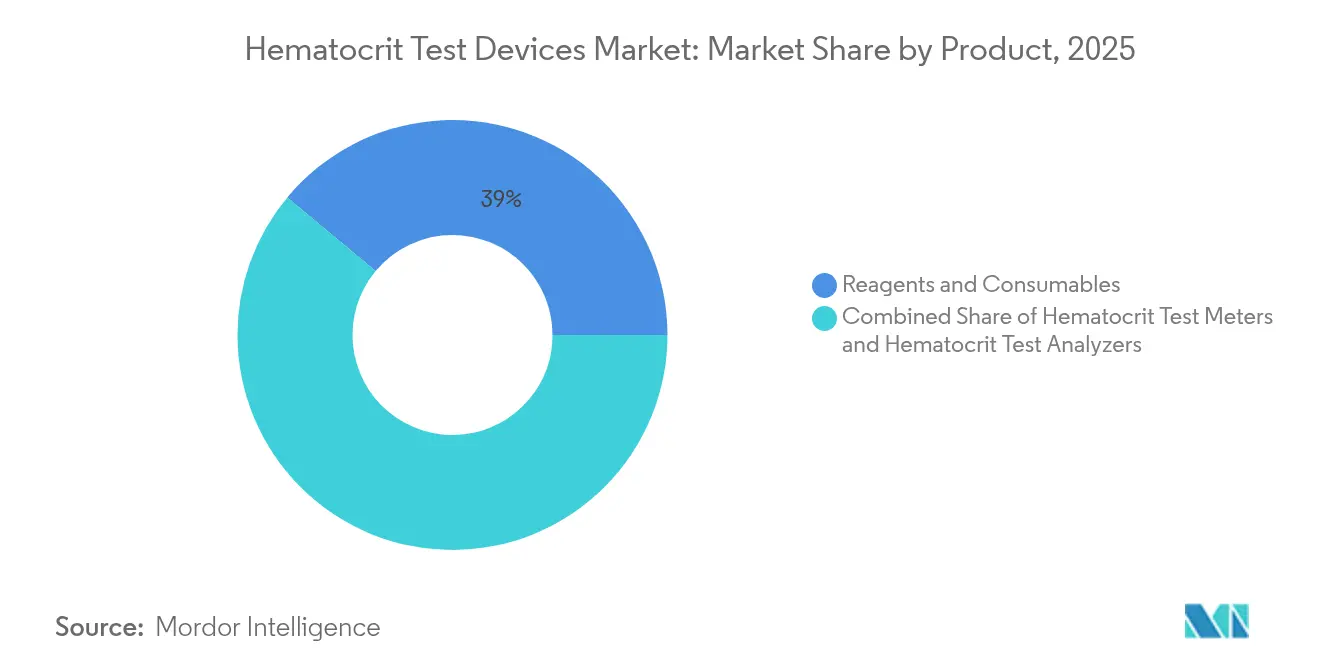

- Por categoria de produto, reagentes e consumíveis lideraram com 38,95% de participação na receita em 2025, enquanto os analisadores de teste de hematócrito têm previsão de expansão a um CAGR de 11,92% até 2031.

- Por tecnologia, a impedância elétrica deteve 38,10% da participação do mercado de dispositivos para teste de hematócrito em 2025, enquanto as plataformas microfluídicas têm projeção de crescimento a um CAGR de 13,2% até 2031.

- Por aplicação, o diagnóstico e monitoramento de anemia representou 59,55% do tamanho do mercado de dispositivos para teste de hematócrito em 2025; a diálise e os cuidados renais avançam a um CAGR de 12,95% até 2031.

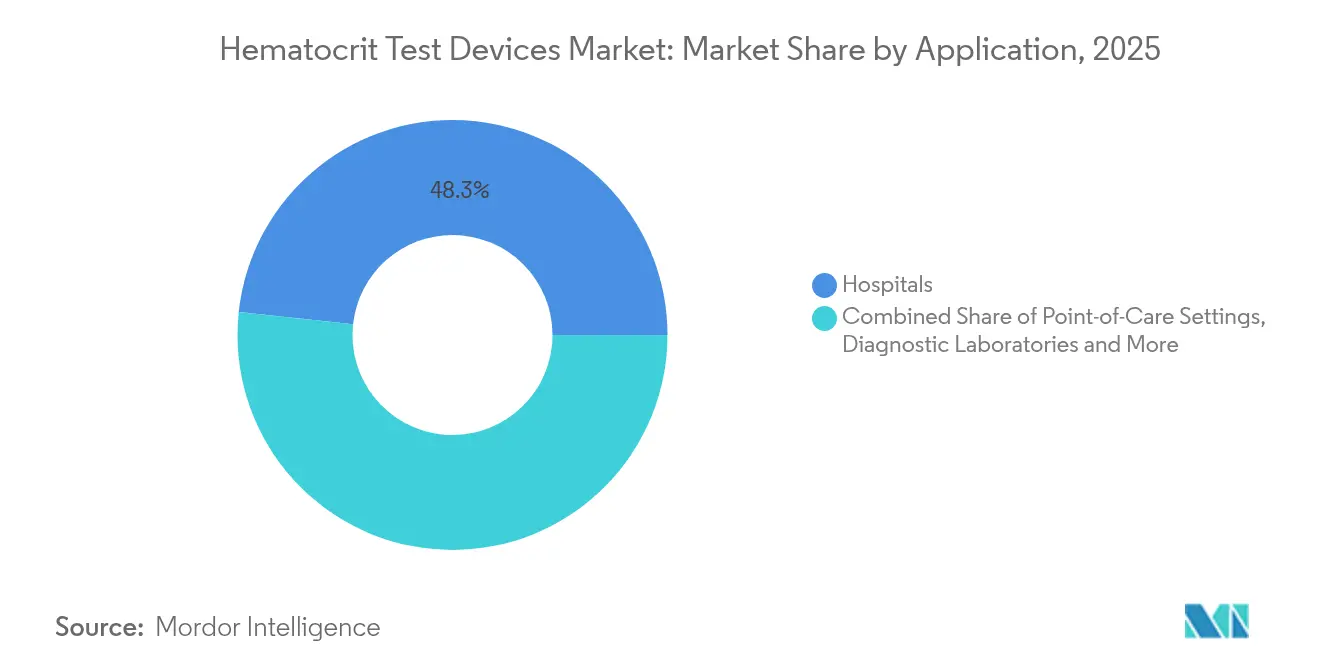

- Por usuário final, os hospitais capturaram 48,30% da participação na receita em 2025, mas os ambientes de ponto de atendimento apresentam o maior CAGR de 13,95% até 2031.

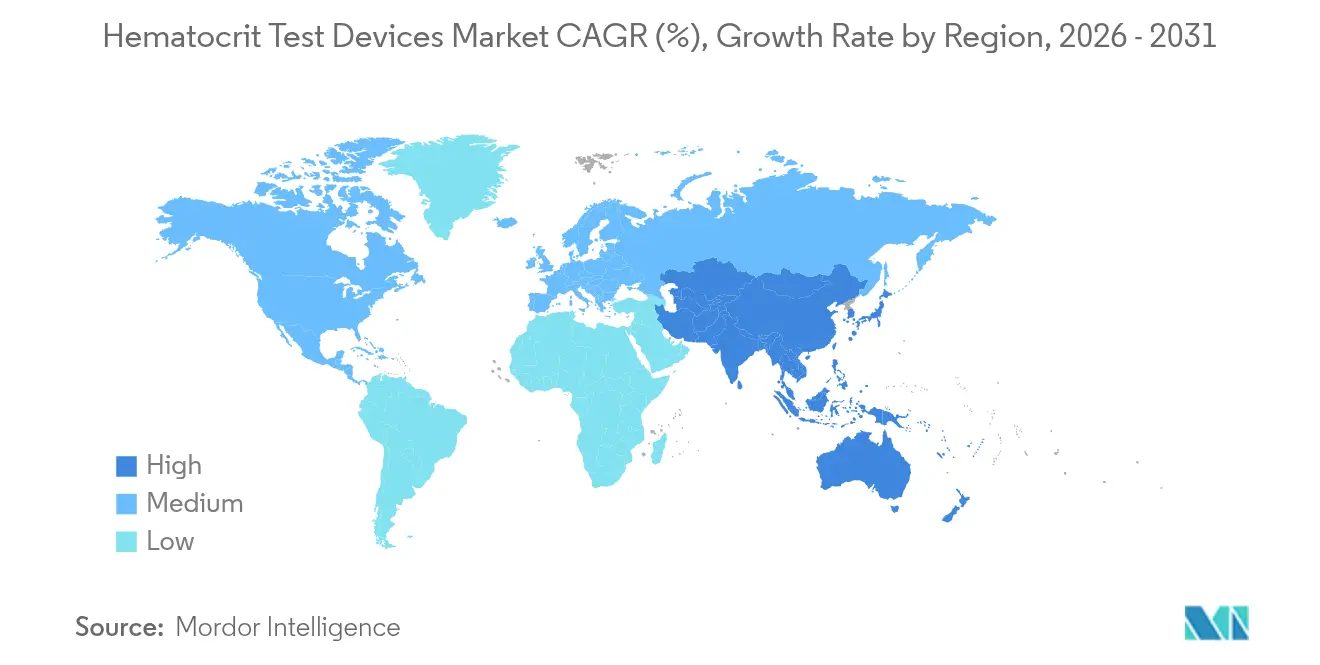

- Por geografia, a América do Norte comandou 39,20% da receita em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 13,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Teste de Hematócrito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de anemia em todo o mundo | +1.8% | Global, maior na África Subsaariana e no Sul da Ásia | Longo prazo (≥ 4 anos) |

| Rápida adoção de analisadores totalmente automatizados de 5 partes | +1.2% | América do Norte e UE, crescendo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da população idosa com distúrbios sanguíneos | +1.5% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Migração para monitoramento intraoperatório de Hct para reduzir custos de transfusão | +0.9% | Global, mais cedo nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda militar por medidores microfluídicos ultraportáteis | +0.4% | América do Norte, Europa, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Integração de aplicativos de autoteste habilitados por IA para cuidados crônicos | +0.8% | Global, mais rápido em regiões tecnologicamente avançadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Anemia em Todo o Mundo

A anemia afeta quase 2 bilhões de pessoas e 39,8% das crianças menores de cinco anos, impulsionando a demanda contínua por dispositivos confiáveis para teste de hematócrito[1]Organização Mundial da Saúde, "Anemia," who.int. Os limites atualizados de hemoglobina da OMS de 2024 estreitaram os limiares diagnósticos, obrigando os prestadores de serviços a implantar instrumentos mais precisos tanto em clínicas quanto em ambientes de atendimento com recursos limitados. Regiões com altas taxas de deficiência de ferro, notadamente o Sul da Ásia, estão financiando programas de triagem móvel que dependem de medidores de Hct operados por bateria. Essas iniciativas reforçam a adoção de longo prazo do mercado de dispositivos para teste de hematócrito, particularmente para consumíveis que acompanham cada teste de campo. A prevenção da progressão da doença por meio da triagem precoce de Hct também reduz os custos de tratamento e melhora os resultados de saúde materna e infantil.

Rápida Adoção de Analisadores Totalmente Automatizados de 5 Partes

Os laboratórios clínicos enfrentam escassez de pessoal e volumes crescentes de amostras, impulsionando uma migração para sistemas diferenciais automatizados de 5 partes capazes de processar milhares de hemogramas completos por hora. A Sysmex registrou 2.977 milhões de hemogramas no exercício fiscal de 2023, refletindo sua participação de 54,6% no campo da hematologia automatizada[2]Sysmex Corporation, "Livro de Dados de Sustentabilidade 2024," sysmex.co.jp. As novas plataformas incorporam morfologia celular digital e algoritmos de IA que agora identificam padrões de saturação de oxigênio arterial com 96% de precisão durante a hemodiálise. Parcerias como a de Siemens Healthineers e Scopio Labs reduzem os tempos de resposta em 60%, aumentando o rendimento clínico.

Crescimento da População Idosa com Distúrbios Sanguíneos

Pessoas com mais de 75 anos apresentam cada vez mais anemia complexa associada a doença renal crônica, inflamação e déficits nutricionais, especialmente nas economias asiáticas em envelhecimento. A randomização mendeliana associa contagens de eosinófilos e linfócitos ao envelhecimento biológico, reforçando o valor do monitoramento rotineiro de Hct para cuidados geriátricos de precisão. Os sistemas de saúde respondem com intervalos de referência específicos para a idade, estimulando a demanda por analisadores de fácil utilização adaptáveis a ambientes ambulatoriais, de cuidados de longa duração e domiciliares.

Migração para Monitoramento Intraoperatório de Hct

Os hospitais investem em sensores de Hct em tempo real durante cirurgias para reduzir custos de transfusão e diminuir complicações pós-operatórias. Em cirurgia de bypass cardíaco, o Quantum Perfusion alcançou um desvio de apenas 0,2 pontos percentuais em comparação com sistemas padrão de gasometria sanguínea. Tal precisão apoia protocolos de gestão de fluidos em circuito fechado e se alinha com os limites mais rígidos do CLIA, impulsionando a demanda por consoles integrados de gestão sanguínea.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos rigorosos de aprovação pela FDA e CE | -0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Consciência e treinamento limitados em regiões de baixa renda | -0.5% | África Subsaariana, Sul da Ásia, partes da América Latina | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de cartuchos microfluídicos | -0.3% | Global, alta concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preocupações com a precisão de dispositivos vestíveis ópticos não invasivos de Hct | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Aprovação pela FDA e CE

A FDA agora exige que os fabricantes sinalizem interrupções na cadeia de suprimentos e apresentem conjuntos de dados clínicos mais amplos, estendendo os ciclos de aprovação para plataformas inovadoras de Hct[3]Administração de Alimentos e Medicamentos dos EUA, "Vulnerabilidades da Cadeia de Suprimentos de Dispositivos Médicos," fda.gov. A designação de Classe II para dispositivos de coagulação ilustra a postura mais rígida da agência, que eleva as barreiras de entrada para startups. Na Europa, a conformidade com o Regulamento de Dispositivos Médicos adiciona custos e burocracia, atrasando a comercialização de novos cartuchos microfluídicos e softwares de IA.

Preocupações com a Precisão de Dispositivos Vestíveis Ópticos Não Invasivos

Os dispositivos ópticos atraem os consumidores, mas ainda apresentam viés de até 0,75 g/dL em comparação com os métodos de referência, limitando seu uso como ferramentas clínicas independentes. A luz ambiente, a variabilidade dos tecidos e o estado de hidratação podem distorcer as leituras, de modo que os clínicos os tratam como monitores de tendência e não como medidas absolutas. A pesquisa contínua de calibração visa melhorar a precisão, mas a restrição limitará as taxas de adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Sustentam Receita Recorrente

Reagentes e consumíveis detiveram 38,95% da receita de 2025, um testemunho do modelo de base instalada que garante compras recorrentes de cubetas, cartuchos e reagentes de controle de qualidade para cada execução de teste. Cada nova instalação de analisador amplifica esse fluxo de anuidade em hospitais, laboratórios de diagnóstico e unidades de campo, tornando a categoria uma âncora de lucro para os fornecedores. Os analisadores de teste de hematócrito, o grupo de produtos de crescimento mais rápido com CAGR de 11,92%, refletem a migração dos laboratórios para sistemas totalmente automatizados de 5 ou 6 partes que integram as funções de hemograma completo, velocidade de hemossedimentação e gasometria sanguínea em um único console.

Os medidores portáteis estão conquistando nichos nos serviços médicos de emergência e clínicas rurais ao oferecer resposta em seis segundos usando sangue capilar, enquanto as práticas veterinárias adotam analisadores móveis validados para aplicações de hematologia canina. Essa ampliação do mix de usuários mantém o mercado de dispositivos para teste de hematócrito em expansão tanto no front de equipamentos de capital quanto no de descartáveis. Em termos monetários, o tamanho do mercado de dispositivos para teste de hematócrito para reagentes tem projeção de crescimento em conjunto com as instalações globais de analisadores, reforçando o foco dos fornecedores na resiliência da cadeia de suprimentos e em contratos de preços previsíveis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: A Microfluídica Remodela o Diagnóstico

A impedância elétrica manteve 38,10% da participação do mercado de dispositivos para teste de hematócrito em 2025 devido a décadas de confiança entre os diretores de laboratório. No entanto, as plataformas microfluídicas e de laboratório em chip estão superando os métodos legados a um CAGR de 13,2% porque requerem apenas microlitros de sangue e funcionam com fluxo por gravidade, reduzindo drasticamente os custos de bombeamento. Os pesquisadores agora fabricam canais de polímero com lasers de femtossegundo a um oitavo do custo tradicional, acelerando a comercialização.

A espectrometria óptica permanece valiosa para o monitoramento não invasivo, embora a precisão ainda fique aquém dos ensaios invasivos. As técnicas de condutividade e acustofluídica adicionam opções para aplicações de nicho, como preparação de plasma livre de plaquetas e estudos de deformabilidade de glóbulos vermelhos. À medida que a produção microfluídica escala, os fornecedores agrupam análises em nuvem e algoritmos de IA, redefinindo o valor além da simples contagem celular. O tamanho do mercado de dispositivos para teste de hematócrito para sistemas microfluídicos está no caminho certo para comandar uma fatia crescente de receita à medida que os compradores priorizam a portabilidade sem sacrificar a precisão de nível laboratorial.

Por Aplicação: A Diálise Impulsiona Novos Volumes

O diagnóstico e monitoramento de anemia representou 59,55% da receita de 2025, espelhando a dependência cotidiana dos clínicos nos valores de Hct para orientar a terapia com ferro e as intervenções nutricionais. A diálise e os cuidados renais, no entanto, registram o CAGR mais rápido de 12,95%, porque o monitoramento de Hct em tempo real otimiza a remoção de fluidos e limita a hipotensão intradialítica. Os sensores de volume sanguíneo relativo incorporados nas máquinas de diálise se correlacionam com menor hospitalização, encorajando as clínicas a padronizar módulos integrados de Hct.

A cirurgia cardíaca, os cuidados intensivos e os cuidados de suporte em oncologia adicionam coletivamente demanda incremental, aproveitando sistemas de circuito fechado que mantêm capacidade precisa de transporte de oxigênio durante procedimentos complexos. Na pesquisa hemodinâmica, os sensores de Hct online agora informam as decisões de perfusão a cada poucos segundos, criando fluxos de dados para terapia de fluidos orientada por algoritmos. O resultado é um mandato clínico mais amplo que mantém o mercado de dispositivos para teste de hematócrito em crescimento nas vias de cuidados agudos e crônicos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: O Ponto de Atendimento Decola

Os hospitais permaneceram os maiores compradores com 48,30% dos gastos de 2025, apoiados por laboratórios centralizados e integração em salas de cirurgia. No entanto, os ambientes de ponto de atendimento, abrangendo consultórios médicos, ambulâncias e clínicas de varejo, registram o CAGR mais rápido de 13,95%. Tecnologias de coleta capilar como o BD MiniDraw permitem que a equipe treinada obtenha amostras de alta qualidade sem punção venosa tradicional, reduzindo tanto a ansiedade do paciente quanto as barreiras de infraestrutura.

Os laboratórios de diagnóstico ainda gerenciam triagem em massa e testes de referência, enquanto os bancos de sangue dependem de verificações rápidas de Hct para proteger os doadores. As unidades militares e de resposta a desastres preferem analisadores operados por bateria que resistem a climas adversos, e os modelos de saúde domiciliar estão emergindo por meio de aplicativos habilitados por IA que conectam dispositivos pessoais a painéis em nuvem. Em conjunto, essas tendências expandem o tamanho do mercado de dispositivos para teste de hematócrito além das paredes dos hospitais e mais próximo do paciente.

Análise Geográfica

A América do Norte deteve 39,20% da receita global em 2025, sustentada por redes hospitalares sofisticadas, reembolso favorável e rápida adoção de estações de trabalho integradas de hematologia. O financiamento de defesa para substitutos sanguíneos e a vigilância ativa da cadeia de suprimentos pela FDA moldam ainda mais a demanda, garantindo a continuidade dos produtos e elevando os padrões de qualidade. Canadá e México contribuem por meio de programas de modernização do setor público que ampliam o acesso aos testes de hemograma completo automatizados.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,05%, à medida que China, Índia, Japão, Coreia do Sul e nações do Sudeste Asiático reformulam a infraestrutura e abordam a demografia do envelhecimento. As licitações governamentais na China agora favorecem analisadores de médio e baixo custo, pressionando os preços, mas elevando os volumes unitários. A triagem de anemia baseada em smartphones na Índia exemplifica a adoção de tecnologia de salto em áreas com capacidade laboratorial limitada. A população idosa do Japão, onde até 50% dos homens excedem os limiares normais de hemoglobina, alimenta a demanda sustentada por analisadores adaptados a faixas de referência geriátricas. A Europa permanece um pilar fundamental de receita graças a protocolos de qualidade rigorosos e ampla cobertura de seguros. Alemanha, Reino Unido e França lideram as implantações de analisadores de alto padrão, enquanto os mercados do Sul da Europa escalam medidores de ponto de atendimento para gerenciar clínicas de doenças crônicas. O Oriente Médio e a África testemunham crescente aquisição apoiada pela prevalência de anemia que supera 60% entre crianças em partes do continente. A América do Sul segue, com Brasil e Argentina investindo em modernização de laboratórios públicos para combater a anemia nutricional e a doença renal. Coletivamente, essas dinâmicas regionais garantem que o mercado de dispositivos para teste de hematócrito continue sua expansão global constante.

Cenário Competitivo

A concentração de mercado é moderada, com líderes globais capturando benefícios de escala enquanto novos entrantes ágeis perturbam nichos selecionados. A Sysmex mantém uma participação dominante de 54,6% no segmento de hematologia automatizada e processou quase 3 bilhões de testes de hemograma completo em 2023, ilustrando o fosso criado pelas bases instaladas e pelos contratos de reagentes. A Siemens Healthineers aprofundou seu portfólio por meio de um acordo global de fabricação por contrato com a Sysmex para dispositivos de hemostasia e um acordo de distribuição com a Scopio Labs para morfologia celular digital, posicionando-se como um provedor de fluxo de trabalho completo.

A Beckman Coulter foca na liderança em conformidade, lançando o DxH-520 para laboratórios de baixo volume alinhados com o mandato de precisão CLIA de 2024. A HORIBA combina hemograma completo e velocidade de hemossedimentação em analisadores compactos que atendem a orçamentos de pequenos hospitais, enquanto a Nova Biomedical tem como alvo os serviços de emergência com medidores de Hct de seis segundos. Na diálise, a Fresenius integra sensores Crit-Line para reduzir internações de pacientes, ilustrando como especialistas verticais criam plataformas de alta fidelização.

Os disruptores desafiam os participantes estabelecidos por meio de soluções portáteis e habilitadas por IA. A CytoChip obteve autorização da FDA e uma isenção CLIA para seu analisador de hemograma completo do tamanho de uma palma da mão, sinalizando confiança regulatória na hematologia miniaturizada. O aplicativo Ruby da Sanguina estima o status de ferro a partir de fotos de unhas, apontando para modelos de negócios centrados no consumidor. A fragilidade da cadeia de suprimentos em cartuchos microfluídicos motiva parcerias com fabricantes contratados fora da Ásia e investimentos em manufatura aditiva, potencialmente remodelando as estruturas de custo. À medida que os padrões de desempenho aumentam, apenas as empresas capazes de equilibrar precisão, usabilidade e logística sustentarão participação no mercado de dispositivos para teste de hematócrito.

Líderes do Setor de Dispositivos para Teste de Hematócrito

Abbott Laboratories

Nova Biomedical

Sysmex Corporation

EKF Diagnostics Holdings plc

Danaher Corporation (Beckman Coulter)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A CytoChip recebeu autorização 510(k) e uma isenção CLIA para seu analisador CitoCBC portátil, possibilitando a comercialização nos EUA.

- Março de 2025: BD e Babson Diagnostics publicaram estudos confirmando que a coleta capilar MiniDraw oferece precisão equivalente às coletas venosas.

Escopo do Relatório Global do Mercado de Dispositivos para Teste de Hematócrito

De acordo com o escopo do relatório, um teste de hematócrito faz parte de um hemograma completo que mede diferentes componentes do sangue. O teste de hematócrito auxilia no diagnóstico de distúrbios sanguíneos como anemia, policitemia vera e outros. O hematócrito é tipicamente medido a partir de uma amostra de sangue por uma máquina automatizada que realiza várias outras medições do sangue ao mesmo tempo.

O mercado de dispositivos para teste de hematócrito é segmentado por produto (medidor de teste de hematócrito, analisador de teste de hematócrito e reagentes e consumíveis), aplicação (anemia, policitemia vera, cardiopatia congênita e outras aplicações), usuário final (hospitais, centros de diagnóstico e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece valores (em milhões de USD) para os segmentos acima.

| Medidores de Teste de Hematócrito | Medidores Portáteis de Ponto de Atendimento |

| Medidores de Bancada | |

| Analisadores de Teste de Hematócrito | Diferencial Automatizado de 3 Partes |

| Diferencial Automatizado de 5/6 Partes | |

| Plataformas Integradas de Gasometria Sanguínea e Hct | |

| Analisadores Específicos para Veterinária | |

| Reagentes e Consumíveis | Cubetas e Microtubos de Hct |

| Reagentes de Calibração e Controle de Qualidade | |

| Cartuchos/Tiras de Teste |

| Impedância Elétrica |

| Óptica/Fotométrica |

| Baseada em Condutividade |

| Microfluídica e Laboratório em Chip |

| Espectroscopia Não Invasiva |

| Diagnóstico e Monitoramento de Anemia |

| Gestão de Policitemia Vera |

| Cardiopatia Congênita |

| Gestão Sanguínea em Cirurgia e Cuidados Intensivos |

| Diálise e Cuidados Renais |

| Cuidados de Suporte em Oncologia |

| Hospitais |

| Laboratórios de Diagnóstico |

| Bancos de Sangue e Centros de Transfusão |

| Ambientes de Ponto de Atendimento |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Medidores de Teste de Hematócrito | Medidores Portáteis de Ponto de Atendimento |

| Medidores de Bancada | ||

| Analisadores de Teste de Hematócrito | Diferencial Automatizado de 3 Partes | |

| Diferencial Automatizado de 5/6 Partes | ||

| Plataformas Integradas de Gasometria Sanguínea e Hct | ||

| Analisadores Específicos para Veterinária | ||

| Reagentes e Consumíveis | Cubetas e Microtubos de Hct | |

| Reagentes de Calibração e Controle de Qualidade | ||

| Cartuchos/Tiras de Teste | ||

| Por Tecnologia | Impedância Elétrica | |

| Óptica/Fotométrica | ||

| Baseada em Condutividade | ||

| Microfluídica e Laboratório em Chip | ||

| Espectroscopia Não Invasiva | ||

| Por Aplicação | Diagnóstico e Monitoramento de Anemia | |

| Gestão de Policitemia Vera | ||

| Cardiopatia Congênita | ||

| Gestão Sanguínea em Cirurgia e Cuidados Intensivos | ||

| Diálise e Cuidados Renais | ||

| Cuidados de Suporte em Oncologia | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Bancos de Sangue e Centros de Transfusão | ||

| Ambientes de Ponto de Atendimento | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos para teste de hematócrito?

O mercado foi avaliado em USD 5,32 bilhões em 2026 e tem previsão de atingir USD 7,13 bilhões até 2031 a um CAGR de 6,04%.

Qual categoria de produto gera a maior receita?

Reagentes e consumíveis lideram com 38,95% das vendas de 2025, impulsionados pela demanda recorrente nos analisadores instalados.

Por que as tecnologias microfluídicas estão ganhando espaço?

Elas permitem precisão de nível laboratorial a partir de volumes de sangue em microlitros, reduzem os custos por teste e suportam dispositivos portáteis, alimentando um CAGR de 13,2%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está crescendo a um CAGR de 13,05% até 2031, apoiada pela modernização da saúde e pela adoção de diagnósticos móveis.

Como as mudanças regulatórias afetam o crescimento do mercado?

O endurecimento das regras de precisão do CLIA e os prazos estendidos de avaliação da FDA elevam os custos de conformidade, atrasando os lançamentos de produtos, mas melhorando a confiabilidade dos dispositivos.

Qual é o papel dos aplicativos de smartphone habilitados por IA?

Eles fornecem estimativa não invasiva de hemoglobina, expandindo a triagem para comunidades com acesso laboratorial limitado e impulsionando o momentum do segmento de ponto de atendimento.

Página atualizada pela última vez em: