Tamanho e Participação do Mercado de Dispositivos para Teste de Hemoglobina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.67% CAGR |

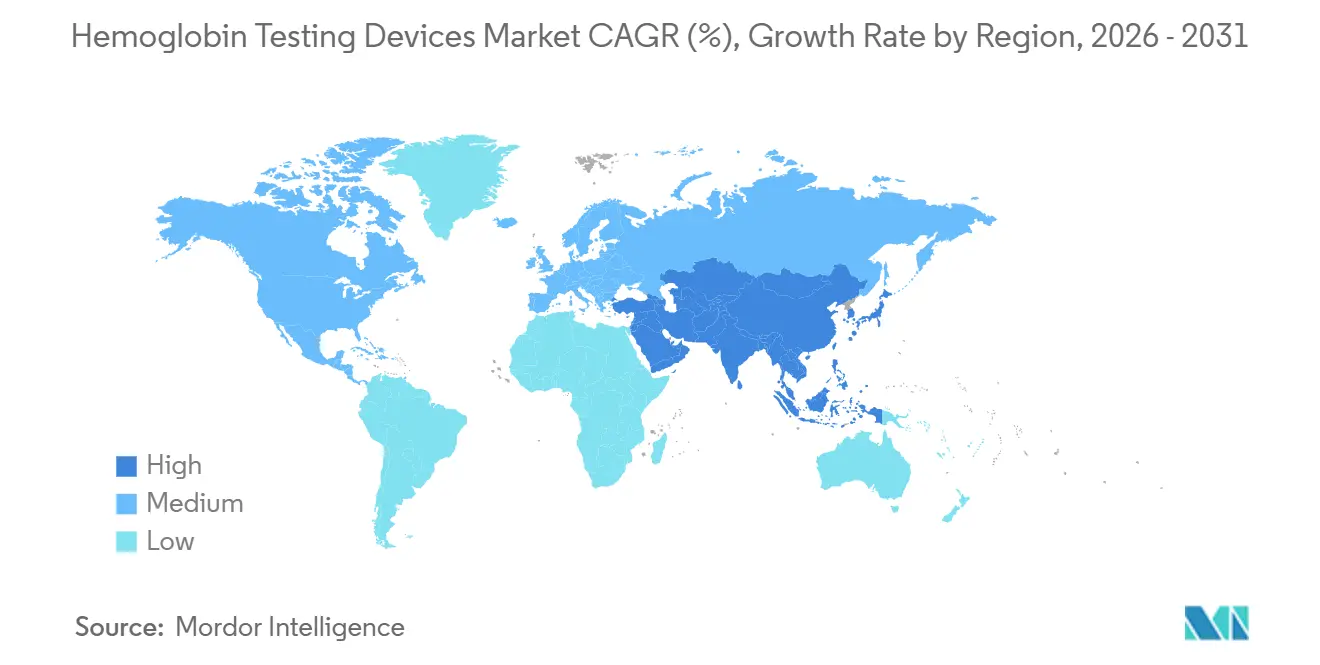

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

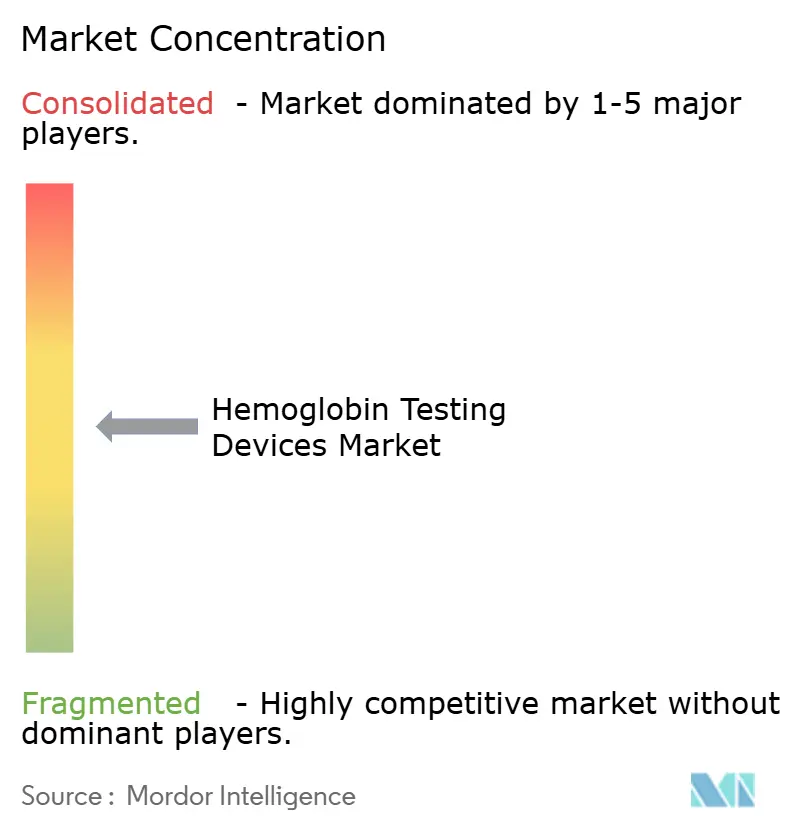

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Teste de Hemoglobina por Mordor Intelligence

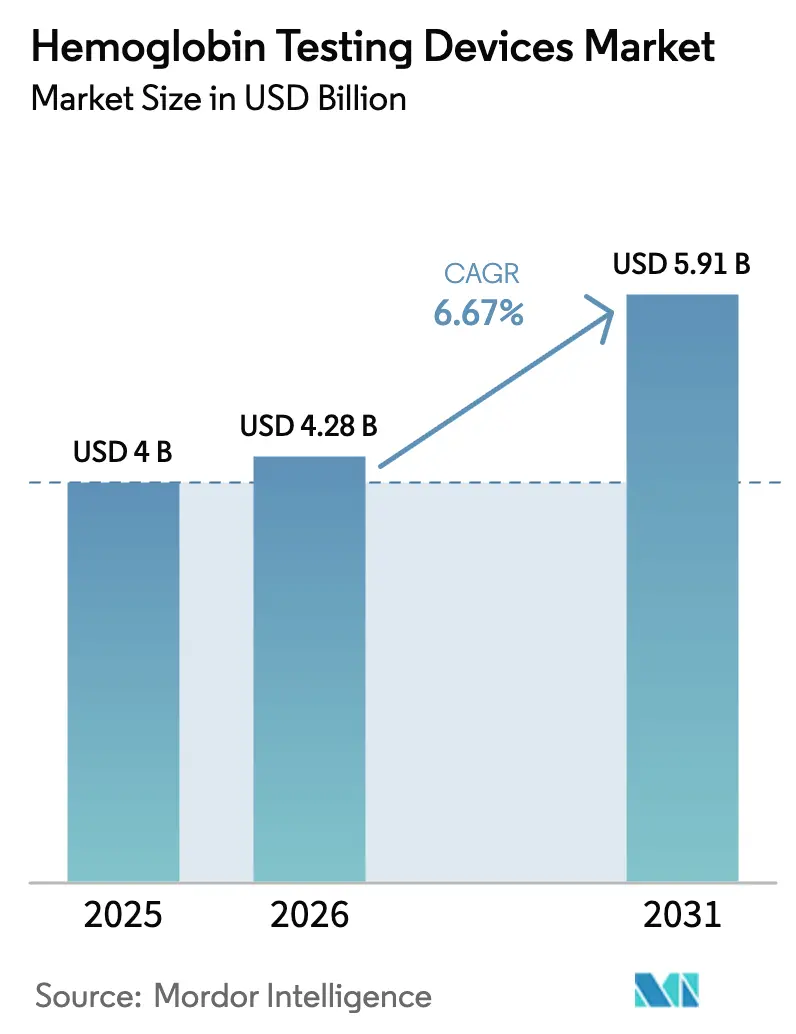

O tamanho do Mercado de Dispositivos para Teste de Hemoglobina foi avaliado em USD 4 bilhões em 2025 e estima-se que cresça de USD 4,28 bilhões em 2026 para atingir USD 5,91 bilhões até 2031, a um CAGR de 6,67% durante o período de previsão (2026-2031).

A demanda hospitalar por monitoramento perioperatório rápido, mandatos de triagem de anemia em larga escala em países de baixa e média renda e um ciclo de substituição da base instalada em laboratórios de alta renda estão impulsionando o crescimento de valor mesmo com os preços médios de venda recuando. A ênfase política na saúde materna e infantil, padrões mais rígidos para doação de sangue e o envelhecimento da população com doença renal crônica e insuficiência cardíaca estão expandindo a base diária de volume de testes do mercado de dispositivos para teste de hemoglobina. A inovação contínua em analisadores fotométricos com economia de reagentes, integração de dados habilitada por middleware e plataformas portáteis com isenção CLIA está acelerando a migração de testes de laboratórios centrais para ambientes próximos ao paciente; no entanto, preocupações com a precisão dos monitores ópticos não invasivos moderam a trajetória geral de crescimento. As estratégias competitivas agora giram em torno da economia de reagentes, otimização de rendimento e parcerias de ecossistema que asseguram fluxos de receita de consumíveis ao longo do ciclo de vida do dispositivo.

Principais Conclusões do Relatório

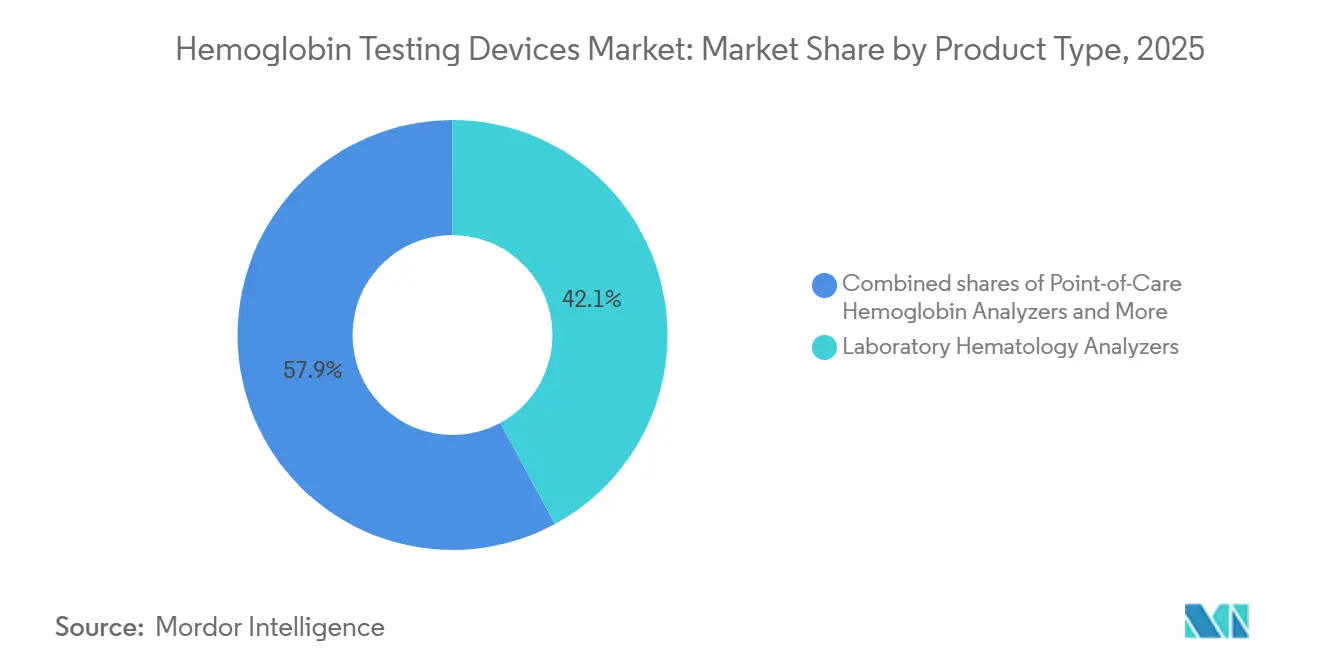

- Por tipo de produto, os analisadores hematológicos laboratoriais lideraram com 42,09% da participação do mercado de dispositivos para teste de hemoglobina em 2025. Os analisadores de hemoglobina de ponto de atendimento estão avançando a um CAGR de 7,78% até 2031.

- Por tecnologia, os instrumentos fotométricos ou espectrofotométricos comandaram uma participação de 45,67% do mercado de dispositivos para teste de hemoglobina em 2025, e a co-oximetria por infravermelho próximo/pulso crescerá a um CAGR de 8,62% até 2031.

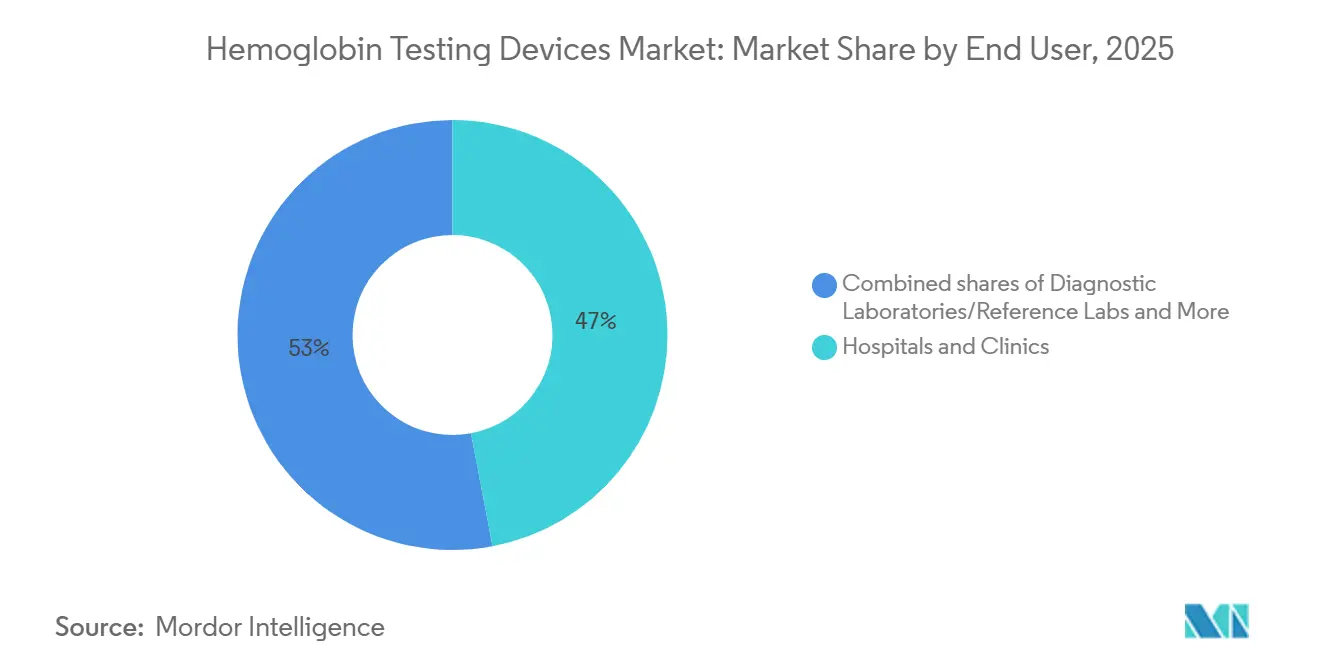

- Por usuários finais, hospitais e clínicas responderam por 47,03% da participação de receita em 2025, enquanto os programas de atenção domiciliar e saúde comunitária devem registrar o maior CAGR de 9,45% até 2031 dentro do mercado de dispositivos para teste de hemoglobina.

- Por aplicação, a triagem e o diagnóstico de anemia responderam por 40,12% do mercado de dispositivos para teste de hemoglobina em 2025 e está projetada para ser a aplicação de expansão mais rápida, com um CAGR de 8,31% até 2031.

- Por geografia, a América do Norte deteve 49,54% da participação do mercado de dispositivos para teste de hemoglobina em 2025, porém a Ásia-Pacífico apresentará o maior CAGR regional de 8,51% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Teste de Hemoglobina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta e crescente carga de anemia em países de baixa e média renda e populações em envelhecimento | +1.8% | Global, com pico no Sul da Ásia, África Subsaariana e países da OCDE em envelhecimento | Longo prazo (≥ 4 anos) |

| Migração para testes de hemoglobina de ponto de atendimento para decisões rápidas | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Base instalada robusta e ciclo de substituição de analisadores hematológicos | +1.2% | América do Norte, Europa, Japão, China, Índia | Médio prazo (2-4 anos) |

| Programas de triagem de saúde pública e doação de sangue exigem teste de Hb | +1.0% | Global, maior na Índia, Brasil, México e África Subsaariana | Longo prazo (≥ 4 anos) |

| Programas de gestão perioperatória de sangue adotando SpHb contínuo | +0.7% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Analisadores de Hb com isenção CLIA habilitando novos locais | +0.5% | Estados Unidos, início no Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta e Crescente Carga de Anemia em Países de Baixa e Média Renda e Populações em Envelhecimento

Mais de 1,9 bilhão de indivíduos, ou 24% da população mundial, eram anêmicos em 2024, com prevalência superior a 40% em crianças menores de cinco anos e mulheres em idade reprodutiva no Sul da Ásia e na África Subsaariana [1]Organização Pan-Americana da Saúde, "Diretriz sobre valores de corte de hemoglobina para definir anemia," paho.org. Os dados da Pesquisa Nacional de Saúde da Família-5 da Índia ainda mostram anemia em 57% das mulheres e 67% das crianças, destacando uma vasta necessidade diagnóstica não atendida. Na América Latina, o nível médio de hemoglobina entre mulheres mexicanas declinou em meio a cortes nos programas de nutrição, sustentando a demanda por triagem em nível comunitário. Simultaneamente, uma coorte envelhecida da OCDE enfrenta comorbidades renais e cardíacas que exigem verificações frequentes de hemoglobina, consolidando o crescimento em duas frentes para o mercado de dispositivos para teste de hemoglobina.

Migração para Testes de Hemoglobina de Ponto de Atendimento para Decisões Rápidas

Departamentos de emergência, salas cirúrgicas e estações móveis de doadores exigem cada vez mais um tempo de resposta de hemoglobina inferior a 5 minutos. Os padrões da AABB, em vigor a partir de abril de 2026, exigem testes quantitativos para todas as coletas duplas de hemácias, acelerando a adoção de analisadores portáteis em detrimento dos tradicionais banhos de sulfato de cobre. O sistema epoc da Siemens Healthineers fornece resultados sem fio em menos de 1 minuto a partir de 92 µL de sangue total, aliviando o congestionamento do fluxo de trabalho [2]Siemens Healthineers, "Sistema de Análise de Sangue epoc," siemens-healthineers.com. A orientação da FDA em 2024 sobre o viés de tom de pele na detecção óptica está pressionando os fornecedores a validar seus dispositivos em populações diversas, melhorando a confiança nas plataformas com isenção CLIA e ampliando o mercado de dispositivos para teste de hemoglobina.

Base Instalada Robusta e Ciclo de Substituição de Analisadores Hematológicos

A Sysmex controla uma parcela significativa do parque global de analisadores, vinculando os laboratórios a atualizações cíclicas à medida que os instrumentos atingem seu limite de serviço de 10 anos. O Yumizen H2500 da HORIBA, aprovado em 2024, utiliza apenas seis reagentes, oferecendo alívio nos custos operacionais que atrai laboratórios de volume médio. A Siemens Healthineers adicionou o Atellica HEMA 570/580 em 2025, sinalizando uma concorrência intensificada em torno de rendimento e economia de reagentes, estimulando ainda mais o mercado de dispositivos para teste de hemoglobina.

Programas de Triagem de Saúde Pública e Doação de Sangue Exigem Teste de Hb

A OMS agora recomenda a medição de hemoglobina na primeira consulta pré-natal e às 26 semanas, representando aproximadamente 140 milhões de testes por ano para as gestações globais estimadas. O Brasil exige hemograma completo aos 12 meses para cada lactente, com reteste 30 a 45 dias após a terapia com ferro, dobrando o uso de consumíveis em clínicas pediátricas. Os bancos de sangue em todo o mundo estão atualizando para sistemas de triagem automatizados à medida que o mercado de dispositivos para teste de hemoglobina se beneficia de limites quantitativos obrigatórios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com precisão/viés para Hb não invasivo em Hb baixo e tons de pele variados | -0.9% | Global, com maior escrutínio na América do Norte e Europa após orientação da FDA | Curto prazo (≤ 2 anos) |

| Pressões orçamentárias e de reembolso limitando atualizações de analisadores em mercados maduros | -0.7% | América do Norte, Europa Ocidental, Japão | Médio prazo (2-4 anos) |

| Custos de microcuvetas/consumíveis e restrições de fornecimento reduzem a utilização de ponto de atendimento | -0.5% | Global, com impacto agudo em países de baixa e média renda e sistemas de saúde com recursos limitados | Médio prazo (2-4 anos) |

| Lacunas de integração de dados/middleware dificultam a expansão em locais descentralizados | -0.4% | Global, mais pronunciado nos Estados Unidos, Canadá e sistemas de saúde europeus fragmentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Precisão e Viés para Hb Não Invasivo em Hb Baixo e Tons de Pele Variados

Múltiplos estudos mostram que o SpHb da Masimo pode não detectar gatilhos de transfusão quando a hemoglobina real está abaixo de 10 g/dL, enquanto peles mais escuras reduzem a qualidade do sinal óptico, levando a FDA a reforçar as orientações de validação em 2024 [3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação sobre Oxímetros de Pulso," fda.gov. Dados de campo de Uganda também relataram viés capilar em vários dispositivos portáteis, complicando a triagem de anemia em ambientes com poucos recursos. A lacuna de percepção restringe a adoção de curto prazo de monitores não invasivos no mercado de dispositivos para teste de hemoglobina.

Pressões Orçamentárias e de Reembolso Limitando Atualizações de Analisadores em Mercados Maduros

O CMS reduziu a Tabela de Honorários de Laboratório Clínico de 2025 em 1,3%, pressionando os laboratórios dos Estados Unidos e adiando substituições planejadas de analisadores. Reduções de honorários no Japão também prolongam a vida útil dos equipamentos para 15 anos. Os fornecedores abordam isso agrupando contratos de middleware e reagentes; no entanto, o desembolso geral de capital permanece lento, amortecendo o crescimento no mercado de dispositivos para teste de hemoglobina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Analisadores Invasivos de Ponto de Atendimento Superam o Segmento Laboratorial

Os analisadores invasivos de ponto de atendimento devem registrar um CAGR de 7,78% até 2031, o ritmo mais rápido entre todos os grupos de produtos, à medida que aprovações recentes com isenção CLIA permitem sua utilização em farmácias, clínicas WIC, unidades de diálise e centros cirúrgicos ambulatoriais que carecem de infraestrutura laboratorial completa. Unidades portáteis de bancada estão presentes em salas de diálise e salas de cirurgia no mesmo dia, onde a equipe precisa de resultados quantitativos antes da alta ou da dosagem de agentes estimuladores da eritropoiese. Os padrões da 35ª edição da AABB, em vigor a partir de abril de 2026, exigem tais leituras para cada coleta dupla de hemácias e estão eliminando progressivamente os testes de queda de sulfato de cobre nos centros de sangue.

Os analisadores hematológicos laboratoriais ainda detinham 42,09% da participação do mercado de dispositivos para teste de hemoglobina em 2025, impulsionados pela grande base instalada global da Sysmex e por uma migração gradual de diferenciais de 3 partes para 5 partes que adicionam parâmetros como granulócitos imaturos e conteúdo de hemoglobina reticulocitária. A Série XR da Sysmex, aprovada pela FDA, e o Yumizen H500 CRP da HORIBA, certificado pelo IVDR, incorporam análises avançadas em motores fotométricos familiares, ajudando os laboratórios a justificar atualizações mesmo quando os tetos orçamentários prolongam os ciclos de vida dos equipamentos para 10 a 15 anos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Co-oximetria por Pulso Não Invasiva Cresce Apesar do Escrutínio sobre Precisão

Os instrumentos fotométricos ou espectrofotométricos controlavam 45,67% da participação do mercado de dispositivos para teste de hemoglobina em 2025, posição consolidada pelo baixo custo de reagentes e pelo endosso do Conselho Internacional para Padronização em Hematologia ao método de referência da cianmetemoglobina. O Yumizen H2500 de seis reagentes da HORIBA demonstra como o corte de custos mantém essa tecnologia atraente para hospitais de volume médio. Trabalho independente do Chile confirmou que tais analisadores fornecem índices confiáveis de hemácias para triagem de β-talassemia quando combinados com testes confirmatórios de HbA2, reforçando seu papel diagnóstico de primeira linha.

A linha de crescimento mais acentuada, no entanto, pertence à co-oximetria por pulso não invasiva, projetada a um CAGR de 8,62% até 2031, mesmo que múltiplos estudos mostrem que a tecnologia pode superestimar em até 2 g/dL quando os valores reais ficam abaixo de 10 g/dL. As diretrizes perioperatórias da ESAIC e da EACTS/EACTAIC endossam o monitoramento contínuo de tendências de hemoglobina para ajustar os gatilhos de transfusão, uma recomendação que está inserindo os sensores SpHb da Masimo em novas salas de cirurgia cardíaca e ortopédica na Europa e na América do Norte.

Por Usuário Final: Hospitais Dominam, mas a Descentralização Acelera

Hospitais e clínicas contribuíram com 47,03% da receita de 2025, sustentando um CAGR de 9,45%, à medida que cirurgias complexas e protocolos de sepse aumentam a frequência dos testes. Laboratórios de referência diagnóstica consolidam o trabalho de alcance, aproveitando analisadores de 120 testes por hora para reduzir os custos dos testes. Os bancos de sangue, impulsionados pelo padrão da AABB, estão migrando para triagens quantitativas portáteis, impulsionando o mercado de dispositivos para teste de hemoglobina para fluxos de trabalho de doação. Centros cirúrgicos ambulatoriais e redes de diálise adotam dispositivos com isenção CLIA para satisfazer protocolos de alta no mesmo dia e ajuste de dose de agentes estimuladores da eritropoiese, difundindo a colocação de equipamentos em milhares de locais não agudos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Triagem de Anemia Lidera, Monitoramento Perioperatório é o Mais Rápido

A triagem e o diagnóstico de anemia responderam por 40,12% do mercado em 2025 e devem avançar a um CAGR de 8,31% à medida que a Índia, o Brasil e a África Subsaariana continuam programas em massa. O tamanho do mercado de dispositivos para teste de hemoglobina para monitoramento perioperatório e de cuidados intensivos, no entanto, está preparado para a ascensão mais acentuada, impulsionado pelo gerenciamento de transfusões orientado por diretrizes que valoriza dados em tempo real. O gerenciamento de anemia em diálise mantém-se estável com metas crônicas de 10 a 11,5 g/dL, enquanto a triagem de doadores adiciona volume recorrente de testes portáteis ao longo da janela de previsão.

Análise Geográfica

A América do Norte comandou 49,54% da participação do mercado de dispositivos para teste de hemoglobina em 2025, apoiada por uma densa base instalada de analisadores laboratoriais e adoção antecipada de plataformas portáteis com isenção CLIA. Os hospitais da região estão incorporando protocolos de gestão perioperatória de sangue que exigem valores de hemoglobina em tempo quase real, enquanto farmácias de varejo e clínicas WIC ampliam a colocação de dispositivos além dos ambientes de cuidados agudos. Apesar de um corte de 1,3% na Tabela de Honorários de Laboratório Clínico de 2025, os laboratórios dos Estados Unidos continuam a atualizar o middleware para que analisadores mais antigos possam alimentar prontuários eletrônicos, prolongando os ciclos de vida do hardware, mas sustentando a demanda por reagentes. O Canadá espelha esse padrão, com autoridades de saúde provinciais aprovando analisadores com isenção CLIA para centros comunitários de diálise, criando um canal de distribuição paralelo que contorna os comitês de aquisição hospitalar.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,31% até 2031, refletindo triagem de saúde pública em larga escala na Índia, China e Indonésia. A iniciativa Anemia Mukt Bharat da Índia já implantou hemoglobinômetros digitais no nível das aldeias, mas a Pesquisa Nacional de Saúde da Família-5 ainda mostra anemia na maioria das mulheres e crianças, sublinhando necessidades diagnósticas não atendidas. A China está adicionando testes duplos para G6PD neonatal e hemoglobina nas plataformas BS-2800M da Mindray, acelerando a implantação em hospitais de condado e centros materno-infantis. Embora o Japão enfrente pressões de honorários que prolongam a vida útil dos analisadores para 15 anos, modelos com economia de reagentes de fornecedores locais ainda estão entrando em hospitais secundários, amortecendo a erosão de receita. Coletivamente, essas tendências elevarão o tamanho do mercado de dispositivos para teste de hemoglobina da Ásia-Pacífico para rivalizar com a Europa antes do final do período de previsão.

A Europa ocupou a segunda maior posição regional em 2025, impulsionada por diretrizes perioperatórias que exigem monitoramento de hemoglobina em tempo real na Alemanha, França e Reino Unido. Os requisitos do CE IVDR estão promovendo retrofits de software de analisadores e novas instalações, exemplificados pela certificação do Yumizen H500 CRP da HORIBA, que visa pequenos laboratórios que buscam fluxos de trabalho combinados de hemograma completo e proteína C reativa. No Oriente Médio e na África, a prevalência de anemia acima de 40% entre mulheres em idade reprodutiva está catalisando a aquisição de dispositivos de ponto de atendimento robustecidos para clínicas rurais. A América do Sul está expandindo os mandatos de hemograma completo infantil, com o Brasil exigindo testes confirmatórios de hemoglobina 30 a 45 dias após a terapia com ferro, gerando receita recorrente de consumíveis. Em conjunto, esses desenvolvimentos sustentam o impulso geográfico global mesmo quando os mercados maduros se concentram em atualizações de middleware em vez de novo hardware, garantindo crescimento equilibrado para o mercado de dispositivos para teste de hemoglobina.

Cenário Competitivo

O mercado de dispositivos para teste de hemoglobina é moderadamente concentrado. Os cinco principais fornecedores controlam a maioria das instalações de analisadores laboratoriais, mas exercem muito menos influência sobre os segmentos portáteis e ópticos. A Sysmex defende sua base instalada por meio de alianças de middleware com a Roche, enquanto HORIBA e Siemens Healthineers cortejam contas de volume médio com designs de economia de reagentes. Abbott e Erba Mannheim visam laboratórios satélites com restrição de espaço com instrumentos compactos. O SpHb da Masimo enfrenta obstáculos de validação que permitem aos fornecedores de co-oximetria invasiva reivindicar liderança em precisão. No geral, a diferenciação tecnológica agora depende do custo total de propriedade, integração de dados e agilidade regulatória, à medida que o CE-IVDR e as orientações de viés da FDA reformulam os roteiros de produtos.

Líderes do Setor de Dispositivos para Teste de Hemoglobina

Abbott Diagnostics

Siemens Healthineers

F.Hoffman La Roche

Sysmex Corporation

HORIBA Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Sistema Hemanext One recebeu aprovação da FDA, automatizando a triagem de hemoglobina de doadores e a preparação de componentes.

- Março de 2026: O ensaio G6PD/Hb BS-2800M da Mindray obteve validação chinesa para testes combinados de G6PD neonatal e hemoglobina.

Escopo do Relatório Global do Mercado de Dispositivos para Teste de Hemoglobina

De acordo com o escopo do relatório, os dispositivos para teste de hemoglobina, ou hemoglobinômetros, são instrumentos médicos especializados utilizados para medir a concentração de hemoglobina no sangue. Esses dispositivos variam desde Analisadores Hematológicos Automatizados (AHA) de grande escala utilizados em laboratórios clínicos até sistemas portáteis digitais de ponto de atendimento (POC) projetados para resultados rápidos em ambientes de campo ou monitoramento domiciliar.

O mercado de dispositivos para teste de hemoglobina é segmentado por tipo de produto, tecnologia, usuários finais, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em analisadores hematológicos laboratoriais (analisadores de diferencial de 3 partes, analisadores de diferencial de 5 partes e avançados), analisadores de hemoglobina de ponto de atendimento (analisadores portáteis e analisadores portáteis/de bancada) e monitores de hemoglobina não invasivos (monitores de verificação pontual e monitores contínuos de múltiplos parâmetros). Por tecnologia, o mercado é segmentado em Fotométrico/Espectrofotométrico, Co-oximetria e Co-oximetria por Infravermelho Próximo/Pulso. Por usuários finais, o mercado é segmentado em hospitais e clínicas, laboratórios de diagnóstico/laboratórios de referência, bancos de sangue e centros de plasma, centros cirúrgicos ambulatoriais, programas de atenção domiciliar e saúde comunitária e centros de diálise/nefrologia. Por aplicação, o mercado é dividido em triagem e diagnóstico de anemia, triagem de saúde materna e infantil, monitoramento perioperatório e de cuidados intensivos, gerenciamento de anemia em diálise/doença renal crônica e outras aplicações.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Analisadores Hematológicos Laboratoriais | Analisadores de diferencial de 3 partes |

| Analisadores de diferencial de 5 partes e avançados | |

| Analisadores de Hemoglobina de Ponto de Atendimento (invasivos) | Analisadores portáteis |

| Analisadores portáteis/de bancada | |

| Monitores de Hemoglobina Não Invasivos (co-oximetria por pulso) | Monitores de verificação pontual |

| Monitores contínuos de múltiplos parâmetros |

| Fotométrico/Espectrofotométrico (azidametemoglobina/HiCN) |

| Co-oximetria (analisadores invasivos de gases sanguíneos) |

| Co-oximetria por Infravermelho Próximo/Pulso (SpHb não invasivo) |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico/Laboratórios de Referência |

| Bancos de Sangue e Centros de Plasma |

| Centros Cirúrgicos Ambulatoriais |

| Programas de Atenção Domiciliar e Saúde Comunitária |

| Centros de Diálise/Nefrologia |

| Triagem e Diagnóstico de Anemia |

| Triagem de Saúde Materna e Infantil |

| Monitoramento Perioperatório e de Cuidados Intensivos |

| Gerenciamento de Anemia em Diálise/Doença Renal Crônica |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Analisadores Hematológicos Laboratoriais | Analisadores de diferencial de 3 partes |

| Analisadores de diferencial de 5 partes e avançados | ||

| Analisadores de Hemoglobina de Ponto de Atendimento (invasivos) | Analisadores portáteis | |

| Analisadores portáteis/de bancada | ||

| Monitores de Hemoglobina Não Invasivos (co-oximetria por pulso) | Monitores de verificação pontual | |

| Monitores contínuos de múltiplos parâmetros | ||

| Por Tecnologia | Fotométrico/Espectrofotométrico (azidametemoglobina/HiCN) | |

| Co-oximetria (analisadores invasivos de gases sanguíneos) | ||

| Co-oximetria por Infravermelho Próximo/Pulso (SpHb não invasivo) | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico/Laboratórios de Referência | ||

| Bancos de Sangue e Centros de Plasma | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Programas de Atenção Domiciliar e Saúde Comunitária | ||

| Centros de Diálise/Nefrologia | ||

| Por Aplicação | Triagem e Diagnóstico de Anemia | |

| Triagem de Saúde Materna e Infantil | ||

| Monitoramento Perioperatório e de Cuidados Intensivos | ||

| Gerenciamento de Anemia em Diálise/Doença Renal Crônica | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de dispositivos para teste de hemoglobina até 2031?

Prevê-se que atinja USD 5,91 bilhões, crescendo a um CAGR de 6,67% de 2026 a 2031.

Qual segmento lidera a receita dentro dos dispositivos para teste de hemoglobina?

Os analisadores hematológicos laboratoriais detinham 42,09% de participação em 2025 e permanecem o maior contribuinte de receita.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A triagem de anemia financiada pelo governo, a rápida construção de laboratórios e a prevalência de doença renal crônica impulsionam um CAGR de 8,51% na região.

Qual tecnologia domina as instalações atuais?

Os métodos fotométricos ou espectrofotométricos respondem por 45,67% da receita de 2025 devido ao baixo custo de reagentes e aos padrões estabelecidos.

Página atualizada pela última vez em: