Tamanho e Participação do Mercado de Testes Desenvolvidos em Laboratório

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

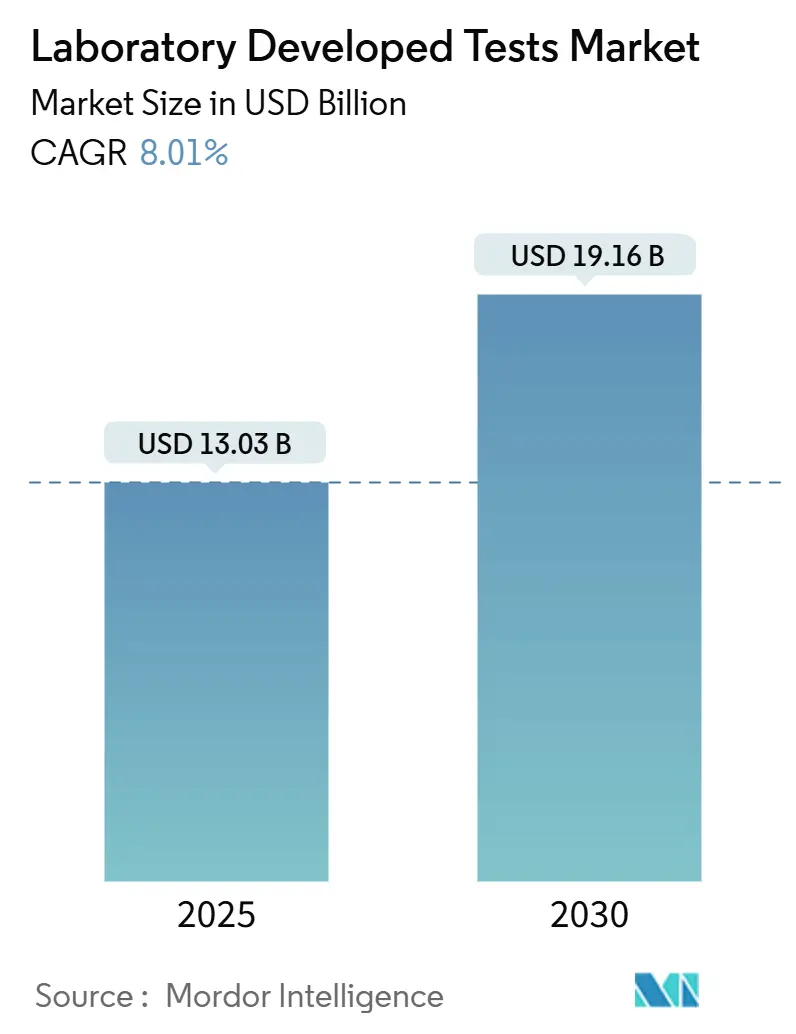

| Tamanho do Mercado (2025) | 13.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.01% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Desenvolvidos em Laboratório por Mordor Intelligence

O tamanho do mercado de Testes Desenvolvidos em Laboratório atingiu USD 13,03 bilhões em 2025 e está previsto para alcançar USD 19,16 bilhões até 2030, refletindo uma CAGR de 8,01% ao longo do período. Essa trajetória espelha uma mudança estrutural dos diagnósticos tradicionais em direção a ensaios orientados pela medicina de precisão, que dependem de sequenciamento rápido, automação em nuvem e supervisão regulatória em evolução. As principais forças que aceleram o crescimento incluem a decisão de 2024 da Administração de Alimentos e Medicamentos dos Estados Unidos de tratar os testes desenvolvidos em laboratório como dispositivos médicos regulamentados, a queda acentuada nos custos de sequenciamento de nova geração e a crescente demanda clínica por ensaios personalizados em oncologia, farmacogenômica e cuidados de doenças raras. O posicionamento competitivo depende do equilíbrio entre os rigorosos custos de conformidade e a velocidade de inovação, um cálculo que favorece cada vez mais os laboratórios capazes de implantar fluxos de trabalho habilitados por inteligência artificial em escala. As marcas diretas ao consumidor também ampliam o acesso público, enquanto os kits de coleta não invasivos melhoram as taxas de participação entre populações pediátricas e remotas.

Principais Conclusões do Relatório

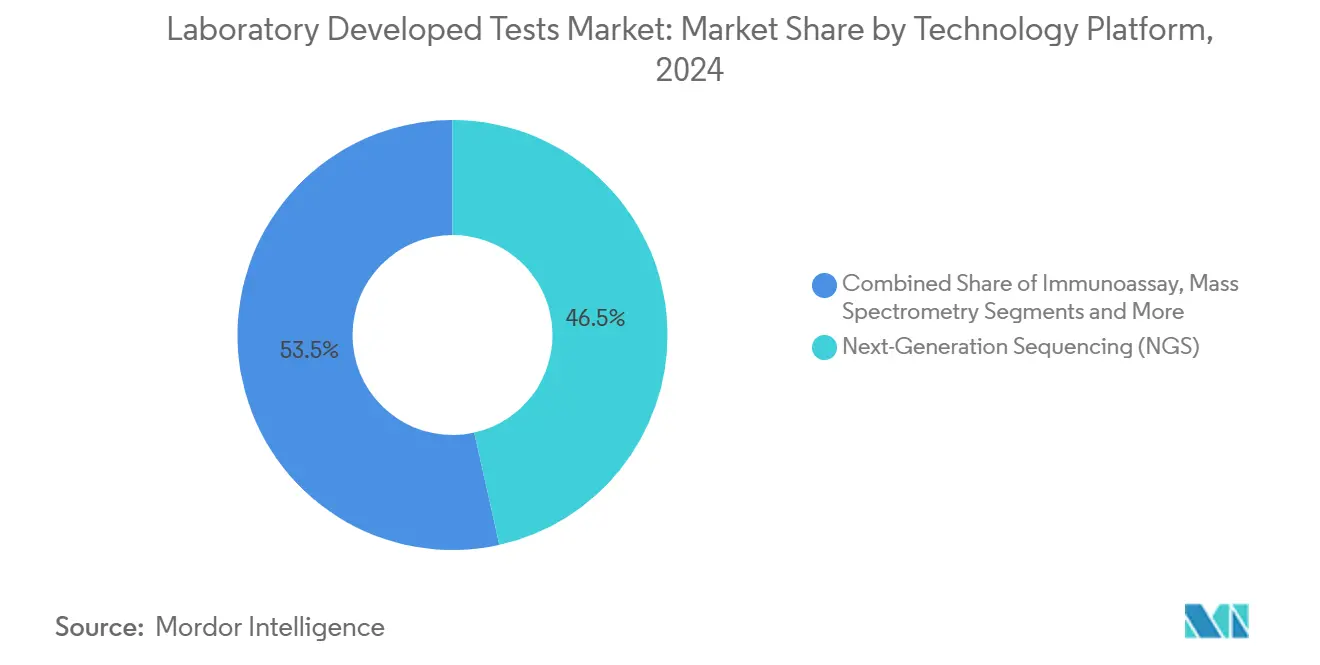

- Por tecnologia, o sequenciamento de nova geração representou 46,51% da participação do mercado de Testes Desenvolvidos em Laboratório em 2024 e permanece como a plataforma de crescimento mais rápido, com uma CAGR de 12,78% até 2030.

- Por aplicação, a oncologia deteve 33,21% do mercado de Testes Desenvolvidos em Laboratório em 2024, enquanto o diagnóstico de doenças raras está projetado para expandir a uma CAGR de 11,63% ao longo do período de previsão.

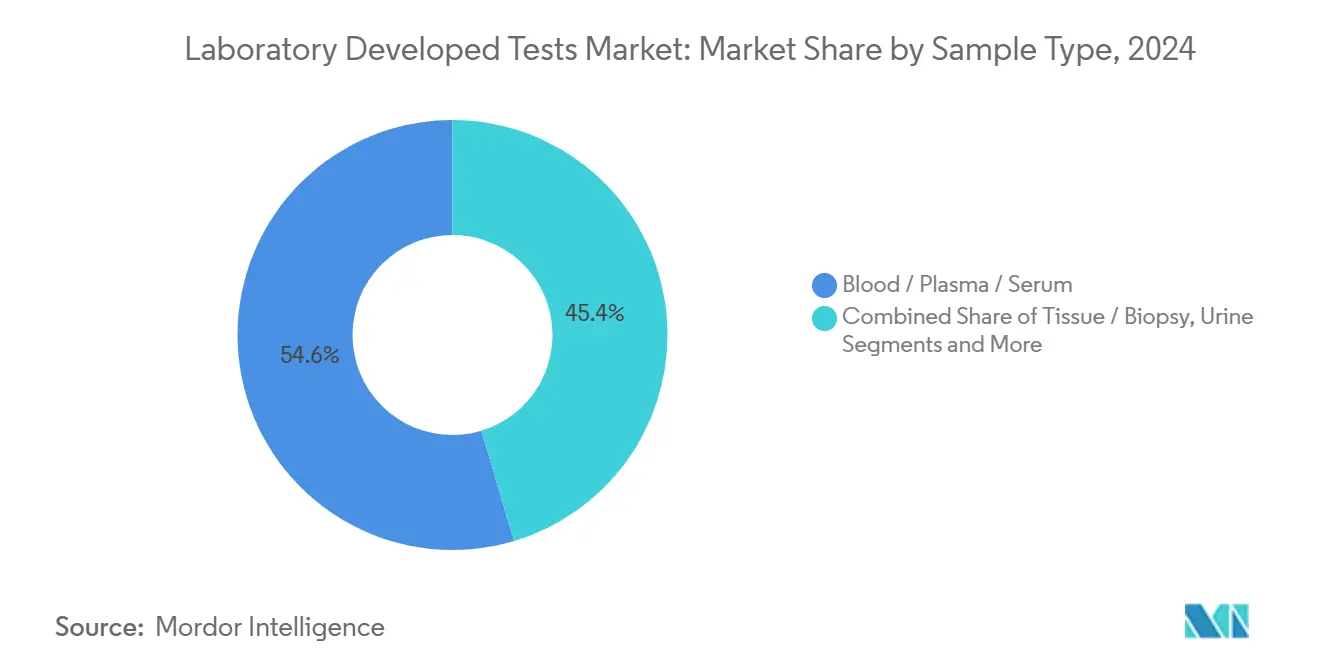

- Por tipo de amostra, sangue/plasma/soro representou 54,63% da receita em 2024; saliva e swabs bucais estão avançando à taxa mais alta, registrando uma CAGR de 11,83% até 2030.

- Por usuário final, os laboratórios hospitalares capturaram 44,75% da receita de 2024, enquanto os provedores diretos ao consumidor estão crescendo mais rapidamente a uma CAGR de 10,56%.

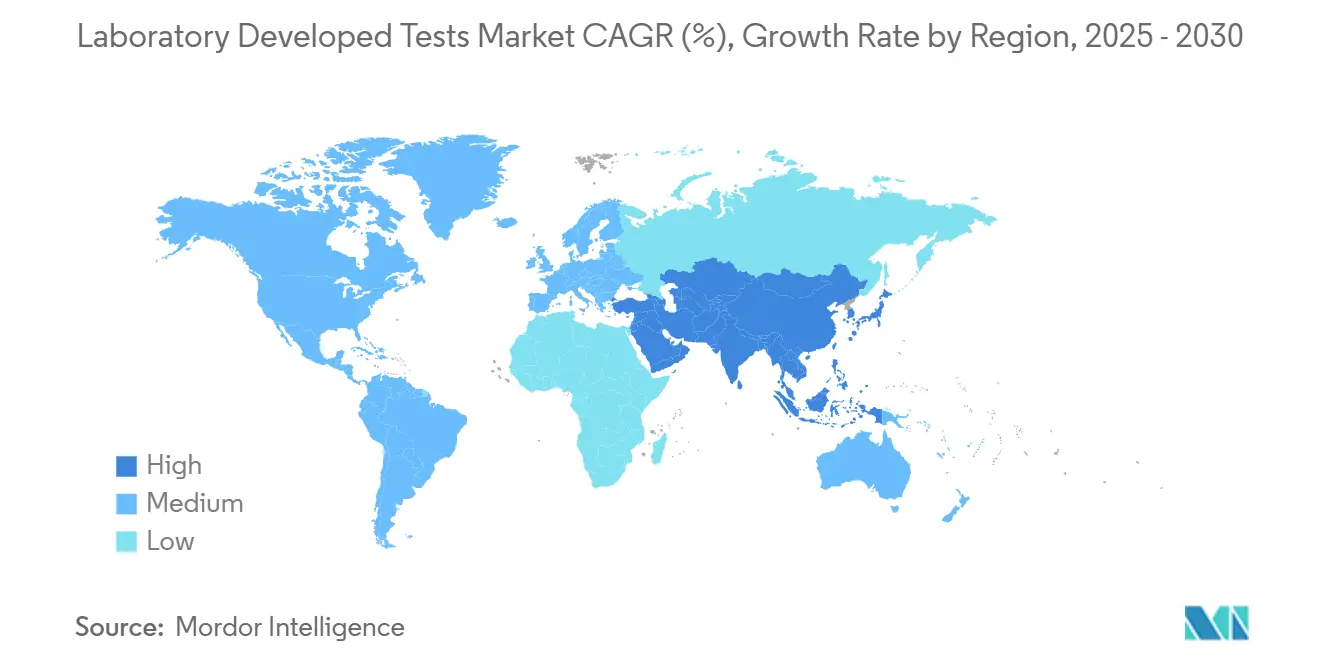

- Por geografia, a América do Norte liderou com 46,28% de participação na receita em 2024; a Ásia-Pacífico está definida para registrar uma CAGR de 10,89%, a mais rápida de todas as regiões.

Tendências e Perspectivas do Mercado Global de Testes Desenvolvidos em Laboratório

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da medicina de precisão para testes desenvolvidos em laboratório genômicos | +2.1% | Global, América do Norte e UE lideram | Médio prazo (2 a 4 anos) |

| Queda rápida nos custos de sequenciamento de nova geração e diagnósticos moleculares | +1.8% | Global, mais forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alta carga de doenças que exige testes especializados | +1.5% | Global, mercados emergentes | Longo prazo (≥ 4 anos) |

| Flexibilidade regulatória sob a CLIA | +1.2% | América do Norte | Médio prazo (2 a 4 anos) |

| Automação baseada em nuvem e plataformas de bioinformática | +0.9% | Global, mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Testes desenvolvidos em laboratório de biópsia líquida para detecção precoce de múltiplos cânceres | +0.6% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da medicina de precisão para testes desenvolvidos em laboratório genômicos

Os ensaios farmacogenômicos agora ajudam a reduzir as taxas de reações adversas a medicamentos em 30%, em grande parte porque os genes do citocromo P450 influenciam 70%–80% do metabolismo de fármacos.[1]Mitesh Patel, "Uma Introdução à Farmacogenômica: Um Guia para Clínicos do Departamento de Assuntos de Veteranos dos Estados Unidos," Departamento de Assuntos de Veteranos dos Estados Unidos, va.gov Uma determinação de cobertura pendente do Medicare sinaliza reembolso mais amplo, enquanto ferramentas de inteligência artificial simplificam a interpretação de variantes, incentivando os hospitais a criar painéis personalizados que os kits comerciais não conseguem igualar. O mesmo arcabouço estimula o diagnóstico personalizado de doenças raras, fechando lacunas de equidade em coortes desassistidas.

Queda rápida nos custos de sequenciamento de nova geração e diagnósticos moleculares

O sequenciamento de genoma completo caiu para USD 600 em 2024, partindo de USD 2,7 bilhões para o primeiro genoma já sequenciado, graças a instrumentos de alto rendimento como o NovaSeq X e o UG 100, que reduzem os custos por amostra. Barreiras mais baixas permitem que laboratórios regionais implantem painéis multigênicos em oncologia, imunologia e doenças hereditárias, acelerando a curva de adoção do mercado de Testes Desenvolvidos em Laboratório.

Alta carga de doenças que exige testes especializados

As plataformas de biópsia líquida rastreiam múltiplos tipos de câncer simultaneamente, abordando cânceres sem protocolos de rotina e apoiando intervenções mais precoces.[2]Elena Sokolova, "A Promessa e os Desafios dos Ensaios de Detecção Precoce de Múltiplos Cânceres para Reduzir as Disparidades no Câncer," Frontiers in Oncology, frontiersin.org As lacunas em doenças infecciosas persistem; 90% dos laboratórios membros da Sociedade Americana de Microbiologia dependem de testes desenvolvidos em laboratório onde não existe kit aprovado pela Administração de Alimentos e Medicamentos, especialmente para patógenos raros.[3]Lisa Sanders, "Promovendo a Equidade Laboratorial com Testes Desenvolvidos em Laboratório," Sociedade Americana de Microbiologia, asm.org O crescente volume de doenças crônicas em populações envelhecidas garante uma demanda sustentada.

Flexibilidade regulatória sob a CLIA

A CLIA permite que laboratórios certificados validem testes internamente sem aprovação prévia de comercialização de dispositivos, promovendo agilidade. As novas regras de 2025 fortalecem os controles do sistema de qualidade. O equilíbrio entre supervisão e autonomia mantém o mercado de Testes Desenvolvidos em Laboratório inovador mesmo com o aumento da supervisão da Administração de Alimentos e Medicamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iminente regulamentação da Administração de Alimentos e Medicamentos/Lei VALID e custo de conformidade | -1.4% | América do Norte; multinacionais globais | Curto prazo (≤ 2 anos) |

| Incerteza de reembolso para testes desenvolvidos em laboratório complexos | -1.1% | Global, mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Escassez de talentos em bioinformática | -0.8% | Global, aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos para reagentes especializados | -0.5% | Global, vulnerável na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Iminente regulamentação da Administração de Alimentos e Medicamentos/Lei VALID e custo de conformidade

A regra final de 2024 obriga os laboratórios a absorver USD 1,29 bilhão em gastos anuais de conformidade para requisitos de dispositivos implementados em fases, gerando desafios legais e elevando as barreiras de entrada para pequenas instalações. Os altos custos fixos podem acelerar a consolidação e desacelerar a inovação.

Incerteza de reembolso para testes desenvolvidos em laboratório complexos

Os pagadores hesitam em cobrir testes sanguíneos para múltiplos cânceres e escores de risco poligênico até que surjam dados de resultados de longo prazo, criando risco financeiro para laboratórios que lançam novos ensaios. As políticas variáveis do Medicare complicam ainda mais o orçamento para a implantação de testes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de Sequenciamento Ampliam o Alcance Clínico

O sequenciamento de nova geração deteve 46,51% da participação do mercado de Testes Desenvolvidos em Laboratório em 2024 e está acelerando a uma CAGR de 12,78%, sublinhando sua transição da pesquisa de descoberta para o cuidado rotineiro do paciente. O sequenciamento agora ancora o perfil tumoral, o rastreamento de portadores e a detecção de variantes constitucionais. Os painéis direcionados dominam pela eficiência de custos, embora as opções de exoma completo cresçam em casos complexos. Os pilares dos diagnósticos moleculares, como o RT-PCR, mantêm posições onde a sensibilidade de gene único ou a quantificação de carga viral é crítica, mas estão perdendo participação à medida que os painéis de sequenciamento de nova geração multiplexados se mostram mais abrangentes. As plataformas de imunoensaio e espectrometria de massa ocupam nichos especializados — o MALDI-TOF reduz o tempo de identificação microbiana em um dia inteiro — mas não conseguem igualar a amplitude do sequenciamento. O mercado de Testes Desenvolvidos em Laboratório, portanto, recompensa os laboratórios híbridos que integram o sequenciamento de nova geração com tecnologias ortogonais para fornecer insights de ponta a ponta.

Os laboratórios clínicos que buscam fluxos de trabalho integrados combinam os resultados do sequenciamento com dados de metabólitos de espectrometria de massa para correlação farmacogenômica e associam o PCR digital ao sequenciamento de nova geração para o rastreamento de doença residual mínima. A diversificação de plataformas protege contra o risco de reembolso e aumenta o rendimento, posicionando as instalações multimodais para capturar a demanda interdisciplinar.

Por Aplicação: Testes de Doenças Raras Superam a Oncologia

A oncologia reteve 33,21% da receita de 2024 à medida que os ensaios de biópsia líquida ganharam tração; no entanto, o diagnóstico de doenças raras está projetado para registrar uma CAGR de 11,63% até 2030, com a expansão dos programas nacionais de triagem neonatal e o financiamento de grupos de defesa de pacientes. Os testes sanguíneos de detecção precoce de múltiplos cânceres ampliam o alcance da oncologia, enquanto o monitoramento por PCR digital melhora a precisão do manejo da leucemia mieloide crônica. Os painéis de doenças infecciosas sustentam o volume de base em meio à sazonalidade dos vírus respiratórios, enquanto a farmacogenômica vê os formulários hospitalares adotarem os testes CYP2C19 e DPYD para mitigação de eventos adversos.

O rastreamento pré-natal se beneficia de painéis de DNA livre de células que agora rastreiam mais de 1.000 genes, ampliando a detecção além da aneuploidia para distúrbios monogênicos com acionabilidade clínica. Cada linha de aplicação obriga os laboratórios a refinar os protocolos de validação, mas aqueles que dominam o design de ensaios multidisciplinares capturam fluxos de encaminhamento desproporcionais.

Por Tipo de Amostra: Kits Não Invasivos Aceleram a Participação

As amostras de sangue, plasma e soro representaram 54,63% da participação do mercado de Testes Desenvolvidos em Laboratório em 2024, refletindo os fluxos de trabalho clínicos consolidados para ensaios de alta sensibilidade. As coletas de saliva e swab bucal, no entanto, representam a categoria de expansão mais rápida, com o tamanho do mercado de Testes Desenvolvidos em Laboratório para esses espécimes não invasivos projetado para crescer a uma CAGR de 11,83% entre 2025 e 2030. Estudos de validação confirmam que o DNA genômico derivado de saliva oferece concordância de identificação de variantes comparável ao sangue para sequenciamento de genoma completo e exoma completo. A maior aceitação do paciente é outro fator de atração; os kits de saliva aprovados pela Administração de Alimentos e Medicamentos apresentam taxas de conformidade do doador 200% melhores do que a venopunção, uma vantagem que amplia o acesso aos testes para programas pediátricos e de coleta domiciliar.

A estabilidade em temperatura ambiente e os reagentes de estabilização integrados simplificam a logística de envio global, eliminando os custos da cadeia de frio e permitindo o alcance em regiões remotas. Os laboratórios também se beneficiam da automação simplificada porque as matrizes de saliva não perigosas se integram facilmente com robôs de manuseio de líquidos de alto rendimento. As amostras de tecido e biópsia permanecem indispensáveis para correlação histopatológica e estudos do microambiente tumoral, enquanto a urina e outros fluidos corporais atendem a aplicações de nicho, como o rastreamento metabólico. Em conjunto, a diversificação de espécimes posiciona os laboratórios para capturar uma cobertura demográfica mais ampla, reduzindo as barreiras pré-analíticas que historicamente suprimiam os volumes de testes.

Por Usuário Final: Hubs Hospitalares Dominam enquanto o Crescimento Direto ao Consumidor se Acelera

Os laboratórios hospitalares capturaram 44,75% da receita de 2024, aproveitando as redes de clínicos integradas e a integração com prontuários eletrônicos para reter encaminhamentos de casos complexos. O tamanho do mercado de Testes Desenvolvidos em Laboratório vinculado a hospitais está previsto para expandir mais lentamente do que o crescimento geral, à medida que as pressões orçamentárias incentivam a terceirização de ensaios esotéricos. Os provedores diretos ao consumidor, por outro lado, estão escalando a uma CAGR de 10,56% até 2030, comercializando kits enviados pelo correio, preços transparentes e aconselhamento por telessaúde que ressoam com pacientes orientados à conveniência.

Os laboratórios de referência independentes operam logísticas de hub e spoke que oferecem aos hospitais comunitários acesso no mesmo dia a painéis sofisticados, enquanto os centros médicos acadêmicos permanecem incubadoras para novos biomarcadores e testes de doenças ultrarraras. A consolidação está se intensificando: as aquisições de laboratórios hospitalares por Quest Diagnostics e LabCorp buscam ampliar a cobertura geográfica e capitalizar as economias de escala. Clínicas especializadas e laboratórios de consultórios médicos detêm território único em saúde da mulher, fertilidade e nichos de doenças infecciosas, frequentemente lançando testes personalizados que preenchem lacunas deixadas pelos fabricantes de kits comerciais. A concorrência, portanto, depende da capacidade de combinar credibilidade clínica com modelos de serviço digitais que satisfaçam tanto os médicos quanto os consumidores empoderados.

Análise Geográfica

A América do Norte gerou 41,28% da receita global em 2024, com a flexibilidade da CLIA e os generosos marcos de reembolso fomentando a rápida adoção de Testes Desenvolvidos em Laboratório; no entanto, a iminente supervisão regulatória no estilo de dispositivos pela Administração de Alimentos e Medicamentos introduz custos de conformidade que podem favorecer operadores de grande escala. O Canadá contribui com demanda estável por meio de planos de saúde provinciais que reembolsam o sequenciamento avançado, enquanto a expansão do setor privado no México está criando novos canais para painéis personalizados de oncologia e pré-natal.

A Europa segue de perto com infraestrutura de diagnóstico madura, mas regulamentação heterogênea. O alinhamento da Alemanha com o Regulamento de Dispositivos de Diagnóstico In Vitro impõe documentação rigorosa de desempenho analítico, enquanto o caminho pós-Brexit do Reino Unido permite que laboratórios domésticos pilotem novos testes sob um regime de notificação personalizado. Mercados do sul, como Itália e Espanha, mostram crescente adoção da farmacogenômica à medida que os pagadores avaliam dados de evitação de custos no mundo real. Coletivamente, esses fatores sustentam um crescimento de dígito único médio em todo o continente.

A Ásia-Pacífico é a clara história de momentum, com o tamanho do mercado de Testes Desenvolvidos em Laboratório na região previsto para crescer a uma CAGR de 10,89% até 2030. O plano da China de modernizar a regulamentação de diagnósticos in vitro até 2027, juntamente com atualizações em larga escala da rede hospitalar, sustenta a demanda por sequenciamento. O Japão está avaliando um arcabouço dedicado para testes desenvolvidos em laboratório para acelerar a implementação clínica, e as iniciativas de genômica da Índia estendem o alcance dos testes para centros de atenção secundária. Austrália e Coreia do Sul completam a dinâmica dos mercados desenvolvidos com cobertura de seguro nacional para vários painéis de sequenciamento de nova geração. Apesar das lacunas de infraestrutura, o Oriente Médio e a África estão registrando crescimento de dois dígitos no volume de testes nos estados do Conselho de Cooperação do Golfo que financiam programas abrangentes de rastreamento de câncer, sinalizando potencial de longo prazo assim que a capacidade laboratorial escalar.

Cenário Competitivo

A concentração do mercado é moderada, deixando ampla participação para especialistas regionais. Quest Diagnostics e LabCorp implantam economias de escala e estratégias de aquisição, exemplificadas pela compra dos ativos laboratoriais do University Hospitals pela Quest em 2024. Mayo Clinic Laboratories aproveita o prestígio acadêmico para conquistar encaminhamentos de casos complexos, enquanto ARUP Laboratories se concentra em ensaios esotéricos. Empresas centradas em oncologia, como Guardant Health e NeoGenomics, capturam nichos de crescimento rápido por meio de painéis proprietários de biópsia líquida e malignidades hematológicas. As alianças tecnológicas são importantes; o acordo de 2025 da Illumina com a Tempus AI adiciona análises de aprendizado profundo ao hardware de sequenciamento, estreitando a integração de ponta a ponta.

Automação, inteligência artificial e conectividade em nuvem agora separam os líderes dos seguidores. Os laboratórios que investem em preparação robótica de bibliotecas e controle de qualidade em tempo real alcançam menores taxas de erro e maior rapidez de entrega, enquanto os players menores sem capital em escala podem sair de segmentos altamente regulamentados após 2028. O mercado de Testes Desenvolvidos em Laboratório, portanto, equilibra a consolidação com a entrada contínua de inovadores especializados que abordam necessidades não atendidas.

Líderes do Setor de Testes Desenvolvidos em Laboratório

Quest Diagnostics

LabCorp

Mayo Clinic Laboratories

Eurofins Scientific

Sonic Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nordic Bioscience apresentou o nordicEndotrophin, um ensaio automatizado que quantifica o hormônio Endotrophin intacto, demonstrando utilidade prognóstica em estudos de fibrose e oncologia.

- Abril de 2025: Illumina e Tempus AI formaram uma aliança estratégica para padronizar os fluxos de trabalho de sequenciamento de nova geração em oncologia, cardiologia e neurologia, incorporando algoritmos de inteligência artificial multimodal.

Escopo do Relatório Global do Mercado de Testes Desenvolvidos em Laboratório

| Diagnósticos Moleculares | RT-PCR |

| qPCR | |

| PCR Digital | |

| Sequenciamento de Nova Geração (NGS) | Sequenciamento Direcionado |

| Sequenciamento de Genoma Completo | |

| Sequenciamento de Exoma Completo | |

| Imunoensaio | ELISA |

| Imunoensaio por Quimioluminescência | |

| Ensaio de Fluxo Lateral | |

| Espectrometria de Massa | MALDI-TOF |

| LC-MS | |

| Citogenética / Análise Cromossômica | FISH |

| Cariótipo | |

| Outros |

| Doenças Infecciosas |

| Oncologia |

| Testes Genéticos / Hereditários |

| Rastreamento Pré-natal |

| Farmacogenômica |

| Diagnóstico de Doenças Raras |

| Outros |

| Sangue / Plasma / Soro |

| Tecido / Biópsia |

| Saliva / Swab Bucal |

| Urina |

| Outros Fluidos Corporais |

| Laboratórios Hospitalares |

| Instituições Acadêmicas e de Pesquisa |

| Laboratórios de Referência Independentes |

| Clínicas Especializadas e Laboratórios de Consultórios Médicos |

| Provedores de Testes Diretos ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia/Plataforma | Diagnósticos Moleculares | RT-PCR |

| qPCR | ||

| PCR Digital | ||

| Sequenciamento de Nova Geração (NGS) | Sequenciamento Direcionado | |

| Sequenciamento de Genoma Completo | ||

| Sequenciamento de Exoma Completo | ||

| Imunoensaio | ELISA | |

| Imunoensaio por Quimioluminescência | ||

| Ensaio de Fluxo Lateral | ||

| Espectrometria de Massa | MALDI-TOF | |

| LC-MS | ||

| Citogenética / Análise Cromossômica | FISH | |

| Cariótipo | ||

| Outros | ||

| Por Aplicação | Doenças Infecciosas | |

| Oncologia | ||

| Testes Genéticos / Hereditários | ||

| Rastreamento Pré-natal | ||

| Farmacogenômica | ||

| Diagnóstico de Doenças Raras | ||

| Outros | ||

| Por Tipo de Amostra | Sangue / Plasma / Soro | |

| Tecido / Biópsia | ||

| Saliva / Swab Bucal | ||

| Urina | ||

| Outros Fluidos Corporais | ||

| Por Usuário Final | Laboratórios Hospitalares | |

| Instituições Acadêmicas e de Pesquisa | ||

| Laboratórios de Referência Independentes | ||

| Clínicas Especializadas e Laboratórios de Consultórios Médicos | ||

| Provedores de Testes Diretos ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Testes Desenvolvidos em Laboratório em 2025?

O mercado é avaliado em USD 13,03 bilhões em 2025, com uma CAGR de 8,01% esperada até 2030.

Qual tecnologia lidera a adoção de Testes Desenvolvidos em Laboratório?

O sequenciamento de nova geração detém 46,51% de participação na receita em 2024 e está crescendo mais rapidamente a uma CAGR de 12,78%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está no caminho para uma CAGR de 10,89% devido a reformas regulatórias e à queda nos custos de sequenciamento.

Por que os kits de saliva são importantes para a genômica clínica?

A coleta de saliva impulsiona uma conformidade do doador 200% maior em comparação ao sangue e produz qualidade de DNA comparável para o sequenciamento de genoma completo.

Como a supervisão da Administração de Alimentos e Medicamentos afetará os pequenos laboratórios?

As novas regras no estilo de dispositivos médicos aumentam os gastos com conformidade, o que pode pressionar os laboratórios menores a se fundirem ou saírem dos segmentos de testes especializados.

Qual grupo de usuários finais apresenta o crescimento mais rápido?

Os provedores diretos ao consumidor estão avançando a uma CAGR de 10,56%, com os kits de coleta domiciliar e o aconselhamento por telessaúde ganhando popularidade.

Página atualizada pela última vez em: