Tamanho e Participação do Mercado de Reagentes de Diagnóstico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 60.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reagentes de Diagnóstico por Mordor Intelligence

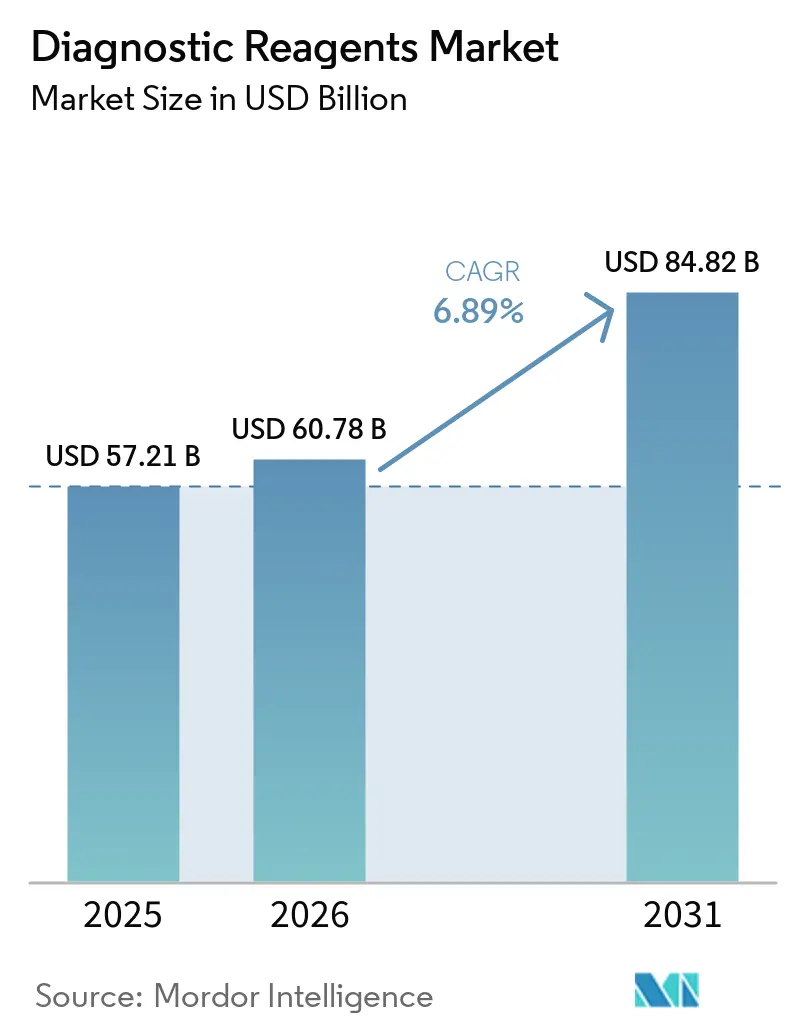

Espera-se que o tamanho do Mercado de Reagentes de Diagnóstico aumente de USD 57,21 bilhões em 2025 para USD 60,78 bilhões em 2026 e atinja USD 84,82 bilhões até 2031, crescendo a uma CAGR de 6,89% no período de 2026 a 2031.

O perfil de crescimento de curto prazo está alinhado com a demanda sustentada proveniente de analisadores de alto rendimento e formatos de testes descentralizados que elevam a média de exames por paciente, ao mesmo tempo em que reequilibram o custo de atendimento entre unidades centralizadas e distribuídas. A adoção de formatos liofilizados e estáveis em temperatura ambiente está reduzindo os gastos com cadeia de frio e viabilizando a distribuição confiável em farmácias de varejo e ambientes domiciliares, fortalecendo a resiliência de volume ao longo das temporadas de gripe e VSR. A consolidação de laboratórios centrais concentra o poder de compra, mas sistemas de nova geração com calibração automatizada e maior densidade de testes aprofundam as anuidades de reagentes e melhoram a previsibilidade de reposição para plataformas integradas. Em paralelo, a transição para o IVDR da UE continua a remodelar o sequenciamento de lançamentos e a profundidade da documentação, o que favorece fornecedores com sistemas de qualidade escaláveis e recursos regulatórios internos. Entre as regiões, a América do Norte permanece o maior corredor em participação, enquanto a Ásia-Pacífico lidera o crescimento, com dinâmicas de licitação e capacidade de fabricação local determinando a realização de preços e os caminhos de acesso para o mercado de reagentes de diagnóstico.

Principais Conclusões do Relatório

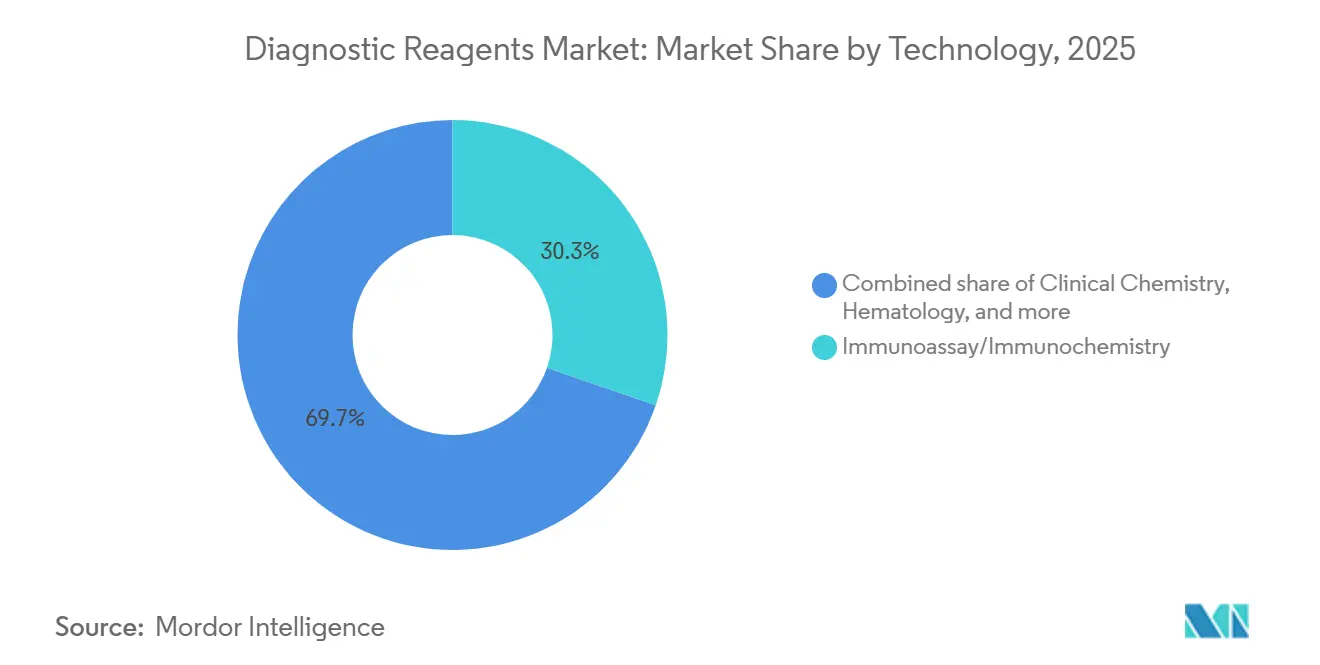

- Por tecnologia, imunoensaio e imunoquímica lideraram com 30,29% da participação do mercado de reagentes de diagnóstico em 2025; os reagentes de diagnóstico molecular estão projetados para se expandir a uma CAGR de 8,13% até 2031.

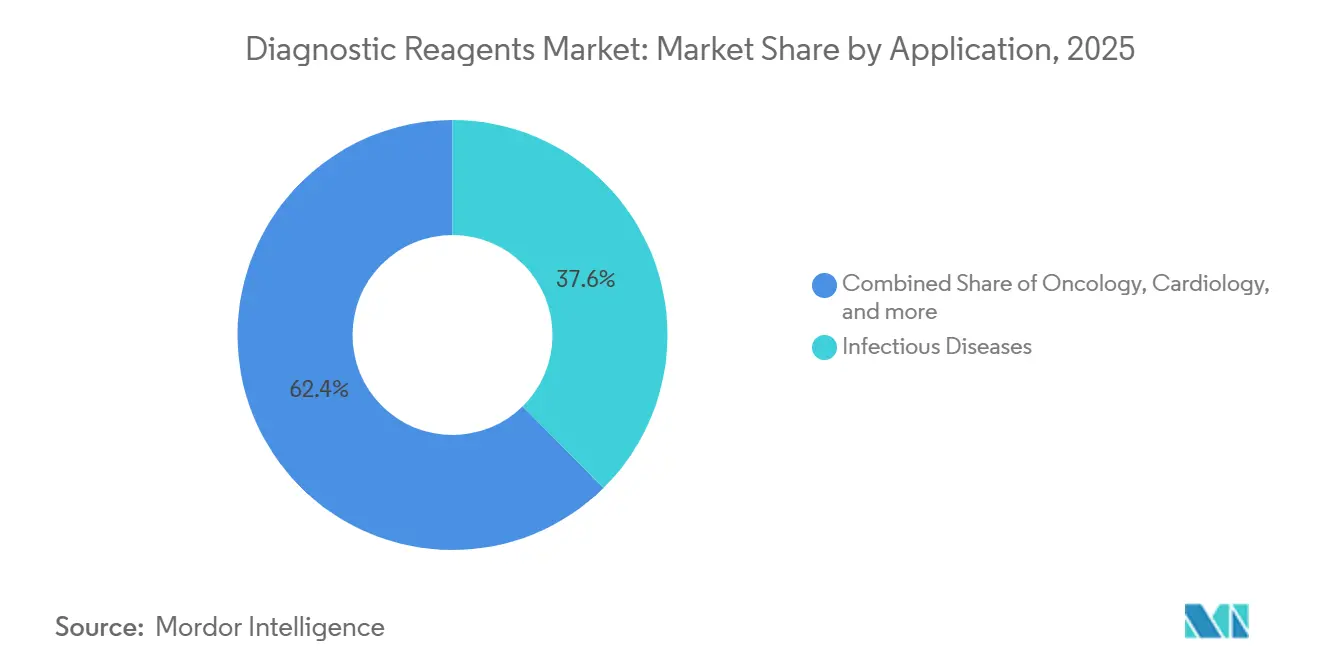

- Por aplicação, doenças infecciosas responderam por uma participação de 37,6% no tamanho do mercado de reagentes de diagnóstico em 2025; os reagentes de oncologia têm previsão de crescimento a uma CAGR de 7,15% até 2031.

- Por usuário final, os laboratórios hospitalares absorveram 45,13% das remessas em 2025; os reagentes para cuidados domiciliares e autotestes estão projetados para crescer a uma CAGR de 8,09% até 2031.

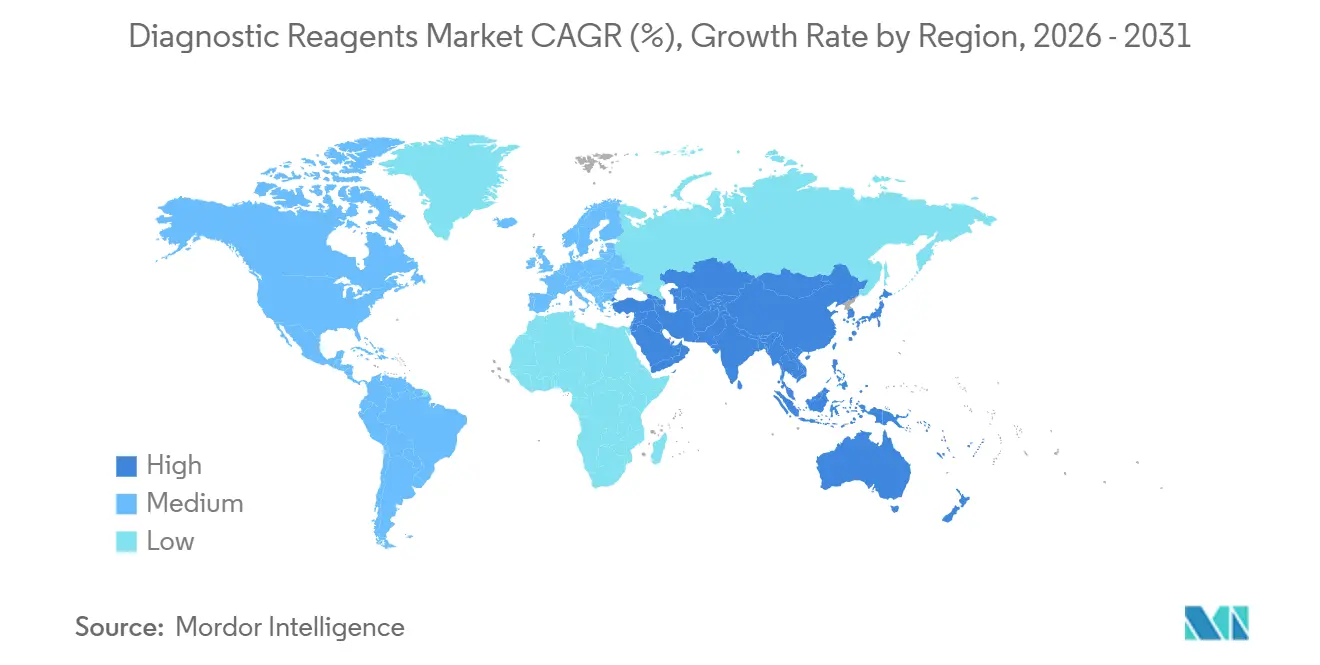

- Por geografia, a América do Norte detinha 41,37% da participação do mercado de reagentes de diagnóstico em 2025; a Ásia-Pacífico está projetada para registrar uma CAGR de 9,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Reagentes de Diagnóstico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e carga de doenças crônicas elevam a demanda por diagnósticos de rotina | +1.2% | Global | Médio prazo (2 a 4 anos) |

| A mudança para testes no ponto de atendimento e testes descentralizados acelera o rendimento de reagentes | +1.4% | Global, ganhos iniciais na América do Norte e UE, expansão para APAC | Curto prazo (≤ 2 anos) |

| A adoção de diagnóstico molecular (PCR/dPCR/NGS) expande o consumo de ensaios de alto valor | +2.1% | Global | Longo prazo (≥ 4 anos) |

| A consolidação de laboratórios centrais e a automação total de laboratórios aumentam a velocidade de consumo de insumos | +0.9% | América do Norte e UE como núcleo, centros metropolitanos da APAC | Médio prazo (2 a 4 anos) |

| Formatos liofilizados/estáveis em temperatura ambiente reduzem custos de cadeia de frio e viabilizam unidades distribuídas | +0.8% | APAC como núcleo, expansão para MEA e América Latina | Médio prazo (2 a 4 anos) |

| A fabricação OEM/contratada de reagentes acelera lançamentos e amplia a capacidade | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Carga de Doenças Crônicas Elevam a Demanda por Diagnósticos de Rotina

O envelhecimento demográfico aumenta a taxa de base de painéis de rotina para condições cardiometabólicas, oncológicas e infecciosas, o que estabiliza os volumes recorrentes de testes para laboratórios e redes hospitalares. Pacientes crônicos retornam para testes em intervalos clínicos definidos, o que converte os analisadores instalados em anuidades previsíveis de reagentes que amenizam a variabilidade de receita entre as estações. No mercado de reagentes de diagnóstico, esse ritmo constante se combina com atualizações alinhadas da tabela de honorários do Medicare que moldam o momento e a precificação dos testes de rotina entre os prestadores. O rendimento de reagentes em laboratórios de alto volume se beneficia de novas unidades automatizadas que elevam a densidade de testes e reduzem as intervenções manuais, mantendo os controles de qualidade.

Essa mesma dinâmica apoia redes de prestação integrada que buscam consolidar plataformas e padronizar menus de ensaios para química clínica, imunoensaio e testes especializados. Como resultado, o mercado de reagentes de diagnóstico registra uma combinação consistente de demanda hospitalar, de laboratórios de referência e de consultórios médicos, ancorada por vias de cuidado crônico.

A Mudança para Testes no Ponto de Atendimento e Testes Descentralizados Acelera o Rendimento de Reagentes

Os testes rápidos isentos de prescrição e com dispensa de CLIA continuam a migrar os testes para mais perto dos pacientes, o que aumenta a utilização e altera a economia de embalagem dos reagentes. O teste domiciliar Flowflex Plus 4 em 1 para VSR, influenza A e B e COVID ilustra essa mudança ao fornecer um resultado de quatro alvos em minutos sem instrumentação, o que amplia o acesso do consumidor e apoia decisões clínicas mais rápidas no acompanhamento da atenção primária[2]Equipe de Produto ACON Labs, "Teste Domiciliar Flowflex Plus 4 em 1", Flowflex, flowflexcovid.com .

Para abastecer esses canais descentralizados em escala, os fabricantes estão adotando químicas liofilizadas ou secas ao ar que mantêm a estabilidade em condições ambientes, reduzindo a dependência da cadeia de frio e diminuindo o desperdício no transporte. Esses formatos são agora requisitos básicos no mercado de reagentes de diagnóstico, especialmente à medida que os modelos de varejo e telessaúde integram a autocoleta e os testes domiciliares nas vias de cuidado episódico. A mudança de embalagens de frascos para cartuchos ou cassetes de uso único aumenta os custos unitários, mas abre novos canais de distribuição, como prateleiras de farmácias e atendimento por correspondência, que elevam o total de testes realizados.

À medida que os programas descentralizados ganham escala, os fornecedores que comprovam confiabilidade em formatos estáveis em temperatura ambiente capturam demanda recorrente menos exposta aos ciclos de aquisição hospitalar.

Adoção de Diagnóstico Molecular (PCR/dPCR/NGS) Expande o Consumo de Ensaios de Alto Valor

Os avanços na amplitude de menu e na configuração de execução nas plataformas de PCR e NGS elevam o valor vitalício de cada base instalada de instrumentos em laboratórios centrais e de referência. Os sistemas cobas 6800/8800 de nova geração da Roche e a atualização de software em dezembro de 2025 melhoraram a eficiência laboratorial e as capacidades de testes, o que aumenta a atratividade do sistema para laboratórios que precisam consolidar múltiplos ensaios por execução.

Em paralelo, a bioMérieux fortaleceu suas capacidades de NGS ao adquirir as soluções e tecnologias da Day Zero Diagnostics em junho de 2025, adicionando ativos de preparação de amostras a montante e de bioinformática para viabilizar fluxos de trabalho de identificação mais rápidos[1]Comunicações Corporativas da bioMérieux, "bioMérieux Fortalece suas Capacidades de Sequenciamento de Nova Geração com a Aquisição da Day Zero Diagnostics", bioMérieux, biomerieux.com . O mercado de reagentes de diagnóstico se beneficia quando essas plataformas ancoram ciclos mensais de reagentes para painéis de oncologia, doenças infecciosas e transplante, em vez de surtos episódicos. Estruturas de conformidade de longa duração sob o IVDR e os regulamentos do sistema de qualidade dos EUA impulsionam a profundidade da documentação e a rastreabilidade de lotes para kits moleculares, o que recompensa os fabricantes com sistemas de qualidade maduros. À medida que os menus dos sistemas se expandem, os laboratórios aumentam a dependência de pacotes de reagentes proprietários que se integram ao software do analisador, o que aprofunda o efeito de fidelização da base instalada para os principais fornecedores.

Consolidação de Laboratórios Centrais e Automação Total de Laboratórios Aumentam a Velocidade de Consumo de Insumos

A consolidação de laboratórios em instalações centrais maiores eleva o rendimento médio diário e concentra os pedidos em famílias de analisadores menos numerosas, porém mais capazes. A plataforma de química integrada da Beckman Coulter suporta volumes pesados de testes com fluxos de trabalho automatizados que reduzem as intervenções manuais e mantêm a estabilidade de calibração no ritmo necessário. A solução Atellica da Siemens Healthineers também enfatiza o rendimento, a amplitude de ensaios e o gerenciamento de amostras, o que se alinha às estratégias de redes de prestação integrada que padronizam as operações em redes de múltiplos locais.

Camadas de automação como o FlexLab X da Inpeco melhoram o manuseio pré-analítico e o roteamento de tubos em velocidades muito altas, o que permite que os laboratórios operem 24 horas com menos gargalos. Nessa configuração, as embalagens e formulações de reagentes devem tolerar condições prolongadas a bordo e se alinhar com os padrões de código de barras e LIS para evitar tempo de inatividade ou sinalizações de controle de qualidade. O mercado de reagentes de diagnóstico registra uma velocidade de consumo mais rápida por instrumento, e os fornecedores que atendem às especificações de automação e integração podem capturar anuidades de reagentes de vários anos em contas principais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A carga de conformidade com o IVDR da UE e os gargalos dos Organismos Notificados atrasam lançamentos e elevam custos | -0.9% | UE como núcleo, repercussão em portfólios globais | Curto prazo (≤ 2 anos) |

| Cortes de reembolso e licitações centralizadas/VBP da China comprimem preços e margens | -1.1% | China nacional; compensação parcial pelo Medicare dos EUA | Médio prazo (2 a 4 anos) |

| Reembolso fragmentado e codificação lenta dificultam a adoção clínica e a expansão | -0.5% | Global, agudo no cenário de pagadores dos EUA | Médio prazo (2 a 4 anos) |

| Escassez de matérias-primas e variabilidade de lote a lote geram sobrecarga de validação e controle de qualidade | -0.7% | Global, agudo nos corredores de importação da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Carga de Conformidade com o IVDR da UE e os Gargalos dos Organismos Notificados Atrasam Lançamentos e Elevam Custos

A transição para o IVDR exige evidências clínicas ampliadas, identificação única de dispositivos e vigilância pós-mercado mais aprofundada, o que eleva as cargas de trabalho de documentação e auditoria para os fabricantes. Pesquisas setoriais de associações comerciais e profissionais europeias mostram que as empresas desaceleraram ou adiaram lançamentos na UE enquanto priorizam mercados com análise mais rápida, sublinhando as restrições contínuas de capacidade dos Organismos Notificados.

Os laboratórios que dependiam de testes desenvolvidos internamente enfrentam condições mais rígidas sob o Artigo 5(5), levando muitos a adotar kits fornecidos por fabricantes que atendem aos requisitos do IVDR. Para os fabricantes de reagentes, o IVDR acrescenta tempo e custo aos ciclos de vida dos produtos, o que pode alterar a fila de lançamentos europeus e gerar compensações no sequenciamento global. Essa dinâmica favorece plataformas verticalmente integradas com equipes regulatórias internas e maturidade estabelecida do sistema de gestão da qualidade, capazes de gerenciar projetos de vários anos com cadência previsível. O mercado de reagentes de diagnóstico, portanto, experimenta uma desaceleração temporária nos lançamentos na UE, enquanto os EUA e outros mercados absorvem os lançamentos anteriores.

Cortes de Reembolso e Licitações Centralizadas Comprimem Preços e Margens

As atualizações da tabela de honorários do Medicare dos EUA e da tabela de honorários de laboratórios clínicos continuam a influenciar a precificação por categoria e a utilização de testes, o que pode reduzir a realização de preços de curto prazo para alguns painéis. Em vários mercados com aquisição centralizada, as estruturas de licitação comprimem os preços médios de venda e restringem as participações de volume por fornecedor, o que reforça a vantagem dos fornecedores com menus mais amplos e plataformas integradas. Para mitigar a pressão sobre os preços, as empresas estão priorizando ensaios multiplex e painéis de testes integrados que entregam mais valor clínico por execução e se alinham melhor com as decisões de cobertura dos pagadores, incluindo testes de triagem de doadores que combinam múltiplos marcadores virais.

Fornecedores com fabricação local ou parcerias de canal podem suavizar o custo de atendimento e melhorar a competitividade em licitações ao encurtar os prazos de entrega e alinhar as embalagens às restrições logísticas locais. Com o tempo, a mudança de mix em direção a ensaios moleculares de maior valor pode compensar parte da compressão de margens em químicas de commodities, estabilizando a economia no nível de portfólio no mercado de reagentes de diagnóstico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Frotas Impulsionam a Automação, Diagnóstico Molecular Avança Rapidamente

Os reagentes de imunoensaio e imunoquímica capturaram 30,29% da receita de 2025 no mercado de reagentes de diagnóstico, apoiados por testes de alta frequência em redes hospitalares que operam analisadores integrados de grande porte. Em paralelo, os reagentes de diagnóstico molecular abrangendo PCR, dPCR e NGS estão projetados para registrar uma CAGR de 8,13% até 2031, impulsionados por aplicações em oncologia, doenças infecciosas e farmacogenômica que criam menus de testes duradouros. As atualizações em nível de sistema nas plataformas de química integrada aumentam a densidade de testes, elevam o tempo de atividade e melhoram a eficiência dos pacotes de reagentes, o que acelera o consumo em laboratórios consolidados.

As camadas de automação que aceleram o manuseio pré-analítico apoiam ainda mais os fluxos de trabalho ininterruptos em centros metropolitanos que processam altos volumes de tubos por hora. Os fornecedores que combinam o rendimento do analisador com formulações estáveis e compatíveis a bordo capturam contratos de fonte única que garantem anuidades de vários anos, o que é uma característica definidora do mercado de reagentes de diagnóstico. A consolidação de menus também continua na segurança do sangue, onde novos ensaios de triagem de doadores combinam múltiplos alvos virais para reduzir o manuseio por amostra e elevar o valor por execução.

Em todo o setor de reagentes de diagnóstico, os testes rápidos descentralizados ampliam o acesso e mudam as embalagens de frascos a granel para cassetes de uso único que preservam a vida útil e suportam a distribuição em massa por canais de varejo e domiciliares. Essa mudança depende de químicas liofilizadas ou secas ao ar que reduzem as cargas da cadeia de frio e mantêm o desempenho unitário estável sob condições variáveis de transporte. As químicas de plataforma aberta em química clínica e hematologia permanecem vitais para laboratórios de rotina, mas a intensidade competitiva e a consolidação de aquisições pressionam os preços à medida que os laboratórios padronizam menus e aproveitam volumes maiores.

Segmentos especializados, como ensaios baseados em tecidos e células, mantêm o ritmo à medida que os diagnósticos complementares se expandem para novas indicações, reforçando o papel dos kits regulamentados que atendem aos requisitos de sistema de qualidade e evidências. À medida que as frotas se modernizam, os compradores valorizam analisadores com ciclos de calibração automatizados e manutenção preditiva, o que estende o tempo de operação e reduz o desperdício associado a controles de qualidade repetidos. Essa configuração cria um caminho para os fornecedores que equilibram a inovação em equipamentos com pacotes de reagentes confiáveis para proteger a participação no mercado de reagentes de diagnóstico.

Por Aplicação: Volume em Doenças Infecciosas, Velocidade em Oncologia

Os testes de doenças infecciosas lideraram a receita por aplicação com 37,6% em 2025 no tamanho do mercado de reagentes de diagnóstico, apoiados por temporadas respiratórias, gerenciamento de infecções hospitalares e programas de triagem de doadores que dependem da disponibilidade consistente de painéis. Os roteiros de produtos em doenças infecciosas enfatizam a capacidade multiplex que reduz os custos por patógeno e simplifica o manuseio de amostras, com painéis de segurança do sangue que integram múltiplos alvos virais em um único fluxo de trabalho.

Os fornecedores que redefinem o planejamento de produção e as políticas de estoque para surtos respiratórios mantêm melhor os níveis de serviço ao longo das ondas de inverno, o que fortalece a retenção de contas. Em ambientes clínicos, a automação e a integração com LIS estabilizam os tempos de resposta que são centrais para os protocolos de controle de infecções. Para laboratórios de referência e triagem de doadores, a confiabilidade do menu e a garantia de tempo de atividade permanecem critérios de compra críticos que inclinam as adjudicações para plataformas integradas. Em conjunto, essas características preservam o papel dos testes de doenças infecciosas como o principal impulsionador de volume de base no mercado de reagentes de diagnóstico.

Os reagentes de oncologia estão projetados para crescer a uma CAGR de 7,15% até 2031, impulsionados por diagnósticos complementares baseados em biópsia líquida e tecidos que movem mais testes para as vias de cuidado de rotina e seleção terapêutica. Os painéis baseados em NGS e os ensaios de imunoistoquímica com múltiplos biomarcadores mudam a economia dos testes ao concentrar mais valor em cada kit, o que apoia o reembolso sustentável e o interesse dos laboratórios na adoção de plataformas. Os fornecedores que fazem parceria com a indústria farmacêutica para o desenvolvimento de diagnósticos complementares fortalecem as posições de cobertura e garantem volumes previsíveis por meio de programas de testes vinculados a rótulos. A adoção clínica também se beneficia de analisadores com preparação de amostras simplificada e fluxos de trabalho automatizados que encurtam o tempo até o resultado, preservando a precisão.

À medida que os menus de oncologia se expandem, os laboratórios reequilibram a capacidade entre molecular e imunoistoquímica, o que eleva a participação de testes de alto valor no consumo geral de reagentes. Essas mudanças coletivamente elevam o mix de preço médio de venda e apoiam a retenção de valor no mercado de reagentes de diagnóstico.

Por Usuário Final: Laboratórios Hospitalares Dominam, Cuidados Domiciliares em Ascensão

Os laboratórios hospitalares absorveram 45,13% das remessas globais em 2025, refletindo os benefícios de escala e as operações contínuas que favorecem analisadores integrados com alto rendimento e ciclos de manutenção automatizados.

As inovações em analisadores que combinam capacidades de química e imunoensaio em formatos compactos permitem que os hospitais consolidem bancadas e elevem a eficiência operacional, o que aprofunda o consumo de reagentes por unidade. Os laboratórios de consultórios médicos e unidades de atendimento de urgência ampliam o uso de testes isentos de CLIA que trocam o preço unitário por velocidade e conveniência, ancorando o crescimento no ponto de atendimento no mercado de reagentes de diagnóstico. Os laboratórios de referência continuam a concentrar testes especializados e a absorver volumes de alcance de prestadores comunitários que preferem a coleta rápida à capacidade de testes internos. Em todos esses ambientes, a maturidade do sistema de qualidade e a garantia de fornecimento são critérios de seleção recorrentes que determinam a conquista e a renovação de contas. A compatibilidade entre as frotas de analisadores e a informática laboratorial também permanece central para o rendimento ininterrupto e o controle de qualidade confiável.

Os reagentes para cuidados domiciliares e autotestes estão projetados para crescer a uma CAGR de 8,09% até 2031, impulsionados pela expansão de kits moleculares de venda livre e domiciliares que permitem às pessoas testar e agir sem uma visita à clínica. Os testes de antígeno de múltiplos alvos, como o Flowflex Plus 4 em 1, ajudam a padronizar os fluxos de trabalho domiciliares e a apoiar uma experiência de usuário consistente, o que, por sua vez, impulsiona as compras repetidas no canal de varejo.

O mercado de reagentes de diagnóstico se beneficia à medida que esses produtos atraem novos usuários e ampliam a frequência de testes além das vias de cuidado tradicionais. Para os fornecedores, o desafio é garantir reivindicações de estabilidade robustas e embalagens que protejam o desempenho nas condições de armazenamento domiciliar, mantendo a disciplina de custos. As empresas com integração vertical em reagentes, dispositivos e ferramentas de suporte digital estão posicionadas para alcançar melhor adesão e acompanhamento, o que se traduz em volumes duradouros. Com o tempo, os testes domiciliares coexistirão com os serviços de laboratório central, com a integração de dados melhorando o acompanhamento clínico e a análise de saúde populacional.

Análise Geográfica

A América do Norte detinha uma participação de 41,37% no tamanho do mercado de reagentes de diagnóstico em 2025, apoiada por forte cobertura de pagadores para testes de alta complexidade, integração de diagnósticos complementares e consolidação de redes de prestação integrada que padronizam as frotas de analisadores. As atualizações da tabela de honorários do Medicare e da tabela de honorários de laboratórios influenciam a realização de preços e a utilização de testes, que os laboratórios gerenciam por meio de ganhos de automação e rendimento que reduzem os custos por teste. O aumento de rendimento observado com as unidades analíticas de nova geração apoia unidades consolidadas que operam continuamente e programam a manutenção em torno de cargas de trabalho previsíveis[3]Centros de Serviços Medicare e Medicaid, "Atualização Anual da Tabela de Honorários de Laboratórios Clínicos 2026", CMS, cms.gov .

A Europa permanece uma grande base instalada com demanda estável, mas a carga de trabalho relacionada ao IVDR e as restrições de capacidade dos Organismos Notificados estenderam os prazos de certificação e alteraram o sequenciamento de lançamentos para muitas empresas. Pesquisas de associações profissionais e grupos do setor indicam que as empresas reformularam os pipelines europeus para priorizar produtos com capacidade de análise disponível, o que reduziu o ritmo de algumas introduções na UE. As implicações do Artigo 5(5) também levaram alguns laboratórios a reduzir a dependência de testes desenvolvidos internamente e a adotar kits de fabricantes que atendem aos requisitos do IVDR.

A Ásia-Pacífico está projetada para crescer a uma CAGR de 9,13% até 2031 no mercado de reagentes de diagnóstico, com centros urbanos expandindo a capacidade de laboratórios centrais e canais descentralizados melhorando o acesso em ambientes comunitários. Em vários países, programas de aquisição centralizada e iniciativas de fabricação local impulsionam a disciplina de preços e o acesso mais rápido a testes de alto volume. As estruturas de licitação e as preferências por conteúdo local influenciam a seleção de fornecedores, o que ajuda as empresas domésticas a ganhar participação em analisadores de sistema fechado. Os fornecedores internacionais fortalecem suas posições combinando amplitude de menu com serviço localizado, treinamento e flexibilidade na cadeia de suprimentos.

Cenário Competitivo

A concorrência se divide em plataformas verticalmente integradas que agrupam instrumentos com menus fechados, especialistas em reagentes de plataforma aberta que vendem para diversas frotas, e fabricantes contratados que viabilizam escala para marcas emergentes de diagnóstico. As plataformas integradas fortalecem a fidelidade das contas com analisadores de alto rendimento e calibração automatizada, o que reduz o tempo de inatividade e aprofunda as anuidades de reagentes em laboratórios centrais. Os fornecedores que adicionam painéis de alto valor, como triagem de doadores com múltiplos alvos, criam mais valor por execução, o que apoia a retenção de participação em licitações competitivas. Os especialistas em plataforma aberta se diferenciam pelo desempenho dos ensaios e pelo tempo de resposta, com aquisições que trazem preparação de amostras a montante e análises de NGS para acelerar o tempo até o resultado. As expansões no ponto de atendimento recorrem a plataformas compactas de imunoensaio que se encaixam nos fluxos de trabalho próximos ao paciente e complementam os menus de laboratórios centrais.

Os fornecedores com sistemas de gestão da qualidade robustos e histórico regulatório estarão melhor posicionados para navegar pelas demandas do IVDR e do sistema de qualidade dos EUA sem interrupções no fornecimento. As empresas que combinam hardware, software e design de reagentes em soluções coesas ganham alavancagem em licitações e negociações com redes de prestação integrada, especialmente onde os compromissos de tempo de atividade e rendimento fazem parte do contrato. Nos canais descentralizados, a embalagem amigável ao usuário e a longa vida útil influenciam as recompras e a fidelidade à marca. Os fabricantes contratados continuarão a viabilizar novos entrantes e aceleradores, mas a qualidade, a rastreabilidade e a garantia de capacidade decidirão quais parcerias ganham escala. O efeito líquido é um campo competitivo onde escala, amplitude de menu e maturidade de conformidade determinam a defesa estável de participação e os ganhos direcionados de participação para os portfólios líderes.

Líderes do Setor de Reagentes de Diagnóstico

F. Hoffmann-La Roche (Roche Diagnostics)

Abbott Diagnostics

Thermo Fisher Scientific

Danaher (Beckman Coulter; Cepheid)

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Roche Diagnostics recebeu autorização 510(k) da FDA dos EUA para as unidades analíticas cobas c 703 e cobas ISE neo, que dobram o rendimento nas soluções integradas cobas pro, ao mesmo tempo em que melhoram a calibração automatizada, a manutenção e a eficiência dos pacotes de reagentes.

- Março de 2026: A Abbott concluiu com sucesso sua aquisição da Exact Sciences por USD 21 bilhões, aprimorando estrategicamente seu portfólio de diagnósticos. Essa aquisição incorpora o Cologuard (uma solução de triagem de câncer colorretal), o Oncotype DX (um ensaio genômico para câncer de mama) e o Cancerguard (uma plataforma de detecção precoce de múltiplos cânceres). A transação está projetada para contribuir com mais de USD 3 bilhões em receita anual de reagentes, elevando a receita total de diagnósticos da Abbott para mais de USD 12 bilhões. Isso posiciona a Abbott como líder de mercado no mercado de triagem de câncer dos EUA, avaliado em aproximadamente USD 60 bilhões.

Escopo do Relatório Global do Mercado de Reagentes de Diagnóstico

De acordo com o escopo do relatório, os reagentes de diagnóstico são substâncias químicas, biológicas ou imunológicas utilizadas para detectar, medir ou analisar componentes em amostras (como sangue ou tecido) para diagnosticar doenças, monitorar tratamentos ou avaliar o estado de saúde. O mercado de reagentes de diagnóstico é segmentado por tecnologia, aplicação, usuário final e geografia. Por tecnologia, o mercado é segmentado em imunoensaio/imunoquímica, química clínica, diagnóstico molecular (PCR, dPCR, NGS), hematologia, coagulação, microbiologia (ID/AST), urinálise, testes rápidos (fluxo lateral/ponto de atendimento) e baseados em tecidos e células (IHC/ISH). Por aplicação, o mercado é segmentado em doenças infecciosas, oncologia, cardiologia, endocrinologia/diabetes, autoimune e inflamação, nefrologia e função hepática, e saúde da mulher e pré-natal/DST. Por usuário final, o mercado é segmentado em laboratórios hospitalares, laboratórios independentes/de referência, ponto de atendimento/consultórios médicos/atendimento de urgência e cuidados domiciliares/autotestes. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Imunoensaio/Imunoquímica |

| Química Clínica |

| Diagnóstico Molecular (PCR, dPCR, NGS) |

| Hematologia |

| Coagulação |

| Microbiologia (ID/AST) |

| Urinálise |

| Testes Rápidos (Fluxo Lateral/Ponto de Atendimento) |

| Baseados em Tecidos e Células (IHC/ISH) |

| Doenças Infecciosas |

| Oncologia |

| Cardiologia |

| Endocrinologia/Diabetes |

| Autoimune e Inflamação |

| Nefrologia e Função Hepática |

| Saúde da Mulher e Pré-natal/DST |

| Laboratórios Hospitalares |

| Laboratórios Independentes/de Referência |

| Ponto de Atendimento/Consultórios Médicos/Atendimento de Urgência |

| Cuidados Domiciliares/Autotestes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Imunoensaio/Imunoquímica | |

| Química Clínica | ||

| Diagnóstico Molecular (PCR, dPCR, NGS) | ||

| Hematologia | ||

| Coagulação | ||

| Microbiologia (ID/AST) | ||

| Urinálise | ||

| Testes Rápidos (Fluxo Lateral/Ponto de Atendimento) | ||

| Baseados em Tecidos e Células (IHC/ISH) | ||

| Por Aplicação | Doenças Infecciosas | |

| Oncologia | ||

| Cardiologia | ||

| Endocrinologia/Diabetes | ||

| Autoimune e Inflamação | ||

| Nefrologia e Função Hepática | ||

| Saúde da Mulher e Pré-natal/DST | ||

| Por Usuário Final | Laboratórios Hospitalares | |

| Laboratórios Independentes/de Referência | ||

| Ponto de Atendimento/Consultórios Médicos/Atendimento de Urgência | ||

| Cuidados Domiciliares/Autotestes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do tamanho do mercado de reagentes de diagnóstico até 2031?

O tamanho do mercado de reagentes de diagnóstico está projetado em USD 57,21 bilhões em 2025, USD 60,78 bilhões em 2026 e USD 84,82 bilhões até 2031, a uma CAGR de 6,89% de 2026 a 2031.

Qual tecnologia lidera e qual cresce mais rapidamente no segmento de reagentes de diagnóstico?

Imunoensaio e imunoquímica lideram em receita com 30,29% em 2025, enquanto os reagentes de diagnóstico molecular são os de crescimento mais rápido, com uma CAGR de 8,13% até 2031.

Quais aplicações são mais importantes para o impulso da demanda?

Doenças infecciosas detêm a maior participação com 37,6% em 2025, e a oncologia apresenta o crescimento mais forte, com uma CAGR de 7,15% até 2031.

Quem são os principais usuários finais que impulsionam o consumo de reagentes?

Os laboratórios hospitalares respondem por 45,13% das remessas de 2025, e os cuidados domiciliares ou autotestes são os de crescimento mais rápido, com uma CAGR de 8,09% até 2031.

Página atualizada pela última vez em: