Tamanho e Participação do Mercado de Teste de Vazamento de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 578.43 Milhões de dólares |

| Tamanho do Mercado (2030) | 992.68 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

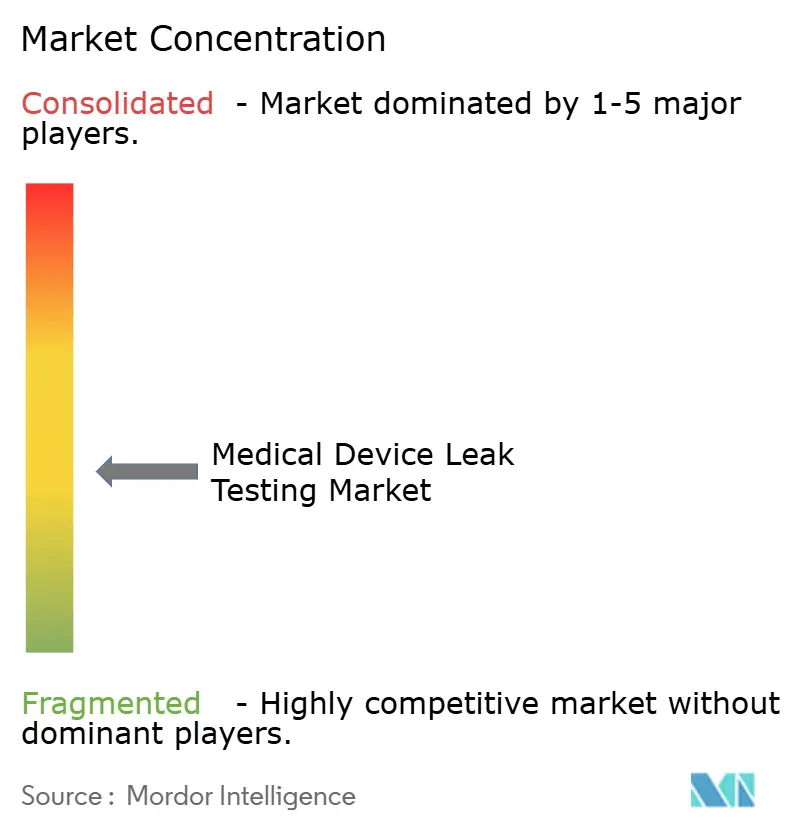

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste de Vazamento de Dispositivos Médicos por Mordor Intelligence

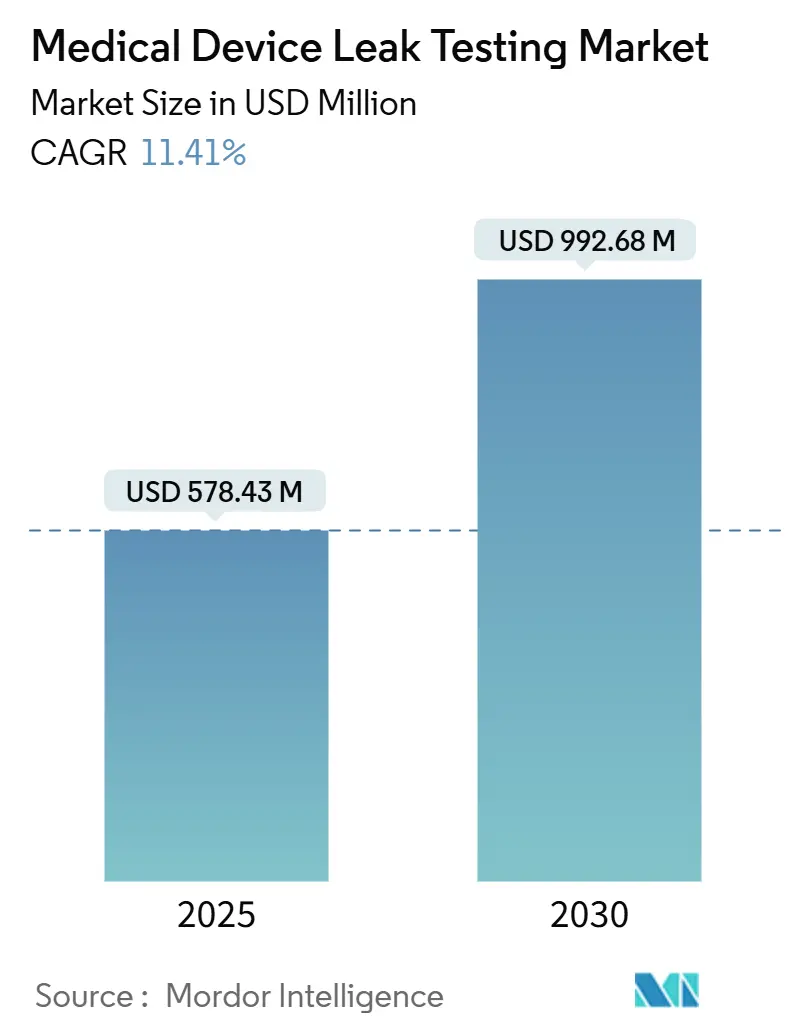

O mercado de teste de vazamento de dispositivos médicos atingiu USD 578,43 milhões em 2025 e está previsto para alcançar USD 992,68 milhões até 2030, refletindo um CAGR de 11,41% ao longo do período. Essa trajetória de crescimento ressalta a reação do setor a uma regulamentação global mais rigorosa, uma mudança em toda a indústria em direção ao Teste de Integridade de Fechamento de Recipiente (CCIT) determinístico e a expansão da presença de dispositivos minimamente invasivos que exigem verificação de integridade mais rigorosa. A aplicação mais intensa pela FDA dos EUA e a elaboração paralela de normas na Europa e na Ásia aceleraram a adoção de sistemas automatizados de decaimento a vácuo e espectrometria de massa de hélio, enquanto a escassez de hélio simultaneamente impulsiona os laboratórios em direção a testadores de gás de formação de hidrogênio-nitrogênio com boa relação custo-benefício. A intensidade competitiva aumentou à medida que os fornecedores de equipamentos incorporam análises de inteligência artificial, reduzem os tempos de ciclo e agrupam serviços para ajudar os fabricantes a atender aos mandatos das normas ISO 11607, ISO 10555 e USP 1207. A dinâmica regional permanece desigual — a América do Norte domina em receita, mas a Ásia-Pacífico registra os ganhos mais rápidos impulsionados por investimentos em fabricação localizada e pela melhoria da harmonização regulatória.

Principais Conclusões do Relatório

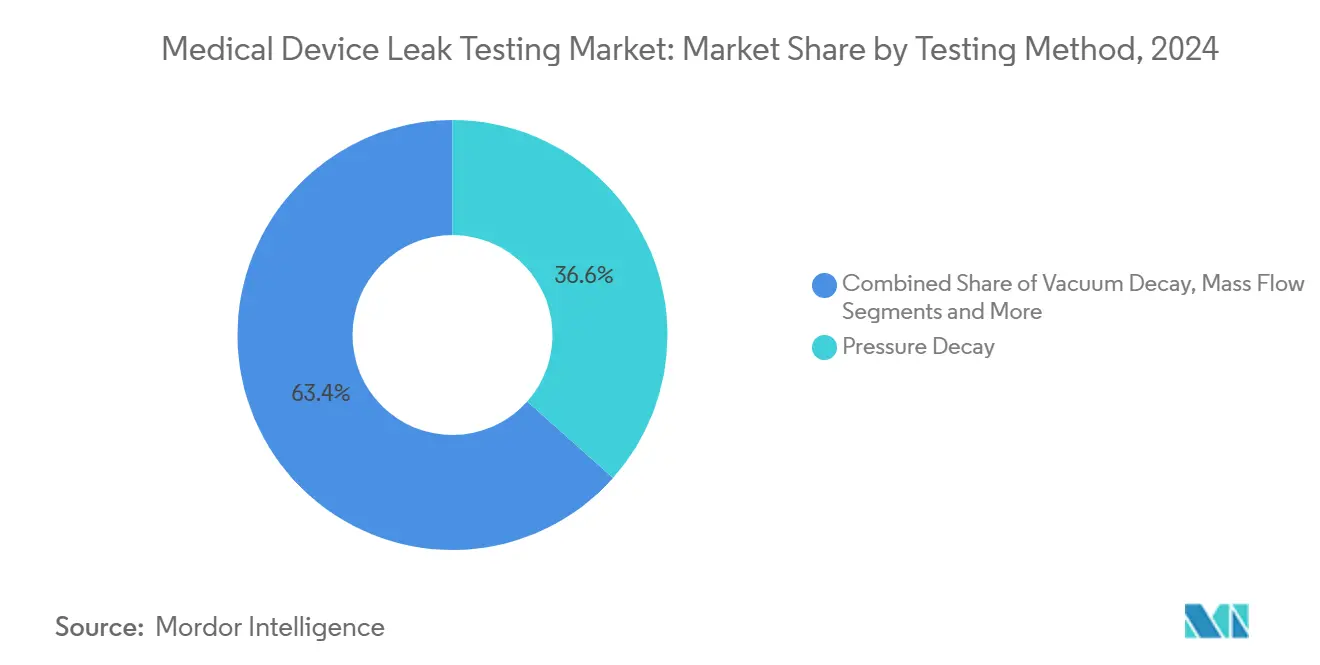

- Por método de teste, o decaimento de pressão capturou 36,59% da participação de receita em 2024, enquanto o decaimento a vácuo está a caminho de um CAGR de 14,64% até 2030.

- Por componente, o equipamento representou 53,44% da participação do tamanho do mercado de teste de vazamento de dispositivos médicos em 2024, e software e análise está se expandindo a um CAGR de 15,99% até 2030.

- Por aplicação, cateteres e cânulas lideraram com 24,58% do tamanho do mercado de teste de vazamento de dispositivos médicos em 2024; sistemas de embalagem e fechamento de recipientes estão previstos para crescer a um CAGR de 15,77% até 2030.

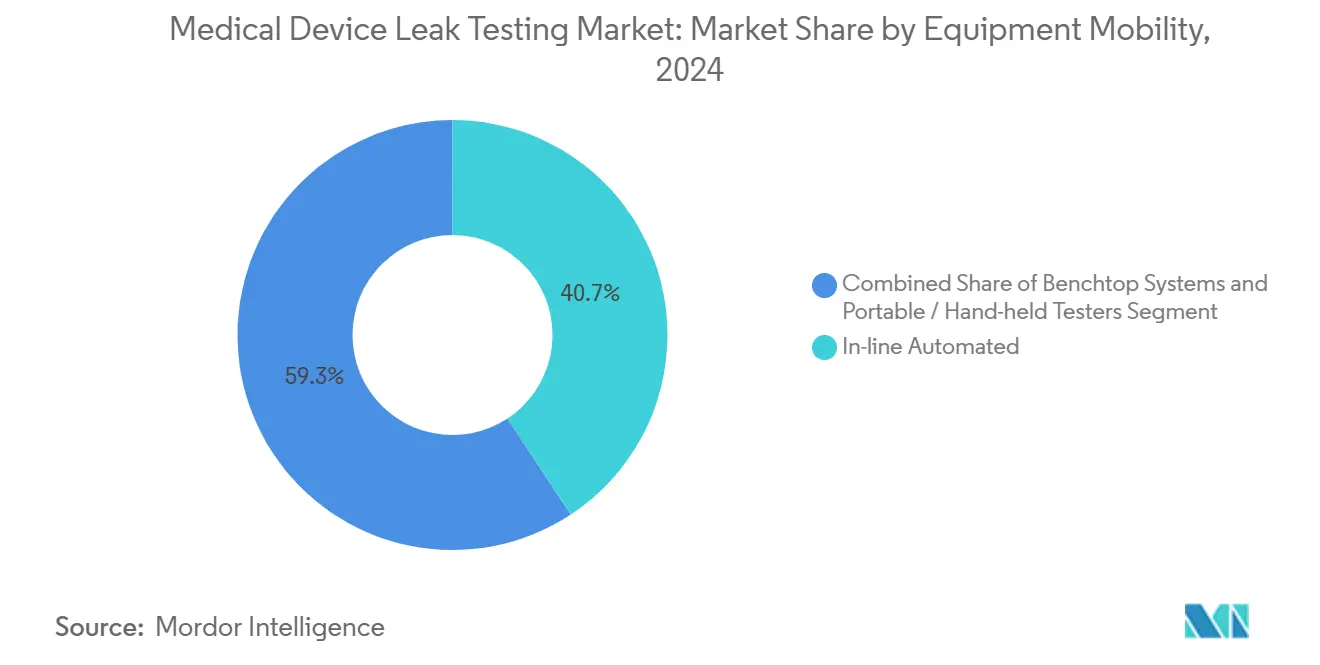

- Por mobilidade de equipamento, os sistemas automatizados em linha representaram 40,74% da participação do mercado de teste de vazamento de dispositivos médicos em 2024 e devem crescer a um CAGR de 15,27% até 2030.

- Por usuário final, os fabricantes de dispositivos médicos OEM dominaram com 61,57% de participação em 2024, enquanto as empresas de Teste, Inspeção e Certificação registrarão o CAGR mais rápido de 14,38% até 2030.

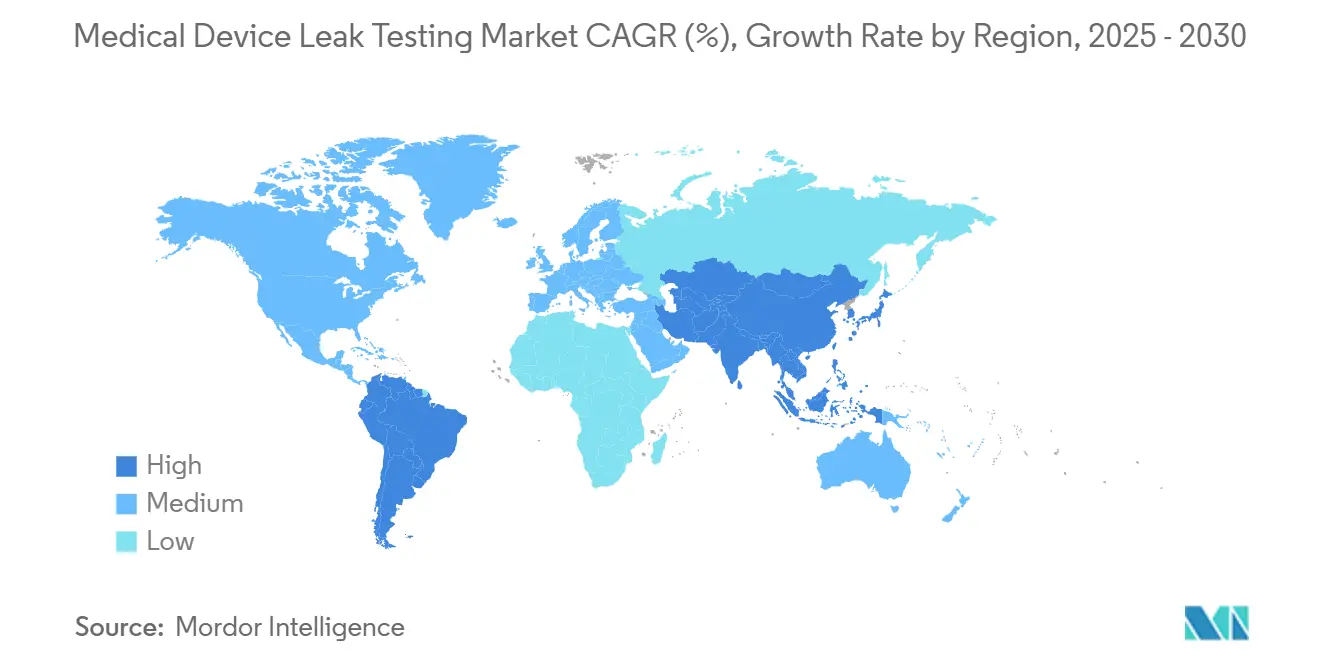

- Por geografia, a América do Norte deteve 44,38% da participação do mercado de teste de vazamento de dispositivos médicos em 2024; a Ásia-Pacífico está projetada para avançar a um CAGR de 13,58% até 2030.

Tendências e Perspectivas do Mercado Global de Teste de Vazamento de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança regulatória para CCIT determinístico | +2.8% | América do Norte e UE lideram; implantação global | Médio prazo (2 a 4 anos) |

| Maior escrutínio das normas ISO 11607 e ISO 10555 | +2.1% | Mercados regulatórios maduros | Longo prazo (≥ 4 anos) |

| Aumento na produção de dispositivos minimamente invasivos | +1.9% | Centros da Ásia-Pacífico, OEMs globais | Médio prazo (2 a 4 anos) |

| Análise preditiva de qualidade habilitada por IA/ML | +1.6% | América do Norte e UE como pioneiros; Ásia-Pacífico em recuperação | Longo prazo (≥ 4 anos) |

| Testadores de gás de formação compensam a escassez de hélio | +1.4% | Global, agudo em regiões com escassez de hélio | Curto prazo (≤ 2 anos) |

| Testadores automatizados em linha reduzem recalls | +1.3% | Plantas de alto volume na Ásia-Pacífico, México e Europa Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Regulatória para CCIT Determinístico sob a USP 1207

A insistência da USP 1207 na detecção de vazamentos quantitativa e não destrutiva obriga os fabricantes a abandonar os testes de ingressão de corante em favor do decaimento a vácuo e da espectrometria de massa de hélio. A tecnologia VeriPac da PTI identifica defeitos de 5 mícrons preservando a esterilidade, ilustrando por que os métodos determinísticos agora representam a melhor prática para produtos combinados parenterais e conjuntos de dispositivo-fármaco.[1]PTI Corporate Communications, "Vacuum Decay vs Dye Testing," PTI-Inspection Systems, pti-ccit.com Os adotantes obtêm dados numéricos de taxa de vazamento que suportam um controle estatístico de processo mais rigoroso, reduzem o risco de falsos negativos e satisfazem os auditores. A adoção inicial nos Estados Unidos e na Europa Ocidental define o ritmo, mas os OEMs multinacionais estão padronizando os mesmos protocolos em plantas na Ásia e na América Latina, impulsionando gastos de capital uniformes em sistemas conformes.

Maior Escrutínio Regulatório e Conformidade com as Normas ISO 11607 / ISO 10555

As emendas de 2023 à ISO 11607-1 enfatizam a gestão de riscos em sistemas de barreira estéril, enquanto as revisões da ISO 10555 endossam o teste não destrutivo de cateteres com correlação de pressão de ar e imersão em água. A unidade Sprint mD da Uson alinha-se a essas atualizações ao converter equivalências de taxa de vazamento ar-líquido em tempo real.[2]John Smith, "Understanding ISO 10555 Catheter Updates," Uson, uson.com Os reguladores globais exigem cada vez mais registros de dados gerados por máquinas, forçando os fornecedores a integrar conectividade Ethernet/IP e assinaturas eletrônicas. Como resultado, as especificações de aquisição agora exigem análises de múltiplos parâmetros, empurrando o mercado além das bancadas de canal único em direção a plataformas escaláveis e em rede que garantem a rastreabilidade em longas cadeias de suprimentos.

Aumento na Produção de Dispositivos Minimamente Invasivos (Cateteres, Stents)

As linhas de cateteres e stents de alto crescimento dependem de paredes ultrafinas, reforços trançados e geometrias de múltiplos lúmens que amplificam a dificuldade de detecção de vazamentos. O portfólio expandido de componentes de cateteres da TE Connectivity destaca essa complexidade e intensifica a necessidade de sensibilidade abaixo de um milibar. Os OEMs migram de testes de bolhas para sistemas de pressão diferencial capazes de discernir micro-vazamentos sem distorcer substratos delicados. Os engenheiros de produção preferem dispositivos programáveis que acomodam dimensões personalizadas de dispositivos, impulsionando a demanda por soluções flexíveis de fluxo de massa ou decaimento a vácuo que reduzem os tempos de ciclo, mas mantêm as tolerâncias da ISO 10555.

Análise Preditiva de Qualidade Habilitada por IA/ML em Teste de Vazamento

A plataforma Reliance da ETQ, combinada com o Acerta LinePulse, demonstra como os modelos de aprendizado de máquina agora analisam fluxos de sensores para prever desvios, destacar padrões anormais e recomendar manutenção preventiva. Nas células de teste de vazamento, os algoritmos sinalizam pressões residuais crescentes ou ruído de fundo de hélio antes que as falhas desencadeiem recalls. Os fabricantes obtêm menor descarte de peças de teste, redução da variação de Repetibilidade e Reprodutibilidade (R&R) de calibres e resposta acelerada a auditorias. O impulso de integração cresce mais rapidamente na América do Norte, mas as pressões de redução de custos garantem implantações análogas em plantas satélites europeias e asiáticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de sistemas de hélio e gás traçador | -1.8% | Regiões com fornecimento limitado de hélio | Curto prazo (≤ 2 anos) |

| Escassez de técnicos qualificados | -1.2% | Força de trabalho envelhecida na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Diversidade de materiais em dispositivos microfluídicos | -0.9% | Centros de alta tecnologia; fabricantes de microfluídicos | Longo prazo (≥ 4 anos) |

| Pressão de sustentabilidade sobre gases traçadores | -0.7% | UE e América do Norte como líderes ambientais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas de Hélio e Gás Traçador

Os picos de preço do hélio, desencadeados pela redução da Reserva Federal de Hélio dos EUA e pelos choques geopolíticos no fornecimento, inflacionam os custos do ciclo de teste para detecção de micro-vazamentos. Os equipamentos de recuperação da Cincinnati Test Systems recuperam até 95% do hélio consumido, aliviando o OPEX, mas adicionando pressão ao CAPEX. Empresas menores adiam atualizações ou migram para gás de formação, mas essa mudança exige revalidação do método e atualizações de submissão regulatória, estendendo prazos e orçamentos.

Escassez de Técnicos Qualificados para Métodos de Teste Complexos

As plataformas avançadas de espectrometria de massa de hélio e habilitadas por IA exigem competências multidisciplinares — física do vácuo, ciência de dados e documentação regulatória. As aposentadorias esgotam o conhecimento mais rapidamente do que os programas de treinamento conseguem repor. A Cincinnati Test Systems responde com aprendizado eletrônico modular e certificação no local, embora os períodos de adaptação ainda estendam os prazos dos projetos. A escassez de habilidades leva os OEMs a terceirizar serviços de Teste, Inspeção e Certificação, mas essa mudança introduz gargalos de agendamento durante as auditorias regulatórias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Teste: O Decaimento a Vácuo Ganha Impulso

O decaimento a vácuo e o decaimento de pressão juntos respondem pela maior fatia do tamanho do mercado de teste de vazamento de dispositivos médicos, com o decaimento de pressão liderando com 36,59% da receita em 2024. O decaimento a vácuo, no entanto, está preparado para o CAGR mais rápido de 14,64%, impulsionado por sua capacidade de detectar micro-defeitos menores em tempos de ciclo mais curtos, características que se alinham com os requisitos determinísticos da USP 1207.

Os fabricantes que migram para sistemas de vácuo citam menos artefatos de deriva de temperatura e maior repetibilidade, especialmente para bolsas de polímero seladas e bolsas de soro intravenoso. A espectrometria de massa de hélio mantém a dominância em aplicações ultracríticas, como dispositivos cardíacos implantáveis, mas seu custo de gás traçador limita uma penetração mais ampla. Os métodos de traçador de hidrogênio e de elevação de pressão diferencial atendem a configurações sensíveis ao preço ou de alto rendimento, onde os limites de detecção acima de 1 sccm permanecem aceitáveis, ilustrando a mistura heterogênea de soluções dentro do mercado de teste de vazamento de dispositivos médicos.

Por Componente: A Análise de Software Impulsiona a Inovação

Em 2024, o equipamento gerou 53,44% da participação do mercado de teste de vazamento de dispositivos médicos, à medida que os OEMs atualizaram bancadas, câmaras de vácuo e espectrômetros de massa. Software e análise, embora menor em valor absoluto, está crescendo a um CAGR de 15,99% até 2030, sustentado pela adoção da Indústria 4.0 e pela infusão de painéis de IA que traduzem dados brutos de taxa de vazamento em insights acionáveis.

As plataformas habilitadas para nuvem integram registros de teste de múltiplas linhas e geografias, alimentando modelos preditivos que antecipam desvios ou desgaste de calibres. Os serviços seguem arcos de crescimento semelhantes à medida que os OEMs terceirizam calibração, validação e treinamento. A demanda constante também persiste para consumíveis — orifícios de calibração, padrões de vazamento e cartuchos de gás traçador — que constituem um fluxo de receita de pós-venda resiliente que estabiliza as margens dos fornecedores dentro do setor de teste de vazamento de dispositivos médicos.

Por Aplicação/Tipo de Dispositivo: A Embalagem Emerge como Líder de Crescimento

Cateteres e cânulas capturaram 24,58% do tamanho do mercado de teste de vazamento de dispositivos médicos em 2024, um reflexo dos volumes brisk de procedimentos minimamente invasivos e das rigorosas expectativas da ISO 10555. Os sistemas de embalagem e fechamento de recipientes, no entanto, estão previstos para o CAGR mais acentuado de 15,77%, à medida que as combinações de dispositivo-fármaco e as bolsas de nutrição parenteral se tornam comuns.

Os órgãos reguladores agora examinam o desempenho da barreira estéril ao longo do ciclo de vida do produto, levando os fabricantes a adotar o decaimento a vácuo não destrutivo em vez da ingressão de corante. Implantáveis e bombas de administração de fármacos permanecem nichos importantes, mas o crescimento é limitado por taxas de produção mais baixas. Circuitos respiratórios, endoscópios e instrumentos cirúrgicos obtêm ganhos incrementais à medida que os hospitais exigem garantia rigorosa de reprocessamento para evitar infecções hospitalares, reforçando a amplitude dos casos de uso que impulsionam o mercado de teste de vazamento de dispositivos médicos.

Por Mobilidade de Equipamento: A Automação em Linha Domina o Crescimento

As plataformas automatizadas em linha controlaram 40,74% da participação do mercado de teste de vazamento de dispositivos médicos em 2024 e crescerão a um CAGR de 15,27%, impulsionadas pelos imperativos de rendimento e pelas expectativas de redução do tempo de takt. Esses sistemas se integram diretamente às esteiras de moldagem ou montagem, permitindo inspeção a 100% sem intervenção humana.[3]Uson, "Sprint mD Multi-Channel Leak Tester," Uson, uson.com

As unidades de bancada permanecem indispensáveis em ambientes de pesquisa e desenvolvimento ou de linha piloto, onde a flexibilidade supera a velocidade. Os testadores portáteis atendem à manutenção em campo de ventiladores ou máquinas de diálise, ilustrando o papel de nicho, mas essencial, da mobilidade. Ainda assim, à medida que as fábricas migram para conceitos de planta escura, os ativos em linha que canalizam dados de vazamento em tempo real para painéis de qualidade empresarial capturarão uma participação de carteira crescente no mercado de teste de vazamento de dispositivos médicos.

Por Usuário Final: Empresas de Teste, Inspeção e Certificação Capitalizam nas Tendências de Terceirização

Os fabricantes de dispositivos médicos OEM retiveram 61,57% do controle do mercado de teste de vazamento de dispositivos médicos em 2024, mas estão cada vez mais transferindo tarefas de verificação não essenciais para provedores de Teste, Inspeção e Certificação, um segmento que avança a um CAGR de 14,38%. Os avisos da FDA sobre relatórios fraudulentos de terceiros de certos laboratórios no exterior convenceram muitos fabricantes a construir estratégias híbridas que combinam laboratórios de auditoria internos com parceiros de Teste, Inspeção e Certificação verificados.

As Organizações de Fabricação Contratada atendem a clientes de médio porte que não dispõem de capital para baias de teste dedicadas, enquanto as instituições de pesquisa adotam bancadas avançadas para exploração de novos materiais. Hospitais e clínicas começam a implantar carrinhos de teste de vazamento no ponto de atendimento para endoscópios reutilizáveis e ventiladores, mas a maior parte da receita ainda flui por meio de ambientes industriais ligados ao lado da produção do mercado de teste de vazamento de dispositivos médicos.

Análise Geográfica

A América do Norte gerou a maior receita, detendo 44,38% da participação do mercado de teste de vazamento de dispositivos médicos em 2024. Os rigorosos requisitos da FDA e a rápida adoção de equipamentos de CCIT determinístico ancoram essa liderança regional. Os investimentos contínuos em recuperação de hélio e as retrofits de IA reforçam ainda mais o posicionamento premium da região, enquanto os comentários incisivos da FDA sobre a integridade de dados estrangeiros estimulam o reshoring da capacidade laboratorial. O Canadá aproveita a proximidade e os acordos de reconhecimento mútuo, enquanto o México combina custos de mão de obra competitivos com a crescente demanda por automação em linha.

A Ásia-Pacífico está se expandindo mais rapidamente a um CAGR de 13,58% até 2030, à medida que a China, a Índia e o Sudeste Asiático ampliam as plantas de cateteres, stents e conjuntos de infusão. A harmonização regulatória por meio de variantes da Diretiva de Dispositivos Médicos da ASEAN e das Regras de Dispositivos Médicos da Índia alimenta a confiança, incentivando o investimento em equipamentos de decaimento de pressão e análise de software conforme modelos globais. As empresas japonesas e sul-coreanas adotam a recuperação de hélio mais cedo, e o histórico em eletrônica de Taiwan se alinha com os painéis de qualidade habilitados por IA, elevando coletivamente a sofisticação regional.

A Europa mantém um crescimento constante, impulsionado pela legislação de sustentabilidade que catalisa a adoção de recuperação de hélio e a experimentação com gás de formação. A base de engenharia da Alemanha domina as câmaras de vácuo de alta precisão, o Reino Unido fornece consultoria regulatória e as empresas nórdicas injetam o ethos da economia circular nas aquisições. As novas diretivas da UE sobre gases fluorados estimulam a pesquisa e o desenvolvimento de alternativas traçadoras ambientalmente benignas, orientando as compras em direção a plataformas que registram métricas de carbono juntamente com as taxas de vazamento. Coletivamente, esses desenvolvimentos continentais consolidam o papel da Europa como referência em sustentabilidade no mercado de teste de vazamento de dispositivos médicos.

Cenário Competitivo

O ambiente competitivo permanece moderadamente fragmentado, deixando amplo espaço para inovadores de médio porte. ATEQ, Cincinnati Test Systems e Uson lideram em tecnologias baseadas em pressão, enquanto INFICON e Pfeiffer Vacuum dominam a espectrometria de massa de hélio. PTI e WILCO se destacam no decaimento a vácuo para embalagens farmacêuticas, e empresas emergentes de software conquistam nichos em análise de IA.

Os mapas estratégicos revelam fornecedores agrupando painéis em nuvem e pacotes de treinamento para combater a comoditização de hardware. A Cincinnati Test Systems comercializa complementos de recuperação de hélio que oferecem retorno em 2 anos, enquanto a ATEQ promove bancadas de gás de formação que contornam os voláteis preços do hélio. A atividade de aquisições se intensifica: no final de 2024, a INFICON adquiriu uma startup europeia de sensores para reforçar a sensibilidade algorítmica, e a PTI fez parceria com uma empresa de análise de dados para acelerar simulações de gêmeo digital.

As oportunidades de espaço em branco se concentram em invólucros de sensores vestíveis, implantes de polímeros biodegradáveis e microfluídicos impressos em 3D — segmentos que necessitam de dispositivos de teste de vazamento sob medida. Os fornecedores que correm para incorporar mecanismos de aprendizado de máquina se posicionam para margens diferenciadas, enquanto os rivais mais lentos correm o risco de ser relegados ao status de commodity. No geral, o equilíbrio do mercado favorece empresas ágeis que combinam hardware determinístico com software de qualidade preditiva, consolidando contratos de longo prazo em todo o setor de teste de vazamento de dispositivos médicos.

Líderes do Setor de Teste de Vazamento de Dispositivos Médicos

ATEQ

Cincinnati Test Systems

Uson

InterTech Development Company

Cosmo Instruments

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Qaelon Medical e RevMedica anunciaram uma parceria de dados não exclusiva para melhorar o desempenho de grampeadores e os resultados cirúrgicos em procedimentos gastrointestinais.

- Outubro de 2024: ETQ lançou o conjunto de Análise Preditiva de Qualidade Reliance, integrando análise de IA com o Acerta LinePulse para prevenção de defeitos em tempo real.

- Julho de 2024: Uson divulgou orientações sobre conformidade com a ISO 10555, detalhando métodos de teste de vazamento de cateteres por pressão de ar e imersão em água.

Escopo do Relatório Global do Mercado de Teste de Vazamento de Dispositivos Médicos

| Decaimento de Pressão |

| Decaimento a Vácuo |

| Fluxo de Massa |

| Hélio / Espectrometria de Massa |

| Bolha / Imersão |

| Outros (traçador H₂, elevação de pressão diferencial) |

| Equipamento |

| Software e Análise |

| Serviços (Calibração, Validação, Teste, Inspeção e Certificação) |

| Consumíveis e Acessórios |

| Cateteres e Cânulas |

| Dispositivos Implantáveis (Marca-passos, Stents) |

| Sistemas de Administração de Fármacos e Infusão |

| Circuitos Respiratórios e de Ventiladores |

| Endoscópios e Instrumentos Reutilizáveis |

| Sistemas de Embalagem e Fechamento de Recipientes |

| Conjuntos de Diálise e Soro Intravenoso |

| Instrumentos e Ferramentas Cirúrgicas |

| Sistemas de Bancada |

| Testadores Portáteis / Manuais |

| Sistemas Automatizados em Linha |

| Fabricantes de Dispositivos Médicos OEM |

| Organizações de Fabricação Contratada |

| Empresas de Teste, Inspeção e Certificação |

| Hospitais e Laboratórios Clínicos |

| Instituições de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Método de Teste | Decaimento de Pressão | |

| Decaimento a Vácuo | ||

| Fluxo de Massa | ||

| Hélio / Espectrometria de Massa | ||

| Bolha / Imersão | ||

| Outros (traçador H₂, elevação de pressão diferencial) | ||

| Por Componente | Equipamento | |

| Software e Análise | ||

| Serviços (Calibração, Validação, Teste, Inspeção e Certificação) | ||

| Consumíveis e Acessórios | ||

| Por Aplicação / Tipo de Dispositivo | Cateteres e Cânulas | |

| Dispositivos Implantáveis (Marca-passos, Stents) | ||

| Sistemas de Administração de Fármacos e Infusão | ||

| Circuitos Respiratórios e de Ventiladores | ||

| Endoscópios e Instrumentos Reutilizáveis | ||

| Sistemas de Embalagem e Fechamento de Recipientes | ||

| Conjuntos de Diálise e Soro Intravenoso | ||

| Instrumentos e Ferramentas Cirúrgicas | ||

| Por Mobilidade de Equipamento | Sistemas de Bancada | |

| Testadores Portáteis / Manuais | ||

| Sistemas Automatizados em Linha | ||

| Por Usuário Final | Fabricantes de Dispositivos Médicos OEM | |

| Organizações de Fabricação Contratada | ||

| Empresas de Teste, Inspeção e Certificação | ||

| Hospitais e Laboratórios Clínicos | ||

| Instituições de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de teste de vazamento de dispositivos médicos em 2025 e qual crescimento anual é esperado até 2030?

O valor atual é de USD 578,43 milhões e está projetado para crescer a um CAGR de 11,41%, atingindo USD 992,68 milhões até 2030.

Qual tecnologia de teste de vazamento está ganhando mais impulso entre os fabricantes?

Os sistemas de decaimento a vácuo estão se expandindo mais rapidamente com um CAGR de 14,64%, pois oferecem maior sensibilidade e tempos de ciclo mais curtos, ao mesmo tempo em que atendem às diretrizes de CCIT determinístico.

Por que os métodos de teste baseados em hélio estão enfrentando resistência dos fabricantes de dispositivos?

A escassez global de hélio elevou os custos operacionais; as empresas estão migrando para misturas de gás de formação de hidrogênio-nitrogênio ou instalando unidades de recuperação de hélio que podem recuperar até 95% do gás traçador.

O que impulsiona a Ásia-Pacífico a ser a região de crescimento mais rápido em teste de vazamento?

Os acelerados investimentos em fabricação de dispositivos, a harmonização regulatória e a necessidade de verificação interna após os avisos de integridade de dados no exterior estão elevando a demanda regional em um CAGR de 13,58%.

Como a IA melhora as operações de teste de vazamento no chão de fábrica?

Os painéis de aprendizado de máquina usam fluxos de sensores ao vivo para detectar desvios, prever necessidades de manutenção e reduzir rejeições falsas, prevenindo assim recalls e reduzindo as taxas de descarte.

Qual grupo de usuários finais está se expandindo mais rapidamente na adoção de soluções de teste de vazamento?

As empresas de Teste, Inspeção e Certificação estão crescendo a um CAGR de 14,38%, à medida que os OEMs terceirizam a verificação especializada para gerenciar a complexidade regulatória e se concentrar na produção principal.

Página atualizada pela última vez em: