Tamanho e Participação do Mercado de Testes Domiciliares para Úlcera Péptica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 317.76 Milhões de dólares |

| Tamanho do Mercado (2030) | 438.03 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Domiciliares para Úlcera Péptica por Mordor Intelligence

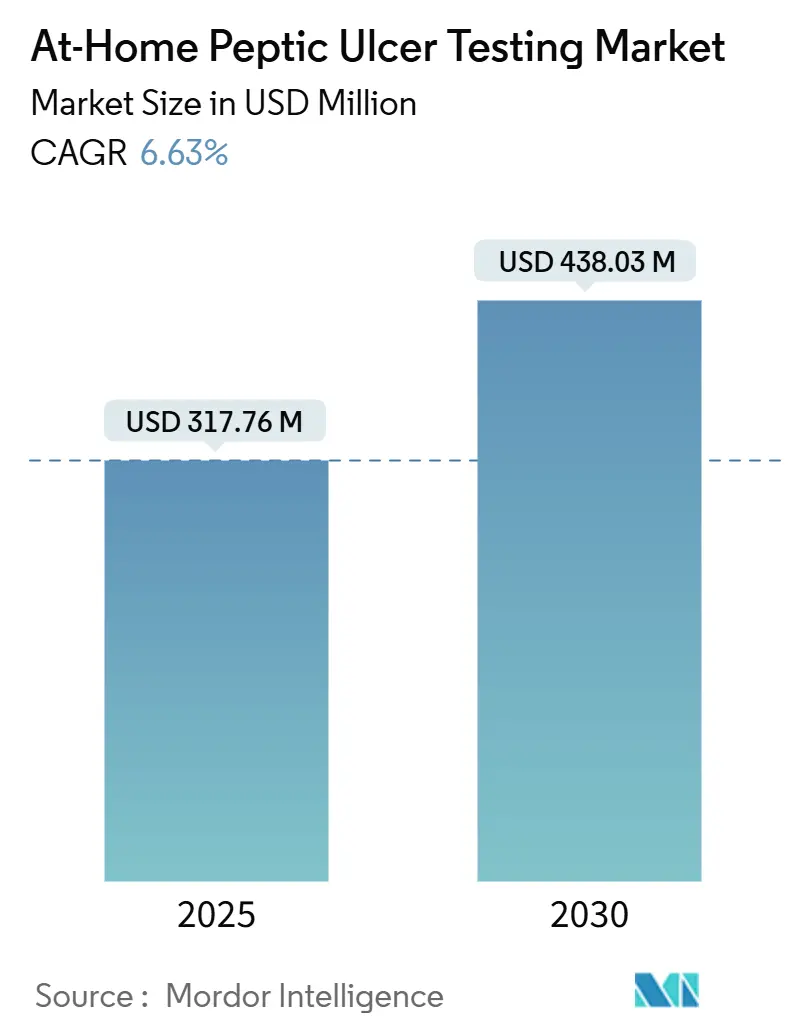

O tamanho do Mercado de Testes Domiciliares para Úlcera Péptica é estimado em USD 317,76 milhões em 2025 e deve alcançar USD 438,03 milhões até 2030, a um CAGR de 6,63% durante o período de previsão (2025-2030).

A demanda se acelera à medida que os pagadores substituem a endoscopia invasiva pela detecção domiciliar de Helicobacter pylori, os reguladores intensificam as exigências de evidências para kits de uso leigo e as populações envelhecidas na Ásia e na Europa sustentam taxas de prevalência que superam 50% entre indivíduos com 60 anos ou mais [1]Organização Mundial da Saúde, "Prevalência de Helicobacter pylori e Risco de Câncer Gástrico,". A legitimidade da categoria também aumenta após a Administração de Alimentos e Medicamentos dos Estados Unidos ter excluído os dispositivos de coleta domiciliar da discricionariedade de fiscalização em sua regra de testes desenvolvidos em laboratório de maio de 2024, obrigando os fabricantes a cumprir os padrões completos de dispositivos médicos, mas conferindo aos compradores institucionais confiança na qualidade dos produtos [2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Regra Final sobre Testes Desenvolvidos em Laboratório," . Enquanto isso, plataformas diretas ao consumidor agrupam kits de diagnóstico com prescrições de telessaúde, convertendo um resultado positivo em terapia em poucas horas e impulsionando a preferência de canal entre consumidores que valorizam a conveniência em detrimento das consultas clínicas. Por fim, as farmácias de varejo atualizam as clínicas de bem-estar para realizar testes no ponto de atendimento, posicionando-se como portais de tratamento para dispepsia e sintomas leves de úlcera e captando fluxos de encaminhamento que antes eram direcionados aos laboratórios hospitalares.

Principais Conclusões do Relatório

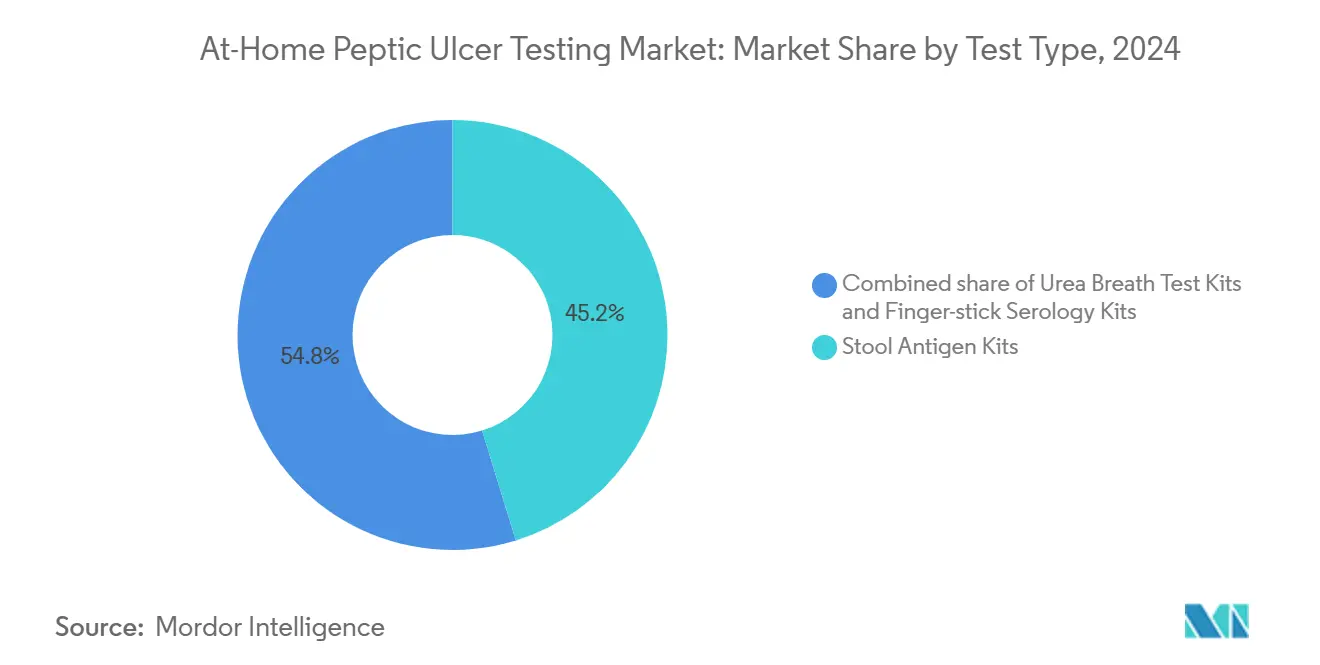

- Por tipo de teste, os kits de antígeno fecal capturaram 45,23% da participação do mercado de testes domiciliares para úlcera péptica em 2024, enquanto a sorologia por punção digital tem previsão de expansão a um CAGR de 12,34% até 2030.

- Por canal de distribuição, os modelos diretos ao consumidor online detinham 55,1% da participação do tamanho do mercado de testes domiciliares para úlcera péptica em 2024, enquanto as farmácias de varejo avançam a um CAGR de 13,8% entre 2025 e 2030.

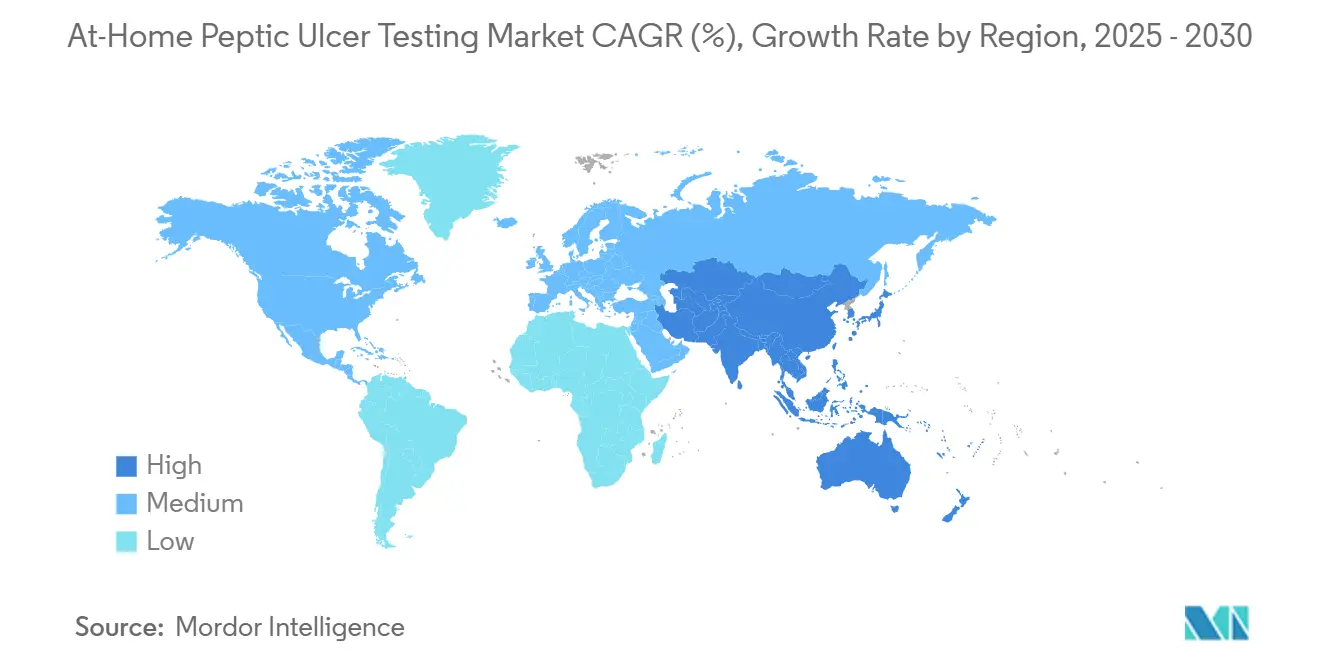

- Por geografia, a América do Norte liderou com 37,22% de participação na receita em 2024; a Ásia-Pacífico tem projeção de registrar o CAGR regional mais rápido, de 9,67%, até 2030.

Tendências e Perspectivas do Mercado Global de Testes Domiciliares para Úlcera Péptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração da endoscopia invasiva para diagnósticos domiciliares não invasivos | +1.8% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Crescimento das plataformas de testes laboratoriais diretos ao consumidor | +1.5% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Aumento da prevalência de H. pylori em populações envelhecidas | +1.2% | Ásia-Pacífico, Europa Oriental, América Latina | Longo prazo (≥ 4 anos) |

| Programas de teste e tratamento em farmácias de varejo | +1.0% | Estados Unidos, Reino Unido, Austrália | Médio prazo (2-4 anos) |

| Analisadores de respiração quantitativos habilitados por IA | +0.9% | Estados Unidos, Alemanha, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração da Endoscopia Invasiva para Diagnósticos Domiciliares Não Invasivos

A endoscopia apresenta um risco de perfuração que varia de 0,03% a 0,1%, e as complicações relacionadas à sedação se agravam em pacientes idosos, levando as sociedades de gastroenterologia a recomendar testes não invasivos de primeira linha para dispepsia não complicada. Um estudo de 2025 dos Institutos Nacionais de Saúde confirmou que os kits de antígeno fecal administrados por leigos atingem os limites de precisão clínica, satisfazem as expectativas de conforto dos pacientes e reduzem materialmente a pressão sobre o fluxo hospitalar. Os pagadores reforçam esse movimento porque um teste domiciliar de USD 16 mais uma consulta de telessaúde de USD 15 custa aproximadamente um décimo de um episódio de endoscopia ambulatorial. Os desequilíbrios entre oferta e demanda intensificam essa preferência: a Índia mantém apenas 0,5 gastroenterologistas por 100.000 habitantes, em comparação com 4,6 por 100.000 nos Estados Unidos, convertendo os diagnósticos domiciliares de uma solução de conveniência em uma ferramenta de expansão de capacidade. O cenário regulatório subjacente se consolidou quando a orientação da FDA de março de 2024 exigiu a validação por usuários leigos, uma medida que aumentou os custos de desenvolvimento, mas entregou o rigor de produto que os clínicos esperam.

Crescimento das Plataformas de Testes Laboratoriais Diretos ao Consumidor

Os operadores diretos ao consumidor contornam o controle de acesso tradicional enviando kits de coleta diretamente aos pacientes e, em seguida, entregando os resultados por meio de portais seguros que acionam prescrições de telessaúde. Esse modelo dominou com 55,1% de participação na distribuição em 2024, apoiado por políticas que permitem testes iniciados pelo laboratório sem prescrição prévia em 37 jurisdições dos Estados Unidos. A Kihealth integrou um ensaio de antígeno fecal de H. pylori em um pacote de bem-estar por assinatura de USD 99 em agosto de 2024, demonstrando como pontos de contato recorrentes podem monetizar o entusiasmo com a saúde intestinal além dos testes únicos. A logística continua sendo o calcanhar de Aquiles: as amostras fecais perdem a estabilidade do antígeno após 48 horas em temperatura ambiente, e as plataformas que investem pouco no transporte em cadeia fria apresentam taxas de falsos negativos acima de 10%, atraindo o escrutínio da Administração de Alimentos e Medicamentos. As defesas competitivas, portanto, dependem de garantias de prazo de entrega e profundidade da rede médica, e não de tecnologia de ensaio proprietária.

Aumento da Prevalência de H. pylori em Populações Envelhecidas

A prevalência global de H. pylori atinge 44%, subindo acima de 50% entre adultos com mais de 60 anos na Ásia, na América Latina e em partes da Europa Oriental. O Japão subsidia a terapia de erradicação independentemente dos sintomas para mitigar o crescente risco de câncer gástrico em uma população em que 29% têm mais de 65 anos. A China registrou um aumento de 18% nas hospitalizações por doença ulcerosa péptica entre idosos (70+) entre 2019 e 2024, atribuindo o aumento à polifarmácia e à infecção bacteriana persistente. Os testes domiciliares contornam as barreiras de mobilidade e de acesso a cuidados especializados que afetam particularmente os idosos em áreas rurais, permitindo que os cuidadores gerenciem o processo diagnóstico com supervisão clínica mínima. A macrodemografia amplifica ainda mais a demanda: as Nações Unidas projetam que a coorte de 60 anos ou mais dobrará para 2,1 bilhões de pessoas até 2050, com o crescimento mais acentuado ocorrendo em regiões que já enfrentam alta soroprevalência.

Programas de Teste e Tratamento em Farmácias de Varejo com Kits de H. pylori

As farmácias de varejo incorporam cada vez mais diagnósticos gastrointestinais ao lado de vacinação e monitoramento de doenças crônicas. A Boots UK validou o modelo ao lançar testes de micronutrientes por punção digital em março de 2024, criando modelos operacionais para a adição de sorologia rápida de H. pylori. Nos Estados Unidos, a Walgreens e a CVS estendem os fluxos de trabalho de teste e tratamento da era pandêmica ao gerenciamento de úlcera péptica por meio de acordos de prática colaborativa que agora abrangem 23 estados. Os farmacêuticos seguem algoritmos de protocolo: revisam resultados positivos, orientam sobre regimes de antibióticos e dispensam a terapia tripla no ato. A economia se alinha porque as farmácias geram margem tanto no kit quanto na prescrição, enquanto as seguradoras evitam episódios custosos de atendimento de emergência por úlceras hemorrágicas. A fricção persiste onde o status de venda livre ainda não está disponível; as farmácias precisam se conectar a redes médicas para preencher a lacuna da prescrição, retardando a implantação em jurisdições mais restritivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precisão variável da sorologia domiciliar versus testes de infecção ativa | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Exigências rigorosas de evidências da FDA/CE para rotulagem de uso domiciliar | -0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Aumentos de custos impulsionados por tarifas para reagentes de isótopos e imunoensaios | -0.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Resistência de clínicos à automedicação e ao uso indevido de antibióticos | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Precisão Variável da Sorologia Domiciliar versus Testes de Infecção Ativa

A sorologia detecta anticorpos IgG que podem persistir muito tempo após a erradicação, limitando sua utilidade para a confirmação do tratamento. Uma revisão Cochrane de 2024 estimou a sensibilidade da sorologia entre 76% e 96%, com a especificidade caindo para tão baixo quanto 79% entre pacientes recentemente expostos a antibióticos. Os clínicos, portanto, confiam nos formatos de antígeno fecal ou de teste respiratório de ureia para verificação pós-terapia, restringindo a participação da sorologia na América do Norte, onde os testes de acompanhamento representam até 40% do volume diagnóstico. Os kits de marcador duplo que combinam anticorpos e antígeno mostram potencial, mas enfrentam vias regulatórias complexas, pois a Administração de Alimentos e Medicamentos exige validação clínica para cada analito separadamente. Os falsos positivos impulsionam o uso desnecessário de antibióticos, enquanto os falsos negativos adiam o manejo da úlcera, expondo os fabricantes a responsabilidade civil e danos à reputação.

Exigências Rigorosas de Evidências da FDA/CE para Rotulagem de Uso Domiciliar

A regra de testes desenvolvidos em laboratório da FDA de maio de 2024 removeu a discricionariedade de fiscalização para qualquer dispositivo destinado à coleta domiciliar de amostras ou ao uso domiciliar, obrigando as empresas a apresentar dossiês 510(k) ou de novo que incluam estudos com usuários leigos com mais de 200 participantes em diversos níveis de alfabetização. O Regulamento Europeu de Dispositivos Médicos 2017/745 impõe requisitos paralelos e vigilância rigorosa pós-comercialização em todo o continente. O impacto orçamentário é agudo para pequenos inovadores; a Abingdon Health, por exemplo, reportou receita de GBP 6,1 milhões (USD 7,7 milhões) em 2024, mas um único ensaio de usabilidade fundamental pode custar entre USD 0,5 e 1 milhão. Essa barreira de evidências prepara o mercado para consolidação, à medida que empresas com recursos limitados buscam parcerias ou saída.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Dominância do Antígeno Fecal Encontra o Rápido Crescimento da Sorologia

Os kits de antígeno fecal responderam por 45,23% da participação do mercado de testes domiciliares para úlcera péptica em 2024, impulsionados por sua capacidade de detectar infecção ativa e cumprir as diretrizes do Colégio Americano de Gastroenterologia, que considera o formato equivalente aos testes respiratórios de ureia para confirmação de erradicação. A aprovação da FDA em 2024 da Biomerica para seu teste ELISA de antígeno fecal HP Detect validou a logística escalável de coleta domiciliar, pois os espécimes são enviados a laboratórios certificados pelo CLIA em condições ambientes para processamento por imunoensaio enzimático.

A sorologia por punção digital, embora menor em receita absoluta, deve avançar a um CAGR de 12,34% até 2030. Os cassetes de fluxo lateral de ouro coloidal fornecem resultados em menos de 10 minutos, têm preço de varejo abaixo de USD 10 e se encaixam nos fluxos de trabalho das farmácias de varejo que enfatizam a velocidade em detrimento da precisão do monitoramento pós-tratamento. Os testes respiratórios de ureia ficam entre esses dois polos: a precisão supera 95%, mas a dependência de ureia marcada com isótopos eleva os custos de reagentes em USD 15-25 e requer materiais especializados para envio de amostras. A volatilidade tarifária amplifica o ônus dos custos, especialmente para produtores menores sem contratos de longo prazo para isótopos. O mandato de validação por usuários leigos da FDA inclina ainda mais a vantagem competitiva para os kits de antígeno fecal, que separam a coleta da análise laboratorial e, assim, evitam algumas armadilhas de usabilidade inerentes aos analisadores de respiração no local.

Por Canal de Distribuição: Farmácias de Varejo Superam o Crescimento Online

Os canais diretos ao consumidor online controlavam 55,1% do tamanho do mercado de testes domiciliares para úlcera péptica em 2024, beneficiando-se do desejo dos consumidores por privacidade e das ofertas de pacotes que combinam diagnósticos de H. pylori com sequenciamento do microbioma e acompanhamento contínuo de telessaúde. Plataformas como a 1health oferecem alcance nacional e estruturas de receita por assinatura, integrando resultados em prontuários eletrônicos que acionam a revisão médica.

As farmácias de varejo, no entanto, têm previsão de crescer a um CAGR de 13,8% até 2030, à medida que as redes incorporam diagnósticos no ponto de atendimento às clínicas de bem-estar existentes e aproveitam os acordos de prática colaborativa que permitem a prescrição liderada por farmacêuticos em 23 estados dos Estados Unidos. A vantagem das lojas físicas reside na imediatidade: um consumidor pode realizar o teste e receber antibióticos em uma única visita, um serviço que as operações de correspondência diretas ao consumidor não conseguem igualar. Os híbridos de telessaúde ficam entre o direto ao consumidor e o varejo, combinando kits enviados pelo correio com consultas virtuais para satisfazer as jurisdições que ainda exigem envolvimento médico. Os encargos do Regulamento Geral de Proteção de Dados distorcem a concorrência europeia em favor das farmácias, que já mantêm fluxos de trabalho seguros de consentimento do paciente.

Análise Geográfica

A América do Norte detinha 37,22% da participação na receita em 2024, à medida que as seguradoras dos Estados Unidos reembolsavam testes não invasivos sob mandatos de cuidados preventivos e os kits com isenção do CLIA proliferavam nos ambientes de varejo. A aplicação da regra final de testes desenvolvidos em laboratório da FDA aumentará os custos de conformidade, mas também aumentará a confiança institucional, encorajando os sistemas hospitalares a integrar diagnósticos domiciliares em programas de saúde populacional. O Canadá e o México oferecem potencial incremental; o Ministério da Saúde do México relata prevalência de H. pylori acima de 60% em cidadãos com mais de 50 anos, estimulando a demanda por testes domiciliares em regiões onde as clínicas especializadas ainda são escassas.

A Ásia-Pacífico tem projeção de registrar um CAGR de 9,67% até 2030, sustentada pelo mercado de diagnósticos da Índia, que cresce de USD 13 bilhões em 2023 para USD 25 bilhões até 2028. Empresas como a MyDiagnostics oferecem kits de antígeno fecal a INR 2.500 (USD 30) com coleta em domicílio, subcotando os laboratórios hospitalares e conquistando usuários da classe média urbana. A China complementa a demanda financiando a expansão da atenção primária em cidades de segundo e terceiro nível, onde a capacidade de endoscopia historicamente fica aquém da prevalência de úlceras [3]Comissão Nacional de Saúde da China, "Tendências de Hospitalização por Úlcera Péptica. Os ciclos regulatórios variam: a Austrália aceita dados clínicos estrangeiros, enquanto a China estipula ensaios domésticos, prolongando os prazos de lançamento em até dois anos.

A Europa contribui com o restante, ancorada pela Alemanha e pelo Reino Unido, onde os pilotos do Serviço Nacional de Saúde combinam testes respiratórios domiciliares com rastreadores digitais de sintomas, reduzindo as listas de espera em gastroenterologia em 28% nas implantações iniciais. A demanda no Oriente Médio se concentra nos estados do Golfo, que abrigam grandes comunidades de expatriados do Sul da Ásia com alta soroprevalência e onde os sistemas de saúde privados pagam preços premium por diagnósticos rápidos. O potencial de crescimento da América do Sul reside no Brasil e na Argentina, onde as seguradoras reembolsam testes não invasivos para gerenciar os atrasos em endoscopia.

Cenário Competitivo

A concorrência é moderada, dividida entre as modalidades de respiração, fecal e sorologia, cada uma com requisitos distintos de cadeia de suprimentos. A LabCorp e a Quest Diagnostics aproveitam as redes de coleta domiciliar existentes para agrupar painéis de H. pylori com perfis lipídicos e tireoidianos, garantindo contratos com pagadores que os players menores não conseguem facilmente igualar. Empresas especializadas como Biomerica, Omed Health e Abingdon Health buscam aprovações regulatórias para desbloquear novos canais; a aprovação da FDA da Biomerica para o HP Detect ELISA e sua aprovação nos Emirados Árabes Unidos em abril de 2025 para o Fortel Ulcer Test ilustram uma estratégia de mercado duplo visando laboratórios dos Estados Unidos e ambientes de ponto de atendimento no Oriente Médio.

A divergência estratégica depende da integração vertical versus especialização em componentes. A parceria da Kihealth com a Genova Diagnostics exemplifica a rota integrada, controlando a logística de coleta, o processamento laboratorial e a prescrição de telessaúde. A Abingdon Health adota um modelo de componentes, fornecendo cassetes de fluxo lateral para marcas de farmácias e clientes de fabricação contratada na América do Norte. As oportunidades de espaço em branco se concentram na tele-gastroenterologia, onde analisadores de respiração aprimorados por IA alimentam métricas em tempo real para médicos remotos, e na espectroscopia sem isótopos que reduz drasticamente os custos por teste. As maiores exigências de validação da Administração de Alimentos e Medicamentos aceleram a consolidação, à medida que startups com capital insuficiente lutam para financiar ensaios fundamentais e vigilância pós-comercialização.

Líderes do Setor de Testes Domiciliares para Úlcera Péptica

PRIMA Lab SA

Biomerica, Inc.

Owlstone Medical Limited

Biometrix Corporation

LabCorp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Omed Health estreou os Planos de Saúde OMED na Grã-Bretanha, integrando seu analisador de respiração com marcação CE a um aplicativo para smartphone e a uma via clínica; o dispositivo registrou mais de 90% de concordância com os testes laboratoriais de hidrogênio-metano.

- Agosto de 2025: A Biomerica, Inc. obteve aprovação dos Emirados Árabes Unidos para o Fortel Ulcer Test, ampliando sua presença nos mercados do Oriente Médio com altas populações de expatriados do Sul da Ásia.

- Agosto de 2024: A Kihealth e a Genova Diagnostics firmaram parceria para oferecer testes avançados de saúde intestinal diretamente aos consumidores por meio de farmácias de varejo, tornando esses diagnósticos inovadores mais acessíveis.

Escopo do Relatório Global do Mercado de Testes Domiciliares para Úlcera Péptica

De acordo com o escopo do relatório, o kit de teste domiciliar para úlcera péptica é utilizado para detectar H. pylori. Existem vários testes disponíveis para detectar H. pylori, incluindo testes de antígeno fecal, testes de anticorpos no sangue e testes respiratórios de ureia. Os testes domiciliares são úteis para triagem inicial e acompanhamento do tratamento.

O mercado de testes domiciliares para úlcera péptica é segmentado por tipo de teste, canal de distribuição e geografia. Por tipo de teste, o mercado é segmentado em kits de teste respiratório de ureia, kits domiciliares de antígeno fecal e kits de sorologia por punção digital. Por canal de distribuição, a segmentação inclui vendas diretas ao consumidor online, farmácias de varejo e parcerias com telessaúde. Geograficamente, o mercado é analisado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Kits de Teste Respiratório de Ureia |

| Kits Domiciliares de Antígeno Fecal |

| Kits de Sorologia por Punção Digital |

| Direto ao Consumidor Online |

| Farmácias de Varejo |

| Parcerias com Telessaúde |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | Kits de Teste Respiratório de Ureia | |

| Kits Domiciliares de Antígeno Fecal | ||

| Kits de Sorologia por Punção Digital | ||

| Por Canal de Distribuição | Direto ao Consumidor Online | |

| Farmácias de Varejo | ||

| Parcerias com Telessaúde | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de testes domiciliares para úlcera péptica em 2025?

O mercado está em USD 317,76 milhões em 2025.

Qual CAGR é previsto até 2030?

Espera-se que a receita cresça a um CAGR de 6,63%.

Qual formato de teste detém a maior participação atualmente?

Os kits de antígeno fecal lideram com uma participação de 45,23%.

Qual canal de vendas está crescendo mais rapidamente?

As farmácias de varejo têm projeção de expansão a um CAGR de 13,8% até 2030.

Página atualizada pela última vez em: