Tamanho e Participação do Mercado de Testadores de Dureza de Comprimidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

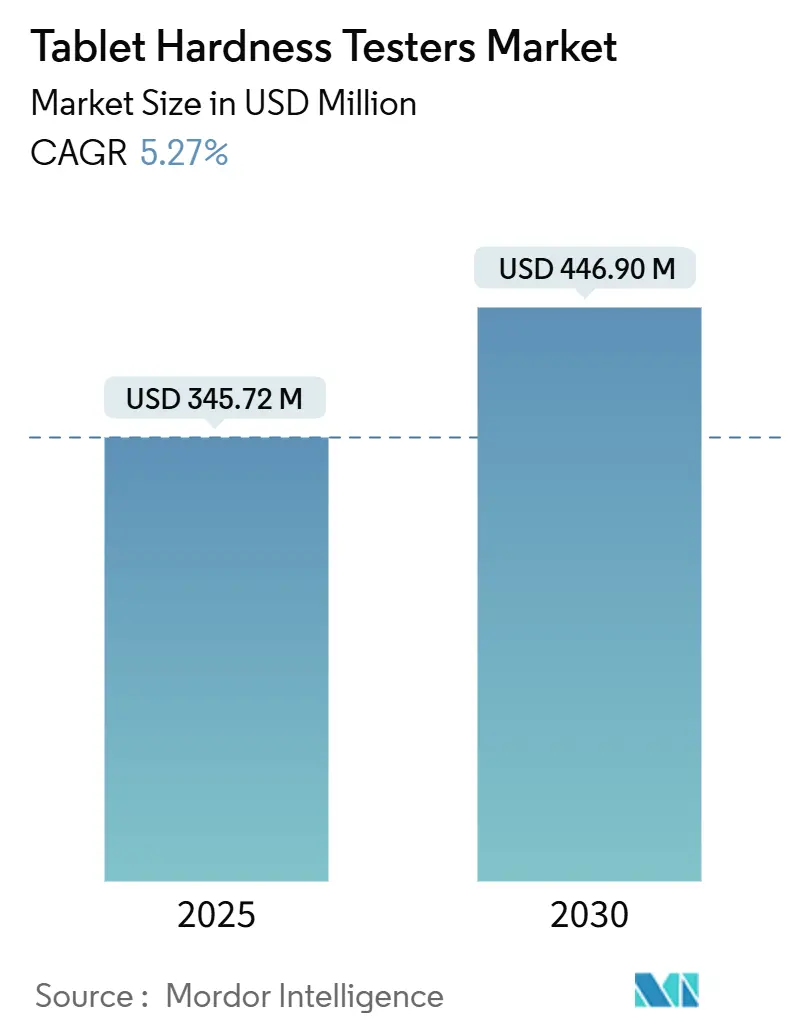

| Tamanho do Mercado (2025) | 345.72 Milhões de dólares |

| Tamanho do Mercado (2030) | 446.90 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testadores de Dureza de Comprimidos por Mordor Intelligence

O tamanho do mercado de testadores de dureza de comprimidos está em USD 345,72 milhões em 2025 e tem previsão de atingir USD 446,90 milhões até 2030, avançando a um CAGR de 5,27% ao longo do período. O crescimento sustentado reflete a ênfase dos fabricantes farmacêuticos em parâmetros de controle de qualidade confiáveis e reprodutíveis que sustentam a integridade dos comprimidos e os perfis regulamentados de liberação de fármacos.[1]FARMACOPEIA DOS ESTADOS UNIDOS, "Densidade a Granel de Pós," USP.orgLinhas de inspeção automatizadas, o endurecimento das normas farmacopeicas globais e a adoção mais ampla da fabricação contínua ampliam coletivamente a base instalada de equipamentos do mercado de testadores de dureza de comprimidos tanto em centros de produção maduros quanto emergentes. A expansão manufatureira da Ásia-Pacífico, a adoção antecipada de ferramentas digitais de conformidade na América do Norte e a aplicação dos capítulos atualizados da Farmacopeia Europeia na Europa criam um cenário de demanda equilibrado. Tecnologias baseadas em célula de carga, gestores de dados conectados à nuvem e integração multiparâmetros moldam agora a diferenciação competitiva à medida que as empresas buscam alinhar o design dos instrumentos com as expectativas em evolução de integridade de dados da 21 CFR Parte 11.

Principais Conclusões do Relatório

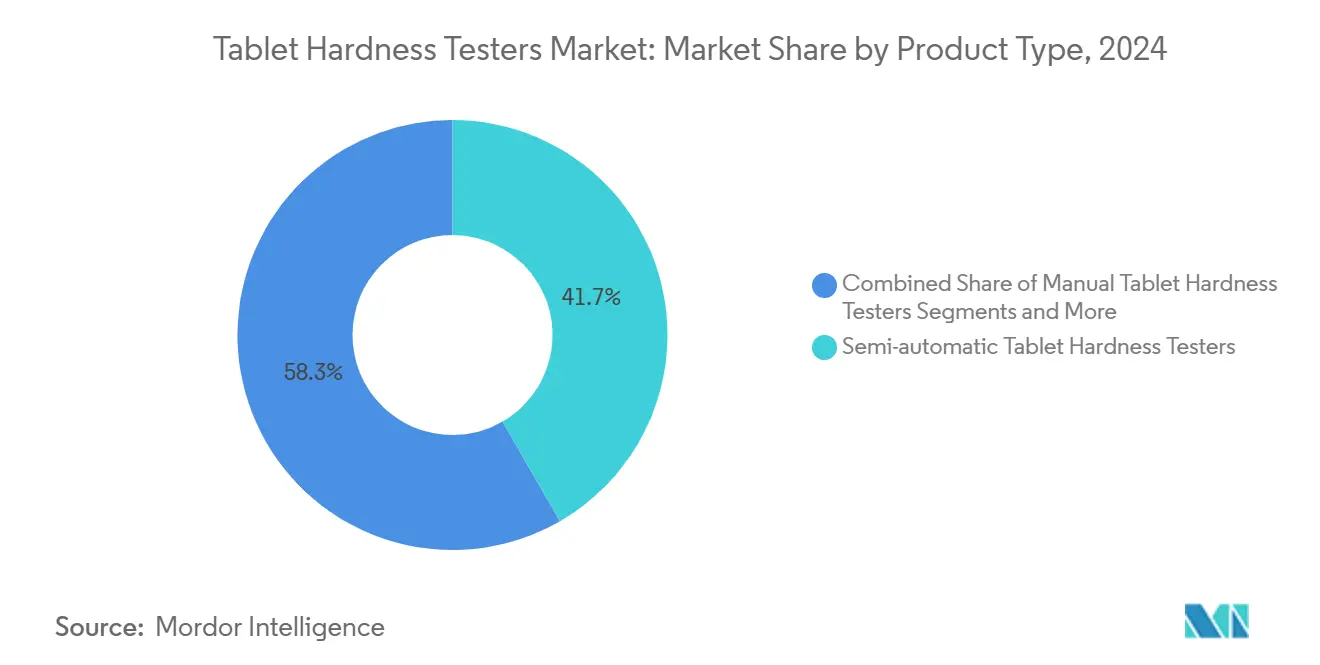

- Por tipo de produto, os testadores semiautomáticos detinham 41,66% da participação do mercado de testadores de dureza de comprimidos em 2024, enquanto os sistemas totalmente automáticos registram um CAGR de 9,77% até 2030.

- Por princípio de medição, os instrumentos de célula de carga lideraram com 46,52% de participação do mercado de testadores de dureza de comprimidos em 2024 e permanecem os de crescimento mais rápido, com um CAGR de 8,37%.

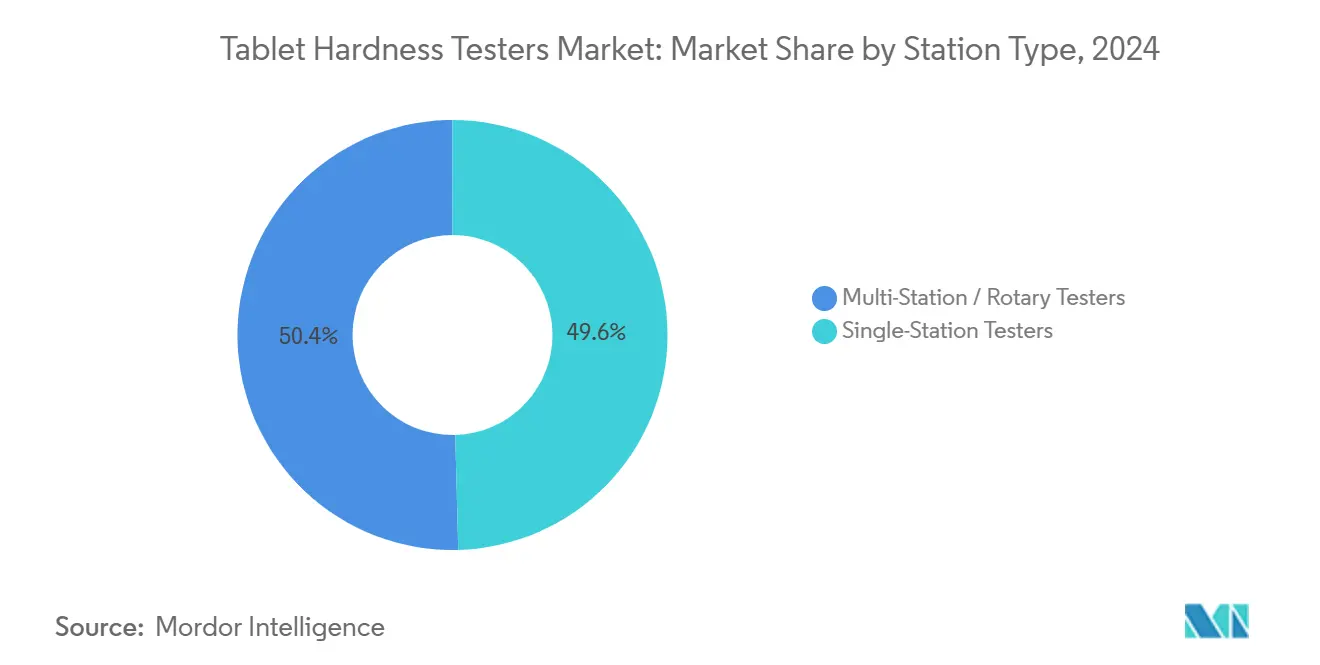

- Por configuração de estação, os modelos de estação única representaram 49,58% do tamanho do mercado de testadores de dureza de comprimidos em 2024; as unidades multiestação têm projeção de expansão a um CAGR de 9,12% até 2030.

- Por usuário final, os fabricantes farmacêuticos contribuíram com 61,23% da receita em 2024, enquanto as CMOs representam o segmento de maior crescimento, com um CAGR de 8,33%.

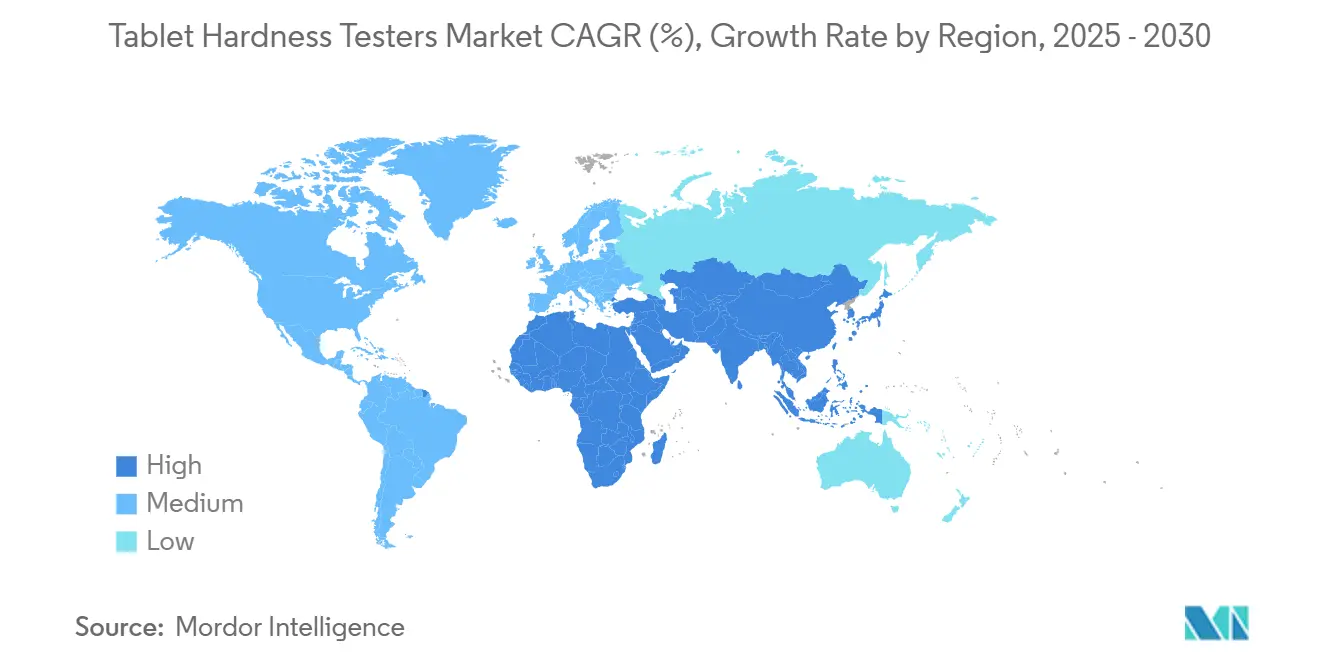

- Por geografia, a Ásia-Pacífico comandou 34,27% da receita em 2024 e está projetada para crescer a um CAGR de 7,46% até 2030.

Tendências e Perspectivas do Mercado Global de Testadores de Dureza de Comprimidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações farmacopeicas rigorosas que exigem testes de dureza de rotina | +1.2% | América do Norte, UE, expansão global | Médio prazo (2-4 anos) |

| Crescimento dos volumes globais de produção de comprimidos | +0.8% | Núcleo Ásia-Pacífico, extensão MEA | Longo prazo (≥ 4 anos) |

| Mudança em direção ao controle de qualidade automatizado na fabricação farmacêutica | +0.6% | América do Norte e UE na vanguarda, adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por testadores integrados multiparâmetros | +0.4% | Adoção premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção da fabricação contínua exigindo monitoramento de dureza em linha | +0.3% | Plantas regulamentadas na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Necessidade de formulações resistentes a adulteração e abuso com maior precisão de dureza | +0.2% | Segmento de opioides resistentes a abuso nos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Farmacopeicas Rigorosas que Exigem Testes de Dureza de Rotina

A harmonização global dos capítulos de testes — como as atualizações da USP 1217 em vigor a partir de agosto de 2025 e o Suplemento 11.7 da Farmacopeia Europeia em vigor desde abril de 2025 — continua a restringir os limites de aceitação e os requisitos de documentação para leituras de dureza de comprimidos.[2]FARMACOPEIA DOS ESTADOS UNIDOS, "Fórum Farmacopeico: 5 Coisas que Você Deve Saber," USP.org As plantas norte-americanas e europeias já incorporaram funcionalidades automatizadas de transmissão e arquivamento para satisfazer as trilhas de auditoria da 21 CFR Parte 11, impulsionando retrofits de equipamentos na Ásia-Pacífico, pois os lotes exportados devem atender a critérios de liberação idênticos. A intensidade das inspeções de campo da FDA e a penalidade financeira do não cumprimento reforçam o argumento de negócio para hardware em conformidade que minimiza a variabilidade do operador e assegura fluxos de trabalho de calibração validados. Os fabricantes que adotam testadores certificados reduzem o risco de auditoria, aceleram o tempo de comercialização e diminuem os custos de reteste. Este ciclo de substituição orientado por normas sustenta a demanda mesmo em instalações de outra forma maduras.

Crescimento dos Volumes Globais de Produção de Comprimidos

A crescente prevalência de doenças crônicas e as políticas de genéricos apoiadas pelo governo continuam a elevar a produção unitária, especialmente na Índia e na China, onde novas linhas de grande volume elevam os benchmarks de produção diária para além de 200.000 comprimidos por turno de prensa. Cada prensa rotativa adicional desencadeia compras proporcionais de testadores de precisão, criando um efeito multiplicador direto no mercado de testadores de dureza de comprimidos. Os menores custos de mão de obra e as zonas de BPF expandidas no Sudeste Asiático amplificam ainda mais a implantação de equipamentos, enquanto as crescentes instalações de nutracêuticos na região adotam instrumentação de grau farmacêutico para atrair contratos de exportação. A ligação entre tamanhos de lote maiores e mandatos de amostragem estatística garante uma demanda de base estável independentemente dos ciclos macroeconômicos.

Mudança em Direção ao Controle de Qualidade Automatizado na Fabricação Farmacêutica

As iniciativas da Indústria 4.0 priorizam controles de malha fechada que combinam sensores em linha com sistemas de execução de manufatura. Os testadores de dureza de comprimidos totalmente automáticos equipados com células de carga e braços robóticos agora transmitem cada resultado diretamente para repositórios em nuvem, reduzindo erros de transcrição manual e habilitando análises de manutenção preditiva. O retorno sobre o investimento é reforçado pela redução das horas de operador e pela aprovação mais rápida de liberação de lotes. Os primeiros adotantes na América do Norte relatam reduções de dois dígitos nas investigações de desvios, impulsionando investimentos similares na Europa e, cada vez mais, na Ásia-Pacífico. Os fornecedores que se diferenciam por meio de protocolos de comunicação abertos e certificação de cibersegurança ganham vantagem à medida que as equipes de TI exigem validação de sistema sem interrupções.

Demanda Crescente por Testadores Integrados Multiparâmetros

As unidades de qualidade buscam estações de trabalho compactas que forneçam dureza, espessura, diâmetro e peso em um único ciclo automatizado. Os módulos integrados reduzem o manuseio de amostras, melhoram a correlação entre parâmetros e encurtam os tempos de resposta laboratorial — características especialmente valorizadas em linhas de fabricação contínua de alta velocidade. As plataformas multiparâmetros de preço premium superam assim as médias gerais do mercado, auxiliadas pelo incentivo regulatório para mapear dados de Planejamento de Experimentos (DoE) em múltiplos atributos críticos de qualidade. Os fornecedores que oferecem kits de retrofit para testadores legados capturam clientes com restrições orçamentárias que buscam atualizações incrementais, e não totais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de capital de testadores totalmente automáticos para pequenos fabricantes | -0.7% | Ásia-Pacífico e MEA sensíveis a custos | Curto prazo (≤ 2 anos) |

| Disponibilidade de métodos alternativos de teste não destrutivo | -0.5% | Laboratórios intensivos em P&D nos EUA e UE | Longo prazo (≥ 4 anos) |

| Desafios de conformidade com a integridade de dados da 21 CFR Parte 11 em mercados emergentes | -0.4% | Ásia-Pacífico, América Latina | Médio prazo (2-4 anos) |

| Inconsistências de calibração entre marcas que afetam a reprodutibilidade | -0.3% | Operações globais multissítio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Testadores Totalmente Automáticos para Pequenos Fabricantes

Preços de tabela superiores a USD 100.000 para modelos robóticos de seis estações dissuadem produtores menores de genéricos que operam com margens reduzidas, especialmente em mercados onde os períodos de retorno excedem três anos. Essas empresas frequentemente optam por unidades semiautomáticas que satisfazem a amostragem básica de BPF usando uma única célula de carga com posicionamento manual de comprimidos. Opções de financiamento e programas de leasing de fornecedores podem compensar o impacto do preço, mas restrições de crédito e taxas de câmbio voláteis adiam atualizações generalizadas em países de menor renda. Como resultado, o crescimento do segmento premium, embora robusto, permanece concentrado nas multinacionais de topo, em vez de na base mais ampla de PMEs.

Disponibilidade de Métodos Alternativos de Teste Não Destrutivo

A espectroscopia no infravermelho próximo (NIRS) e as ferramentas de emissão acústica oferecem proxies de resistência em tempo real e não invasivos, preservando comprimidos de alta potência valiosos para venda enquanto alcançam 100% de cobertura de inspeção. Os primeiros adotantes em linhas de oncologia especializada agora compensam parte de sua frequência de testes destrutivos com mapeamentos de NIRS em linha. Embora as diretrizes regulatórias ainda exijam confirmação destrutiva em intervalos definidos, a substituição incremental limita o crescimento geral da demanda por testadores em instalações avançadas. A longo prazo, uma validação mais ampla de substitutos não destrutivos de dureza poderia corroer os ciclos de substituição de testadores físicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Automação Impulsiona o Crescimento Premium

Os instrumentos semiautomáticos entregaram 41,66% de participação do mercado de testadores de dureza de comprimidos em 2024, confirmando seu apelo para formuladores de médio porte que equilibram produção com limites de gastos. O segmento totalmente automático, embora menor, está se expandindo a um CAGR de 9,77% à medida que as 10 principais empresas farmacêuticas apostam em robótica de ponta a ponta para reduzir os tempos de ciclo e fortalecer a prontidão para auditorias. Os testadores manuais agora ocupam um nicho em bancadas de P&D onde estudos de prova de comprimido único precedem o scale-up. Enquanto isso, a demanda por equipamentos multiparâmetros — combinando dureza, peso, diâmetro e espessura — se intensifica à medida que as plantas buscam laboratórios enxutos e historiadores de dados unificados.

A onda de automação se alinha com os roteiros mais amplos da Indústria 4.0. Os pilotos de gêmeo digital ilustram como os feeds de dureza em tempo real podem informar os ajustes de folga do rolo de prensa, reduzindo as taxas de rejeição em linhas contínuas em até 30%. Os fornecedores que promovem painéis de manutenção preditiva testemunham menor rotatividade de contratos de serviço, sinalizando a preferência do cliente por ecossistemas ricos em análises. Embora intensivos em capital, os testadores automáticos desbloqueiam eficiências de pessoal que ressoam em regiões que enfrentam escassez de mão de obra qualificada, sustentando sua trajetória de crescimento acima da média.

Por Princípio de Medição: Dominância da Tecnologia de Célula de Carga

As máquinas de célula de carga controlaram 46,52% da receita de 2024, superando os designs de extensômetro que ainda populam plantas piloto mais antigas. A precisão de ±0,5 N, a estabilidade de temperatura e a histerese mínima sustentam sua perspectiva de CAGR de 8,37% até 2030. Os dispositivos de extensômetro persistem onde o orçamento supera as necessidades de alta resolução, mas mesmo os compradores focados em custo migram cada vez mais à medida que estudos comparativos favorecem a repetibilidade da célula de carga.

A mudança tecnológica decorre da insistência regulatória em faixas de aceitação mais rígidas e certificados de calibração rastreáveis. A adoção de eletrônica de condicionamento digital reduz o ruído e estende os intervalos de manutenção, aprimorando os argumentos de custo total de propriedade. Os fornecedores que integram pesos de referência habilitados para Bluetooth simplificam as rotinas de verificação diária, mais um benefício para laboratórios enxutos que buscam minimizar o tempo de inatividade.

Por Tipo de Estação: Os Sistemas Multiestação Ganham Impulso

Os testadores de estação única ainda dominaram em 2024 com 49,58% de participação, valorizados pela modularidade e facilidade de validação. No entanto, as bancadas multiestação e rotativas estão avançando a um CAGR de 9,12% à medida que as megaplantas padronizam a amostragem de alta capacidade para corresponder a prensas que produzem mais de 250.000 comprimidos por hora. Os testes paralelos encurtam os prazos de liberação de lotes, um fator competitivo decisivo em lançamentos de genéricos concorridos, onde a vantagem de ser o primeiro a chegar ao mercado garante prêmios de preço.

A inovação se concentra em carregadores automáticos de carrossel que eliminam erros de transferência manual enquanto mantêm a área de ocupação compacta. A integração com módulos de leitura de código de barras melhora a rastreabilidade, uma característica bem-vinda pelos auditores. Os obstáculos de custo de capital permanecem, mas os modelos de leasing e as plataformas de análise de pagamento por uso reduzem as barreiras de entrada para fabricantes contratados regionais.

Por Usuário Final: O Segmento de CMO Acelera

Os originadores farmacêuticos retiveram 61,23% dos gastos globais em 2024, refletindo sua responsabilidade pela qualidade da dose final. As organizações de fabricação contratada, no entanto, são os compradores de crescimento mais rápido, entregando um CAGR de 8,33% até 2030, porque os proprietários de marcas terceirizam cada vez mais a produção de comprimidos para se concentrar nos pipelines de descoberta. O setor de CDMO da Índia, impulsionado por mudanças geopolíticas na cadeia de suprimentos, acelera a aquisição de equipamentos para satisfazer as auditorias de conformidade de multinacionais.

As plantas de nutracêuticos — antes satisfeitas com verificações básicas de dureza — agora imitam os padrões farmacêuticos à medida que os mercados de exportação restringem as regulamentações de suplementos. Os laboratórios de pesquisa completam a demanda por estudos de comprimido único de alta precisão, favorecendo software flexível que suporta protocolos de Planejamento de Experimentos.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de testadores de dureza de comprimidos com 34,27% da receita em 2024 e registra o CAGR mais rápido de 7,46% até 2030. O aumento da produção de genéricos na Índia e a modernização contínua das fábricas chinesas encabeçam os catalisadores de crescimento, enquanto os sítios contratados do Sudeste Asiático surgem como alternativas competitivas em custo. Os incentivos governamentais que subsidiam bens de capital de BPF ampliam o poder de compra, e o lançamento planejado da fábrica de instrumentos analíticos da Shimadzu em Karnataka em 2027 consolida ainda mais a resiliência do fornecimento regional.

A América do Norte, embora madura, permanece na vanguarda tecnológica, impulsionada pelo escrutínio da FDA e pela adoção antecipada de equipamentos totalmente automáticos e em conformidade com a integridade de dados. Iniciativas recentes de relocalização, juntamente com restrições a certas parcerias de biotecnologia no exterior, canalizam novo capex para plantas domésticas que exigem testadores de dureza avançados com registros de auditoria ciberseguros. A Europa mantém uma participação sólida graças a inovadores estabelecidos na Alemanha e na Suíça. As iminentes revisões da Farmacopeia Europeia estimulam atualizações laboratoriais, e as preferências de eficiência energética direcionam as compras para sistemas de acionamento de baixa potência.[3]DIRETORIA EUROPEIA PARA A QUALIDADE DOS MEDICAMENTOS, "Implementação da Ph. Eur. 11.7," Edqm.eu

O Oriente Médio & África e a América do Sul atualmente ficam atrás, mas exibem crescimento unitário de dois dígitos a partir de uma base pequena. O impulso governamental para a fabricação local de medicamentos e os projetos de capacitação financiados por doadores auxiliam aumentos graduais nas aquisições. Os fornecedores multinacionais que fazem parceria com distribuidores locais para fornecer serviços de calibração pós-venda conquistam os primeiros contratos, fomentando a fidelidade à marca a longo prazo.

Cenário Competitivo

O mercado de testadores de dureza de comprimidos é moderadamente fragmentado. Os incumbentes principais — Sotax AG, Erweka GmbH e Shimadzu Corporation — defendem sua participação por meio de atualizações contínuas de produtos. O segmento de medição analítica da Shimadzu registrou vendas líquidas recordes de JPY 539.047 milhões no exercício fiscal de 2025, sublinhando a forte adoção de sua série de células de carga. Os concorrentes europeus aproveitam reputações de longa data em robustez mecânica e pacotes abrangentes de documentação IQ/OQ que atraem os auditores de BPF.

As iniciativas estratégicas giram em torno da integração de módulos de inteligência artificial capazes de alertas de análise de tendências, além de monitoramento de calibração baseado em assinatura que gera receita recorrente. Os grandes fabricantes de instrumentos com sede nos EUA ampliam seu alcance por meio de aquisições complementares de CDMOs especializados, combinando hardware com consultoria de análise de processos. Os concorrentes asiáticos menores competem no preço, visando nichos semiautomáticos. No geral, os cinco principais fornecedores comandam coletivamente uma participação de receita estimada de 45%, deixando espaço para novos entrantes ágeis com propostas de valor diferenciadas em mercados finais de nicho, como produtos farmacêuticos veterinários ou nutracêuticos mastigáveis.

Líderes do Setor de Testadores de Dureza de Comprimidos

Sotax AG

Erweka GmbH

Charles Ischi AG

Kraemer Elektronik GmbH

Pharma Test Apparatebau AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ERWEKA apresentou o testador de dureza de comprimidos PTB 330 redesenhado, com tela sensível ao toque colorida de 7 polegadas e eletrônica aprimorada, previsto para lançamento no terceiro trimestre de 2025.

- Novembro de 2024: A ERWEKA introduziu o testador manual portátil PTB-M100, em conformidade com a USP (1217) e a EP (2.9.8) e capaz de medir até 500 N.

Escopo do Relatório Global do Mercado de Testadores de Dureza de Comprimidos

| Testadores de Dureza de Comprimidos Manuais |

| Testadores de Dureza de Comprimidos Semiautomáticos |

| Testadores de Dureza de Comprimidos Totalmente Automáticos |

| Testadores Integrados Multiparâmetros |

| Baseado em Extensômetro |

| Baseado em Célula de Carga |

| Outros |

| Testadores de Estação Única |

| Testadores Multiestação / Rotativos |

| Fabricantes Farmacêuticos |

| Organizações de Fabricação Contratada (CMOs) |

| Empresas de Nutracêuticos |

| Laboratórios de Pesquisa e Acadêmicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Testadores de Dureza de Comprimidos Manuais | |

| Testadores de Dureza de Comprimidos Semiautomáticos | ||

| Testadores de Dureza de Comprimidos Totalmente Automáticos | ||

| Testadores Integrados Multiparâmetros | ||

| Por Princípio de Medição | Baseado em Extensômetro | |

| Baseado em Célula de Carga | ||

| Outros | ||

| Por Tipo de Estação | Testadores de Estação Única | |

| Testadores Multiestação / Rotativos | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Organizações de Fabricação Contratada (CMOs) | ||

| Empresas de Nutracêuticos | ||

| Laboratórios de Pesquisa e Acadêmicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de testadores de dureza de comprimidos até 2030?

O mercado tem previsão de atingir USD 446,90 milhões até 2030.

Qual região está crescendo mais rapidamente no mercado de testadores de dureza de comprimidos?

A Ásia-Pacífico lidera o crescimento com um CAGR de 7,46%, impulsionado pela expansão da produção farmacêutica.

Por que os testadores baseados em célula de carga são preferidos?

Eles oferecem precisão, repetibilidade e integração digital mais fácil superiores em comparação com as alternativas de extensômetro.

Como a automação influencia as decisões de compra?

Os testadores totalmente automáticos reduzem a mão de obra do operador, aceleram a liberação de lotes e fornecem trilhas de dados prontas para a 21 CFR Parte 11.

Qual segmento de usuário final está se expandindo na taxa mais alta?

As organizações de fabricação contratada registram a adoção mais rápida, crescendo a um CAGR de 8,33% até 2030.

Página atualizada pela última vez em: