Tamanho e Participação do Mercado de Impressão Líquida Rápida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

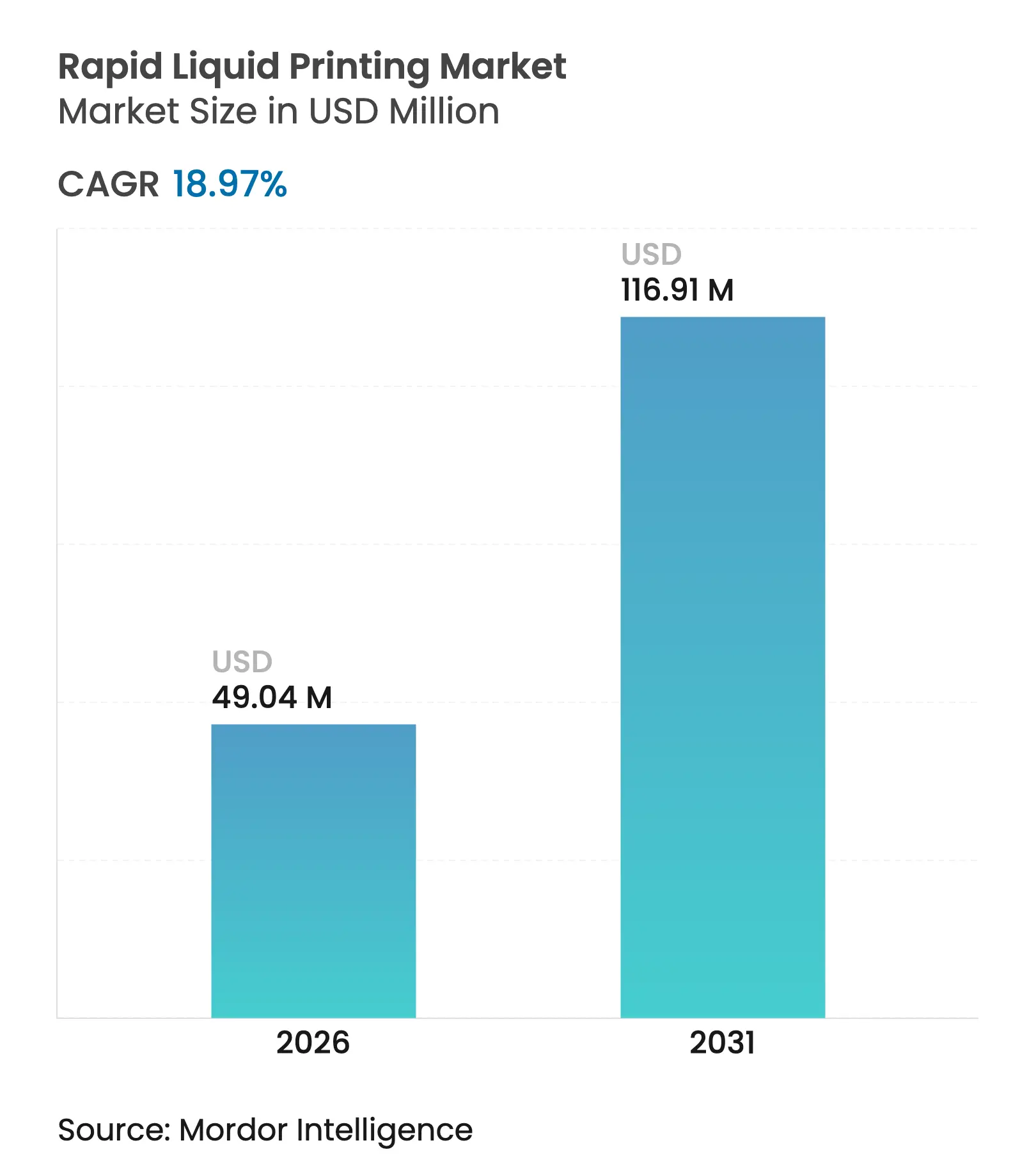

| Tamanho do Mercado (2026) | 49.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 116.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

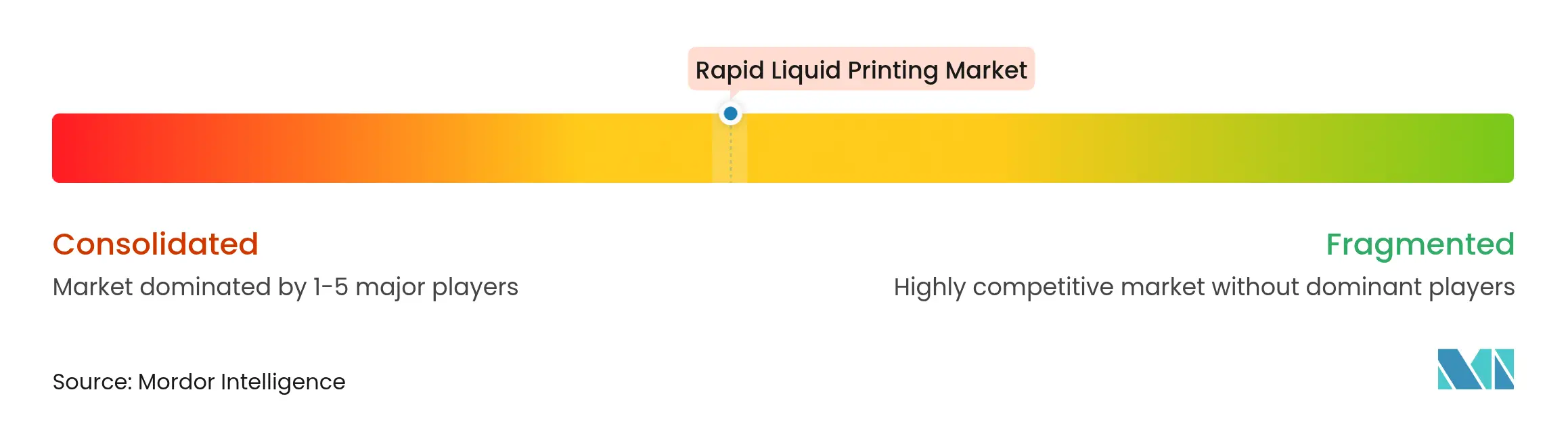

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Líquida Rápida por Mordor Intelligence

O tamanho do mercado de impressão líquida rápida em 2026 é estimado em USD 49,04 milhões, crescendo a partir do valor de 2025 de USD 41,22 milhões, com projeções para 2031 indicando USD 116,91 milhões, crescendo a um CAGR de 18,97% no período de 2026 a 2031. A tecnologia imprime objetos dentro de um gel termorreversível, contornando a restrição camada por camada e permitindo canais complexos, ressaltos e peças em escala métrica em uma única passagem ininterrupta. A adoção inicial nos setores automotivo e de saúde ilustra como os ciclos ultrarrápidos e a liberdade geométrica comprimem tanto o desenvolvimento de produtos quanto os prazos de produção. As impressoras permanecem o principal motor de receita à medida que os fabricantes de equipamentos originais adaptam linhas para painéis internos de curta série e dispositivos cirúrgicos, enquanto o software orientado por inteligência artificial emerge como o habilitador crítico para controle de qualidade, rendimento e eficiência do fluxo de gel. A paleta em expansão de silicones industriais, elastômeros e metais líquidos move a tecnologia além da prototipagem em direção a componentes duráveis de uso final que rivalizam com equivalentes moldados por injeção. O financiamento de capital de risco, liderado por grandes montadoras e empresas aeroespaciais de grande porte, reforça a confiança de que a impressão líquida rápida desbloqueará a personalização em massa lucrativa em setores de alto valor.

Principais Conclusões do Relatório

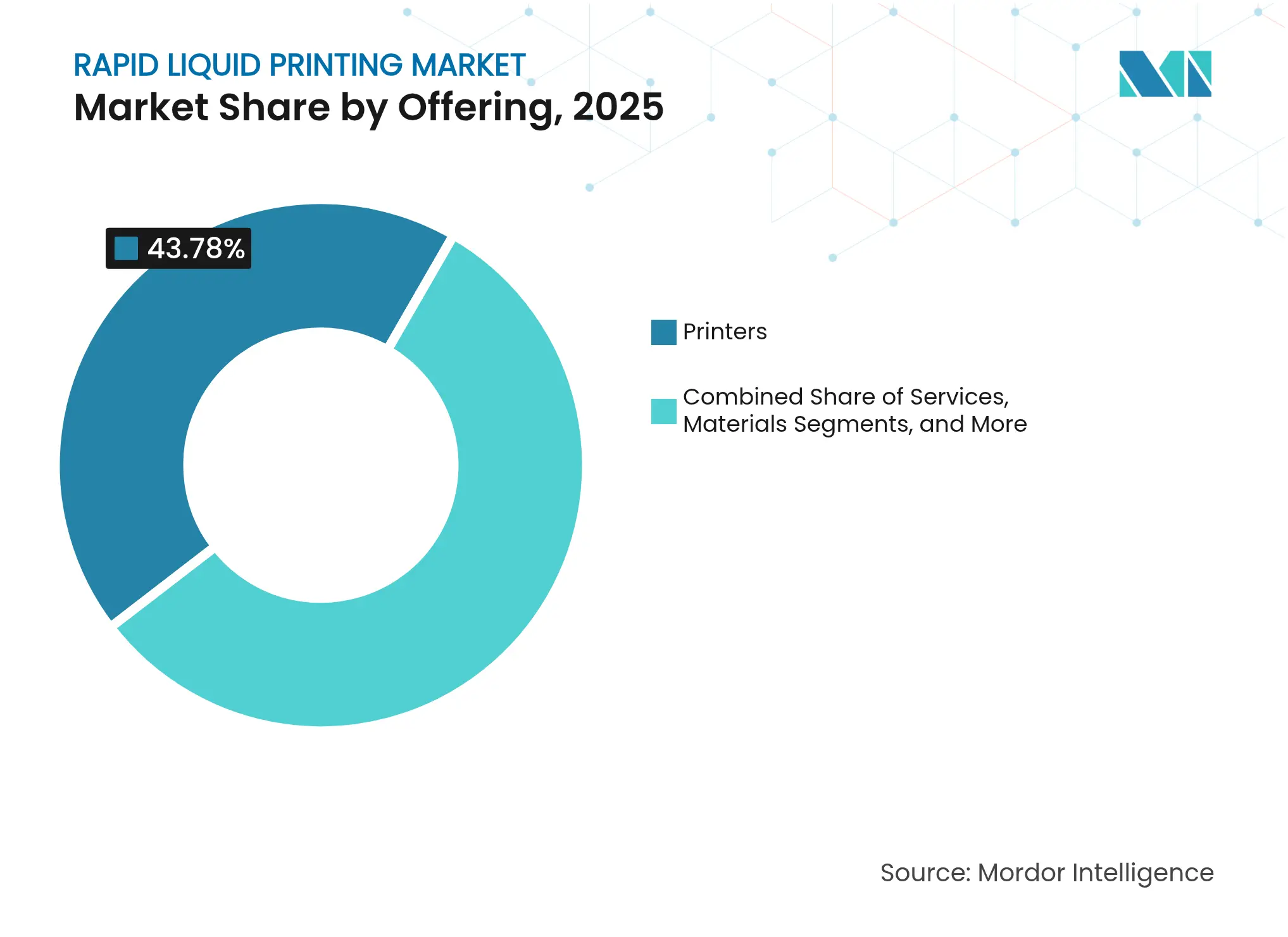

- Por oferta, as impressoras detinham 43,78% da participação do mercado de impressão líquida rápida em 2025, enquanto o software deve crescer a um CAGR de 22,18% até 2031.

- Por aplicação, a prototipagem liderou com 47,85% de participação na receita em 2025; a fabricação de peças funcionais avança a um CAGR de 22,61% até 2031.

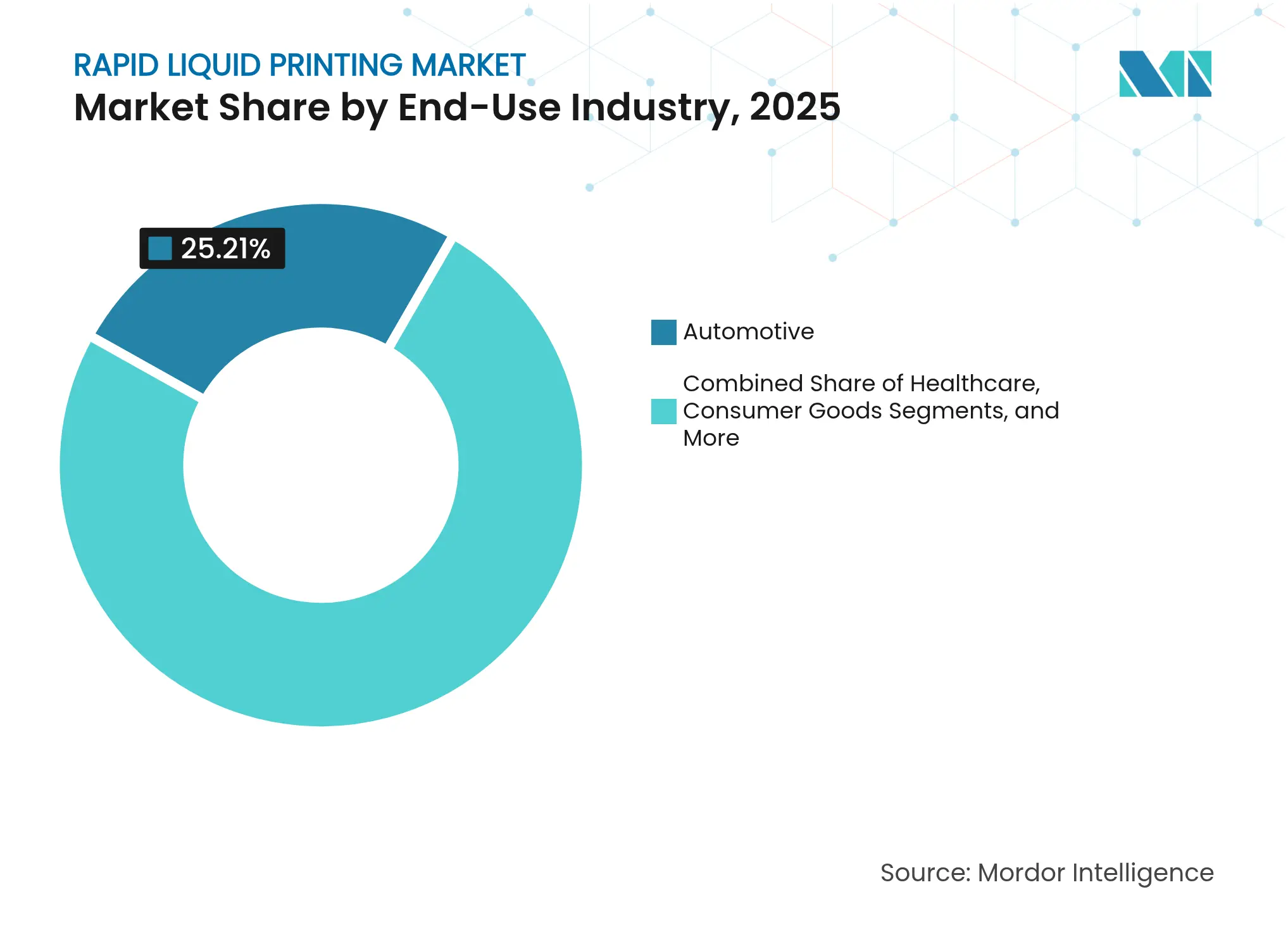

- Por indústria de uso final, o setor automotivo capturou 25,21% do tamanho do mercado de impressão líquida rápida em 2025; a saúde registra o CAGR mais rápido de 21,55% até 2031.

- Por tipo de material, as resinas fotopoliméricas responderam por 57,92% da participação do mercado de impressão líquida rápida em 2025, enquanto metais e ligas se expandem a um CAGR de 22,47% até 2031.

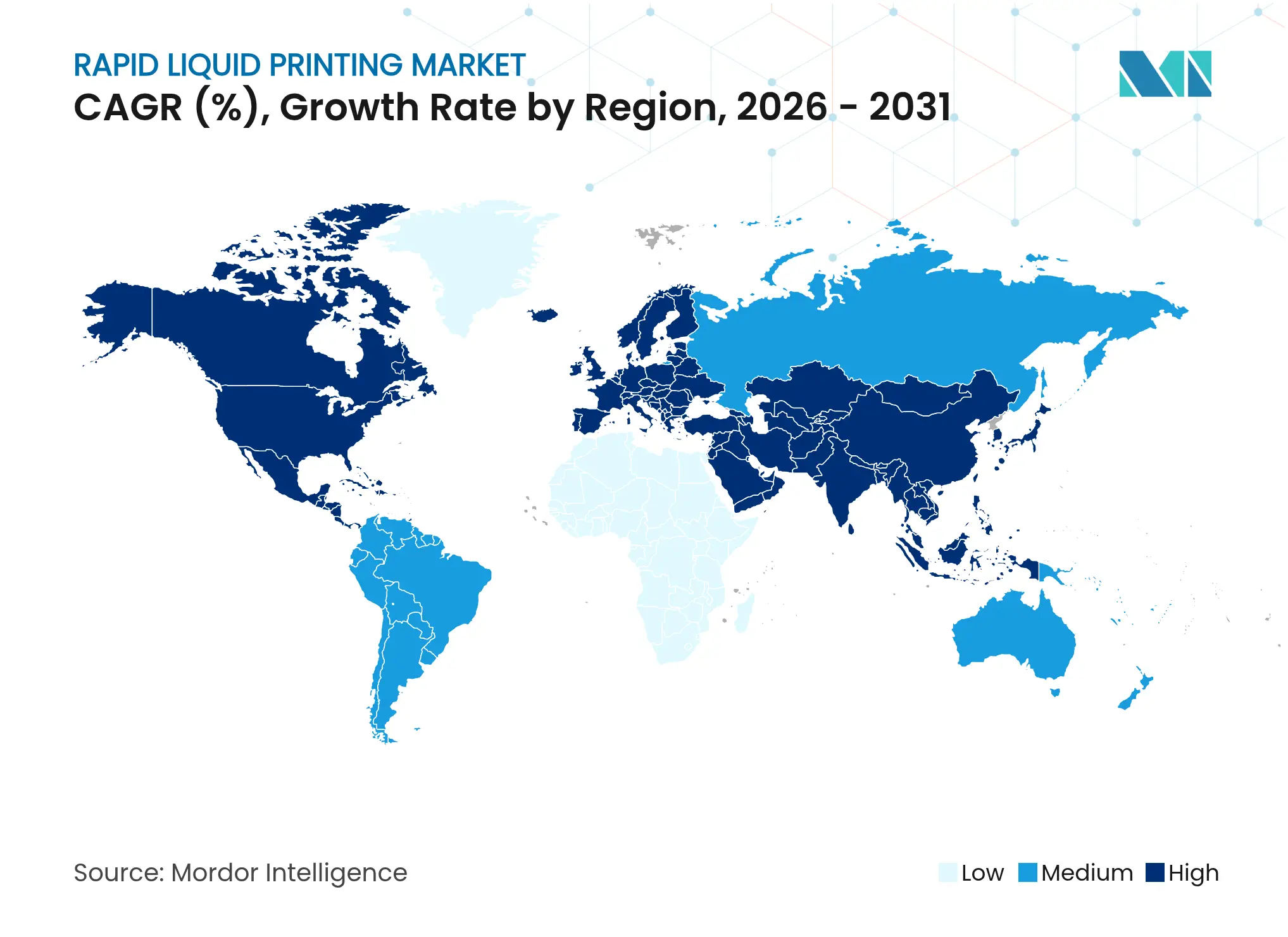

- Por geografia, a América do Norte dominou com 34,12% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 22,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Impressão Líquida Rápida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de produção ultrarrápidos para peças de grande formato | +4.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Elastômeros e silicones de grau industrial ampliam casos de uso | +3.8% | América do Norte e Ásia-Pacífico como núcleo, expansão para a Europa | Longo prazo (≥ 4 anos) |

| Aumento de interiores automotivos personalizados e peças leves | +3.5% | Global, ganhos iniciais na América do Norte, Alemanha e Japão | Médio prazo (2 a 4 anos) |

| Expansão da adoção médica para dispositivos específicos para pacientes | +3.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Otimização de trajetória de ferramenta em tempo real habilitada por inteligência artificial | +2.4% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Mudança orientada por ESG para matrizes de gel sem solvente | +2.1% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de produção ultrarrápidos para peças de grande formato

A impressão dentro de um banho de gel elimina a construção sequencial por camadas, permitindo impressões de 10 a 100 vezes mais rápidas do que os métodos de filamento fundido ou fotopolimérico para componentes que excedem 1 m em qualquer eixo. A Universidade Estadual de Washington demonstrou que o planejamento de trajetória por inteligência artificial reduz mais 35% do tempo de ciclo, mantendo uma precisão de ±0,1 mm. Múltiplos objetos podem compartilhar o mesmo volume de gel, elevando o rendimento o suficiente para painéis de instrumentos de séries limitadas, revestimentos de aerofólios ou soquetes protéticos. A linha piloto da BMW reduziu o prazo de entrega de acabamentos internos de semanas para horas, eliminando etapas de ferramental e cura. Os ganhos de capacidade se traduzem diretamente em menor custo por unidade para volumes baixos a médios, um ponto ideal que a moldagem tradicional não consegue alcançar.

Elastômeros e silicones de grau industrial ampliam casos de uso

O silicone e o TPU de alta dureza mantêm sua estabilidade térmica e resistência química após a impressão em suspensão de gel, abrindo caminhos para juntas sob o capô, conectores flexíveis e amortecedores acústicos. A Sika Automotive reduziu o desenvolvimento de defletores acústicos de 4 a 8 semanas para 2 a 5 dias, imprimindo elastômeros proprietários que se sustentam dentro do gel e curam sem deformação. Os filmes de TPU condutivo da Covestro demonstram a integração de elementos de aquecimento diretamente em persianas de teto solar, fundindo múltiplas peças em uma única impressão.[1]Covestro, "Persiana de Teto Solar para Carro Conceito," solutions.covestro.comA capacidade de programar gradientes de material dentro de uma única peça elastomérica amplia a adoção em calçados e dispositivos vestíveis, onde as zonas de conforto variam ao longo da geometria.

Aumento de interiores automotivos personalizados e peças leves

A General Motors instalou mais de 130 componentes impressos no Cadillac Celestiq, incluindo o maior núcleo metálico do volante, comprovando a viabilidade da produção aditiva em séries de luxo. A 9T Labs alcançou uma redução de 67% no peso de suportes usando preenchimento de fibra de carbono contínua, ao mesmo tempo em que reduziu o CO₂ ao longo da vida útil em 47%. A impressão líquida rápida traz latitude de design semelhante para peças elastoméricas e metálicas que exigem rebaixos profundos ou reforço em treliça, permitindo que as montadoras atinjam metas de peso e personalização sem atrasar os cronogramas de lançamento.

Expansão da adoção médica para dispositivos específicos para pacientes

A tecnologia suporta estruturas de densidade variável e andaimes porosos propícios à osseointegração. As órteses impressas em 3D devem dobrar de USD 289,49 milhões em 2023 para USD 587,19 milhões até 2030, apontando para uma forte demanda por hardware médico personalizado. A Abbott utiliza processos aditivos para acelerar as iterações de dispositivos de diagnóstico, mantendo os arquivos de histórico de design da FDA. Guias cirúrgicos adaptados a cada paciente reduzem o tempo em sala de cirurgia e melhoram os resultados de alinhamento, validando preços premium para hospitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital para impressoras | −2.8% | Global, agudo em economias emergentes | Médio prazo (2 a 4 anos) |

| Catálogo limitado de materiais padronizados | −2.3% | Global, especialmente em setores regulamentados | Longo prazo (≥ 4 anos) |

| Riscos à saúde provenientes de microgotículas de gel em aerossol | −1.9% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Vazamento de propriedade intelectual por compartilhamento de arquivos não seguro | −1.4% | Cadeias de valor de defesa e aeroespacial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto dispêndio de capital para impressoras proprietárias

Os sistemas industriais de impressão líquida rápida variam de USD 20.000 a mais de USD 1 milhão, um obstáculo para pequenos fabricantes cujo retorno sobre o investimento depende de trabalhos personalizados esporádicos.[2]Unionfab, "Quanto Custa Imprimir em 3D Algo (2024)?," unionfab.com Tarifas recentes elevaram os preços de hardware de origem chinesa em até 145% e prolongaram os ciclos de entrega, reduzindo o apelo da tecnologia para compradores sensíveis ao custo. Os escritórios de serviços estão emergindo como uma ponte, oferecendo capacidade de impressão sob demanda para que os usuários possam avaliar o processo sem grandes despesas de capital.

Catálogo limitado de materiais imprimíveis padronizados

Poucas composições químicas são certificadas sob normas aeroespaciais, automotivas ou médicas, de modo que os engenheiros têm dificuldade em qualificar peças que devem durar décadas ou suportar fluidos corrosivos. Pós metálicos especializados custam de USD 300 a USD 1.000 por kg, e cada nova liga exige nova descoberta de parâmetros de impressão e testes de fadiga. A variante de alumínio de 900 MPa da Universidade de Purdue demonstra progresso, mas os conjuntos de dados permanecem escassos para fluência de longo prazo ou crescimento de trincas. Os organismos de normalização estão elaborando métodos adaptados à suspensão em gel, mas até que os protocolos sejam finalizados, a adoção em peças de segurança crítica avançará com cautela.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O software impulsiona a transformação digital

As impressoras ancoraram 43,78% da participação do mercado de impressão líquida rápida em 2025, à medida que os fabricantes de equipamentos originais instalaram células de grande volume para consoles automotivos e conchas ortopédicas. O segmento se beneficia de vendas recorrentes de consumíveis e contratos de serviço que vinculam os usuários a fórmulas de gel proprietárias. O software, no entanto, registra o CAGR mais rápido de 22,18% até 2031. Os solucionadores bayesianos multiobjetivo adaptam as trajetórias de ferramenta em tempo real, reduzindo o desperdício em 30% e elevando a precisão superficial, justificando assim licenças premium.

Os prestadores de serviços representam uma fatia crescente à medida que os integradores ajudam a calibrar os parâmetros de impressão para misturas de elastômeros e suspensões metálicas. O crescimento de materiais permanece vinculado à capacidade dos fornecedores e à geopolítica, com resinas fotopoliméricas amplamente disponíveis, enquanto as misturas personalizadas de TPU e metal líquido apresentam prazos de entrega mais longos. A integração de plataformas de sistemas de execução de manufatura em nuvem também avança, conectando os dados da impressora ao planejamento de recursos empresariais e incorporando ainda mais o software na pilha de produção. Esses desenvolvimentos garantem que o mercado de impressão líquida rápida continue a se deslocar de ecossistemas centrados em hardware para ecossistemas orquestrados por software. O setor de impressão líquida rápida, portanto, pivota em direção à captura de valor orientada por dados, em vez de vendas unitárias de máquinas.

Por Aplicação: A fabricação funcional ganha velocidade

A prototipagem detinha 47,85% da receita em 2025, mas a fabricação funcional acelera a um CAGR de 22,61%, sinalizando confiança na qualidade repetível e nas propriedades isotrópicas. As montadoras utilizam a impressão líquida rápida para eliminar ferramentas macias para séries abaixo de 5.000 unidades, reduzindo drasticamente os custos de lançamento de programas. Os fabricantes de equipamentos originais médicos dependem do processo para implantes porosos que correspondem às tomografias computadorizadas dos pacientes, reduzindo cirurgias de revisão e internações pós-operatórias.

As aplicações de ferramental ganham força à medida que os canais de resfriamento conformais reduzem os tempos de ciclo de moldes de injeção em até 30%, compensando o preço mais elevado do pó metálico. Bens de consumo decorativos, como entressolas de calçados e acessórios de moda, validam o processo em escala por meio de marcas que buscam estética individualizada. O mercado de impressão líquida rápida, assim, transita de um instrumento de verificação de design para um recurso de produção de curta série, expandindo seu conjunto de receitas além dos departamentos de engenharia. O setor de impressão líquida rápida desfruta de um patrocínio mais amplo em nível executivo à medida que os casos de negócio se deslocam da redução de custos para a geração de receita.

Por Indústria de Uso Final: A saúde acelera a adoção

O setor automotivo capturou 25,21% do tamanho do mercado de impressão líquida rápida em 2025, refletindo tanto a prototipagem quanto o crescente conteúdo em veículos elétricos premium. Interiores personalizados, molduras de ventilação e suportes de apoio leves ilustram onde a usinagem subtrativa não consegue atingir as metas de custo. A saúde, registrando um CAGR de 21,55%, deve superar os gastos automotivos antes de 2031, à medida que as regulamentações codificam fluxos de trabalho digitais para dispositivos adaptados ao paciente.

Os hospitais favorecem laboratórios de impressão internos que produzem guias cirúrgicos em até 24 horas após a digitalização, contornando fornecedores externos e custos de estoque. Os fabricantes de bens de consumo exploram a capacidade multimaterial para wearables ergonômicos que se moldam ao movimento corporal, enquanto as empresas aeroespaciais de grande porte exploram o titânio impresso em gel para dutos de peso crítico. No geral, a diversidade setorial amortece a ciclicidade e sustenta a expansão constante da receita do mercado de impressão líquida rápida.

Por Tipo de Material: Os metais impulsionam a inovação

As resinas fotopoliméricas dominam com 57,92% de participação devido à baixa viscosidade, odor mínimo e perfis de cura estabelecidos. Elas sustentam a maioria dos protótipos e modelos visuais. Metais e ligas, crescendo a um CAGR de 22,47%, desbloqueiam valor para peças estruturais leves onde a densidade e o limite de escoamento são críticos. Os avanços em metal líquido do MIT permitem a extrusão contínua de alumínio e cobre dentro do gel, eliminando os problemas de oxidação que afligem a fusão em leito de pó.

Os elastômeros e silicones se beneficiam da conformidade inerente, suportando vedações e isoladores de vibração em ambientes severos. Os géis compostos que misturam fibras de carbono picadas ou cargas condutoras ampliam as possibilidades de blindagem eletromagnética e gerenciamento térmico. A reciclagem eficiente do gel transportador alinha ainda mais o segmento com os mandatos de ESG, reforçando a adoção em mercados regulamentados. Consequentemente, a inovação em materiais impulsiona tanto a expansão de volume quanto de margem no mercado de impressão líquida rápida.

Análise Geográfica

A América do Norte liderou com 34,12% de participação em 2025, impulsionada pela integração de mais de 130 peças impressas na produção do Cadillac Celestiq em Detroit e pelo compromisso de USD 1 bilhão da GE Aerospace com componentes de motor aditivos. Universidades como o MIT e a Universidade de Purdue fornecem talentos e avanços em materiais, enquanto as orientações esclarecidas da FDA sobre dispositivos adaptados ao paciente aceleram a adoção hospitalar. Canadá e México complementam o impulso regional por meio de cadeias de suprimentos automotivas transfronteiriças e compensações de defesa que especificam conteúdo aditivo doméstico.

A Ásia-Pacífico registra o CAGR mais rápido de 22,66%, impulsionada pela política industrial da China e pelo marco da liga de magnésio do Japão, previsto para comercialização até 2029. Fabricantes chineses de cabeças de impressão, como a Bambu Lab, registraram CNY 1,5 bilhão (USD 210 milhões) em vendas em 2024, validando a demanda local por impressoras de consumo e industriais. A cadeia de suprimentos de veículos elétricos da Índia começa a substituir o alumínio usinado por suportes impressos, encurtando os ciclos de modelos em um mercado doméstico ferozmente competitivo. Na Austrália, empresas de mineração testam vedações de elastômero impressas em gel que suportam lamas abrasivas, visando reduzir o tempo de inatividade em locais remotos.

A Europa mantém uma expansão constante sustentada por mandatos rigorosos de redução de resíduos e marcas automotivas premium. O centro aditivo da BMW na Alemanha comprova suportes reforçados em treliça que reduzem o peso em freio sem sacrificar a integridade em colisões. França e Itália concentram-se em bens de luxo e interiores aeroespaciais, onde a personalização confere poder de precificação. O alinhamento regulatório com REACH e MDR molda os roteiros dos fornecedores e reforça os recursos de rastreabilidade no software de monitoramento de impressão, aumentando a credibilidade do mercado de impressão líquida rápida entre compradores avessos ao risco.

Cenário Competitivo

O mercado de impressão líquida rápida permanece consolidado. Participantes tradicionais como Stratasys e 3D Systems alavancam bases instaladas e redes de serviço, mas inovadores especializados capitalizam o conhecimento em suspensão de gel. A Rapid Liquid Print, apoiada por USD 7 milhões em fundos da Série A da BMW i Ventures, visa escalar para os tempos de takt automotivos combinando géis proprietários com robôs de arquitetura aberta.

A intenção estratégica centra-se na integração vertical. As empresas de hardware agrupam suítes de planejamento de trajetória por inteligência artificial e cartuchos de resina proprietários para garantir receita recorrente. Os escritórios de serviços se diferenciam por meio de certificações como AS9100 e ISO 13485, oferecendo às indústrias regulamentadas uma rota completa quando os orçamentos de capital se tornam mais restritos. A atividade de patentes se concentra em torno de química de gel, agentes antiassentamento e bicos sensorializados que corrigem automaticamente o desvio de deposição, criando fossos defensivos.

Fusões são esperadas à medida que fornecedores legados de usinagem CNC e revestimento a laser buscam pontos de entrada em nichos aditivos de alto crescimento. As parcerias entre fabricantes de impressoras e fornecedores de materiais aceleram os ciclos de validação, com ligas desenvolvidas pela Universidade de Purdue licenciadas a fornecedores de pó para contratos aeroespaciais de nicho. A intensidade competitiva, portanto, se desloca do puro rendimento de hardware para o desempenho holístico da plataforma, abrangendo software, materiais e ecossistemas de pós-venda.

Líderes do Setor de Impressão Líquida Rápida

Stratasys Ltd.

3D Systems Corporation

Dassault Systemes

ExOne Operating LLC

Materialise NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE Aerospace comprometeu USD 1 bilhão para expandir as instalações de fabricação aditiva nos EUA, com foco em impressão líquida rápida para componentes de motores.

- Janeiro de 2025: A SpaceX estreou o Raptor 3 com canais de resfriamento impressos em gel para desempenho de missão crítica.

- Novembro de 2024: A Makino e o Fraunhofer ILT integraram o EHLA3D em uma plataforma CNC de cinco eixos, atingindo velocidades de deposição de 30 m/min.

- Novembro de 2024: A Nike lançou o Air Max 1000 em parceria com a Zellerfeld, demonstrando personalização de nível consumidor por meio de impressão líquida rápida.

Escopo do Relatório do Mercado Global de Impressão Líquida Rápida

O mercado de impressão líquida rápida é segmentado por oferta (Impressoras, Serviços, Materiais e Software), por aplicação (Prototipagem, Fabricação de Peças Funcionais/Uso Final e Ferramental) e por indústria de uso final (Saúde, Bens de Consumo, Automotivo, Moda e Acessórios, Eletrônicos e Outras Indústrias de Uso Final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Impressoras |

| Serviços |

| Materiais |

| Software |

| Prototipagem |

| Fabricação de Peças Funcionais / Uso Final |

| Ferramental |

| Saúde |

| Bens de Consumo |

| Automotivo |

| Moda e Acessórios |

| Eletrônicos |

| Outras Indústrias de Uso Final |

| Elastômeros e Silicones |

| Resinas Fotopoliméricas |

| Géis Compostos |

| Metais e Ligas (variantes de metal líquido) |

| Biotintas / Hidrogéis |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Oferta | Impressoras | ||

| Serviços | |||

| Materiais | |||

| Software | |||

| Por Aplicação | Prototipagem | ||

| Fabricação de Peças Funcionais / Uso Final | |||

| Ferramental | |||

| Por Indústria de Uso Final | Saúde | ||

| Bens de Consumo | |||

| Automotivo | |||

| Moda e Acessórios | |||

| Eletrônicos | |||

| Outras Indústrias de Uso Final | |||

| Por Tipo de Material | Elastômeros e Silicones | ||

| Resinas Fotopoliméricas | |||

| Géis Compostos | |||

| Metais e Ligas (variantes de metal líquido) | |||

| Biotintas / Hidrogéis | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de impressão líquida rápida?

O tamanho do mercado de impressão líquida rápida atingiu USD 49,04 milhões em 2026 e está previsto para subir para USD 116,91 milhões até 2031.

Qual segmento cresce mais rapidamente dentro do mercado de impressão líquida rápida?

O software cresce a um CAGR de 22,18% até 2031, à medida que o planejamento de trajetória por inteligência artificial se torna fundamental para a eficiência e a qualidade de impressão.

Por que a saúde está adotando a impressão líquida rápida tão rapidamente?

Os hospitais valorizam a capacidade de criar guias e implantes específicos para pacientes em até 24 horas, reduzindo o tempo cirúrgico e os custos de estoque.

Qual categoria de material apresenta o maior crescimento?

Metais e ligas se expandem a um CAGR de 22,47% devido à demanda aeroespacial e automotiva por peças leves e de alta resistência.

Quão fragmentado é o cenário competitivo?

O mercado é moderadamente fragmentado; nenhum fornecedor único controla mais do que alguns pontos percentuais, dando às startups inovadoras espaço para crescer.

Página atualizada pela última vez em: