Tamanho e Participação do Mercado de Impressão Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 594.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 704.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Comercial por Mordor Intelligence

O mercado de impressão comercial atingiu USD 594,24 bilhões em 2026 e está projetado para alcançar USD 704,07 bilhões até 2031, avançando a um CAGR de 3,45% durante o período de previsão. Essa trajetória reflete uma transição de longas tiragens de impressão offset para projetos ágeis de curta tiragem que desbloqueiam margens brutas mais elevadas. O crescimento do comércio eletrônico, os requisitos regulatórios de serialização e a proliferação de SKUs estão comprimindo os prazos de entrega, ao mesmo tempo que forçam os prestadores de serviços de impressão a adotar fluxos de trabalho de dados variáveis. Como resultado, sistemas de jato de tinta digital, impressão direta em objetos e sistemas flexográficos híbridos estão substituindo equipamentos legados mesmo em ambientes de alto volume. Os proprietários de marcas estão simultaneamente exigindo substratos ecológicos e eletrônicos embarcados que aprimoram a rastreabilidade, o que está ampliando a lacuna tecnológica entre inovadores e retardatários. A intensidade competitiva está aumentando à medida que conversores multinacionais integram ativos a montante para garantir matérias-primas, enquanto especialistas digitais orquestram capacidade distribuída por meio de plataformas em nuvem, impulsionando um novo equilíbrio em todo o mercado de impressão comercial.

Principais Conclusões do Relatório

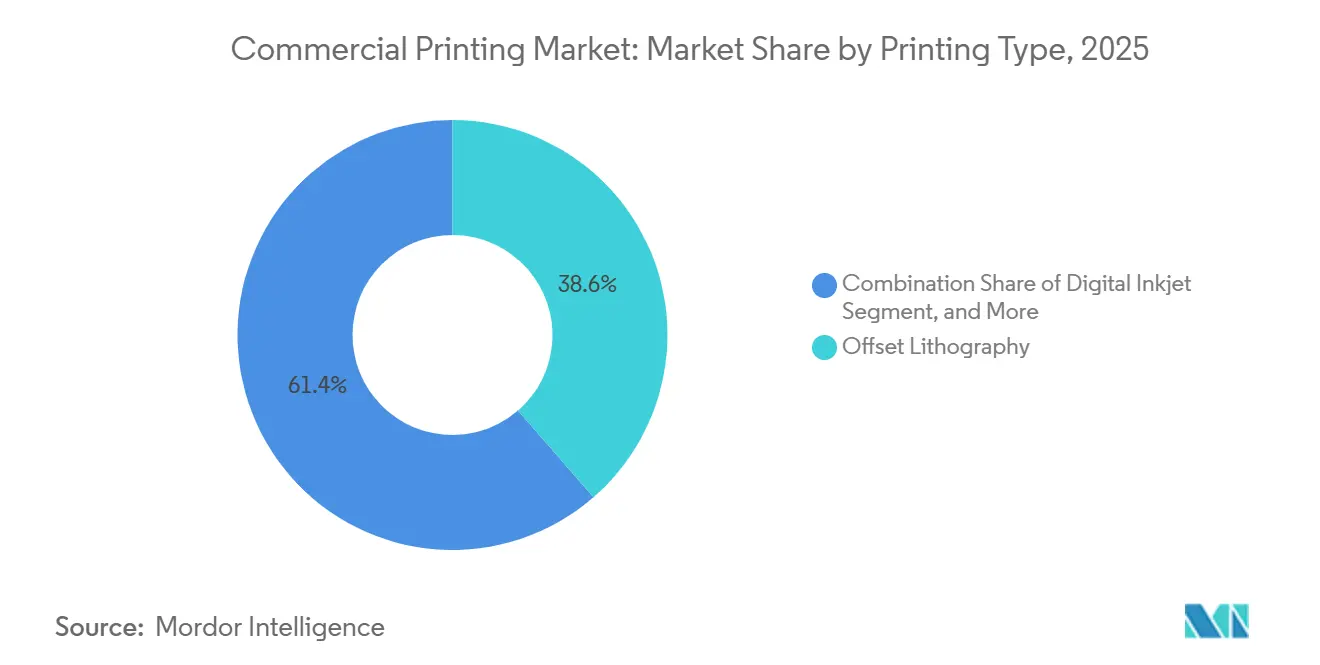

- Por tipo de impressão, a litografia offset liderou com 38,62% da participação do mercado de impressão comercial em 2025, enquanto o jato de tinta digital tem previsão de registrar um CAGR de 4,11% até 2031.

- Por aplicação, a embalagem representou 45,74% do mercado de impressão comercial em 2025 e está projetada para expandir a um CAGR de 4,54%.

- Por material de impressão, papel e papelão retiveram 61,74% da receita de 2025 do mercado de impressão comercial, enquanto os substratos plásticos e sintéticos estão posicionados para crescer a um CAGR de 4,88% até 2031.

- Por formato, a impressão em grande formato representou 41,74% das vendas globais de 2025 do mercado de impressão comercial, mas os fluxos de trabalho de impressão direta em objetos estão avançando a um CAGR de 4,42% no mesmo período.

- Por geografia, a Ásia-Pacífico representou 38,73% do faturamento do mercado de impressão comercial em 2025 e deve crescer a um CAGR de 4,55%, superando outras regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressão Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo nas tiragens de impressão de embalagens sob demanda | +1.2% | Global, concentrado nos centros de comércio eletrônico da Ásia-Pacífico e da América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de impressão de dados variáveis para marketing personalizado | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda sustentada por impressão promocional de marcas de varejo e bens de consumo embalados | +0.5% | Global, mais forte nos setores de varejo da Europa e da América do Norte | Médio prazo (2-4 anos) |

| Transição para substratos ecológicos e tintas à base de vegetais | +0.6% | Europa liderando, seguida pela América do Norte, com impulso emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de eletrônicos impressos em embalagens e rótulos | +0.7% | Global, adoção antecipada em produtos farmacêuticos e bens de luxo | Médio prazo (2-4 anos) |

| Surgimento de hubs de impressão como serviço em microfábricas | +0.4% | Centros urbanos na Ásia-Pacífico e metrópoles selecionadas da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo nas Tiragens de Impressão de Embalagens sob Demanda

As plataformas de comércio eletrônico agora priorizam tiragens de embalagens mais curtas com prazo de entrega de dias em vez de semanas, uma dinâmica que favorece o jato de tinta digital de alta velocidade em detrimento do offset baseado em chapas.[1]Amazon, "Programa de Embalagem Sem Frustração," amazon.com As diretrizes de embalagem sem frustração da Amazon e mandatos semelhantes de marketplaces regionais reduziram o limiar econômico no qual as impressoras digitais se tornam mais baratas por unidade, especialmente para lotes abaixo de 5.000 unidades. Conversores que investiram em linhas PageWide de passagem única relataram ciclos de pedido a envio reduzindo de dez dias para quarenta e oito horas. A mesma tendência é evidente nas redes de atendimento da Ásia-Pacífico, onde Alibaba e Flipkart encaminham artes específicas de SKU para hubs de impressão localizados para reduzir fretes e pegadas de carbono.[2]Mondi Group, "Relatório Anual 2024," mondigroup.com À medida que os volumes se fragmentam, as análises de produção confirmam margens brutas mais elevadas devido à minimização do desperdício de preparação e ao preço premium por caixa que as marcas absorvem em troca de velocidade.

Adoção Crescente de Impressão de Dados Variáveis para Marketing Personalizado

Os profissionais de marketing de mala direta e catálogos estão revivendo orçamentos de impressão porque campanhas de dados variáveis geram aumento mensurável nas taxas de resposta em comparação com peças estáticas.[3]Serviço Postal dos Estados Unidos, "Relatório do Mercado de Mala Direta 2025," usps.com O Serviço Postal dos Estados Unidos citou uma estabilização dos volumes de mala direta em 2025, impulsionada por empresas de serviços financeiros e seguros que redirecionaram orçamentos de volta para a impressão para escapar da saturação digital. Impressoras que instalam prensas varioPRINT iX e prensas de teia de jato de tinta colorida processam bilhões de impressões individualizadas anualmente, demonstrando produtividade que rivaliza com o offset convencional enquanto elimina custos de chapas. Embora o GDPR da Europa exija consentimento explícito para comunicações personalizadas, as marcas mitigam o risco aproveitando dados de fidelidade de primeira parte e catálogos habilitados com QR que mesclam experiências físicas e de realidade aumentada, posicionando assim a impressão como um ponto de contato rico em atribuição em funis omnicanal.

Demanda Sustentada por Impressão Promocional de Marcas de Varejo e Bens de Consumo Embalados

Varejistas e fabricantes de bens de consumo continuam a alocar orçamento para sinalização tátil, displays em loja e etiquetas de borda de prateleira que impulsionam compras por impulso, apesar da migração de verbas publicitárias mais amplas para telas digitais. Gerentes de marca observam que materiais de ponto de compra aumentam o desempenho da categoria quando combinados com cupons móveis, levando a um aumento nas solicitações de campanhas com múltiplos substratos que combinam displays de papelão com sinalização de espuma rígida. Prensas de jato de tinta UV em grande formato que aplicam verniz localizado e tintas metálicas em uma única passagem permitem atualizações rápidas de design vinculadas a promoções sazonais, preservando a relevância estratégica da impressão. A resiliência dos gráficos promocionais é particularmente forte na Europa, onde os formatos de supermercado físico permanecem dominantes, sustentando uma utilização estável de capacidade nas operações de grande formato.

Transição para Substratos Ecológicos e Tintas à Base de Vegetais

As taxas de responsabilidade estendida do produtor na União Europeia e as metas corporativas de emissão líquida zero compeliu os conversores a introduzir formulações à base de soja, à base de água e curáveis por UV com baixo teor de compostos orgânicos voláteis que atendem aos padrões de cor ISO 12647. Os proprietários de marcas preferem substratos certificados pelo Conselho de Manejo Florestal ou com rótulos de compostabilidade sob a norma ASTM D6868. Embora os insumos de origem biológica ainda exijam prêmios de preço, os adotantes iniciais garantem contratos de longo prazo com varejistas focados em sustentabilidade ansiosos para descarbonizar as cadeias de suprimentos. Os fabricantes de equipamentos responderam lançando prensas flexográficas e digitais com perfis de energia mais baixos e oxidadores catalíticos em linha que capturam emissões de solventes, criando um ecossistema no qual materiais mais ecológicos e eficiência de processo se reforçam mutuamente ao longo de um horizonte de vários anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deslocamento contínuo dos gastos com publicidade para canais de mídia digital | -0.9% | Global, mais agudo na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Preços voláteis de papel, tinta e insumos de energia | -0.6% | Global, agudo na Europa e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas sobre compostos orgânicos voláteis e uso de produtos químicos em tintas convencionais | -0.4% | Europa e América do Norte liderando, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de componentes semicondutores para novas impressoras digitais | -0.3% | Global, com recuperação em andamento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Deslocamento Contínuo dos Gastos com Publicidade para Canais de Mídia Digital

Vídeo programático, plataformas sociais e inventário de TV conectada capturaram 72% dos gastos com publicidade nos Estados Unidos em 2025, acelerando a contração da demanda de impressão de publicações e jornais. Editoras desativaram linhas de offset de bobina à medida que as receitas caíam, e vários títulos de revistas europeias encerraram completamente as edições impressas. Embora a mala direta tenha se mostrado resiliente, a erosão mais ampla da publicidade impressa reduz a base endereçável geral para impressoras comerciais especializadas em trabalhos de publicação. Para compensar as perdas de receita, muitas diversificaram para embalagens e gráficos em grande formato, mas os custos fixos legados ainda pesam sobre as margens, especialmente onde os preços de mercado permanecem comoditizados.

Preços Voláteis de Papel, Tinta e Insumos de Energia

Escassez global de celulose, picos nos preços do gás natural e interrupções no fornecimento de pigmentos elevaram os custos de matérias-primas em dois dígitos em 2024 e 2025. Conversores com contratos de custo mais margem repassaram alguns aumentos, mas acordos de preço fixo deixaram operadores menores expostos. A pressão foi mais aguda na Europa, onde as tarifas de energia no inverno atingiram máximas históricas, provocando paralisações de curta duração e migração acelerada do offset com secagem por calor para linhas de jato de tinta energeticamente eficientes. Na Ásia-Pacífico, a dependência de celulose importada criou inflação impulsionada por câmbio que corroeu o capital de giro. A volatilidade incentiva a integração vertical, como demonstrado pela propriedade da WestRock de fábricas de papelão ondulado que agora cobrem 70% de sua demanda interna de ondulado, proporcionando uma proteção contra choques externos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Impressão: O Jato de Tinta Digital Ganha Participação Apesar da Dominância do Offset

A litografia offset comandou 38,62% da participação do mercado de impressão comercial em 2025, uma posição enraizada em economias de escala em volumes acima de 10.000 impressões. O jato de tinta digital, no entanto, tem previsão de crescer a um CAGR de 4,11%, reduzindo o diferencial por meio de maior velocidade, menor desperdício de preparação e integração estreita com portais de impressão via web. As instalações Canon varioPRINT, por exemplo, alcançam qualidade comparável ao offset em papéis couchês enquanto entregam dados variáveis em cada folha, permitindo que as impressoras monetizem a personalização sem incorrer em custos de chapas. A impressão flexográfica mantém vantagem em embalagens flexíveis devido à sua compatibilidade com tintas à base de água, mas prensas híbridas que mesclam cabeças de jato de tinta com decks flexo estão borrando as fronteiras. O rotogravura permanece viável para trabalhos de catálogo de altíssimo volume e laminados decorativos onde a vida útil do cilindro amortiza os custos em milhões de metros, mas sua participação provavelmente se erosará à medida que as publicações por assinatura diminuem. O ponto de inflexão competitivo parece mais iminente em aplicações de rótulos e ondulado, onde linhas de jato de tinta de passagem única agora imprimem 200 metros por minuto, uma produtividade que reformula as premissas de custo total de propriedade e inclina as aquisições em favor do digital.

Em paralelo, os prestadores de serviços de impressão estão modernizando instalações de offset legadas com retrofits digitais para preservar investimentos imobiliários já realizados, enquanto aproveitam suítes de fluxo de trabalho baseadas em nuvem que agrupam pedidos por substrato e acabamento. Esse modelo operacional permite equipes enxutas e maior tempo de atividade porque a preparação de arquivos, a imposição e o gerenciamento de cores operam em mecanismos automatizados baseados em regras. Os financiadores veem o custo previsível por página do jato de tinta e o caminho de atualização modular como de menor risco do que substituições de offset com alto investimento de capital, reforçando o impulso de adoção em todo o mercado de impressão comercial.

Por Aplicação: Embalagem Supera Publicações

A embalagem representou 45,74% da receita global em 2025, e seu CAGR de 4,54% a posiciona como o principal impulsionador do tamanho do mercado de impressão comercial até 2031. A aceleração do comércio eletrônico, os mandatos anticontrafação e os requisitos de displays prontos para prateleira compelem as marcas de bens de consumo a alocar orçamentos maiores para formatos ondulados, caixas dobráveis e flexíveis. Enquanto isso, os segmentos de publicações enfrentam declínios seculares à medida que os leitores migram para telas, fazendo com que os anunciantes corporativos redirecionem os gastos. A impressão de livros permaneceu uma exceção notável porque a economia de impressão sob demanda permite disponibilidade perpétua de títulos de longa cauda sem risco de estoque, mas os preços unitários estão sob pressão da concorrência de e-books. A impressão transacional corporativa, como extratos e cheques, se beneficia de obrigações regulatórias que ainda favorecem registros em papel, proporcionando um fluxo de receita estável, embora maduro. O material publicitário, incluindo displays de ponto de venda, permanece irregular, mas os gráficos premium em grande formato para varejo experiencial continuam a comandar margens elevadas.

A participação do mercado de impressão comercial para embalagens flexíveis está crescendo mais rapidamente dentro da categoria de embalagens mais ampla, à medida que embalagens stand-up substituem recipientes rígidos em salgadinhos, alimentos para animais de estimação e produtos de cuidados pessoais. Essas estruturas de filme facilitam o transporte leve e gráficos de 360 graus, o que por sua vez exige prensas capazes de metálicos, verniz tátil e codificação variável. Projetos de impressão direta em garrafas de bebidas ilustram o caminho em direção à identidade de marca sem rótulo, demonstrando como a liberdade de design se alinha com os mandatos de redução de materiais.

Por Material de Impressão: Substratos Plásticos e Sintéticos Ganham Terreno com o Impulso da Sustentabilidade

Papel e papelão retiveram 61,74% das vendas em 2025, mas a previsão mostra alternativas plásticas e sintéticas avançando a um CAGR de 4,88%, refletindo a ascensão das embalagens flexíveis. Filmes de polietileno e polipropileno laminados com revestimentos de barreira permitem maior vida útil e gramatura reduzida, atendendo tanto a objetivos ambientais quanto logísticos. A Diretiva Europeia de Embalagens e Resíduos de Embalagens agora penaliza laminados de múltiplos materiais, promovendo uma mudança para polietileno de alta barreira monomaterial, que permanece reciclável dentro dos fluxos existentes da União Europeia. Simultaneamente, materiais à base de papel revestidos com barreiras de dispersão estão conquistando nichos onde milímetros de polímero costumavam dominar. Folhas frias, filmes holográficos e outros substratos especiais mantêm sua posição em cosméticos de luxo e bebidas destiladas porque os acabamentos táteis justificam uma economia unitária mais elevada. Para peças industriais e invólucros de eletrônicos, acrílicos curáveis por UV impressos em painéis sintéticos substituem etiquetas adesivas, proporcionando durabilidade e conformidade com normas internacionais de segurança.

Os compromissos das marcas com conteúdo compostável ou reciclado impõem requisitos rigorosos de imprimibilidade que apenas cabeças de jato de tinta e sistemas de fixação de última geração conseguem satisfazer. As impressoras que otimizam os perfis de secagem e investem em espectrofotômetros em linha mantêm as metas de cor em diversas superfícies, preservando o valor da marca enquanto alcançam marcos ambientais.

Por Formato: A Impressão Direta em Objetos Expande-se Além dos Rótulos

A sinalização em grande formato entregou 41,74% da receita de 2025, mas os fluxos de trabalho de impressão direta em objetos exibem um CAGR de 4,42% que sinaliza um próximo ponto de inflexão. Empresas de bebidas como a Coca-Cola empregaram campanhas de garrafas de alumínio que usaram gráficos de 360 graus para fomentar o apelo colecionável sem mangas termorretráteis. Empresas de cosméticos, montadoras automotivas e marcas de eletrônicos de consumo especificam igualmente a decoração por impressão direta em geometrias curvas ou irregulares para eliminar o desperdício de rótulos e elevar o valor percebido. O tamanho do mercado de impressão comercial para aplicações de impressão direta em objetos está definido para se ampliar à medida que as soluções de cura por LED ultravioleta entregam adesão em vidro, plástico e metais revestidos enquanto consomem menos energia do que as lâmpadas de vapor de mercúrio. No segmento de pequeno formato, cheques e certificados seguros permanecem obrigatórios nos fluxos de trabalho governamentais e bancários, ancorando uma base de demanda em meio ao declínio dos volumes de impressão de escritório. Consequentemente, as impressoras com portfólios de formato diversificado mitigam oscilações cíclicas e capturam vantagem das necessidades emergentes de decoração industrial.

Máquinas híbridas que combinam dispositivos de rotação de objetos com cabeças de jato de tinta de múltiplos eixos impulsionam a produtividade além dos primeiros protótipos, permitindo tiragens promocionais de 1.000 unidades com economia por peça antes reservada para dezenas de milhares. À medida que os varejistas expandem campanhas de edição limitada, a demanda por essas capacidades permeia até as impressoras de médio porte, multiplicando o crescimento da base instalada.

Análise Geográfica

A Ásia-Pacífico controlou 38,73% das vendas globais em 2025 e tem previsão de crescer a um CAGR de 4,55% até 2031, impulsionada pela expansão da classe consumidora, pelo aumento dos padrões regulatórios e pela aproximação das linhas de embalagem. A China alinha sua política de dupla circulação com a capacidade de impressão doméstica, levando empresas como o Jinjia Group a implantar sistemas flexográficos de alta velocidade que substituem caixas importadas. A implementação na Índia de impostos unificados sobre bens e serviços e a rotulagem mais rigorosa de embalagens de alimentos impulsionam investimentos em linhas de jato de tinta digital otimizadas para layouts multilíngues. A população altamente urbana do Japão se beneficia da plataforma em nuvem da Raksul, que despacha trabalhos para prensas parceiras capazes de produção no mesmo dia, um modelo agora emulado em Seul e Taipé.

A América do Norte detém uma participação madura, porém resiliente, do mercado de impressão comercial, com tendências de aproximação acelerando investimentos em plantas de ondulado e caixas dobráveis. WestRock e International Paper modernizaram fábricas na Geórgia e no Texas para atender a expedidores de bebidas e comércio eletrônico que buscam reposição rápida de caixas, uma mudança que estabiliza os volumes de impressão regionais mesmo com o declínio da circulação de jornais. Os operadores europeus navegam por custos de energia mais elevados e regras de emissão rigorosas, mas conquistam contratos de empresas de bens de consumo embalados orientadas para a sustentabilidade ao oferecer conjuntos de tintas com baixo teor de compostos orgânicos voláteis e certificados de energia verde. A onda de consolidação na Alemanha reduziu a capacidade entre as casas de offset de médio porte, canalizando volume para entidades de encaminhamento digital como a Onlineprinters, que centraliza o manuseio de arquivos e terceiriza a produção para sites afiliados.

A América do Sul, o Oriente Médio e a África, e mercados selecionados do Sudeste Asiático exibem um impulso heterogêneo ligado à estabilidade macroeconômica, às flutuações cambiais e à robustez da infraestrutura. Os Emirados Árabes Unidos avançaram nas iniciativas de segurança alimentar ao fomentar a produção doméstica de embalagens flexíveis, exemplificada pelas novas linhas da Hotpack Global que operam unidades flexo de gama de cores estendida para exportadores de alimentos halal. O Brasil lida com pressões cambiais que inflacionam os preços de tintas importadas, mas a demanda persiste por embalagens flexíveis à medida que os produtores de bens de consumo de alta rotatividade reduzem os tamanhos das embalagens para preservar a acessibilidade. A África do Sul enfrentou instabilidade na rede elétrica, levando os conversores a investir em painéis solares em telhados que garantem o tempo de atividade e reduzem as divulgações de carbono.

No geral, a divergência regional cria um mosaico de vetores de crescimento, com a Ásia-Pacífico comandando o maior aumento absoluto no tamanho do mercado de impressão comercial, enquanto a América do Norte e a Europa fazem a transição de suas combinações de receita em direção a embalagens e decoração industrial.

Panorama regulatório

A regulamentação está cada vez mais centrada na sustentabilidade das embalagens, na segurança química e na rastreabilidade, o que está moldando as especificações de impressão comercial para rótulos, caixas de papelão e embalagens flexíveis. Na Europa, os esquemas de responsabilidade estendida do produtor (EPR) e as normas sobre resíduos de embalagens estão levando os convertedores a uma rotulagem mais clara nas embalagens, uma gestão mais estruturada das alegações de conteúdo reciclado e escolhas de materiais que preservem o desempenho de impressão em estruturas recicláveis. Um ponto de inflexão importante é o Regulamento da UE sobre Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40, que se aplica a partir de agosto de 2026 e introduz requisitos obrigatórios de sustentabilidade e rotulagem para embalagens colocadas no mercado da UE. Essa mudança exige que os proprietários de marcas e prestadores de serviços de impressão reforcem os fluxos de trabalho de conformidade para controle de arte-final, seleção de tintas e qualificação de substratos.

Na América do Norte, a conformidade relacionada ao contato com alimentos também está se tornando mais rigorosa para embalagens impressas, o que aumenta o valor dos testes de migração e da documentação em toda a cadeia de suprimentos de impressão comercial. A FDA dos EUA finalizou um processo sistemático para avaliação pós-comercialização de substâncias químicas alimentares em maio de 2026, aumentando o escrutínio sobre materiais legados usados em aplicações de contato com alimentos. Ao mesmo tempo, atualizações da FDA que afetam papel e papel-cartão revestidos, incluindo limites de migração mais baixos para certos substitutos do BPA, com aplicação a partir de julho de 2026, aumentam o ônus de conformidade para impressoras e convertedores que fornecem a marcas de alimentos e bebidas, especialmente onde as embalagens usam papéis revestidos e sistemas de tinta de baixo odor e baixa migração.

Análise da cadeia de valor

A cadeia de valor da impressão comercial começa com insumos upstream, como celulose e papel, resinas poliméricas e filmes, alumínio e folhas metálicas, pigmentos, solventes, aglutinantes e aditivos especiais, apoiados por energia e logística. O fornecimento de materiais está concentrado em fábricas integradas e produtores ligados à petroquímica, enquanto formuladores de tintas e revestimentos e fornecedores de chapas, cilindros e matrizes transformam matérias-primas em consumíveis prontos para impressão. Fabricantes de equipamentos (offset, flexografia e jato de tinta digital), provedores de software (web-to-print, automação de pré-impressão, gerenciamento de cores) e fornecedores de acabamento (laminação, revestimento, corte, encadernação) apoiam a produção, após a qual prestadores de serviços de impressão e convertedores de embalagens entregam aos proprietários de marcas por meio de contratos diretos ou plataformas de compras.

As operações intermediárias são cada vez mais definidas pela variabilidade de tiragens curtas e pela versionagem impulsionada por conformidade, o que favorece salas de impressão digitais e híbridas capazes de atualizar idioma, conteúdo de risco ou códigos serializados em etapas avançadas do processo. Em mercados finais regulamentados, os mandatos de rastreabilidade (notadamente produtos farmacêuticos sob a FMD da UE e a DSCSA dos EUA) reforçam a codificação padronizada de DataMatrix serializado e alfanumérico, levando codificadores, inspeção por visão e integração de fluxo de trabalho mais profundamente para a produção. No lado da oferta, interrupções logísticas e volatilidade de matérias-primas podem se propagar para a disponibilidade de tintas e filmes; tensões que afetam corredores marítimos, como o Estreito de Ormuz, têm sido citadas como fator de rotas mais longas e custos mais altos de frete e seguro. Essa dinâmica incentiva os convertedores a manter buffers de estoque maiores e buscar acordos de fornecimento de longo prazo.

Cenário Competitivo

A concentração de receita global permanece fragmentada, com as dez principais empresas capturando uma participação notável do faturamento agregado. A fusão WestRock-Smurfit Kappa formou uma potência de USD 34 bilhões abrangendo desde papelão ondulado até caixas para consumidores, permitindo planejamento integrado da fábrica de celulose ao acabamento de impressão, o que reduz o custo unitário e garante o fornecimento de matérias-primas. Tais combinações verticais forçam os conversores de médio porte a se especializar ou buscar parceiros de consolidação para manter alavancagem de preços. A transformação digital traça uma divisão estratégica à medida que os incumbentes multinacionais implantam plataformas da Indústria 4.0 que centralizam pré-impressão, estoque e manutenção preditiva, enquanto disruptores com ativos leves como a Raksul orquestram 3.000 sites parceiros via API para converter pedidos em produção na planta mais próxima, reduzindo as janelas de entrega para o mesmo dia em Tóquio e Osaka.

A diversificação tecnológica está se acelerando. A Toppan aproveita seu legado em rotogravura para ser pioneira em antenas RFID impressas, adicionando funcionalidade além dos gráficos. A Xerox avança na pesquisa de células fotovoltaicas impressas, abrindo fluxos de receita prospectivos em sensores de IoT. No nicho de fotos personalizadas, Shutterfly e Blurb aproveitam a economia de lote unitário e interfaces de design intuitivas para contornar os canais de varejo tradicionais. Em geral, a adesão à ISO 12647 e ao perfil G7 tornou-se um custo de entrada para contratos de marcas multinacionais, empurrando os retardatários para fora das listas de fornecimento global. As impressoras que investem em espectrofotometria em linha e calibração em circuito fechado alcançam limites de delta-E de cor abaixo de dois, um requisito que as marcas convencionais incorporam em auditorias de aquisição.

A alocação de capital agora favorece cada vez mais plataformas de jato de tinta modulares que podem ser atualizadas em campo, um modelo apoiado por instituições financeiras que apreciam receitas de serviços do tipo anuidade. Combinada com análises preditivas que otimizam o reabastecimento de consumíveis, essa arquitetura aprimora a estabilidade da margem bruta. À medida que a impressão funcional converge com eletrônicos e biotecnologia, as casas de impressão incumbentes que dominam tintas condutoras e micropatterning estão posicionadas para redefinir propostas de valor além da comunicação visual.

Líderes do Setor de Impressão Comercial

Cenveo Worldwide Limited

R.R. Donnelley & Sons Company

Toppan Inc.

ACME Printing Company, Inc.

Vistaprint B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está concentrada na interseção entre crescimento das embalagens, proliferação de SKUs e requisitos de conformidade mais rigorosos, onde as impressoras podem agrupar dados variáveis, personalização em estágio avançado e conformidade de materiais documentada em contratos de serviço de maior valor. As embalagens já representaram 45,74% da receita global de impressão comercial em 2025, e a mudança operacional em direção a tiragens curtas e prazos de entrega mais rápidos está elevando a demanda por pré-impressão automatizada, integração de trabalhos conectada à nuvem e configurações de prensas híbridas. Essa abordagem mantém a cobertura básica economicamente viável, reservando estações digitais para versionagem, serialização e engajamento habilitado por QR. Um sinal concreto desse ciclo de investimento é a conversão da instalação da RRD em Austell, Geórgia, em um hub digital com instalações HP Indigo 120K e PageWide Advantage 2200 e movimentação robótica de materiais (anunciada em fevereiro de 2025), alinhando-se com a adoção mais ampla de fluxos de trabalho variáveis para embalagens sob demanda e campanhas personalizadas.

As transições de materiais e sustentabilidade também criam espaço para impressoras que conseguem qualificar tintas e processos em substratos em mudança, especialmente à medida que a legislação de embalagens continua a impulsionar o redesenho em direção a monomateriais recicláveis e formatos compostáveis. Anúncios de expansão em capacidade de materiais de embalagem adjacentes indicam a escala da mudança de substratos que os impressores comerciais precisam apoiar, incluindo o investimento anunciado de 750 crore INR da Pakka Limited em embalagens compostáveis em Ayodhya (abril de 2026) e a expansão de instalação de embalagens anunciada pela Amcor na China (julho de 2026). A embalagem inteligente e a impressão que transporta informações, incluindo QR, NFC e antenas RFID impressas, está se tornando mais acessível à medida que os componentes habilitadores ficam mais baratos, apoiando oportunidades para ofertas funcionais e de rastreamento ao lado dos gráficos tradicionais.

Desenvolvimentos recentes do setor

- Julho de 2026: A Toppan Merrill expandiu sua plataforma Quinn para apoiar a elaboração, o registro e a distribuição de comunicações com acionistas. A atualização fortalece a orquestração de fluxos de trabalho digital-first em torno de comunicações regulamentadas, complementando o atendimento de impressão e reforçando a prestação de serviços híbridos para clientes corporativos.

- Fevereiro de 2025: A RRD anunciou a transição digital de sua instalação em Austell, Geórgia, instalando uma prensa digital HP Indigo 120K e uma linha HP PageWide Advantage 2200, além de implantar robôs móveis autônomos para movimentação de materiais. A medida aumenta a capacidade para produção de tiragens curtas, variável e sob demanda, ao mesmo tempo em que reduz a movimentação manual e melhora a consistência dos prazos de entrega.

- Dezembro de 2024: A TOPPAN Holdings firmou um acordo para adquirir o negócio de embalagens termoformadas e flexíveis da Sonoco por cerca de 1,8 bilhão de USD. O acordo agrega escala em embalagens flexíveis e capacidades de impressão relacionadas, fortalecendo a capacidade da TOPPAN de atender proprietários de marcas que buscam formatos de embalagem sustentáveis em várias regiões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange trabalhos pagos de impressão comercial entregues como produção impressa física, incluindo trabalhos comuns como material de marketing, comunicações comerciais, catálogos e outros produtos impressos produzidos para organizações.

Exclusões de escopo: impressão doméstica ou de escritório e atividades de atendimento puramente digitais que não produzem uma impressão física estão excluídas.

Visão geral da segmentação

- Por Tipo de Impressão

- Litografia Offset

- Jato de Tinta Digital

- Flexografia

- Serigrafia

- Rotogravura

- Outros Tipos de Impressão

- Por Aplicação

- Embalagem

- Publicidade

- Publicações

- Livros

- Revistas

- Jornais

- Outras Publicações

- Impressão Corporativa e Transacional

- Outras Aplicações

- Por Material de Impressão

- Papel e Papelão

- Substratos Plásticos e Sintéticos

- Tecidos e Têxteis

- Metal e Folhas

- Outros Materiais de Impressão

- Por Formato

- Impressão em Grande Formato

- Impressão em Pequeno Formato

- Impressão Direta em Objetos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estruturar o setor e fixar as principais séries de dados que movem a demanda e os preços da impressão comercial. Contamos com fontes públicas e sem paywall, como estatísticas de manufatura e serviços do US Census Bureau, indicadores estruturais de negócios do Eurostat, fluxos comerciais do UN Comtrade para produtos impressos, e séries de inflação e taxas de câmbio dos bancos centrais para normalização monetária.

Para conectar a atividade de impressão com a demanda do mercado final, também analisamos fontes como estatísticas postais e de mala direta, divulgações de gastos com publicidade de grandes órgãos comerciais, publicações do setor de papel e celulose, e regras de sustentabilidade e requisitos de rotulagem publicados por reguladores. Registros de empresas, apresentações a investidores e imprensa respeitável foram então usados para verificar mudanças de capacidade, comentários sobre utilização de plantas e o mix tecnológico. Em alguns pontos, assinaturas pagas para dados financeiros de empresas e inteligência de notícias, visibilidade de embarques de importação e exportação, e bases de dados de patentes foram usadas para verificação cruzada de sinais. Esses exemplos são ilustrativos, e muitas outras fontes também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que as fontes documentais não conseguiam mostrar claramente, especialmente o mix de receita por tipo de impressão, o ritmo de substituição digital e as movimentações típicas de preço por trabalho e duração da tiragem. Conversamos com impressores, distribuidores e corretores de impressão, compradores de embalagens e publicações, e partes interessadas em equipamentos e consumíveis em várias regiões para verificar as premissas sobre utilização, prazos de entrega e transferência dos custos de insumos em relação às condições reais de operação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 48% |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 57% | Américas: 19% |

Dimensionamento e previsão de mercado

O modelo principal usa uma construção top-down, na qual as proxies de produção nacional e receita de serviços são reconstruídas por região e depois ajustadas usando indicadores de demanda de impressão e intensidade de impressão. Em seguida, corroboramos os totais usando verificações seletivas bottom-up, como taxas de execução de receita amostradas de impressoras, volumes de impressão observados multiplicados por preços médios de venda típicos para tipos comuns de trabalhos, e conversas de canal sobre carteiras de pedidos para corrigir contagens excessivas ou insuficientes.

Os insumos rastreados no modelo incluem a atividade de publicidade comercial e mala direta, tendências de tiragem de publicações, o impacto da demanda de embalagens e rótulos nas gráficas comerciais, a progressão dos custos de papel e tinta, e a mudança no mix tecnológico entre offset e digital que altera os valores médios dos trabalhos. Onde existem lacunas de dados locais, foram aplicadas razões de mercados semelhantes e referências de utilização, depois testadas novamente por meio de entrevistas para que as divisões regionais permaneçam realistas.

Para a previsão, foi utilizada análise de cenários, ancorada nas mudanças esperadas nos gastos com publicidade, nos volumes de mala direta impressa e no ritmo de digitalização por aplicação. O caminho final de crescimento foi mantido consistente com a forma como os respondentes descreveram seu pipeline futuro e disciplina de precificação, em vez de depender de uma única linha de tendência.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como tendências de consumo de papel ligadas a graus de impressão, indicadores de expedição de publicações e padrões regionais de receita de serviços de impressão. Se o resultado de um país se desviasse muito desses sinais, as premissas sobre utilização, movimento de ASP ou momento cambial eram revisadas e depois testadas novamente com chamadas de acompanhamento.

Antes da aprovação final, o modelo e a lógica passam por múltiplas revisões de analistas para que a consistência das unidades, as variações ano a ano e as somas regionais correspondam às expectativas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes fechamentos de instalações, mudanças de política que afetam mala direta e rotulagem, ou aumentos abruptos nos custos de insumos. Imediatamente antes da entrega, realizamos uma verificação final dos dados para garantir que os clientes recebam a visão mais atual disponível.

Estimativa de mercado de impressão comercial da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para impressão comercial costumam variar porque cada publicador delimita de forma diferente o que conta como produção comercial, e porque o ano-base e o momento de conversão cambial nem sempre estão alinhados. As diferenças também podem surgir da forma como se assume que as mudanças de preço se propagam, especialmente quando os custos de papel e tinta são voláteis.

As maiores discrepâncias geralmente aparecem quando a impressão de embalagens, as salas de impressão corporativas internas ou trabalhos de rótulos adjacentes são totalmente incluídos ou apenas parcialmente contabilizados, e quando a impressão digital é tratada como venda de equipamentos em vez de receita de serviços. A dispersão também aumenta quando as previsões tendem a ser otimistas ou conservadoras sem serem verificadas em relação a sinais de utilização e carteira de pedidos, e quando os anos históricos não são reformulados após grandes mudanças macroeconômicas e redefinições de custos de insumos, uma disciplina aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 594,24 bilhões de USD (2026) | |

| Consultoria Global A | 510,33 bilhões de USD (2025) | Usa um ano-base anterior e um mapeamento de aplicações diferente que pode subestimar segmentos onde a receita de impressão está inserida em linhas de serviço mais amplas de embalagens e publicações, e o momento cambial também pode diferir entre regiões. |

| Editora do Setor B | 838,26 bilhões de USD (2025) | Provavelmente contabiliza um escopo mais amplo que mistura impressão comercial com pools de valor maiores de impressão de embalagens e rótulos, e o ponto de partida mais alto também pode refletir uma inclusão mais agressiva de serviços internos e adjacentes. |

A tabela mostra que as escolhas de escopo e o alinhamento de anos explicam a maior parte da variação, mais do que a matemática de crescimento em si. Ao vincular o modelo a indicadores de demanda observáveis e depois testar sob pressão as premissas de ASP e utilização com o feedback das entrevistas, a estimativa permanece rastreável a insumos claros e etapas repetíveis, mesmo quando as definições de mercado diferem entre publicadores.

Principais Questões Respondidas no Relatório

Qual é a receita global projetada de impressão comercial até 2031?

Espera-se que o setor atinja USD 704,07 bilhões até 2031, crescendo a um CAGR de 3,45% de 2026 a 2031.

Qual tecnologia de impressão está se expandindo mais rapidamente até 2031?

O jato de tinta digital lidera com um CAGR de 4,11%, impulsionado por fluxos de trabalho de dados variáveis e necessidades de embalagens de curta tiragem.

Por que as aplicações de embalagem estão atraindo o maior volume de investimentos?

O atendimento do comércio eletrônico, as regras anticontrafação e a proliferação de SKUs estão impulsionando as receitas de embalagem a um CAGR de 4,54%.

Qual região oferece o maior potencial de crescimento para as impressoras?

A Ásia-Pacífico tem previsão de avançar a um CAGR de 4,55% graças ao aumento do consumo da classe média e a mandatos de rotulagem mais rigorosos.

Como os conversores estão gerenciando a volatilidade dos preços de matérias-primas?

Muitos estão se integrando verticalmente na produção de papelão ondulado, celulose e tinta para garantir o fornecimento e proteger contra oscilações de custos.

Página atualizada pela última vez em: