Tamanho e Participação do Mercado de Impressão Comercial da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

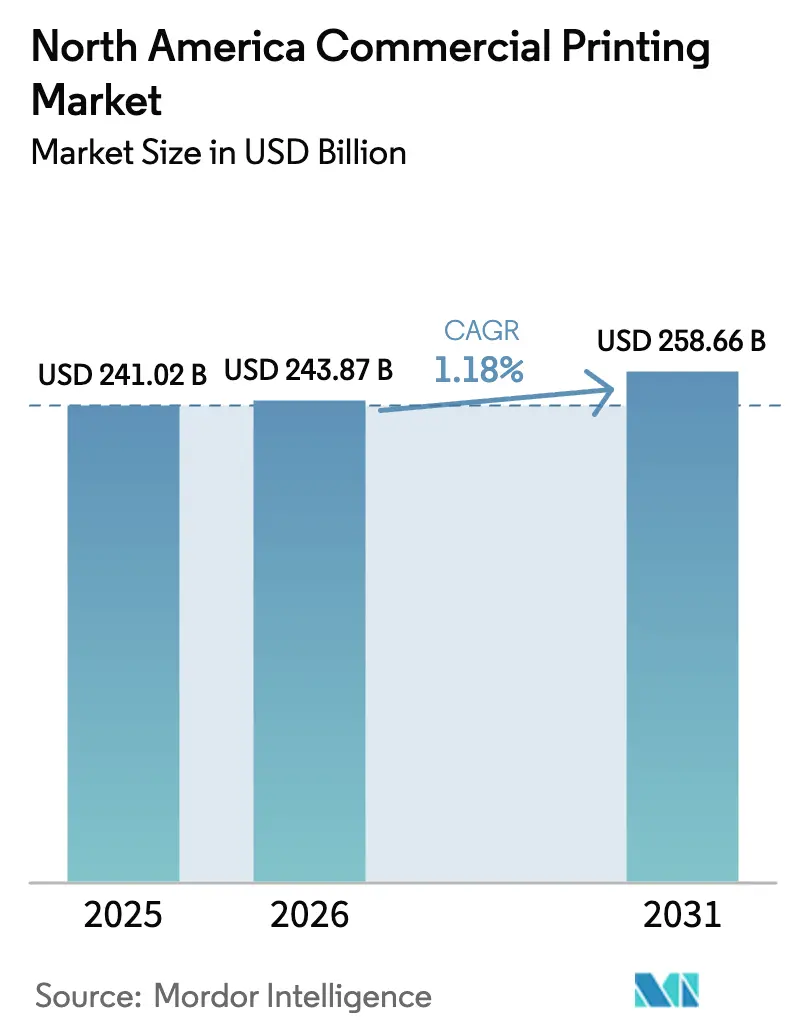

| Tamanho do mercado no ano base (2025) | 241.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 243.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 258.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Comercial da América do Norte por Mordor Intelligence

O tamanho do mercado de impressão comercial da América do Norte deverá crescer de USD 241,02 bilhões em 2025 para USD 243,87 bilhões em 2026 e está previsto para atingir USD 258,66 bilhões até 2031, a um CAGR de 1,18% no período de 2026 a 2031. Este crescimento moderado reflete um cenário maduro em que atualizações tecnológicas, mandatos de sustentabilidade e realinhamento do mix de serviços superam a expansão de volume como principais impulsionadores de valor. A embalagem continua a impulsionar a receita, enquanto a impressão de segurança acelera por meio de mandatos de autenticação, e o nearshoring direciona o trabalho para fluxos de trabalho flexíveis capazes de executar tiragens curtas sem comprometer a qualidade. Impressoras que implantam automação de ponta a ponta, capacidades de dados variáveis e atendimento omnicanal conquistam participação de empresas presas a parques de offset legados. Enquanto isso, as metas de sustentabilidade dos proprietários de marcas, a escassez de mão de obra e as flutuações nos custos de matérias-primas redefinem coletivamente a estratégia competitiva no mercado de impressão comercial da América do Norte.

Principais Conclusões do Relatório

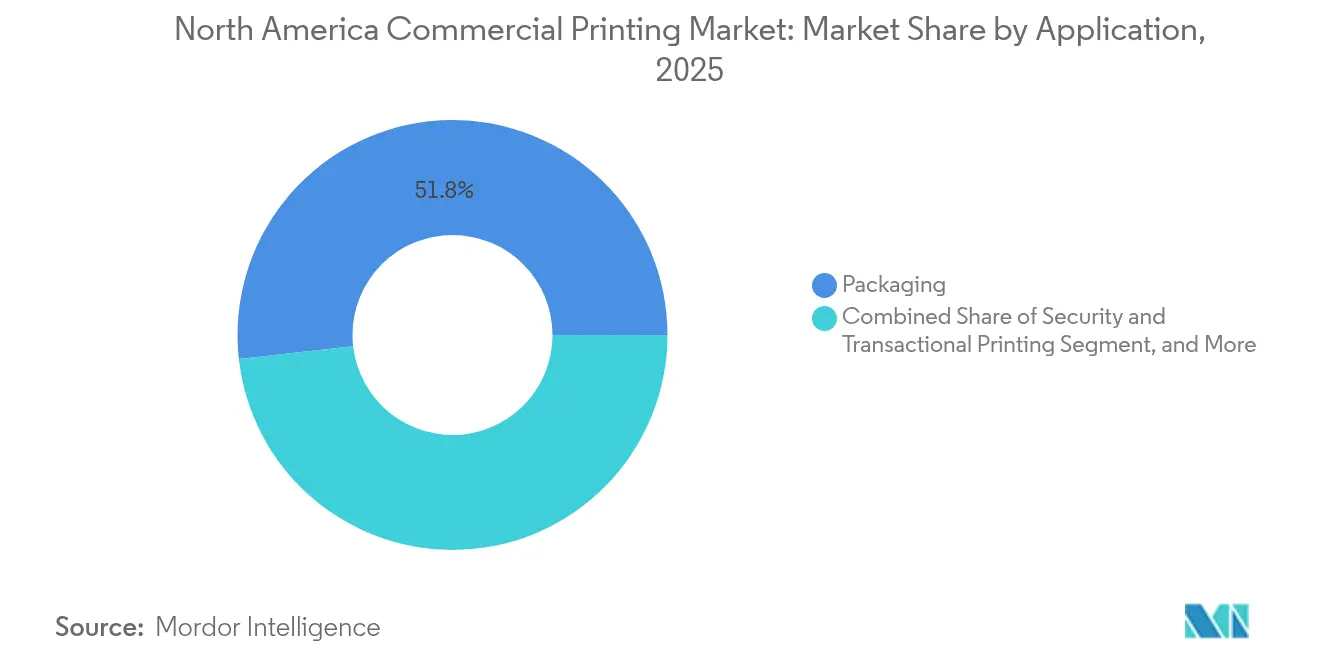

- Por aplicação, a embalagem liderou com 51,78% de participação na receita do mercado de impressão comercial da América do Norte em 2025, enquanto a impressão de segurança e transacional está projetada para crescer a um CAGR de 2,14% até 2031.

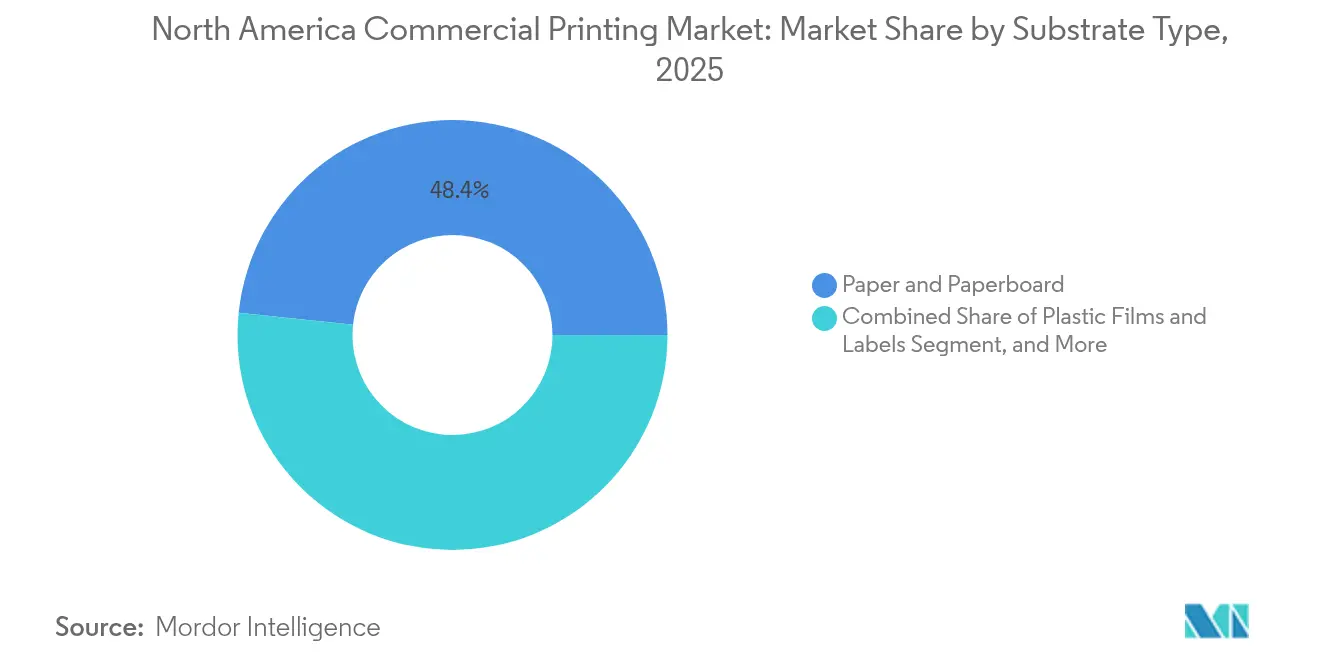

- Por substrato, papel e papelão representaram 48,35% do tamanho do mercado de impressão comercial da América do Norte em 2025, enquanto filmes plásticos e etiquetas devem se expandir a um CAGR de 2,07% até 2031.

- Por tecnologia de impressão, a litografia offset manteve 41,95% da participação do mercado de impressão comercial da América do Norte em 2025, enquanto o jato de tinta digital está previsto para crescer a um CAGR de 2,58% entre 2026 e 2031.

- Por setor do usuário final, alimentos e bebidas representaram 28,35% da participação no tamanho do mercado de impressão comercial da América do Norte em 2025, e a saúde avança a um CAGR de 2,74% até 2031.

- Por geografia, os Estados Unidos controlaram 78,05% do mercado de impressão comercial da América do Norte em 2025, e o México deve se expandir a um CAGR de 2,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Impressão Comercial da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens flexíveis e de comércio eletrônico | +0.4% | América do Norte com foco no México | Médio prazo (2 a 4 anos) |

| Adoção crescente de tecnologias de impressão digital | +0.3% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Expansão da impressão de dados variáveis para personalização em massa | +0.2% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Aumento de pedidos de impressão de curta tiragem e sob demanda de PMEs | +0.2% | América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações de sustentabilidade acelerando a adoção de tintas com baixo teor de COV | +0.1% | Califórnia, Nova York, Rhode Island | Longo prazo (≥ 4 anos) |

| Crescimento do jato de tinta industrial para impressão direta em formas | +0.1% | Corredores Estados Unidos-México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Flexíveis e de Comércio Eletrônico

O atendimento de comércio eletrônico estimulou uma mudança sustentada em direção a embalagens leves, duráveis e com identidade de marca que viajam com segurança pelas redes de encomendas. Os USD 2,0 bilhões de gastos anuais com impressão da Amazon se concentram fortemente em formatos de papelão ondulado e inserções impressas digitalmente que possibilitam momentos de unboxing individualizados, ao mesmo tempo em que reduzem o excesso de materiais. A implementação de limites de minimis mais elevados no âmbito do USMCA reduz as fricções alfandegárias, desbloqueando remessas transfronteiriças incrementais avaliadas em USD 423 milhões e canalizando mais trabalho para os conversores de embalagens norte-americanos. [1]Comissão de Comércio Internacional dos Estados Unidos, "Acordo de Comércio Estados Unidos-México-Canadá: Provável Impacto na Economia dos EUA e em Setores Industriais Específicos," usitc.gov Os conversores que utilizam fluxos de trabalho de dados variáveis acomodam a proliferação de SKUs e prazos de entrega mais curtos, posicionando o mercado de impressão comercial da América do Norte para monetizar o papel estratégico da embalagem na narrativa de marca e na eficiência da cadeia de suprimentos.

Adoção Crescente de Tecnologias de Impressão Digital

Os parques instalados de prensas HP Indigo, PageWide e similares de jato de tinta de alta velocidade alcançam qualidade comparável ao offset em tiragens inferiores a 1.000 unidades, remodelando as curvas de custo para mala direta e embalagens de curta tiragem. Plataformas de fluxo de trabalho como o HP Site Flow integram recebimento de pedidos, imposição e logística, permitindo produção noturna sem supervisão que mitiga a escassez de mão de obra. À medida que os dados variáveis se tornam requisito básico para o marketing omnicanal, a participação do digital no mercado de impressão comercial da América do Norte se expande de forma constante, apesar do CAGR geral modesto do setor.

Expansão da Impressão de Dados Variáveis para Personalização em Massa

Os proprietários de marcas que buscam engajamento individualizado incorporam códigos QR, imagens versionadas e ofertas geolocalizadas em materiais de mala direta e embalagens. O renovado interesse pela mala direta decorre do aumento dos custos de publicidade digital e da perda de sinal no rastreamento de cookies de terceiros; o aumento nas taxas de resposta compensa os preços premium de impressão quando as campanhas utilizam segmentação precisa de dados. Instalações como as prensas PageWide da N2 Company demonstram que a personalização em alto volume é técnica e economicamente viável, catalisando a adoção entre editoras, empresas de saúde e marcas de bens de consumo embalados que enxergam os pontos de contato impressos como componentes mensuráveis de campanhas integradas.

Aumento de Pedidos de Impressão de Curta Tiragem e Sob Demanda de PMEs

As PMEs utilizam a impressão sob demanda para testar variantes de produtos e embalagens sazonais sem imobilizar capital de giro em estoque. Lotes típicos de 50 a 100 unidades fluem por portais de web-to-print que contornam os ciclos tradicionais de cotação, acionando fluxos de trabalho automatizados até o kit e o envio. A Saal Digital, por exemplo, processa 5.000 pedidos online diários por meio de prensas HP Indigo que alternam entre álbuns de fotos e materiais de marketing com tempo de inatividade mínimo. A consequente democratização da impressão de alta qualidade alimenta o pool de receita de cauda longa no mercado de impressão comercial da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de matérias-primas de papel e petroquímicos | -0.3% | América do Norte com exposição ao Canadá | Curto prazo (≤ 2 anos) |

| Disrupção do mercado devido à migração para mídias digitais | -0.2% | Centros urbanos dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Natureza intensiva em capital dos investimentos em prensas de alta velocidade | -0.15% | Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Escassez de operadores de prensas qualificados e técnicos de pré-impressão | -0.1% | Corredores industriais da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Papel e Petroquímicos

Os preços do papel flutuam com as variações na capacidade das fábricas e nos custos de energia, enquanto os custos de tinta acompanham os benchmarks do petróleo bruto, comprimindo as margens das impressoras durante períodos de aumento nos preços das commodities. A Taylor Corporation observa que a escassez de estoque de papel couchê e não couchê em 2024 forçou as impressoras a aumentar o capital de giro e diversificar os fornecedores para garantir as cotas. [2]Taylor Corporation, "Tendências do Mercado de Impressão Comercial," taylor.com Os aumentos nas tarifas postais previstos para 2025 adicionam pressão adicional sobre a economia da mala direta, obrigando as impressoras a aprimorar a eficiência operacional para absorver a resistência ao repasse de custos por parte de clientes com orçamentos restritos.

Disrupção do Mercado Devido à Migração para Mídias Digitais

Os volumes de jornais, revistas e catálogos continuam seu declínio plurianual à medida que os anunciantes migram seus gastos para formatos online mensuráveis. A Printing Impressions estima que até 4.000 pequenas gráficas enfrentam risco de consolidação em meio à redução de trabalhos avulsos e equipamentos subutilizados. As sobreviventes evoluem para provedoras de serviços de marketing ou se reposicionam em embalagens, etiquetas e aplicações de segurança, onde a impressão oferece utilidade física insubstituível. O mercado de impressão comercial da América do Norte redistribui, assim, a capacidade para segmentos resilientes à substituição digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Substrato: Filmes Plásticos Ganham Tração

Os filmes plásticos e etiquetas registraram a expansão mais rápida, com um CAGR de 2,07% até 2031, refletindo a preferência das marcas por formatos flexíveis que oferecem proteção de barreira e impacto nas prateleiras. A demanda por mangas termorretráteis no México ressalta a utilidade do substrato para mensagens em 360 graus em bebidas e produtos químicos domésticos. Embora papel e papelão ainda representassem 48,35% do tamanho do mercado de impressão comercial da América do Norte em 2025, a compatibilidade com prensas digitais e a superior adesão de tinta inclinam cada vez mais os trabalhos de alto valor para filmes plásticos que aceitam dados variáveis e tiragens mais curtas sem sacrificar a qualidade.

A base consolidada do papel em publicação e mala direta garante estabilidade de volume, mas as metas de sustentabilidade direcionam os projetos para gramagens mais leves e fibras certificadas. Os sintéticos especiais suportam sinalização externa e etiquetas para ambientes adversos, criando oportunidades de nicho para conversores equipados com linhas de jato de tinta curáveis por UV. Coletivamente, a diversificação de substratos permite que as impressoras se protejam contra oscilações de commodities e capturem margem em aplicações de alto desempenho que transcendem os fluxos de trabalho tradicionais centrados em papel no mercado de impressão comercial da América do Norte.

Por Tecnologia de Impressão: O Impulso do Jato de Tinta Digital Cresce

A litografia offset manteve 41,95% da participação do mercado de impressão comercial da América do Norte em 2025, pois sua economia continua atraente para tiragens uniformes e de alto volume. No entanto, o CAGR previsto de 2,58% do jato de tinta digital sinaliza uma mudança estrutural, à medida que dados variáveis, tiragens mais curtas e escassez de mão de obra inclinam os cálculos de retorno sobre o investimento a seu favor. As prensas de jato de tinta web de alta velocidade agora rivalizam com a gama de cores do offset, ao mesmo tempo em que eliminam os custos de chapas e reduzem drasticamente o desperdício de preparação.

A flexografia mantém firme domínio sobre as embalagens de alimentos de longa tiragem com conjuntos de tintas em conformidade com a regulamentação da Agência de Alimentos e Medicamentos dos Estados Unidos, enquanto o rotogravura persiste em trabalhos de tiragem ultralonga, onde a longevidade do cilindro compensa o custo das ferramentas. As plataformas híbridas combinam impressão por jato de tinta com bases de flexografia ou offset, permitindo personalização inline e otimização de custos em uma única passagem. As impressoras que empregam tais estratégias de plataforma mista ganham agilidade para atender contratos de publicidade, embalagem e etiquetas sob o mesmo teto, reforçando a competitividade no mercado de impressão comercial da América do Norte.

Por Aplicação: A Impressão de Segurança Acelera

A embalagem dominou o mercado com uma participação de receita de 51,78% em 2025, à medida que o comércio eletrônico, os bens de consumo embalados e os produtos de marca própria aumentaram o número de SKUs de embalagem. Simultaneamente, a impressão de segurança e transacional superou todos os outros segmentos, crescendo a um CAGR de 2,14%, impulsionada por recursos antifalsificação, mandatos de rastreamento e fluxos de trabalho de conformidade de serviços financeiros. A serialização farmacêutica, agora codificada nas regulamentações da Agência de Alimentos e Medicamentos dos Estados Unidos, impulsiona a demanda por microtexto, códigos variáveis e selos à prova de adulteração que exigem equipamentos especializados e gerenciamento seguro de dados.

A impressão publicitária, antes em dificuldades, recupera relevância em campanhas omnicanal que aproveitam o valor sensorial da impressão ao lado do redirecionamento digital. O aumento mensurável nas taxas de resposta da mala direta sustenta seu papel contínuo, mesmo com os orçamentos gerais de publicidade migrando para o digital. As editoras mitigam a queda nas tiragens offset oferecendo livros impressos sob demanda que alinham a produção com os dados de venda, garantindo sustentabilidade e retenção de margem no mercado de impressão comercial da América do Norte.

Por Setor do Usuário Final: A Saúde Avança

Os compradores do setor de alimentos e bebidas representaram 28,35% da receita de 2025, graças a redesenhos incessantes de embalagens, mudanças na rotulagem nutricional e compromissos de sustentabilidade. No entanto, o cluster farmacêutico e de saúde em sentido amplo é o grupo de consumidores de crescimento mais rápido, com um CAGR de 2,74% até 2031, impulsionado pela expansão de biológicos, rotulagem de cadeia fria e kits de literatura específicos para pacientes. Serialização, codificação de barras e evidência de adulteração são agora especificações básicas, elevando a barreira técnica de entrada e sustentando preços premium para fornecedores em conformidade.

As categorias de varejo e comércio eletrônico canalizam a demanda para inserções de papelão ondulado e embalagens prontas para devolução que atendem aos mandatos de experiência de marca, ao mesmo tempo em que minimizam o desperdício. Os compradores de educação e mídia sustentam a impressão de livros didáticos por meio de modelos de aprendizagem híbrida, embora com volume moderado, enquanto os setores automotivo e aeroespacial geram trabalhos de rotulagem durável e documentação técnica imunes à substituição digital, enriquecendo assim o mix de aplicações no mercado de impressão comercial da América do Norte.

Análise Geográfica

Os Estados Unidos capturaram 78,05% da participação do mercado de impressão comercial da América do Norte em 2025, refletindo sua infraestrutura consolidada, alta concentração de compradores e adoção antecipada de fluxos de trabalho digitais. A Califórnia ancora a liderança regulatória em baixo teor de compostos orgânicos voláteis, forçando as impressoras a modernizar suas prensas com controles de emissões, um obstáculo de custo que favorece os players de escala capazes de incorrer em despesas de capital. Centros financeiros como Nova York e Chicago concentram trabalhos de cores de alta margem para clientes de finanças, entretenimento e varejo de luxo, garantindo que a demanda doméstica permaneça robusta apesar do baixo CAGR geral do setor.

O Canadá oferece um nicho complementar, destacando-se em documentos de segurança, suporte logístico transfronteiriço e embalagens bilíngues. As disposições do USMCA que proíbem a localização forçada de dados simplificam a integração de fluxos de trabalho baseados em nuvem, permitindo que os sites canadenses executem trabalhos just-in-time para distribuição nos Estados Unidos sem duplicação onerosa de infraestrutura de tecnologia da informação. As condições operacionais estáveis e a proximidade com a Costa Leste dos Estados Unidos tornam as plantas canadenses hubs ideais de transbordamento e especialidade no mercado de impressão comercial da América do Norte.

O México se destaca com um CAGR previsto de 2,55% até 2031, à medida que o nearshoring realoca a produção automotiva, eletrônica e de vestuário da Ásia para os corredores industriais mexicanos. Os conversores de etiquetas estão investindo em automação, certificações de sustentabilidade e integração de RFID para atender às expectativas de conformidade de marcas dos Estados Unidos. À medida que as instalações mexicanas amadurecem, elas competem cada vez mais com base na qualidade, e não apenas no custo, remodelando as estratégias de sourcing para compradores de impressão multinacionais que buscam resiliência e velocidade de chegada ao mercado no mercado de impressão comercial da América do Norte.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado, mas a crescente intensidade de capital e a escassez de mão de obra aceleram a consolidação. Os 25 principais compradores corporativos de impressão agora respondem por 49% da demanda entre os 100 maiores compradores de impressão, concentrando o poder de negociação e levando os fornecedores a ampliar seus portfólios de serviços.[3]Printing Impressions, "Os 100 Principais Compradores de Impressão para 2025," printingimpressions.com A modernização de USD 50 milhões da RR Donnelley na Geórgia sublinha a corrida para combinar capacidade offset com ativos digitais capazes de dados variáveis, enquanto as pesquisas da PRINTING United Alliance mostram que as empresas de médio porte estão priorizando o acabamento automatizado para reduzir a exposição à mão de obra.

As oportunidades de espaço em branco se concentram em torno da serialização farmacêutica, embalagens sustentáveis e jato de tinta direto em formas para produtos de consumo. Os modelos de fabricação híbrida que integram pedidos baseados em nuvem, programação orientada por inteligência artificial e acabamento assistido por robótica ajudam a mitigar as lacunas de mão de obra qualificada. As empresas que dominam este paradigma da Indústria 5.0 garantem maior participação de carteira no mercado de impressão comercial da América do Norte, enquanto as menores sem capital para atualização se tornam alvos de aquisição ou saem do mercado por completo.

Líderes do Setor de Impressão Comercial da América do Norte

C-P Flexible Packaging Inc.

American Packaging Corporation

Resource Label Group LLC

Amcor plc

Graphic Packaging International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PRINTING United Alliance publicou sua previsão dos 100 Principais Compradores de Impressão de 2025, identificando compradores corporativos com gastos anuais acima de USD 20 bilhões.

- Outubro de 2024: A HP divulgou um relatório de tendências projetando que as vendas de prensas digitais superarão as unidades analógicas até 2026.

- Agosto de 2024: A Printing Impressions classificou PepsiCo, Disney e Amazon como os três principais compradores corporativos de impressão, com gastos de USD 2,2 bilhões, USD 2,1 bilhões e USD 2,0 bilhões, respectivamente.

- Junho de 2024: A Agência de Alimentos e Medicamentos dos Estados Unidos reforçou os procedimentos de controle para rotulagem de produtos farmacêuticos sob o 21 CFR 211.125, aumentando a demanda por fluxos de trabalho de impressão em conformidade.

Escopo do Relatório do Mercado de Impressão Comercial da América do Norte

A impressão comercial fornece vários serviços necessários para preparar material impresso, geralmente envolvendo uma prensa de impressão. O mercado de impressão comercial não se limita a publicidade e branding. Também inclui impressão de publicações, impressão gráfica, etiquetas e embalagens. Além disso, a impressão de publicações envolve a produção de livros, revistas, jornais e outros materiais impressos. Além disso, a impressão gráfica se concentra em itens como catálogos, materiais publicitários, impressões de segurança, etc. O estudo de mercado compreende vários tipos de impressão, como litografia offset, jato de tinta, flexografia e outros tipos, que são utilizados em aplicações de embalagem, publicação e publicidade nas regiões.

O mercado de impressão comercial da América do Norte é segmentado por tecnologia (litografia offset, jato de tinta, flexografia, serigrafia, rotogravura, outros (eletrofotografia e tipografia)), por aplicação (mala direta, livros e papelaria, formulários e cartões comerciais, ingressos (loteria, outros), publicidade (sinalização impressa, display ponto de venda/ponto de compra, etc.), impressão transacional, segurança, etiquetas, embalagem (papel e outras embalagens), outras aplicações), por país (Estados Unidos, Canadá). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Papel e Papelão |

| Filmes Plásticos e Etiquetas |

| Metal/Folha |

| Outros Tipos de Substrato |

| Litografia Offset |

| Flexografia |

| Serigrafia |

| Jato de Tinta |

| Rotogravura |

| Outras Tecnologias de Impressão |

| Embalagem |

| Publicação |

| Publicidade e Promocional |

| Segurança e Transacional |

| Outras Aplicações |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Varejo e Comércio Eletrônico |

| Educação e Mídia |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Outros Setores do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Substrato | Papel e Papelão |

| Filmes Plásticos e Etiquetas | |

| Metal/Folha | |

| Outros Tipos de Substrato | |

| Por Tecnologia de Impressão | Litografia Offset |

| Flexografia | |

| Serigrafia | |

| Jato de Tinta | |

| Rotogravura | |

| Outras Tecnologias de Impressão | |

| Por Aplicação | Embalagem |

| Publicação | |

| Publicidade e Promocional | |

| Segurança e Transacional | |

| Outras Aplicações | |

| Por Setor do Usuário Final | Alimentos e Bebidas |

| Farmacêuticos e Saúde | |

| Varejo e Comércio Eletrônico | |

| Educação e Mídia | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Outros Setores do Usuário Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de impressão comercial da América do Norte?

O mercado totalizou USD 243,87 bilhões em 2026 e está projetado para atingir USD 258,66 bilhões até 2031.

Qual área de aplicação gera mais receita?

A embalagem lidera com 51,78% da receita total de 2025, impulsionada pelo comércio eletrônico e pelos formatos de embalagem flexível.

Qual país está crescendo mais rapidamente em impressão comercial na América do Norte?

O México está crescendo a um CAGR de 2,55% até 2031 devido ao nearshoring e à demanda de comércio eletrônico transfronteiriço.

Como as prensas digitais estão afetando o setor?

A tecnologia de jato de tinta digital está prevista para crescer a um CAGR de 2,58%, à medida que dados variáveis, tiragens curtas e automação superam o offset em muitos trabalhos.

Qual é o maior obstáculo de custo para as impressoras?

Os preços voláteis de papel e petroquímicos reduzem as margens, forçando uma gestão de estoque mais rigorosa e a diversificação de fornecedores.

Página atualizada pela última vez em: