Tamanho e Participação do Mercado de Impressão Flexográfica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Flexográfica por Mordor Intelligence

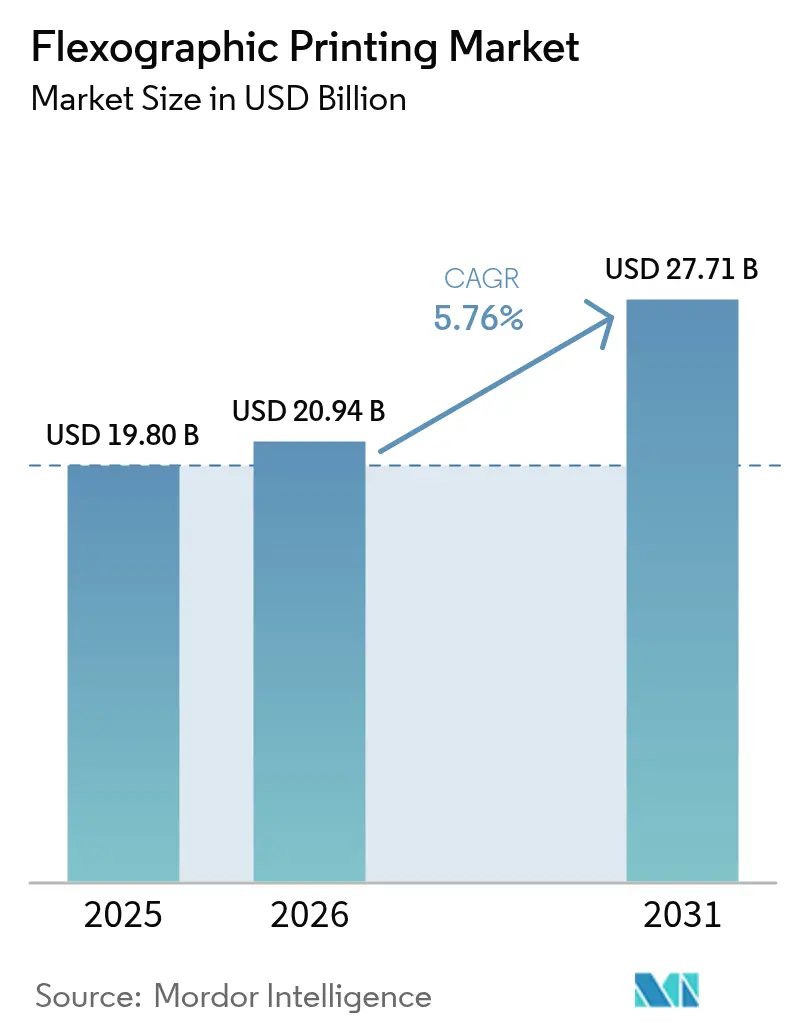

O tamanho do mercado de impressão flexográfica foi avaliado em USD 19,80 bilhões em 2025 e estima-se que cresça de USD 20,94 bilhões em 2026 para atingir USD 27,71 bilhões até 2031, a um CAGR de 5,76% durante o período de previsão (2026-2031). O aumento dos volumes do comércio eletrônico, as rigorosas regulamentações de contato com alimentos e as melhorias contínuas na automação de prensas habilitadas por IA devem sustentar esse impulso no mercado de impressão flexográfica. Os fornecedores de equipamentos estão otimizando prensas de bobina estreita e híbridas digitais para atender marcas que lidam com ciclos de vida de SKU mais curtos, enquanto os conversores intensificam a adoção de tintas base aquosa para cumprir os limites globais de COV. A crescente demanda por logística de corrugado sustentável, juntamente com investimentos em sistemas rápidos de montagem de chapas e inspeção, mantém o mercado de impressão flexográfica bem posicionado em relação aos métodos concorrentes de litografia e rotogravura. A capacidade de fabricação da Ásia-Pacífico, aliada aos incentivos governamentais para embalagens circulares, consolida ainda mais o papel de liderança da região no mercado de impressão flexográfica.

Principais Conclusões do Relatório

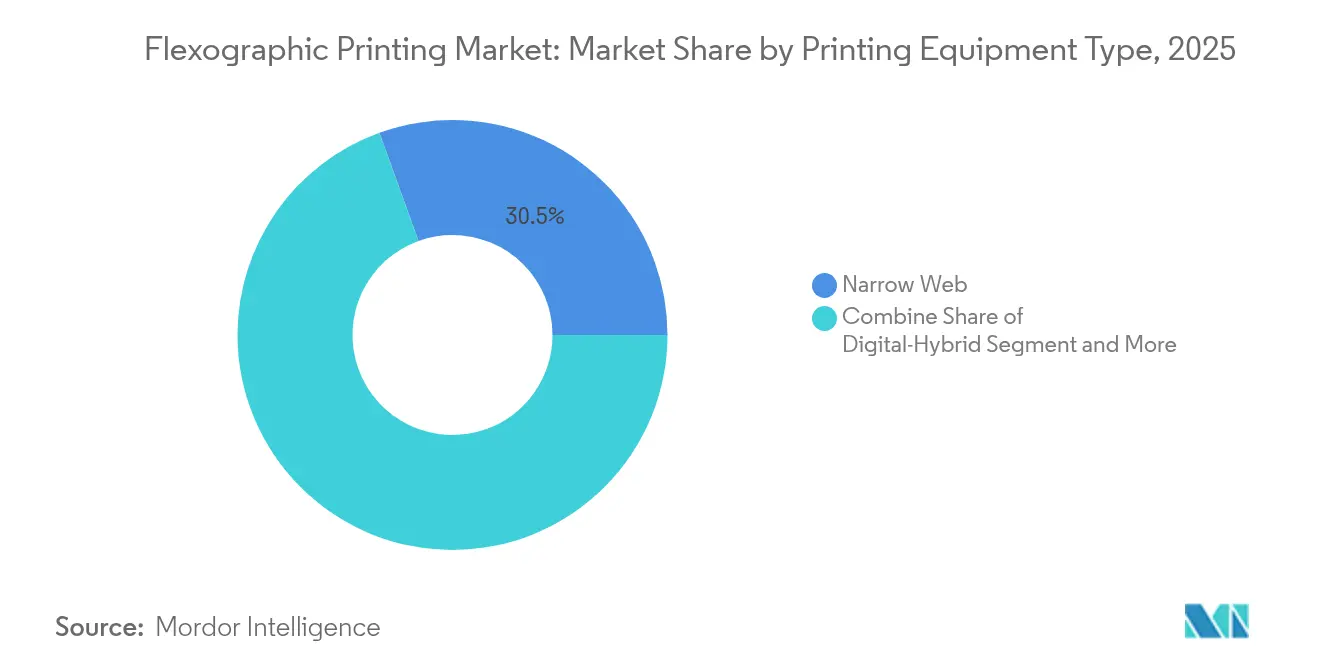

- Por equipamento de impressão, as prensas de bobina estreita lideraram com 30,52% de participação na receita em 2025, enquanto os sistemas híbridos digitais devem avançar a um CAGR de 9,09%.

- Por tipo de tinta, as formulações base aquosa representaram 40,42% do tamanho do mercado de impressão flexográfica em 2025; as tintas curáveis por UV devem expandir a um CAGR de 8,28%.

- Por tipo de substrato, papel e papelão lideraram com 45,10% de participação na receita em 2025, enquanto os filmes plásticos flexíveis devem avançar a um CAGR de 7,86%.

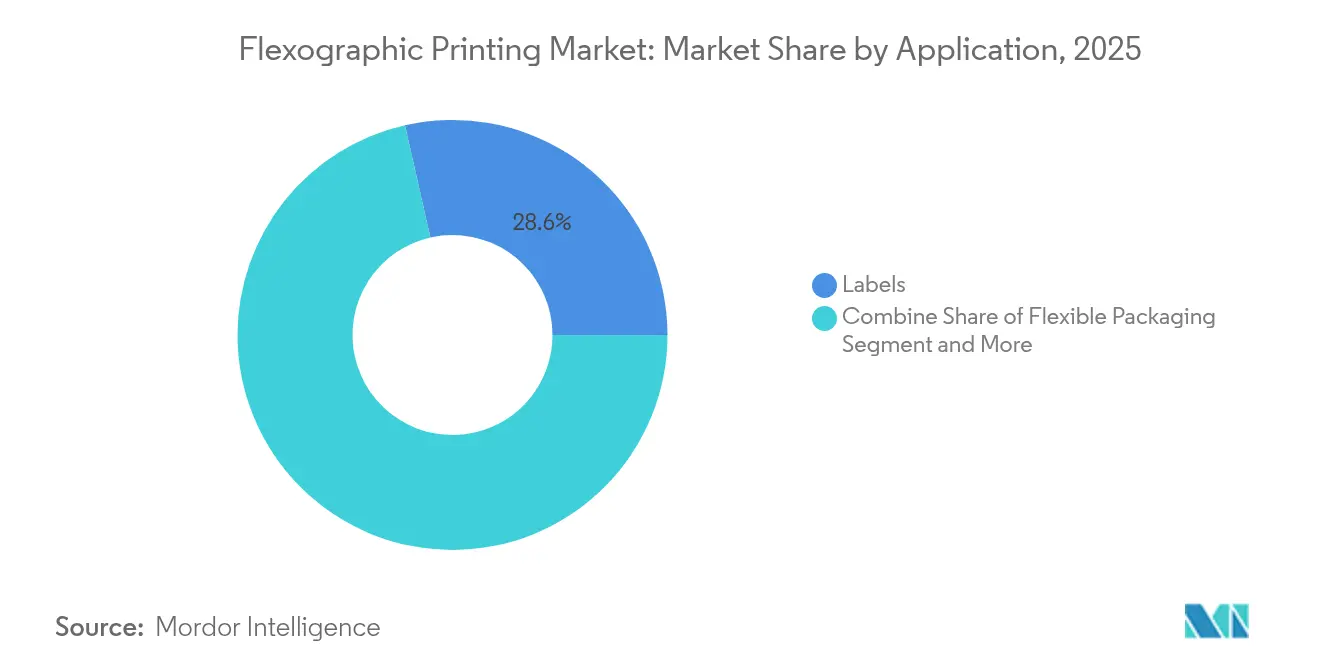

- Por aplicação, a embalagem flexível deve crescer a um CAGR de 8,05% até 2031, superando os rótulos, que retiveram 28,55% de participação na receita em 2025.

- Por setor do usuário final, saúde e produtos farmacêuticos devem registrar o CAGR mais rápido de 9,05%, mesmo com alimentos e bebidas mantendo 34,10% de participação no tamanho do mercado de impressão flexográfica em 2025.

- Por geografia, a Ásia-Pacífico comandou 38,05% da participação no mercado de impressão flexográfica em 2025, e a região deve crescer a um CAGR de 9,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Impressão Flexográfica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda dos proprietários de marcas por ciclos de SKU mais curtos | +1.2% | Global; América do Norte e UE mais ativas | Médio prazo (2-4 anos) |

| Impressão de embalagens de longa tiragem com boa relação custo-benefício | +0.9% | Núcleo na Ásia-Pacífico; expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção de tintas base aquosa para conformidade com contato com alimentos | +1.1% | Global; liderada pelas regulamentações da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Logística de corrugado sustentável | +0.8% | Global; maior tração inicial na Europa e América do Norte | Médio prazo (2-4 anos) |

| Automação de prensas orientada por IA | +1.0% | Ásia-Pacífico e América do Norte, expandindo-se pela UE | Longo prazo (≥ 4 anos) |

| Envelopes de múltiplas camadas para comércio eletrônico | +0.7% | Global; concentrado em centros de distribuição urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda dos Proprietários de Marcas por Ciclos de SKU Mais Curtos

As preferências dos consumidores mudam mais rapidamente do que nunca, levando os gestores de marcas a renovar frequentemente as artes de embalagem. Os conversores respondem apoiando-se em prensas de bobina estreita que concluem trocas de chapas em minutos, reduzindo o tempo de inatividade e o desperdício de material. Soluções como a Onyx GO oferecem controle ativo de registro que reduz o refugo de configuração em 30%. [1]Uteco Converting S.p.a., "Onyx GO," uteco.comTiragens mais curtas também permitem que os varejistas testem edições sazonais sem manter estoque excedente, reduzindo o capital de giro em todo o mercado de impressão flexográfica. Em paralelo, softwares de fluxo de trabalho baseados em nuvem aceleram as aprovações de artes, garantindo que novos designs avancem do conceito à prateleira em semanas.

Impressão de Embalagens de Longa Tiragem com Boa Relação Custo-Benefício

Onde os volumes excedem milhões de impressões, a flexografia ainda oferece o menor custo unitário. As chapas de fotopolímero duram centenas de milhares de ciclos, enquanto os secadores energeticamente eficientes reduzem as despesas operacionais. O caso Orion da DuPont ilustra uma economia de 30% em solventes após a migração da rotogravura para a flexografia, além de condições mais seguras no chão de fábrica. [2]DuPont, "Orion adopts advanced flexography," dupont.comEssa economia mantém as linhas de bens de consumo tradicionais ancoradas no mercado de impressão flexográfica, preservando a utilização das prensas e as vendas de peças de reposição para os fabricantes de equipamentos originais. Os conversores asiáticos, frequentemente operando em três turnos, maximizam essas vantagens de custo para atender à demanda orientada para exportação.

Adoção de Tintas Base Aquosa para Conformidade com Contato com Alimentos

Os reguladores em ambos os lados do Atlântico limitam os resíduos de solventes em embalagens primárias, direcionando as gráficas para conjuntos de UV base aquosa ou de baixa migração. Essas formulações eliminam COVs perigosos e demonstram forte adesão em papel e em filmes tratados. As tintas UV/LED de baixa migração do TROY Group atendem aos limites da FDA 21 CFR §175.300 enquanto reduzem a energia de cura em até 60%. [3]TROY Group, "Inks for Food Packaging," troygroup.com Os primeiros adotantes desfrutam de status de fornecedor premium junto a produtores multinacionais de alimentos, e essa diferenciação sustenta a realização de preços no mercado de impressão flexográfica.

Transição para Logística de Corrugado Sustentável

O varejo eletrônico gera volumes de encomendas que favorecem caixas corrugadas resistentes a impactos e de fácil reciclagem. As prensas flexo equipadas com rolos anilox otimizados para liners de alta porosidade entregam gráficos marcantes sem esmagar os micro-canais. O Plano de Ação para a Economia Circular da UE acelera essa transição ao estipular limites de conteúdo reciclado. As empresas de logística também citam a redução do peso dos paletes, diminuindo as emissões em toda a cadeia de suprimentos. Os conversores capazes de certificar a procedência do papel sob FSC ou PEFC obtêm acesso aos programas de "rótulo verde" dos varejistas, elevando a demanda geral no mercado de impressão flexográfica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Canibalização por jato de tinta digital em tiragens curtas | -0.8% | Global; mais aguda em economias altamente automatizadas | Curto prazo (≤ 2 anos) |

| Preços voláteis de chapas de fotopolímero | -0.6% | Global; cadeia de suprimentos concentrada na Ásia | Médio prazo (2-4 anos) |

| Endurecimento das regulamentações de COV para tintas base solvente | -0.7% | América do Norte e UE, afetando gradualmente a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de operadores de prensas qualificados | -0.5% | Global; maior lacuna na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Canibalização por Jato de Tinta Digital em Tiragens Curtas

Os avanços em cabeças piezelétricas e tintas de dispersão aquosa permitem dados variáveis e qualidade de imagem próxima ao offset a taxas competitivas por clique. As embaladoras farmacêuticas integram linhas digitais com software ERP para produzir folhetos específicos por país sob demanda, reduzindo o estoque a zero. Em resposta, o mercado de impressão flexográfica está se voltando para prensas híbridas que mesclam estações de jato de tinta em linha com unidades convencionais, preservando os fluxos de trabalho de acabamento estabelecidos enquanto adicionam capacidade de serialização.

Preços Voláteis de Chapas de Fotopolímero

As matérias-primas de elastômero e resina permanecem expostas às oscilações petroquímicas e à incerteza geopolítica. Os sobretaxas spot atingiram percentuais de dois dígitos no final de 2024, corroendo as margens brutas dos conversores presos em contratos de fornecimento anuais. A tecnologia de chapas líquidas, pioneira da MacDermid, promete menor intensidade de matéria-prima e produção localizada, embora a adoção ainda esteja abaixo de 5% de todos os novos volumes de chapas. A estabilidade dos preços das chapas é fundamental para a precisão no custeio de trabalhos, e a volatilidade continua a moderar os planos de expansão no mercado de impressão flexográfica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento de Impressão: O Híbrido Digital Impulsiona a Inovação

As prensas híbridas digitais aumentaram sua participação nas novas instalações à medida que os conversores buscavam uma linha capaz de alternar entre o modo de produção em massa e lotes personalizados. Embora as máquinas de bobina estreita tenham assegurado 30,52% da receita em 2025, o grupo híbrido está a caminho de um CAGR de 9,09%, bem acima do mercado de impressão flexográfica geral. As configurações típicas combinam 10 decks flexo de cores para as cores da marca com barras de jato de tinta CMYK posicionadas logo antes do rebobinador. Essas configurações reduzem o tempo de troca de trabalho para menos de cinco minutos, mantendo as linhas lucrativas mesmo quando as quantidades médias de pedidos caem abaixo de 5.000 m lineares. As linhas de bobina média permanecem preferidas em embalagens de tecidos e invólucros de salgadinhos, enquanto o flexo CI de bobina larga retém a dominância em embalagens stand-up. As prensas planas atendem às cartonagens dobráveis que exigem estações de corte e vinco precisas a jusante.

Os conversores que se equipam com plataformas modulares podem posteriormente adicionar tratadores de corona, rolos de resfriamento ou segundas barras de jato de tinta à medida que o mix de clientes evolui. A SapphireLUCE exemplifica esse caminho modular, combinando resolução de 1200 × 1200 DPI com velocidades de 150 mpm. Os acordos de nível de serviço frequentemente incluem análises de manutenção preditiva, reduzindo o tempo de inatividade não planejado para menos de 2% das horas disponíveis. Esses conjuntos de recursos sustentam o poder de precificação dos fabricantes de equipamentos originais, mesmo quando o mercado de impressão flexográfica mais amplo experimenta pressão competitiva de prensas recondicionadas em economias emergentes.

Por Tipo de Tinta: O UV-Curável Avança Apesar da Dominância Base Aquosa

Os sistemas base aquosa comandaram 40,42% da receita em 2025 graças ao baixo odor e à aprovação para contato direto com alimentos na maioria das jurisdições. Eles formam a química de base para caixas corrugadas, cartonagens dobráveis e embalagens de papel. As tintas curáveis por UV, no entanto, devem registrar um CAGR de 8,28% até 2031 porque suportam velocidades de linha mais altas e excelente resistência a arranhões em filmes não porosos. As soluções curáveis por energia requerem lâmpadas LED compactas que consomem 65% menos energia do que as unidades de arco de mercúrio, reduzindo as contas de eletricidade da planta. As variantes base solvente, limitadas pelo endurecimento dos limites de COV sob a regulamentação EPA Parte 59 dos EUA, continuam a ceder participação. Os curáveis por feixe de elétrons permanecem um nicho com menos de 2% de penetração, mas mostram potencial em tampas para laticínios e cartonagens assépticas.

Os fornecedores de tintas se diferenciam por meio da estabilidade da dispersão de pigmentos, controle de reologia e pacotes de aditivos de baixa migração. A tinta GelFlex EB da INX International elimina a laminação em certas aplicações de salgadinhos, reduzindo o peso da embalagem e diminuindo o uso de folha. Tais inovações ecoam a narrativa mais ampla de sustentabilidade que ressoa em todo o mercado de impressão flexográfica.

Por Tipo de Substrato: Os Filmes Flexíveis Desafiam a Dominância do Papel

Papel e papelão ainda representavam 45,10% da área de superfície impressa em 2025, impulsionados pela demanda crescente por embalagens para comércio eletrônico. Em contrapartida, os filmes multicamadas de PE, PP e PET devem avançar a um CAGR de 7,86%, superando as projeções anteriores devido à expansão da entrega de alimentos. As folhas metalizadas protegem alimentos sensíveis ao aroma e à luz, mantendo relevância apesar dos debates sobre reciclabilidade. Os filmes de alta barreira tratados com plasma permitem embalagens mono-material, abrindo um novo caminho de sustentabilidade que mantém os plásticos competitivos.

Os proprietários de marcas agora testam matéria-prima quimicamente reciclada, permitindo grades de substituição direta que atendem aos mandatos de conteúdo reciclado que estão prestes a amadurecer. O invólucro de barra de proteína da National Flexible usando 70% de PET reciclado sublinha essa realidade comercial. Esses estudos de caso destacam como a evolução do substrato molda diretamente os planos de investimento em capital no mercado de impressão flexográfica.

Por Aplicação: A Embalagem Flexível Supera os Segmentos Tradicionais

As linhas de rótulos geraram 28,55% da receita em 2025, mas a embalagem flexível está a caminho de um CAGR de 8,05% à medida que o varejo omnicanal exige proteção robusta para encomendas. As embalagens corrugadas para transporte retêm as aplicações logísticas principais, mas transitam para gráficos internos premium para melhorar as experiências de unboxing. As cartonagens dobráveis, desafiadas pelas substituições de substrato, mantêm participação onde a rigidez estrutural é essencial. A mídia impressa continua sua contração secular à medida que os proprietários de marcas redirecionam orçamentos para canais digitais.

Os conversores que atendem a produtos frescos utilizam a flexografia de dados variáveis para imprimir códigos QR de rastreabilidade a cada turno. A Emerald Packaging implementa esse modelo em 2 bilhões de embalagens anualmente, refletindo uma mudança mais ampla em direção ao engajamento na embalagem. Esses casos de uso ampliam a captura de valor no mercado de impressão flexográfica além da rotulagem tradicional de alimentos.

Por Setor do Usuário Final: A Saúde Impulsiona o Crescimento Premium

Os produtores de alimentos e bebidas consumiram 34,10% da produção total das prensas em 2025, impulsionados pela demanda consistente de bens de consumo básicos. Saúde e produtos farmacêuticos, no entanto, registrarão o maior CAGR de 9,05% à medida que as regras de serialização se espalham pelo mundo. Os medicamentos de venda livre e os rótulos de dispositivos médicos requerem microtexto, códigos de barras de alto contraste e vernizes invioláveis, funções bem suportadas por rolos anilox de alta lineatura. As marcas de cuidados pessoais priorizam efeitos metálicos e substratos de fibra natural, entregando volumes premium estáveis. As empresas industriais, como fornecedores de tambores químicos, valorizam tintas resistentes a UV que sobrevivem ao armazenamento externo.

A WestRock integra a produção de cartelas blister e folhetos sob protocolos ISO 13485, oferecendo soluções completas que simplificam a qualificação de fornecedores para empresas farmacêuticas. Essa capacidade especializada sustenta a resiliência das margens no segmento de saúde do mercado de impressão flexográfica.

Análise Geográfica

A Ásia-Pacífico gerou a maior fatia de receita com 38,05% em 2025 e deve crescer a um CAGR de 9,06% até 2031. A China fornece substratos, tintas e maquinário, permitindo sinergias de custo integradas, enquanto a Índia registra crescimento de dois dígitos em encomendas de comércio eletrônico que alimenta a demanda doméstica por embalagens. O Japão e a Coreia do Sul enfatizam a automação, sendo pioneiros em linhas de prensas equipadas com trocas de bobinas assistidas por cobots. As metas de reciclagem dos governos da ASEAN incentivam tintas base aquosa e designs de embalagens mono-material, ampliando as oportunidades endereçáveis em todo o mercado de impressão flexográfica.

A América do Norte permanece a pioneira tecnológica, hospedando execuções piloto para câmeras de inspeção orientadas por IA e controladores de viscosidade conectados à nuvem. Os proprietários de marcas recompensam os conversores que demonstram fluxos de trabalho de baixa migração em conformidade com a FDA, sustentando alto valor agregado de impressão por metro quadrado. A escassez de mão de obra persiste, impulsionando iniciativas como o programa Advanced Career Education da Ricoh, que treina operadores em análise de dados ao lado das prensas. As tendências de nearshoring redirecionam a fabricação de bens de consumo da Ásia para o México, estimulando novos investimentos em linhas de flexo CI na América do Norte.

A Europa mantém uma supervisão regulatória rigorosa, impulsionando a rápida adoção de fotoiniciadores de origem vegetal e conjuntos de tintas sem óleo mineral sob o marco Zero Poluição. A Alemanha ancora a excelência em engenharia, a França acelera as embalagens de bioplástico e a Itália escala centros de competência em bobina estreita, como o centro de 1.200 m² da Bobst em Florença. Os conversores da Europa Oriental aproveitam estruturas salariais favoráveis para absorver pedidos excedentes, reforçando o papel diversificado da região no mercado de impressão flexográfica.

Cenário Competitivo

O mercado global de impressão flexográfica é moderadamente concentrado, com os cinco principais fornecedores de prensas e pré-impressão combinados cobrindo entre 35% e 45% dos faturamentos anuais de equipamentos. Bobst, Heidelberger Druckmaschinen, Mark Andy, Koenig & Bauer e SOMA sustentam a diferenciação por meio de software de fluxo de trabalho integrado, diagnósticos remotos e contratos de serviço flexíveis. Cada um introduziu módulos de IA que ajustam dinamicamente as chaves de tinta e as configurações de tensão, reduzindo o desperdício em até 20%. A aquisição da MacDermid Graphics Solutions pela XSYS expandiu a integração vertical para chapas de fotopolímero, fortalecendo a estabilidade do fornecimento para grandes grupos de conversores.

Os novos entrantes focam em arquiteturas de jato de tinta de passagem única ou modelos de serviço regionalizados que prometem entrega mais rápida de peças de reposição. No entanto, os compradores ainda valorizam bibliotecas comprovadas de gerenciamento de cores e estruturas mecânicas de longa vida. A prensa Optima da SOMA usa visão de aprendizado de máquina para sinalizar variações de impressão em milissegundos, destacando como os incumbentes fundem software com hardware para defender participação. Em todo o mercado de impressão flexográfica, a concorrência de preços se intensifica nas prensas CI de nível médio, mas as linhas híbridas premium preservam margens de dois dígitos.

As alianças estratégicas também moldam a concorrência. A Bobst colabora com especialistas em rolos apex para otimizar a geometria das células, enquanto os fornecedores de tintas fazem parceria com fabricantes de equipamentos originais para certificar receitas de baixa migração antes da legislação. A consolidação deve continuar à medida que os fornecedores buscam escala para financiar P&D e atender aos scorecards de sustentabilidade dos usuários finais. O ecossistema resultante favorece os participantes que podem oferecer soluções do berço ao berço, abrangendo imageamento de chapas, limpeza de anilox e simulações de gêmeo digital.

Líderes do Setor de Impressão Flexográfica

Bobst Group SA

OMET S.r.l

Comexi Group

Mark Andy Inc.

Edale Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Bobst inaugurou um Centro de Competência de 1.200 m² em Florença, Itália, com linhas flexo em linha, digitais e All-in-One.

- Janeiro de 2025: A UFlex confirmou participação na PrintPack India 2025 para apresentar sistemas de tintas UV e base aquosa.

- Dezembro de 2024: A Uteco fez parceria com a ACIMGA e a UNI para definir padrões de sustentabilidade para prensas flexográficas.

- Setembro de 2024: A Mark Andy destacou a flexografia de próxima geração na Labelexpo com forte adesão dos clientes.

Escopo do Relatório Global do Mercado de Impressão Flexográfica

A impressão flexográfica é um processo de impressão que utiliza chapas flexíveis formadas de borracha ou plástico. Cada chapa, com sua imagem levemente em relevo, é montada em um cilindro e aplicada com tinta de secagem rápida. O material a ser impresso, ou substrato, é passado entre as chapas de impressão e o rolo, que usa pressão para manter o substrato contra a chapa. O estudo avalia a receita gerada pela venda de vários tipos de tintas e equipamentos de impressão flexográfica fornecidos pelos fornecedores que operam no mercado.

O mercado de impressão flexográfica é segmentado por aplicação (caixas corrugadas, cartonagens dobráveis, embalagens flexíveis, rótulos, mídia impressa e outras aplicações) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Itália, Espanha e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Bobina Estreita |

| Bobina Média |

| Bobina Larga |

| Plana |

| Híbrido Digital |

| Base Aquosa |

| Base Solvente |

| Curável por UV |

| Curável por Feixe de Elétrons |

| Papel e Papelão |

| Filmes Plásticos Flexíveis |

| Folha Metálica |

| Outro Tipo de Substrato |

| Caixas Corrugadas |

| Cartonagem Dobrável |

| Embalagem Flexível |

| Rótulos |

| Mídia Impressa |

| Outra Aplicação |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Industrial |

| Outro Setor do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Equipamento de Impressão | Bobina Estreita | ||

| Bobina Média | |||

| Bobina Larga | |||

| Plana | |||

| Híbrido Digital | |||

| Por Tipo de Tinta | Base Aquosa | ||

| Base Solvente | |||

| Curável por UV | |||

| Curável por Feixe de Elétrons | |||

| Por Tipo de Substrato | Papel e Papelão | ||

| Filmes Plásticos Flexíveis | |||

| Folha Metálica | |||

| Outro Tipo de Substrato | |||

| Por Aplicação | Caixas Corrugadas | ||

| Cartonagem Dobrável | |||

| Embalagem Flexível | |||

| Rótulos | |||

| Mídia Impressa | |||

| Outra Aplicação | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Saúde e Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Industrial | |||

| Outro Setor do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de impressão flexográfica?

O tamanho do mercado de impressão flexográfica atingiu USD 20,94 bilhões em 2026.

Com que rapidez o mercado de impressão flexográfica deve crescer?

O mercado deve registrar um CAGR de 5,76% entre 2026 e 2031.

Qual região lidera o mercado de impressão flexográfica?

A Ásia-Pacífico detém 38,05% de participação na receita e deve liderar o crescimento a um CAGR de 9,06% até 2031.

Qual segmento de equipamentos está se expandindo mais rapidamente?

As prensas híbridas digitais devem crescer a um CAGR de 9,09% devido à sua capacidade de lidar eficientemente com tiragens longas e curtas.

Por que as tintas base aquosa são tão proeminentes na impressão flexográfica?

Elas atendem às regulamentações cada vez mais rigorosas de contato com alimentos e COV, ao mesmo tempo em que apoiam os objetivos de embalagem sustentável, assegurando 40,42% de participação de mercado em 2025.

Qual segmento de usuário final deve crescer mais rapidamente?

Saúde e produtos farmacêuticos se expandirão a um CAGR de 9,05% à medida que os mandatos de serialização se espalham pelo mundo.

Página atualizada pela última vez em: