Tamanho e Participação do Mercado de Impressão Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

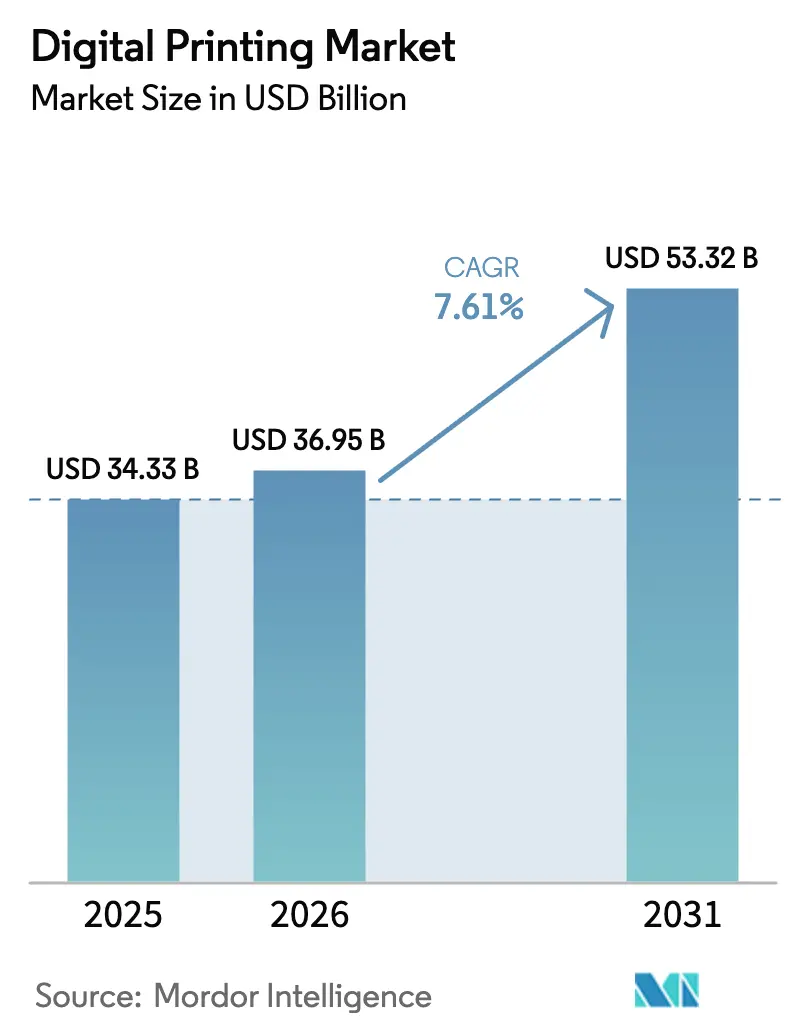

| Tamanho do Mercado (2026) | 36.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

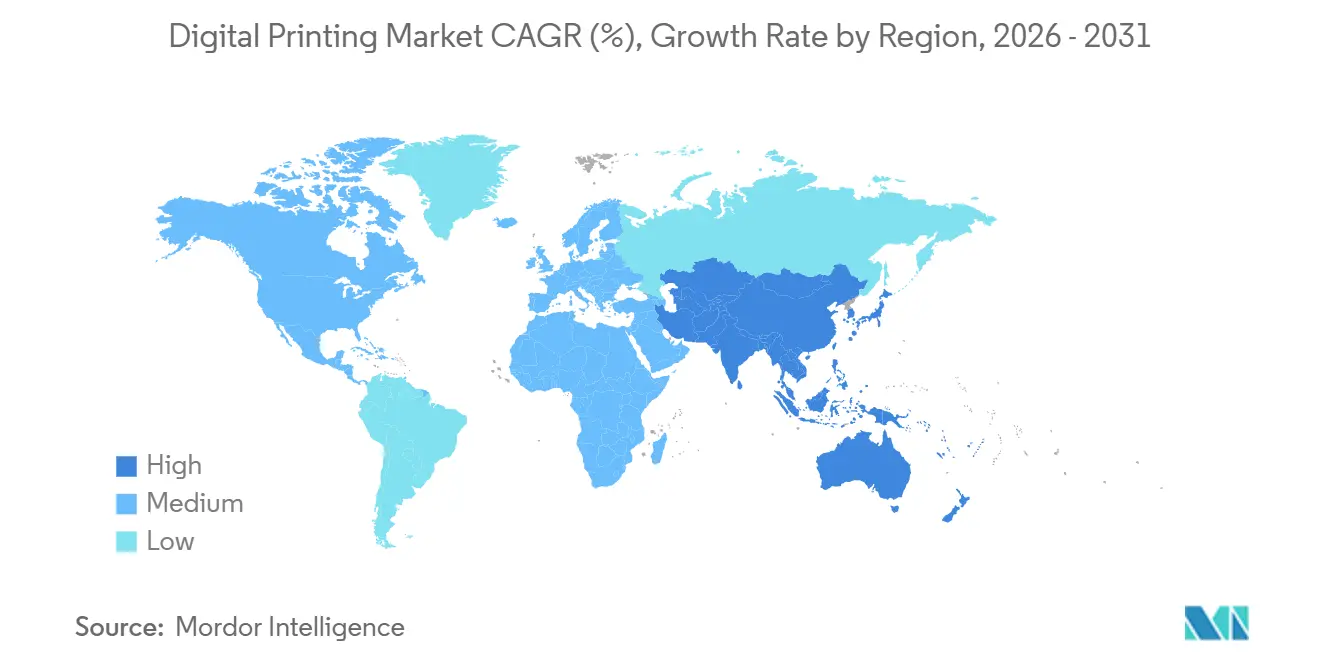

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

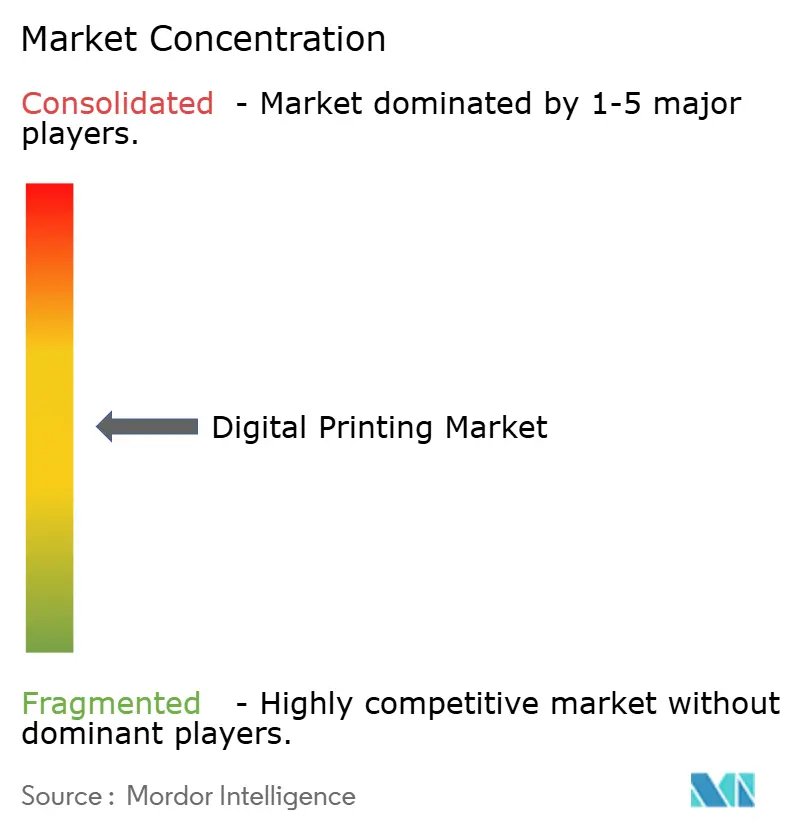

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Digital por Mordor Intelligence

Espera-se que o tamanho do Mercado de Impressão Digital aumente de USD 34,33 bilhões em 2025 para USD 36,95 bilhões em 2026 e atinja USD 53,32 bilhões até 2031, crescendo a um CAGR de 7,61% no período de 2026-2031.

O impulso vem de marcas de comércio eletrônico que exigem embalagens personalizadas em até 24 horas, ferramentas de pré-impressão habilitadas por IA que tornam as tiragens em micro-lotes economicamente viáveis, e novas regras da União Europeia que forçam uma mudança em relação às prensas analógicas à base de solvente. A escassez de semicondutores que prolonga os prazos de entrega de prensas, combinada com as reformulações de substâncias per e polifluoroalquílicas, está desacelerando algumas decisões de compra; no entanto, os conversores que investem agora estão conquistando contratos de dados variáveis que antes eram impossíveis em tiragens abaixo de 5.000 unidades. O papelão permanece o substrato principal, mas os nichos de alto crescimento incluem linhas de vestuário direto ao tecido e embalagens flexíveis que incorporam códigos de rastreamento. Os líderes de mercado estão adquirindo conhecimento em cabeças de impressão, consolidando seu domínio sobre os insumos e agrupando softwares de fluxo de trabalho orientados por IA para defender as margens contra disruptores em rápida ascensão.

Principais Conclusões do Relatório

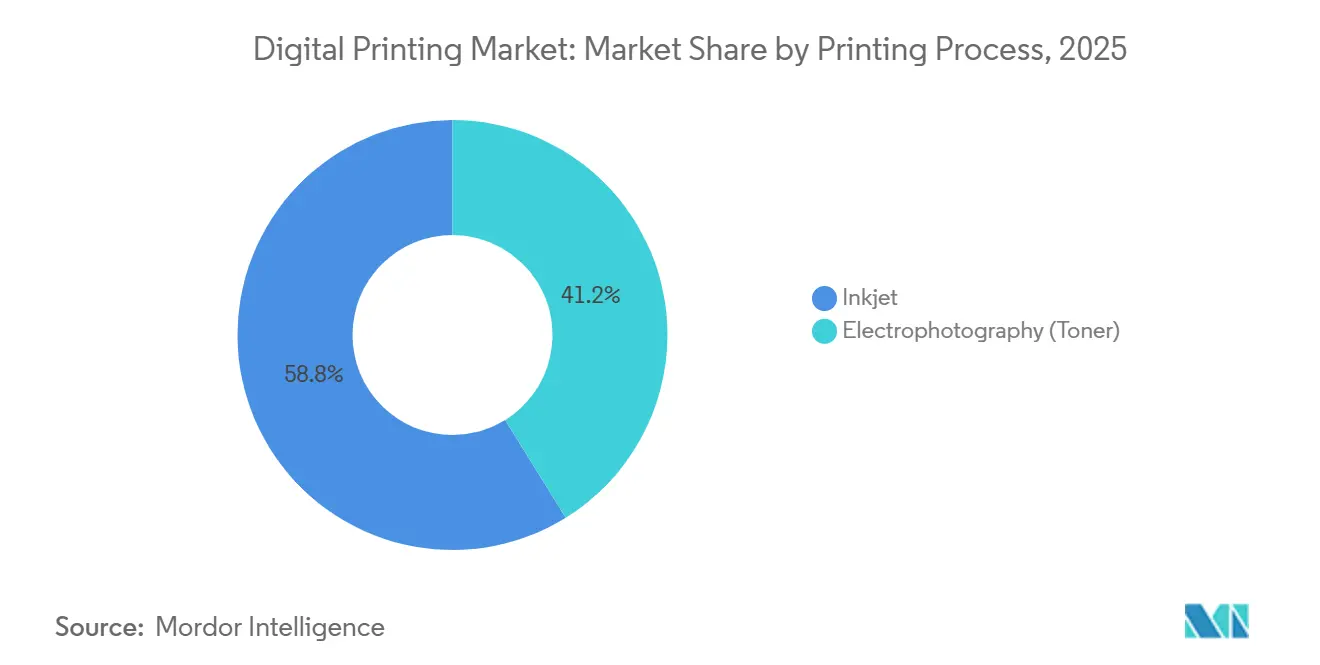

- Por processo de impressão, o jato de tinta comandou 58,83% da participação de receita em 2025; prevê-se que a eletrofotografia fique para trás, enquanto o jato de tinta cresce a um CAGR de 8,44% até 2031.

- Por tipo de tinta, as formulações curáveis por UV detinham 31,74% da participação do mercado de impressão digital em 2025, enquanto as variantes LED-UV devem se expandir a um CAGR de 8,14% até 2031.

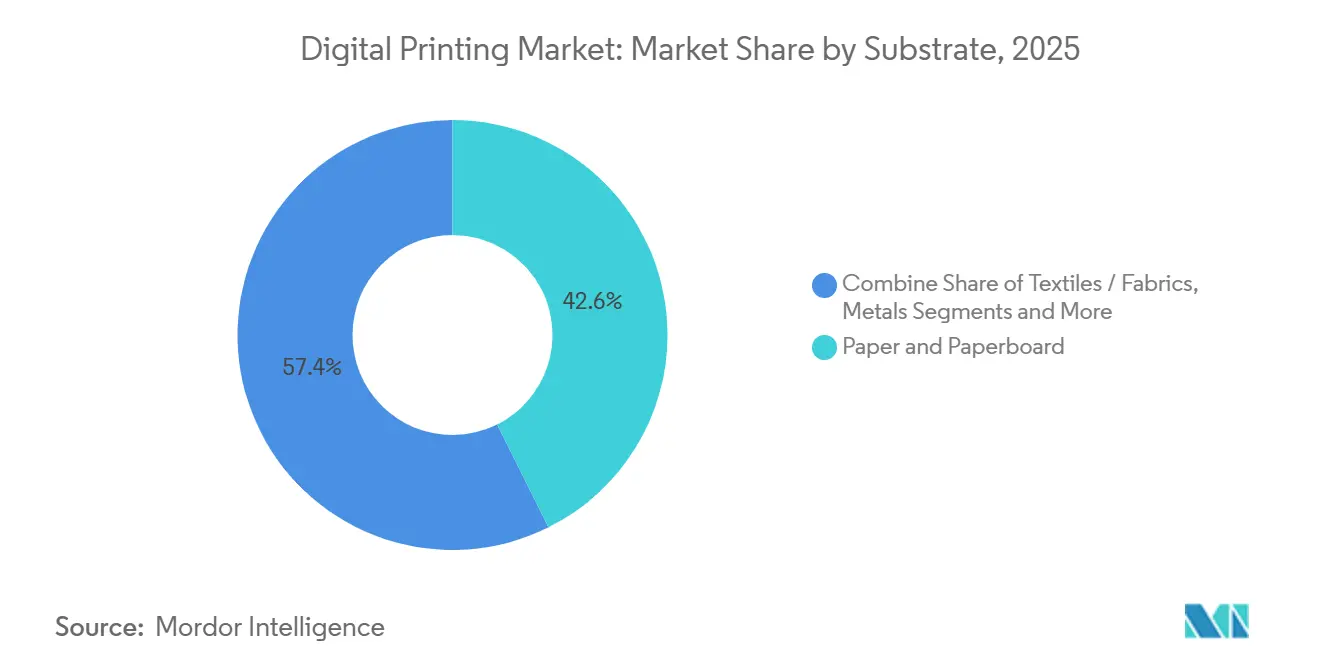

- Por substrato, papel e papelão capturaram 42,63% da participação do tamanho do mercado de impressão digital em 2025; têxteis e tecidos devem registrar o CAGR mais rápido, de 8,23%, entre 2026 e 2031.

- Por aplicação, as embalagens contribuíram com 30,73% da receita de 2025, enquanto a impressão têxtil deve avançar a um CAGR de 8,06% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 38,73% da receita de 2025 no mercado de impressão digital e está no caminho certo para um CAGR de 8,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressão Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens personalizadas de curta tiragem | +1.8% | Global, com concentração nos centros de comércio eletrônico da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redução do custo de impressão por unidade e prazo de entrega mais rápido | +1.5% | Global, beneficiando particularmente pequenos e médios conversores na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Automação rápida de fluxo de trabalho habilitada por IA para pedidos em micro-lotes | +1.3% | América do Norte e Europa como adotantes iniciais, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de microfábricas têxteis digitais na União Europeia e nos Estados Unidos | +1.1% | Europa (Portugal, Itália, Espanha) e Estados Unidos (Carolina do Norte, Califórnia), com expansão para o Vietnã e Bangladesh | Longo prazo (≥ 4 anos) |

| Demanda crescente por tintas sustentáveis e substratos recicláveis | +1.0% | Europa liderando devido a mandatos regulatórios, seguida pela América do Norte e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento impulsionado pelo comércio eletrônico na impressão de embalagens e etiquetas sob demanda | +1.2% | Ásia-Pacífico (China, Índia, ASEAN), América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Personalizadas de Curta Tiragem

Os volumes globais de encomendas continuam crescendo à medida que o varejo direto ao consumidor se consolida nas compras cotidianas, levando os conversores a configurações de prensas que lidam economicamente com trabalhos de embalagem abaixo de 1.000 unidades. A série varioPrint iX da Canon reduz o tempo de troca para três minutos, permitindo que plantas de médio porte de caixas dobráveis executem até 20 versões de arte durante um único turno.[1]Canon Inc., "varioPrint iX Series Product Launch," Canon Global Newsroom, global.canon A produção de alto mix ajuda marcas de beleza e nutracêuticos a testar SKUs sazonais sem carregar estoque morto. O Serviço Postal dos Estados Unidos registrou um aumento de 23% no volume de encomendas durante o pico de festas de fim de ano de 2025, reforçando que as embalagens de entrega rápida não são uma tendência passageira. À medida que as rotações de SKU se aceleram, os conversores que combinam preparação rápida com fluxos de trabalho de dados variáveis estão registrando ganhos de participação de dois dígitos entre marcas focadas no comércio eletrônico. O offset analógico, com seus custos de chapa e lavagens de 90 minutos, não consegue competir abaixo de 5.000 unidades, abrindo espaço duradouro para o mercado de impressão digital.

Redução do Custo de Impressão por Unidade e Prazo de Entrega Mais Rápido

Os fornecedores de prensas reduziram os custos por clique e aumentaram a produtividade o suficiente para igualar a economia do offset em pedidos de 2.000 a 10.000 folhas. A HP Indigo 200K produz 4.600 folhas B2 por hora a menos de USD 0,02 por página A4, graças às cabeças de impressão Samba de vida útil mais longa que excedem dois bilhões de gotas antes da substituição.[2]HP Inc., "HP Indigo 200K Press Specifications and Case Studies," HP Investor Relations, hp.com Conversores de etiquetas na Índia reduziram os ciclos de pedido à expedição para 36 horas após a instalação de unidades UV EFI Jetrion, permitindo alterações de arte em tempo real exigidas pela serialização farmacêutica. Esses saltos de desempenho permitem que impressoras regionais conquistem trabalhos antes monopolizados por plantas multinacionais, aumentando a concorrência e ao mesmo tempo ampliando o mercado geral de impressão digital.

Automação Rápida de Fluxo de Trabalho Habilitada por IA para Pedidos em Micro-Lotes

A inteligência artificial está agora incorporada em controladores de prensas, servidores de cores e painéis de manutenção. O Xerox FreeFlow Vision usa redes neurais para detectar erros de registro e corrigir automaticamente a deposição de tinta, reduzindo o desperdício de 8% para menos de 2%.[3]Xerox Holdings Corporation, "Iridesse Production Press and FreeFlow Vision Software," xerox.com O Ricoh Predictive Insight analisa feeds históricos de sensores para prever falhas na cabeça de impressão com 72 horas de antecedência, permitindo que as equipes de serviço agendem trocas durante o tempo de inatividade planejado.[4]Ricoh Company Ltd., "Pro C9500 Series and Predictive Insight Platform," ricoh.com O front-end Nio da HP até pré-seleciona perfis ICC lendo curvas de reflectância do substrato em linha, reduzindo os ciclos de aprovação de cores para 15 minutos. Esses módulos de IA aliviam os gargalos de mão de obra, especialmente em instalações ocidentais onde operadores experientes são escassos, e coletivamente adicionam 1,3 ponto percentual ao CAGR do mercado.

Expansão de Microfábricas Têxteis Digitais na União Europeia e nos Estados Unidos

Os varejistas de moda rápida estão construindo centros sob demanda dentro de 500 quilômetros dos consumidores para evitar atrasos no transporte asiático, reduzir as emissões de CO₂ relacionadas ao frete e cumprir a Lei de Prevenção do Trabalho Forçado Uigur. O Atlas Max Poly da Kornit produz 220 metros quadrados por hora em rolos de poliéster, eliminando as etapas de pós-lavagem e reduzindo o uso de água em 95%. A Inditex relatou uma redução de 18% nas emissões de Escopo 3 após transferir volumes para microfábricas europeias, demonstrando que a impressão por proximidade atende tanto às metas de ESG quanto às expectativas dos consumidores por entrega imediata. Implantações semelhantes na Carolina do Norte mostram que as plantas de vestuário domésticas podem competir de forma lucrativa com os preços de importação quando as linhas digitais eliminam as restrições de pedido mínimo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e gastos com P&D para prensas de alto desempenho | -1.2% | Global, com impacto agudo em pequenas e médias empresas na Europa e América do Norte | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre PFAS/tintas à base de solvente causando atrasos na requalificação | -0.9% | Europa e Estados Unidos liderando, com expansão para o Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Complexidade persistente de gerenciamento de cores entre substratos | -0.6% | Global, afetando particularmente os conversores que atendem a múltiplos mercados finais | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de semicondutores para cabeças de jato de tinta industrial | -0.7% | Global, com fornecimento concentrado no Japão e em Taiwan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Gastos com P&D para Prensas de Alto Desempenho

Os sistemas de jato de tinta de passagem única para linhas de papelão ondulado variam de USD 2,5 milhões a USD 4 milhões, uma barreira de capital que as plantas regionais não conseguem superar sem apoio de capital privado. O Nozomi C18000 da EFI exige outros USD 500.000 em melhorias no local — desde pisos reforçados até controles de umidade — antes da primeira impressão. Os contratos de arrendamento suavizam o impacto, mas parcelas mensais de USD 35.000 a 50.000 permanecem insustentáveis para plantas com receita abaixo de USD 20 milhões. A lacuna de financiamento está impulsionando os conversores de Nível 1 ainda mais à frente, consolidando contratos de marcas de alta margem e restringindo as lojas menores de entrar no mercado de impressão digital.

Regulamentações Mais Rígidas sobre PFAS/Tintas à Base de Solvente Causando Atrasos na Requalificação

A Agência de Proteção Ambiental dos Estados Unidos declarou as principais substâncias químicas PFAS como perigosas em abril de 2024, forçando os fabricantes de tintas a reformular as misturas curáveis por UV e retestar cada substrato em contato com alimentos. O Flint Group e a Siegwerk estimam que os ciclos de qualificação agora se estendem de seis a nove meses, desacelerando as aprovações de novas prensas e reduzindo marginalmente o CAGR do mercado. A ampla proibição de PFAS da Europa, em consulta em 2025, pode desencadear outra rodada de reformulação até 2027, adicionando custos de conformidade e dores de cabeça de agendamento para os conversores que buscam contas de embalagens multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Impressão: O Jato de Tinta Reforça Sua Liderança com Flexibilidade de Substrato

O jato de tinta garantiu 58,83% da receita em 2025 e tem previsão de CAGR de 8,44% até 2031, à medida que as arquiteturas de passagem única entregam velocidades de 150 metros por minuto tanto em tecido de 40 GSM quanto em papelão de 600 mícrons. O tamanho do mercado de impressão digital atribuído às instalações de jato de tinta ultrapassou USD 21 bilhões em 2026. As instalações da HP Indigo 200K e Canon ProStream na China e nos Estados Unidos provam que as linhas de pigmento aquoso agora igualam o brilho do offset em papel revestido, enquanto trocam trabalhos em minutos. A eletrofotografia ainda brilha na impressão transacional monocromática; a Xerox Iridesse adiciona toner metálico para convites premium, sustentando seu nicho. No entanto, as plataformas de toner dependem de fusores aquecidos que consomem 40% mais energia do que a cura LED-UV, uma penalidade de custo na Europa onde os preços de energia permanecem voláteis. A ISO está atualizando o padrão 12647-2 para formalizar as tolerâncias de passagem única, facilitando as auditorias de marcas e acelerando a adoção do jato de tinta.

O crescimento da eletrofotografia ficará para trás em aproximadamente 6,2%, pois os padrões de sustentabilidade desfavorecem a contaminação por óleo de silicone em fluxos de fibra reciclada. O C9500 sem óleo da Ricoh dobra os intervalos de manutenção para 1 milhão de impressões, mas as limitações de substrato persistem. O AccurioPress C14000 da Konica Minolta compete na taxa por clique, mas os proprietários de marcas escolhem cada vez mais prensas que carregam os selos do Forest Stewardship Council e Cradle to Cradle, prêmios mais facilmente conquistados por sistemas à base de água. Portanto, a versatilidade do jato de tinta e o alinhamento regulatório continuam a expandir sua participação dentro do mercado de impressão digital.

Por Tipo de Tinta: Os Curáveis LED-UV Aceleram a Adoção Energeticamente Eficiente

As formulações curáveis por UV responderam por 31,74% da receita de 2025 e crescerão a um ritmo de 8,14%, impulsionadas por matrizes LED que operam a 385-395 nanômetros e iniciam instantaneamente. A Fujifilm Jet Press 750S High Speed demonstrou 60% menos consumo de eletricidade do que os predecessores a mercúrio durante os testes de 2025, oferecendo às impressoras europeias uma rota direta para as metas de redução de carbono. Os pigmentos à base de água dominam as aplicações de papelão ondulado e têxteis, oferecendo zero compostos orgânicos voláteis e tratamento de águas residuais simples. As tintas látex equilibram a conformidade com o ar interno e a durabilidade externa; a HP Latex 2700 estende a durabilidade de gráficos aplicados para cinco anos ao ar livre sem laminação. As linhas de sublimação de corante, como a Mimaki Tiger-1800B MkII, atingiram 180 metros quadrados por hora, permitindo que as fábricas de artigos esportivos compitam com a tela rotativa em tiragens acima de 500 unidades.

As tintas à base de solvente agora se concentram em envelopamentos de veículos e banners externos, onde a adesão ao vinil supera as regras ambientais. O Regulamento de Ecodesign para Produtos Sustentáveis da União Europeia, em vigor em 2027, obrigará a rotulagem de reciclabilidade em têxteis, incentivando os compradores a optarem por pigmentos à base de água. Coletivamente, essas mudanças expandem a diversidade de tipos de tinta no mercado de impressão digital, mas o LED-UV permanece o destaque por seu perfil de energia e conformidade.

Por Substrato: Os Têxteis Registram o Crescimento Mais Rápido à Medida que a Moda Adota a Produção sob Demanda

O papel e o papelão controlaram 42,63% do volume de impressão de 2025, mas os têxteis estão preparados para um CAGR de 8,23%, o mais rápido entre os substratos. Os sistemas direto ao vestuário, como o Kornit Apollo, produzem 240 camisetas por hora com resistência a 50 lavagens, permitindo modelos de pré-venda que eliminam 30% do desperdício de estoque não vendido. O tamanho do mercado de impressão digital no segmento de têxteis deve dobrar até 2031, à medida que as marcas adotam a produção em tempo quase real. Plásticos e filmes estão conquistando participação em embalagens flexíveis que hospedam códigos QR para engajamento do consumidor, pois as prensas híbridas Bobst Digital Master 340 eliminam o custo de chapa de USD 10.000 típico das tiragens de rotogravura. Vidro, cerâmica e metal permanecem volumes de nicho, mas a Durst P5 350 HS mostra que os fabricantes de azulejos valorizam o digital para mudanças rápidas de padrão em coleções de casas inteligentes.

O papelão ondulado, impulsionado pelas exportações de comércio eletrônico da China, está ganhando penetração digital, com os kits de recirculação Screen Truepress Jet520HD estendendo a vida útil da cabeça de impressão para 2,5 bilhões de gotas. O mix de substratos ressalta como o mercado de impressão digital recompensa as plataformas que mudam rapidamente de fibra para polímero e tecido sem trocas mecânicas.

Por Aplicação: Embalagens Dominam, Têxteis Aceleram

As embalagens responderam por 30,73% do faturamento de 2025, impulsionadas por etiquetas que agora devem conter identificadores únicos sob as leis de rastreabilidade de medicamentos da Europa e dos Estados Unidos. O Domino N730i integra câmeras que verificam cada código de barras, satisfazendo a Diretiva de Medicamentos Falsificados enquanto economiza etapas de inspeção manual. Caixas de papelão ondulado impressas em tempo real para remessas da JD.com transformam caixas de envio em outdoors de marketing, expandindo as regiões com custo justificado para linhas de passagem única de alto volume. As caixas rígidas ainda alternam entre offset para tiragens massivas e digital para edições limitadas, mas os conversores percebem uma pressão crescente dos clientes para migrar inteiramente para fluxos de trabalho de dados variáveis.

A impressão têxtil está crescendo a um ritmo de 8,06%, à medida que as marcas esportivas migram camisetas de poliéster para a sublimação de corante. A SureColor F10000 da Seiko Epson amplia as larguras de tecido para 1,6 metros, abrindo os mercados de estofados e cortinas. A impressão comercial está perdendo volume no geral, mas os livros sob demanda mantêm as prensas de toner ocupadas nos centros de distribuição da Amazon. A sinalização de grande formato aproveita de forma lucrativa as tintas LED-UV que são instaladas imediatamente sem atraso de desgaseificação. Cada trilha de aplicação ressalta como o mercado de impressão digital monetiza velocidade, personalização e conformidade mais do que o volume bruto de impressão.

Análise Geográfica

A Ásia-Pacífico gerou 38,73% da receita de 2025 e está no caminho certo para um CAGR de 8,32%, ancorada por mais de 200 linhas de passagem única para papelão ondulado instaladas na China durante 2024-2025 para atender remessas transfronteiriças. A China National Packaging Corporation estimou a penetração digital no papelão ondulado em 12% em 2025, o dobro dos níveis de 2023. O setor de etiquetas da Índia está se digitalizando rapidamente para satisfazer as regras de código QR da Autoridade de Segurança e Padrões Alimentares. Vietnã e Bangladesh atraem microfábricas de vestuário à medida que as marcas diversificam sua dependência da China; por exemplo, a Kornit abriu um centro de treinamento em Ho Chi Minh no início de 2025. A América do Norte capturou aproximadamente 28% da receita, impulsionada por embalagens flexíveis que atendem a produtos nutracêuticos e de cannabis que exigem textos de conformidade em constante mudança. O Canadá aproveita o digital para avisos de cannabis específicos por província, enquanto o boom de nearshoring do México demanda caixas just-in-time para montagem de eletrônicos.

A Europa enfatiza a sustentabilidade e a conformidade com a economia circular sob o Pacto Verde Europeu. O Passaporte Digital de Produto para têxteis e embalagens exige codificação em nível de item, uma função naturalmente incorporada nas linhas de jato de tinta de alta resolução. A base de engenharia mecânica da Alemanha integra módulos de impressão em células de acabamento robotizadas, enquanto o setor de luxo da França insiste em reprodução exata de cores especiais e efeitos de verniz tátil. O Reino Unido explora a demanda das indústrias criativas por impressões de tiragem limitada personalizadas, incentivando as PMEs a adquirir unidades compactas de jato de tinta B2. Coletivamente, essas dinâmicas regionais reforçam o mercado de impressão digital como um pilar da fabricação de próxima geração em todo o mundo.

A Europa deteve uma participação notável nas vendas, com Alemanha e Reino Unido liderando as instalações de prensas de jato de tinta de alto desempenho. As restrições a Plásticos de Uso Único direcionam investimentos para bandejas de papel impressas e fibra moldada, favorecendo tintas à base de água. As etiquetas de luxo na França e na Itália valorizam as linhas digitais de têxteis e etiquetas para tiragens limitadas. Espanha e Portugal tornaram-se centros de impressão de vestuário sob demanda que atendem ao envio no dia seguinte para a Europa Ocidental. América do Sul, Oriente Médio e África juntos formam um bloco de receita abaixo de 10%, mas o Brasil mostra crescimento de dois dígitos em etiquetas, e os Emirados Árabes Unidos equipam impressoras de exposição com unidades LED-UV de grande formato. A África do Sul testa unidades direto ao vestuário sob seu plano mestre de varejo, indicando que o alcance do mercado de impressão digital é progressivamente global.

Cenário Competitivo

O mercado de impressão digital é moderadamente fragmentado. Os cinco principais fornecedores — HP, Canon, Xerox, Ricoh e Electronics For Imaging — detinham a maior participação em 2025, deixando espaço para especialistas. A HP expandiu verticalmente ao adquirir patentes de cabeças de impressão da Memjet em 2024 para reduzir o risco de fornecimento e, em janeiro de 2026, comprometeu USD 150 milhões para ampliar a produção da Indigo em Israel, adicionando laboratórios de P&D para tintas aquosas seguras para alimentos. A plataforma varioPrint iX da Canon combina estações de toner e jato de tinta, permitindo que os clientes alternem entre os modos sem trocar as prensas. A Xerox adquiriu a divisão de cabeças de jato de tinta da Toshiba Tec por USD 180 milhões em outubro de 2025, incorporando talentos em engenharia de forma de onda ao seu roteiro da Iridesse. A Ricoh abriu um centro de inovação em Telford certificado pela ISO/IEC 17025, oferecendo aos compradores europeus um local para realizar testes de substrato em condições controladas de umidade.

Os disruptores continuam a surgir. A Landa Digital Printing comercializou a nanografia, aplicando tinta mais fina que 500 nanômetros para atingir o brilho do offset em papel não revestido, um avanço que atrai impressoras comerciais de alta qualidade. A Kornit Digital fidelizou clientes do setor de vestuário ao combinar tintas de pigmento à base de água com pré-tratamento integrado, criando custos de troca para usuários treinados nos ecossistemas Apollo e Atlas. Os fornecedores emergentes frequentemente oferecem contratos de equipamento como serviço que reduzem os desembolsos iniciais pela metade, desafiando os paradigmas de alto CAPEX que restringem os conversores menores. Enquanto isso, as patentes em algoritmos de cabeças de impressão e químicas de tintas aumentaram 35% ano a ano no banco de dados da Organização Mundial da Propriedade Intelectual durante 2024-2025, sinalizando inovação contínua. As estratégias competitivas estão convergindo para manutenção preditiva orientada por IA e inspeção em linha, pois os conversores não toleram mais de 2% de refugo em ciclos de atendimento de movimentação rápida.

Líderes do Setor de Impressão Digital

HP Inc.

Canon Inc.

Xeikon NV

Xerox Holdings Corporation

Electronics For Imaging, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A HP Inc. anunciou uma expansão de USD 150 milhões de sua planta de prensas Indigo em Kiryat Gat, Israel, adicionando 50.000 metros quadrados de área para atender à demanda pela Indigo 200K e uma ala de P&D para tintas aquosas em contato com alimentos.

- Dezembro de 2025: A Canon Inc. lançou a prensa híbrida varioPrint iX-3200, que alterna entre tintas de toner e aquosas, com as primeiras instalações na Alemanha e no Japão reduzindo o tempo de preparação em 30%.

- Novembro de 2025: A Kornit Digital Ltd. firmou parceria com a PVH Corp. para implantar unidades Apollo direto ao vestuário em Portugal e no México, destinando USD 25 milhões para instalações e treinamento, com aumento da produção no segundo trimestre de 2026.

- Outubro de 2025: A Xerox Holdings Corporation concluiu a aquisição de USD 180 milhões da unidade de cabeças de jato de tinta da Toshiba Tec, obtendo uma planta em Shizuoka e 120 engenheiros para as plataformas Iridesse e Baltoro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de impressão digital como a receita gerada a nível mundial a partir de impressoras comerciais de jato de tinta e eletrofotográficas, os seus consumíveis associados e serviços de impressão de valor acrescentado que transferem imagens diretamente a partir de ficheiros eletrónicos sem chapas, abrangendo embalagem, têxtil, sinalização, publicação e trabalhos de impressão comercial.

Para maior clareza, excluímos equipamentos analógicos, consumíveis dedicados exclusivamente a offset ou flexografia, e impressoras fotográficas domésticas.

Visão Geral da Segmentação

- Por Processo de Impressão

- Eletrofotografia (Toner)

- Jato de Tinta

- Por Tipo de Tinta

- Pigmento à Base de Água

- Solvente

- Curável por UV

- Látex

- Sublimação de Corante

- Por Substrato

- Papel e Papelão

- Plásticos e Filmes

- Têxteis / Tecidos

- Vidro e Cerâmica

- Metais

- Por Aplicação

- Livros e Publicações

- Impressão Comercial

- Embalagens

- Etiquetas

- Embalagens de Papelão Ondulado

- Caixas

- Embalagens Flexíveis

- Embalagens Rígidas de Plástico

- Embalagens Metálicas

- Impressão Têxtil

- Fotografia e Mercadorias

- Sinalização e Gráficos de Grande Formato

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

De seguida, entrevistámos fornecedores de serviços de impressão, fabricantes de impressoras, formuladores de tinta e conversores de embalagem na América do Norte, Europa e Ásia. As suas perspetivas sobre a migração de tiragens, rendimento de tinta e prémios de substrato permitiram-nos confirmar as taxas de penetração e ajustar os pressupostos de preços regionais que a investigação documental por si só não conseguia capturar plenamente.

Investigação Documental

Começámos por recolher dados históricos de volume de impressão e preços a partir de fontes públicas de primeiro nível, como o UN Comtrade, os ficheiros PRODCOM do EUROSTAT, os Current Industrial Reports do US Census e as principais associações regionais da indústria de impressão. Enriquecemos posteriormente esses dados com os relatórios 10-K e apresentações a investidores das empresas, de forma a acompanhar os preços médios de venda para as principais classes de impressoras.

A nossa equipa recorreu também a recursos premium, o D&B Hoovers para divisões financeiras de fornecedores e o Dow Jones Factiva para fluxo de negócios, enquanto a atividade de patentes da Questel sinalizou mudanças tecnológicas iminentes. As fontes aqui citadas são ilustrativas, uma vez que foi consultado um conjunto mais alargado de conjuntos de dados abertos para validar tendências.

Dimensionamento de Mercado e Previsão

O nosso modelo começa com uma reconstrução top-down dos conjuntos globais de despesa em impressão, utilizando estatísticas de produção e comércio para dimensionar a procura ao nível das aplicações. Este é depois verificado através de consolidações bottom-up seletivas das receitas dos fornecedores e cálculos de ASP por volume amostrados. Qualquer desfasamento entre as duas perspetivas é reconciliado de forma iterativa antes da aprovação final.

Os principais fatores determinantes — tiragem média, quota de jato de tinta nas novas instalações, tonelagem de embalagem de cartão canelado, variações na despesa publicitária, produção têxtil de moda rápida e substituição de tinta solvente por tinta aquosa — alimentam uma regressão multivariada que projeta o valor até ao final do período de previsão. De acordo com a Mordor Intelligence, a linha de base situa-se num valor especificado e, quando os dados granulares são escassos, colmatamos as lacunas com rácios de penetração derivados de contactos com especialistas.

Ciclo de Validação de Dados e Atualização

Os nossos analistas aplicam verificações de variância em camadas, comparam os resultados com rastreadores de expedições independentes e voltam a contactar especialistas quando as anomalias excedem os limites predefinidos. Os modelos são atualizados anualmente, com atualizações intercalares após eventos materiais, e uma revisão final por parte dos analistas precede cada entrega ao cliente.

Por que Razão a Linha de Base de Impressão Digital da Mordor Merece Confiança

Observamos que as estimativas publicadas divergem porque as empresas escolhem diferentes classes de impressoras, anos de câmbio e pressupostos de utilização.

O estudo da Mordor contabiliza apenas impressoras de grau comercial e consumíveis associados, ao passo que vários editores incluem unidades de secretária, assumem aumentos agressivos de utilização de dois dígitos ou congelam as taxas de câmbio com dois anos de atraso, inflacionando os totais ou alterando as perspetivas de crescimento.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de desfasamento |

|---|---|---|

| 34,34 mil milhões USD (2025) | Mordor Intelligence | |

| 39,63 mil milhões USD (2023) | Global Consultancy A | Inclui dispositivos de secretária/MFP; sem ajuste de mix regional nos ASPs |

| 37,94 mil milhões USD (2024) | Industry Research B | Aplica um CAGR uniforme de 12 % aos volumes de substituição de offset; divisão de consumíveis não validada |

Acreditamos que a comparação demonstra que uma definição de âmbito disciplinada, variáveis transparentes e uma cadência de atualização anual permitem à Mordor fornecer uma linha de base equilibrada em que os clientes podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de impressão digital em 2026?

O tamanho do mercado de impressão digital atingiu USD 36,95 bilhões em 2026 e deve subir para USD 53,32 bilhões até 2031.

Qual CAGR é esperado para a impressão digital até 2031?

Prevê-se que o mercado se expanda a um CAGR de 7,61% no período de 2026-2031.

Qual processo de impressão está crescendo mais rapidamente?

O jato de tinta está avançando a um CAGR de 8,44%, auxiliado por linhas de passagem única que igualam a qualidade do offset em múltiplos substratos.

Por que a Ásia-Pacífico está liderando a adoção?

Os altos volumes de comércio eletrônico, o investimento em prensas de jato de tinta para papelão ondulado e o crescimento das microfábricas têxteis conferem à Ásia-Pacífico 38,73% da receita de 2025, com uma perspectiva de crescimento de 8,32%.

Qual é a maior restrição para as impressoras menores?

Os altos custos de capital das prensas industriais e das melhorias nas instalações, frequentemente superiores a USD 2,5 milhões, dificultam a entrada de empresas menores na produção digital.

Página atualizada pela última vez em: