Tamanho e Participação do Mercado de Impressão Têxtil Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão Têxtil Digital por Mordor Intelligence

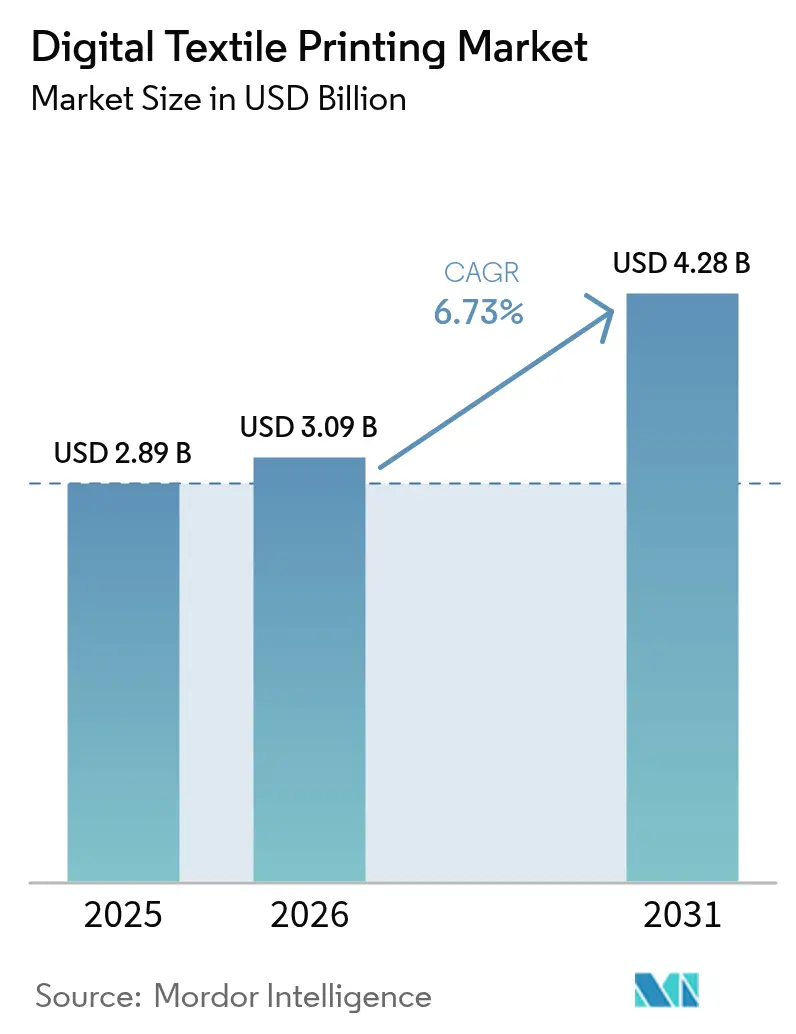

O tamanho do mercado de impressão têxtil digital está projetado em USD 2,89 bilhões em 2025, USD 3,09 bilhões em 2026, e deve atingir USD 4,28 bilhões até 2031, crescendo a um CAGR de 6,73% de 2026 a 2031. A aceleração dos ciclos tecnológicos, notadamente as linhas de passagem única operando a 90–100 metros por minuto, está comprimindo os prazos de entrega do design à prateleira para as marcas de moda, de semanas para dias, remodelando a economia da manufatura contratada. Limites mais rígidos da União Europeia sobre substâncias per e polifluoroalquílicas (PFAS) sob a norma EN 17681-1:2025 estão obrigando fornecedores de tintas e equipamentos a reformular formulações e fluxos de trabalho. Ao mesmo tempo, plataformas de impressão sob demanda que processaram cerca de 150 milhões de peças de vestuário personalizadas em 2025 continuam a crescer, impulsionando a demanda por máquinas eficientes no uso de água e com troca rápida de configuração. A Ásia-Pacífico liderou com 33,71% da receita em 2025, mas os investimentos do Conselho de Cooperação do Golfo estão impulsionando o Oriente Médio e a África para o crescimento mais rápido de 2026 a 2031, com 7,79%. Os fornecedores de equipamentos estão respondendo com ofertas de assinatura de "impressão como serviço" que convertem grandes necessidades de capital em encargos operacionais previsíveis, ampliando a adoção em regiões emergentes.

Principais Conclusões do Relatório

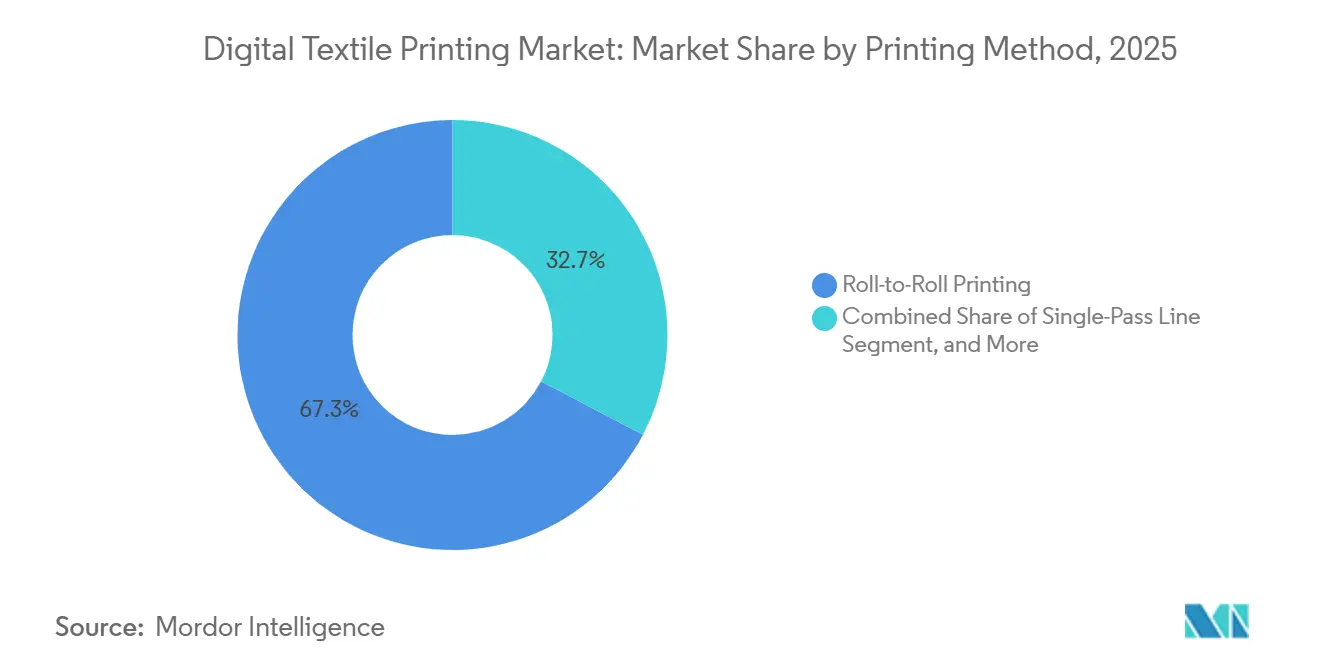

- Por método de impressão, os sistemas rolo a rolo lideraram com 67,33% da participação do mercado de impressão têxtil digital em 2025, enquanto as linhas de passagem única têm previsão de expansão a um CAGR de 7,71% até 2031.

- Por tipo de tinta, as tintas de sublimação representaram 53,47% do mercado de impressão têxtil digital em 2025; as tintas de pigmento têm projeção de crescimento a um CAGR de 7,74% até 2031.

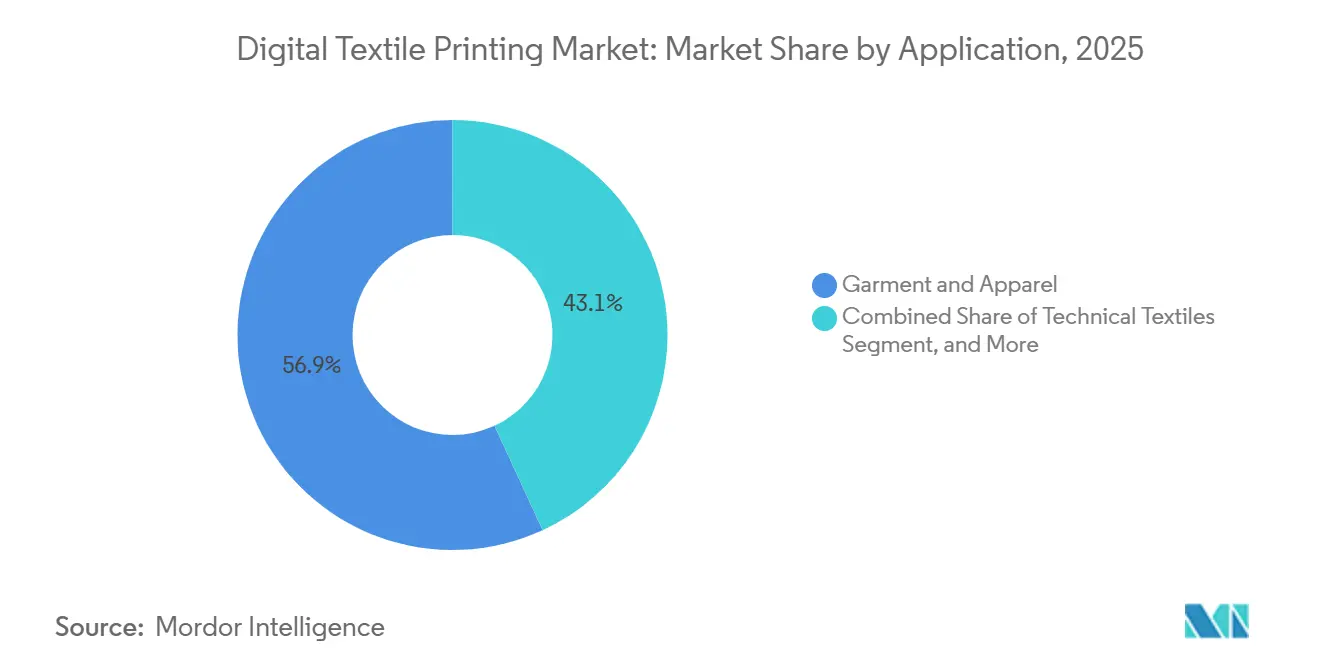

- Por aplicação, vestuário e confecção comandaram 56,89% da receita em 2025, enquanto os têxteis técnicos estão posicionados para o crescimento mais rápido, com CAGR de 7,56% entre 2026 e 2031.

- Por substrato, o algodão representou 42,36% do volume em 2025, mas o poliéster deve crescer a um CAGR de 7,83% durante 2026-2031.

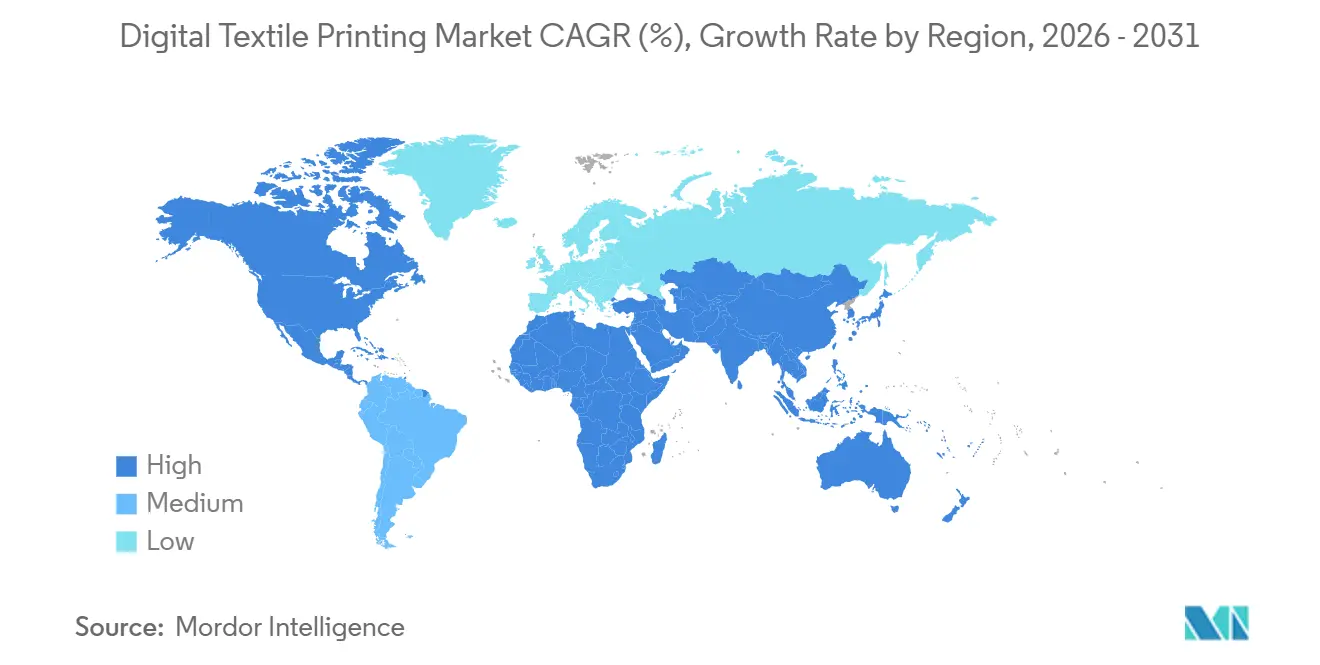

- Por geografia, a Ásia-Pacífico dominou com uma participação de 33,71% em 2025, mas a região do Oriente Médio e África está projetada para ser a de crescimento mais rápido, com 7,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Impressão Têxtil Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Microcoleções Impulsionado pela Personalização | +1.2% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Salto de Produtividade do Jato de Tinta de Passagem Única | +1.4% | Polos industriais da Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Atendimento de Impressão sob Demanda para Comércio Eletrônico | +1.0% | Ecossistemas de comércio eletrônico da América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de Conformidade para Economia de Água | +0.9% | Núcleo da Ásia-Pacífico, expandindo-se para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Calibração de Cores Orientada por IA Reduzindo Retrabalho | +0.7% | Segmentos focados em qualidade em todo o mundo | Médio prazo (2-4 anos) |

| Modelos de Arrendamento de Impressão como Serviço | +0.6% | Mercados emergentes da América do Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Microcoleções Impulsionado pela Personalização

As marcas de moda rápida agora aprovam designs e entregam peças de vestuário acabadas às lojas em uma semana, um ritmo inatingível com a impressão em serigrafia. A Inditex documentou uma queda de 18% no estoque não vendido em 2024, graças às prensas digitais que permitiram à sua unidade Zara testar tiragens de 50 a 100 peças antes de escalar a produção. A Nike relatou que os itens personalizados representaram 12% de sua receita direta ao consumidor em 2025, ante 7% em 2023, demonstrando que os compradores estão dispostos a pagar prêmios por peças exclusivas.[1]Nike, "Apresentação para Investidores 2025," nike.com A redução dos custos de configuração e a eliminação das quantidades mínimas de pedido permitem que as micromarcas concorram com os incumbentes, intensificando a fragmentação do mercado. O modelo também apoia os objetivos de sustentabilidade, pois tiragens menores evitam a superprodução e reduzem as taxas de descarte no fim da vida útil sob as regras de responsabilidade estendida do produtor na Europa.

Salto de Produtividade do Jato de Tinta de Passagem Única

Novas plataformas de passagem única, como a EFI Reggiani BOLT, sustentam 95 metros por minuto, triplicando a produção dos cabeçotes de varredura que dominavam em 2023.[2]Electronics For Imaging, "Especificações do Reggiani BOLT," efi.com A SPGPrints PIKE permite que os conversores alternem a velocidade entre 3 e 60 metros por minuto, adequando-se aos requisitos do trabalho enquanto preserva a qualidade. As instalações NASSENGER da Konica Minolta em 2025 integraram medição de cor em linha, possibilitando turnos de 24 horas sem operadores e reduzindo os custos de mão de obra por metro quadrado. O maior rendimento estreita a diferença de custo com a impressão em serigrafia rotativa para pedidos de 1.000 metros, acelerando a adoção em fábricas italianas e turcas que enfrentam salários crescentes e regulamentações rígidas sobre água. Os fabricantes contratados agora garantem contratos de entrega na mesma semana que seriam impraticáveis há dois anos.

Atendimento de Impressão sob Demanda para Comércio Eletrônico

As plataformas de impressão sob demanda processaram cerca de 150 milhões de itens têxteis personalizados em 2025, à medida que as integrações com Shopify e Wix removeram as barreiras de entrada para vendedores online.[3]Printful, "Relatório Anual 2024," printful.com A Printful reduziu o prazo médio de entrega para 3,2 dias em 2024, auxiliada pelas impressoras GTX-600 Pro Bulk da Brother, que contam com reservatórios de tinta de 1,8 litro para execuções ininterruptas. As regras de responsabilidade estendida do produtor da União Europeia, em vigor em 2025, tornam as marcas financeiramente responsáveis por mercadorias não vendidas, direcionando-as ainda mais para fluxos de trabalho sob demanda. Pequenos criadores agora podem oferecer centenas de SKUs sem manter estoque, enquanto grandes varejistas usam as mesmas redes para lançamentos sazonais ou liderados por influenciadores. O crescimento deste modelo de atendimento está expandindo o volume total de impressão endereçável mesmo em mercados ocidentais maduros.

Mandatos de Conformidade para Economia de Água

As prensas digitais utilizam 60–80 litros de água por quilograma de tecido, em comparação com 200 litros para a impressão em serigrafia, uma redução de 60% que ajuda as fábricas em regiões com escassez de água a permanecerem em conformidade. Os fabricantes de Tiruppur aumentaram sua capacidade digital em 35% em 2025, após o Conselho de Controle de Poluição de Tamil Nadu ordenar um corte de 40% no consumo industrial de água até 2027. A Diretiva de Emissões Industriais revisada da União Europeia estabeleceu limites de descarte em 2024 que efetivamente exigem tecnologia eficiente no uso de água para novas instalações têxteis. As marcas que adquirem produtos da Índia, Espanha e Portugal agora exigem comprovação de economia de água nos documentos de licitação, tornando a capacidade digital um pré-requisito para grandes pedidos. A pressão de conformidade está, portanto, se traduzindo diretamente em gastos com equipamentos e projetos de modernização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento de Capital para Sistemas Industriais | -0.8% | Mercados emergentes da América do Sul, África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Obstáculos de Compatibilidade entre Tinta e Tecido | -0.6% | Global, especialmente substratos misturados | Curto prazo (≤ 2 anos) |

| Gargalos de Controle de Qualidade de Solidez da Cor em Linhas de Alta Velocidade | -0.4% | Clientes sensíveis à qualidade na Europa e América do Norte | Médio prazo (2-4 anos) |

| Risco Regulatório de Pigmentos Vinculados a PFAS | -0.5% | Europa e América do Norte com repercussão para exportadores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Sistemas Industriais

As linhas industriais de passagem única ou rolo a rolo custam entre USD 500.000 e USD 2.000.000 antes da instalação e do treinamento, muito além do orçamento de muitos conversores na América do Sul e na África. As taxas de juros acima de 10% em vários mercados emergentes elevam o preço efetivo uma vez adicionados os encargos de financiamento, estendendo os períodos de retorno além de cinco anos. A subutilização é comum; as fábricas frequentemente operam abaixo de 50% da capacidade nos primeiros 18 meses enquanto constroem carteiras de clientes. Os programas de arrendamento ajudam, mas permanecem escassos em áreas com alto risco de crédito local, limitando o acesso às máquinas mais recentes. A barreira de capital, portanto, desacelera a adoção regional e concentra a participação de mercado entre os incumbentes bem financiados.

Obstáculos de Compatibilidade entre Tinta e Tecido

Os corantes reativos necessitam de pré-tratamento alcalino e fixação pós-lavagem, acrescentando 15–20% aos custos de processamento e estendendo os prazos de entrega em até 48 horas. As tintas de pigmento aderem a muitas fibras, mas podem desbotar após apenas 15 ciclos de lavagem em misturas de poliéster, muito aquém da expectativa de 40 ciclos nos contratos de fornecimento de vestuário regidos pelas normas ISO 105. Os conversores precisam manter vários conjuntos de tintas e, às vezes, trocar os cabeçotes de impressão, reduzindo a utilização dos ativos. Ciclos adicionais de controle de qualidade elevam as taxas de retrabalho e corroem as margens estreitas nos pedidos de moda rápida. Essas lacunas químicas limitam o volume endereçável do digital até que novos aglutinantes ou fluxos de trabalho híbridos eliminem o déficit de durabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Impressão: Linhas de Passagem Única Reformulam a Economia Industrial

Os sistemas rolo a rolo representaram 67,33% da participação do mercado de impressão têxtil digital em 2025, enquanto as linhas de passagem única têm previsão de registrar um CAGR de 7,71% entre 2026 e 2031, o mais rápido entre todos os métodos de impressão. O salto de produtividade para 90–100 m/min permite que os conversores igualem a produção de serigrafia rotativa de nível médio, estreitando as diferenças de custo e incentivando as fábricas na Itália e na Turquia a desativar as linhas analógicas. O alto rendimento também absorve picos em pedidos de microcoleções com prazos de entrega de cinco dias de varejistas de moda, minimizando gargalos de fila e custos de horas extras.

A adoção de passagem única é mais forte onde os custos de mão de obra e conformidade são elevados, pois plataformas como a EFI Reggiani BOLT integram visão em linha e controle de tensão, possibilitando turnos de 24 horas sem operadores. A SPGPrints PIKE oferece velocidade variável de 3 a 60 m/min, permitindo que os conversores equilibrem a saturação de cor com os prazos de entrega. As máquinas híbridas que combinam cabeçotes digitais com estações rotativas permanecem um nicho, pois a maior complexidade do fluxo de trabalho compensa as economias com efeitos especiais. As unidades direto para tecido continuam a atrair startups, mas a falta de automação no manuseio de materiais limita o volume, deixando os trabalhos de alta tiragem para as linhas de passagem única ou rolo a rolo.

Por Tipo de Tinta: Formulações de Pigmento Ganham em Versatilidade de Substrato

As tintas de sublimação detinham 53,47% da participação do mercado de impressão têxtil digital em 2025, refletindo a predominância do poliéster nos segmentos de vestuário esportivo e sinalização. As marcas enfatizam a durabilidade da sublimação, que pode suportar até 50 lavagens. Impressoras avançadas de 3,2 metros, como a HP Stitch S1000, estenderam a aplicação desta técnica às larguras de têxteis para o lar. No entanto, o processo químico utilizado na sublimação é compatível apenas com materiais de poliéster, exigindo o uso de métodos alternativos para tecidos de algodão e misturados.

As tintas de pigmento têm projeção de crescimento de 7,74% ao ano até 2031, à medida que os avanços nos aglutinantes poliméricos aumentam a solidez à lavagem tanto em fibras naturais quanto sintéticas. Sua capacidade de imprimir algodão, poliéster e misturas sem pré-tratamento reduz os tempos de ciclo em até dois dias, liberando capacidade durante as temporadas de pico. As tintas reativas e ácidas mantêm sua posição em seda premium e algodão de tonalidade profunda, mas as etapas de pré-lavagem e vaporização aumentam o consumo de água, um problema sob os limites de descarte mais rígidos da Europa. Os formuladores também estão removendo PFAS das receitas de pigmento antes do limite de 25 ppb na norma EN 17681-1:2025, uma mudança que estreita a colaboração entre fabricantes de tintas e fabricantes de equipamentos originais.

Por Aplicação: Têxteis Técnicos Aproveitam os Mandatos de Desempenho

Vestuário e confecção representaram 56,89% da participação do mercado de impressão têxtil digital em 2025, consolidando a dependência do setor em relação à moda rápida e às mercadorias personalizadas. Os fluxos de trabalho digitais, que eliminam a necessidade de configuração de telas e facilitam tiragens de teste de 50 peças, estão sendo cada vez mais adotados devido às pressões associadas a prazos de entrega mais curtos. Essa transição não apenas melhora a eficiência operacional, mas também se alinha aos objetivos de sustentabilidade dos varejistas, que estão comprometidos em minimizar o estoque morto e reduzir o impacto ambiental.

Os têxteis técnicos têm previsão de registrar o CAGR mais rápido de 7,56% durante 2026-2031, à medida que as cadeias de suprimentos automotivas, aeroespaciais e médicas exigem posicionamento preciso de padrões, tintas retardantes de chama e códigos de lote rastreáveis pela ISO. As montadoras de automóveis utilizam a impressão digital para capas de assentos e forros de teto para localizar acabamentos por variante de modelo, reduzindo o estoque de rolos pré-impressos. Em tecidos médicos, a conformidade com a ISO 13485 exige a validação de cada lote de corante, um processo simplificado quando as impressoras depositam quantidades exatas sob espectrofotometria de circuito fechado. O crescimento dos têxteis para o lar é mais estável, pois os compradores sensíveis ao preço avaliam o maior custo de tinta do digital em relação à sua flexibilidade de design, enquanto os gráficos de display continuam a se expandir com base nos ciclos de renovação de feiras e instalações de varejo.

Por Substrato: Poliéster Avança com a Economia e o Desempenho das Fibras

O algodão representou 42,36% do volume de 2025, mas os substratos de poliéster têm projeção de crescimento a um CAGR de 7,83%, o mais alto entre os materiais, sustentado por sua participação de 60% na produção mundial de fibras em 2024. A estabilidade dimensional e as propriedades de absorção de umidade do poliéster o tornam altamente adequado para uso em vestuário de desempenho. Além disso, as tintas de sublimação proporcionam gráficos vibrantes e duradouros que não sangram, mesmo após múltiplas lavagens.

O algodão, que consome muita água, enfrenta escrutínio crescente: os custos de irrigação adicionam volatilidade, e as marcas rastreiam dados no nível da fazenda para atender às métricas de ESG. Os tecidos misturados complicam as escolhas químicas: os corantes reativos não se ligam às porções de poliéster, e a sublimação não adere ao algodão. As tintas de pigmento preenchem essa lacuna, embora a durabilidade fique aquém das soluções de fibra única em cerca de 10 ciclos de lavagem. A seda de luxo permanece um nicho premium; os cabeçotes digitais com resolução de 1.200 dpi capturam motivos florais em micro-escala que comandam margens elevadas apesar do baixo metragem. O nylon penetra no vestuário ativo graças às suas propriedades de elasticidade e secagem rápida, com as tintas ácidas proporcionando a vivacidade necessária, mas ao custo de um maior controle de pH.

Análise Geográfica

A Ásia-Pacífico detinha 33,71% da participação do mercado de impressão têxtil digital em 2025, ancorada por investimentos em larga escala no polo de Shengze, na China, e pelo aumento das instalações no cluster de Tiruppur, na Índia. Os mandatos governamentais de economia de água em Tamil Nadu estão impulsionando as fábricas em direção a máquinas que reduzem o consumo em 60%, acelerando a demanda regional. A região do Oriente Médio e África tem previsão de registrar o CAGR mais rápido de 7,79% até 2031, à medida que os Emirados Árabes Unidos e a Arábia Saudita canalizam receitas petroquímicas para parques têxteis de valor agregado que combinam isenções fiscais com serviços públicos subsidiados. As novas fábricas na Cidade Industrial de Dubai e nas zonas MODON de Riade frequentemente especificam linhas de passagem única desde o início, evitando modernizações custosas posteriormente.

A América do Norte se beneficia de estratégias de aproximação da produção que permitem às marcas de vestuário reduzir os prazos de entrega transpacíficos de 30 dias para menos de 10. Os impressores contratados no México e no sul dos Estados Unidos preferem sistemas de pigmento rolo a rolo que lidam com misturas ricas em algodão comuns nos programas de moda regional. A Europa permanece o ambiente mais regulamentado; a Diretiva de Emissões Industriais revisada exige limites rígidos de efluentes para novas instalações de acabamento, direcionando efetivamente os conversores na Itália, Espanha e Portugal para plataformas eficientes no uso de água. As marcas que adquirem produtos desses países também enfrentam taxas de fim de vida útil sob as regras de responsabilidade estendida do produtor de 2025, portanto, agora insistem na produção sob demanda para limitar o excesso de estoque.

A volatilidade cambial e os custos de empréstimo de dois dígitos desaceleraram os gastos de capital na América do Sul, mas os contratos de impressão como serviço que agrupam equipamentos, tinta e manutenção em taxas de pagamento por metro estão ganhando força entre os conversores brasileiros e argentinos. A África permanece um mercado fragmentado: o Egito e a África do Sul operam fábricas orientadas para exportação que modernizam cabeçotes digitais em linhas existentes, enquanto a Etiópia e o Quênia atraem projetos greenfield por meio de acesso livre de impostos aos EUA sob a Lei de Crescimento e Oportunidade para a África. Esses novos clusters frequentemente importam unidades de passagem única chinesas com preços 30–40% abaixo dos modelos europeus, trocando o menor custo de aquisição por redes de serviço local mais escassas. Como resultado, o tamanho do mercado de impressão têxtil digital nos corredores emergentes africanos e sul-americanos está crescendo a partir de uma base pequena, mas ainda fica atrás da escala alcançada na Ásia ou na Europa.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado; nenhum fornecedor superou 15% da receita em 2025, deixando espaço para desafiantes regionais. Especialistas em jato de tinta dedicados, como Kornit Digital e Epson, concentram-se em sistemas direto para tecido e rolo a rolo industriais, enquanto gigantes de imagem diversificados como HP e Canon aproveitam amplas redes de serviço para conquistar contratos multissites. Fornecedores tradicionais de serigrafia, como a SPGPrints, modernizam cabeçotes digitais em estruturas legadas, vendendo máquinas híbridas que permitem aos clientes preservar ativos já amortizados e ainda assim aproveitar trabalhos de dados variáveis.

Os movimentos estratégicos se concentram na integração vertical e nas parcerias de ecossistema. A EFI Reggiani agrupa software de fluxo de trabalho e diagnósticos remotos com sua plataforma BOLT, fidelizando a receita de consumíveis e facilitando a integração de novos clientes. A Mimaki Engineering conecta sua Tiger-1800B MkIII a suítes de gerenciamento de cor que reduzem o tempo de pré-impressão, e os contratos de assinatura da Konica Minolta incluem tinta, serviço e atualizações automáticas de firmware, convertendo despesas de capital em encargos operacionais previsíveis. Os entrantes chineses, como a Shenzhen Homer, oferecem unidades de passagem única com preços de tabela 30–40% mais baixos do que os concorrentes europeus, mas os compradores em segmentos automotivos e médicos críticos para a qualidade se preocupam com a disponibilidade de peças de reposição pós-venda.

Fusões e alianças também estão remodelando o mapa de fornecedores. Em setembro de 2025, a EFI Reggiani assinou um memorando de entendimento com a Sanko Textile, sediada na Turquia, para instalar três linhas BOLT, o que aumentará a capacidade digital da Sanko em 30% após a operacionalização. A HP inaugurou seu centro de demonstração em Barcelona em junho de 2025 e lançou conjuntos de pigmento látex sem PFAS para o Stitch S1000, oferecendo aos conversores uma opção em conformidade com a UE um ano antes de os limites químicos mais rígidos entrarem em vigor. Em novembro de 2025, a Kornit Digital lançou a atualização de firmware Atlas Max Poly Plus, que aumenta a solidez à lavagem em poliéster reciclado e foi entregue remotamente aos assinantes sem custo adicional. Esses movimentos ilustram como os fornecedores utilizam atualizações tecnológicas, instalações piloto e inovação em consumíveis para consolidar participação em um mercado que ainda recompensa velocidade, flexibilidade e visão regulatória.

Líderes do Setor de Impressão Têxtil Digital

Seiko Epson Corporation

Kornit Digital Ltd.

Mimaki Engineering Co. Ltd.

Durst Group AG

Roland DG Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Kornit Digital lançou a atualização de firmware e tinta Atlas Max Poly Plus, possibilitando impressão com alta solidez à lavagem em poliéster reciclado; a melhoria foi distribuída aos usuários existentes por meio de uma atualização de software remota incluída nos contratos de assinatura.

- Setembro de 2025: A EFI Reggiani assinou um memorando de entendimento com a Sanko Textile, sediada na Turquia, para instalar três sistemas de passagem única BOLT até o final do ano, um movimento que deve aumentar a capacidade de produção digital da fábrica em 30%.

- Junho de 2025: A HP inaugurou um centro de demonstração de impressão têxtil digital em Barcelona e lançou um conjunto de tintas de pigmento látex sem PFAS para a linha Stitch S1000, oferecendo aos conversores uma opção em conformidade com a UE antes dos prazos regulatórios de 2026.

- Abril de 2025: A Epson apresentou a impressora têxtil industrial Monna Lisa ML-32000, uma plataforma de próxima geração que aumenta o rendimento em 20% em relação ao modelo anterior e concluiu sua primeira instalação comercial em um conversor de moda italiano.

Escopo do Relatório Global do Mercado de Impressão Têxtil Digital

O Relatório do Mercado de Impressão Têxtil Digital é Segmentado por Método de Impressão (Impressão Rolo a Rolo, Direto para Tecido, Linha de Passagem Única, Híbrido, Outros Métodos de Impressão), Tipo de Tinta (Sublimação, Pigmento, Reativo, Ácido, Disperso), Aplicação (Vestuário e Confecção, Têxteis para o Lar, Têxteis Técnicos, Display e Sinalização), Substrato (Algodão, Poliéster, Seda, Nylon, Misturas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Impressão Rolo a Rolo |

| Direto para Tecido |

| Linha de Passagem Única |

| Híbrido |

| Outros Métodos de Impressão |

| Sublimação |

| Pigmento |

| Reativo |

| Ácido |

| Disperso |

| Vestuário e Confecção |

| Têxteis para o Lar |

| Têxteis Técnicos |

| Display e Sinalização |

| Algodão |

| Poliéster |

| Seda |

| Nylon |

| Misturas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Método de Impressão | Impressão Rolo a Rolo | ||

| Direto para Tecido | |||

| Linha de Passagem Única | |||

| Híbrido | |||

| Outros Métodos de Impressão | |||

| Por Tipo de Tinta | Sublimação | ||

| Pigmento | |||

| Reativo | |||

| Ácido | |||

| Disperso | |||

| Por Aplicação | Vestuário e Confecção | ||

| Têxteis para o Lar | |||

| Têxteis Técnicos | |||

| Display e Sinalização | |||

| Por Substrato | Algodão | ||

| Poliéster | |||

| Seda | |||

| Nylon | |||

| Misturas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de impressão têxtil digital e para onde está se encaminhando?

O tamanho do mercado de impressão têxtil digital está em USD 3,09 bilhões em 2026 e tem projeção de atingir USD 4,28 bilhões até 2031 a um CAGR de 6,73%.

Qual método de impressão está se expandindo mais rapidamente?

As linhas de passagem única são a configuração de crescimento mais rápido, com projeção de registrar um CAGR de 7,71% durante 2026-2031, graças a rendimentos de até 100 m/min.

Qual química de tinta está ganhando participação além da sublimação?

As formulações de pigmento estão avançando a 7,74% ao ano porque funcionam em algodão, poliéster e misturas sem pré-tratamento específico para o tecido.

Por que o crescimento do Oriente Médio e da África supera o de outras regiões?

Os programas de diversificação nos Emirados Árabes Unidos e na Arábia Saudita, combinados com incentivos fiscais e novos parques industriais, estão impulsionando um CAGR regional de 7,79%.

Como os regulamentos de economia de água estão influenciando a adoção de tecnologia?

Os mandatos que reduzem o uso de água em 40% em áreas como Tiruppur favorecem a impressão digital, que necessita de 60–80 L por kg de tecido em comparação com 200 L para a serigrafia.

Quais inovações no modelo de negócios reduzem as barreiras de entrada?

Os contratos de impressão como serviço convertem custos de capital acima de USD 500 mil em taxas mensais de USD 5 mil a USD 15 mil, permitindo que pequenos conversores acessem equipamentos industriais.

Página atualizada pela última vez em: