Tamanho e Participação do Mercado de Cibersegurança Ferroviária

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

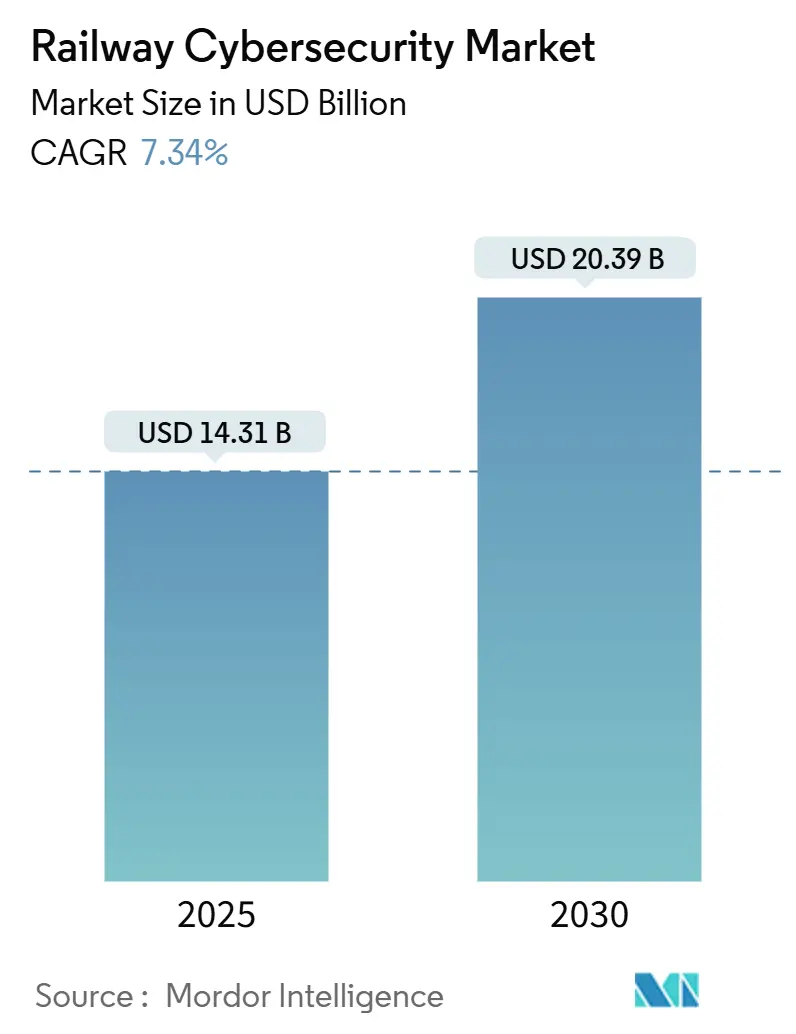

| Tamanho do Mercado (2025) | 14.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança Ferroviária por Mordor Intelligence

O tamanho do mercado de cibersegurança ferroviária está em USD 14,31 bilhões em 2025 e está projetado para atingir USD 20,39 bilhões até 2030, avançando a uma CAGR de 7,34%. A crescente digitalização dos sistemas de sinalização, bilhetagem e gestão de material rodante, aliada a um aumento de 220% nos ataques cibernéticos ferroviários reportados durante os últimos cinco anos, está forçando os operadores a priorizar práticas de segurança desde a concepção. Regulamentações obrigatórias — incluindo o Ato de Resiliência Cibernética da UE e a regulamentação baseada em desempenho da Administração de Segurança de Transportes — estão sincronizando os requisitos de aquisição globais e acelerando a adoção de soluções prontas para conformidade. A convergência dos orçamentos de tecnologia operacional e tecnologia da informação está expandindo a cobertura dos perímetros de rede para os endpoints, enquanto as plataformas de manutenção preditiva baseadas em IA reformulam as necessidades de proteção de dados. A rápida implantação de conectividade 5G entre trem e solo e sistemas CBTC adiciona novas superfícies de ataque sem fio que exigem arquiteturas de defesa em camadas.

Principais Conclusões do Relatório

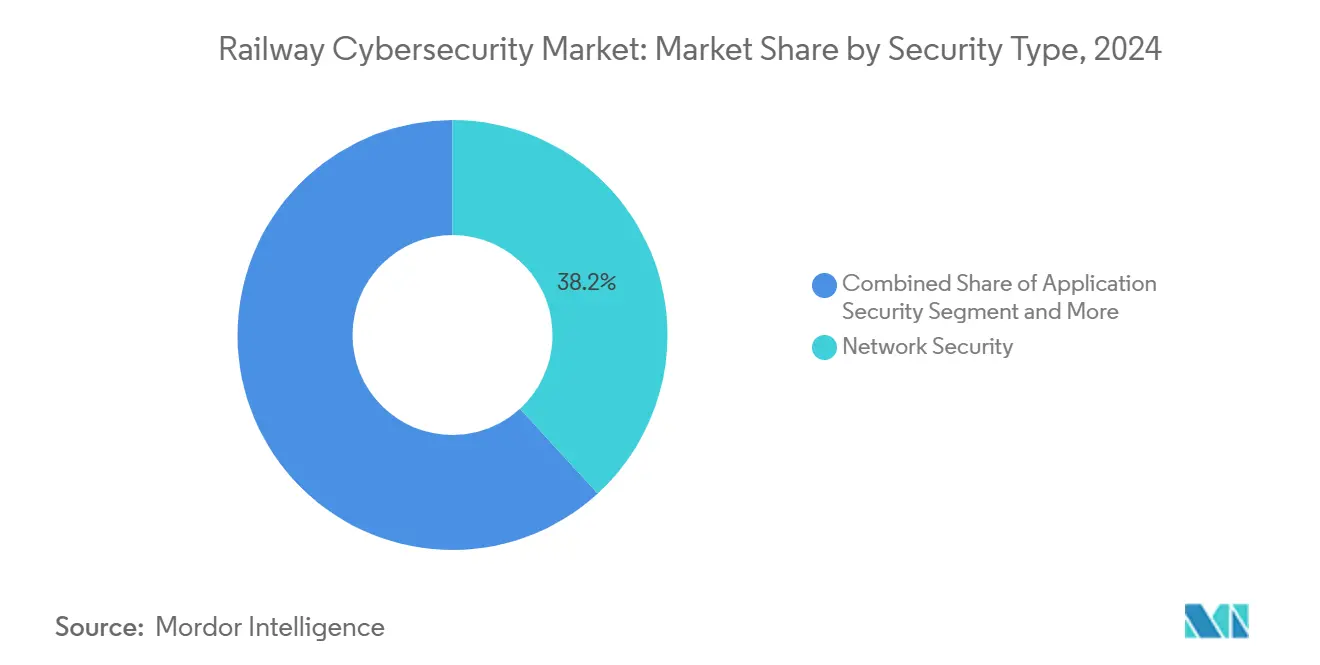

- Por tipo de segurança, a Segurança de Rede liderou com 38,23% de participação na receita em 2024; a Segurança de Endpoints está prevista para expandir a uma CAGR de 14,53% até 2030.

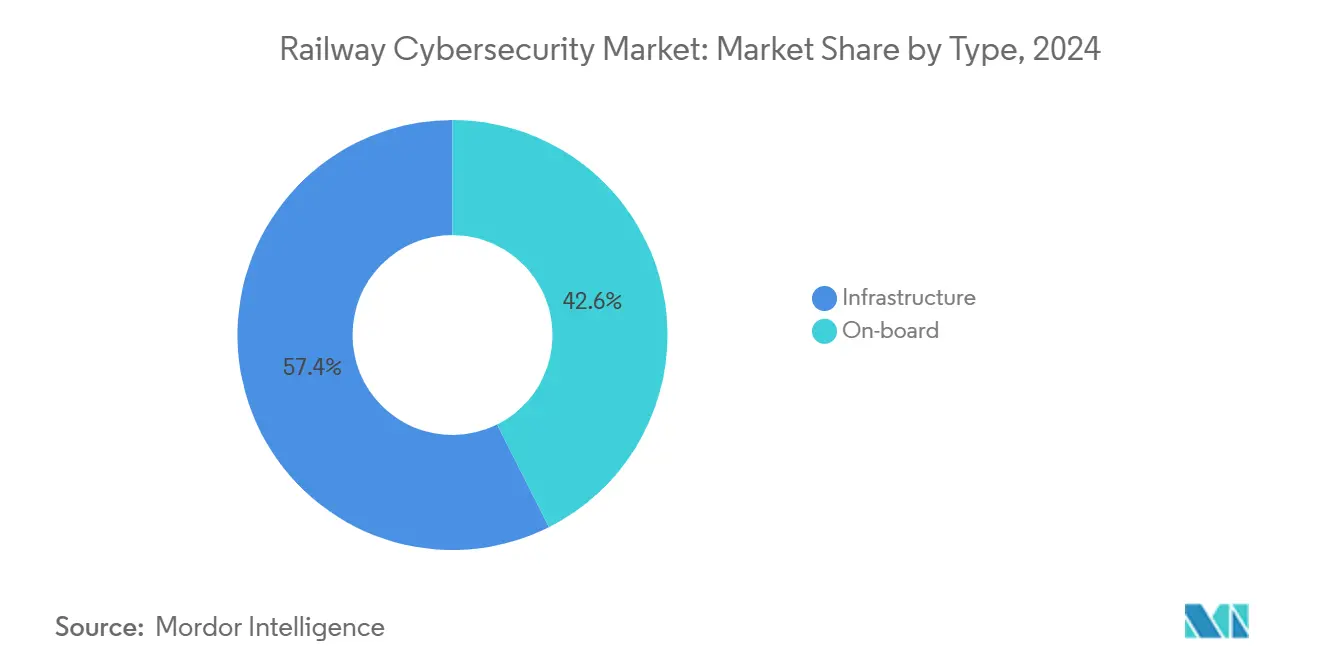

- Por tipo, os sistemas de Infraestrutura capturaram 57,41% da participação do mercado de cibersegurança ferroviária em 2024, enquanto os sistemas A Bordo estão projetados para crescer a uma CAGR de 11,24% até 2030.

- Por aplicação, os Trens de Passageiros responderam por uma participação de 52,18% do mercado de cibersegurança ferroviária em 2024; os trilhos urbanos estão avançando a uma CAGR de 12,83% até 2030.

- Por tipo de trilho, o Metrô dominou com 41,07% de participação na receita em 2024, enquanto o Trem de Alta Velocidade está definido para registrar a CAGR mais rápida de 12,04% entre 2025 e 2030.

- Por uso final, os operadores ferroviários detinham 63,32% da demanda de 2024; as empresas ferroviárias privadas exibiram a CAGR mais alta de 13,47% ao longo do período de previsão.

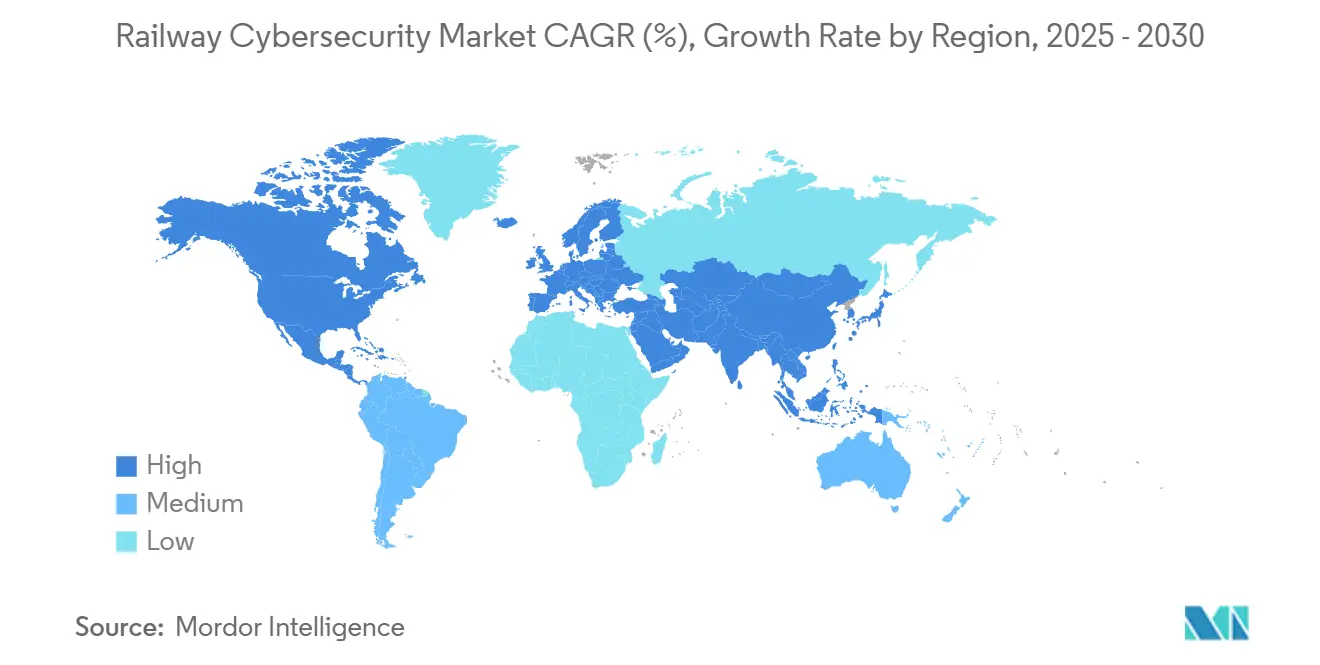

- Por geografia, a Europa reteve 34,28% de participação de mercado em 2024 e a Ásia-Pacífico está posicionada para uma CAGR de 12,62%, impulsionada por implantações de CBTC em larga escala.

Tendências e Perspectivas do Mercado Global de Cibersegurança Ferroviária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Projetos de Resiliência Cibernética da UE | +1.8% | Europa, com repercussão para fornecedores globais | Médio prazo (2-4 anos) |

| Diretrizes de Cibersegurança Ferroviária dos EUA | +1.2% | América do Norte, influenciando padrões globais | Curto prazo (≤ 2 anos) |

| Expansão de CBTC e Intertravamentos | +2.1% | Núcleo da Ásia-Pacífico, estendendo-se ao Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Manutenção Preditiva com IA | +1.5% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Conectividade Ferroviária 5G | +0.9% | Global, liderada pela Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Convergência de Segurança de Tecnologia Operacional e Tecnologia da Informação | +0.7% | Global, acelerada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Projetos de Conformidade com o Ato de Resiliência Cibernética da UE

A aplicação do Ato de Resiliência Cibernética em dezembro de 2024 exige que os produtos ferroviários com elementos digitais vendidos na Europa adotem desenvolvimento seguro desde a concepção, gestão de vulnerabilidades e suporte de atualização por 10 anos. As avaliações obrigatórias de conformidade por terceiros para componentes Importantes e Críticos aumentam a demanda por laboratórios de testes especializados e consultorias de certificação. Os fabricantes enfrentam multas de até EUR 15 milhões ou 2,5% da receita global, incentivando o investimento proativo em segurança em toda a cadeia de suprimentos. Os fornecedores globais devem atualizar portfólios inteiros para manter o acesso ao mercado europeu, exportando efetivamente os padrões do Ato de Resiliência Cibernética para todo o mundo. A regulamentação harmoniza os requisitos em nível de produto com as obrigações do operador da Diretiva NIS2, incentivando estruturas de conformidade integradas e impulsionando a adoção de plataformas de segurança holísticas.

Diretrizes de Cibersegurança do Setor Ferroviário da Administração de Segurança de Transportes nos EUA

O aviso de proposta de regulamentação da Administração de Segurança de Transportes de novembro de 2024 obriga as ferrovias de carga e passageiros designadas a estabelecer programas de cibersegurança baseados em risco alinhados com os resultados do NIST. Os operadores devem apresentar Planos de Implementação Operacional de Cibersegurança que detalhem medidas de segmentação, controle de acesso, monitoramento contínuo e gestão de patches[1]"A Administração de Segurança de Transportes Divulga Proposta de Regra para Aprimorar o Gerenciamento de Risco Cibernético em Dutos e Ferrovias," Jones Day, jonesday.com.. Um modelo baseado em desempenho permite que as ferrovias adaptem os controles, estimulando a demanda por serviços de consultoria que convertem objetivos amplos em roteiros específicos para cada operador. Os requisitos de monitoramento contínuo beneficiam os fornecedores que oferecem plataformas de detecção de ameaças com reconhecimento de tecnologia operacional, capazes de analisar em tempo real o tráfego de sinalização. A diretriz reforça as obrigações de reporte à Agência de Segurança Cibernética e de Infraestrutura, acelerando o investimento em automação de resposta a incidentes nas redes norte-americanas.

Expansão de CBTC e Intertravamentos Digitais na Ásia

As cidades da Ásia-Pacífico estão contratando projetos de CBTC que centralizam as funções de controle de trens por meio de links sem fio, expondo assim a sinalização crítica de segurança a riscos cibernéticos. A expansão do metrô na China, as atualizações de intertravamento na Índia e os testes de trens autônomos no Japão criam demanda sustentada por arquiteturas de segurança específicas para proteger as comunicações por rádio e os dispositivos de via conectados por IP[2]"Atualizações do Setor 5G e IoT da Ásia-Pacífico em outubro de 2024," GSMA, gsma.com.. Os fornecedores estão abrindo centros regionais de pesquisa e desenvolvimento para co-desenvolver soluções de criptografia, gestão de chaves e detecção de anomalias otimizadas para ambientes urbanos de alta densidade. A integração do 5G amplia as superfícies de ataque, mas também fornece largura de banda determinística que suporta telemetria de segurança e entrega de patches pelo ar. As lições aprendidas na Ásia estão moldando as melhores práticas globais para operações de bloqueio móvel resilientes.

Aumento das Plataformas de Manutenção Preditiva Baseadas em IA

Os operadores agora implantam conjuntos de sensores que transmitem até 8.000 variáveis em tempo real por trem para mecanismos de análise baseados em nuvem. A iniciativa da SNCF em 1.100 composições melhorou a precisão da previsão de falhas para 95% e reduziu as paralisações não programadas em mais de 50%[3]"Um líder global em manutenção preditiva," groupe-sncf.com.. O consequente dilúvio de dados eleva os riscos de confidencialidade e integridade que exigem tokenização, controle de acesso granular e trilhas de auditoria à prova de adulteração. As equipes de segurança devem fortalecer os pipelines de aprendizado de máquina contra ataques de envenenamento de dados e roubo de modelos. Os algoritmos gerenciados por fornecedores criam dependências de terceiros, impulsionando a adoção de arquiteturas de confiança zero e cláusulas contratuais para divulgação contínua de vulnerabilidades. As plataformas de manutenção preditiva atuam tanto como aceleradores de produtividade quanto como catalisadores para revisões abrangentes de cibersegurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Protocolos SCADA Legados | -1.4% | Global, particularmente agudo em mercados maduros | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Cibersegurança | -0.9% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Retrofits Onerosos de Material Rodante | -1.1% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Governança Ferroviária Fragmentada | -0.6% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas SCADA Legados com Protocolos Proprietários

Muitas ferrovias ainda dependem de plataformas de controle supervisório e aquisição de dados instaladas há duas décadas, executando protocolos não criptografados e específicos de fornecedores e credenciais padrão que não podem ser corrigidas sem substituição completa do hardware. A modernização das defesas modernas requer a implantação de gateways de diodo de dados, sondas passivas de monitoramento de rede e dispositivos de tradução de protocolo que mantêm a latência determinística. As restrições de certificação de segurança limitam as alterações de código, prolongando as janelas de exposição e empurrando os operadores para controles compensatórios em vez de atualizações de software. Ambientes híbridos que mesclam equipamentos baseados em relés com dispositivos conectados por IP complicam os inventários de ativos e as avaliações de vulnerabilidade. Os ciclos de financiamento favorecem melhorias incrementais, resultando em posturas de segurança fragmentadas que adversários qualificados podem explorar.

Escassez de Talentos em Cibersegurança com Foco Ferroviário

As vagas globais de cibersegurança superam os profissionais qualificados, e o domínio ferroviário sofre de forma mais aguda porque os candidatos devem entender tanto os princípios de sinalização quanto os de segurança. Uma pesquisa do Reino Unido de 2024 constatou que 44% das organizações não tinham confiança nas tarefas básicas de cibersegurança, ilustrando lacunas sistêmicas de competências. As ferrovias, portanto, dependem fortemente de consultores externos, elevando os custos e limitando a transferência interna de conhecimento. Os provedores de serviços de segurança gerenciados oferecem monitoramento remoto, mas a eficácia da resposta a incidentes é prejudicada quando os engenheiros locais carecem de expertise forense. A escassez de talentos prolonga os cronogramas dos projetos, atrasando a implantação de contramedidas críticas e deixando as redes expostas por períodos mais longos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de Infraestrutura Lideram Enquanto a Digitalização A Bordo Acelera

Os sistemas de Infraestrutura dominam com 57,41% de participação de mercado em 2024, abrangendo Sistemas de TI Ferroviários e Centros de Controle que formam a espinha dorsal das operações ferroviárias modernas e requerem proteção abrangente de cibersegurança contra ameaças que visam funções operacionais críticas. A liderança do segmento de Infraestrutura reflete a natureza centralizada dos investimentos em cibersegurança ferroviária, onde os operadores priorizam a proteção de centros de controle, sistemas de sinalização e equipamentos de via que podem afetar as operações de toda a rede se comprometidos. Os sistemas A Bordo representam o segmento de crescimento mais rápido com CAGR de 11,24% até 2030, impulsionado pela aceleração da digitalização do material rodante por meio de sistemas avançados de gestão de trens, interfaces de passageiros e plataformas de manutenção preditiva habilitadas por IoT que requerem soluções especializadas de cibersegurança.

O diferencial de crescimento entre os segmentos de Infraestrutura e A Bordo ilustra a abordagem em fases para a implementação da cibersegurança ferroviária, onde os operadores inicialmente se concentram na proteção de sistemas centralizados antes de estender os controles de segurança aos ativos de material rodante distribuídos. Os investimentos em cibersegurança de Infraestrutura são impulsionados por mandatos regulatórios e pelo alto impacto operacional dos comprometimentos de centros de controle, enquanto o crescimento da segurança A Bordo reflete a crescente conectividade dos trens por meio de redes 5G e a implantação de serviços de passageiros que criam novos vetores de ataque. A reformulação da marca da BlackBerry QNX e o foco em sistemas embarcados de missão crítica para aplicações ferroviárias demonstram a crescente importância de sistemas operacionais seguros para aplicações A Bordo que devem atender tanto aos requisitos de segurança funcional quanto de cibersegurança. A convergência dos requisitos de segurança de Infraestrutura e A Bordo está criando demanda por soluções integradas que possam fornecer políticas de segurança consistentes em ambos os domínios, acomodando as restrições operacionais únicas de cada ambiente.

Por Aplicação: A Modernização dos Trilhos Urbanos Supera os Segmentos Tradicionais

Os Trens de Passageiros detêm a maior participação de aplicação com 52,18% em 2024, impulsionados por operações de alta frequência, extensos sistemas voltados para passageiros e requisitos rigorosos de segurança que exigem proteção abrangente de cibersegurança em bilhetagem, sistemas de informação e controles operacionais. Os Trilhos Urbanos emergem como o segmento de aplicação de crescimento mais rápido com CAGR de 12,83% até 2030, refletindo os massivos programas de modernização do metrô na Ásia-Pacífico e a implantação de sistemas avançados de CBTC que requerem arquiteturas sofisticadas de cibersegurança para proteger as comunicações de controle de trens sem fio. Os Trens de Carga representam um segmento substancial, mas de crescimento mais lento, onde os investimentos em cibersegurança se concentram na proteção dos sistemas de gestão de carga e na garantia da segurança da cadeia de suprimentos, em vez de aplicações voltadas para passageiros.

A aceleração do crescimento dos Trilhos Urbanos decorre dos desafios únicos de cibersegurança das operações de metrô automatizadas de alta densidade que dependem fortemente de comunicações sem fio e sistemas de controle centralizados vulneráveis a ataques cibernéticos. O segmento se beneficia de investimentos concentrados em novas linhas de metrô e atualizações de sistemas que incorporam requisitos de cibersegurança desde a fase de projeto, contrastando com os sistemas ferroviários de passageiros legados que requerem retrofits onerosos. A parceria estratégica da RailTel com a Cylus para implantar soluções de cibersegurança específicas para ferrovias em toda a infraestrutura das Ferrovias Indianas exemplifica a abordagem direcionada necessária para diferentes segmentos de aplicação. A segmentação de aplicações reflete perfis de ameaças variados, com os sistemas de Trilhos Urbanos enfrentando riscos tanto de interrupção operacional quanto de impactos na segurança dos passageiros, enquanto as operações de Carga devem abordar a segurança da cadeia de suprimentos e as preocupações com a proteção de carga que requerem abordagens e tecnologias de cibersegurança diferentes.

Por Tipo de Trilho: A Inovação em Alta Velocidade Impulsiona a Evolução da Segurança

Os sistemas de Metrô comandam 41,07% de participação de mercado em 2024, refletindo a concentração de investimentos em cibersegurança nas redes de transporte urbano que atendem a milhões de passageiros diários e operam sistemas automatizados sofisticados que requerem proteção abrangente contra ameaças cibernéticas. O Trem de Alta Velocidade emerge como o segmento de crescimento mais rápido com CAGR de 12,04% até 2030, impulsionado por projetos de próxima geração que incorporam recursos avançados de cibersegurança desde a fase de projeto e os desafios únicos de segurança das operações de alta velocidade que exigem comunicações e sistemas de controle de altíssima confiabilidade. Os segmentos de Trem Leve e Ferrovia de Carga mostram crescimento moderado à medida que os operadores equilibram os investimentos em cibersegurança com as prioridades operacionais e as restrições de custo nessas operações tipicamente de menor margem.

A segmentação reflete os diferentes níveis de maturidade em cibersegurança entre os diferentes tipos de trilho, com os sistemas de Metrô liderando a adoção devido aos seus altos níveis de automação e criticidade para a segurança dos passageiros. O rápido crescimento do Trem de Alta Velocidade decorre de projetos em campo aberto que podem incorporar arquiteturas de cibersegurança de última geração sem as restrições da integração de sistemas legados, criando oportunidades para fornecedores que oferecem soluções de segurança integradas. O desenvolvimento pelo Japão de trens-bala sem motorista até 2029 exemplifica a inovação em cibersegurança que ocorre no Trem de Alta Velocidade, onde as operações autônomas requerem níveis sem precedentes de segurança e confiabilidade do sistema. A segmentação por tipo de trilho também reflete diferentes ambientes regulatórios, com os projetos de Trem de Alta Velocidade frequentemente sujeitos a requisitos de cibersegurança mais rigorosos devido à sua importância estratégica e operações transfronteiriças que devem atender a múltiplos padrões nacionais de segurança.

Por Tipo de Segurança: A Dominância da Segurança de Rede Impulsiona a Proteção da Infraestrutura

A Segurança de Rede comanda 38,23% de participação de mercado em 2024, refletindo a priorização pelos operadores ferroviários da proteção da infraestrutura de comunicações críticas que sustenta os modernos sistemas de sinalização, controle de trens e informações aos passageiros. A liderança deste segmento decorre da mudança fundamental para redes ferroviárias baseadas em IP que requerem defesas de perímetro sofisticadas, detecção de intrusão e protocolos de comunicação seguros para proteger contra ameaças cibernéticas cada vez mais sofisticadas da Cisco. A Segurança de Endpoints emerge como o segmento de crescimento mais rápido com CAGR de 14,53% até 2030, impulsionada pela proliferação de dispositivos conectados em material rodante e infraestrutura de via que criam novos vetores de ataque que requerem proteção especializada. Os segmentos de Segurança de Aplicações e Proteção de Dados estão experimentando crescimento constante à medida que os operadores reconhecem a importância de proteger aplicações de software e proteger dados operacionais sensíveis contra violações que poderiam comprometer a segurança ou a continuidade operacional.

A dinâmica do segmento reflete a evolução da segurança tradicional baseada em perímetro para estratégias abrangentes de defesa em profundidade que abordam os desafios únicos dos ambientes de tecnologia operacional ferroviária. As soluções de Segurança de Rede devem acomodar os rigorosos requisitos de latência dos sistemas de sinalização críticos para a segurança, ao mesmo tempo em que fornecem proteção robusta contra ataques de negação de serviço distribuído e intrusões de rede que poderiam interromper as operações. O crescimento da Segurança de Endpoints é acelerado por requisitos regulatórios como o Ato de Resiliência Cibernética da UE, que exige princípios de segurança desde a concepção para dispositivos ferroviários conectados e cria demanda por soluções que possam proteger populações diversas de endpoints sem comprometer o desempenho operacional. A convergência dos orçamentos de segurança de tecnologia da informação e tecnologia operacional entre os operadores ferroviários está impulsionando plataformas de segurança integradas que podem abordar múltiplos tipos de segurança por meio de interfaces de gestão unificadas, criando oportunidades para fornecedores que oferecem conjuntos abrangentes de cibersegurança ferroviária.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Uso Final: O Crescimento do Setor Privado Reformula a Dinâmica do Mercado

Os Operadores Ferroviários mantêm a posição dominante de uso final com 63,32% de participação de mercado em 2024, refletindo sua responsabilidade direta pela cibersegurança operacional e a concentração de investimentos em cibersegurança dentro de organizações que devem proteger ativos de infraestrutura crítica contra ameaças cada vez mais sofisticadas. As Empresas Ferroviárias Privadas emergem como o segmento de uso final de crescimento mais rápido com CAGR de 13,47% até 2030, impulsionadas por parcerias público-privadas, iniciativas de privatização ferroviária e a entrada de empresas focadas em tecnologia que trazem abordagens diferentes para o investimento e a implementação de cibersegurança. As Agências Governamentais representam um segmento significativo, mas de crescimento mais lento, onde os investimentos em cibersegurança são frequentemente limitados por processos de aquisição e ciclos orçamentários que podem atrasar a implementação de medidas de segurança críticas.

A dinâmica de uso final reflete a estrutura em mudança do setor ferroviário, onde os operadores estatais tradicionais estão cada vez mais fazendo parcerias com empresas privadas que trazem expertise em cibersegurança e capacidade de investimento. A vantagem de crescimento das Empresas Ferroviárias Privadas decorre de sua capacidade de fazer investimentos rápidos em cibersegurança sem as restrições burocráticas que frequentemente limitam as agências governamentais e os operadores ferroviários tradicionais. O Comitê de Segurança da Informação Ferroviária da Associação de Ferrovias Americanas demonstra como a colaboração do setor está evoluindo para enfrentar os desafios de cibersegurança, com os principais operadores de carga e passageiros compartilhando inteligência de ameaças e melhores práticas por meio de mecanismos estruturados de compartilhamento de informações. Essa abordagem colaborativa está criando novas oportunidades para fornecedores de cibersegurança que podem fornecer plataformas que suportam o compartilhamento de inteligência de ameaças entre múltiplos operadores e capacidades coordenadas de resposta a incidentes em diferentes segmentos de uso final.

Análise Geográfica

A Europa gerou USD 4,9 bilhões em 2024, representando 34,28% do total global. A região se beneficia da liderança na participação do mercado de cibersegurança ferroviária impulsionada pelas obrigações do operador da Diretiva NIS2 e pelos mandatos de produto do Ato de Resiliência Cibernética, formando o cenário de conformidade mais rigoroso do mundo. Os reguladores nacionais na Alemanha, França e Reino Unido exigem relatórios harmonizados, acelerando a adoção de controles alinhados à IEC 62443 nas redes de alta velocidade e metrô. O financiamento do Mecanismo Interligar a Europa da UE designa a cibersegurança como pré-requisito para subsídios de ferrovia digital, garantindo investimento sustentado além de 2030.

A Ásia-Pacífico está no caminho para uma CAGR de 12,62%, passando de USD 3,1 bilhões em 2025 para mais de USD 5,7 bilhões até 2030. As massivas licitações de CBTC na China, os intertravamentos com suporte 5G no Japão e a implantação nacional do CylusOne nas Ferrovias Indianas exemplificam como a região supera as limitações legadas com arquiteturas de segurança desde a concepção. Os governos regionais incorporam a pontuação de cibersegurança na pré-qualificação de fornecedores, favorecendo fornecedores com laboratórios locais e programas de capacitação.

A América do Norte, avaliada em USD 3,3 bilhões em 2024, avança a uma CAGR moderada de 6,8% à medida que os gigantes da carga se alinham com as diretrizes da Administração de Segurança de Transportes e os protocolos de compartilhamento de informações da Associação de Ferrovias Americanas. A América do Sul e o Oriente Médio e África representam coletivamente menos de 10% dos gastos atuais, mas registram crescimento acima da média devido às novas linhas de metrô em Riad, Cairo e São Paulo que integram estruturas modernas de segurança desde o início do projeto. Os operadores locais frequentemente fazem parcerias com integradores de sistemas europeus, transferindo melhores práticas para mercados emergentes.

Cenário Competitivo

Os fornecedores ferroviários tradicionais expandiram portfólios por meio de alianças que combinam profunda expertise operacional com credenciais de cibersegurança. A Siemens introduziu o SINEC Security Guard para automatizar o gerenciamento de vulnerabilidades de tecnologia operacional em ativos de intertravamento e SCADA. A Alstom e a Airbus Protect co-desenvolvem manuais de avaliação de risco IEC 62443 para plataformas de material rodante, reduzindo os prazos de certificação em até 30%. A aquisição pela Hitachi do Thales Ground Transportation Systems por EUR 1,66 bilhão adicionou uma equipe de cibersegurança de 2.400 engenheiros, fortalecendo as ofertas integradas de ferrovia digital.

As empresas especializadas continuam a disromper com mecanismos de detecção específicos para ferrovias. A Cylus aproveita a inspeção profunda de pacotes ajustada para o tráfego GSM-R e ETCS, enquanto a RazorSecure incorpora agentes de aprendizado de máquina diretamente nas unidades de controle de trens para detecção de anomalias durante o movimento. A BlackBerry QNX visa nichos de sistemas operacionais embarcados com certificação de segurança, ostentando 255 milhões de veículos alimentados e expandindo para ambientes de controle de trens. A Cisco adapta firewalls industriais de IoT com extensões de latência determinística que protegem quadros de sinalização em menos de 50 microssegundos.

A rivalidade de mercado agora se centra em contratos de serviço baseados em resultados. Os pacotes de Detecção e Resposta Gerenciadas garantem métricas máximas de tempo de detecção, enquanto os provedores de plataformas agrupam treinamentos que mitigam a escassez de talentos. Os fornecedores que integram APIs de compartilhamento de inteligência de ameaças alinhadas ao Centro de Análise e Compartilhamento de Informações Ferroviárias da UE ganham preferência à medida que a defesa colaborativa se torna um imperativo para os operadores. As barreiras de propriedade intelectual se erosam à medida que a IEC 63452 avança em direção à finalização, estabelecendo benchmarks comuns de segurança funcional que reduzem os custos de troca e intensificam a concorrência.

Líderes do Setor de Cibersegurança Ferroviária

Siemens Mobility

Thales Group

Alstom

Nokia

Hitachi Rail STS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Comissão Eletrotécnica Internacional publicou a IEC 62351:2025 SER, um padrão consolidado de cibersegurança para gestão de sistemas de energia que fornece estruturas técnicas aplicáveis à eletrificação ferroviária e sistemas de energia de tração que requerem protocolos de comunicação seguros.

- Janeiro de 2025: A BlackBerry anunciou o relançamento estratégico de sua divisão de IoT como QNX, enfatizando software de missão crítica para aplicações ferroviárias e sistemas embarcados com certificação de segurança. A reformulação da marca reforça a posição da QNX em alimentar mais de 255 milhões de veículos e expandir para sistemas de controle ferroviário que requerem certificação ISO 26262 ASIL D para aplicações críticas de segurança.

Escopo do Relatório Global do Mercado de Cibersegurança Ferroviária

| Segurança de Rede |

| Segurança de Aplicações |

| Segurança de Endpoints |

| Proteção de Dados |

| Infraestrutura | Sistemas de TI Ferroviários |

| Centros de Controle | |

| A Bordo | Sistemas de Trem |

| Interfaces de Passageiros |

| Trens de Passageiros |

| Trens de Carga |

| Trilhos Urbanos |

| Trem de Alta Velocidade |

| Trem Leve |

| Metrô |

| Ferrovia de Carga |

| Operadores Ferroviários |

| Agências Governamentais |

| Empresas Ferroviárias Privadas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Segurança | Segurança de Rede | |

| Segurança de Aplicações | ||

| Segurança de Endpoints | ||

| Proteção de Dados | ||

| Por Tipo | Infraestrutura | Sistemas de TI Ferroviários |

| Centros de Controle | ||

| A Bordo | Sistemas de Trem | |

| Interfaces de Passageiros | ||

| Por Aplicação | Trens de Passageiros | |

| Trens de Carga | ||

| Trilhos Urbanos | ||

| Por Tipo de Trilho | Trem de Alta Velocidade | |

| Trem Leve | ||

| Metrô | ||

| Ferrovia de Carga | ||

| Por Uso Final | Operadores Ferroviários | |

| Agências Governamentais | ||

| Empresas Ferroviárias Privadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cibersegurança ferroviária em 2030?

O setor está previsto para atingir USD 20,39 bilhões até 2030, refletindo uma CAGR de 7,34% a partir de 2025.

Qual região geográfica deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para registrar uma CAGR de 12,62% entre 2025 e 2030 devido a implantações de CBTC e intertravamentos digitais em larga escala.

Qual segmento de segurança lidera os gastos atuais?

A Segurança de Rede detém a posição de topo com uma participação de 38,23% da receita de 2024, impulsionada pela proteção de perímetro e infraestrutura de comunicações.

Por que o Ato de Resiliência Cibernética da UE é importante para os fornecedores ferroviários?

Ele exige requisitos de segurança desde a concepção e obrigações de atualização por 10 anos, com multas de até EUR 15 milhões, forçando os fornecedores globais a atualizar os portfólios de produtos para acesso ao mercado europeu.

Como a escassez de talentos afeta os programas de cibersegurança ferroviária?

Apenas 85% das vagas abertas de cibersegurança podem ser preenchidas, atrasando a implementação de controles e aumentando a dependência de provedores externos de segurança gerenciada.

Qual segmento de aplicação está definido para o crescimento mais rápido?

Os sistemas de Trilhos Urbanos estão previstos para expandir a uma CAGR de 12,83% à medida que a modernização do metrô impulsiona a demanda por arquiteturas de segurança centradas em comunicações sem fio.

Página atualizada pela última vez em: