Tamanho e Participação do Mercado de Trens Autônomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

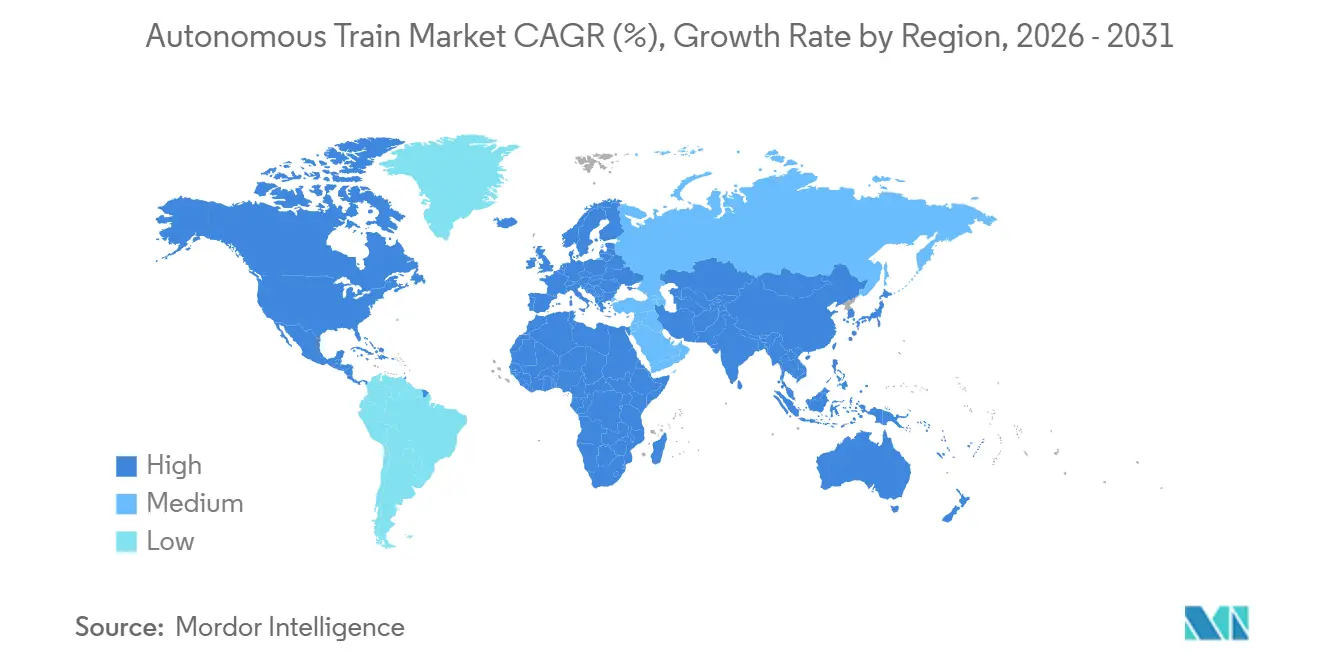

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Trens Autônomos por Mordor Intelligence

O tamanho do Mercado de Trens Autônomos está projetado em USD 14,42 bilhões em 2025, USD 15,17 bilhões em 2026, e deverá atingir USD 19,49 bilhões até 2031, crescendo a um CAGR de 5,14% de 2026 a 2031. Orçamentos de capital recentes e mandatos de políticas destacam uma mudança significativa: a automação evoluiu de meros testes para um princípio operacional fundamental, especialmente em metrôs de alta densidade e corredores de carga de longa distância. Em cidades como Tóquio e Delhi, que lidam com capacidades de trilhos saturadas, a modernização de linhas legadas com sinalização de bloco móvel desbloqueou um aumento significativo na capacidade de tráfego, tudo sem a necessidade de novos trilhos. Enquanto isso, os operadores de carga norte-americanos estão recorrendo ao gerenciamento autônomo de composições, uma medida impulsionada por uma crescente escassez de engenheiros que tem sido uma preocupação crescente. Graças à conectividade 5G cibersegura e à computação de borda embarcada, as ferrovias agora podem centralizar o despacho e o diagnóstico, reduzindo significativamente a latência para comandos remotos. Os mandatos de eficiência energética na União Europeia e no Leste Asiático incentivam ainda mais a automação, recompensando o controle preciso de velocidade e a frenagem regenerativa, proporcionando assim uma vantagem econômica além da simples economia de mão de obra. Embora a concorrência se intensifique, os principais fornecedores ainda dominam, controlando uma parcela substancial do valor dos contratos. Isso ressalta um mercado moderadamente consolidado, onde a distinção não reside em pacotes de hardware completos, mas em arquiteturas definidas por software que garantem as licitações vencedoras.

Principais Conclusões do Relatório

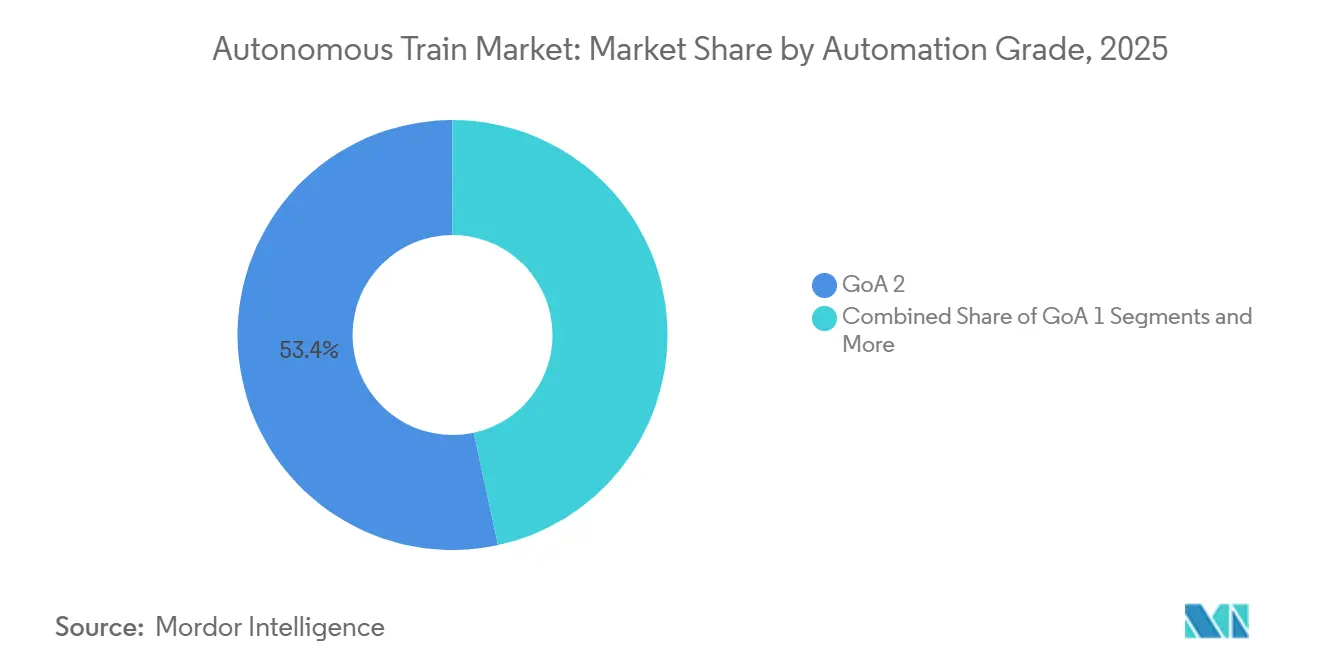

- Por grau de automação, o GoA 2 detinha a maior participação de 53,37% do mercado de trens autônomos em 2025, enquanto o GoA 4 se expandirá ao CAGR mais rápido de 5,16% até 2031.

- Por aplicação, os serviços de passageiros responderam por 61,37% do mercado de trens autônomos em 2025, enquanto a automação de carga avança a um CAGR de 5,23% até 2031.

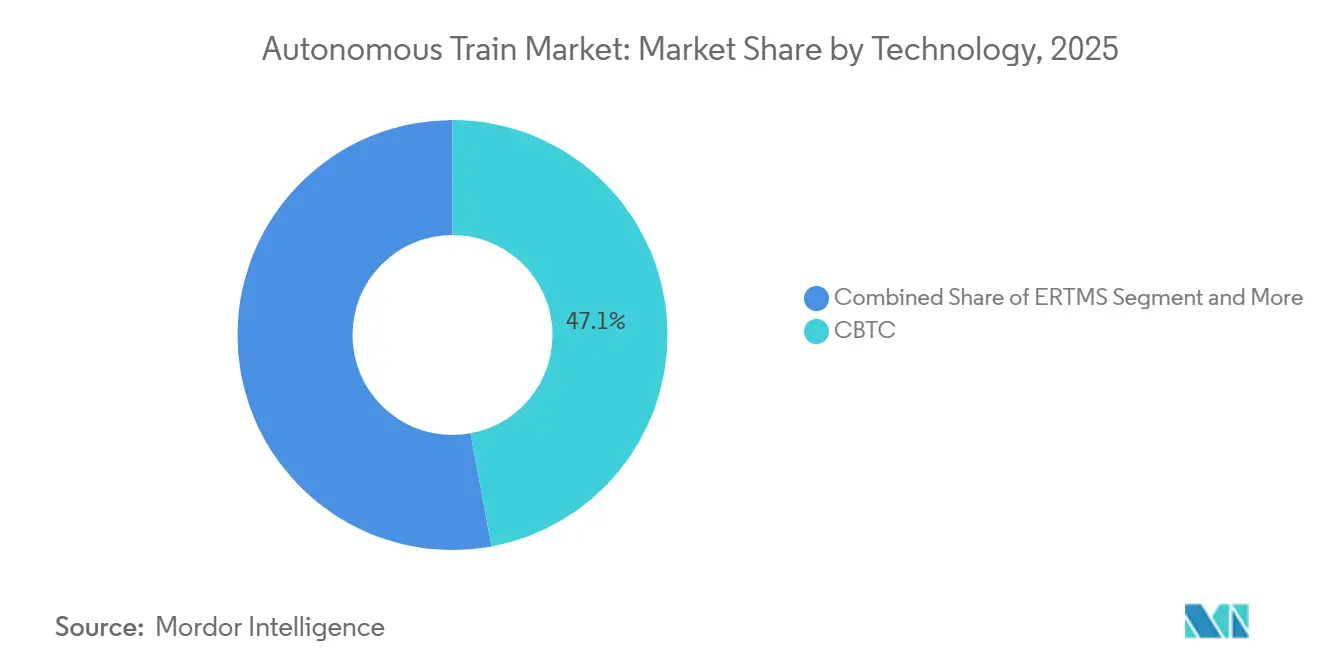

- Por tecnologia, o controle de trens baseado em comunicações respondeu por 47,13% das implantações e sustentará o CAGR mais rápido de 5,25% até 2031.

- Por tipo de trem, os sistemas de metrô e monotrilho responderam por 47,71% da participação do mercado de trens autônomos em 2025, enquanto a automação de trens de alta velocidade está no caminho certo para um CAGR de 5,19% entre 2026-2031.

- Por geografia, a Ásia-Pacífico contribuiu com 38,73% da receita de 2025, mas o segmento do Oriente Médio e África crescerá mais rapidamente a 5,21% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Trens Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Capacidade Impulsionando a Automação | +1.2% | Núcleo da Ásia-Pacífico, com expansão para Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Crescente Escassez de Mão de Obra e Pressões Sindicais | +1.1% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Maior Foco em Segurança | +0.9% | Global | Curto prazo (≤ 2 anos) |

| 5G e Computação de Borda para Operações Ferroviárias Remotas em Tempo Real | +0.8% | Ásia-Pacífico, América do Norte, metrôs selecionados da UE | Longo prazo (≥ 4 anos) |

| Mandatos de Eficiência Energética e Redução de Carbono | +0.7% | Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Aplicações de Logística de Defesa de Trens Autônomos | +0.4% | Estados Unidos, Austrália, membros selecionados da OTAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade Impulsionando a Automação em Linhas de Metrô Urbano

À medida que as megacidades crescem, o número de passageiros nos horários de pico frequentemente excede a capacidade de assentos por uma margem significativa. No entanto, adicionar apenas um quilômetro de túnel pode ser extremamente caro e levar vários anos para ser concluído. Os sistemas GoA 3 e GoA 4, que utilizam tecnologia de bloco móvel, reduziram significativamente os intervalos entre trens. Esse avanço se traduz em um aumento notável no número de trens por hora na mesma via. Nos últimos anos, a modernização com CBTC do Metrô de Delhi não apenas reduziu os tempos de viagem de ponta a ponta, mas também abriu caminho para várias outras cidades asiáticas, cada uma projetada para experimentar um crescimento populacional substancial em um futuro próximo. Enquanto isso, metrôs menores na América Latina e na África estão adotando o GoA 2, alcançando melhorias moderadas de capacidade enquanto ainda mantêm motoristas a bordo. A adaptabilidade da sinalização definida por software ressalta seu potencial, tornando o aumento de capacidade um benefício imediato da automação [1]"Relatório de Desempenho de Modernização com CBTC," Corporação do Metrô Ferroviário de Delhi, dmrc.org .

Crescente Escassez de Mão de Obra e Pressões Sindicais

Em 2025, os engenheiros de locomotivas dos EUA atingiram uma idade mediana considerada elevada para o setor, com aposentadorias superando os esforços de reposição das academias. No mesmo ano, a Deutsche Bahn reduziu uma parte de seus serviços regionais devido a uma escassez significativa de motoristas. Embora a automação reduza o número de tripulantes — gerando economias anuais substanciais por locomotiva em operações de carga ininterruptas —, as negociações sindicais estão cada vez mais enfatizando o retreinamento para operações remotas e manutenção. O AutoHaul da Rio Tinto, operando por uma distância extensa sem nenhuma equipe a bordo, tornou-se um modelo sob escrutínio por mineradoras no Canadá e no Brasil. À medida que a economia da redução de pessoal se alinha com os mandatos de confiabilidade de horários, as pressões trabalhistas emergem como uma força fundamental [2]"Revisão de Cinco Anos do Controle Positivo de Trens," Administração Federal de Ferrovias, fra.dot.gov .

Maior Foco em Segurança

Em 2024, o erro humano permaneceu um contribuinte significativo para incidentes nas linhas principais dos EUA. Essa questão levou os reguladores a defender o controle autônomo como uma medida crítica para reduzir os riscos sistêmicos. Ao longo dos últimos anos, a implementação do Controle Positivo de Trens reduziu significativamente descarrilamentos e colisões. Refletindo esse progresso, as seguradoras agora oferecem descontos notáveis nos prêmios para trens que operam em níveis mais elevados de automação. Na Europa, a adoção de sistemas de sinalização avançados, como o ERTMS Nível 2/3, reduziu substancialmente as ultrapassagens de sinal. Da mesma forma, a Linha Yamanote do Japão, após sua modernização para um nível mais elevado de automação, manteve um histórico de segurança impecável sem nenhuma fatalidade de passageiros por mais de uma década. Com incentivos financeiros, mandatos regulatórios e crescente escrutínio público convergindo, a segurança está se tornando um impulsionador essencial no mercado de trens autônomos.

5G e Computação de Borda para Operações Ferroviárias Remotas em Tempo Real

Redes 5G privadas, com latência ultrabaixa e disponibilidade quase perfeita, capacitam um único centro de controle a gerenciar ciclos de portas, modos de energia e frenagem em múltiplas estações. Após seu lançamento do 5G, a extensão U5 de Hamburgo reduziu significativamente o pessoal operacional e alcançou alta aderência aos horários. A computação de borda desvia uma parcela substancial do tráfego de sensores do backhaul, garantindo desempenho local à prova de falhas mesmo em meio a problemas de rede. Em um teste realizado no norte de Ontário, a CN alcançou uma redução notável nos tempos de reparo. Com a expansão do espectro 5G, os sistemas de controle de trens, anteriormente dependentes de rádios proprietários, agora podem fazer a transição, levando a economias significativas em taxas de espectro e maior resiliência [3]"5G Privado para Ferrovias," Nokia Corporation, nokia.com .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial | -1.3% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Desafios de Sinalização Legada e Interoperabilidade | -1.0% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Aceitação Pública e Ambiguidade Regulatória | -0.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de Cibersegurança | -0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Novos Projetos

A modernização de um metrô existente para GoA 3/4 envolve custos elevados, que variam dependendo do escopo e da localização do projeto. Em comparação, a construção de uma nova linha sem motorista em mercados de alto custo requer investimentos substancialmente maiores. O Metrô de Bangalore adiou seus planos de automação devido a uma lacuna de financiamento substancial, destacando os desafios financeiros enfrentados pelas economias emergentes. Embora as despesas operacionais ao longo do ciclo de vida possam ser reduzidas consideravelmente, o longo período de retorno do investimento e as limitações na capacidade de dívida soberana atuam como restrições imediatas. A captura de valor fundiário pode ajudar a mitigar os riscos, mas essa abordagem é eficaz apenas quando imóveis urbanos de alto valor podem compensar os requisitos financeiros iniciais — uma condição raramente atendida em cidades de médio porte.

Desafios de Sinalização Legada e Interoperabilidade

Em um futuro próximo, o ERTMS cobrirá apenas uma pequena parte da via principal da Europa, enquanto o continente continua a operar numerosos sistemas de sinalização. A modernização mesmo de um trecho modesto de via pode ser altamente cara e pode exigir prolongados fechamentos nos fins de semana, perturbando significativamente os serviços de carga e de passageiros. Na América do Norte, a presença de múltiplas plataformas de PTC incompatíveis leva a atrasos perceptíveis nas interconexões. Como o hardware de sinalização tem uma longa vida útil, as decisões de aquisição passadas continuam a restringir as possibilidades de modernização atuais. Os corredores transfronteiriços enfrentam desafios adicionais devido à necessidade de locomotivas com múltiplos padrões e salas de controle paralelas, o que eleva os custos de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Automação: Dominância Híbrida do GoA 2, GoA 4 em Ascensão

Os sistemas GoA 2 responderam por 53,37% da participação do mercado de trens autônomos em 2025, oferecendo a maioria dos benefícios de energia e intervalo entre trens enquanto mantém um motorista a bordo para tranquilidade pública. A plataforma Urbalis da Alstom permite uma transição por software do GoA 2 para o GoA 4, reduzindo os custos do ciclo de vida em um quarto e sinalizando que a escolha do grau é uma jornada, não uma simples troca. As linhas GoA 3, como a Linha 4 do Metrô de Paris, demonstram que um atendente pode gerenciar as portas com intervalos de 120 segundos, abordando as preocupações do público enquanto facilita a adaptação dos sindicatos à mudança. O GoA 4 se expandirá a um CAGR de 5,16% à medida que sistemas greenfield na China, Arábia Saudita e Índia contornam regras trabalhistas legadas e conflitos de projeto. A Linha Thomson-East Coast de Singapura registrou 99,7% de pontualidade em seu primeiro ano, estabelecendo um referencial comercial para a confiabilidade de metrô totalmente sem motorista. Enquanto isso, as linhas regionais se apegam ao GoA 1, onde a densidade de tráfego é baixa e os orçamentos são apertados. As normas de segurança funcional padronizadas IEC 62290, reconhecidas globalmente desde 2024, reduzem os custos de certificação em múltiplos mercados em dois quintos e aceleram os ciclos de modernização, reforçando o movimento em direção a graus mais elevados.

A convergência tecnológica está nivelando os custos incrementais de modernização. A Thales relata que mais da metade dos pedidos de CBTC de 2025 incluem cláusulas contratuais para escalonamento de grau, indicando a intenção dos operadores de proteger os ativos para o futuro. A escassez de mão de obra intensifica o apelo; cidades com coortes de motoristas envelhecidos recorrem ao GoA 3/4 para garantir a continuidade do serviço durante greves ou pandemias. No geral, a seleção dinâmica de grau se alinha estreitamente com a economia trabalhista, a margem fiscal e o apetite político, mas o roteiro permanece unidirecional em direção a maior autonomia.

Por Aplicação: Volume de Passageiros Hoje, Velocidade de Carga Amanhã

Os serviços de passageiros responderam por 61,37% do mercado de trens autônomos em 2025, impulsionados por mais de 60 cidades operando metrôs GoA 3/4 e financiamento público constante. No entanto, o CAGR de 5,23% da automação de carga sinaliza um caminho de expansão mais rápido à medida que as economias de mão de obra se acumulam ao longo de operações contínuas 24 horas por dia, 7 dias por semana. O marco de um bilhão de toneladas do AutoHaul na Austrália Ocidental comprova a viabilidade do transporte de carga pesada, enquanto o piloto Calgary-Edmonton da CPKC visa uma redução anual de OPEX em um corredor. Os shuttles de contêineres intermodais, exemplificados pelo teste do Porto de Los Angeles-BNSF em 2024, eliminam 180 viagens de caminhão diariamente e reduzem o tempo de permanência no porto. Os orçamentos de defesa estão reservados para aumentos massivos em 2026, adicionando uma demanda nascente, mas politicamente protegida. A automação de passageiros se bifurca entre implantações de metrô maduras e testes em linhas principais nascentes; o conceito GoA 2.5 da Linha Joban do Japão aponta para um futuro híbrido onde os motoristas gerenciam as estações, mas cedem o controle de cruzeiro aos algoritmos. No transporte de carga, as barreiras regulatórias são menores porque não há passageiros a bordo, e as vias dedicadas mitigam o risco de terceiros, permitindo que as ferrovias de carga escalem a autonomia mais rapidamente.

As redes de passageiros ainda vencem em visibilidade e financiamento, e os operadores de metrô continuam a aperfeiçoar a inteligência artificial de tempo de parada para extrair ganhos incrementais de capacidade. No entanto, as linhas de carga, sem os riscos de plataforma ou pessoal de passageiros sindicalizado, podem eliminar equipes de duas pessoas e reduzir ligeiramente o tempo de trânsito. Olhando para o futuro, o equilíbrio comercial dependerá da rapidez com que os reguladores emitirão padrões de carga sem tripulação e de como as ferrovias monetizarão os ciclos de ativos de 24 horas.

Por Tecnologia: CBTC Reforça Sua Liderança com Migração para IP

O controle de trens baseado em comunicações detinha 47,13% de participação em 2025 e está registrando um CAGR de 5,25%, impulsionado por intervalos inferiores a 90 segundos e migração perfeita para bandas celulares 5G. A implantação do Metrô de Riad pela Hitachi demonstra frequências de pico de 2,5 minutos sem atrasos relacionados à sinalização, ilustrando o poder de capacidade compressiva do CBTC. O ERTMS ganha força em 4.500 km de via alemã financiados até 2030, posicionando as linhas principais para interoperabilidade transfronteiriça.

As pilhas tecnológicas estão convergindo em backbones IP compartilhados que hospedam CBTC, ERTMS e PTC em um envelope de hardware comum. O Trainguard MT da Siemens, em operação desde 2024, alterna automaticamente entre padrões, poupando as locomotivas de fronteira de múltiplos gabinetes embarcados. A plataforma ferroviária 5G da Nokia, ativa em 12 redes de metrô, reduz o licenciamento de espectro legado de 2,4 GHz e aumenta a confiabilidade em túneis. Com o fatiamento de 5G privado, os operadores podem garantir QoS para o tráfego de segurança enquanto monetizam a largura de banda excedente para Wi-Fi de passageiros, transformando a conectividade em uma linha de receita.

Por Tipo de Trem: Dominância do Metrô, Trens de Alta Velocidade Ganham Impulso

O metrô e o monotrilho capturaram 47,71% das implantações do mercado de trens autônomos em 2025, beneficiando-se de ambientes fechados que simplificam a certificação GoA 4. Os monotrilhos elevados em Kuala Lumpur e no Cairo ilustram como estruturas leves podem oferecer capacidade sem motorista a um custo de obras civis menor. A automação de trens de alta velocidade registra um CAGR de 5,19% à medida que a China moderniza 1.200 km de composições Fuxing com GoA 2 e a Ferrovia Central do Japão mira um Shinkansen GoA 3 em 2029. O trem leve fica para trás, com apenas algumas vias globais em GoA 2+, principalmente na Europa. Os perfis de risco diferem: os metrôs são totalmente separados em nível, enquanto as linhas de alta velocidade devem gerenciar a coexistência com carga e cruzamentos rurais.

Os monotrilhos fornecem um ponto de entrada para nações de renda média: o Metrô de Riad, na Arábia Saudita, depende de alinhamentos elevados para contornar os obstáculos de aquisição de terrenos enquanto opera em GoA 4. Em contraste, as linhas de passageiros suburbanos da América do Norte permanecem enraizadas no GoA 1; no entanto, uma vez que o 5G e o PTC se harmonizem, os serviços suburbanos provavelmente experimentarão a operação sem atendente durante janelas fora do horário de pico para reduzir os custos de pessoal. A segmentação por tipo de trem se mapeia perfeitamente na geografia: a APAC impulsiona as construções de metrô, a Europa defende as linhas principais com ERTMS e a América do Norte se concentra no transporte de carga.

Análise Geográfica

A Ásia-Pacífico gerou 38,73% da receita de 2025, ancorada pelo programa de metrô de 54 cidades da China e pelo impulso do CBTC da Índia para 25 sistemas de cidades inteligentes. O 14º Plano Quinquenal da China exige GoA 2 mínimo para todas as novas linhas, e a modernização da Linha Ginza do Japão prova que os túneis históricos podem ser modernizados sem comprometer a estética. A Linha 2 de Incheon da Coreia do Sul entregou pontualidade e estabeleceu um alto padrão para os cinco projetos GoA 4 adicionais da região. O Metrô de Bangalore da Índia reduziu o OPEX em 22% em sua Linha Roxa GoA 3, reforçando a viabilidade financeira em mercados sensíveis a tarifas.

O caminho da Europa centra-se na conversão gradual. O U5 de Hamburgo entrou em serviço em GoA 4, enquanto Paris converteu a Linha 4 em 2024, relatando maior pontualidade do que as linhas operadas por motoristas. A Especificação Técnica de Interoperabilidade da UE impulsiona a adoção do ERTMS nos corredores de carga, mas as cláusulas trabalhistas na França e na Alemanha retardam o salto para o GoA 4. O Docklands Light Railway do Reino Unido, há muito pioneiro em GoA 3, alcançará intervalos de 100 segundos até 2027, demonstrando que o ajuste de software ainda pode gerar ganhos significativos de capacidade em infraestrutura madura.

O segmento do Oriente Médio e África registrará o CAGR mais elevado de 5,21%. Os superávits fiscais provenientes de hidrocarbonetos, juntamente com planos de diversificação soberana, financiam esses projetos greenfield. A América do Norte permanece bifurcada. Os metrôs dos EUA se concentram na extensão da vida útil de sistemas legados, embora o BART de São Francisco esteja testando a operação sem atendente em janelas de teste com portas fechadas. As transportadoras de carga dominam os gastos; composições piloto sem motorista nos corredores de grãos transcanadienses estão aproveitando modelos de confiabilidade de inverno adaptados de linhas de mineração. A pressão fiscal da América do Sul limita a escala, mas a modernização com CBTC da Linha 4 de São Paulo demonstrou uma vitória rápida com uma redução de 18% no tempo de viagem, oferecendo um modelo replicável para Lima e Bogotá assim que o financiamento se estabilizar.

Cenário Competitivo

Nos últimos anos, Siemens, Alstom, Thales, Hitachi Rail e CRRC dominaram uma parcela significativa do valor dos contratos, mas os nichos de subsistemas permanecem competitivos. As patentes revelam a mudança da Siemens em direção à otimização de energia impulsionada por inteligência artificial e previsões de fluxo de multidões. Enquanto isso, a Alstom demonstra sua expertise em engenharia de custos com modernizações modulares de CBTC em Mumbai. A Thales, em meio ao aumento das ameaças cibernéticas, aprimora o TicketGuard com detecção de intrusão, alcançando o principal reconhecimento cibernético do setor, IEC 62443 SL3. Wabtec, Knorr-Bremse e CAF estão capitalizando as demandas de modernização, com a CAF estrategicamente oferecendo preços mais competitivos em contratos-chave.

As políticas nacionais são fundamentais para moldar os resultados das licitações. As regulamentações de conteúdo doméstico da China fortalecem a CRRC, enquanto a diretiva de aquisições atualizada da UE introduz testes de reciprocidade, potencialmente excluindo licitantes de mercados menos abertos. Os gigantes da tecnologia Nokia e Huawei estão avançando no setor ferroviário, aproveitando suas tecnologias 5G e de borda. Eles não estão apenas agrupando equipamentos de telecomunicações com sinalização; também estão precificando agressivamente contra os fornecedores de rádio tradicionais. Existe uma lacuna em interoperabilidade; nenhum fornecedor ainda desenvolveu um núcleo de controle com múltiplos padrões capaz de operar perfeitamente CBTC, ERTMS e PTC, apresentando uma oportunidade para especialistas em middleware.

O foco das disputas de mercado está mudando do hardware para o software. Fatores como manutenção preditiva, análise de energia e cibersegurança são agora fundamentais nas decisões de licitação, empurrando os fabricantes de equipamentos originais em direção a contratos de serviço estendidos no modelo SaaS. Essa tendência beneficia os fornecedores hábeis em integrar sinalização, conectividade e plataformas de dados em uma solução unificada de ciclo de vida.

Líderes do Setor de Trens Autônomos

Alstom SA

Thales Group

Siemens AG

CRCC Corporation Limited

Hitachi Rail STS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Alstom fechou um acordo para fornecer 234 carros de metrô Metropolis e um sistema de sinalização de Controle de Trens Baseado em Comunicações (CBTC) de última geração para a Linha 4 do Metrô de Mumbai, incluindo um serviço de manutenção de cinco anos.

- Janeiro de 2025: A Siemens Mobility fechou contratos totalizando EUR 670 milhões para o HS2, abrangendo Operação Automática de Trens via ETCS L2, energia de alta tensão e telecomunicações ao longo de 225 quilômetros.

- Janeiro de 2025: A Administração Federal de Ferrovias autorizou o piloto de veículo ferroviário elétrico a bateria sem tripulação da Parallel Systems na Georgia Central Railway, marcando uma primeira vez para o transporte de carga nos Estados Unidos.

Escopo do Relatório Global do Mercado de Trens Autônomos

O escopo do relatório inclui Grau de Automação (GoA 1 e Mais), Aplicação (Passageiros e Carga), Tecnologia (CBTC e Mais), Tipo de Trem (Metrô/Monotrilho e Mais) e Geografia.

| GoA 1 |

| GoA 2 |

| GoA 3 |

| GoA 4 |

| Passageiros |

| Carga |

| Controle de Trens Baseado em Comunicações (CBTC) |

| Sistema Europeu de Gerenciamento do Tráfego Ferroviário (ERTMS) |

| Controle Automático de Trens (ATC) |

| Controle Positivo de Trens (PTC) |

| Metrô / Monotrilho |

| Trem Leve |

| Trem de Alta Velocidade |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau de Automação | GoA 1 | |

| GoA 2 | ||

| GoA 3 | ||

| GoA 4 | ||

| Por Aplicação | Passageiros | |

| Carga | ||

| Por Tecnologia | Controle de Trens Baseado em Comunicações (CBTC) | |

| Sistema Europeu de Gerenciamento do Tráfego Ferroviário (ERTMS) | ||

| Controle Automático de Trens (ATC) | ||

| Controle Positivo de Trens (PTC) | ||

| Por Tipo de Trem | Metrô / Monotrilho | |

| Trem Leve | ||

| Trem de Alta Velocidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de trens autônomos em 2026?

O tamanho do mercado de trens autônomos é de USD 15,17 bilhões em 2026, em uma trajetória de crescimento em direção a USD 19,49 bilhões até 2031.

O que está levando os operadores de metrô a adotar graus mais elevados de automação?

A maior capacidade nos horários de pico, a escassez de mão de obra e a melhoria das métricas de segurança tornam a automação GoA 3/4 a forma mais econômica de adicionar trens por hora sem novos trilhos.

Qual região está crescendo mais rapidamente nas implantações de trens autônomos?

O Oriente Médio e a África lideram com um CAGR de 5,21% até 2031, impulsionados por metrôs GoA 4 greenfield na Arábia Saudita e no Egito.

Por que o CBTC é preferido em relação às tecnologias de sinalização legadas?

O CBTC suporta lógica de bloco móvel que permite intervalos de 90 segundos, integra-se facilmente com redes 5G e oferece flexibilidade de ciclo de vida para evoluir do GoA 2 para o GoA 4.

Como os operadores de carga estão aproveitando a autonomia?

Ao remover as equipes a bordo, sistemas como o AutoHaul aumentam a utilização de ativos em 15% e reduzem drasticamente os custos de mão de obra, com as ferrovias norte-americanas agora pilotando gerenciamento de composições semelhante.

Qual é o principal padrão de cibersegurança que afeta os novos projetos ferroviários autônomos?

O IEC 62443 é obrigatório para projetos europeus a partir de 2026 e exige detecção de intrusão, segmentação de rede e centros de operações de segurança 24 horas por dia, 7 dias por semana.

Página atualizada pela última vez em: