Tamanho e Participação do Mercado de Sistema de Controle e Gerenciamento de Trens

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

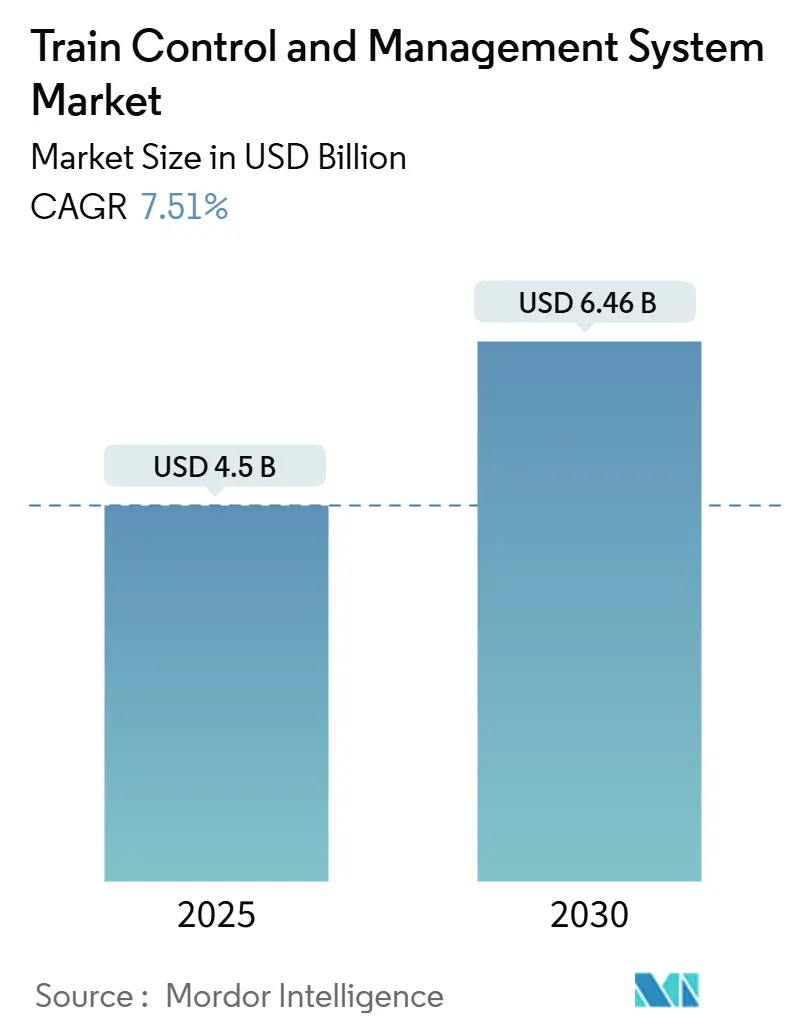

| Tamanho do Mercado (2025) | 4.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Controle e Gerenciamento de Trens por Mordor Intelligence

O tamanho do mercado de sistema de controle e gerenciamento de trens atingiu USD 4,50 bilhões em 2025 e está projetado para expandir para USD 6,46 bilhões até 2030, registrando um CAGR de 7,51% no período de 2025-2030. A crescente urbanização, a ênfase regulatória na segurança e a transição para operações ferroviárias autônomas estão acelerando a demanda por plataformas digitais que integram o Controle de Trens Baseado em Comunicação (CBTC) com inteligência artificial. Operadores em corredores densamente populosos implantam automação de bloco móvel para liberar capacidade latente, enquanto regras rigorosas de interoperabilidade na Europa e a conformidade com o PTC na América do Norte sustentam ciclos de atualização. Fornecedores com portfólios digitais completos — do hardware à análise de dados — estão ganhando tração competitiva à medida que as agências ferroviárias racionalizam seus ecossistemas de fornecedores.

Principais Conclusões do Relatório

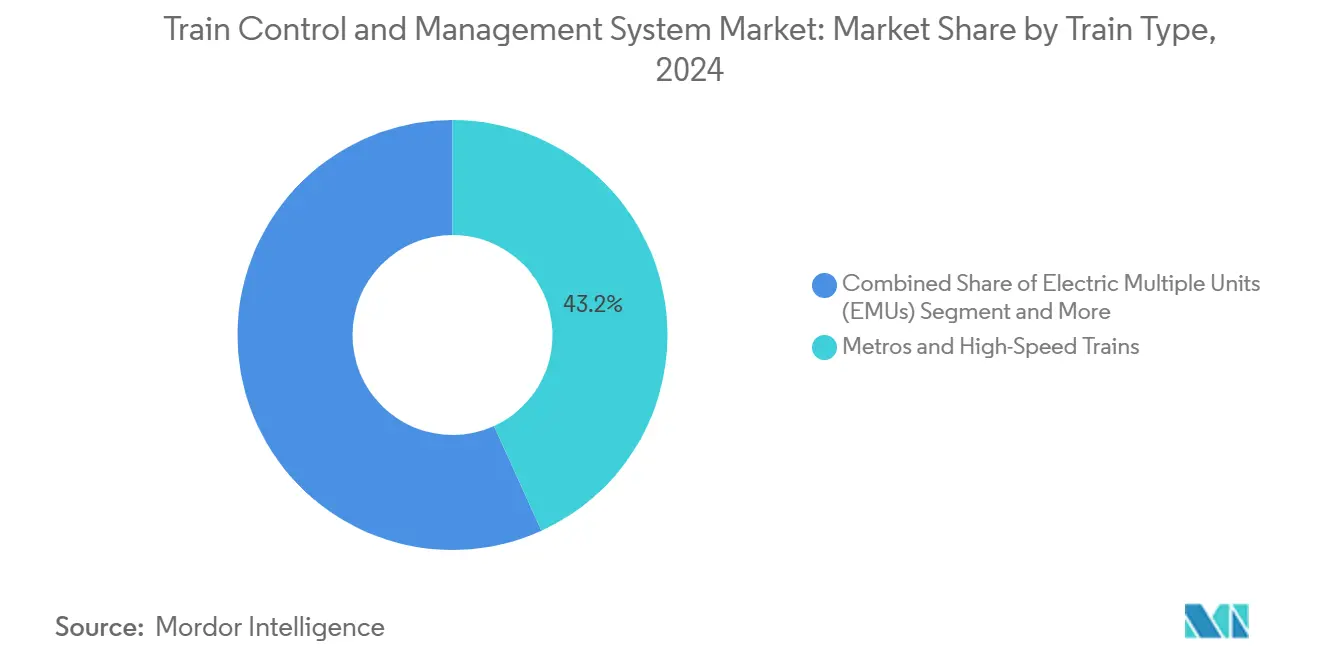

- Por tipo de trem, Metrôs e Trens de Alta Velocidade lideraram com 43,15% da participação do mercado de sistema de controle e gerenciamento de trens em 2024; as Unidades Múltiplas Elétricas têm previsão de expansão a um CAGR de 8,56% até 2030.

- Por componente, as Unidades de Controle de Veículo responderam por 39,04% da participação do mercado de sistema de controle e gerenciamento de trens em 2024, enquanto os Gateways de Comunicação Móvel avançam a um CAGR de 9,08% até 2030.

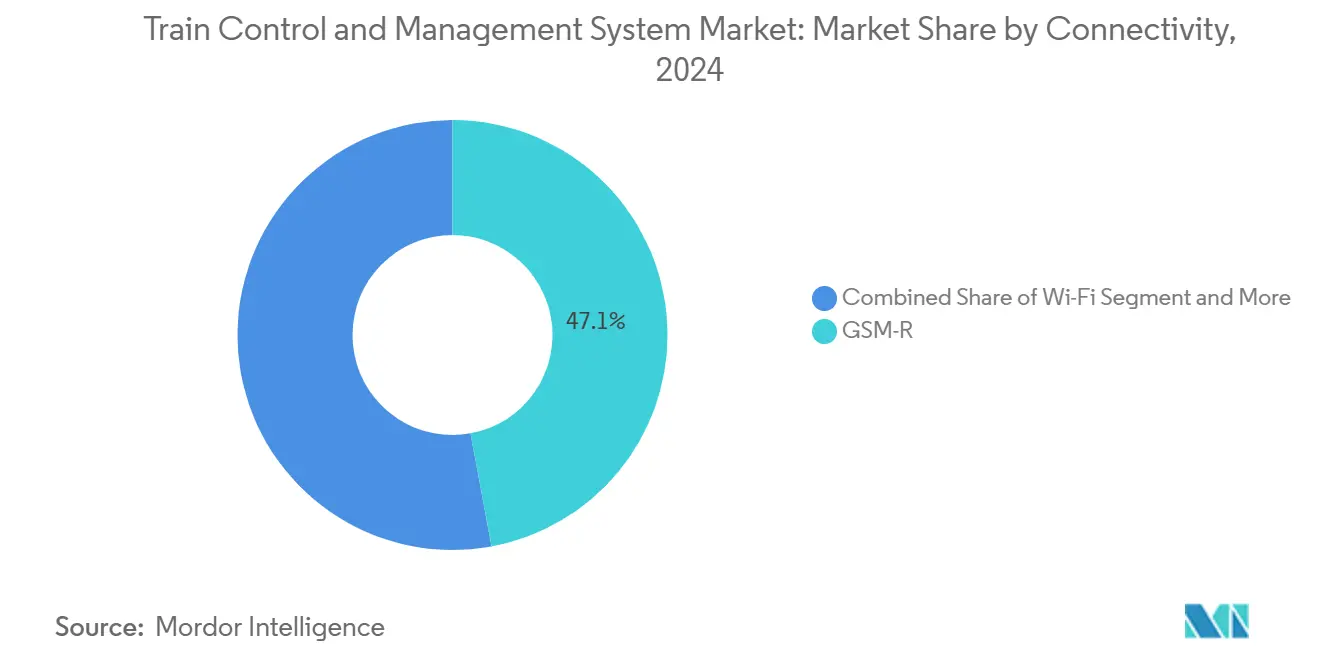

- Por conectividade, o GSM-R deteve 47,12% da participação do mercado de sistema de controle e gerenciamento de trens em 2024; as soluções Wi-Fi estão projetadas para crescer a um CAGR de 9,45% durante 2025-2030.

- Por solução de controle, o Controle de Trens Baseado em Comunicação (CBTC) capturou 53,41% da participação do mercado de sistema de controle e gerenciamento de trens em 2024, enquanto as plataformas de Controle Integrado de Trens estão definidas para crescer a um CAGR de 10,04% até 2030.

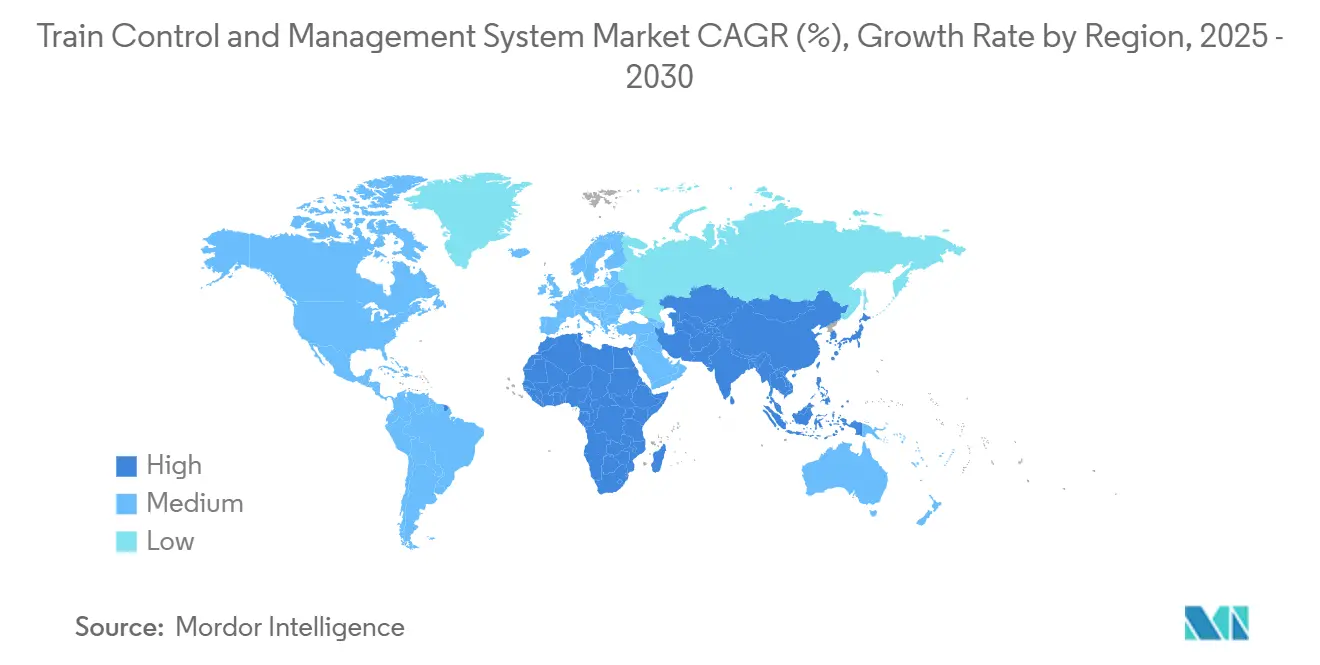

- Por geografia, a Ásia-Pacífico dominou com 39,66% da participação do mercado de sistema de controle e gerenciamento de trens em 2024 e está posicionada para um CAGR de 8,13% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Controle e Gerenciamento de Trens

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida do Transporte Ferroviário Urbano | +1.8% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Ciclos de Atualização para Sinalização Digital | +1.5% | Global; ganhos iniciais na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações de Segurança Obrigatórias (TSI da UE) | +1.2% | Europa; adoção em outros locais | Longo prazo (≥ 4 anos) |

| Adoção do ETCS Nível 3 de Bloco Móvel | +1.1% | Núcleo europeu; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Transporte Ferroviário Energeticamente Eficiente | +0.9% | Global | Longo prazo (≥ 4 anos) |

| Integração de Manutenção Preditiva Baseada em Gêmeo Digital | +0.8% | América do Norte e UE; implantação global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida do Transporte Ferroviário Urbano em Economias Emergentes

Megacidades na China, Índia e Sudeste Asiático estão comissionando extensões sem precedentes de linhas de metrô, frequentemente superando 1.000 quilômetros de novas linhas anualmente apenas na China. Esses projetos em áreas não desenvolvidas especificam CBTC e operação autônoma desde o primeiro dia, eliminando as onerosas reformas típicas de redes maduras. Os governos veem o transporte ferroviário como uma alavanca para a criação de empregos, com cada USD 1 bilhão investido apoiando aproximadamente 30.000 postos de trabalho e reduzindo as emissões relacionadas ao transporte por ônibus. Arquiteturas de sistemas padronizadas em clusters de cidades permitem que os fornecedores escalem projetos de referência, acelerando os cronogramas de implantação e reduzindo os custos unitários. Os operadores também obtêm módulos integrados de gestão de energia e manutenção preditiva que reduzem as despesas ao longo do ciclo de vida. Consequentemente, as plataformas de controle avançado tornam-se incorporadas nos planos de infraestrutura regional em vez de complementos discricionários.

Ciclos de Atualização de Sinalização Analógica para Digital (ETCS, CBTC)

A sinalização digital pode aumentar a capacidade dos corredores em 20-40% sem alargamento de vias, tornando-a a estratégia padrão para rotas europeias saturadas. A Deutsche Bahn tem como meta a implantação nacional do ETCS até 2030, e a modernização do centro de comando da SNCF abrange tanto as linhas TGV quanto as convencionais [1]"Programa de modernização do centro de comando," SNCF Group, sncf.com. As implantações paralelas de CBTC em metrôs reduzem os intervalos entre trens para menos de 90 segundos, resultando em maior receita de bilheteria e melhor utilização da frota. Durante a migração, os operadores devem executar sistemas analógicos e digitais em paralelo, criando um lucrativo mercado de substituição para hardware de interface e serviços de integração. A transição também abre oportunidades de monetização de dados, desde a otimização dinâmica de horários até a análise em tempo real da ocupação de assentos.

Regulamentações de Segurança Obrigatórias (por exemplo, Especificações Técnicas de Interoperabilidade da UE)

O quadro TSI da Europa obriga os operadores de passageiros e de carga a implementar os Níveis 2 e 3 do ETCS, provocando um efeito cascata nos corredores fora da UE que se conectam às rotas europeias [2]"Ficha técnica de soluções ferroviárias digitais," Siemens AG, siemens.com. As janelas de conformidade aceleram as aquisições, enquanto as cláusulas de cibersegurança alinhadas com a Diretiva NIS2 elevam a demanda por protocolos seguros e detecção de intrusões. Fornecedores com fluxos de trabalho de marcação CE estabelecidos e laboratórios de certificação internos realizam ciclos de aprovação mais curtos, permitindo-lhes precificar de forma mais competitiva. Além da Europa, projetos na América do Sul e no Oriente Médio adotam subsistemas compatíveis com TSI para garantir financiamento multilateral vinculado a benchmarks de interoperabilidade. As regulamentações atuam, portanto, como um catalisador de exportação para as tecnologias europeias.

Adoção do ETCS Nível 3 de Bloco Móvel para Aumentar a Capacidade das Linhas

A lógica de bloco móvel elimina as restrições de bloco fixo, espaçando os trens dinamicamente de acordo com as curvas de velocidade e frenagem em tempo real. Os primeiros pilotos na Suíça e na Dinamarca registram ganhos significativos de rendimento em linhas tronco congestionadas. À medida que as especificações do ERTMS amadurecem, os fornecedores incluem módulos de Nível 3 nos roteiros de produtos padrão, reduzindo os custos incrementais. As transportadoras de carga na Europa e na Ásia vislumbram a tecnologia para aumentar a produtividade de carga por eixo sem onerosas extensões de desvios, ampliando o conjunto de demanda além dos metrôs e serviços de alta velocidade.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Longo Retorno sobre o Investimento para Ferrovias | -1.3% | Global | Curto prazo (≤ 2 anos) |

| Desafios Complexos de Interoperabilidade entre Múltiplos Fornecedores | -0.9% | Global; agudo na Europa | Médio prazo (2-4 anos) |

| Custos Crescentes de Conformidade com Cibersegurança | -0.7% | América do Norte e UE; expansão global | Médio prazo (2-4 anos) |

| Incerteza sobre o Espectro 5G para o Encerramento do GSM-R | -0.6% | Núcleo europeu; implicações globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Longos Períodos de Retorno sobre o Investimento para Operadores Ferroviários

As instalações completas de CBTC podem incorrer em custos significativos por quilômetro de rota em linhas de carga, estendendo os horizontes de retorno para uma década para operadores que monetizam a capacidade gradualmente [3]"Tendências de financiamento de investimentos em infraestrutura 2025," Comissão Econômica para a América Latina e o Caribe, cepal.org. As agências urbanas enfrentam pressão política para priorizar obras civis visíveis em detrimento de eletrônica de retaguarda, atrasando os ciclos de renovação dos sistemas de controle. Contratos de arrendamento e baseados em desempenho transferem parte do risco para os fornecedores, mas frequentemente aumentam a despesa total ao longo do ciclo de vida. Os ministérios das finanças e os credores multilaterais condicionam cada vez mais os empréstimos a juros baixos a métricas de eficiência energética ou melhoria da segurança, induzindo as agências a uma aquisição faseada que se ajusta aos envelopes orçamentários anuais.

Desafios Complexos de Interoperabilidade entre Múltiplos Fornecedores

Uma cadeia de suprimentos fragmentada pode dobrar os prazos de implementação e inflar os custos em comparação com projetos de fornecedor único. Os corredores europeus que atendem a múltiplos operadores expõem o problema de forma aguda: gestores de infraestrutura, proprietários de material rodante e provedores de tecnologia devem harmonizar interfaces que abrangem modelos de dados, lógica à prova de falhas e políticas de cibersegurança. Os equipamentos legados adicionam complexidade, pois gateways sob medida fazem a ponte entre redes analógicas e IP. As interrupções de serviço decorrentes de falhas de compatibilidade geram penalidades que superam em muito as economias iniciais das licitações com múltiplas fontes, motivando as agências a pré-qualificar integradores com credenciais comprovadas de orquestração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Trem: As Unidades Múltiplas Elétricas Ancoram o Impulso da Eletrificação

Os Metrôs e Trens de Alta Velocidade ainda comandam 43,15% da participação do mercado de sistema de controle e gerenciamento de trens em 2024, mas espera-se que sua participação decline marginalmente à medida que as Unidades Múltiplas Elétricas penetram nas rotas interurbanas. O tamanho do mercado de sistema de controle e gerenciamento de trens para Unidades Múltiplas Elétricas (EMUs) está se expandindo rapidamente, com o segmento projetado para registrar um CAGR de 8,56% até 2030. As EMUs se beneficiam de menores custos operacionais e propulsão mais limpa, tornando-as a opção padrão para serviços suburbanos e regionais em corredores recém-eletrificados. As economias emergentes que implantam ferrovias para metas de mitigação climática pulam as fases a diesel e vão diretamente para o material rodante elétrico.

Os módulos de controle avançado integrados às EMUs desbloqueiam a coordenação de frenagem regenerativa e o balanceamento de carga que reduzem a energia de tração em 15-25% em comparação com as configurações legadas. As configurações de metrô sem condutor aumentam ainda mais a demanda por fusão de sensores e lógica à prova de falhas dentro das Unidades de Controle de Veículo, criando oportunidades para fornecedores com portfólios centrados em software.

Por Componente: Os Gateways Móveis Aceleram a Evolução da Conectividade

As Unidades de Controle de Veículo capturaram a maior participação de 39,04% do mercado de sistema de controle e gerenciamento de trens em 2024, refletindo sua centralidade nas tarefas críticas de segurança. No entanto, os Gateways de Comunicação Móvel têm previsão de um CAGR de 9,08% até 2030, impulsionados pela onda de implantações de FRMCS prontas para 5G. Os operadores veem os gateways como habilitadores fundamentais para manutenção preditiva, Wi-Fi para passageiros e diagnósticos em tempo real, transformando a conectividade em um gerador de valor em vez de uma despesa operacional.

As arquiteturas de gateway modulares permitem cartões de rádio substituíveis a quente, possibilitando que as frotas façam a transição do GSM-R para o 5G sem substituição total do hardware. Os avanços paralelos nas Interfaces Homem-Máquina introduzem telas sensíveis ao toque e sobreposições de realidade aumentada que simplificam os fluxos de trabalho dos condutores e as verificações de manutenção. Os fornecedores capazes de fornecer atualizações de software seguras e sem fio se diferenciam à medida que os mandatos de cibersegurança se intensificam.

Por Conectividade: O Wi-Fi Preenche a Lacuna do 5G

Embora o GSM-R tenha retido 47,12% da participação do mercado de sistema de controle e gerenciamento de trens em 2024, o encerramento da tecnologia desencadeia um padrão de investimento em duas vias. As agências migram serviços não críticos para a segurança — bilhetagem, retorno de CFTV, internet para passageiros — para o Wi-Fi, que está crescendo a um CAGR de 9,45% até 2030. Esse caminho incremental evita perturbar as aplicações críticas de segurança até que o espectro 5G se torne definitivo.

O TETRA persiste nas ferrovias industriais e de mineração onde voz robusta e dados de banda estreita são suficientes. Os testes de FRMCS da Europa estabelecem benchmarks que a América do Norte e a Ásia monitoram, mas as diferentes políticas de espectro podem gerar variantes de implementação regionais. As camadas de integração que abstraem as tecnologias de rádio protegem o software de aplicação das mudanças subjacentes, facilitando futuras migrações.

Por Solução de Controle de Trens: As Plataformas Integradas Ganham Terreno

O Controle de Trens Baseado em Comunicação (CBTC) manteve uma participação dominante de 53,41% do mercado de sistema de controle e gerenciamento de trens em 2024, consolidada pelas amplas implantações de metrô nas megacidades da Ásia-Pacífico. No entanto, o apetite dos operadores pela consolidação de plataformas impulsiona os sistemas de Controle Integrado de Trens em direção a um CAGR de 10,04% até 2030. As plataformas unificadas combinam CBTC, ETCS, análise de energia e diagnósticos em um único conjunto de software, reduzindo as interfaces com fornecedores e simplificando as auditorias de certificação.

O Controle Positivo de Trens na América do Norte transita para uma fase de aprimoramento, com foco na otimização de energia e na integração de dados em toda a frota. Os fornecedores que incorporam cibersegurança por design vencem as licitações à medida que as agências avaliam as vulnerabilidades ao longo do ciclo de vida introduzidas por links de nuvem e manutenção remota.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,66% da participação do mercado de sistema de controle e gerenciamento de trens em 2024 e tem previsão de um CAGR de 8,13% até 2030, sustentada pelo pipeline de metrô multibilionário da China e pelo plano da Índia de expandir os sistemas de metrô em várias cidades. As autoridades regionais vinculam a expansão ferroviária ao desenvolvimento econômico e às metas de emissões, garantindo cronogramas de aquisição previsíveis que ajudam os fornecedores a escalar os centros de fabricação locais. Os fornecedores com localização em mandarim e hindi, além de fortes redes de pós-venda, detêm uma vantagem competitiva.

A Europa avança por meio da adoção obrigatória do ETCS, gerando um fluxo constante de substituições à medida que a sinalização legada é eliminada. Os proprietários nacionais de vias coordenam o financiamento com os envelopes de infraestrutura da UE, apoiando aquisições conjuntas que distribuem o risco entre fronteiras. Os altos custos de mão de obra incentivam a automação, beneficiando os fornecedores de tecnologias sem condutor e de gestão centralizada do tráfego.

A América do Norte entra em um cenário pós-mandato onde a espinha dorsal instalada do PTC se torna uma plataforma de lançamento para a otimização de carga baseada em dados. As agências canalizam orçamentos para economias de energia e resiliência contra eventos climáticos severos. A América Latina apresenta crescimento esporádico, destacado pela implantação do ETCS Nível 2 em São Paulo, embora a volatilidade macroeconômica modere as perspectivas imediatas. Os megaprojetos do Oriente Médio — a Etihad Rail nos Emirados Árabes Unidos e os planejados links de alta velocidade da Arábia Saudita — oferecem oportunidades de longo prazo, desde que os licitantes naveguem pelas cláusulas de conteúdo local e pelos requisitos de segurança.

Cenário Competitivo

O mercado de sistema de controle e gerenciamento de trens apresenta concentração moderada, com Siemens, Alstom e Hitachi Rail aproveitando suas presença global e portfólios de linha completa para conquistar contratos turnkey. Suas ofertas integradas abrangem hardware, software e serviços ao longo do ciclo de vida, atendendo à preferência dos operadores por responsabilidade de ponto único.

Empresas de médio porte se especializam em cibersegurança, gêmeos digitais ou análise de borda, formando alianças com fabricantes de equipamentos originais para preencher lacunas de nicho. Parcerias recentes unem construtores de material rodante a provedores de nuvem, casando a tecnologia operacional com a expertise em tecnologia da informação. As startups se concentram em módulos de gestão de energia baseados em SaaS que se conectam a sistemas legados, gerando receita recorrente além do capex inicial.

Os movimentos estratégicos incluem a aquisição pela Alstom de uma empresa especializada em cibersegurança para fortalecer seu portfólio e a parceria da Siemens com um fornecedor de chipsets 5G para acelerar a prontidão para o FRMCS. A Hitachi Rail investe em laboratórios de gêmeos digitais que encurtam os ciclos de validação e reduzem os custos de prototipagem física. Os compradores avaliam cada vez mais resultados mensuráveis — percentuais de redução de energia, ganhos de pontualidade — em vez de mera conformidade técnica, reformulando os critérios de pontuação das solicitações de proposta.

Líderes do Setor de Sistema de Controle e Gerenciamento de Trens

Siemens Mobility GmbH

Alstom SA

Hitachi Rail STS

Thales Group

Wabtec Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Alstom firmou acordo com a ViaMobilidade e o governo de São Paulo para instalar o primeiro ETCS Nível 2 da América Latina nas Linhas 8 e 9 do Metrô.

- Fevereiro de 2025: A Autoridade de Transporte Municipal de São Francisco avançou em seu Projeto de Atualização do Controle de Trens, selecionando a solução CBTC da Hitachi Rail para a rede Muni Metro de 114 quilômetros.

- Dezembro de 2024: A Stadler garantiu um contrato de USD 500 milhões com a MARTA para implantar o CBTC NOVA Pro em todo o sistema ferroviário pesado de Atlanta.

- Abril de 2024: A BEML e a Bharat Electronics assinaram um Memorando de Entendimento para co-desenvolver uma plataforma i-TCMS indígena para as ferrovias indianas.

Escopo do Relatório Global do Mercado de Sistema de Controle e Gerenciamento de Trens

| Metrôs e Trens de Alta Velocidade |

| Unidades Múltiplas Elétricas (EMUs) |

| Unidades Múltiplas a Diesel (DMUs) |

| Unidades de Controle de Veículo (VCU) |

| Gateway de Comunicação Móvel |

| Interface Homem-Máquina (HMI) |

| Outros |

| GSM-R |

| Wi-Fi |

| TETRA |

| Outros |

| Controle de Trens Baseado em Comunicação (CBTC) |

| Controle Integrado de Trens |

| Controle Positivo de Trens (PTC) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Trem | Metrôs e Trens de Alta Velocidade | |

| Unidades Múltiplas Elétricas (EMUs) | ||

| Unidades Múltiplas a Diesel (DMUs) | ||

| Por Componente | Unidades de Controle de Veículo (VCU) | |

| Gateway de Comunicação Móvel | ||

| Interface Homem-Máquina (HMI) | ||

| Outros | ||

| Por Conectividade | GSM-R | |

| Wi-Fi | ||

| TETRA | ||

| Outros | ||

| Por Solução de Controle de Trens | Controle de Trens Baseado em Comunicação (CBTC) | |

| Controle Integrado de Trens | ||

| Controle Positivo de Trens (PTC) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistema de controle e gerenciamento de trens em 2025?

O tamanho do mercado de sistema de controle e gerenciamento de trens é avaliado em cerca de USD 4,50 bilhões em 2025, com trajetória para USD 6,46 bilhões até 2030.

Qual tipo de trem apresenta o crescimento mais rápido até 2030?

As Unidades Múltiplas Elétricas estão projetadas para registrar o maior CAGR de 8,56% devido às iniciativas globais de eletrificação.

Qual região lidera a demanda por soluções avançadas de controle de trens?

A Ásia-Pacífico detém a maior participação de 39,66% e registra um CAGR de 8,13% graças às massivas expansões de metrô.

Quais componentes atraem o investimento mais rápido?

Os Gateways de Comunicação Móvel crescem a um CAGR de 9,08% à medida que a conectividade se torna fundamental para a manutenção preditiva e os serviços de passageiros.

Página atualizada pela última vez em: