Tamanho e Participação do Mercado de Sistema Ferroviário

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

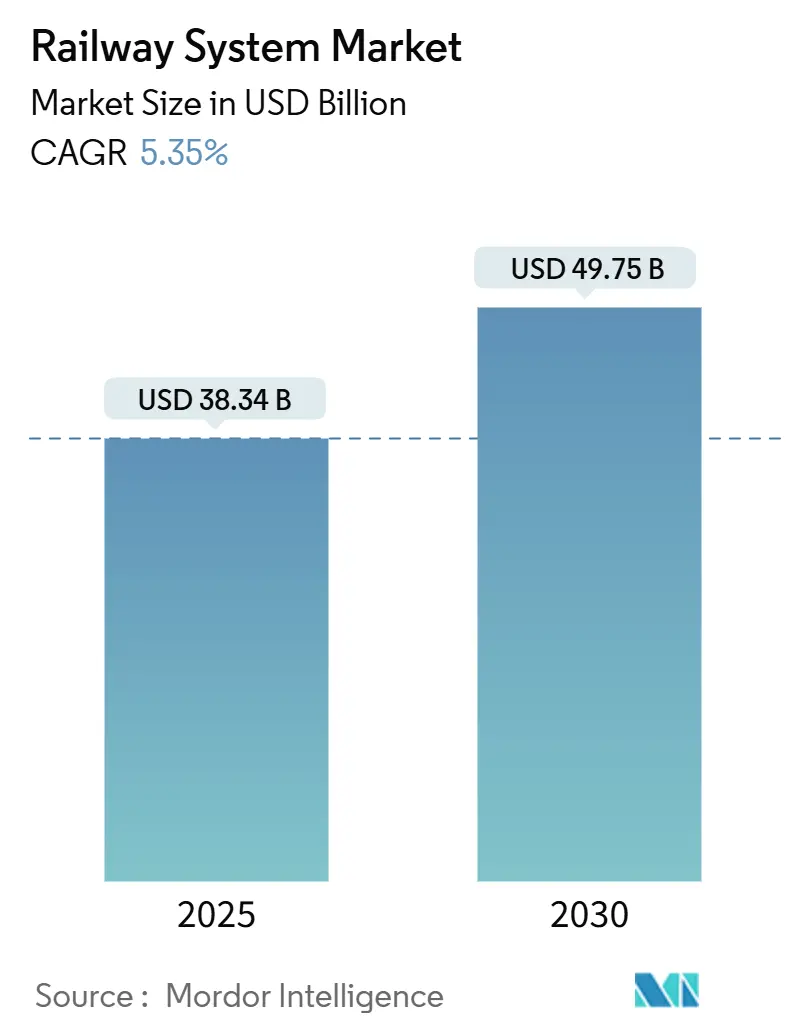

| Tamanho do Mercado (2025) | 38.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Ferroviário por Mordor Intelligence

O tamanho do mercado de sistema ferroviário é avaliado em USD 38,34 bilhões em 2025 e está projetado para atingir USD 49,75 bilhões até 2030, representando um CAGR de 5,35% durante o período de previsão. O aumento do financiamento público para eletrificação ferroviária, mandatos rigorosos de descarbonização e a rápida adoção de plataformas digitais de sinalização sustentam essa trajetória de crescimento. Os operadores priorizam material rodante inteligente e energeticamente eficiente e sistemas de controle definidos por software que reduzem os custos operacionais ao longo do ciclo de vida e ajudam as cidades a atingir metas de carbono neutro. Fundos soberanos de infraestrutura na Ásia-Pacífico, juntamente com incentivos políticos na Europa e na América do Norte, continuam a redirecionar orçamentos de transporte de rodovias para corredores ferroviários. Fornecedores que agrupam material rodante, manutenção preditiva e soluções de mobilidade como serviço em modelos de assinatura estão ganhando poder de precificação e relacionamentos mais duradouros com clientes. Ao mesmo tempo, a relocalização da cadeia de suprimentos de semicondutores e a volatilidade dos preços do aço e do cobre moldam as estratégias de aquisição e a resiliência das margens.

Principais Conclusões do Relatório

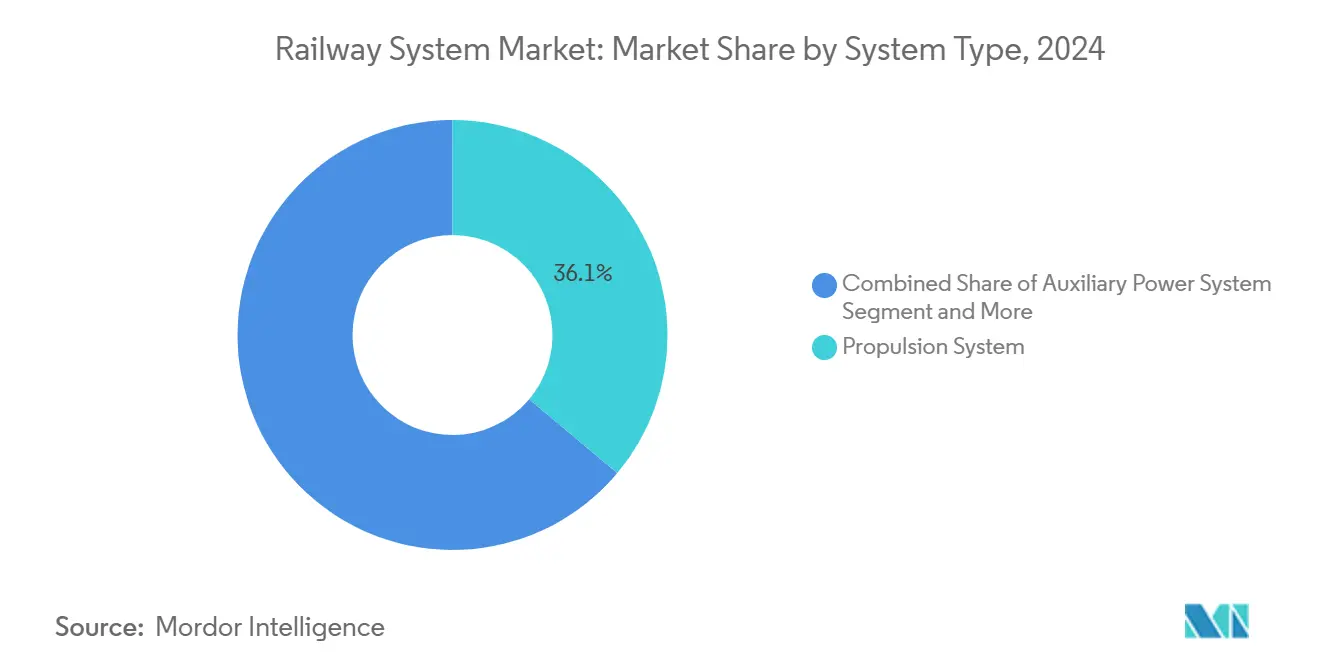

- Por tipo de sistema, os sistemas de propulsão lideraram com 36,12% da participação do mercado de sistema ferroviário em 2024, enquanto se expandiam a um CAGR de 5,88% até 2030.

- Por tipo de trânsito, a ferrovia convencional representa 62,15% da participação do mercado de sistema ferroviário em 2024, enquanto o trânsito rápido registrou o crescimento mais rápido com CAGR de 6,41%.

- Por aplicação, o transporte de passageiros comandou 69,33% da participação do mercado de sistema ferroviário em 2024 e está previsto para crescer a um CAGR de 6,03% até 2030.

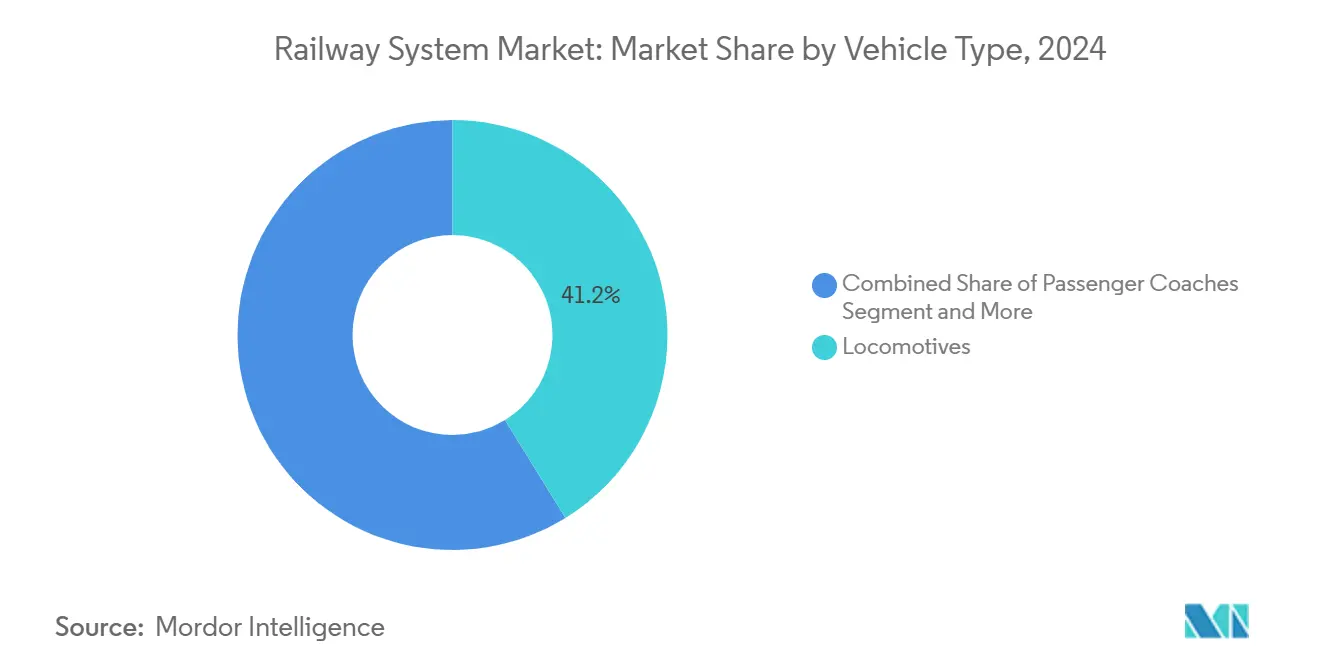

- Por tipo de veículo, as locomotivas retiveram 41,24% da participação do mercado de sistema ferroviário em 2024, enquanto o metrô leve alcançou o maior CAGR de 7,12%.

- Por uso final, os operadores públicos controlaram 73,66% da participação do mercado de sistema ferroviário em 2024, mas os operadores privados estão projetados para registrar um CAGR de 7,53% até 2030.

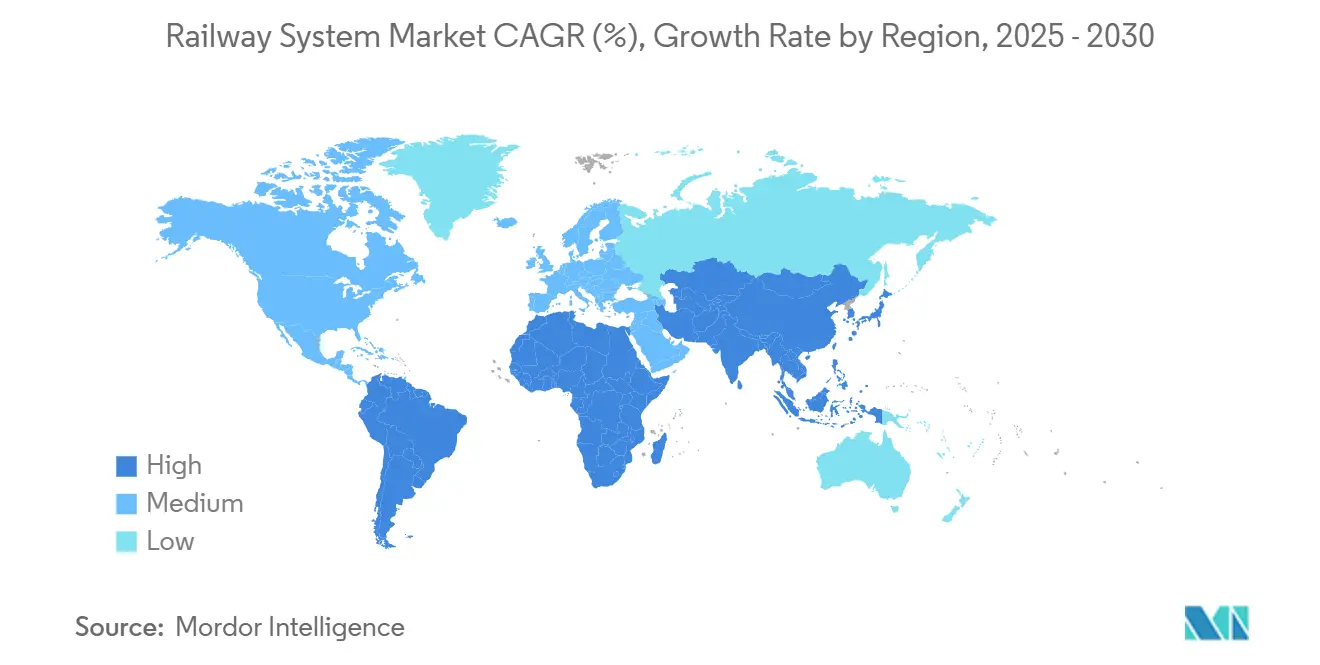

- Por geografia, a Ásia-Pacífico capturou 49,13% da participação do mercado de sistema ferroviário em 2024 e deve crescer a um CAGR de 6,25%.

Tendências e Perspectivas Globais do Mercado de Sistema Ferroviário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Descarbonização Ferroviária Recebe Estímulo Governamental | +1.2% | UE, América do Norte, China | Médio prazo (2 a 4 anos) |

| Controle Digital Reduz o OPEX Ferroviário | +0.9% | Europa liderando, expandindo para América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Congestionamento Impulsiona Migração para o Transporte Ferroviário | +0.8% | Núcleo da Ásia-Pacífico, expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Trens a Hidrogênio e Elétricos a Bateria | +0.7% | Alemanha, Reino Unido, Índia, Japão | Longo prazo (≥ 4 anos) |

| Modelos de Negócio de Ativo como Serviço | +0.6% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Relocalização de Semicondutores Impulsiona Fornecedores Locais | +0.5% | América do Norte, UE, nações aliadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estímulo Governamental para a Descarbonização Ferroviária

As principais economias utilizam pacotes de estímulo verde para acelerar a eletrificação, atualizações de sinalização e projetos de propulsão de próxima geração. A Alemanha reservou EUR 86 bilhões (~USD 101 bilhões) até 2030, com 60% destinados à expansão de catenária e atualizações de intertravamento digital, criando demanda de longo prazo por acionamentos inversores, pantógrafos e componentes ETCS [1]"Fortalecendo a Ferrovia para a Política Climática," Ministério Federal para o Digital e Transportes, bmdv.de. O plano de trânsito do Canadá financia a aquisição de material rodante de emissão zero, enquanto a Índia reservou 100% de eletrificação da rede. Esses pipelines previsíveis permitem que os fornecedores aumentem os gastos em P&D em pilhas de hidrogênio, módulos de bateria e controle de trem definido por software sem pressão no balanço patrimonial. Fornecedores capazes de certificar componentes sob normas evolutivas de cibersegurança e segurança garantem o status de licitante preferencial, reforçando as barreiras de entrada para os que chegam tarde. À medida que as proibições de diesel se aceleram, contratos de longo prazo vinculados a garantias de disponibilidade protegem os fluxos de caixa dos operadores e elevam a participação de receita recorrente no mercado de sistema ferroviário.

Controle Digital de Trem (ETCS/ATO) Reduzindo o OPEX

Os operadores adotam os Níveis 2 e 3 do ETCS combinados com ATO para liberar capacidade sem construir novos trilhos. O S-Bahn de Hamburgo alcançou 15% de economia de energia e 20% de ganhos de rendimento após a implantação, validando o modelo de retorno para linhas de passageiros de médio porte [2]Deutsche Bahn Netz, "S-Bahn Digital de Hamburgo Alcança Marcos de Desempenho," dbnetze.com . Stuttgart reduziu os intervalos de 120s para 90s, aumentando os trens por hora. A eliminação de 300 cabines de sinalização legadas na Linha Principal da Costa Leste do Reino Unido reduzirá significativamente a manutenção anual e melhorará os indicadores de pontualidade. Os operadores, portanto, priorizam a resiliência do software, comunicações à prova de falhas e certificação de cibersegurança. Fornecedores que agrupam hardware de controle, análises baseadas em nuvem e algoritmos de otimização de ciclo de operação reduzem o custo total de propriedade e garantem fluxos de receita de manutenção de longo prazo no mercado de sistema ferroviário.

Congestionamento Urbano Impulsionando a Migração Modal para o Transporte Ferroviário

Custos de congestionamento que atingem percentuais de dois dígitos do PIB das cidades levam os planejadores a priorizar o trânsito baseado em trilhos em detrimento do alargamento de estradas. A Malásia quantificou as perdas anuais por congestionamento em MYR 20 bilhões (~USD 5 bilhões) e acelerou o MRT 3, juntamente com extensões do LRT para reduzir os tempos de deslocamento dos passageiros [3]"Avaliação de Impacto do Congestionamento," Ministério dos Transportes da Malásia, mot.gov.my. O corredor de alta velocidade Berlim–Munique reduziu a viagem de quatro horas de carro para 3,5 horas de trem e atraiu uma parcela notável da aviação em 18 meses, sublinhando a competitividade do transporte ferroviário em corredores de 300 a 800 km. Segmentos de trânsito rápido, como metrô e metrô leve, se beneficiam porque os alinhamentos em nível separado contornam o congestionamento, oferecem maior rendimento de passageiros por corredor e justificam o financiamento por captura de valorização fundiária. As cidades agora incorporam regras de desenvolvimento orientado ao trânsito que integram habitação acessível e hubs de micromobilidade de última milha, consolidando o transporte ferroviário como a espinha dorsal das estratégias de mobilidade urbana sustentável.

Unidades Múltiplas a Hidrogênio e Elétricas a Bateria

Os sistemas de propulsão alternativos passam de demonstração para pedidos de compra em escala, apesar das restrições de infraestrutura. As unidades múltiplas a hidrogênio da Alemanha agora entregam uma disponibilidade de frota significativa, em comparação com os primeiros testes, após melhorias de durabilidade nas pilhas de células de combustível. A Índia apresentou um trem a hidrogênio de 180 km/h para 5.000 km de rotas não eletrificadas até 2030. A unidade de bateria RS Zero da Stadler oferece um alcance de 200 km que cobre 80% dos serviços regionais da Europa Central. O hidrogênio é adequado para corredores regionais longos onde a catenária não é economicamente viável, enquanto o elétrico a bateria atende linhas de passageiros capazes de recarregar nos terminais. As penalidades de peso ainda restringem a capacidade de assentos, e os corredores de abastecimento de hidrogênio permanecem escassos, mas as trajetórias de precificação de carbono de longo prazo tornam essas plataformas economicamente viáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Fiscal Atrasa Projetos | –0.6% | Global, maior impacto em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Preços Voláteis Inflacionam o CAPEX | –0.4% | Global, sensível em contratos competitivos por preço | Médio prazo (2 a 4 anos) |

| Obstáculos de Faixa de Domínio nas Cidades | –0.3% | Centros urbanos da APAC, cidades europeias, metrôs norte-americanos | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada Persiste | –0.2% | América do Norte, Europa, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Fiscal Pós-COVID Atrasando Projetos

As realocações orçamentárias para saúde e alívio econômico em 2024 causaram lacunas de financiamento em vários programas ferroviários de destaque. O Reino Unido relatou um déficit para o Período de Controle 7 da Network Rail, colocando as extensões de catenária e a resignalização digital em cronogramas mais lentos. Victoria, na Austrália, cortou os gastos com transporte, atrasando o Suburban Rail Loop em 18 meses. Cingapura adiou uma quantidade significativa de obras do MRT para reorientar recursos para salvaguardas de saúde pública. Tais adiamentos comprimem as carteiras de pedidos de fornecedores de sinalização e material rodante e prolongam os ciclos de reconhecimento de receita. Embora os marcos plurianuais permaneçam intactos, os fornecedores se protegem com contratos de serviço de prazo mais curto para superar a volatilidade de volume de curto prazo.

Preços Voláteis do Aço e do Cobre Inflacionando o CAPEX

Os preços do aço experimentaram um aumento significativo, refletindo crescimento substancial em comparação com níveis anteriores, enquanto o cobre ultrapassou USD 9.200 por tonelada, inflacionando os orçamentos para catenária e transformadores. Esses materiais representam até 30% dos custos de projetos de via permanente e fornecimento de energia, pressionando os desenvolvedores a buscar licitações a preço fixo que transferem o risco para os contratados. Fabricantes menores sem instrumentos de hedge enfrentam ameaças de insolvência, acelerando a consolidação do setor. Os operadores estão explorando soluções de forma de via modular com menor teor de aço e estão reciclando trilhos sucateados de forma mais agressiva. Os contratos de custo mais margem agora integram cláusulas de reajuste vinculadas a índices de commodities, estabilizando os fluxos de caixa, mas limitando o potencial de margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Domínio da Propulsão Impulsiona a Eletrificação

As plataformas de propulsão representaram 36,12% do tamanho do mercado de sistema ferroviário em 2024 e estão previstas para registrar um CAGR de 5,88% até 2030, impulsionadas pelos mandatos de eliminação progressiva do diesel e pela queda nos custos de baterias e células de combustível de hidrogênio. A tração elétrica reduz as despesas de energia em até 30% em comparação com o diesel, produzindo retornos convincentes que aceleram os ciclos de renovação de frota. Os inversores de tração de próxima geração suportam múltiplas entradas de energia, permitindo que os operadores migrem da catenária para o armazenamento de energia a bordo sem trocar os motores de tração. Os sistemas de informação do trem e de entretenimento de passageiros a bordo registram crescente adoção à medida que os ganhos de ridership elevam as expectativas por Wi-Fi e informações sobre o tempo de viagem. Ao mesmo tempo, as reformas de HVAC integram filtragem HEPA para atender às normas de ventilação pós-pandemia.

Os módulos de energia auxiliar e os sistemas de segurança apresentam demanda de substituição madura, mas experimentam melhorias incrementais por meio de integração de software e monitoramento remoto de condições. O software integrado de controle de propulsão que suporta atualizações remotas permite o ajuste contínuo de eficiência, reduzindo o tempo de inatividade não programado. As locomotivas modulares Vectron da Siemens Mobility ilustram a tendência, permitindo que os operadores instalem pacotes de hidrogênio ou bateria em um único chassi, uma flexibilidade que aprofunda o engajamento no ciclo de vida com os clientes. Como resultado, o mercado de sistema ferroviário recompensa os fornecedores capazes de agrupar hardware, firmware e análises em ofertas de ponta a ponta.

Por Tipo de Trânsito: Aceleração do Trânsito Rápido

A ferrovia convencional ainda contribui com 62,15% do tamanho do mercado de sistema ferroviário em 2024, sustentada pelos serviços estabelecidos de carga e passageiros interurbanos. No entanto, o impulso por trás da expansão do trânsito rápido urbano direciona o P&D dos fornecedores para taxas de aceleração mais elevadas, sistemas de frenagem regenerativa e controle de trem baseado em comunicações que aumenta o rendimento sem adicionar trilhos. A linha de monotrilho Orange Line de Bangcoc alcançou um desempenho notável de pontualidade em seis meses, demonstrando os ganhos operacionais dos corredores em nível separado. Consequentemente, o mercado de sistema ferroviário prioriza plataformas de veículos modulares adaptáveis para implantações de metrô, monotrilho e linhas automatizadas.

O trânsito rápido registrou um CAGR de 6,41%, o mais alto entre os formatos de trânsito, impulsionado pela urbanização e pelos imperativos de alívio do congestionamento. Os sistemas de metrô dominam os pedidos na China e na Índia, onde pares de cidades como Shenzhen–Dongguan integram serviços transfronteiriços que elevam o ridership do corredor. O monotrilho e os transportadores automáticos de pessoas ganham participação nas cidades do Sudeste Asiático que valorizam pegadas estreitas e custos reduzidos de desapropriação. A ferrovia de alta velocidade permanece um nicho premium, mas oferece capacidade estratégica em corredores acima de 300 km, posicionando o transporte ferroviário como uma alternativa competitiva à aviação enquanto reduz as emissões por passageiro.

Por Aplicação: Força do Transporte de Passageiros

Os serviços de passageiros comandaram 69,33% do tamanho do mercado de sistema ferroviário em 2024 e devem se expandir a um CAGR de 6,03%, à medida que os governos enquadram o transporte ferroviário como uma alternativa climática amigável aos carros particulares e voos de curta distância. Os mandatos de retorno ao escritório e a bilhetagem integrada que combina o transporte ferroviário com a micromobilidade alimentam os ganhos de ridership nas linhas suburbanas e regionais. Os corredores de alta velocidade oferecem serviços premium com fatores de carga médios acima de 75%, sustentando forte recuperação de tarifas e apoio político.

O transporte ferroviário de cargas experimenta expansão constante por meio de hubs intermodais que integram cadeias de suprimentos portuárias e de comércio eletrônico. Os caminhões mantêm o domínio para rotas abaixo de 500 km, mas a escassez de motoristas e a precificação de carbono reformulam o equilíbrio modal para distâncias maiores. As tarifas de acesso ferroviário que refletem a precificação dinâmica de energia direcionam os operadores para software de locomotiva com economia de energia, impulsionando a adoção de sistemas de assessoria ao condutor em tempo real. No geral, os investimentos centrados em passageiros continuam a direcionar os roteiros tecnológicos no mercado de sistema ferroviário.

Por Tipo de Veículo: Impulso do Metrô Leve

As locomotivas representam a maior fatia individual de 41,24% do tamanho do mercado de sistema ferroviário em 2024, mas crescem modestamente à medida que os operadores maximizam as frotas existentes por meio de reformas de meia vida e atualizações digitais. Plataformas de locomotivas elétricas a bateria e a hidrogênio entram para manobras e transporte de cargas de curta distância. Os sistemas de bonde ganham tração nas cidades europeias sem carros no centro, onde as faixas de circulação à beira da calçada aproveitam as paisagens urbanas existentes enquanto oferecem vantagens permanentes de faixa de domínio sobre os ônibus. Essas dinâmicas garantem padrões de demanda de veículos diversificados em todo o mercado de sistema ferroviário.

O metrô leve registrou um CAGR líder de 7,12% devido aos municípios que buscam alinhamentos flexíveis e econômicos que podem ser construídos a USD 60–80 milhões por quilômetro, em comparação com USD 150 milhões ou mais para metrô pesado. A padronização de veículos e os cronogramas de construção mais curtos agilizam as aprovações de projetos e reduzem a perturbação ao tráfego de superfície. A rede MAX de Portland atinge uma recuperação de tarifas significativa, validando a viabilidade financeira com zoneamento de uso do solo denso.

Por Uso Final: Aceleração do Setor Privado

As agências públicas detinham 73,66% do tamanho do mercado de sistema ferroviário em 2024, refletindo a propriedade histórica da infraestrutura central e do material rodante. No entanto, os operadores privados registraram um CAGR de 7,53%, impulsionado pela liberalização europeia e pelas parcerias público-privadas na Ásia e nas Américas. Os marcos de acesso aberto permitem que serviços de passageiros independentes operem ao lado dos titulares, fomentando horários competitivos e fluxos de receita auxiliares.

O transporte ferroviário de cargas privado se consolida por meio de fusões transfronteiriças, como o acordo Canadian Pacific–Kansas City Southern, criando um alcance continental que atrai volume do transporte rodoviário de longa distância. Os concessionários privados investem em plataformas digitais voltadas ao cliente que oferecem reservas de porta a porta, elevando a diferenciação de serviços. A certificação de segurança sob a ISO 45001 torna-se um pré-requisito de licitação, dando vantagem aos players bem capitalizados. À medida que os modelos de ativo como serviço amadurecem, os arrendadores privados expandem os portfólios de frota arrendada, aumentando sua influência sobre as especificações de aquisição no mercado de sistema ferroviário.

Análise Geográfica

A Ásia-Pacífico controlou 49,13% do tamanho do mercado de sistema ferroviário em 2024 e continua a liderar com um CAGR de 6,25% até 2030. A China está trabalhando na expansão da via de alta velocidade para 45.000 km com um plano de atingir 70.000 km até 2035. Os metrôs urbanos adicionaram 1.200 km de novas linhas no mesmo ano, enquanto os corredores dedicados de carga aumentaram o rendimento de carvão e contêineres. A Índia acelera a modernização por meio do Vande Bharat Express e de USD 30 bilhões em financiamento de eletrificação, complementados pelos Corredores Dedicados de Carga Oriental e Ocidental. Projetos do Sudeste Asiático, como a linha de alta velocidade Jacarta–Bandung da Indonésia e o East Coast Rail Link da Malásia, destacam o financiamento do Cinturão e Rota. Em contraste, o Japão e a Coreia do Sul se concentram na exportação de tecnologia e expertise operacional.

A Europa ocupa o segundo lugar, caracterizada por infraestrutura madura que necessita de atualização digital e descarbonização. A Rede Transeuropeia de Transportes exige o ETCS em 35.000 km até 2030, solidificando a demanda de longo prazo por instalações de sinalização. O programa de EUR 86 bilhões (~USD 101 bilhões) da Alemanha lidera a região, e o Grand Paris Express da França adiciona 200 km de metrô sem condutor. Apesar dos estouros de orçamento, o Reino Unido persiste com o HS2, enquanto a Polônia e a República Tcheca utilizam fundos de coesão da UE para eletrificar e aumentar as velocidades das linhas. A atenção à acessibilidade das estações e à conectividade de última milha apoia os gastos com sistemas auxiliares em elevadores, bilhetagem e integração de compartilhamento de bicicletas.

A América do Norte enfatiza o desempenho do transporte de cargas e melhorias de passageiros focadas em corredores. A Lei de Investimento em Infraestrutura e Empregos aloca USD 66 bilhões para a expansão da Amtrak e atualizações de segurança, priorizando o Corredor Nordeste e novos links interurbanos como Cleveland-Chicago. A fusão Canadian Pacific–Kansas City Southern cria a primeira rede ligando o Canadá, os Estados Unidos e o México, destacando a otimização da cadeia de suprimentos transfronteiriça. As transportadoras de carga investiram em controle positivo de trens, substituição de pontes e terminais intermodais. O Oriente Médio e a África registram crescimento em estágio inicial, impulsionado pelo projeto de ferrovia da cidade linear NEOM da Arábia Saudita e pela linha de alta velocidade do Egito conectando o Cairo à Nova Capital Administrativa. A África do Sul visa a restauração do transporte ferroviário de passageiros após as perturbações da pandemia, enquanto o Marrocos estende seu serviço de alta velocidade Al Boraq em direção a Agadir.

Cenário Competitivo

A concorrência no mercado de sistema ferroviário é moderadamente concentrada, com os principais players combinando profundidade de produto e portfólios de serviços digitais. Alstom, Siemens Mobility e CRRC comandam presença global abrangendo material rodante, sinalização e entrega de projetos turnkey. Eles pivotam de vendas únicas de equipamentos para monitoramento de condições baseado em assinatura, análises de dados a bordo e plataformas integradas de mobilidade como serviço que garantem visibilidade de receita. A aquisição de EUR 1,66 bilhão (USD 1,94 bilhão) da Hitachi Rail dos Sistemas de Transporte Terrestre da Thales amplifica seu domínio das competências de sinalização e cibersegurança. Ao mesmo tempo, a compra de USD 960 milhões da Wabtec da Dellner Hitachi amplia a amplitude dos produtos de acopladores e suspensão.

O foco estratégico centra-se na integração de sistemas entre domínios, em vez do desempenho de componentes isolados. Os operadores concedem contratos a fornecedores que garantem KPIs de confiabilidade, pontualidade e economia de energia sob contratos de serviço de várias décadas. Consequentemente, os fornecedores investem fortemente em pilhas de software nativas em nuvem, gateways de computação de borda e certificações de cibersegurança como a ISO 27001 para garantir a conformidade com licitações. Os entrantes disruptivos incluem empresas de manutenção preditiva baseada em IA que reduzem o tempo de inatividade não planejado e startups de infraestrutura de abastecimento de hidrogênio que fazem parceria com grandes empresas de energia para implantar corredores de hidrogênio verde.

A resiliência da cadeia de suprimentos permanece um diferencial competitivo. As empresas assinam acordos de longo prazo de fornecimento de semicondutores com fábricas nacionais e constroem hubs de montagem regionais para encurtar os prazos de entrega. A pressão inflacionária sobre o aço e o cobre leva a hedges avançados de aquisição e inovações de design com menor uso de materiais. A escassez de mão de obra qualificada em sinalização avançada impulsiona colaborações com universidades e operadores de bootcamps de programação para ampliar o pool de talentos. Coletivamente, essas ações fortalecem o posicionamento de mercado enquanto reforçam as barreiras de entrada para novos desafiantes no mercado de sistema ferroviário.

Líderes do Setor de Sistema Ferroviário

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Hitachi Rail

Stadler Rail AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Concord Control Systems apresentou o primeiro pacote de propulsão de emissão zero totalmente nacional da Índia, alinhando-se com a meta de ferrovia de emissão zero do país para 2030.

- Julho de 2025: A Tata AutoComp Systems e o Grupo Skoda lançaram uma joint venture na Índia para fabricar componentes de propulsão sob um investimento de vários milhões de euros.

- Julho de 2025: A DB Cargo equipou uma locomotiva com recursos de Operação Automática de Trem e Operação Remota de Trem, permitindo percursos autônomos de carga de longa distância.

- Dezembro de 2024: As Ferrovias Indianas implantaram o Kavach, um conjunto de proteção automática de trem de Nível 4 de Integridade de Segurança que eleva a confiabilidade de prevenção de colisões.

Escopo do Relatório Global do Mercado de Sistema Ferroviário

| Sistema de Propulsão |

| Sistema de Energia Auxiliar |

| Sistema de HVAC |

| Controle de Veículo a Bordo |

| Sistema de Informação do Trem |

| Sistema de Segurança do Trem |

| Ferrovia Convencional | |

| Trânsito Rápido | Metrô |

| Monotrilho | |

| Ferrovia de Alta Velocidade |

| Transporte de Passageiros |

| Transporte de Cargas |

| Locomotivas |

| Vagões de Passageiros |

| Vagões de Carga |

| Metrôs Leves |

| Bondes |

| Setor Público (Ferrovias Governamentais) |

| Operadores Privados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Sistema | Sistema de Propulsão | |

| Sistema de Energia Auxiliar | ||

| Sistema de HVAC | ||

| Controle de Veículo a Bordo | ||

| Sistema de Informação do Trem | ||

| Sistema de Segurança do Trem | ||

| Por Tipo de Trânsito | Ferrovia Convencional | |

| Trânsito Rápido | Metrô | |

| Monotrilho | ||

| Ferrovia de Alta Velocidade | ||

| Por Aplicação | Transporte de Passageiros | |

| Transporte de Cargas | ||

| Por Tipo de Veículo | Locomotivas | |

| Vagões de Passageiros | ||

| Vagões de Carga | ||

| Metrôs Leves | ||

| Bondes | ||

| Por Uso Final | Setor Público (Ferrovias Governamentais) | |

| Operadores Privados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para os sistemas ferroviários globais até 2030?

Espera-se que a receita atinja USD 49,75 bilhões até 2030, refletindo um crescimento consistente de CAGR de 5,35%.

Qual região lidera o investimento ferroviário atual e futuro?

A Ásia-Pacífico detém 49,13% da receita de 2024 e avançará a um CAGR de 6,25%, impulsionada pela expansão de alta velocidade na China e pela construção de metrôs em todo o Sudeste Asiático.

Qual segmento de sistema oferece o crescimento mais forte?

As plataformas de propulsão registram um CAGR de 5,88% porque os operadores substituem frotas a diesel por unidades a hidrogênio e elétricas a bateria.

Como os modelos de ativo como serviço estão mudando a aquisição?

Os pacotes de arrendamento transferem grandes custos iniciais para OPEX previsível, expandindo a participação de operadores privados e gerando receita do tipo anuidade para os fornecedores.

Página atualizada pela última vez em: