Tamanho e Participação do Mercado de Componentes Ferroviários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 84.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 100.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

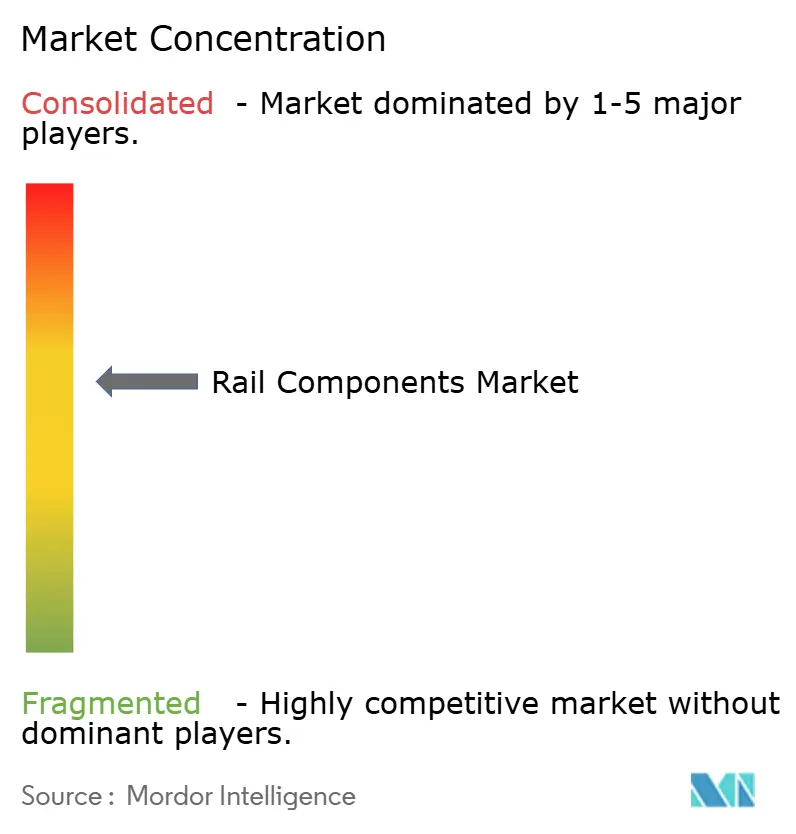

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes Ferroviários pela Mordor Intelligence

O tamanho do mercado de componentes ferroviários deverá crescer de USD 82,01 bilhões em 2025 para USD 84,89 bilhões em 2026 e está previsto para atingir USD 100,94 bilhões até 2031 a um CAGR de 3,52% no período de 2026-2031. Os contínuos gastos do setor público em corredores de alta velocidade, a renovação obrigatória de frotas para atender às novas normas de segurança e ruído, e os contratos de serviço de ciclo de vida mantêm a demanda resiliente mesmo com a maturação do setor. O ímpeto de aquisição da Ásia-Pacífico, os programas de substituição orientados por conformidade da Europa e as atualizações de transporte de carga pesada da América do Norte sustentam coletivamente carteiras de pedidos estáveis. Fornecedores asiáticos com preços competitivos estão intensificando a pressão sobre os tradicionais fabricantes europeus, impulsionando uma maior integração vertical para garantir componentes críticos e conter a volatilidade dos insumos. A fragilidade da cadeia de suprimentos em torno de semicondutores e aço especial acelera as estratégias de fornecimento múltiplo, enquanto a adoção de gêmeos digitais remodela a economia de manutenção ao reduzir o tempo de inatividade não programado.

Principais Conclusões do Relatório

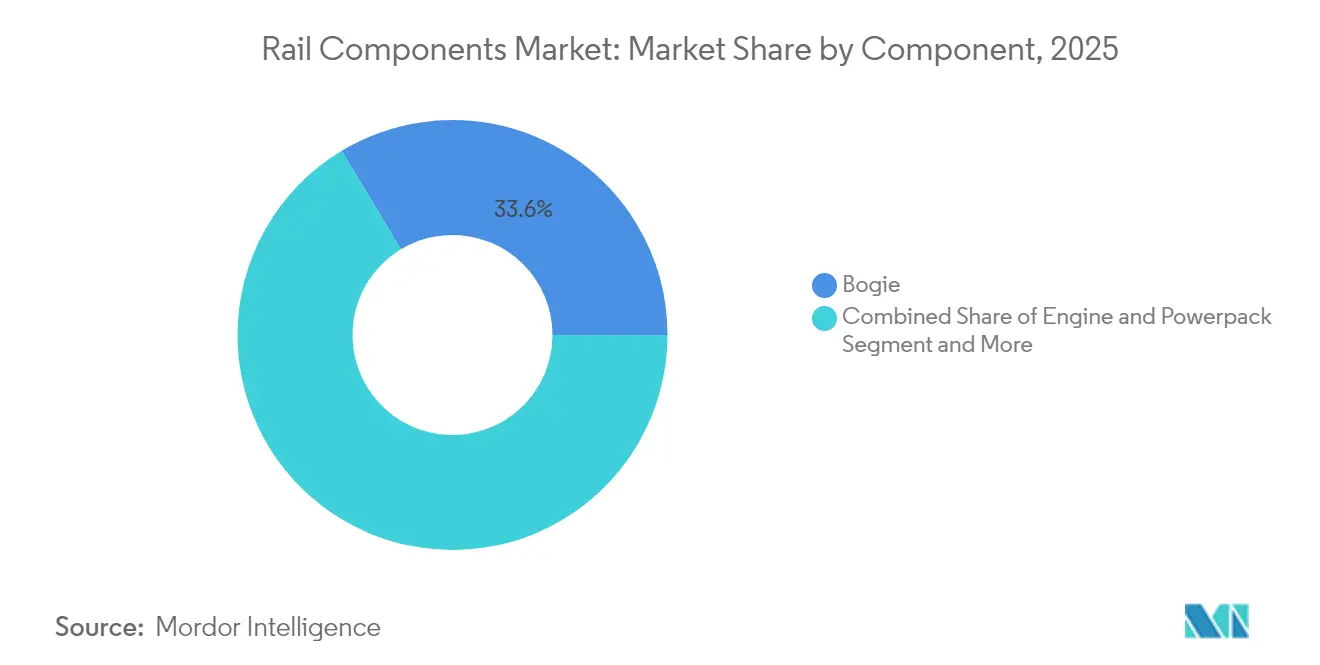

- Por componente, os truques representaram 33,62% da participação do mercado de componentes ferroviários em 2025, sendo também o segmento de crescimento mais rápido, com um CAGR de 3,85% até 2031.

- Por tipo de trem, os sistemas de trânsito urbano detinham 41,35% da participação do mercado de componentes ferroviários em 2025, enquanto os trens de alta velocidade são os que crescem mais rapidamente, com um CAGR de 6,34% até 2031.

- Por modo de trânsito, as aplicações de passageiros comandavam 62,40% da participação do mercado de componentes ferroviários em 2025 e estão projetadas para crescer a um CAGR de 4,92% até 2031.

- Por material, o aço carbono comandava 45,35% da participação do mercado de componentes ferroviários em 2025, enquanto os compósitos e polímeros estão projetados para crescer a um CAGR de 5,22% até 2031.

- Por usuário final, o segmento de pós-venda/MRO capturou 58,62% da participação do mercado de componentes ferroviários em 2025, enquanto as aquisições de OEM estão se expandindo a um CAGR de 6,02% até 2031.

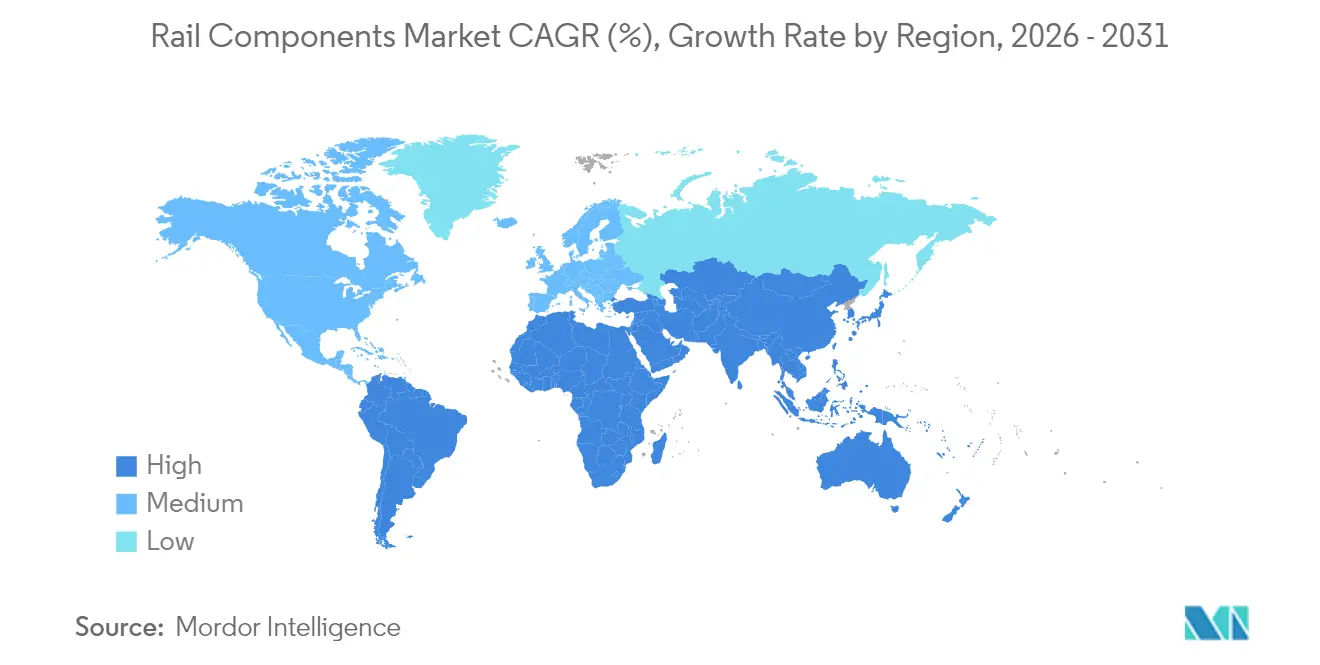

- Por geografia, a Ásia-Pacífico liderou com 38,65% da participação do mercado de componentes ferroviários em 2025, e seu CAGR de 4,05% a torna o mercado regional de expansão mais rápida até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Componentes Ferroviários

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ferrovia de Alta Velocidade Apoiada pelo Governo | +1.2% | Ásia-Pacífico, Oriente Médio, corredores europeus selecionados | Longo prazo (≥ 4 anos) |

| Crescente Aquisição de Trens em Megacidades | +0.9% | Global, concentrado na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Renovação de Frotas para Segurança | +0.8% | Europa, extensão a mercados alinhados | Médio prazo (2-4 anos) |

| Gêmeos Digitais para Manutenção | +0.4% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nos Limites de Carga por Eixo para Transporte de Carga Pesada | +0.3% | Austrália, Brasil, corredores de mineração selecionados | Curto prazo (≤ 2 anos) |

| 5G/IoT Impulsiona Energia a Bordo dos Trens | +0.2% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Construção de Ferrovias de Alta Velocidade Apoiadas pelo Governo

Programas de infraestrutura soberanos canalizam investimentos significativos na aquisição anual ferroviária para projetos de alta velocidade. O acordo do Egito para 41 trens Velaro e uma rede de 2.000 km ilustra a escala dos gastos de um único país. Até 2040, o Marrocos planeja expandir sua rede ferroviária com a adição de 1.300 km de linhas de alta velocidade e 3.800 km de vias convencionais sob seu "Plano Ferroviário 2040". A linha ferroviária do CCG de 2.117 km exigirá plataformas de trens padronizadas para compatibilidade transfronteiriça, inclinando as adjudicações em favor de empresas incumbentes como Siemens, Alstom e CRRC, que podem agrupar material rodante com sinalização e pacotes de serviço de longo prazo. Esses megaprojetos aumentam a visibilidade de receitas para os contratantes principais e inserem fornecedores locais em cadeias de valor globais.

Crescente Aquisição de Metrô e Trem Leve em Megacidades

Pipelines globais de projetos de transporte ferroviário urbano com linhas totalmente automatizadas estabelecendo novos padrões técnicos de referência. As duas linhas sem motorista do Metrô de Riade demonstram a eficiência de custo da automação e o potencial de melhoria no serviço ao passageiro [1]"Operações do Metrô de Riade," RATP Dev, ratp.fr. O número de passageiros do transporte ferroviário urbano do Brasil se recuperou para um número notável em 2024, ressaltando a demanda por atualizações de material rodante e injeções de capacidade. A operação automatizada de trens está passando de piloto para requisito de aquisição, forçando os fabricantes a integrar sinalização, segurança cibernética e sistemas de informação ao passageiro em uma plataforma unificada.

Renovação de Frotas para Atender aos Mandatos de Ruído e Segurança das ETI da UE

Os prazos das Especificações Técnicas de Interoperabilidade estão comprimindo os ciclos de substituição, enquanto os operadores correm para certificar veículos para uso em múltiplos países. A Agência Ferroviária da União Europeia processou 1.800 autorizações de veículos em 2023; a maioria dessas autorizações envolveu serviços transfronteiriços [2]"Autorizações de Veículos 2023," Agência Ferroviária da União Europeia, era.europa.eu. Os retrofits do ETCS criam um pico no mercado pós-venda que favorece os OEMs com kits de atualização e equipes de instalação internas. A regulamentação de ruído sob a UTP NOI 2021 retira dos corredores urbanos os vagões de carga anteriores aos modernos blocos de freio. Os fabricantes que entregam truques de baixo ruído e pacotes acústicos certificados estão obtendo preços premium e acordos de prazo de múltiplos anos.

Gêmeos Digitais para Manutenção Preditiva de Truques

Conjuntos de sensores em tempo real que alimentam análises baseadas em nuvem estão reduzindo as paralisações não planejadas de truques. Os OEMs agora agrupam painéis de gêmeos digitais com as entregas de material rodante, criando receitas de software semelhantes a anuidades. Os operadores obtêm maior disponibilidade da frota, enquanto os fabricantes de componentes asseguram direitos sobre dados que apoiam o refinamento de produtos e a revenda no mercado pós-venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Aço e do Cobre | -0.6% | Global, mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Escassez de Semicondutores para Eletrônicos | -0.4% | Global, material rodante de alta tecnologia | Médio prazo (2-4 anos) |

| Atrasos Persistentes na Homologação | -0.3% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Restrição de Financiamento para Carga | -0.2% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços dos Insumos de Aço e Cobre

O aço e o cobre representam uma parcela significativa dos custos de matérias-primas no novo material rodante, e as oscilações anuais no preço do aço complicam os contratos de preço fixo. Os picos no preço do cobre prejudicam as margens do sistema de tração porque o conteúdo elétrico não é negociável. A interrupção no transporte marítimo pelo Mar Vermelho que atrasou as importações de rodas forjadas das Ferrovias Indianas ilustra as vulnerabilidades geográficas do fornecimento. Os fabricantes se protegem com acordos de compra de longo prazo, mas abrem mão da flexibilidade e da eficiência do capital de giro.

Escassez de Semicondutores para Eletrônicos de Tração

Os OEMs ferroviários competem com empresas automotivas e de eletrônicos de consumo por chips de grau ferroviário. Os prazos de entrega para inversores de tração se estenderam para 12 meses, obrigando os construtores de material rodante a reprojetar em torno de controladores alternativos ou manter estoques maiores, ambos os quais inflacionam o capital de giro e as despesas de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de Truques Impulsionam a Inovação Técnica

Os conjuntos de truques representaram 33,62% da participação do mercado de componentes ferroviários em 2025 e estão previstos para crescer a 3,85% até 2031. Sua alta participação reflete o papel central do truque na estabilidade da marcha, na redução do ruído e na diminuição do desgaste da via. Os módulos de frenagem regenerativa integrados aos truques reduzem os custos de energia e agregam valor ao hardware. Os sistemas de suspensão avançados que utilizam amortecedores ativos melhoram o conforto do passageiro e reduzem os danos ao longo do ciclo de vida na superfície dos trilhos, reforçando a demanda entre os operadores de metrô e de alta velocidade.

Os truques prontos para software com portas de sensores embutidas estão se tornando a especificação padrão à medida que as estratégias de manutenção digital proliferam. Os conjuntos de rodas e eixos projetados para cargas de 30 t visam ao lucrativo nicho de transporte de carga pesada. Enquanto isso, as carcaças de alumínio e compósito estão ganhando terreno em conjuntos de alta velocidade onde o peso influencia diretamente o consumo de energia. As estruturas de freios, caixas de engrenagens e motores de tração mantêm preços premium devido às tolerâncias de usinagem de precisão e aos requisitos de gerenciamento térmico.

Por Tipo de Trem: Trânsito Urbano Lidera Enquanto a Alta Velocidade Acelera

O trânsito urbano capturou 41,35% da participação do mercado de componentes ferroviários em 2025, refletindo os esforços municipais para aliviar o congestionamento e reduzir as emissões. Embora menores em volume absoluto, os trens de alta velocidade e velocidade muito alta estão preparados para um CAGR de 6,34% à medida que novos corredores entram em operação na Ásia e no Oriente Médio.

A demanda por material rodante de passageiros de linha principal permanece estável, com os operadores enfatizando conforto, conectividade Wi-Fi e retrofits de eficiência energética. As locomotivas de carga na América do Norte se concentram em motores primários de baixo consumo de combustível, enquanto os compradores europeus de carga buscam tração híbrida de última milha. As aquisições de vagões se movem em sintonia com os ciclos de commodities, mas as plataformas de contêineres intermodais desfrutam de crescimento estrutural com o aumento dos fluxos de comércio eletrônico.

Por Modo de Trânsito: Segmento de Passageiros Mantém Dominância

Os serviços de passageiros representaram 62,40% da participação do mercado de componentes ferroviários em 2025 e se expandirão a um CAGR de 4,92% até 2031, continuando a se beneficiar de políticas que afastam os viajantes dos carros e dos voos de curta distância. As metas climáticas governamentais mantêm o transporte ferroviário no centro dos roteiros nacionais de descarbonização, garantindo novos editais para veículos de metrô, regionais e de alta velocidade.

A participação do transporte ferroviário de carga cresce de forma mais modesta, mas recebe apoio estratégico por meio de programas de corredores dedicados na Índia e na China, que exigem vagões especializados e locomotivas de alta potência. O crescimento intermodal dentro da fatia de carga oferece potencial incremental à medida que os embarcadores buscam cadeias logísticas de menor emissão de carbono.

Por Material: Dominância do Aço Enfrenta Desafio dos Compósitos

Devido ao custo e à familiaridade de fabricação, o aço carbono detinha 45,35% da participação do mercado de componentes ferroviários em 2025. Os aços de liga são utilizados para peças de alta tensão, mas o alumínio está penetrando nas frotas de alta velocidade e de metrô ansiosas por reduzir as contas de energia. Os compósitos e polímeros registram o CAGR mais rápido, de 5,22%, à medida que os operadores testam interiores leves e cones aerodinâmicos.

Os obstáculos de certificação e as questões de reciclabilidade atenuam a adoção de compósitos, mas os fornecedores estão desenvolvendo resinas à base de bio e técnicas de reparo modulares que poderão desbloquear aplicações maiores além de 2030.

Por Usuário Final: Serviços de Pós-venda Lideram a Geração de Receita

Os serviços de pós-venda/MRO detinham 58,62% da participação do mercado de componentes ferroviários em 2025, demonstrando o foco dos operadores na disponibilidade em detrimento da quantidade de ativos. As plataformas de análise preditiva passaram do estágio piloto para o mainstream, permitindo que os prestadores de serviços vendam garantias de tempo de operação em vez de cobranças por peças e mão de obra.

As aquisições de OEM superam com um CAGR de 6,02%, onde as frotas precisam de substituição por conformidade ou expansão. Os contratos de novas construções incluem cada vez mais obrigações de serviço de múltiplos anos, diluindo as linhas tradicionais entre fabricação e manutenção e criando fluxos de receita recorrentes para os OEMs.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de componentes ferroviários com 38,65% de participação em 2025, e seu CAGR de 4,05% até 2031 permanece acima da média global. A expansão ferroviária de alta velocidade da China e os lançamentos de metrô da Índia impulsionam os números principais, enquanto o legado do Shinkansen do Japão mantém os fornecedores domésticos na fronteira tecnológica. Os fabricantes coreanos ganham licitações de exportação por meio de financiamento agressivo e ofertas turnkey.

Os orçamentos de transporte verde financiados pela UE e a substituição de frotas impulsionada pelas ETI impulsionam o crescimento da Europa. A Alemanha lidera os pedidos de unidades múltiplas regionais híbridas, e a França explora seu prestígio de exportação do TGV para assegurar contratos no exterior. Os projetos da Europa Oriental ganham impulso à medida que os desembolsos do Fundo de Coesão se aceleram, melhorando o acesso ao mercado para os OEMs pan-europeus.

A América do Norte mostra crescimento estável ancorado em atualizações de transporte de carga pesada e modernização seletiva do transporte ferroviário de passageiros. Os Estados Unidos priorizam locomotivas com eficiência de combustível e resiliência de infraestrutura, enquanto a renovação do material rodante da Amtrak avança. O México explora serviços de passageiros em linhas de carga existentes, mas os cronogramas definitivos dos projetos dependem de clareza regulatória e financiamento federal.

Panorama regulatório

Os componentes ferroviários são regidos por regras de segurança, interoperabilidade e cibersegurança que moldam tanto as especificações de novas construções quanto o conteúdo de retrofit. Na Europa, as Especificações Técnicas de Interoperabilidade (ETIs) e os processos de autorização da Agência da União Europeia para os Caminhos de Ferro (ERA) impulsionam as aprovações transfronteiriças, e a ERA processou 1.800 autorizações de veículos em 2023, indicando o volume de atividade de conformidade associada a operações multinacionais. O Regulamento de Execução (UE) 2026/693 atualiza as especificações de teste e as medidas transitórias para as unidades embarcadas ETCS e ATO, o que reforça a necessidade de kits de atualização certificados e bases de software validadas em freios, controle e eletrônica embarcada.

O alinhamento de interoperabilidade também passa pelas Prescrições Técnicas Uniformes (UTPs) da OTIF no âmbito do quadro APTU/ATMF, enquanto a Grã-Bretanha aplica seu próprio Rail Technical Standards Framework e o desenvolvimento de normas liderado pela RSSB. Os requisitos de comunicação e conectividade também estão se tornando mais rigorosos: a UIC atualizou os requisitos funcionais do FRMCS (Versão 2.1.0) em abril de 2025, e as cadeias de fornecimento ferroviário enfrentam maior escrutínio de controles do tipo segurança nacional, como as restrições a veículos conectados finalizadas pelo Bureau of Industry and Security dos EUA em janeiro de 2025 (relevantes onde plataformas ferroviárias integram hardware e software de conectividade sujeitos a restrições de país de origem).

Análise da cadeia de valor

A cadeia de valor começa com as matérias-primas (aços ao carbono e ligados, alumínio, cobre) e insumos críticos de subníveis (rolamentos, fundidos/forjados, elastômeros e dispositivos semicondutores para eletrônica de tração e controle), passando depois para a usinagem, fabricação e integração de sistemas de truques, freios, engates, HVAC, interiores e módulos embarcados de energia e comunicação. A qualificação e a homologação críticas para a segurança prolongam os ciclos de mudança, com a validação de componentes normalmente levando de 1 a 2 anos, o que limita a substituição rápida de fornecedores e amplia o impacto de interrupções em aço especial, forjados e eletrônica.

O risco upstream está cada vez mais concentrado na eletrônica, onde o setor ferroviário disputa capacidade compartilhada de fabricação de semicondutores. Isso tem sido associado a fornecimento duplo, maiores estoques de segurança e programas mais verticalmente integrados entre OEMs e fornecedores de Nível 1. No midstream, as iniciativas de localização e near-shoring estão expandindo a pegada de manufatura e a capacidade de engenharia, incluindo adições de capacidade e capacidade focadas na Índia que atraem fornecedores globais para os ecossistemas domésticos. Exemplos incluem a Titagarh Rail Systems instalando maquinário para produzir localmente pacotes planos de vagões de alumínio (reduzindo a dependência de conjuntos importados) e a joint venture Pandrol Rahee Technologies traçando um roteiro de crescimento com maior alocação de P&D para diagnósticos inteligentes de via e manutenção baseada em IA. No downstream, operadores e contratantes principais compram cada vez mais por meio de pacotes agrupados que combinam componentes com instalação, software e serviços de ciclo de vida, reforçando o canal de pós-venda/MRO e apoiando ofertas de manutenção habilitadas por dados.

Cenário Competitivo

O mercado de componentes ferroviários permanece moderadamente concentrado, com CRRC, Siemens Mobility, Alstom, Stadler Rail, Hitachi Rail e Wabtec controlando uma parcela notável das entregas globais. A CRRC explora vantagens de custo em escala, penetrando na América do Sul e na África por meio de financiamento de exportações vinculado a projetos da Rota e Cinturão. Siemens e Alstom defendem sua participação apostando na expertise em alta velocidade e sinalização que sustenta os preços premium e os contratos de serviço de múltiplas décadas. A Stadler capitaliza designs modulares para ganhar licitações de ferrovias regionais e metrô leve na Europa e nos Estados Unidos.

A aquisição do Sistema de Transporte Terrestre da Thales pela Hitachi Rail amplia suas capacidades de comando e controle, enquanto a compra da Dellner Couplers pela Wabtec aprofunda seu portfólio de componentes[3]"Wabtec Compra a Dellner Couplers," Railway Gazette, railwaygazette.com. Os OEMs estão cada vez mais agrupando material rodante com plataformas de manutenção baseadas em nuvem e suítes de segurança cibernética, diferenciando-se pelo custo do ciclo de vida em vez do preço de compra. A escassez de semicondutores e as oscilações no preço dos insumos validam as iniciativas de integração vertical e aumentam a intensidade de capital, favorecendo os incumbentes com balanços patrimoniais sólidos.

A conformidade regulatória, desde o ETCS Nível 2 até os padrões de segurança cibernética, representa altas barreiras de entrada. Os players estabelecidos aproveitam as equipes de certificação internas para agilizar as aprovações, enquanto os novatos enfrentam homologações prolongadas que diluem as margens e imobilizam recursos de engenharia.

Líderes do Setor de Componentes Ferroviários

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Wabtec Corporation

Stadler Rail AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco estão surgindo em torno de retrofits impulsionados pela conformidade e padronização de plataformas, onde atualizações de subsistemas certificadas (preparação para ETCS/ATO, pacotes de truques de baixo ruído e eletrônica embarcada alinhada à cibersegurança) podem ser industrializadas em frotas mistas. Na Europa, o alto volume de autorizações transfronteiriças de veículos da ERA e a evolução contínua das regras de teste e transição ETCS/ATO sob o Regulamento de Execução (UE) 2026/693 expandem o mercado endereçável para kits de atualização, serviços de validação e capacidade de instalação em campo que os fornecedores de componentes podem monetizar por meio de estruturas de serviço plurianuais.

Programas liderados por infraestrutura também estão impulsionando a demanda por meio de via, eletrificação e sistemas de controle de trens, além do material rodante implantado em corredores modernizados. Em junho de 2026, a California High-Speed Rail Authority aprovou um consórcio (Kiewit, Stacy Witbeck e Herzog) para a instalação de via, sistemas de contato aéreo e controle de trens no Central Valley, enquanto iniciativas de corredor como a Saudi Arabian Railways Landbridge mostram demanda contínua por subsistemas padronizados e modulares e por qualificação de fornecedores em escala. No lado de carga e transporte pesado, as ferrovias estão financiando diretamente atualizações de rede e ativos, incluindo o plano de investimento de capital de 3,6 bilhões de dólares da BNSF Railway para 2026, que sustenta a demanda por componentes de rodeiros, freios, engates e eletrônica ligados à confiabilidade e à produtividade da manutenção.

Desenvolvimentos recentes do setor

- Julho de 2026: a Unipart anunciou que fornecerá sua tecnologia Onboard Shunt Enhancer (OSE) para a Siemens Mobility, destinada à frota expandida do Amtrak Airo. O acordo vincula uma capacidade embarcada crítica para a segurança a um programa de plataforma de trem padronizada, apoiando uma integração mais profunda do fornecedor nos ciclos de construção e suporte de frotas de longo prazo.

- Setembro de 2025: a BEML fez um pedido multissistema com a Knorr-Bremse cobrindo módulos de freios, portas, HVAC e sanitários para um projeto de metrô indiano. A natureza em pacote do pedido indica uma preferência crescente por fornecimento integrado de subsistemas, capaz de simplificar a comissão e fortalecer o efeito de arrasto do pós-venda para fornecedores de Nível 1.

- Janeiro de 2024: a Wabtec venceu um contrato de sistema de freios de 157 milhões de dólares com a Siemens Mobility India para 1.200 locomotivas elétricas de 9.000 HP destinadas à Indian Railways. Esse pedido de freios de grande volume evidencia a escala da demanda por componentes ligada à eletrificação de locomotivas e sustenta o planejamento de produção plurianual para sistemas críticos de segurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor dos componentes usados para construir, manter e atualizar sistemas ferroviários, abrangendo peças para material rodante e hardware essencial relacionado à via que apoia diretamente as operações ferroviárias.

Exclusões de escopo: excluem-se serviços ferroviários, contratação de construção ferroviária e veículos ferroviários completos quando vendidos como composições completas, e não como receita ao nível de componentes.

Visão geral da segmentação

- Por Componente

- Truque

- Sistema de Freios

- Sistema de Suspensão

- Roda e Eixo

- Estruturas de Caixa de Engrenagens e Motor de Tração

- Motor e Pacote de Potência

- Acoplamentos e Engrenagens de Tração

- Casco e Estruturas da Carroceria

- Módulos de Interior e HVAC

- Truque

- Por Tipo de Trem

- Trens de Alta Velocidade e Velocidade Muito Alta

- Passageiros de Linha Principal (Intercidades)

- Trânsito Urbano (Metrô, VLT, Monotrilho)

- Locomotivas de Carga

- Vagões de Carga

- Por Modo de Trânsito

- Passageiros

- Carga

- Por Material

- Aço Carbono

- Aço de Liga e Inoxidável

- Alumínio e Ligas de Alumínio

- Compósitos e Polímeros

- Por Usuário Final

- OEM

- Pós-venda / MRO

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com estatísticas públicas de infraestrutura e transporte que nos ajudam a mapear os ciclos de investimento ferroviário e a demanda de substituição. Normalmente, recorremos a fontes como ministérios nacionais de transporte e reguladores ferroviários, a União Internacional das Ferrovias (UIC), indicadores de transporte do Banco Mundial, o UN Comtrade para fluxos comerciais de peças relevantes e bases de dados de patentes para acompanhar a intensidade tecnológica e as tendências de atualização.

Além disso, relatórios anuais, registros no estilo 10-K quando disponíveis, apresentações a investidores e comunicados de imprensa são usados para entender a exposição da receita de componentes e a presença regional. Uma assinatura paga de dados financeiros e inteligência empresarial é usada de forma seletiva para normalizar as divisões por linha de negócio, e um banco de dados de embarques de importação-exportação é usado quando são necessários sinais comerciais para verificar o abastecimento regional. Essas fontes documentais não são exaustivas, e referências públicas adicionais são revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão hipóteses difíceis de observar em dados públicos, especialmente mudanças de mix entre categorias de componentes, comportamento de preços e intensidade do pós-venda. Conversamos com uma gama de fornecedores voltados para OEMs, participantes do pós-venda, distribuidores e partes interessadas em compras e manutenção de operadores ferroviários em APAC, EMEA e Américas, de modo que as lacunas nas informações secundárias possam ser preenchidas e as variáveis-chave possam ser trianguladas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos (CXOs): 14% | APAC: 50% |

| Nível médio: 50% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Participantes menores: 15% | Gerentes: 55% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído usando uma abordagem top-down e bottom-up. Começamos com uma construção de pool de demanda que vincula a expansão da rede ferroviária e os orçamentos de renovação às necessidades de aquisição e substituição de componentes. Para os componentes ferroviários, reconstruímos a lógica top-down por meio da produção de material rodante e da atividade de reforma, dos ciclos de renovação e manutenção de via, e dos planos de investimento regionais, convertendo então esses volumes em valor usando premissas de preços e mix.

Para manter os resultados realistas, corroboramos os totais usando verificações bottom-up seletivas, como a amostragem das receitas dos fornecedores por exposição a componentes ferroviários, a validação das divisões de canal entre OEM e pós-venda, e o uso de preço médio de venda (ASP) indicativo multiplicado pelo volume para peças comumente substituídas. As entradas-chave usadas no modelo incluem o capex ferroviário e as alocações de renovação, as entregas de novo material rodante e as taxas de retrofit, os intervalos de substituição para hardware de via e itens relacionados a truques, as tendências de custo de aço e outros insumos que influenciam os preços, e os sinais de utilização da frota regional que afetam a intensidade de manutenção. As previsões são desenvolvidas por meio de análise de cenários, em que variáveis como o ritmo do financiamento público, o momento da modernização da frota e a direção dos custos de insumos são ajustadas com base nas expectativas dos entrevistados e nos indicativos dos planos públicos. Quando as evidências bottom-up são desiguais em regiões menores, tratamos as lacunas aplicando taxas de penetração substitutas e depois verificando novamente em relação aos fluxos comerciais e aos sinais de gastos dos operadores.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações, para que os números finais não dependam de um único conjunto de dados ou de uma única premissa. Comparamos os resultados do modelo com sinais independentes, como o número de entregas de material rodante, anúncios de renovação ferroviária e a direção do comércio e da produção, e então rastreamos qualquer variação significativa até o fator que a causou.

As anomalias são revisadas em um processo interno de múltiplas etapas antes da aprovação final, e um acompanhamento adicional é acionado se uma variável-chave saem do intervalo esperado, por exemplo, uma mudança acentuada de preços ou uma alteração súbita na atividade de reforma. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças importantes no financiamento público ou interrupções na cadeia de fornecimento. Antes da entrega, um analista realiza uma nova análise dos principais insumos para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de componentes ferroviários da Mordor Intelligence com outras estimativas publicadas

Os números de tamanho de mercado publicados para componentes ferroviários podem parecer muito distantes entre si porque o escopo subjacente nem sempre é o mesmo, e porque as premissas de preços e substituição são tratadas de forma diferente. As diferenças também vêm do ano-base escolhido, do momento cambial e de se OEM e pós-venda são tratados de forma consistente entre regiões.

Algumas estimativas externas expandem a definição para incluir categorias mais amplas de equipamentos ferroviários, além de sistemas de sinalização e comunicação que se comportam mais como projetos do que como demanda repetível de peças. No dimensionamento da Mordor Intelligence, a receita é contabilizada apenas para vendas ao nível de componentes ligadas ao material rodante e ao hardware essencial relacionado à via, sendo então validada em relação aos ciclos de renovação e à atividade de produção, para que a inflação de projetos pontuais não sobrestime o pool de demanda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 84,89 bilhões de dólares (2026) | |

| Consultoria Global A | 92,05 bilhões de dólares (2025) | Utiliza um construto mais amplo de componentes ferroviários que inclui explicitamente elementos de sinalização, comunicação e fornecimento de energia, e também reporta um ano-base diferente, o que altera o nível de valor e as premissas de preços. |

| Editora do Setor B | 65,99 bilhões de dólares (2024) | Frequentemente se apoia em relatórios de produção e vendas do lado do fabricante, com visibilidade limitada da intensidade do pós-venda, e pode subestimar peças de substituição de maior valor e a progressão de preços em regiões com programas fortes de modernização. |

A dispersão entre os três valores é explicada principalmente pelo que é contabilizado como componente, e pela forma como a demanda de substituição e os preços são projetados ano a ano. Ao manter o pool de demanda vinculado a sinais observáveis de renovação e produção ferroviária, e ao verificar de forma cruzada com a exposição dos fornecedores e as divisões de canal, a estimativa permanece rastreável e pode ser reproduzida quando novas entradas surgirem.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de material rodante ferroviário em 2031?

O mercado está projetado para atingir USD 100,94 bilhões até 2031, avançando a um CAGR de 3,52%.

Qual região lidera atualmente as aquisições?

A Ásia-Pacífico comanda 38,65% da demanda global, impulsionada pelas expansões de alta velocidade da China e de metrô da Índia.

Qual segmento detém a maior participação?

Os serviços de pós-venda/MRO representam 58,62% da receita de 2025, refletindo o foco do setor na otimização do ciclo de vida.

Qual tipo de trem está crescendo mais rapidamente?

Os trens de alta velocidade e velocidade muito alta estão definidos para se expandir a um CAGR de 6,34% até 2031, impulsionados por novos corredores em mercados emergentes.

Página atualizada pela última vez em: