Tamanho e Participação do Mercado de Assentos Ferroviários

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

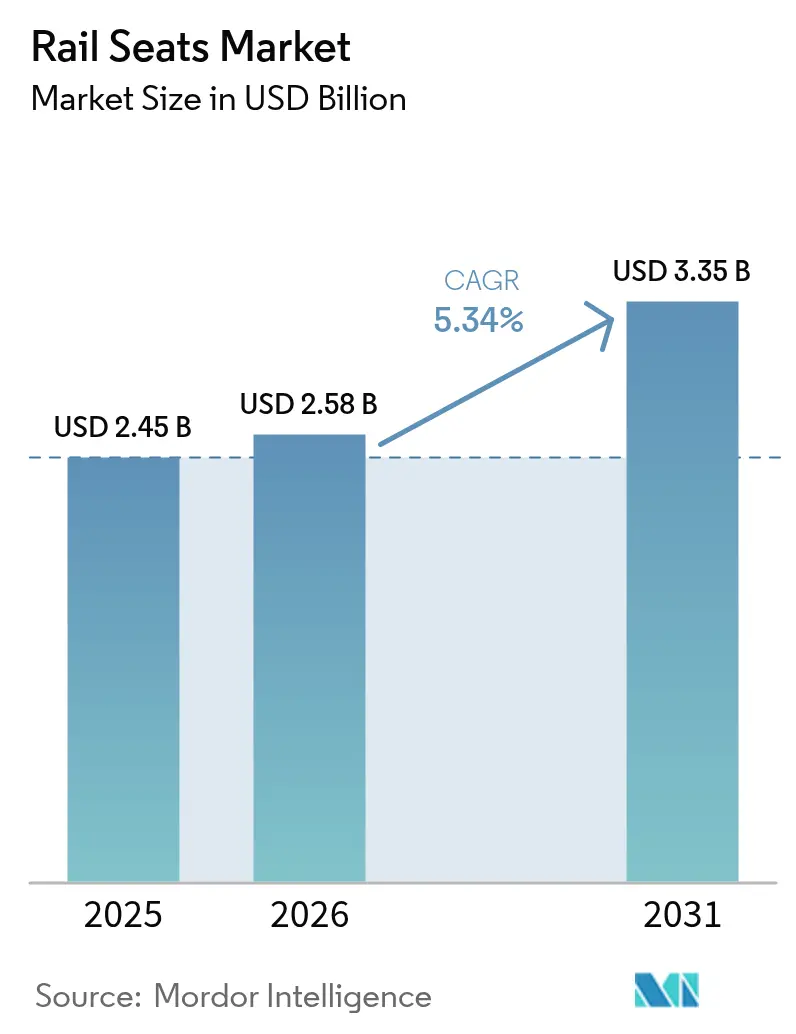

| Tamanho do Mercado (2026) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos Ferroviários por Mordor Intelligence

O tamanho do mercado de assentos ferroviários deverá crescer de USD 2,45 bilhões em 2025 para USD 2,58 bilhões em 2026, com previsão de atingir USD 3,35 bilhões até 2031 a uma CAGR de 5,34% no período de 2026 a 2031. Esta expansão do tamanho do mercado de assentos para trens reflete o impulso dos investimentos em ferrovias de alta velocidade, a modernização do material rodante e uma tendência global orientada para padrões centrados no passageiro. Os governos da Ásia-Pacífico, Europa e do Golfo continuam a alocar orçamentos plurianuais para novos corredores e programas de renovação, ancorando carteiras de pedidos de longo prazo. Os operadores enfrentam simultaneamente regras rígidas de segurança contra incêndio e preços voláteis de insumos, o que acelera a transição para compósitos leves, superfícies antimicrobianas e layouts modulares. A dinâmica competitiva permanece moderada, pois os operadores históricos europeus defendem sua participação com ciência avançada de materiais, enquanto fornecedores regionais aproveitam vantagens de custo e políticas de conteúdo local.

Principais Conclusões do Relatório

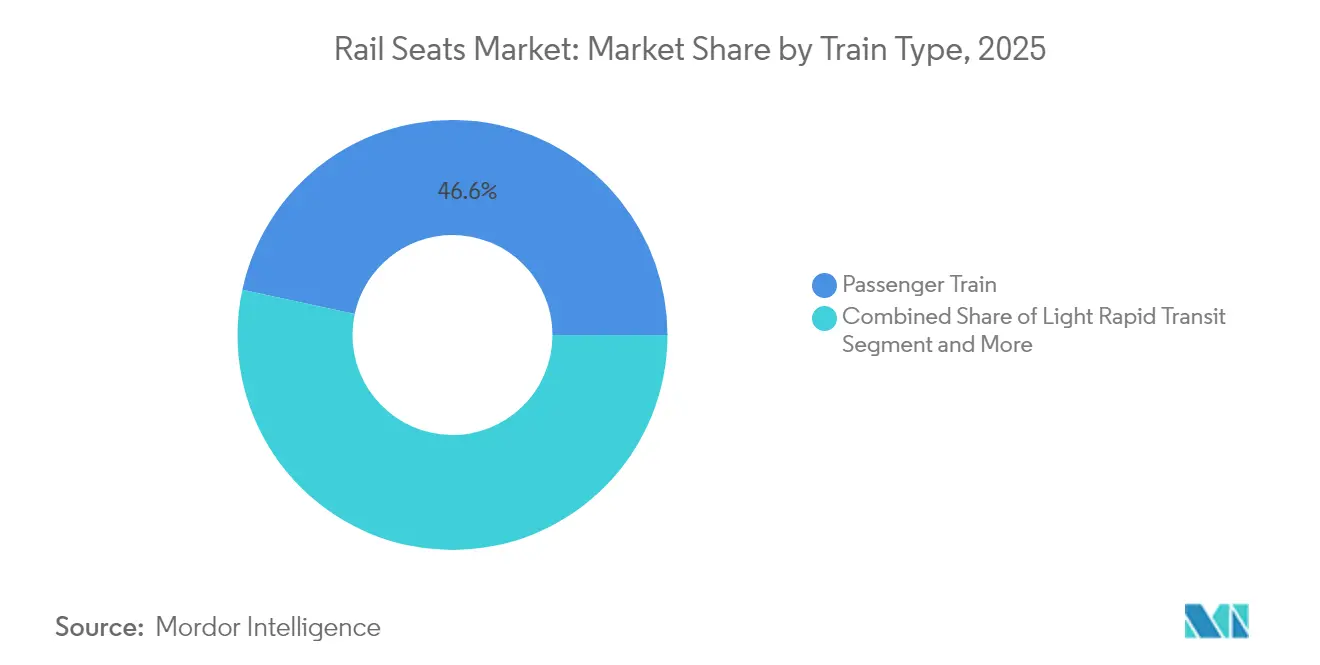

- Por tipo de trem, os trens de passageiros detinham 46,62% da participação no mercado de assentos para trens em 2025, enquanto o segmento de alta velocidade deverá avançar a uma CAGR de 5,46% até 2031.

- Por material, o estofamento em tecido capturou 50,74% da participação no mercado de assentos para trens em 2025, ao passo que os compósitos devem crescer a uma CAGR de 5,49% até 2031.

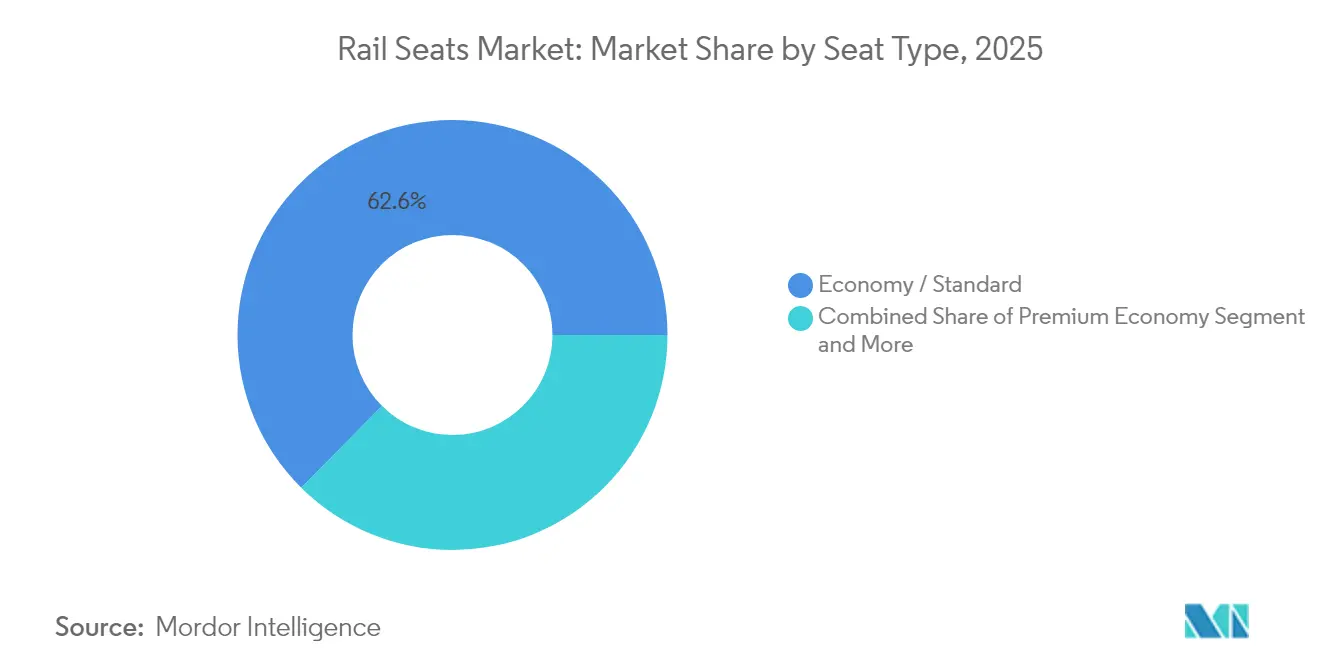

- Por tipo de assento, as configurações econômicas/padrão dominaram 62,58% da participação no mercado de assentos para trens em 2025, enquanto os assentos econômicos premium devem crescer a uma CAGR de 5,40% até 2031.

- Por canal de vendas, as entregas OEM controlaram 72,45% da participação no mercado de assentos para trens em 2025; a reposição no mercado de pós-venda avança a uma CAGR de 5,52% até 2031.

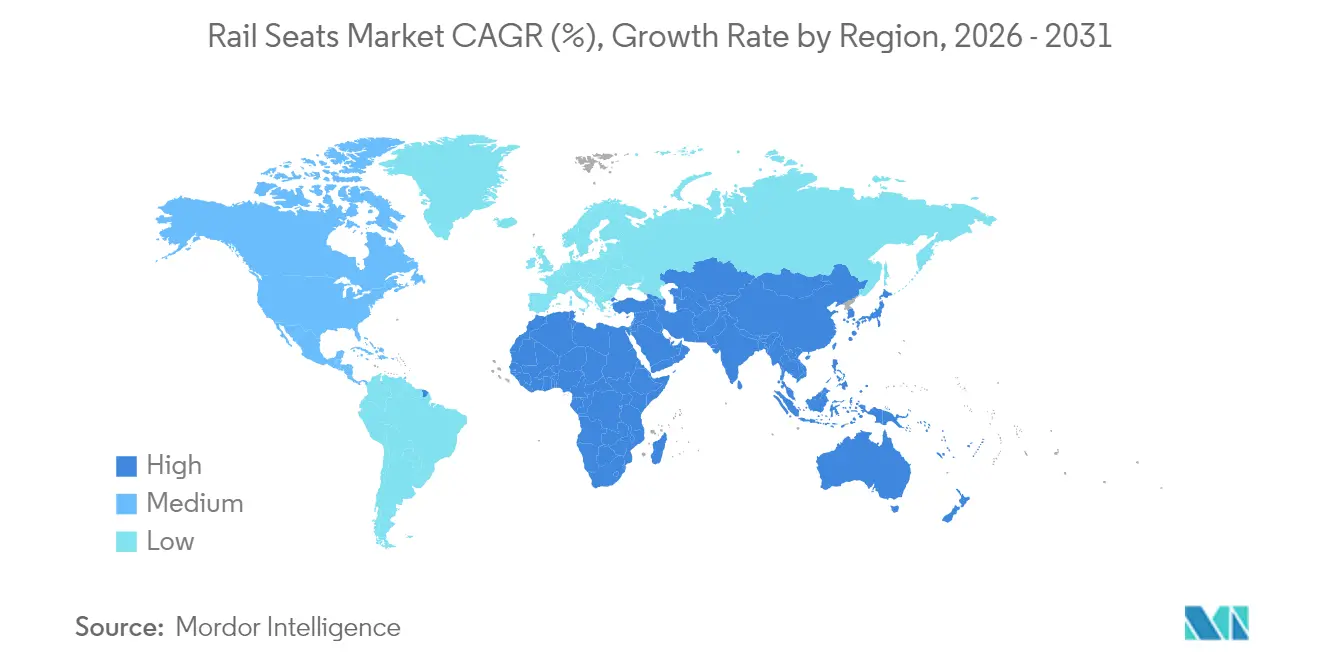

- Por região, a Ásia-Pacífico comandou 37,25% da participação no mercado de assentos para trens em 2025; o Oriente Médio e África devem expandir a uma CAGR de 5,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Assentos Ferroviários

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão dos Corredores Ferroviários de Alta Velocidade | +1.2% | Núcleo da Ásia-Pacífico, com extensão ao Oriente Médio e África e Europa | Longo prazo (≥ 4 anos) |

| Programas de Renovação de Frota | +0.9% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Atualizações de Assentos Orientadas ao Conforto do Passageiro | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Materiais Antimicrobianos | +0.6% | Global, com ganhos iniciais na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Designs de Assentos Modulares e Leves | +0.5% | UE, América do Norte, mercados líderes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Assentos com Manutenção Preditiva Habilitada por Sensores Inteligentes | +0.4% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Corredores Ferroviários de Alta Velocidade

A construção de ferrovias de alta velocidade eleva as especificações dos assentos, pois velocidades mais elevadas amplificam os riscos de vibração, ruído e fadiga dos passageiros que os assentos convencionais não conseguem mitigar. O CR450 da China e as extensões do Al Boraq de Marrocos exigem espumas de amortecimento avançadas, carenagens totalmente compostas e zonas integradas de proteção contra impacto na cabeça. Os operadores rapidamente percebem que o crescimento do número de passageiros está correlacionado com a ergonomia dos assentos, o que impulsiona reformas em frotas intercidades clássicas. O pipeline de projetos da Suíça e o pedido da Brightline West para trens Siemens Velaro confirmam que mesmo os mercados maduros veem os assentos premium como um diferencial competitivo em relação à aviação. Os fornecedores que certificam em múltiplos padrões técnicos nacionais e obtêm contratos multinacionais ancoram a visibilidade das carteiras de pedidos para o mercado de assentos para trens [1]"CR450: O Trem de Alta Velocidade de Próxima Geração a 450 km/h da China," CRRC, crrc.com .

Programas de Renovação de Frota em Mercados Maduros

Os operadores na Europa e na América do Norte prolongam o ciclo de vida das frotas substituindo módulos internos em vez de encomendar novo material rodante. O programa de modernização do ICE3 da Deutsche Bahn, o programa CrossCountry Voyager da Alstom e os projetos de unidades elétricas múltiplas de dois andares da SNCF alocam mais da metade dos orçamentos de interiores para assentos. A estratégia reduz a intensidade de capital em dois quintos em comparação com novas construções, ao mesmo tempo em que obtém ganhos paralelos nos Índices Net Promoter Score. O mercado de pós-venda, portanto, emerge como um fluxo de receita estruturalmente resiliente que cresce de forma contracíclica em relação à aquisição de novos trens, sustentando a trajetória de longo prazo do mercado de assentos para trens [2]"Programa de Modernização do ICE3," Deutsche Bahn AG, bahn.de .

Atualizações de Assentos Orientadas ao Conforto do Passageiro

Os viajantes do pós-pandemia priorizam espaçosidade, suporte para dispositivos pessoais e superfícies de contato higiênicas. Os vagões Vande Bharat da Índia demonstram um aumento de duas quintas partes nas tarifas, impulsionado principalmente por assentos giratórios com acolchoamento aprimorado. Operadores urbanos como a DSB da Dinamarca implantam sensores IoT nas almofadas dos assentos para visualizar a ocupação em tempo real e orientar os passageiros para uma distribuição uniforme da carga. A pressão competitiva se intensifica à medida que as companhias aéreas transferem conceitos de serviço econômico premium para o transporte ferroviário, obrigando os operadores a se diferenciarem por meio da ergonomia dos assentos, e não apenas pelos horários.

Adoção de Materiais para Assentos Antimicrobianos e com Baixo Teor de COV

Reguladores e passageiros exigem interiores de baixa toxicidade após o aumento da consciência sanitária. Especialistas em tratamento de superfícies, como Microban e BioCote, integram seus produtos em tecidos de assentos e polímeros de apoios de braço, limitando assim o crescimento microbiano durante longos intervalos de manutenção. A norma EN 45545-2 exige testes de múltiplos estágios de chama, fumaça e toxicidade para cada subcomponente do assento, aumentando os custos de certificação para cada formulação de material. Fornecedores com profundidade em ciência de materiais conseguem atender aos limites de saúde e resistência à chama, reforçando sua vantagem competitiva no mercado de assentos para trens em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Segurança Contra Incêndio Rigorosa | -0.8% | Global, particularmente rigorosa na UE | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Matérias-Primas | -0.6% | Global | Médio prazo (2 a 4 anos) |

| Lacunas de Fornecimento de Silicone Especial e Tecido Reciclado | -0.3% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Conflito de Espaço Ocupado pelos Assentos | -0.2% | Global, agudo no trânsito urbano de alta densidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Certificação de Segurança Contra Incêndio e Toxicidade Rigorosos

A norma EN 45545-2 exige testes de múltiplos estágios de chama, fumaça e toxicidade para cada subcomponente do assento, elevando o custo em um preço excepcional por receita de material. Fornecedores de pequeno e médio porte têm dificuldade em amortizar essas despesas, retardando os ciclos de inovação e favorecendo os operadores históricos com orçamentos robustos de P&D. A exigência de recertificação após pequenos ajustes de formulação restringe ainda mais a velocidade com que materiais de base biológica ou reciclados podem entrar em serviço comercial. Consequentemente, a complexidade da certificação é um vento contrário estrutural que freia o crescimento de curto prazo no mercado de assentos para trens.

Volatilidade dos Preços de Matérias-Primas (Espuma de PU, Metais)

Os preços do diisocianato de tolueno (TDI) e do diisocianato de metileno (MDI) para espumas de poliuretano sobem em conjunto com os custos dos insumos petroquímicos. Ao mesmo tempo, o alumínio e o aço flutuam de acordo com a política comercial global e as paralisações de capacidade. Os fabricantes vinculados a acordos de fornecimento plurianuais enfrentam compressão de margens ou cláusulas de reajuste de preços controversas com os operadores ferroviários. A economia é mais desafiadora nos contratos de pós-venda, nos quais os operadores esperam preços estáveis. O aumento dos custos dos insumos pode levar ao adiamento de projetos significativos de renovação, moderando os volumes de pedidos de curto prazo no mercado de assentos para trens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Trem: Segmentos de Alta Velocidade Impulsionam a Demanda Premium

Os trens de passageiros preservaram 46,62% da participação no mercado de assentos ferroviários em 2025, enquanto os serviços de alta velocidade geraram a CAGR mais rápida de 5,46% de 2026 a 2031. Os operadores em novos corredores acima de 300 km/h frequentemente especificam carenagens compostas, espumas de cura a frio e sistemas de infoentretenimento integrados que elevam os preços médios de venda em um terço. A trajetória de crescimento mais dinâmica reflete um pipeline de infraestrutura multicontintental abrangendo China, Arábia Saudita e Califórnia. Projetos de metrô leve e metrô contribuem com volumes de unidades estáveis, porém seus preços médios de venda mais baixos diluem a participação de receita.

A inovação borra cada vez mais os limites rígidos entre os tipos de trens. O conceito IdeasTrain da Deutsche Bahn testa anteparos móveis e agrupamentos giratórios que permitem ao mesmo material rodante alternar entre serviços de passageiros e de longa distância, ilustrando como a modularidade rompe os silos tradicionais de especificação de assentos. Os fornecedores que projetam assentos para atender aos requisitos de carga de alta velocidade e de passageiros urbanos obtêm colaborações de reutilização de design que reduzem o tempo de comercialização e reforçam a rentabilidade no mercado de assentos para trens.

Por Material: Compósitos Avançam em Meio à Pressão pela Sustentabilidade

O estofamento em tecido manteve 50,74% da participação no mercado de assentos ferroviários em 2025, mas os conjuntos compostos registram uma CAGR de 5,49% à medida que os operadores buscam economias de peso de dois dígitos. Os plásticos reforçados com fibra de carbono e os laminados termoplásticos avançados atingem a conformidade com as normas de segurança contra incêndio sem revestimentos intumescentes pesados, reduzindo a massa do veículo em até 40 kg por vagão. As estruturas metálicas permanecem essenciais para absorção de energia em caso de colisão, mas agora incorporam extrusões ocas e soldas por fricção-mistura para reduzir a densidade.

As cadeias de fornecimento se adaptam à medida que os fabricantes de assentos de primeiro nível instalam capacidade de autoclave e termoformagem próximo às plantas de material rodante para minimizar as emissões logísticas. Os fornecedores de tecido respondem com fios reciclados e acabamentos antimicrobianos, mas cedem volume às carenagens compostas nas cabines premium. A tendência irreversível em direção aos compósitos posiciona a ciência dos materiais como um diferencial competitivo no mercado de assentos para trens.

Por Tipo de Assento: Econômico Premium Emerge como Líder de Crescimento

As configurações econômicas cobriram 62,58% da participação no mercado de assentos ferroviários em 2025, mas os formatos econômicos premium registram uma CAGR de 5,40% porque melhorias moderadas no espaço entre fileiras, reclinação e geometria das almofadas desbloqueiam prêmios tarifários. As classes executiva e primeira classe permanecem de nicho em termos de unidades, mas ancoram as margens mais elevadas, frequentemente com múltiplos de preço médio de venda de 4 a 5 vezes em relação aos assentos padrão.

Os conceitos de serviço das companhias aéreas infiltram-se no design de interiores ferroviários, com divisórias de privacidade, docas de carregamento pessoal e apoios de braço com carregamento sem fio redefinindo as expectativas dos passageiros para viagens de longa distância. Os layouts reclináveis e em banco dominam os metrôs, onde o rendimento nas horas de pico supera o conforto individual. Ainda assim, mesmo os sistemas urbanos testam inserções acolchoadas e laváveis para elevar a experiência do usuário, ilustrando o escopo cada vez maior de produtos diferenciados no mercado de assentos para trens.

Por Canal de Vendas: Mercado de Pós-Venda Ganha Impulso com o Envelhecimento da Frota

As entregas OEM responderam por 72,45% da participação no mercado de assentos para trens em 2025, mas a CAGR de 5,52% no mercado de pós-venda reflete ciclos de substituição de assentos cada vez mais acelerados para frotas de 15 a 20 anos na Europa e na América do Norte. Os programas de renovação podem atualizar muitos assentos por vagão a dois terços do dispêndio de capital (capex) de compra de novo material rodante, ao mesmo tempo em que renovam a estética da cabine.

A participação de receita do mercado de pós-venda da Knorr-Bremse em sistemas ferroviários ressalta a escala alcançável para fornecedores que agrupam assentos com pacotes de peças de portas, freios e sistemas HVAC. As interfaces de montagem interoperáveis e os plintos ajustáveis permitem trocas rápidas, possibilitando operações noturnas em depósito que minimizam as interrupções de serviço. A mudança de canal consolida o mercado de pós-venda como um pilar estrutural do mercado de assentos para trens.

Análise Geográfica

A Ásia-Pacífico liderou com 37,25% da participação no mercado de assentos ferroviários em 2025, sustentada pela enorme expansão da rede de alta velocidade da China e pelo aumento acelerado da frota Vande Bharat da Índia. Fornecedores domésticos como CRRC e Tata Steel vencem contratos alinhando-se aos mandatos de localização governamentais enquanto integram espumas de amortecimento importadas e tecidos resistentes à chama. O Japão mantém um nicho premium por meio da ergonomia e qualidade do Shinkansen, e os programas de metrô inteligente urbano da Coreia do Sul adotam assentos equipados com sensores para otimização do fluxo de passageiros na rede de Seul. Essas dinâmicas asseguram o status da Ásia-Pacífico como o motor de crescimento âncora do mercado de assentos para trens.

A região do Oriente Médio & África registra a CAGR mais rápida de 5,44% de 2026 a 2031, à medida que os corredores ferroviários transfronteiriços do Conselho de Cooperação do Golfo tomam forma. O conceito de trem de luxo Dream of the Desert da Arábia Saudita e os pedidos da Fase 2 da Etihad Rail dos Emirados Árabes Unidos catalisam a demanda por cabines de classe executiva com revestimento em couro e arranjos modulares de café. O pedido de 41 unidades Siemens Velaro do Egito ilustra a mudança em direção a layouts internos acessíveis e de alta capacidade com suportes laterais de núcleo de espuma e baias para cadeiras de rodas. Na África Subsaariana, a durabilidade e a baixa manutenção têm precedência sobre a estética, direcionando os critérios de compra para estruturas de aço com revestimento em pó e painéis de PVC substituíveis, uma nuance crítica para capturar participação no mercado de assentos para trens.

A Europa e a América do Norte enfatizam a renovação e o alinhamento com a sustentabilidade. Os operadores reformam os interiores para atender aos códigos de incêndio EN 45545, aos requisitos de acessibilidade ADA e às metas corporativas de carbono, sem aumentar os tamanhos das frotas. Programas como o ICE3 da Deutsche Bahn e os pedidos do Amtrak Airo Agility elevam os volumes de assentos no mercado de pós-venda, sustentando a utilização da capacidade entre os produtores europeus de assentos. Os futuros links de alta velocidade da Suíça sobreporão uma demanda de novo material rodante à base de renovação da região, garantindo um fluxo constante de oportunidades para o mercado de assentos ferroviários.

Cenário Competitivo

A competição global é moderadamente concentrada. Os especialistas europeus Grammer AG, Kiel Group e Compin Fainsa dominam aproximadamente um terço da receita global, enquanto defendem propriedade intelectual em espumas absorvedoras de energia, carenagens compostas e mecanismos de ancoragem de liberação rápida. Os produtores asiáticos, incluindo Jiangsu Fangda e Faiveley Transport (China), aproveitam as vantagens de custo de mão de obra e as preferências de compras estatais para penetrar nos pedidos domésticos de alta velocidade, elevando gradualmente os níveis de qualidade para atender aos padrões de exportação.

A integração tecnológica molda o posicionamento. O conjunto de sensores de almofada inteligente da Grammer e as linhas de vinil antimicrobiano da Kiel ilustram como os fornecedores agrupam recursos de valor agregado que elevam os preços médios de venda e criam fluxos de monetização de dados. As parcerias proliferam entre os fabricantes de assentos OEM e as empresas de materiais que desenvolvem poliuretanos de base biológica ou aditivos FR sem halogênio para se manterem à frente das regulamentações em evolução. A atividade de fusões e aquisições visa oficinas especializadas em compósitos para garantir capacidade de laminado interna e encurtar os ciclos de design, refletindo a importância estratégica da profundidade em materiais no mercado de assentos para trens.

Há espaço em branco nos mercados emergentes, onde os fabricantes locais carecem de expertise em certificação de segurança contra incêndio e know-how durável e leve. Formam-se joint ventures à medida que as marcas europeias estabelecidas buscam acesso sem tarifas e obrigações de compensação, enquanto as empresas regionais desejam transferência de tecnologia. Os fornecedores proficientes em princípios de design circular estão posicionados para capturar futuros projetos que exijam planos de reciclagem no final da vida útil, um critério emergente no mercado de assentos para trens.

Líderes do Setor de Assentos Ferroviários

Grammer AG

Seats Incorporated

Harita Seating System Limited

Sears Manufacturing Company

Kiel Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A A-Train AB concluiu um refinanciamento de SEK 5,6 bilhões para adquirir novos trens elétricos de alta velocidade para a rede da Suécia, ressaltando o investimento sustentado no conforto dos passageiros.

- Dezembro de 2024: A Toyota Boshoku apresentou assentos ferroviários com conforto térmico e capas acessórias na Bharat Mobility Global Expo 2025 para acelerar sua entrada no mercado indiano.

- Setembro de 2024: A Siemens entregou 41 composições de alta velocidade Velaro EGY ao Egito, cada uma equipada com 479 assentos e dois espaços para cadeiras de rodas, destacando as prioridades de acessibilidade e capacidade.

Escopo do Relatório Global do Mercado de Assentos Ferroviários

O mercado de assentos ferroviários abrange as últimas tendências e o desenvolvimento tecnológico no mercado de assentos ferroviários, a demanda por tipo de trem, tipo de material, geografia e a participação de mercado dos principais fabricantes de assentos ferroviários em todo o mundo.

| Trem de Passageiros |

| Trem de Alta Velocidade |

| Trânsito Rápido Leve |

| Monotrilho |

| Bonde |

| Estruturas Metálicas |

| Estofamento em Tecido |

| Estofamento em Couro |

| Compósitos e Outros |

| Econômico / Padrão |

| Econômico Premium |

| Executivo / Primeira Classe |

| Rebatível / Banco |

| Fornecimento OEM |

| Reposição no Mercado de Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Trem | Trem de Passageiros | |

| Trem de Alta Velocidade | ||

| Trânsito Rápido Leve | ||

| Monotrilho | ||

| Bonde | ||

| Por Material | Estruturas Metálicas | |

| Estofamento em Tecido | ||

| Estofamento em Couro | ||

| Compósitos e Outros | ||

| Por Tipo de Assento | Econômico / Padrão | |

| Econômico Premium | ||

| Executivo / Primeira Classe | ||

| Rebatível / Banco | ||

| Por Canal de Vendas | Fornecimento OEM | |

| Reposição no Mercado de Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do mercado de assentos para trens?

Está em USD 2,58 bilhões em 2026, com previsão de USD 3,35 bilhões até 2031.

Qual região lidera a demanda por soluções de assentos para trens?

A Ásia-Pacífico detém 37,25% da receita, impulsionada pelas expansões das redes da China e da Índia.

Por que os assentos compostos estão ganhando espaço?

Eles oferecem até 40% de economia de peso e estão em conformidade com as rígidas normas de segurança contra incêndio, apoiando as metas de emissão líquida zero.

Com que velocidade o segmento do mercado de pós-venda está crescendo?

A reposição de assentos no mercado de pós-venda avança a uma CAGR de 5,52% até 2031, à medida que as frotas envelhecem.

Qual regulamentação mais afeta as escolhas de material dos assentos?

A norma EN 45545-2 determina os limites de chama, fumaça e toxicidade, impulsionando os custos de P&D e certificação de materiais.

Qual classe de assento apresenta a maior taxa de crescimento?

Os formatos econômicos premium estão expandindo a uma CAGR de 5,40% devido à forte disposição dos passageiros em pagar mais pelo conforto adicional.

Página atualizada pela última vez em: