Tamanho e Participação do Mercado Automotivo de TPMS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

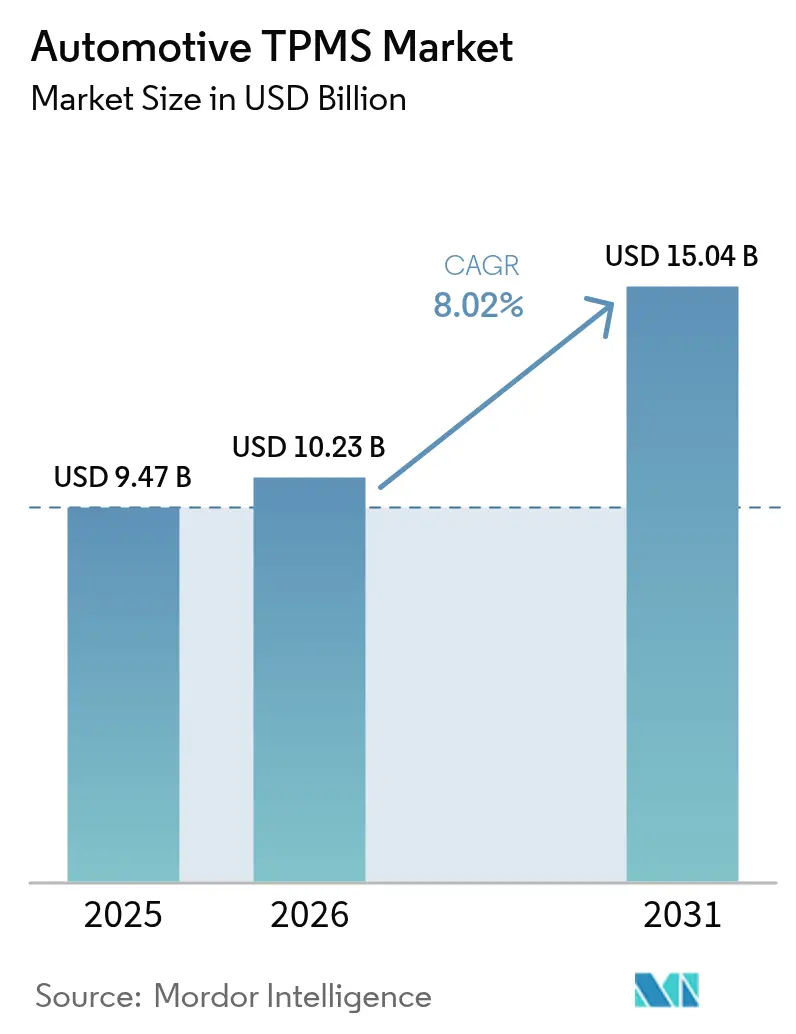

| Tamanho do Mercado (2026) | 10.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

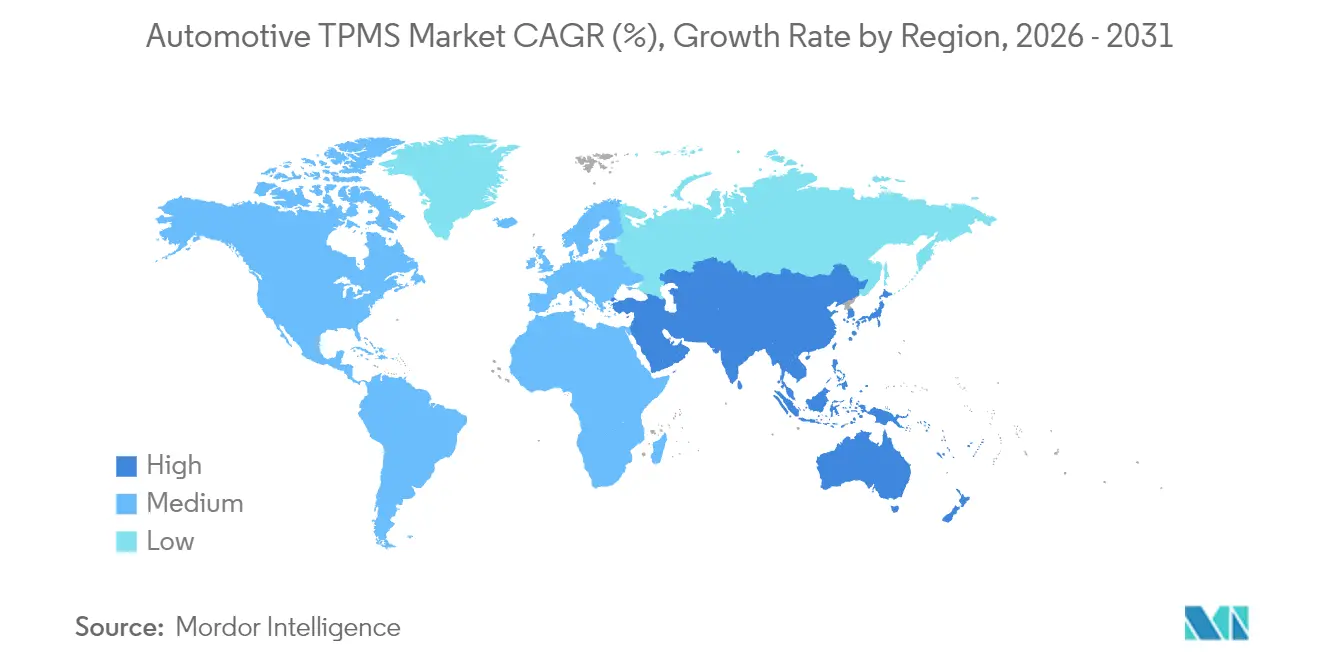

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo de TPMS por Mordor Intelligence

O tamanho do mercado automotivo de TPMS está projetado para expandir de USD 9,47 bilhões em 2025 e USD 10,23 bilhões em 2026 para USD 15,04 bilhões até 2031, registrando um CAGR de 8,02% entre 2026 e 2031. As arquiteturas de sensores diretos lideraram a receita em 2025, mas o mercado automotivo de TPMS já está se voltando para módulos embutidos e frequências de banda ultralarga à medida que as plataformas de veículos conectados crescem. A eletrificação está ampliando as penalidades de perda de autonomia causadas pela calibração insuficiente, incentivando os fabricantes de automóveis a tratar a telemetria de pneus como um insumo central de gestão de energia. As frotas estão integrando dados de TPMS com painéis de manutenção preditiva, enquanto as seguradoras estão começando a vincular a conformidade com a pressão dos pneus a descontos nos prêmios. As regras de cibersegurança promulgadas pela UNECE estão elevando o padrão para autenticação de sensores, ao mesmo tempo em que abrem caminhos para os fornecedores se diferenciarem certificando pipelines seguros de atualização via rede.

Principais Conclusões do Relatório

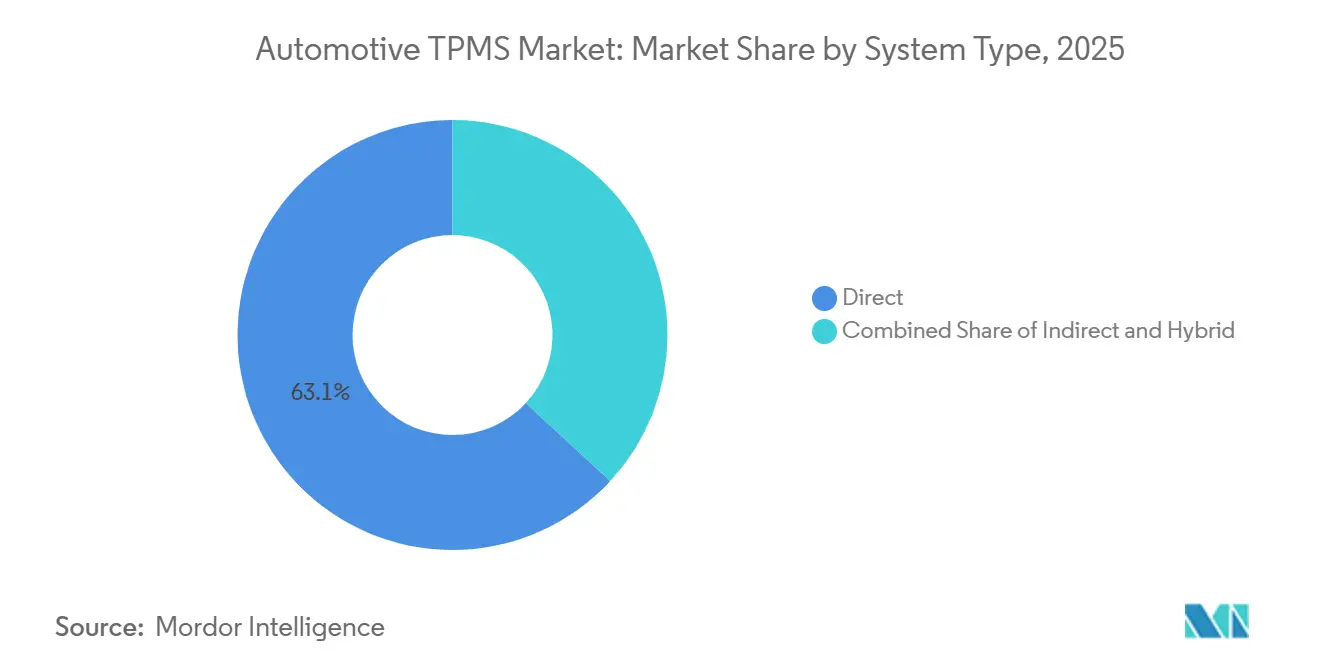

- Por tipo de sistema, as soluções diretas lideraram com 63,11% da participação do mercado automotivo de TPMS em 2025; os híbridos indireto-para-direto estão projetados para registrar o CAGR mais rápido de 8,17% até 2031.

- Por tecnologia de sensor, os dispositivos MEMS capacitivos detinham 51,62% de participação do tamanho do mercado automotivo de TPMS em 2025, enquanto a tecnologia piezoelétrica está avançando a um CAGR de 8,23% até 2031.

- Por método de instalação, a montagem em haste de válvula representou 67,25% do mercado automotivo de TPMS em 2025, e os módulos embutidos no pneu estão se expandindo a um CAGR de 8,25% até 2031.

- Por faixa de frequência, a classe de 433 MHz comandou 53,26% da participação do mercado automotivo de TPMS em 2025; as frequências de 2,4 GHz + UWB estão avançando a um CAGR de 8,33% até 2031.

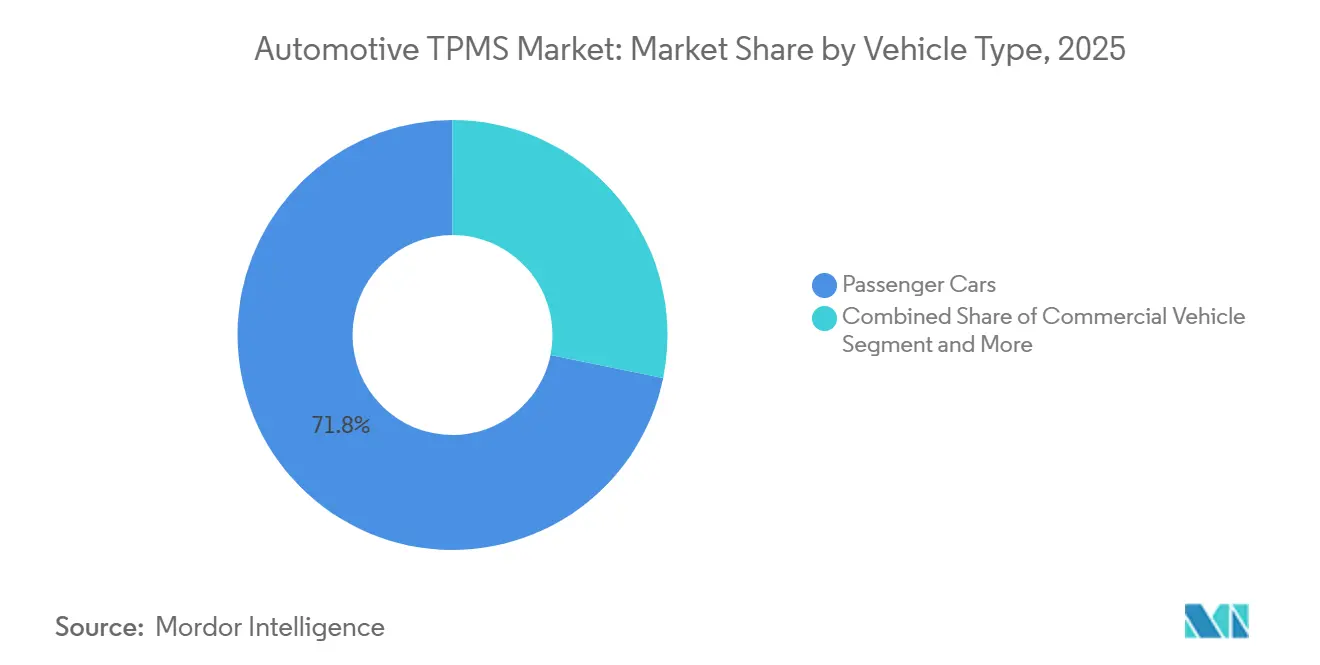

- Por tipo de veículo, os automóveis de passeio dominaram o mercado automotivo de TPMS com 71,79% da participação de mercado em 2025, enquanto as motocicletas e ciclomotores estão previstos para crescer a um CAGR de 8,19% até 2031.

- Por canal de vendas, as instalações de fábrica OEM representaram 67,98% do mercado automotivo de TPMS em 2025, e a rota de retrofit no mercado de reposição está crescendo a um CAGR de 8,31% até 2031.

- Por geografia, a América do Norte representou 36,81% do mercado automotivo de TPMS em 2025, e a Ásia-Pacífico está crescendo a um CAGR de 8,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global Automotivo de TPMS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obrigatoriedade de Instalação de TPMS | +2.1% | Global, com picos de aplicação na UE, América do Norte, China, Índia | Médio prazo (2–4 anos) |

| Integração com Plataformas de Telemática de Veículos Conectados | +1.8% | América do Norte, UE, APAC (China, Japão, Coreia do Sul) | Longo prazo (≥4 anos) |

| Ansiedade de Autonomia Sensível ao Peso | +1.5% | Global, concentrado nos corredores de VE da UE, China, América do Norte | Médio prazo (2–4 anos) |

| Análise de Saúde de Pneus Inteligentes | +1.2% | Operadores de frotas da América do Norte e UE; APAC emergente | Longo prazo (≥4 anos) |

| Sensores MEMS de Baixo Custo | +0.9% | Núcleo APAC (Índia, China, Sudeste Asiático) | Curto prazo (≤2 anos) |

| Incentivos de Telemática de Seguros | +0.7% | América do Norte, UE; programas piloto na APAC | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Obrigatoriedade de Instalação de TPMS nas Regulamentações de Segurança de Novos Veículos

A legislação global continua a transformar o TPMS de um item opcional em um item obrigatório de homologação. A expansão regulatória está se ampliando além dos automóveis de passeio para caminhões, ônibus e reboques, agora exigida pelo Regulamento Geral de Segurança da UE a partir de julho de 2024[1]"Regulamento (UE) 2019/2144 sobre requisitos de homologação de tipo para veículos a motor," Direção-Geral de Mobilidade e Transportes, europa.eu . Nos Estados Unidos, as regras sob a FMVSS 138 mantêm todos os veículos leves abaixo de 10.000 lb no escopo e demonstraram custos de instalação de USD 48,44–69,89 por unidade[2]"FMVSS 138: Sistemas de Monitoramento de Pressão de Pneus (TPMS)", NTEA, ntea.com. Ao mesmo tempo, a revisão da norma GB 26149 da China inclui motocicletas e scooters elétricos no escopo. O projeto AIS 141 da Índia introduz gradualmente a medição direta para motocicletas e ciclomotores ao longo de um período de vários anos. Essas regras sincronizadas garantem uma demanda de base, protegendo o mercado automotivo de TPMS de oscilações econômicas de curto prazo e levando os fornecedores de sensores a ampliar a capacidade antecipadamente.

Crescente Integração com Plataformas de Telemática de Veículos Conectados e ADAS

Os domínios de computação centralizada nos novos veículos agora coletam a telemetria do TPMS para planejamento de rotas, alertas ao motorista e painéis de frotas. O ContiConnect Pro da Continental, lançado na IAA 2024, transmite dados de pressão, temperatura e profundidade de sulco para análises em nuvem que acionam ordens de serviço de manutenção. Essas integrações obrigam os sensores a suportar gateways Ethernet e firmware seguro, impulsionando o mercado automotivo de TPMS em direção a designs de maior largura de banda. As frotas norte-americanas lideram a adoção, mas os operadores logísticos europeus estão rapidamente incorporando dados de pneus em algoritmos de custo por quilômetro.

Eletrificação Aumentando a Ansiedade de Autonomia Sensível ao Peso

Os modelos de veículos elétricos a bateria são significativamente mais pesados do que seus equivalentes a combustão. Como resultado, pneus com calibração insuficiente podem reduzir visivelmente sua autonomia de condução. Em 2024, a Continental expandiu sua capacidade de TPMS em Bangalore, enfatizando a importância de estender a autonomia dos VE com seus sensores de segunda geração. Os fabricantes de automóveis estão agora incorporando dados de pressão dos pneus em seus calculadores de autonomia, destacando o impacto direto dos dados de TPMS na satisfação do cliente. Regiões como China e União Europeia, com sua forte adoção de VE, devem se beneficiar mais.

Mudança em Direção a Ecossistemas de Análise de Saúde de Pneus Inteligentes

A análise preditiva está reposicionando o TPMS de um centro de custos para um gerador de receita por assinatura. A plataforma de frotas da Continental fornece alertas automatizados que vinculam padrões de calibração ao consumo de combustível e ao desgaste dos pneus, permitindo que as frotas adiem substituições e negociem contratos de locação de pneus baseados em uso. Os fornecedores que controlam tanto o hardware do sensor quanto o software em nuvem obtêm taxas recorrentes enquanto melhoram o tempo de atividade dos veículos. A adoção é mais forte no transporte rodoviário de carga pesada norte-americano, mas os primeiros pilotos na Índia e na China mostram um impulso paralelo à medida que os provedores de logística buscam eficiência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Sensor e Calibração | -1.3% | APAC (Índia, Sudeste Asiático), América Latina, África | Curto prazo (≤2 anos) |

| Vulnerabilidades de Cibersegurança | -0.9% | Global, com foco regulatório na UE, Japão, Coreia do Sul | Médio prazo (2–4 anos) |

| Complexidade de Instalação e Problemas de Manutenção | -0.6% | América do Norte, canais de mercado de reposição da UE | Curto prazo (≤2 anos) |

| Tecnologias de Pneus sem Ar e Run-Flat | -0.4% | Global, adoção inicial em frotas comerciais e militares | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Sensor e Calibração em Segmentos de Entrada

Os carros de entrada e as motocicletas e ciclomotores sentem o aperto, pois os preços dos sensores, juntamente com a mão de obra de instalação, sobrecarregam os orçamentos, tornando difícil para os fabricantes oferecer soluções econômicas. Embora mais baratos, os algoritmos indiretos não atendem aos requisitos de precisão agora padronizados, que estão sendo cada vez mais aplicados em várias regiões para garantir segurança e confiabilidade. Embora os avanços no dimensionamento de semicondutores estejam gradualmente reduzindo os custos unitários, alcançar a paridade de custos com os sistemas indiretos continua sendo uma meta de longo prazo. Esse atraso continua a dificultar a adoção generalizada em mercados sensíveis a preços, particularmente na Índia rural e em certas regiões da África, onde a acessibilidade é um fator crítico para os consumidores.

Vulnerabilidades de Cibersegurança do TPMS sem Fio

Os módulos de TPMS são vulneráveis a ataques de falsificação e negação de serviço devido a transmissões de rádio não criptografadas. Embora a UNECE 155 exija avaliações de risco e armazenamento seguro de chaves, ela também introduz desafios adicionais de engenharia. A ISO/SAE 21434 vai um passo além, enfatizando a importância da engenharia de cibersegurança ao longo do ciclo de vida e instando os fornecedores a implementar retrofits de inicialização segura e mensagens criptografadas. Esses custos de conformidade sobrecarregam os fornecedores menores, o que poderia levar à redução da diversidade de fornecedores e à desaceleração dos ciclos de inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Sistemas Diretos Lideram a Onda de Integração

As arquiteturas diretas representaram 63,11% da receita em 2025 e continuam a se expandir a um CAGR de 8,17% até 2031, impulsionadas por leituras precisas de pressão dentro do pneu e pelo respaldo regulatório. Os sensores diretos atendem a margens de erro rigorosas, tornando-os o padrão para automóveis de passeio na Europa, América do Norte e China. Os sistemas indiretos permanecem em veículos de baixo custo, mas não conseguem detectar calibração insuficiente simultânea em todas as rodas. As configurações híbridas, combinando sensores diretos com algoritmos indiretos, atraem frotas comerciais sensíveis a custos que lidam com variabilidade de carga.

Na região Ásia-Pacífico, as novas regulamentações para motocicletas exigem dados de pressão em tempo real, aumentando significativamente a demanda por sensores diretos. A necessidade de maior segurança e conformidade com os padrões em evolução impulsiona esse aumento. Para atender a essa demanda, a Continental introduziu sua ferramenta de diagnóstico TPMS Go de nível básico, que permite que as oficinas de mercado de reposição pareiem sensores de forma eficiente, reduzindo as complexidades e o tempo de instalação. Embora a adoção de sistemas híbridos possa se estabilizar à medida que os preços dos sensores caem, muitos operadores de serviço pesado continuam a preferir a robustez e a confiabilidade das configurações de modo duplo, particularmente para rotas de longa distância onde a durabilidade é crítica.

Por Tecnologia de Sensor: Inovação Piezoelétrica Perturba os Paradigmas de Energia

Os dispositivos MEMS capacitivos detinham 51,62% de participação em 2025, valorizados pelo baixo consumo de energia e compatibilidade com CMOS. Os sensores piezoelétricos, embora atualmente menos dominantes, estão definidos para crescer mais rapidamente, a um CAGR de 8,23%, pois podem suportar calor extremo e vibração, tornando-os ideais para caminhões pesados. As soluções de extensômetro servem como uma opção de transição, apreciadas por sua saída linear, embora enfrentem maior consumo de corrente.

A linha de produção da Continental em Bangalore concentra-se em formatos MEMS capacitivos adaptados para veículos leves, enquanto os fornecedores japoneses estão ampliando a escala de cerâmicas piezoelétricas para atender às demandas de ambientes operacionais severos. A disponibilidade de semicondutores desempenha um papel crítico na determinação da escolha tecnológica. Os dispositivos MEMS se beneficiam de processos estabelecidos de fabricação de wafers de 8 polegadas, enquanto as pilhas piezoelétricas dependem de cadeias de suprimento de cerâmica especializadas. Ao longo do período de previsão, espera-se que pacotes de CI híbridos que integram elementos capacitivos e piezoelétricos surjam como uma solução promissora, oferecendo um equilíbrio entre resiliência e precisão.

Por Método de Instalação: Módulos Embutidos Permitem Monitoramento Contínuo

Os conjuntos de haste de válvula representaram 67,25% das instalações em 2025, permanecendo o fator de forma dominante e amigável ao retrofit graças às ferramentas padrão de serviço de pneus e à familiaridade dos técnicos. Os sensores montados em banda garantem uma posição nos alojamentos de rodas run-flat, mas suas tiras adicionam peso e complicam o balanceamento. Os módulos embutidos no pneu crescem a um CAGR de 8,25%, o mais rápido entre as opções de instalação, porque desaparecem dentro da carcaça, dificultam o furto e permitem que os fabricantes de pneus vendam assinaturas de serviços ricos em dados. As frotas de caminhões europeus estão testando conjuntos embutidos que coletam métricas de desgaste da banda de rodagem a cada rotação e os alimentam em contratos de pneu como serviço, vinculando os pagamentos a quilômetros em vez de pares de borracha.

Os obstáculos à adoção permanecem: os dispositivos embutidos precisam de novas prensas de cura, devem sobreviver às temperaturas de vulcanização e obrigam os recicladores a separar os eletrônicos dos fluxos de resíduos de borracha. O sensor de fixação por grampo para serviço pesado da Schrader, lançado em novembro de 2025, ilustra por que o hardware de haste de válvula ainda domina. A intercambiabilidade OE e a substituição rápida à beira da estrada mantêm o tempo de inatividade baixo para as transportadoras de carga. No entanto, as regulamentações de sustentabilidade que monetizam a rastreabilidade do ciclo de vida poderiam inclinar a balança em favor dos SKUs embutidos até o final da década. Se essa mudança ocorrer, o tamanho do mercado automotivo de TPMS atribuível aos módulos embutidos se multiplicaria, redesenhando os mapas competitivos agora ponderados em favor dos fornecedores de válvulas.

Por Faixa de Frequência: Frequências Mais Altas Habilitam Recursos Avançados

As unidades que operam a 433 MHz detinham 53,26% da participação de remessas em 2025, mas os sensores que operam a 2,4 GHz ou acima estão previstos para registrar o CAGR mais forte de 8,33%. Os rádios sub-gigahertz legados desfrutam de antenas maduras, baixas perdas de penetração através da carroceria de aço e regras harmonizadas de homologação de tipo. Os novos veículos que adotam arquiteturas zonais, no entanto, apreciam os chips de 2,4 GHz que se integram às pilhas de Bluetooth de Baixa Energia já a bordo, reduzindo os custos de gateway. O UWB também suporta alcance em nível de centímetros, permitindo que as estações de pesagem à beira da estrada consultem o estado dos pneus durante varreduras em movimento, um recurso atraente dentro do roteiro dos Sistemas de Transporte Inteligentes Cooperativos Europeus.

O ContiConnect Pro da Continental aproveita os links de alta frequência para transmitir atualizações em nível de minuto para painéis em nuvem, convencendo os gerentes de logística que gerenciam dezenas de depósitos. No entanto, os limites de densidade de potência variam entre as jurisdições, obrigando o firmware a alternar os ciclos de trabalho e reduzindo o alcance em linha reta em alguns mercados. A disponibilidade de componentes também é um fator: os filtros de onda acústica de superfície de 433 MHz permanecem baratos e abundantes, enquanto os SoCs UWB qualificados para uso automotivo ocupam capacidade de fundição restrita. Apesar dessas fricções, os VE premium e os protótipos autônomos especificam UWB para consolidar a fusão de sensores sob um único relógio sincronizado no tempo, garantindo que os canais de alta banda continuarão a se expandir mais rapidamente em todas as categorias de frequência.

Por Tipo de Veículo: Motocicletas e Ciclomotores Impulsionam a Expansão em Mercados Emergentes

Os automóveis de passeio representaram 71,79% dos sensores em 2025, após duas décadas de mandatos legais nas economias da OCDE. No entanto, as motocicletas e ciclomotores estão emergindo como o segmento de crescimento mais rápido, com um CAGR de 8,19% até 2031, impulsionado por mudanças regulatórias em regiões como a China, onde novos padrões estão acelerando a adoção de TPMS direto em motocicletas e scooters elétricos. Os caminhões comerciais ficam em algum lugar no meio; eles dependem de dados de pressão para otimizar a eficiência de combustível e minimizar as avarias relacionadas a pneus, mas seu uso geral de sensores permanece menor do que o dos veículos leves.

A miniaturização de sensores é crítica para os aros de motocicletas que giram acima de 10.000 rpm e oferecem espaço de cavidade limitado. Os fornecedores correm para reduzir as pegadas de PCB e as células de bateria sem sacrificar a intensidade do sinal, um aperto de design que beneficia as equipes fabless com conhecimento de RF em pacote. A demanda de frotas por TPMS para caminhões permanece robusta à medida que as seguradoras lançam prêmios baseados em quilometragem que penalizam eventos de calibração insuficiente. Coletivamente, o aumento dos volumes de motocicletas e ciclomotores e os retrofits constantes de caminhões estão ampliando o mercado automotivo de TPMS mesmo quando a instalação em automóveis de passeio se aproxima da saturação.

Por Canal de Vendas: Retrofit no Mercado de Reposição Acelera a Adoção por Frotas

As linhas de montagem OEM representaram 67,98% das unidades em 2025, refletindo a necessidade dos fabricantes de automóveis de garantir a homologação de tipo antes que os veículos cheguem às concessionárias. O mercado de reposição registra o CAGR mais alto de 8,31% porque as frotas mais antigas fazem retrofit de sensores para capturar descontos de seguros e atender às regras regionais mais rígidas. Os SKUs programáveis universais reduzem os problemas de estoque para os distribuidores, permitindo que uma peça grave vários protocolos por meio de um programador portátil. O dispositivo portátil TPMS Go da Continental coloca as instalações com um único técnico ao alcance das oficinas de bairro, reduzindo o tempo de inatividade para os proprietários de veículos que anteriormente evitavam os custos de substituição de sensores.

A economia dos canais difere acentuadamente: os contratos OEM enfatizam garantias de volume plurianuais com margens estreitas, enquanto os players do mercado de reposição buscam maior lucratividade unitária em meio a uma demanda fragmentada. Os termos de garantia também influenciam o comportamento de compra; os sensores de fábrica geralmente têm cobertura de cinco anos, enquanto muitas opções de retrofit oferecem apenas dois anos, levando as frotas a ponderar os custos de capital em relação à exposição ao risco. À medida que o parque de veículos continua a envelhecer na Europa e na América do Norte, a penetração do retrofit impulsiona o crescimento total das remessas mesmo quando as vendas de novos veículos se estabilizam, garantindo que o mercado de reposição permaneça a faixa de movimento mais rápido no atual panorama do mercado automotivo de TPMS.

Análise Geográfica

A América do Norte reteve 36,81% da receita do mercado automotivo de TPMS em 2025, refletindo um histórico regulatório consolidado e alta propriedade de veículos. O crescimento na região agora depende da integração de telemática e da adoção por frotas comerciais, em vez da instalação em novos automóveis de passeio. O mercado de reposição dos EUA é impulsionado por uma idade média de veículos superior a 12 anos, enquanto o Canadá mostra padrões paralelos nos segmentos de caminhões leves. As disposições de cibersegurança sob a UNECE 155 não vinculam os modelos domésticos dos EUA, mas as montadoras multinacionais se alinham voluntariamente para simplificar a conformidade com as exportações.

A Europa segue de perto, mas com dinâmicas diferentes. O Regulamento Geral de Segurança ampliou a cobertura do TPMS para praticamente todos os novos veículos leves e pesados a partir de julho de 2024. A demanda por retrofit aumenta entre os carros registrados antes de 2014 que não possuem sensores de fábrica. Alemanha, França e Reino Unido lideram em volumes de retrofit, graças a descontos de seguros para conformidade verificada com a pressão dos pneus. A região também lidera nos pilotos de sensores embutidos, motivada por metas de sustentabilidade que incentivam esquemas circulares de gestão de pneus.

A Ásia-Pacífico é a arena de crescimento mais rápido, avançando a um CAGR de 8,35% até 2031. A extensão da norma GB 26149 da China para motocicletas e scooters elétricos cria uma oportunidade anual de vários milhões de unidades. A linha de Bangalore da Continental oferece à empresa um hub local para atender à crescente demanda OEM e exportar para a Coreia do Sul. Japão e Coreia do Sul, ambos alinhados com as regras da UNECE, enfatizam as certificações de cibersegurança, recompensando os fornecedores que podem documentar a conformidade com a ISO/SAE 21434.

Panorama regulatório

A demanda por TPMS permanece ancorada em requisitos de homologação e desempenho voltados à segurança nos principais mercados automotivos. Nos Estados Unidos, a NHTSA aplica a FMVSS No. 138 para veículos leves, exigindo que os sistemas alertem os motoristas quando os pneus estiverem significativamente com pressão baixa, o que mantém a adoção de instalação de fábrica pelas montadoras estruturalmente incorporada aos programas de novos veículos.

Nos mercados alinhados à UNECE, o Regulamento da ONU No. 141 (R141) fornece o arcabouço técnico usado por muitas partes contratantes, e ele se alinha à abordagem da União Europeia, em que o Regulamento (UE) 2019/2144 (Regulamento Geral de Segurança) ampliou os requisitos de recursos de segurança em todas as categorias de veículos a partir de julho de 2024. As discussões do WP.29 da UNECE em 2026 sobre o suplemento do R141 fazem referência a definições de condução automatizada e atualizações de anexos de teste, apontando para uma mudança de conformidade de uma funcionalidade de alerta independente para uma integração mais estreita com arquiteturas de controle veicular e comunicação. Essa direção reforça a necessidade de mensagens autenticadas dos sensores e validação robusta durante a homologação.

Análise da cadeia de valor

A cadeia de valor começa com insumos de semicondutores e sensoriamento (MCUs/ASICs, elementos MEMS, componentes de RF, baterias e componentes de válvulas), passa então pelo empacotamento e montagem de módulos, calibração e testes de fim de linha, e termina com a integração em plataformas OEM ou kits de reposição. Essa integração é apoiada por ferramentas de programação e reaprendizagem. Fornecedores de nível 1 e marcas de sensores (como Continental, DENSO, Sensata Technologies/Schrader, Huf e Pacific Industrial) atuam entre os fabricantes de componentes e as montadoras, enquanto fornecedores de ferramentas de diagnóstico e distribuidores ampliam o alcance no mercado de reposição por meio de sensores programáveis universais e equipamentos de oficina.

A continuidade do fornecimento e a profundidade de qualificação são restrições persistentes, pois o TPMS depende de eletrônicos de grau automotivo frequentemente fabricados em capacidade de nós maduros, além de desempenho de RF e bateria rigorosamente especificado. Em 2026, o risco de alocação de eletrônicos visível na dinâmica mais ampla do fornecimento de chips automotivos empurra montadoras e fornecedores de nível 1 para estratégias de lista de materiais mais flexíveis, fornecedores adicionais aprovados e fluxos de calibração habilitados por software que reduzem a fragmentação de SKUs. A jusante, a execução do canal, incluindo os canais de serviço das concessionárias, oficinas independentes e manutenção de frotas, afeta a velocidade de substituição, já que o fim de vida útil da bateria e a complexidade de pareamento dos sensores moldam a economia de retrofit e a receita recorrente de serviços.

Panorama Competitivo

O mercado automotivo de TPMS está preparado para uma consolidação moderada, ancorada pela Continental, Sensata Technologies, Pacific Industrial, Huf e DENSO. Esses líderes aproveitam os profundos pipelines OEM e os portfólios globais de homologação para proteger sua participação. O acordo da Continental de julho de 2024 com a Samsara demonstra a mudança de vendas únicas de hardware para análises por assinatura, trocando margem bruta por receita de software recorrente. O relatório recente da Sensata destaca seu forte foco em pesquisa e desenvolvimento e seu compromisso com o avanço das tecnologias de eletrificação para veículos. A empresa expressou uma intenção clara de aprimorar as capacidades dos chips TPMS de próxima geração, demonstrando sua dedicação à inovação e ao atendimento das necessidades em evolução do setor automotivo.

Os concorrentes de segundo nível se concentram em nichos regionais. A Pacific Industrial domina a instalação em mini-veículos japoneses, enquanto a Huf fornece marcas alemãs premium que valorizam as válvulas de fixação por grampo leves. Os mandatos de cibersegurança sob a UNECE 155 convidam fabricantes de chips especializados que podem incorporar módulos de segurança de hardware em ASICs de sensores, potencialmente perturbando a hierarquia estabelecida. Enquanto isso, os fabricantes de pneus experimentam módulos embutidos para envolver serviços de dados em contratos de pneu como serviço, pressionando os fornecedores de sensores independentes a provar valor agregado além das leituras brutas de pressão.

As barreiras à entrada dependem menos da intensidade de capital e mais do escopo da certificação. As auditorias de conformidade com a ISO/SAE 21434 e os dossiês de homologação de tipo da ONU consomem largura de banda de engenharia, dissuadindo as pequenas empresas. Ao mesmo tempo, os fabricantes de ferramentas para o mercado de reposição observam o crescimento do retrofit, integrando diagnósticos de TPMS com soluções OBD mais amplas. À medida que os ecossistemas convergem, a narrativa competitiva se inclina para as capacidades de software, criptografia de nuvem para borda e confiabilidade de atualização via rede, em vez de apenas a lista de materiais do sensor.

Líderes do Setor Automotivo de TPMS

DENSO Corporation

Continental AG

Sensata Technologies (Schrader)

Huf Hülsbeck & Fürst

Pacific Industrial Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Espaços em branco aparecem onde os requisitos de conformidade e precisão estão crescendo mais rápido do que a capacidade da base instalada, particularmente em motocicletas e frotas comerciais que estão adotando medição direta em vez de depender de inferência indireta. Âncoras regulatórias regionais, incluindo a FMVSS No. 138 dos EUA e o Regulamento da ONU R141 da UNECE, além da implementação do Regulamento Geral de Segurança da UE a partir de julho de 2024, mantêm os volumes de instalação OEM atrelados aos ciclos de homologação, ao mesmo tempo em que criam oportunidades adicionais em serviços e retrofit à medida que os veículos envelhecem e os sensores atingem o fim de vida útil da bateria.

Movimentos de produtos e ecossistema entre 2024 e 2026 apontam para um conjunto de oportunidades mais amplo além das funções de alerta independentes. Plataformas de frota conectadas (por exemplo, a Continental ContiConnect Pro apresentada na IAA 2024) e conceitos de pneus inteligentes estão levando o TPMS para casos de uso de manutenção preditiva, pneu como serviço e gestão de energia, especialmente para veículos elétricos mais pesados, onde a pressão baixa se traduz em penalidades mensuráveis de autonomia. No lado do empacotamento, projetos favoráveis à integração, como pneus construídos com bolsos para sensores (desenvolvimentos de pneus comerciais da Continental em 2026) e pneus inteligentes embutidos introduzidos na Índia (JK Tyre, 2025), mostram como os fabricantes de pneus e fornecedores de sensores podem empacotar o monitoramento como um sistema de maior valor agregado. Ao mesmo tempo, os requisitos de cibersegurança referenciados no escopo do relatório (UNECE R155 e ISO/SAE 21434) aumentam a demanda por autenticação segura de sensores e mecanismos de atualização, o que sustenta a diferenciação no sourcing das montadoras e nas implantações em frotas.

Desenvolvimentos recentes do setor

- Junho de 2026: a Continental apresentou pneus comerciais Sensor Ready para a linha Conti Coach HA3, com um bolso para sensor integrado e moldado de fábrica, para simplificar a instalação de hardware digital de monitoramento de pneus. Ao incorporar a interface de montagem no pneu, a Continental reduz o atrito de instalação e apoia a expansão mais rápida do monitoramento de pneus conectado em frotas comerciais, onde o tempo de inatividade e a mão de obra de instalação são críticos.

- Março de 2026: a DENSO ampliou sua oferta de reposição First Time Fit com 12 novos números de peça de sensores TPMS, estendendo a cobertura para mais 14 milhões de veículos. A cobertura mais ampla aumenta a capacidade de atendimento de substituição à medida que a frota de veículos envelhece e apoia distribuidores e oficinas que buscam padronizar em menos linhas de fornecedores, melhorando as taxas de atendimento de serviço.

- Novembro de 2025: a Schrader apresentou um portfólio TPMS de uso pesado para frotas e veículos comerciais, incluindo sensores, válvulas e a ferramenta VT Truck 2.0 com funcionalidade OBD-II integrada e atualizações via Wi-Fi. A abordagem combinada de hardware e ferramenta fortalece a posição da Schrader em retrofits de veículos comerciais, reduzindo a complexidade de reaprendizagem e mantendo a capacidade de diagnóstico atualizada por meio de atualizações de ferramentas over-the-air.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Este mercado abrange a receita gerada pelos sistemas de monitoramento de pressão dos pneus usados em veículos rodoviários, incluindo o hardware e a eletrônica que detectam mudanças de pressão e enviam alertas ao motorista ou ao sistema do veículo.

Exclusões de escopo: não inclui vendas de pneus, conjuntos de rodas e aros, ou eletrônicos de segurança veicular mais amplos que não realizam o monitoramento de pressão dos pneus.

Visão geral da segmentação

- Por Tipo de Sistema

- Direto

- Indireto

- Híbrido

- Por Tecnologia de Sensor

- MEMS Capacitivo

- Extensômetro

- Piezoelétrico

- Outros (Óptico, SAW, etc.)

- Por Método de Instalação

- Haste de Válvula (Snap-In e Fixação por Grampo)

- Montagem em Banda/Aro

- Módulo Embutido no Pneu

- Por Faixa de Frequência

- 315 MHz

- 433 MHz

- Maior ou igual a 2,4 GHz e UWB

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículo Comercial

- Motocicletas e Ciclomotores

- Por Canal de Vendas

- Instalação de Fábrica OEM

- Retrofit no Mercado de Reposição

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Egito

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para a estrutura inicial do mercado, contamos com dados públicos e oficiais que podem ser verificados de forma cruzada, como estatísticas de produção e registro de veículos de agências governamentais de transporte, reguladores de segurança viária e bancos de dados de comércio aduaneiro, quando disponíveis. Também revisamos normas e documentos regulatórios que moldam os requisitos de instalação, além de comunicados de associações comerciais e artigos técnicos que explicam como funciona o monitoramento direto e indireto.

Para embasar o modelo de receita, usamos dados secundários de registros de empresas, apresentações a investidores, brochuras de produtos e cobertura da imprensa automotiva de renome discutindo a adoção de recursos e os ciclos de substituição. Paralelamente, acessamos assinaturas pagas de dados financeiros e inteligência de empresas, bancos de dados de patentes e um banco de dados de embarques de importação e exportação em nível de remessa para validar sinais de atividade dos fornecedores e a direção da tecnologia relacionada a sensores. As fontes listadas aqui são ilustrativas, e muitas outras referências foram usadas na coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com partes interessadas em toda a cadeia de valor do TPMS, incluindo fornecedores de componentes, montadores de módulos, contatos de montadoras de veículos, distribuidores e redes de serviço. Esses dados ajudaram a confirmar as taxas de instalação por categoria de veículo, o comportamento típico de substituição no mercado de reposição e a movimentação realista de preços de sensores e módulos relacionados nas diversas regiões, mantendo as premissas práticas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos C-level: 15% | APAC: 43% |

| Nível médio: 46% | Líderes funcionais/de unidade: 38% | EMEA: 34% |

| Players menores: 15% | Gerentes: 47% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando um modelo top-down, no qual a frota global de veículos, a produção de novos veículos e as regras de instalação de TPMS foram convertidas em um pool de unidades endereçáveis e, em seguida, convertidas em valor usando faixas de preço médio de venda por tipo de sistema e canal. Os totais foram verificados com aproximações seletivas bottom-up, incluindo volumes amostrados de sensores e módulos em países-chave, verificações de canal para as divisões OEM versus mercado de reposição, e verificações de sanidade com base na exposição de receita dos fornecedores a componentes ligados ao TPMS.

Usamos dados práticos como principais direcionadores, como o mix de produção de veículos de passeio versus veículos comerciais, a penetração de TPMS direto versus indireto, a participação de instalação de fábrica OEM versus demanda de retrofit, a frequência de substituição atrelada à vida útil da bateria e aos ciclos de serviço, e diferenças regionais em bandas de frequência e requisitos de conformidade. Quando faltavam dados no nível de país, preenchemos as lacunas usando indicadores substitutos, como registros de veículos e padrões de importação, e depois validamos as faixas resultantes durante as entrevistas. A previsão baseou-se em análise de cenários com verificações multivariadas curtas, em que a produção esperada de veículos, a adoção impulsionada por regulamentação e as premissas de erosão de preços foram testadas antes de fixar a curva final.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas etapas, começando com verificações cruzadas em relação a sinais independentes, como tendências de produção de veículos, participações de adoção regional e expectativas de mix de canais que surgiram repetidamente nas entrevistas. Quando um país ou segmento apresentava um salto incomum, revisamos os direcionadores subjacentes, reavaliamos as premissas de preço e unidade e, em seguida, recontactamos as fontes se a variação não pudesse ser explicada.

Antes da publicação, o modelo e as principais premissas passam por revisões de analistas para garantir que os números fechem e que a lógica permaneça consistente entre regiões e anos. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem mudanças materiais, como atualizações regulatórias ou mudanças bruscas na produção de veículos. Uma revisão final é concluída antes da entrega, para que o cliente receba a visão mais atual disponível.

Tamanho do Mercado Automotivo de TPMS da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado de TPMS publicados podem diferir mesmo quando parecem cobrir o mesmo espaço, porque os produtos incluídos, os canais contabilizados e as definições de ano nem sempre estão alinhados. As diferenças também aparecem quando o preço é tratado como uma média global única, em vez de ser vinculado ao tipo de sistema, ao mix de veículos e ao comportamento OEM versus mercado de reposição.

A receita de sensores apenas de reposição fica fora do escopo da Mordor Intelligence quando é reportada como um item de serviço independente, o que gera uma diferença em relação a estimativas que combinam mão de obra de serviço, kits e eletrônicos de pneus adjacentes em um único total. Além disso, algumas editoras assumem aumentos de preço mais rápidos ou curvas de adoção agressivas para recursos conectados, sem verificar novamente essas premissas em relação aos dados de produção de veículos e ao feedback dos canais, o que pode elevar o número de curto prazo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,47 bilhões de USD (2025) | |

| Consultoria Global A | 10,92 bilhões de USD (2025) | Usa uma definição empacotada mais ampla que pode combinar sistemas OEM e de mercado de reposição com valor adjacente de instalação e kit, e aplica uma trajetória de crescimento mais alta sobre o mesmo ano-base. |

| Editora do Setor B | 8,01 bilhões de USD (2025) | Adota um pool de valor mais restrito, enfatizando os componentes essenciais do sistema com precificação conservadora, e a premissa de mix de canais tende fortemente para participações OEM que reduzem a contribuição de valor do mercado de reposição. |

Entre os três números, a diferença vem principalmente do que é contabilizado em torno do sistema central e de como a precificação e o comportamento de substituição OEM versus mercado de reposição são tratados. Ao vincular o total a sinais observáveis de produção e frota de veículos, e então testar rigorosamente as premissas de canal e ASP com feedback de entrevistas, nossa estimativa permanece mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual CAGR as receitas de TPMS registrarão entre 2026 e 2031?

O mercado automotivo de TPMS está previsto para crescer a um CAGR de 8,02% de 2026 a 2031.

Qual tipo de sistema detém a maior participação de receita em 2025?

O TPMS direto representa 63,11% das vendas de 2025 e permanece a arquitetura dominante.

O que torna os módulos embutidos no pneu atrativos?

Eles eliminam o hardware externo, reduzem o risco de furto e permitem que os fabricantes de pneus integrem serviços de dados ao longo da vida útil do pneu.

Como as regras de cibersegurança afetam os fornecedores de TPMS?

A UNECE 155 e a ISO/SAE 21434 exigem armazenamento seguro de chaves e mensagens criptografadas, adicionando custos de certificação, mas criando diferenciação para os fornecedores em conformidade.

Os kits de retrofit estão ganhando popularidade?

Sim, o retrofit no mercado de reposição está se expandindo a 8,31% à medida que os veículos mais antigos buscam conformidade e as frotas integram dados de pressão à telemática de seguros.

Página atualizada pela última vez em: