Tamanho e Participação do Mercado de Auxiliares de Posicionamento em Radiologia

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

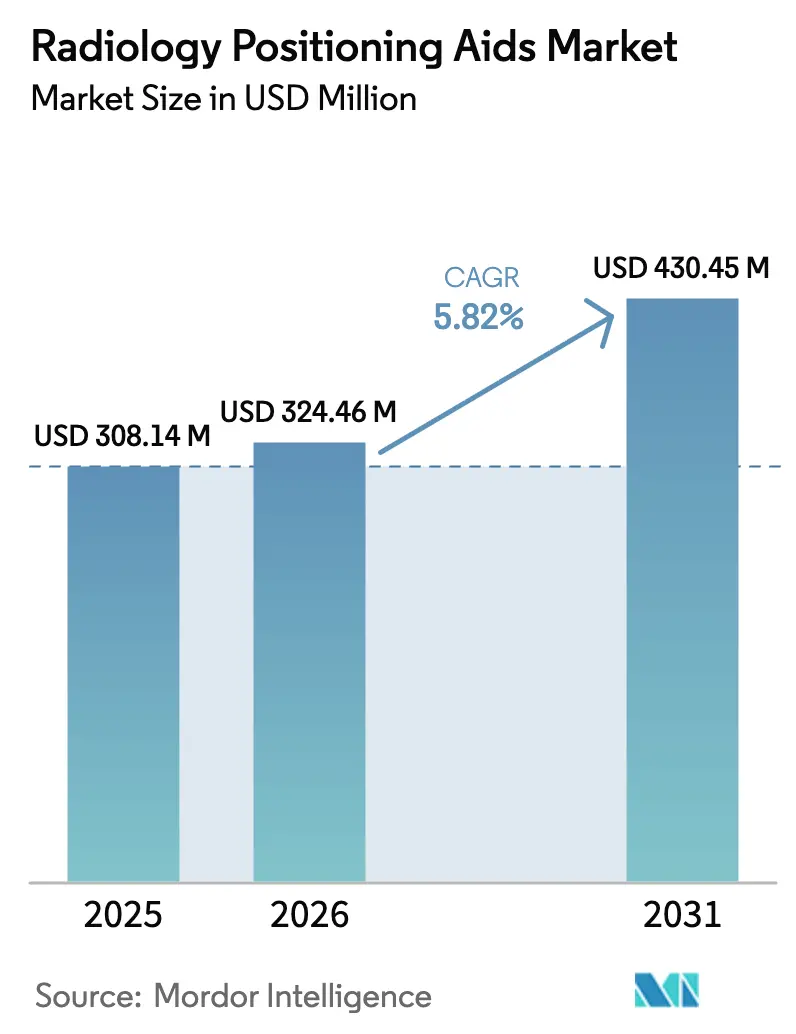

| Tamanho do Mercado (2026) | 324.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 430.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Auxiliares de Posicionamento em Radiologia por Mordor Intelligence

O tamanho do Mercado de Auxiliares de Posicionamento em Radiologia em 2026 é estimado em USD 324,46 milhões, crescendo a partir do valor de 2025 de USD 308,14 milhões, com projeções mostrando USD 430,45 milhões, crescendo a um CAGR de 5,82% no período 2026-2031.

Hospitais, centros cirúrgicos ambulatoriais e centros de diagnóstico por imagem estão acelerando os gastos de capital em cunhas antimicrobianas, blocos e imobilizadores pediátricos, pois a qualidade da imagem na primeira aquisição agora impulsiona o reembolso, enquanto o posicionamento automático habilitado por IA comprime os tempos de exame e aumenta o rendimento diário. Os fornecedores estão incorporando inteligência artificial e robótica diretamente nas mesas de imagem, uma mudança que reduz as repetições de exames causadas por desalinhamento, e os tratamentos antimicrobianos de superfície atendem aos mandatos de controle de infecção que cresceram no período pós-pandemia. A América do Norte permanece líder em receita, mas a Ásia-Pacífico é o território de crescimento mais rápido, à medida que os governos financiam programas de raio-X portáteis que ampliam o diagnóstico para áreas rurais. A intensidade competitiva está aumentando à medida que os principais fabricantes de dispositivos oncológicos vendem cruzadamente portfólios de posicionamento diagnóstico, fornecedores de nicho comercializam kits modulares que se integram ao software de planejamento e especialistas em impressão 3D oferecem imobilizadores específicos para o paciente no ponto de atendimento.

Principais Conclusões do Relatório

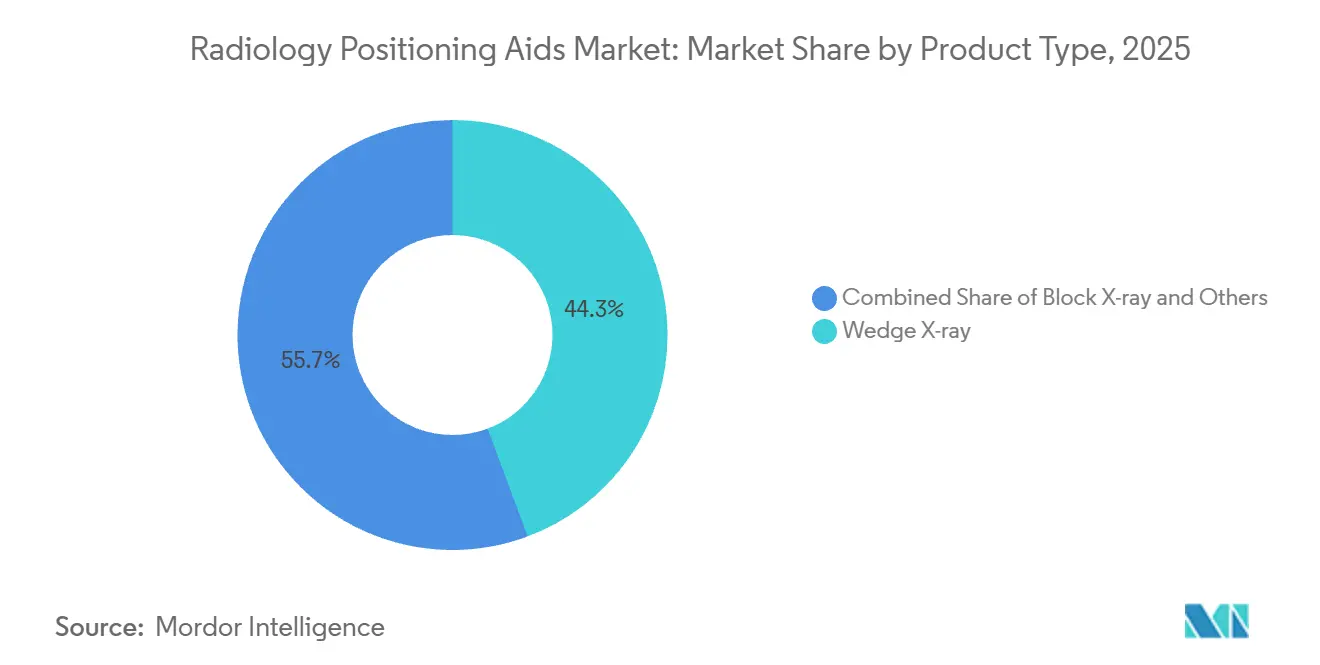

- Por tipo de produto, os posicionadores de cunha para raio-X lideraram com 44,31% da participação do mercado de auxiliares de posicionamento em radiologia em 2025, e os dispositivos de bloco para raio-X têm previsão de expansão a um CAGR de 6,15% até 2031, o crescimento mais rápido entre os tipos de produto.

- Por produto, os dispositivos para cabeça/pescoço/cérebro representaram 39,67% do tamanho do mercado de auxiliares de posicionamento em radiologia em 2025, enquanto os posicionadores pediátricos têm projeção de crescimento a um CAGR de 6,75% até 2031.

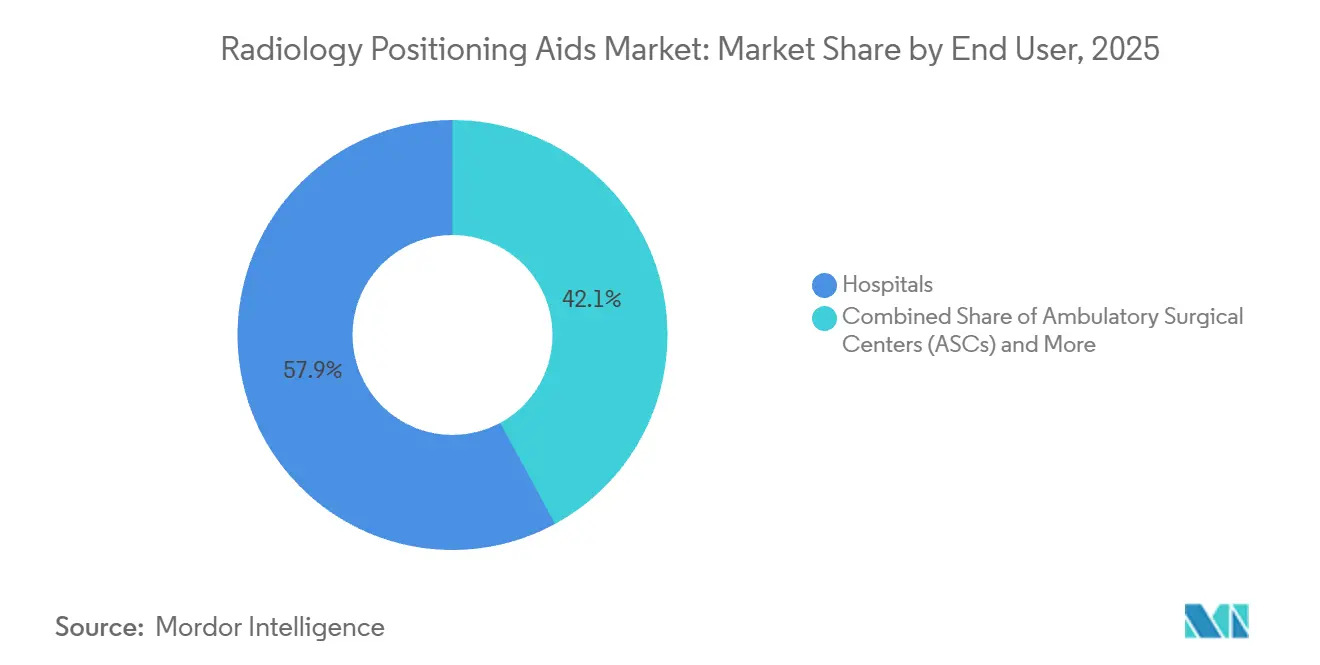

- Por usuário final, os hospitais responderam por 57,92% dos gastos de 2025; os centros de diagnóstico por imagem estão avançando a um CAGR de 8,40% até 2031.

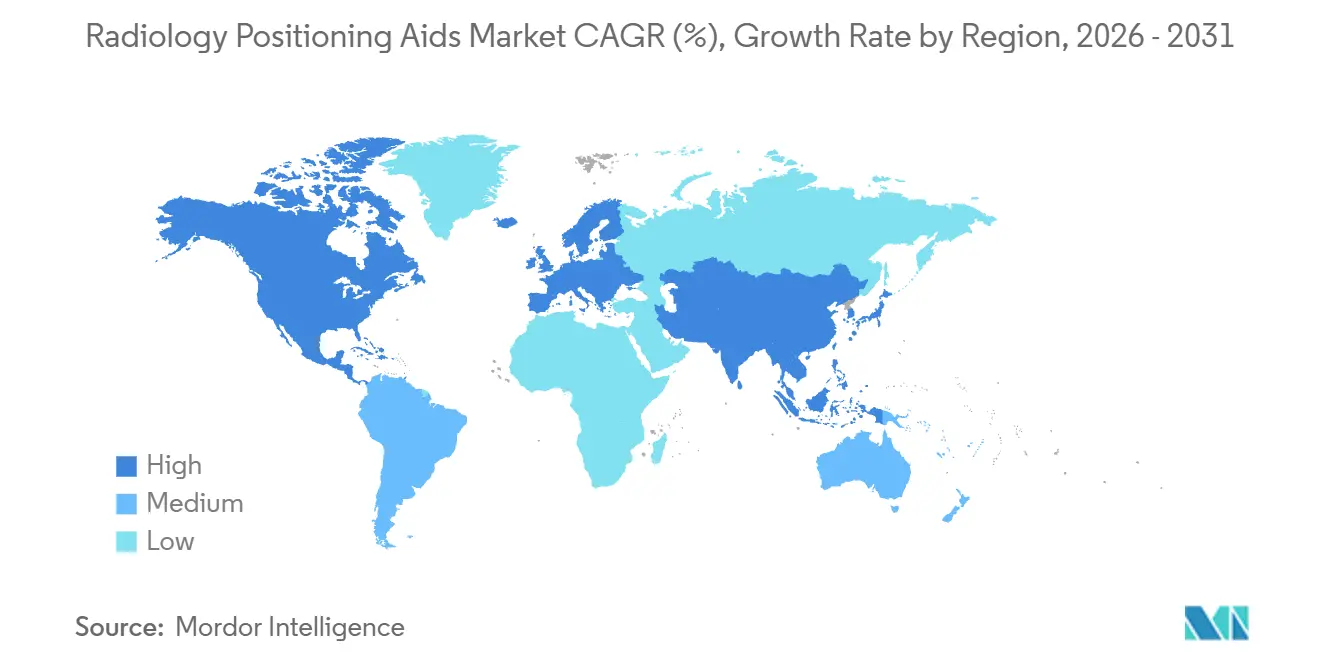

- Por geografia, a América do Norte respondeu por 38,03% da receita em 2025; espera-se que a Ásia-Pacífico cresça a um CAGR de 8,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Auxiliares de Posicionamento em Radiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Avanços Tecnológicos em Modalidades de Imagem | +1.2% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento dos Volumes de Diagnóstico por Imagem e Envelhecimento da População | +1.5% | Ásia-Pacífico, América do Sul | Longo prazo (≥ 4 anos) |

| Foco Intensificado na Segurança e Conforto do Paciente | +0.9% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Disponibilidade de Auxiliares Descartáveis e Antimicrobianos | +0.8% | Global, adoção premium no CCG | Médio prazo (2-4 anos) |

| Adoção de Posicionamento Automático Robótico Habilitado por IA | +1.0% | América do Norte, Europa Ocidental, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Programas de Raio-X Portátil/Ultraportátil em PMRBs | +0.4% | APAC (Índia, Indonésia, Vietnã), África Subsaariana, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços Tecnológicos em Modalidades de Imagem

A lógica de posicionamento automático está agora incorporada nos consoles de TC, RM e fluoroscopia. O Philips Precise Position utiliza câmeras de teto para verificar o alinhamento do paciente antes da exposição e reduz as reaquisições em 12% em oito redes europeias. A câmera FAST 3D da Siemens permite que os técnicos ajustem a altura da mesa e o deslocamento lateral em uma tela sensível ao toque, reduzindo a configuração em 3 a 4 minutos por paciente.[1]Siemens Healthineers, "Câmera FAST 3D," siemens-healthineers.com O Revolution Apex CT da GE HealthCare utiliza exames anteriores para replicar marcos anatômicos, um recurso que apoia o acompanhamento oncológico longitudinal. Essas capacidades reduzem a demanda por cunhas de espuma básicas em centros terciários, mas expandem o mercado geral de auxiliares de posicionamento em radiologia ao documentar ganhos de produtividade que justificam aprovações orçamentárias. As atualizações definidas por software também permitem que os hospitais modernizem scanners legados, prolongando os ciclos de vida da frota enquanto modernizam o desempenho de posicionamento.

Aumento dos Volumes de Diagnóstico por Imagem e Envelhecimento da População

Os volumes de exames na Ásia-Pacífico estão crescendo em conjunto com o envelhecimento demográfico. O Japão registrou uma participação de 29,1% da população com 65 anos ou mais em 2024, o que se correlacionou com um salto de 6,8% ano a ano nos volumes de RM e TC. [2]Organização Mundial da Saúde, "Dados Globais sobre Envelhecimento 2024," who.int A China registrou 1,2 bilhão de procedimentos diagnósticos em 2025, um aumento de 9,3%, impulsionado pela expansão do seguro que financia o rastreamento de acidente vascular cerebral, doenças cardiovasculares e câncer. A Índia destinou USD 1,8 bilhão em 2025 para unidades móveis de raio-X rurais no âmbito do Ayushman Bharat, com especificações que priorizam posicionadores leves. Volumes mais elevados de imagem sobrecarregam o inventário existente, impulsionando a adoção de espuma descartável para eliminar atrasos de esterilização. Pacientes mais idosos também enfrentam fragilidade musculoesquelética, de modo que cunhas ergonômicas com superfícies de alívio de pressão agora comandam prêmios de 8-12% sobre a espuma comum.

Foco Intensificado na Segurança e Conforto do Paciente

A orientação pediátrica de TC da FDA de 2024 ressalta a importância da imobilização para evitar repetições de exames que poderiam triplicar a radiação cumulativa em crianças menores de cinco anos.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação Pediátrica de TC," fda.gov Os fabricantes lançaram kits ajustáveis com suportes para a cabeça e cintas para o tronco que crescem com a criança, eliminando a necessidade de múltiplas unidades de manutenção de estoque. A Comissão Conjunta agora exige a documentação das técnicas de posicionamento, o que impulsiona a demanda por auxiliares com etiquetas RFID que registram automaticamente o uso. Cunhas antimicrobianas infundidas com prata ou cobre estão entrando em licitações de base porque os comitês de infecção as veem como um seguro de baixo custo contra infecções associadas à assistência à saúde. Sobreposições de espuma viscoelástica e elementos de aquecimento elevam a satisfação do paciente, uma métrica que impacta diretamente o reembolso em centros ambulatoriais.

Disponibilidade de Auxiliares Descartáveis e Antimicrobianos

Os auxiliares de uso único ganharam força em centros ambulatoriais que não dispõem de equipes de reprocessamento. As cunhas de espuma estéril da Medline são vendidas por USD 8-15 por unidade e são destinadas a instalações que realizam até 50 estudos diários. Pesquisas do ACR mostraram que 62% dos centros de imagem dos EUA classificaram o risco de infecção entre os três principais critérios de compra em 2025, quase o dobro do valor pré-pandemia. Tecnologias como o AliMed Protecta-Coat incorporam agentes antimicrobianos no poliuretano em nível molecular e já aparecem em 18% das novas especificações de construção hospitalar nos EUA. A demanda por descartáveis também reflete a diversificação da cadeia de suprimentos após as escassez de poliuretano em 2023-24.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Obstáculos Regulatórios e de Certificação Rigorosos | -0.9% | América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Alto Custo Inicial de Dispositivos Avançados | -1.1% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Concorrência de Substitutos Recondicionados ou de Baixo Custo | -0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Treinamento Clínico Limitado e Integração ao Fluxo de Trabalho | -0.5% | Global, agudo em ambientes ambulatoriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Regulatórios e de Certificação Rigorosos

A aprovação 510(k) da FDA leva em média 9,8 meses e custa entre USD 75.000 e USD 150.000 por submissão, despesas que pesam muito sobre os pequenos produtores. Os mandatos de qualidade da ISO 13485 exigem auditorias anuais, enquanto o Regulamento de Dispositivos Médicos da União Europeia exige relatórios de avaliação clínica para alegações antimicrobianas, atrasando 23% dos lançamentos planejados em 2025. As mesas motorizadas devem passar pelos testes da IEC 60601-1, acrescentando quatro a seis meses aos cronogramas. Esses requisitos limitam a inovação nos segmentos pediátrico e bariátrico de nicho, onde os volumes podem não compensar os custos de conformidade.

Alto Custo Inicial de Dispositivos Avançados

Mesas robóticas com preços entre USD 150.000 e USD 300.000 excedem os orçamentos anuais de equipamentos de 70% dos hospitais comunitários dos EUA. Tarifas de importação e oscilações cambiais inflacionam os custos de desembarque em até 35% nos mercados emergentes. Os modelos de arrendamento mercantil agrupam hardware, manutenção e atualizações por USD 3.000-5.000 mensais, mas a adoção permanece limitada a sistemas de saúde centralizados. Os mercados secundários oferecem cunhas e blocos recondicionados com descontos de 30-50%, mas históricos de manutenção desconhecidos aumentam os riscos de custo total de propriedade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Cunha Encontra o Crescimento do Bloco

Os dispositivos de cunha para raio-X responderam por 44,31% do mercado de auxiliares de posicionamento em radiologia em 2025, refletindo seu uso universal em fluxos de trabalho de TC, RM e fluoroscopia, onde o ajuste rápido de ângulo é importante. Os blocos têm projeção de expansão a um CAGR de 6,15% até 2031, à medida que os procedimentos vasculares intervencionistas e ortopédicos exigem imobilização rígida para eliminar o movimento durante a orientação de imagem em tempo real. As cunhas se beneficiam de baixos custos unitários de USD 15-40 e compatibilidade com scanners legados. Os blocos, com preços entre USD 50-120, justificam seu prêmio por meio de núcleos de fibra de carbono ou poliestireno que minimizam a atenuação de raio-X.

Os fabricantes aprimoram as cunhas com revestimentos antimicrobianos e tamanhos codificados por cores para reduzir erros de configuração. O Pearl Technology ProFoam demonstrou uma taxa de eliminação bacteriana de 99,9%, conquistando contratos com múltiplos hospitais. Os fabricantes de blocos estão migrando para designs modulares que se empilham para pacientes bariátricos e estão em conformidade com os padrões de radiolucência ISO 80601-2-43. Essa versatilidade impulsiona a adoção em salas de cirurgia acadêmicas, onde o mix de casos exige mudanças rápidas de configuração.

Por Produto: Neuroimagem como Âncora, Pediatria Acelera

Os dispositivos para cabeça/pescoço/cérebro responderam por 39,67% da participação do mercado de auxiliares de posicionamento em radiologia em 2025, pois a neuroimagem representou 28% de todos os exames de TC e RM nos EUA naquele ano. Os posicionadores pediátricos têm projeção de crescimento a um CAGR de 6,75% à medida que os hospitais infantis adotam imobilização específica por faixa etária para evitar sedação e reduzir a exposição à radiação. Os auxiliares para tórax e mama têm como alvo a mamografia e a radioterapia; a demanda acompanha os programas de rastreamento que atingem 60-70% de participação na América do Norte, mas ficam atrás na Ásia-Pacífico.

A aceleração pediátrica segue a ênfase da FDA na imobilização em detrimento da anestesia, levando os fornecedores a oferecer berços ajustáveis e temas de desenhos animados que reduzem a sedação em 18% em estudos piloto. Os dispositivos para cabeça e pescoço agora incorporam conchas impressas em 3D que se conformam à anatomia do crânio, alcançando reprodutibilidade submilimétrica favorecida na radioterapia. Os posicionadores de mama evoluem para suportes de dupla modalidade para diagnóstico e biópsia em decúbito ventral, consolidando os investimentos em equipamentos em centros ambulatoriais de mama.

Por Usuário Final: Hospitais Lideram, Centros de Imagem Avançam

Os hospitais contribuíram com 57,92% das receitas de 2025, aproveitando a escala para garantir acordos agrupados que incluem contratos de serviço e estoque em consignação. Os centros de diagnóstico por imagem crescerão a um CAGR de 8,40% até 2031, impulsionados pela migração ambulatorial e pelas métricas de pagamento por desempenho que penalizam as repetições de exames. Os centros cirúrgicos ambulatoriais adotam auxiliares seletivamente para casos intervencionistas de dor e ortopédicos, onde a imobilização governa os resultados.

Os hospitais estendem os ciclos de substituição, mas investem em espumas antimicrobianas premium quando os comitês de infecção sinalizam riscos de descontaminação de superfícies. Redes de centros de imagem, como a RadNet, padronizaram cunhas antimicrobianas em 350 instalações em 2025, levando os independentes a seguir o exemplo. Os centros ambulatoriais ainda enfrentam lacunas de treinamento que retardam a adoção de mesas habilitadas por IA. Em todos os segmentos, a certificação ISO 13485 é um requisito de licitação inegociável.

Análise Geográfica

A América do Norte respondeu por 38,03% da receita de 2025, impulsionada pela demanda de substituição à medida que os hospitais migram para sistemas de TC e RM de amplo diâmetro que requerem mesas compatíveis. Os mandatos generalizados de controle de infecção significam que as cunhas antimicrobianas vencem 62% das licitações nos EUA. As estruturas de reembolso recompensam a qualidade da imagem na primeira aquisição, de modo que as instalações investem em posicionamento habilitado por IA para comprimir o tempo de configuração.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 8,91% até 2031, à medida que China, Índia e Sudeste Asiático constroem infraestrutura de diagnóstico. A China alocou USD 2,1 bilhões em 2025 para modernizações de hospitais de condado, agrupando posicionadores com scanners. A Índia tornou a imagem um benefício coberto pelo Ayushman Bharat em 2024, impulsionando um salto de 22% nas licitações de equipamentos que incluem cunhas e kits pediátricos. O envelhecimento da população do Japão impulsiona a demanda por espumas ergonômicas que evitam lesões cutâneas durante exames prolongados.

A Europa enfrenta dinâmicas mistas. A austeridade em partes do Sul da Europa atrasa as compras, mas Alemanha, Reino Unido e Escandinávia especificam revestimentos antimicrobianos e rastreamento por RFID. O Regulamento de Dispositivos Médicos da União Europeia retarda os lançamentos de produtos, consolidando a base de fornecedores em direção a empresas que podem absorver os custos regulatórios. O Oriente Médio e a África registram crescimento impulsionado pelos booms de construção do CCG e pelos programas de raio-X portátil financiados por doadores na África Subsaariana. Ao mesmo tempo, a América do Sul enfrenta tarifas que elevam os custos dos equipamentos.

Cenário Competitivo

Os cinco principais fornecedores — Elekta, Varian, CIVCO, Qfix e Klarity — controlam uma participação estimada significativa do mercado de auxiliares de posicionamento em radiologia, indicando fragmentação moderada. A diferenciação tecnológica gira em torno do posicionamento automático habilitado por IA, polímeros antimicrobianos e integração nos fluxos de trabalho de tratamento oncológico. Elekta e Varian vendem cruzadamente kits de diagnóstico para sua base instalada de aceleradores lineares, cimentando a fidelidade do cliente, mas atraindo atenção antitruste em distritos hospitalares concentrados.

Os especialistas regionais conquistam contratos por meio de modelos flexíveis de consignação. A Qfix oferece kits modulares que se integram ao software de planejamento de tratamento, enquanto a Klarity promove imobilizadores específicos para o paciente impressos em 3D no local. A atividade de patentes em 2025 destacou espumas com sensores de pressão incorporados e cunhas com etiquetas RFID que documentam automaticamente a técnica para conformidade com a Comissão Conjunta. Os custos e os obstáculos regulatórios mantêm os pequenos entrantes à distância, mas a inovação em cunhas leves e robustas para programas portáteis em PMRBs abre oportunidades de espaço em branco.

A bifurcação tecnológica persiste. Os centros acadêmicos gastam entre USD 150.000 e USD 300.000 em mesas robóticas, enquanto os hospitais comunitários e centros cirúrgicos compram unidades de espuma de USD 15-120. Essa divisão gera duas cadeias de valor com sobreposição mínima. Os entrantes no mercado que dominam tanto a espuma de baixo custo quanto a robótica de alto nível podem preencher a lacuna e aumentar a participação em todos os segmentos.

Líderes do Setor de Auxiliares de Posicionamento em Radiologia

Qfix Medical India Private Limited

Medline Industries, LP.

AliMed Inc.

CDR Systems Inc.

David Scott Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Fujifilm India lançou quatro soluções de diagnóstico por imagem e tecnologia da informação na IRIA 2026 para expandir as ofertas centradas no fluxo de trabalho nos hospitais indianos.

- Março de 2025: A GE HealthCare e a NVIDIA expandiram a colaboração para desenvolver aplicações autônomas de raio-X e ultrassom.

- Fevereiro de 2024: A Varian, uma empresa da Siemens Healthineers, introduziu o sistema TrueBeam Edge com alinhamento baseado em IA, reduzindo o tempo de configuração em 18%, e agora está adaptado para TC diagnóstica em salas de cirurgia híbridas.

Escopo do Relatório do Mercado Global de Auxiliares de Posicionamento em Radiologia

O Mercado de Auxiliares de Posicionamento em Radiologia abrange produtos e tecnologias que auxiliam os profissionais de saúde no posicionamento correto dos pacientes para exames radiológicos. Esses auxiliares incluem imobilizadores de espuma, cunhas, blocos, máscaras termoplásticas, cintas, almofadas e sistemas de alinhamento guiados por laser. Seu papel principal é estabilizar os pacientes, reduzir o movimento e garantir o alinhamento anatômico preciso, o que é essencial para a obtenção de imagens precisas e o planejamento eficaz do tratamento.

O Relatório do Mercado de Auxiliares de Posicionamento em Radiologia é Segmentado por Tipo de Produto (Cunha para Raio-X, Bloco para Raio-X, Outros), Produto (Dispositivos para Cabeça/Pescoço/Cérebro, Dispositivos para Tórax e Mama, Mesas e Tampos de Maca, Posicionadores Pediátricos, Outros), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Centros de Diagnóstico por Imagem) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cunha para Raio-X |

| Bloco para Raio-X |

| Outros (Espuma, Almofadas, Imobilizadores) |

| Dispositivos para Cabeça / Pescoço / Cérebro |

| Dispositivos para Tórax e Mama |

| Mesas e Tampos de Maca |

| Posicionadores Pediátricos |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diagnóstico por Imagem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cunha para Raio-X | |

| Bloco para Raio-X | ||

| Outros (Espuma, Almofadas, Imobilizadores) | ||

| Por Produto | Dispositivos para Cabeça / Pescoço / Cérebro | |

| Dispositivos para Tórax e Mama | ||

| Mesas e Tampos de Maca | ||

| Posicionadores Pediátricos | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diagnóstico por Imagem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de auxiliares de posicionamento em radiologia em 2031?

O tamanho do mercado de auxiliares de posicionamento em radiologia tem previsão de atingir USD 430,45 milhões até 2031.

Qual tipo de produto detém atualmente a maior participação?

Os posicionadores de cunha para raio-X lideraram com 44,31% de participação de mercado em 2025.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Os programas de diagnóstico financiados pelo governo na China, Índia e Sudeste Asiático impulsionam um CAGR de 8,91% até 2031.

Como as mesas robóticas habilitadas por IA melhoram a eficiência da imagem?

Elas reduzem o tempo de configuração do paciente em 15-20%, permitindo que as instalações realizem 8-10 exames adicionais por dia.

Quais obstáculos regulatórios afetam os novos entrantes?

A aprovação 510(k) da FDA, a ISO 13485 e o Regulamento de Dispositivos Médicos da União Europeia impõem testes, auditorias e relatórios clínicos que acrescentam custos e atrasos.

Página atualizada pela última vez em: