Tamanho e Participação do Mercado de Radiologia Intervencionista das Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

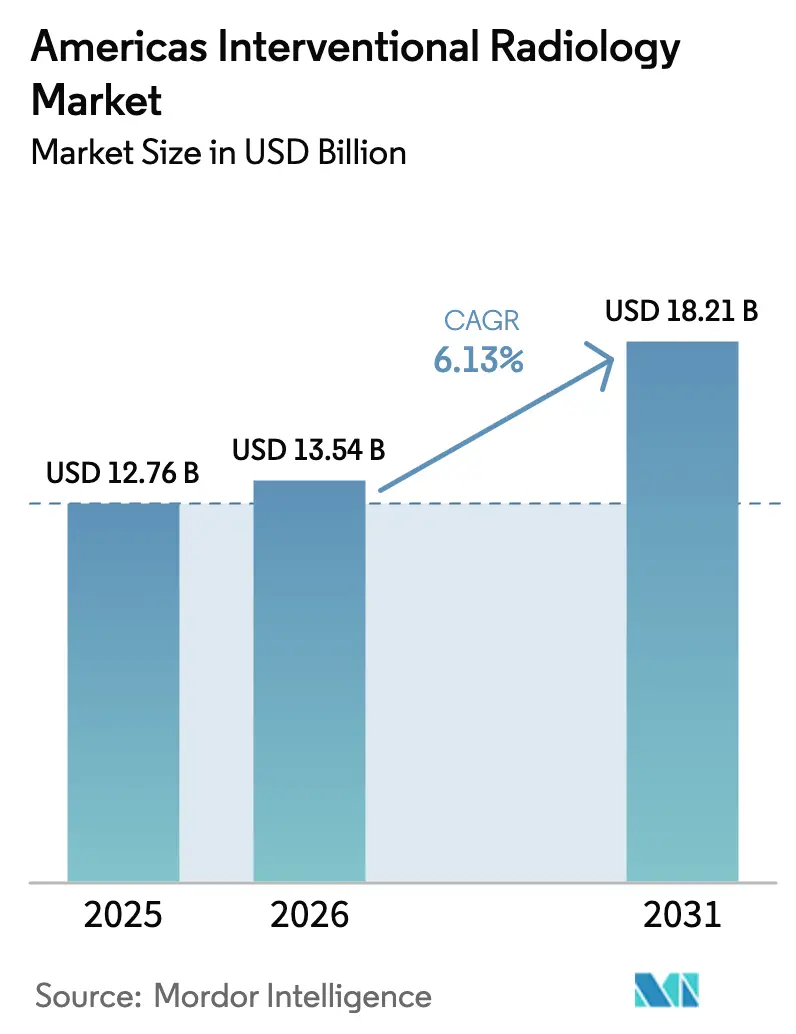

| Tamanho do mercado no ano base (2025) | 12.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radiologia Intervencionista das Américas pela Mordor Intelligence

O tamanho do mercado de radiologia intervencionista das Américas em 2026 é estimado em USD 13,54 bilhões, crescendo a partir do valor de 2025 de USD 12,76 bilhões, com projeções para 2031 apontando USD 18,21 bilhões, crescendo a um CAGR de 6,13% no período de 2026 a 2031. A adoção robusta de TC por contagem de fótons, orientação habilitada por inteligência artificial e sistemas de ablação por campo pulsado está reduzindo os tempos de procedimento, diminuindo a exposição à radiação e melhorando a precisão terapêutica, o que, em conjunto, eleva os volumes de procedimentos nas indicações cardiovasculares e oncológicas. A transição dos pagadores para o reembolso baseado em valor recompensa o perfil minimamente invasivo da radiologia intervencionista, ao mesmo tempo que incentiva a migração do local de atendimento para ambientes ambulatoriais. A escassez persistente de mão de obra na América Latina, aliada ao alto custo de capital das suítes híbridas, restringe a expansão imediata de escala, mas simultaneamente cria oportunidades para financiamento de equipamentos e colaborações em capacitação.

Principais Conclusões do Relatório

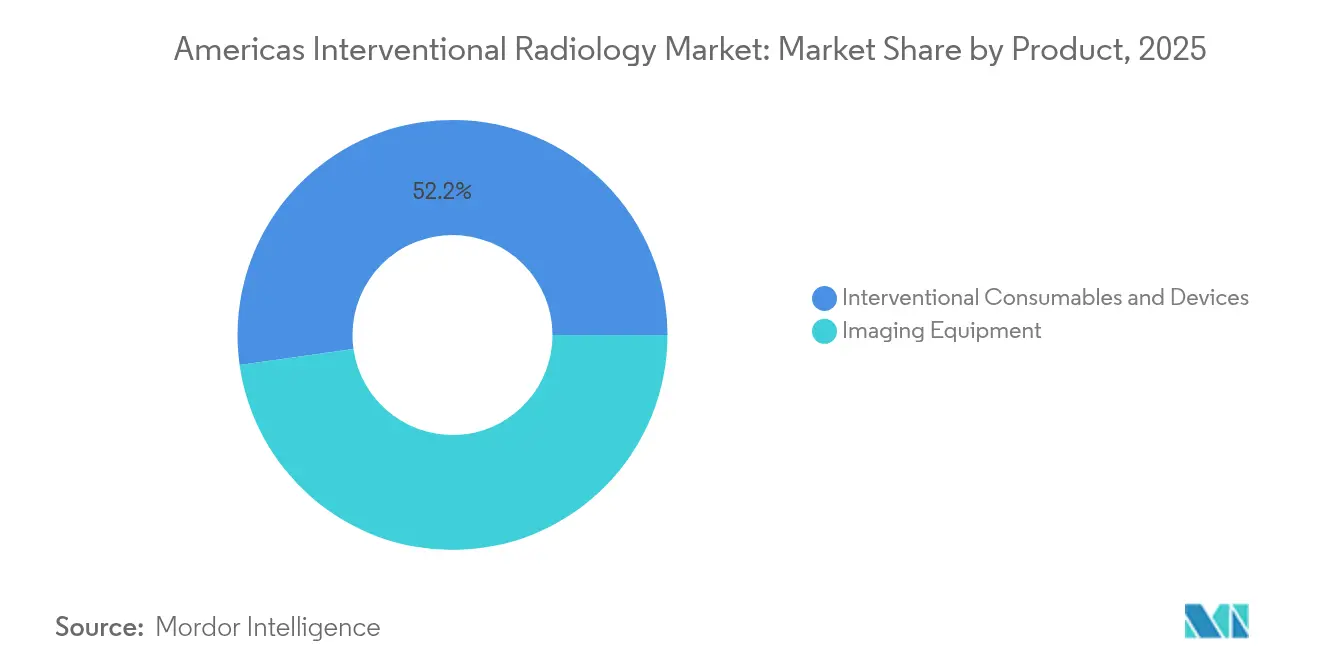

- Por produto, consumíveis e dispositivos detinham 52,22% da participação do mercado de radiologia intervencionista das Américas em 2025, enquanto os equipamentos de imagem avançam a um CAGR de 6,73% até 2031.

- Por aplicação, a cardiologia liderou com 38,27% de participação na receita do tamanho do mercado de radiologia intervencionista das Américas em 2025, enquanto as intervenções em oncologia estão projetadas para crescer a um CAGR de 7,22% até 2031.

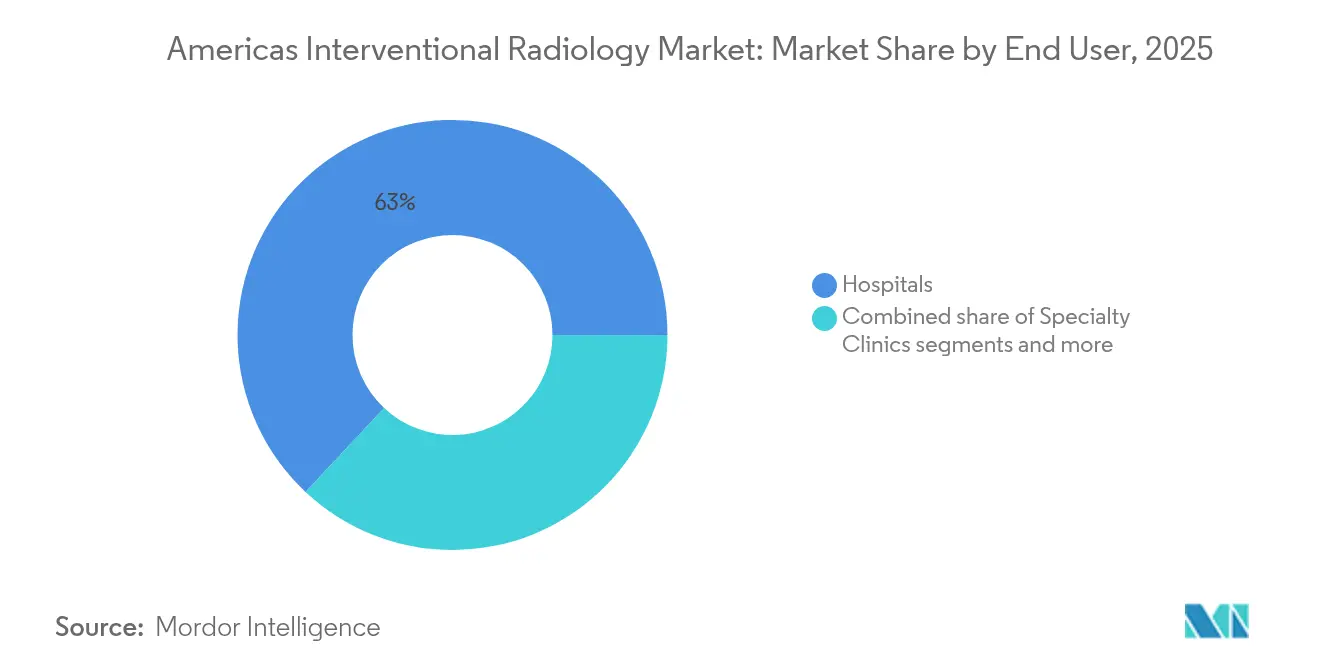

- Por usuário final, os hospitais dominaram com 63,02% de participação no mercado de radiologia intervencionista das Américas em 2025; as organizações de desenvolvimento e fabricação por contrato deverão registrar o CAGR mais rápido de 7,76% até 2031.

- Por geografia, a América do Norte respondeu por 92,90% do tamanho do mercado de radiologia intervencionista das Américas em 2025 e está prevista para crescer a um CAGR de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Radiologia Intervencionista das Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente carga de doenças cardiovasculares crônicas e oncológicas | +1.8% | Global, com maior impacto na América do Norte | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em imagem de radiologia intervencionista (TC por contagem de fótons, IA, realidade aumentada) | +1.2% | América do Norte e UE, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Rápida expansão de laboratórios em consultório (OBL) e CACAs nas Américas (sub-relatado) | +0.9% | América do Norte como núcleo, adoção inicial no Brasil | Curto prazo (≤ 2 anos) |

| Revisões favoráveis de reembolso para códigos de radiologia intervencionista nos EUA e no Brasil | +0.7% | Principalmente Estados Unidos e Brasil | Curto prazo (≤ 2 anos) |

| Transição para cuidados baseados em valor favorecendo a radiologia intervencionista minimamente invasiva em detrimento da cirurgia (sub-relatado) | +0.5% | Principalmente América do Norte, expansão gradual para a América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardiovasculares Crônicas e Oncológicas

A prevalência da hipertensão está projetada para subir de 51,2% para 61,0% até 2050, e a do diabetes de 16,3% para 26,8%, adicionando um pipeline constante de casos complexos passíveis de intervenções baseadas em cateter. O envelhecimento da população magnifica a incidência de doenças, enquanto a preferência dos pacientes por recuperações mais curtas se alinha aos esforços hospitalares de redução do tempo de internação. Em conjunto, esses fatores aumentam os volumes de casos de angioplastia periférica, denervação renal e embolização tumoral. Consequentemente, o mercado de radiologia intervencionista das Américas se beneficia de ventos estruturais favoráveis que reabasteciam consistentemente a demanda por procedimentos.

Avanços Tecnológicos em Imagem de Radiologia Intervencionista (TC por Contagem de Fótons, IA, Realidade Aumentada)

A TC com detector por contagem de fótons permite maior resolução espacial e separação espectral intrínseca, o que melhora o contraste tecidual enquanto reduz a dose de radiação em comparação com os sistemas de integração de energia, elevando assim a certeza diagnóstica em intervenções vasculares complexas. Estudos clínicos mostram classificações de nitidez vascular de 134,7 HU/mm versus 100,9 HU/mm em scanners convencionais, facilitando a implantação precisa de dispositivos em procedimentos coronários e neurovasculares. Plataformas robóticas habilitadas por IA sobrepõem orientação de trajetória em tempo real, automatizam a manipulação de fios-guia e reduzem o tempo de fluoroscopia em até 56%, o que alivia as preocupações com a segurança radiológica para profissionais e pacientes. Displays montados na cabeça com realidade aumentada reduzem ainda mais as curvas de aprendizado para ablação ou embolização complexas. Os primeiros adotantes obtêm ganhos competitivos por meio de menores taxas de complicações e maior produtividade, reforçando a corrida tecnológica dentro do mercado de radiologia intervencionista das Américas.

Rápida Expansão de Laboratórios em Consultório (OBLs) e CACAs nas Américas

Mais de 700 OBLs estavam em operação nos Estados Unidos em 2021, e seu número está projetado para crescer a 7,5% ao ano até 2030, impulsionado por pagamentos agrupados e preferência dos pacientes por atendimento de base comunitária. Dados do Medicare confirmam que 6.100 CACAs atenderam 3,3 milhões de beneficiários em 2022, com volume de procedimentos por beneficiário aumentando 2,8% ano a ano. Os locais ambulatoriais tipicamente entregam custos de episódio 35% menores do que os departamentos hospitalares de pacientes externos, criando fortes incentivos dos pagadores para a migração de angioplastia, embolização de fibromas uterinos e colocação de portos. A redistribuição resultante da carga de casos apoia vendas de equipamentos de dois dígitos em espaços compactos que dependem de arcos cirúrgicos compactos e orientação por ultrassom. Essas dinâmicas sustentam o crescimento de receita de curto prazo no mercado de radiologia intervencionista das Américas.

Transição para Cuidados Baseados em Valor Favorecendo a Radiologia Intervencionista Minimamente Invasiva em Detrimento da Cirurgia

Os Centros de Serviços Medicare e Medicaid aprovaram o pagamento de passagem transitória para o cateter de denervação renal Symplicity Spyral da Medtronic a partir de janeiro de 2025, sinalizando endosso regulatório para novas terapias por cateter que reduzem custos de hospitalização subsequentes. A atualização do CPT de 2025 introduziu 270 novos códigos, incluindo ablação guiada por ressonância magnética e pacotes complexos de embolização que simplificam o faturamento e aumentam os honorários profissionais para cuidados guiados por imagem. Os sistemas de saúde observam menor tempo de internação e menos complicações com opções percutâneas, o que aumenta o alinhamento entre resultados clínicos e métricas de qualidade de pagamento. Consequentemente, os encaminhamentos de procedimentos se inclinam para as suítes intervencionistas, estimulando a adoção duradoura nas linhas vascular, oncológica e neurológica dentro do mercado de radiologia intervencionista das Américas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo de capital das suítes de radiologia intervencionista e modalidades avançadas de imagem | -1.1% | Global, com impacto agudo na América Latina | Médio prazo (2-4 anos) |

| Escassez de radiologistas intervencionistas treinados na América Latina | -0.8% | Principalmente América Latina, com extensão para o interior da América do Norte | Longo prazo (≥ 4 anos) |

| Adiamentos de investimentos de capital pós-COVID pelos hospitais (sub-relatado) | -0.6% | Global, com maior impacto na América Latina | Curto prazo (≤ 2 anos) |

| Prazos rigorosos de aprovação no nível da ANVISA atrasando o lançamento de dispositivos | -0.4% | América Latina, principalmente Brasil e Argentina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Suítes de Radiologia Intervencionista e Modalidades Avançadas de Imagem

Scanners de TC por contagem de fótons, arcos cirúrgicos robóticos e salas de operação híbridas exigem desembolsos acima de USD 2 milhões, com a construção completa das suítes atingindo USD 5 milhões, o que pressiona os balanços hospitalares que já operam com margens operacionais medianas de 1,2%. Contratos anuais de manutenção consomem de 15 a 20% do preço de compra, enquanto as atualizações de software adicionam custos incrementais que os pequenos sistemas têm dificuldade de absorver. Os hospitais latino-americanos enfrentam prêmios de preço de 30 a 40% decorrentes de tarifas de importação e volatilidade cambial, elevando as barreiras à adoção. Programas de arrendamento com pagamento diferido e equipamentos recondicionados estão se expandindo, mas os encargos de financiamento premium diluem os retornos sobre o investimento. Como resultado, o mercado de radiologia intervencionista das Américas enfrenta desacelerações localizadas onde a intensidade de capital supera a demanda clínica.

Escassez de Radiologistas Intervencionistas Treinados na América Latina

Apenas 15,5% dos condados dos EUA contam com um radiologista intervencionista, e 31,2% da população não tem acesso direto à expertise intervencionista, ilustrando a profundidade da escassez de mão de obra. Os programas de treinamento latino-americanos enfrentam vagas limitadas de residência, currículos desatualizados e lacunas de financiamento, prolongando os déficits de habilidades apesar da crescente carga de doenças. O grupo de radiologistas intervencionistas em exercício nos Estados Unidos encolheu 7% de 2013 a 2020, mesmo com as solicitações de avaliação e gestão subindo 35%, indicando desequilíbrios crescentes entre oferta e demanda. A expansão da força de trabalho fica seis anos atrás das matrículas em programas de residência devido à duração do treinamento, consolidando escassez que restringe a capacidade de procedimentos em geografias carentes dentro do mercado de radiologia intervencionista das Américas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Impulsionam a Receita Enquanto os Equipamentos Estimulam a Inovação

Consumíveis e dispositivos responderam por 52,22% da participação do mercado de radiologia intervencionista das Américas em 2025, impulsionados pela alta frequência de procedimentos e mandatos de uso único que aceleram os ciclos de reposição. Stents, cateteres, fios-guia e agentes embólicos dominam as listas de aquisição hospitalar porque procedimentos multifacetados exigem múltiplos SKUs por caso. O subsegmento de stents ganhou mais tração depois que a Abbott obteve autorização da FDA para seu scaffold dissolúvel Esprit BTK para doença abaixo do joelho, um marco que remodela as opções de revascularização periférica. Kits de biópsia e trombectomia também se expandem à medida que os protocolos de acidente vascular cerebral e oncologia enfatizam a intervenção precoce.

Os equipamentos de imagem representam a categoria de crescimento mais rápido a um CAGR de 6,73% até 2031, à medida que as instalações fazem upgrade para TC por contagem de fótons, arcos cirúrgicos autônomos e ressonância magnética integrada com IA que mitigam a escassez de radiologistas e aprimoram o fluxo de trabalho. Os hospitais aproveitam parcerias de financiamento para adquirir plataformas abrangentes que agrupam scanners, software e serviços de análise, melhorando o valor do ciclo de vida. Sistemas de ultrassom ricos em IA estão penetrando nos laboratórios em consultório devido à portabilidade e às rápidas curvas de aprendizado, enquanto as suítes de angiografia adotam navegação baseada em luz sem radiação que pode reduzir a exposição à fluoroscopia em mais da metade. Essas tendências impulsionam um ciclo de substituição premium que ancora a expansão de longo prazo no mercado de radiologia intervencionista das Américas.

Por Aplicação: A Cardiologia Domina o Presente, a Oncologia Impulsiona o Futuro

A cardiologia dominou o tamanho do mercado de radiologia intervencionista das Américas com 38,27% em 2025, apoiada por vias de reembolso consolidadas e décadas de evidências favorecendo tratamentos baseados em cateter em detrimento de cirurgia aberta para doenças coronárias e cardíacas estruturais. Os sistemas de ablação por campo pulsado da Medtronic, Boston Scientific e Abbott democratizaram o tratamento da fibrilação atrial ao reduzir o tempo de procedimento e diminuir as lesões em tecidos colaterais, o que estimula vendas incrementais de dispositivos. Os ensaios sobre hipertensão com cateteres de denervação renal mostram redução sustentada da pressão arterial, adicionando um novo conjunto de pacientes para tratamento intervencionista.

As intervenções em oncologia estão se expandindo a um CAGR de 7,22%, o mais rápido entre os segmentos clínicos, à medida que a ablação tumoral guiada por imagem, a quimioembolização e a radioterapia interna seletiva se alinham às estratégias de medicina de precisão que buscam entrega de alta dose localizada com toxicidade sistêmica mínima. Os fluxos de trabalho teranósticos que integram imagem diagnóstica e terapia localizada elevam a utilização dos scanners e o giro de consumíveis, promovendo um ciclo virtuoso para os fornecedores. A crescente incidência de carcinoma hepatocelular e metástases pulmonares, combinada com a melhora na sobrevida, garante demanda processual sustentada por agulhas de ablação, microesferas e esferas liberadoras de fármacos.

Por Usuário Final: Hospitais Ancoram a Complexidade, Centros Especializados Aceleram o Volume

Os hospitais mantiveram uma participação de 63,02% no mercado de radiologia intervencionista das Américas em 2025, justificada pela sua capacidade de agregar expertise multidisciplinar, suporte de terapia intensiva e suítes de imagem avançadas necessárias para casos de alto risco. Trombectomias complexas por acidente vascular cerebral, reparos de aneurismas de grandes vasos e intervenções pediátricas permanecem como pilares hospitalares. Além disso, os centros acadêmicos lideram a adoção precoce de TC por contagem de fótons e angiografia robótica, impulsionando a demanda por contratos de serviço agrupados com fornecedores.

As organizações de desenvolvimento e fabricação por contrato, os laboratórios em consultório e os centros de cirurgia ambulatorial estão registrando o maior crescimento a um CAGR de 7,76%, pois capturam acesso vascular de rotina, intervenções de diálise e procedimentos de manejo da dor em ambientes de menor custo. Esses locais dependem de plataformas compactas de fluoroscopia e ultrassom e favorecem kits descartáveis que agilizam a rotatividade. As clínicas especializadas com foco em salvamento de membros por via endovascular e embolização de fibromas uterinos prosperam com marketing direcionado e contratos de pagamento agrupado que recompensam a alta satisfação do paciente. Esse ecossistema de entrega em múltiplos locais diversifica os fluxos de receita e sustenta a escalabilidade de longo prazo do mercado de radiologia intervencionista das Américas.

Análise Geográfica

A América do Norte gerou 92,90% da receita total em 2025 e está prevista para se expandir a um CAGR de 8,45% até 2031, à medida que a matrícula no Medicare Advantage cresce e as revisões de códigos CPT melhoram a economia das práticas. Os Estados Unidos lideram as instalações de TC por contagem de fótons e já realizaram procedimentos inéditos em humanos com válvulas transcateter guiadas por IA, reforçando a liderança tecnológica. O Canadá se beneficia de investimentos federais na modernização do sistema de saúde que incluem financiamento dedicado para serviços ambulatoriais de acidente vascular cerebral e expansão de PET/TC.

A América do Sul permanece sub-penetrada, mas estrategicamente importante. O Brasil acelerou as aprovações da ANVISA ao reconhecer as autorizações da FDA e da Health Canada, o que reduziu os prazos regulatórios para 6 a 9 meses para dispositivos qualificados, apoiando uma entrada mais rápida no mercado para stents, sistemas de ablação e tecnologias de cateter. As pressões cambiais e os impostos de importação ainda inflacionam os custos dos equipamentos, mas o arrendamento financiado pelos fornecedores e as plataformas recondicionadas ajudam a mitigar as barreiras. A volatilidade econômica da Argentina modera o poder de compra de curto prazo; no entanto, os crescentes investimentos do setor privado em cuidados vasculares destacam a demanda latente por soluções minimamente invasivas e de baixo custo.

O restante da América do Sul enfrenta lacunas de infraestrutura e escassez de mão de obra, mas demonstra forte apetite por educação profissional. Programas de treinamento transfronteiriços revelam que mais de 80% dos radiologistas latino-americanos priorizam a aquisição de habilidades intervencionistas, apontando para o crescimento futuro de volume uma vez que os obstáculos de capital e regulatórios sejam superados. Os fornecedores internacionais de equipamentos com pacotes completos de treinamento, financiamento e serviço provavelmente ganharão posições iniciais à medida que as condições socioeconômicas se estabilizem, permitindo uma expansão mais ampla do mercado de radiologia intervencionista das Américas.

Cenário Competitivo

O mercado de radiologia intervencionista das Américas abriga um campo moderadamente concentrado no qual os gigantes de consumíveis Boston Scientific, Medtronic e Abbott competem ao lado dos líderes em imagem GE HealthCare, Philips e Siemens Healthineers pela participação de mercado end-to-end em procedimentos. A autorização da FDA para três sistemas de ablação por campo pulsado em 2024 reacendeu dinâmicas competitivas semelhantes às batalhas iniciais de stents, provocando rápido realinhamento de participações à medida que os hospitais avaliam eficácia, fluxo de trabalho e diferenciais de preços. As empresas de dispositivos ampliam portfólios por meio de aquisições menores, como demonstrado pela Teleflex ao adquirir a unidade de intervenção vascular da BIOTRONIK por USD 820 milhões para ganhar escala imediata em balões coronários.

Os espaços emergentes de oportunidade se concentram em suporte a decisões orientado por IA, navegação sem fluoroscopia e contratação de serviços baseada em valor. Os registros de patentes em orientação robótica de cateteres e ablação habilitada por aprendizado de máquina cresceram 40% ao ano desde 2022, sinalizando intensa inversão em P&D por titulares e entrantes apoiados por capital de risco. Os fornecedores que conseguem demonstrar ganhos quantificáveis em resultados e documentar a evitação de custos asseguram posicionamento preferencial nos orçamentos de capital hospitalar, uma tendência que reforça a pressão competitiva, mas beneficia os compradores por meio de uma escolha mais ampla de soluções dentro do mercado de radiologia intervencionista das Américas.

Líderes do Setor de Radiologia Intervencionista das Américas

Carestream Health

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Stryker lançou o Sistema de Trombectomia Artix combinando aspiração com remoção mecânica para o manejo de trombos arteriais periféricos

- Fevereiro de 2025: A Teleflex concordou em adquirir o negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões, ampliando sua presença coronária e periférica

Escopo do Relatório do Mercado de Radiologia Intervencionista das Américas

Conforme o escopo do relatório, a radiologia intervencionista é uma especialidade médica que emprega procedimentos minimamente invasivos guiados por tecnologias de imagem médica para diagnosticar, tratar e gerenciar uma ampla gama de condições médicas. Envolve o uso de pequenos instrumentos, cateteres e agulhas para acessar áreas específicas do corpo, frequentemente por meio de pequenas incisões ou aberturas naturais do corpo, reduzindo assim a necessidade de cirurgia aberta tradicional. Ao utilizar técnicas avançadas de imagem, como raios X, fluoroscopia, ultrassom, tomografia computadorizada ou ressonância magnética, os radiologistas intervencionistas podem visualizar estruturas internas e vasos sanguíneos para realizar intervenções precisas e direcionadas. O Mercado de Radiologia Intervencionista das Américas é Segmentado por Produto (Sistemas de Ressonância Magnética, Sistemas de Imagem por Ultrassom, Scanners de TC, Sistemas de Angiografia, Sistemas de Fluoroscopia, Dispositivos de Biópsia e Outros Produtos), Aplicação (Cardiologia, Urologia e Nefrologia, Oncologia, Gastroenterologia e Outras Aplicações) e Geografia (América do Norte e América do Sul). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Equipamentos de Imagem | Sistemas de Ressonância Magnética |

| Scanners de TC | |

| Sistemas de Imagem por Ultrassom | |

| Sistemas de Angiografia | |

| Sistemas de Fluoroscopia | |

| Consumíveis e Dispositivos Intervencionistas | Stents |

| Cateteres e Fios-Guia | |

| Balões de Angioplastia | |

| Dispositivos de Embolização e Trombectomia | |

| Dispositivos de Biópsia | |

| Filtros de Veia Cava Inferior e Acessórios |

| Cardiologia |

| Oncologia |

| Urologia e Nefrologia |

| Gastroenterologia |

| Neurologia |

| Hospitais |

| Laboratórios em Consultório (OBLs) / Centros de Cirurgia Ambulatorial (CACAs) |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Equipamentos de Imagem | Sistemas de Ressonância Magnética |

| Scanners de TC | ||

| Sistemas de Imagem por Ultrassom | ||

| Sistemas de Angiografia | ||

| Sistemas de Fluoroscopia | ||

| Consumíveis e Dispositivos Intervencionistas | Stents | |

| Cateteres e Fios-Guia | ||

| Balões de Angioplastia | ||

| Dispositivos de Embolização e Trombectomia | ||

| Dispositivos de Biópsia | ||

| Filtros de Veia Cava Inferior e Acessórios | ||

| Por Aplicação | Cardiologia | |

| Oncologia | ||

| Urologia e Nefrologia | ||

| Gastroenterologia | ||

| Neurologia | ||

| Por Usuário Final | Hospitais | |

| Laboratórios em Consultório (OBLs) / Centros de Cirurgia Ambulatorial (CACAs) | ||

| Clínicas Especializadas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de radiologia intervencionista das Américas em 2026?

O mercado está avaliado em USD 13,54 bilhões em 2026 e está previsto para atingir USD 18,21 bilhões até 2031.

Qual área clínica gera o maior volume de procedimentos?

A cardiologia lidera, respondendo por 38,27% da receita de 2025, graças ao uso generalizado de intervenções coronárias e de eletrofisiologia.

Qual é o segmento de aplicação de crescimento mais rápido?

Os procedimentos de oncologia se expandem a um CAGR de 7,22% até 2031, à medida que a ablação tumoral guiada por imagem e a quimioembolização ganham impulso.

Por que os laboratórios em consultório são importantes para o crescimento futuro?

Os OBLs e CACAs podem reduzir os custos de episódio em até 35% e estão crescendo 7,76% ao ano, deslocando casos de rotina para fora dos hospitais.

Qual tecnologia está remodelando a demanda por equipamentos de imagem?

A TC por contagem de fótons combinada com orientação habilitada por IA está impulsionando um CAGR de 6,73% nas vendas de equipamentos de imagem, à medida que as instalações renovam suas frotas.

Página atualizada pela última vez em: