Tamanho e Participação do Mercado de Radiologia de Perfusão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

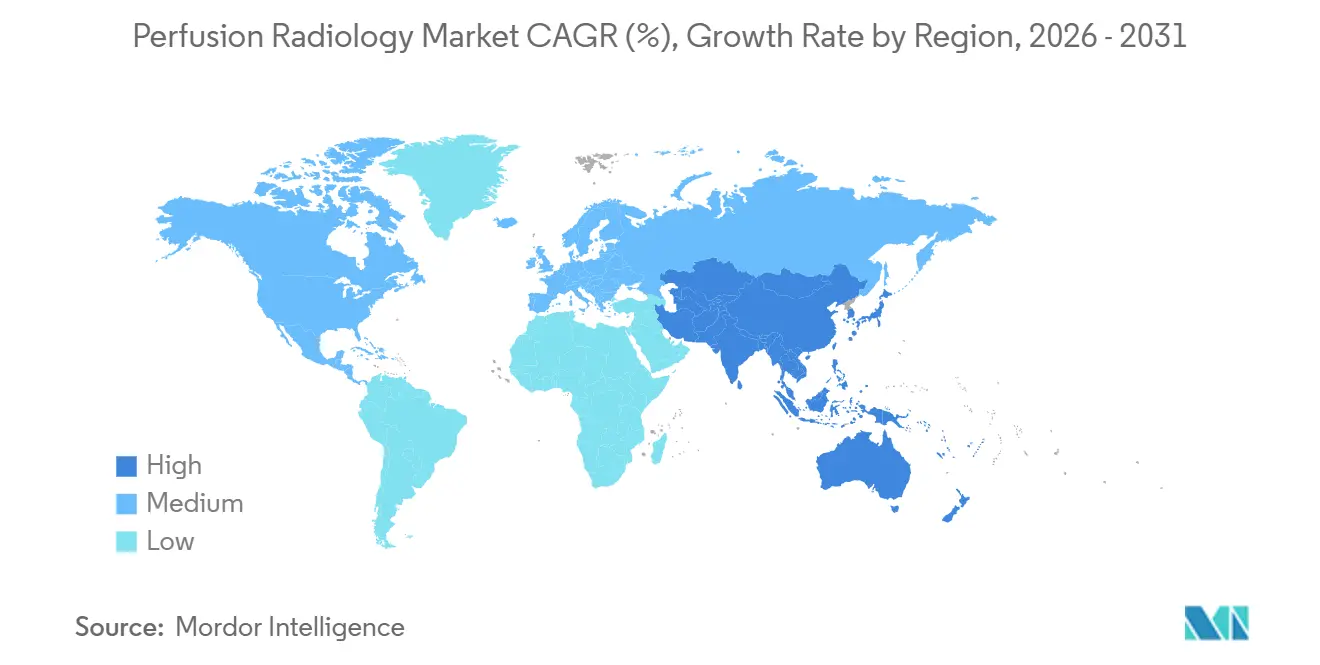

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radiologia de Perfusão por Mordor Intelligence

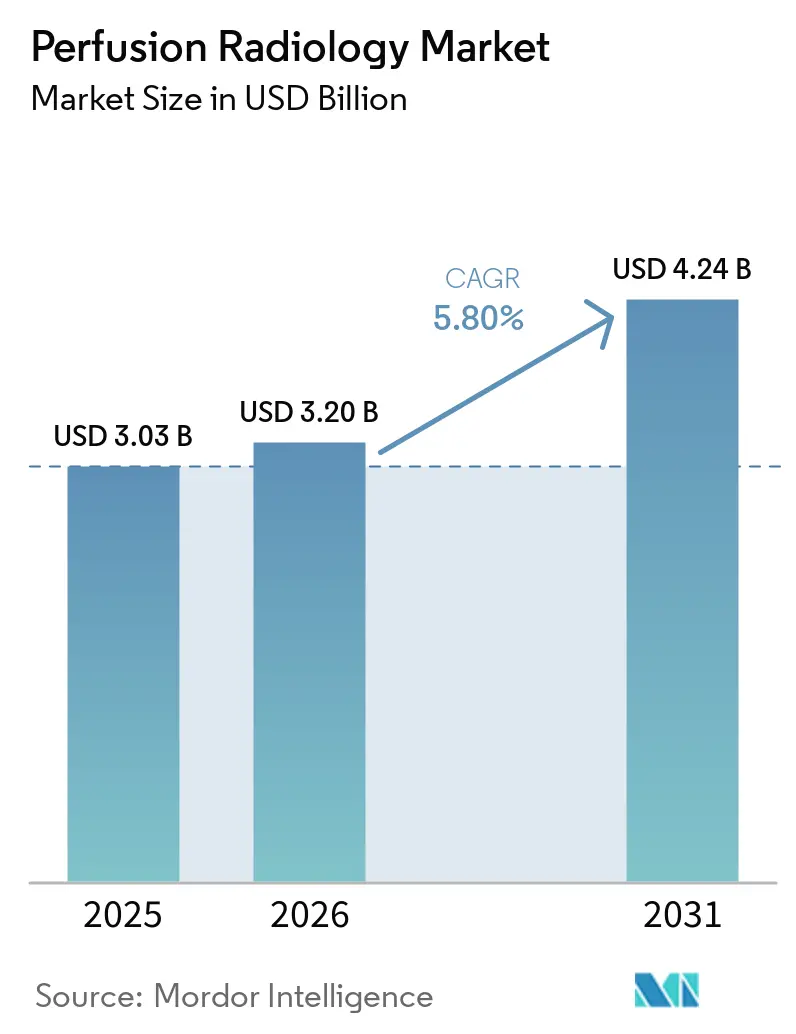

Espera-se que o tamanho do Mercado de Radiologia de Perfusão aumente de USD 3,03 bilhões em 2025 para USD 3,20 bilhões em 2026 e atinja USD 4,24 bilhões até 2031, crescendo a um CAGR de 5,80% no período de 2026 a 2031.

A imagem de perfusão está sendo cada vez mais adotada como ferramenta diagnóstica primária em vias de acidente vascular cerebral, cardíacas e oncológicas, superando seu uso anterior restrito a especialistas. A padronização de protocolos e os ecossistemas avançados de software agora permitem que as equipes de saúde convertam dados brutos de exames em métricas clínicas em minutos, reduzindo o tempo entre a aquisição de imagens e as decisões de tratamento. Em 2025, o custo anual global dos acidentes vasculares cerebrais ultrapassou USD 890 bilhões, com essa carga projetada para aumentar significativamente até 2050, impulsionando investimentos institucionais em ferramentas de triagem guiada por perfusão mais rápidas.[1]Valery Feigin et al., "Folha de Dados Global sobre AVC da Organização Mundial do AVC 2025," International Journal of Stroke, sagepub.com A concorrência no mercado de radiologia de perfusão está se intensificando à medida que líderes em hardware e especialistas em software de IA competem para dominar o fluxo de trabalho de ponta a ponta, desde a aquisição de dados até a interpretação e os alertas. Além disso, a crescente importância do acesso a radiotracers e agentes de contraste na imagem cardíaca está fortalecendo a posição de mercado de empresas com capacidades tanto em imagem quanto em radiofármacos.

Principais Conclusões do Relatório

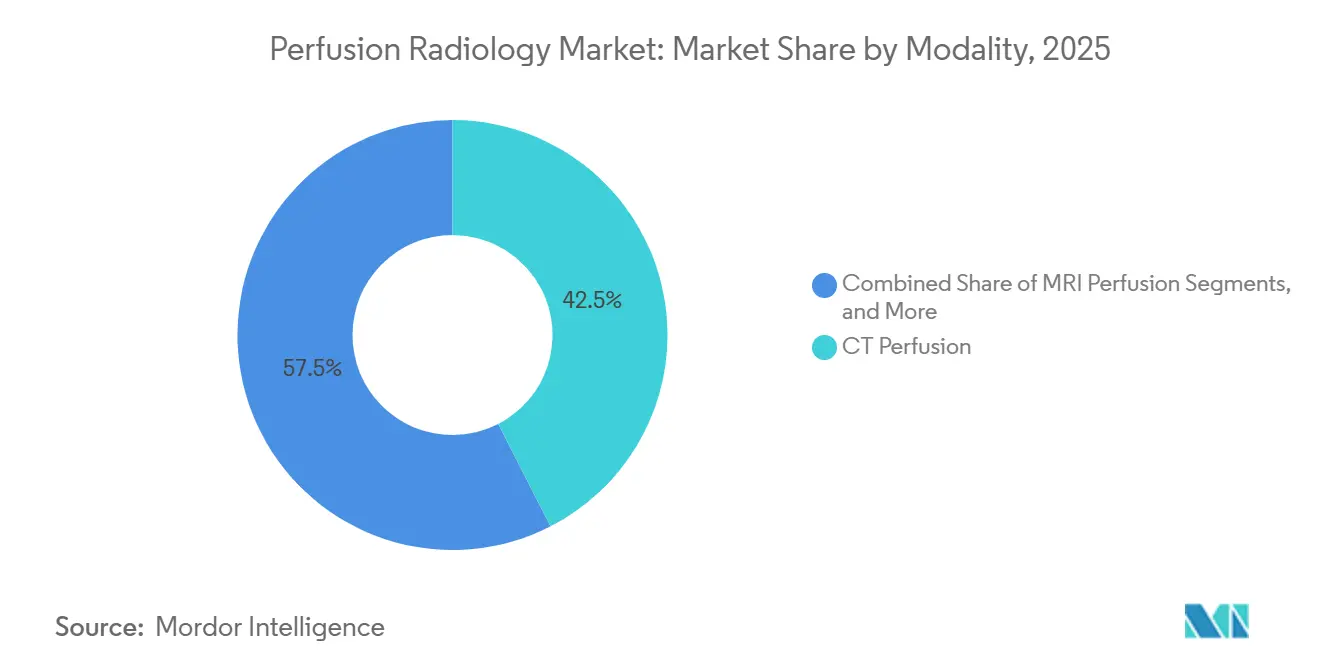

- Por modalidade, a perfusão por TC deteve 42,48% da participação de receita em 2025, enquanto a perfusão por RM está projetada para expandir a um CAGR de 7,25% até 2031.

- Por aplicação, a cardiologia representou 48,55% da participação em 2025, enquanto a oncologia está projetada para crescer a um CAGR de 6,55% até 2031.

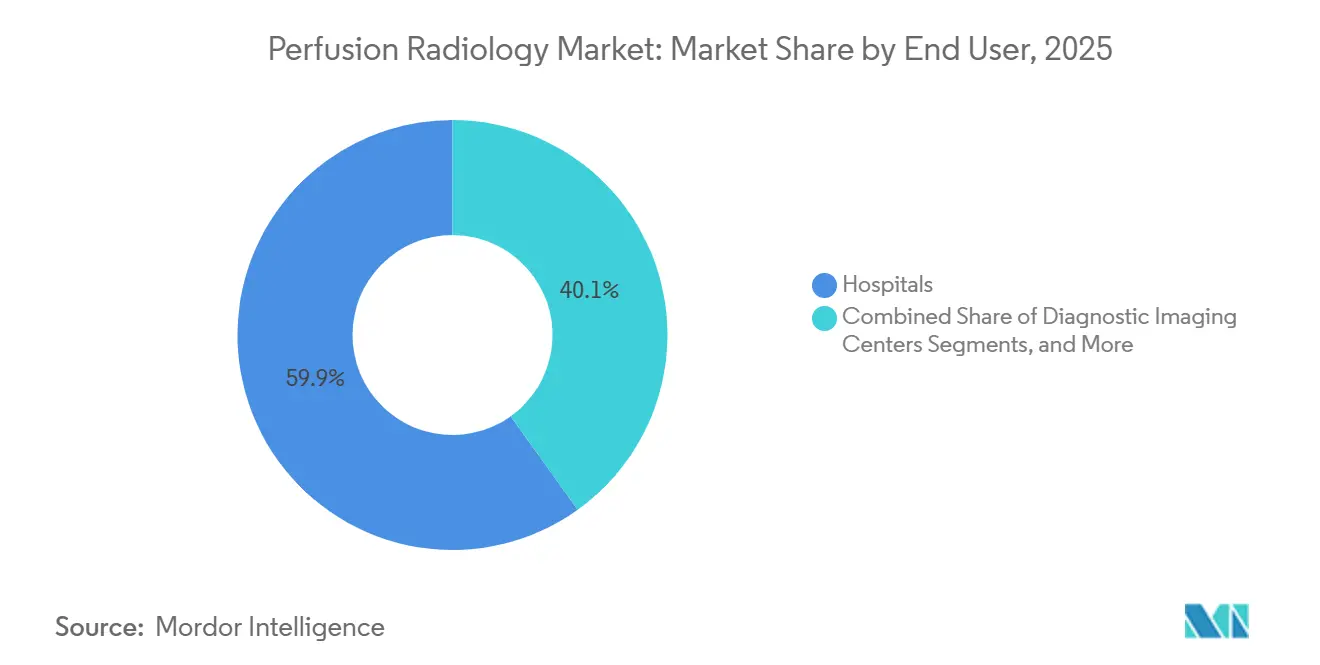

- Por usuário final, os hospitais detiveram 59,89% da participação em 2025, enquanto os centros de diagnóstico por imagem estão projetados para avançar a um CAGR de 6,88% até 2031.

- Por geografia, a América do Norte capturou 40,25% da receita global em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Radiologia de Perfusão

Análise de Impacto dos Impulsionadores*

| Aumento da incidência de AVC e dependência de fluxos de trabalho coronários agudos | +1.5% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

|---|---|---|---|

| Plataformas de análise quantitativa de perfusão habilitadas por IA | +1.2% | Global, liderança inicial na América do Norte e Europa com rápida adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de produtividade nos departamentos de imagem e demanda por automação | +0.8% | América do Norte e Europa, expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Perfusão por TC em departamentos de emergência e neurologia | +1.0% | Global, com crescimento concentrado na China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Análise avançada de perfusão para monitoramento de terapia oncológica | +0.7% | América do Norte, Europa, em expansão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Suporte de reembolso para imagem avançada de perfusão cardíaca e neurológica | +0.9% | América do Norte como núcleo, expansão para a Europa Ocidental e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Incidência de AVC Cria Demanda Irreversível por Ferramentas de Perfusão Sensíveis ao Tempo

O acidente vascular cerebral continua sendo o principal impulsionador da demanda no mercado de radiologia de perfusão, pois o tratamento oportuno depende da identificação rápida de tecido recuperável versus dano irreversível. A Folha de Dados Global sobre AVC de 2025 estimou o custo anual global dos acidentes vasculares cerebrais em mais de USD 890 bilhões, destacando a necessidade de ferramentas de triagem mais rápidas e protocolos de imagem padronizados. Uma previsão de 2024 do Journal of the American Heart Association projetou que os casos globais de AVC atingirão 21,43 milhões até 2050, indicando demanda sustentada por avaliações de perfusão.[2]Lu Xing et al., "Projeções da Carga de AVC nos Níveis Global, Regional e Nacional até 2050 com Base no Estudo de Carga Global de Doenças 2021," Journal of the American Heart Association, ahajournals.org Centros abrangentes de AVC utilizam cada vez mais mapas de Perfusão por TC em tempo real para orientar decisões de trombectomia, especialmente para pacientes que se apresentam além da janela de tratamento ideal. Em 2024 e 2025, hospitais chineses adotaram a perfusão por TC de cérebro inteiro em 60 segundos com angiotomografia computadorizada de cabeça e pescoço, expandindo seu uso de centros de referência para redes hospitalares mais amplas sob modelos de triagem orientados por diretrizes.[3]Desempenho Diagnosticamente Competitivo de uma Rede Multitarefa Generativa Informada por Fisiologia para Perfusão por TC sem Contraste," Frontiers in Human Neuroscience, frontiersin.org Essa tendência reflete o foco do mercado em atender ao crescente volume de pacientes e garantir uma tomada de decisão consistente em casos agudos de AVC em todos os sistemas de saúde.

A Análise Quantitativa de Perfusão Habilitada por IA Redefine a Concorrência entre Plataformas

O software quantitativo tornou-se um fator competitivo fundamental no mercado de radiologia de perfusão, com os compradores exigindo velocidade, consistência e resultados clinicamente relevantes de uma única plataforma. Centros de AVC na América do Norte e na Europa agora esperam mapas de perfusão automatizados, segmentação do núcleo isquêmico e alertas para a equipe de saúde como recursos padrão do fluxo de trabalho. Um estudo com 1.591 casos apresentado no ESOC 2025 mostrou que o RapidAI detectou 93% das oclusões de vasos médios com imagem de Perfusão por TC, superando a taxa de detecção de 70% de uma plataforma concorrente.[4IA em Radiologia e Intervenções, Uma Revisão Narrativa Estruturada sobre Automação de Fluxo de Trabalho, Precisão e Ganhos de Eficiência do Presente e do Futuro," PubMed, pubmed.ncbi.nlm.nih.gov] A pesquisa está avançando em direção a métodos sem contraste, com um estudo de 2026 demonstrando que um modelo de IA generativa produziu mapas de perfusão competitivos usando dados de TC sem contraste. Se validada em escala, essa abordagem poderia reduzir a dependência da administração de contraste, abordando uma barreira de acesso fundamental no mercado. As vias de aprovação da FDA continuam sendo críticas para determinar a rapidez com que essas inovações transitam da pesquisa para o uso clínico.

A Automação nos Departamentos de Imagem Aborda as Restrições de Capacidade dos Radiologistas

O aumento do volume de exames e o crescimento limitado da força de trabalho estão impulsionando a demanda por automação no mercado de radiologia de perfusão, particularmente na América do Norte e na Europa. Os sistemas de saúde estão priorizando eficiências no fluxo de trabalho para atender à demanda sem aumentar proporcionalmente as contratações de especialistas. Uma revisão estruturada de 2025 indexada no PubMed destacou a capacidade da IA de automatizar etapas-chave do fluxo de trabalho em radiologia, com o pós-processamento de perfusão entre os mais próximos da autonomia total. A automação melhora a precisão, o rendimento, a flexibilidade de pessoal e a consistência dos laudos, ao mesmo tempo que reduz os tempos de resposta em departamentos de alto volume. No início de 2025, a Philips demonstrou essa tendência com o SmartHeart automatizando o planejamento de exames de RM cardíaca em menos de 30 segundos, enquanto o CardiacQuant Perfusion integrou a avaliação miocárdica quantitativa não invasiva ao mesmo fluxo de trabalho. Esses avanços ressaltam a mudança do mercado em direção a soluções que reduzem a dependência de técnicos e aliviam as pressões de elaboração de laudos.

A Perfusão em Oncologia Amplia a Base Clínica Endereçável

A oncologia está ampliando o escopo clínico do mercado de radiologia de perfusão, pois a resposta vascular frequentemente se torna evidente antes das alterações no tamanho do tumor na imagem convencional. Os valores de Ktrans por DCE-RM são agora utilizados como biomarcadores precoces no monitoramento de terapia antiangiogênica em diversos contextos tumorais, incorporando a imagem de perfusão nos protocolos de tratamento. Um editorial de 2025 na Frontiers in Oncology destacou como a DCE-RM ajuda a diferenciar a recorrência tumoral da pseudoprogressão relacionada ao tratamento em tumores cerebrais, influenciando diretamente as decisões de tratamento e os cronogramas de acompanhamento. Um estudo de 2026 no BMC Medical Imaging constatou que uma via com imagem de perfusão miocárdica como primeiro exame antes da angiografia coronária reduziu eventos cardíacos e diminuiu os custos da primeira consulta de USD 1.389 para USD 718 por paciente na China.

Análise do Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Segurança do agente de contraste e escrutínio do risco renal | -0.6% | Global, mais agudo em populações idosas com prevalência de doença renal crônica na Europa, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fragmentação do fluxo de trabalho entre PACS, RIS e ecossistemas de múltiplos fornecedores | -0.5% | Global, mais pronunciado em sistemas de saúde de médio porte na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Alto custo de capital e assinatura de software avançado de perfusão | -0.4% | Mercados em desenvolvimento no Oriente Médio e África, América do Sul, cidades de segundo e terceiro nível na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Acesso limitado a radiologistas treinados e tecnólogos em imagem | -0.3% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Segurança do Agente de Contraste e o Risco Renal Criam Fricção Clínica Sustentada

A administração de contraste continua sendo um desafio significativo no mercado de radiologia de perfusão, pois muitos pacientes que necessitam de imagem de perfusão urgente também enfrentam riscos renais ou têm histórico de reações adversas. A Perfusão por TC depende de contraste iodado, enquanto a perfusão por RM levanta preocupações sobre a exposição ao gadolínio, garantindo que ambos os métodos sejam submetidos a intenso escrutínio clínico. Esse escrutínio, particularmente para pacientes idosos e aqueles com doença renal crônica, retarda a adoção apesar do reconhecido valor diagnóstico da imagem de perfusão. Além disso, o software que suporta recomendações automatizadas de dosagem enfrenta escrutínio regulatório mais rigoroso. Embora a pesquisa sobre métodos sem contraste esteja avançando, com a TC sem contraste mostrando potencial por meio de modelos de IA generativa, os desafios relacionados ao contraste persistirão no curto prazo devido ao tempo necessário para validação, ajustes no fluxo de trabalho e construção de confiança clínica.

A Fragmentação do Fluxo de Trabalho Limita a Implantação Escalável em Redes Multissítio

A fragmentação do fluxo de trabalho continua a impedir o mercado de radiologia de perfusão. O hardware de aquisição, PACS, RIS e sistemas de suporte à decisão clínica frequentemente carecem de integração perfeita em ambientes hospitalares. A validação específica por local para ferramentas de IA independentes adiciona tempo e custo, atrasando a implantação além das fases piloto. Os fornecedores integrados têm vantagem, pois seus ecossistemas alinham ferramentas de digitalização, arquivamento, visualização e análise de forma mais eficiente. As regulamentações de acreditação e pagamento complicam ainda mais a situação, exigindo o alinhamento da documentação específica por modalidade antes da ativação da cobertura e do reembolso. Esses desafios são amplificados em sistemas de saúde multissítio com modelos variados de equipamentos e pessoal, retardando as implantações em escala apesar da forte demanda clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Perfusão por TC Lidera, Enquanto a RM Muda o Foco Estratégico

Em 2025, a Perfusão por TC deteve uma participação de 42,45%, mantendo sua liderança no mercado de radiologia de perfusão. Seu domínio é impulsionado pela velocidade, pela ampla disponibilidade de equipamentos e pela integração perfeita nos fluxos de trabalho de emergência para AVC, onde a imagem oportuna impacta significativamente as decisões de tratamento. A adoção pelos hospitais de aquisição de cérebro inteiro em 60 segundos em sistemas avançados de 512 cortes fortaleceu ainda mais essa posição, permitindo a digitalização simultânea com angiotomografia computadorizada para casos cerebrovasculares agudos. A perfusão em medicina nuclear continua sendo crítica em cardiologia e oncologia, oferecendo avaliações quantitativas de fluxo que superam as avaliações anatômicas. A perfusão baseada em Doppler e ecocardiografia continua relevante em ambientes cardíacos sensíveis a custos e em ambientes de atenção comunitária sem infraestrutura de TC ou RM.

A Perfusão por RM está projetada para crescer a um CAGR de 7,25% até 2031, tornando-a a modalidade de crescimento mais rápido no mercado de radiologia de perfusão. Suas vantagens incluem imagem sem radiação e caracterização superior de tecidos moles, tornando-a essencial para acompanhamentos oncológicos, casos pediátricos e avaliações neurológicas de longo prazo. A pesquisa em Erlangen está avançando na integração de medições de perfusão e fusão de imagens em RMs cerebrais multiparamétricas de tumores, aprimorando o monitoramento terapêutico e o diagnóstico diferencial. Em 2025, a Philips demonstrou que a automação do planejamento de exames e da quantificação de perfusão em um fluxo de trabalho unificado simplifica o escalonamento da RM cardíaca. Essa tendência indica uma mudança em direção à adoção rotineira de RM além dos centros especializados.

Por Aplicação: A Cardiologia Ancora a Receita, a Oncologia Eleva as Expectativas de Crescimento

Em 2025, a cardiologia representou 48,55% do mercado de radiologia de perfusão, impulsionada pela dependência global da imagem de perfusão miocárdica para diagnóstico de doença arterial coronariana, avaliação de risco e acompanhamentos pós-intervenção. Estruturas de pagamento aprimoradas em 2025 e 2026 melhoraram a viabilidade econômica de radiofármacos avançados e quantificações de fluxo sanguíneo por PET em ambientes ambulatoriais, incentivando investimentos em capacidades de perfusão cardíaca. Esse ambiente de reembolso está direcionando os prestadores para vias cardíacas avançadas e impulsionando a demanda por soluções integradas que combinam sistemas de imagem, radiotracers e ferramentas de pós-processamento.

Espera-se que a oncologia cresça a um CAGR de 6,55% até 2031, tornando-a a aplicação de expansão mais rápida no mercado. A crescente demanda por métricas de perfusão para monitorar a resposta terapêutica, especialmente em casos em que as alterações vasculares precedem as alterações estruturais, está impulsionando o crescimento. Os biomarcadores de DCE-RM estão auxiliando na distinção entre recorrência tumoral e pseudoprogressão induzida pelo tratamento, enfatizando a importância das avaliações repetidas de perfusão no manejo de tumores cerebrais. Outros campos, incluindo neurologia, pneumologia, transplante e medicina de emergência, estão expandindo a base clínica, com protocolos padronizados de Perfusão por TC tornando-se críticos nas instituições que recebem casos de AVC.

Por Usuário Final: Os Hospitais Mantêm a Participação, Enquanto os Centros de Imagem Aceleram

Em 2025, os hospitais detinham 59,89% do mercado de radiologia de perfusão, refletindo seu domínio em imagem de alta complexidade e seu papel central nas vias de AVC agudo e cardíacas. Sua posição dominante é atribuída à necessidade de acesso imediato a ferramentas de perfusão para triagem de trombectomia, avaliações cardíacas e imagem oncológica urgente. Os hospitais continuam sendo os principais locais para a implantação de equipamentos integrados, software e fluxos de trabalho terapêuticos, apoiados pelos maiores orçamentos e pelos casos de uso mais amplos. As instituições acadêmicas e de pesquisa, embora com menor participação, desempenham um papel crítico na validação de novos métodos antes da adoção comercial.

Os Centros de Diagnóstico por Imagem estão projetados para crescer a um CAGR de 6,88% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido. Seu crescimento é impulsionado por modelos de licenciamento de software por exame que reduzem os custos iniciais e se alinham com operações ambulatoriais multissítio. A pressão dos pagadores para transferir procedimentos para ambientes mais econômicos e a disponibilidade de tracers de PET em dose unitária estão ainda mais viabilizando a perfusão cardíaca avançada em redes ambulatoriais. Essa tendência está criando oportunidades para centros ambulatoriais combinarem volume, eficiência de software e imagem especializada sob um modelo de capital simplificado.

Análise Geográfica

Em 2025, a América do Norte deteve uma participação dominante de 40,25% do mercado de radiologia de perfusão, com os EUA liderando devido a centros avançados de AVC, software de imagem orientado por IA e forte suporte de pagamento para perfusão nuclear e cardíaca. O reembolso aprimorado para radiofármacos e imagem por PET incentiva os prestadores a expandir a capacidade e adotar fluxos de trabalho complexos. A clareza das políticas acelera a transição da compra de equipamentos para o uso rotineiro, vinculando os investimentos de capital a modelos de receita mais claros. A Europa, particularmente Alemanha, Reino Unido e França, serve como um importante centro de validação clínica, com centros acadêmicos padronizando métodos de perfusão mais recentes.

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,12% até 2031, tornando-a a região de crescimento mais rápido no mercado de radiologia de perfusão. Países como China, Índia, Japão, Coreia do Sul e Austrália estão impulsionando o crescimento por meio de uma combinação de carga de doenças, investimentos hospitalares e adoção de saúde digital. Na China, os hospitais estão integrando o pós-processamento de perfusão orientado por IA juntamente com expansões de equipamentos, agilizando os diagnósticos de AVC e melhorando a consistência do fluxo de trabalho. Essa tendência reflete um mercado em maturação na Ásia-Pacífico, com avanços na sofisticação do fluxo de trabalho e na profundidade do hardware apoiando a adoção de longo prazo.

O Oriente Médio, África, América do Sul e partes da Ásia-Pacífico exibem demanda clara por radiologia de perfusão, apesar de menores contribuições de receita. Os países do CCG estão integrando infraestrutura de imagem premium em hospitais terciários, avançando em PET cardíaco e Perfusão por TC. Brasil e África do Sul atuam como líderes regionais com redes de diagnóstico por imagem mais desenvolvidas. No entanto, desafios como fragmentação do reembolso, altos custos de importação e baixa densidade de radiologistas dificultam uma adoção mais ampla. Essas restrições criam oportunidades para modelos baseados em nuvem e por assinatura, reduzindo as despesas no local e atendendo a redes clínicas menos densas.

Cenário Competitivo

O mercado de radiologia de perfusão exibe concentração moderada no nível de hardware, enquanto o software e a IA permanecem mais fragmentados, criando uma estrutura competitiva em camadas. Siemens Healthineers, GE HealthCare e Philips dominam os sistemas de imagem, enquanto Bayer AG, Bracco Imaging, Guerbet e Lantheus Holdings fortalecem suas posições com agentes de contraste e radiofármacos. Os compradores agora priorizam o gerenciamento de todo o fluxo de trabalho clínico, desde a aquisição até o suporte ao tratamento, em vez de comparar equipamentos ou software individualmente. Os fornecedores que simplificam processos, reduzem pontos de transferência e aceleram ações clínicas em casos de uso de AVC, cardíacos e oncológicos são cada vez mais favorecidos. A profundidade do algoritmo, a velocidade do pós-processamento e a qualidade da integração estão se tornando tão críticas quanto o hardware nas decisões de aquisição.

A Siemens Healthineers aprimorou sua posição de mercado em maio de 2026 por meio de uma parceria global com a Cercare Medical, integrando o Syngo DynaCT Multiphase com o Neurosuite da Cercare Medical para análise de perfusão em suíte de angiografia. Essa colaboração se concentra em fluxos de trabalho de AVC direto para suíte de angiografia, reduzindo as etapas de transferência para casos agudos. A GE HealthCare lançou o Flyrcado em 2025 e expandiu o acesso ao PET MPI cardíaco em 2026, alinhando o fornecimento de radiofármacos com o crescimento da plataforma de imagem. A Philips avançou seu fluxo de trabalho de RM cardíaca em 2025 integrando o SmartHeart e o CardiacQuant Perfusion, melhorando a automação e a avaliação miocárdica quantitativa. Esses desenvolvimentos destacam a mudança do mercado em direção a uma propriedade mais estreita do fluxo de trabalho, em vez de apenas atualizações de hardware.

A HeartFlow demonstra que empresas orientadas por software podem escalar efetivamente sem propriedade de hardware, aproveitando sua base de avaliação coronária e se preparando para uma entrada no mercado público em 2025. Hospitais comunitários e mercados emergentes demandam modelos de implantação mais leves, criando oportunidades para análises por assinatura e soluções em nuvem. O monitoramento de perfusão em tempo real em suítes de intervenção continua sendo uma área de crescimento, apesar das soluções iniciais direcionadas a esse fluxo de trabalho. Requisitos regulatórios como a aprovação 510(k) da FDA e a marcação CE aumentam os custos de entrada, favorecendo os participantes estabelecidos. No entanto, o ritmo constante de aprovações de IA garante que o mercado permaneça dinâmico, com potenciais mudanças impulsionadas por plataformas que oferecem desempenho clínico superior ou integração perfeita ao fluxo de trabalho.

Líderes do Setor de Radiologia de Perfusão

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Siemens Healthineers AG

Canon Medical Systems Corporation

Bracco Imaging S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Cercare Medical obteve a aprovação 510(k) da FDA para sua solução de Perfusão por TC de Feixe Cônico, permitindo a avaliação de perfusão em tempo real durante procedimentos neurointervencionis e abordando o fenômeno de "ausência de refluxo" sem transferência do paciente.

- Maio de 2026: A Cercare Medical e a Siemens Healthineers colaboraram para integrar a perfusão por TC de feixe cônico e a imagem metabólica na suíte de angiografia, agilizando o atendimento ao AVC agudo com soluções com marcação CE e aprovação da FDA.

- Maio de 2026: A GE HealthCare destacou capacidades expandidas de PET MPI cardíaco, incluindo o modelo de dose unitária Flyrcado, para impulsionar a adoção em ambientes de imagem comunitária e móvel.

- Fevereiro de 2026: A Lantheus Holdings reportou USD 1,54 bilhão em receita em 2025, com o PYLARIFY contribuindo com USD 989,1 milhões, e expandiu seu pipeline de radiodiagnósticos por PET por meio de aquisições.

- Agosto de 2025: A GE HealthCare apresentou o Vivid Pioneer, um sistema avançado de ultrassom cardiovascular com tecnologia de IA com marcação CE e aprovação da FDA, voltado para aplicações de perfusão cardíaca.

Escopo do Relatório do Mercado Global de Radiologia de Perfusão

De acordo com o escopo do relatório, a radiologia de perfusão, frequentemente chamada de imagem de perfusão, é uma técnica de imagem médica que mede o fluxo sanguíneo no nível microscópico do tecido (capilares). Ela ajuda os médicos a localizar rapidamente danos teciduais, riscos de AVC e atividade tumoral.

O mercado de radiologia de perfusão é segmentado por modalidade, aplicação, usuário final e geografia. Por modalidade, o mercado inclui perfusão por TC, perfusão por RM, perfusão em medicina nuclear e perfusão baseada em Doppler e ecocardiografia. Por aplicação, o mercado é segmentado em neurologia, cardiologia, oncologia, pneumologia, transplante e medicina de emergência. Por usuário final, o mercado é categorizado em hospitais, centros de diagnóstico por imagem, centros cirúrgicos ambulatoriais e institutos acadêmicos e de pesquisa. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Perfusão por TC |

| Perfusão por RM |

| Perfusão em Medicina Nuclear |

| Perfusão Baseada em Doppler e Ecocardiografia |

| Neurologia |

| Cardiologia |

| Oncologia |

| Pneumologia |

| Transplante |

| Medicina de Emergência |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Perfusão por TC | |

| Perfusão por RM | ||

| Perfusão em Medicina Nuclear | ||

| Perfusão Baseada em Doppler e Ecocardiografia | ||

| Por Aplicação | Neurologia | |

| Cardiologia | ||

| Oncologia | ||

| Pneumologia | ||

| Transplante | ||

| Medicina de Emergência | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento de 2026 a 2031 para a radiologia de perfusão?

O mercado de radiologia de perfusão está em USD 3,20 bilhões em 2026 e tem previsão de atingir USD 4,24 bilhões até 2031 a um CAGR de 5,8%, apoiado pelo uso mais amplo em fluxos de trabalho de AVC, cardiologia e oncologia.

Qual modalidade lidera atualmente a geração de receita?

A Perfusão por TC liderou com 42,45% de participação em 2025 porque se encaixa nos fluxos de trabalho de emergência, oferece alta velocidade e se alinha bem com os protocolos de triagem de AVC e digitalização em uma única etapa.

Qual modalidade está se expandindo mais rapidamente até 2031?

A Perfusão por RM está projetada para crescer a um CAGR de 7,25% até 2031, impulsionada pela imagem sem radiação, melhor caracterização de tecidos moles e uso crescente em oncologia e acompanhamento neurológico crônico.

Por que a cardiologia continua sendo o maior caso de uso clínico?

A cardiologia deteve 48,55% de participação em 2025 devido ao alto volume global de imagem de perfusão miocárdica e ao suporte de reembolso aprimorado para vias avançadas baseadas em PET e radiofármacos.

Qual grupo de usuários finais está crescendo mais rapidamente?

Os Centros de Diagnóstico por Imagem têm previsão de crescer a um CAGR de 6,88% até 2031, pois modelos de software por exame, mudanças no volume ambulatorial e tracers de PET em dose unitária reduzem as barreiras de implantação.

Qual região oferece a maior oportunidade de expansão no curto prazo?

A Ásia-Pacífico deve crescer a um CAGR de 8,1% até 2031, à medida que China, Índia, Japão, Coreia do Sul e Austrália ampliam a capacidade de imagem e adotam fluxos de trabalho de perfusão habilitados por IA de forma mais ampla.

Página atualizada pela última vez em: