Tamanho e Participação do Mercado de Auxiliares de Mobilidade Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Auxiliares de Mobilidade Médica por Mordor Intelligence

O tamanho do Mercado de Auxiliares de Mobilidade Médica está projetado em USD 18,33 bilhões em 2025, USD 19,23 bilhões em 2026, e deve atingir USD 25,06 bilhões até 2031, crescendo a um CAGR de 5,43% de 2026 a 2031.

O mercado de auxiliares de mobilidade médica está em expansão porque duas tendências de longa data estão convergindo, que são o envelhecimento populacional e uma transição mais ampla do cuidado institucional para o uso domiciliar e comunitário, e ambas estão ampliando a base de usuários que necessitam de suporte contínuo de mobilidade. A parcela de pessoas com 60 anos ou mais continua a crescer globalmente, e isso está elevando a demanda básica por cadeiras de rodas, andadores, scooters, auxiliares de transferência e produtos relacionados tanto em ambientes clínicos quanto de consumo. A atividade competitiva está cada vez mais centrada no acesso a serviços, alinhamento de reembolso e controle mais rigoroso dos canais de revendedores ou prestadores, porque os fabricantes precisam de maior controle sobre adaptação, documentação e suporte de acompanhamento para proteger margens e manter a utilização. Uma divisão clara também está se formando entre dispositivos inteligentes premium e auxiliares manuais de menor preço, e isso coloca os produtos motorizados de nível médio sob pressão, pois enfrentam maior concorrência de preços abaixo e alternativas mais ricas em recursos acima. O mercado de auxiliares de mobilidade médica, portanto, continua a criar espaço para empresas que possam apoiar longos ciclos de vida dos usuários, combinar funcionalidade clínica com usabilidade residencial e construir uma presença mais forte no lado de serviços e reposição da demanda.

Principais Conclusões do Relatório

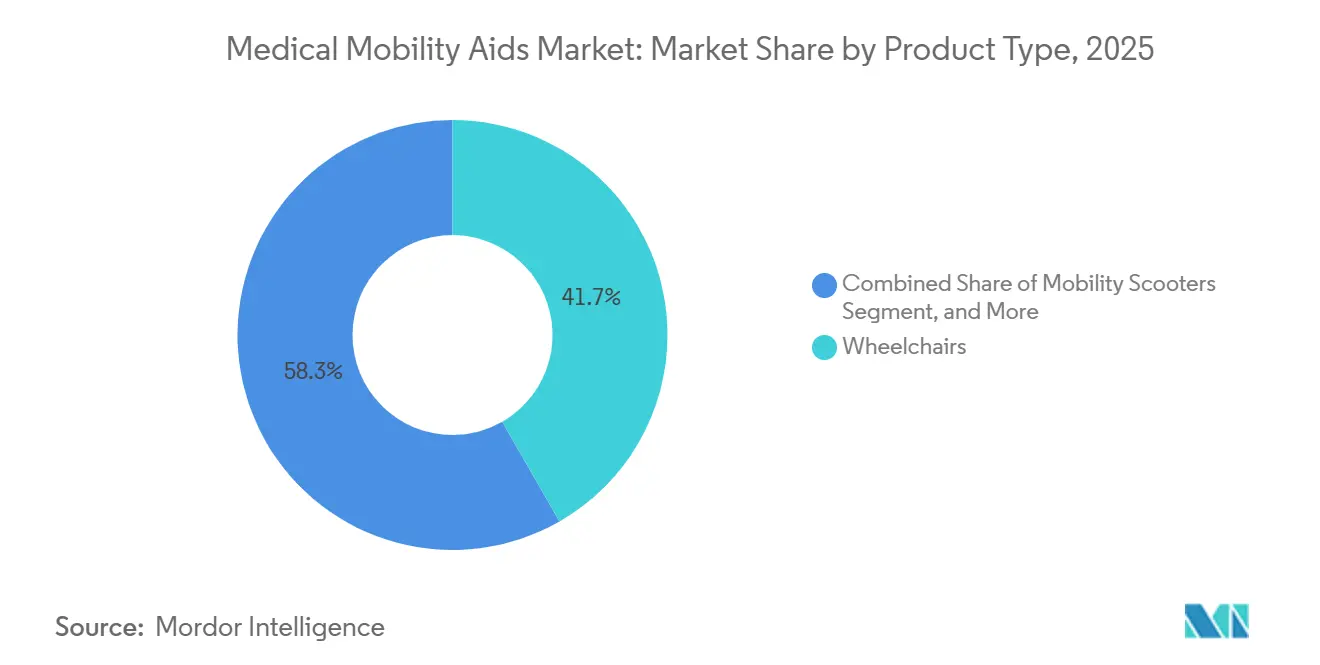

- Por tipo de produto, as cadeiras de rodas lideraram com 41,73% de participação na receita em 2025 no mercado de auxiliares de mobilidade médica, enquanto as scooters de mobilidade têm previsão de expansão a um CAGR de 6,76% até 2031.

- Por tecnologia, os dispositivos manuais detinham 50,32% de participação em 2025, enquanto os dispositivos motorizados registraram o maior CAGR projetado de 7,88% até 2031.

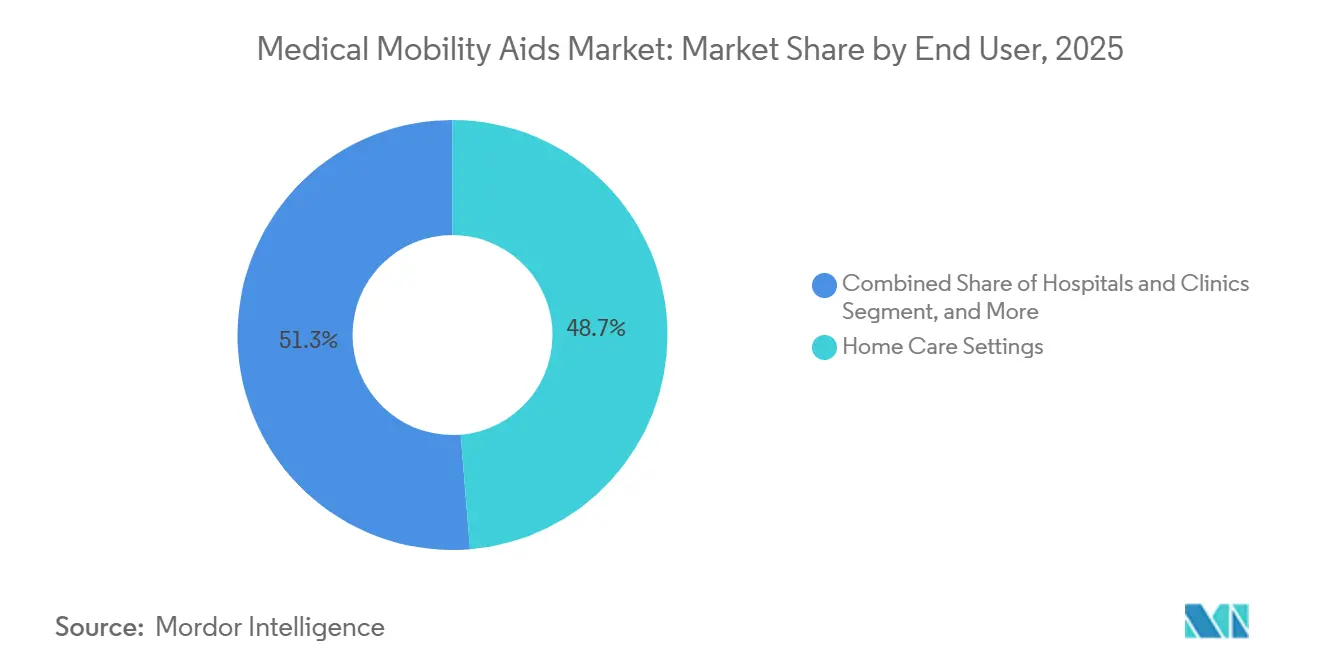

- Por usuário final, o cuidado domiciliar respondeu por 48,72% da demanda em 2025 no mercado de auxiliares de mobilidade médica, enquanto os centros de reabilitação e cuidados de longa duração avançam a um CAGR de 7,28% até 2031.

- Por canal de distribuição, o varejo físico representou 70,33% do tamanho do mercado em 2025, enquanto o varejo online tem projeção de crescimento a um CAGR de 8,56% até 2031.

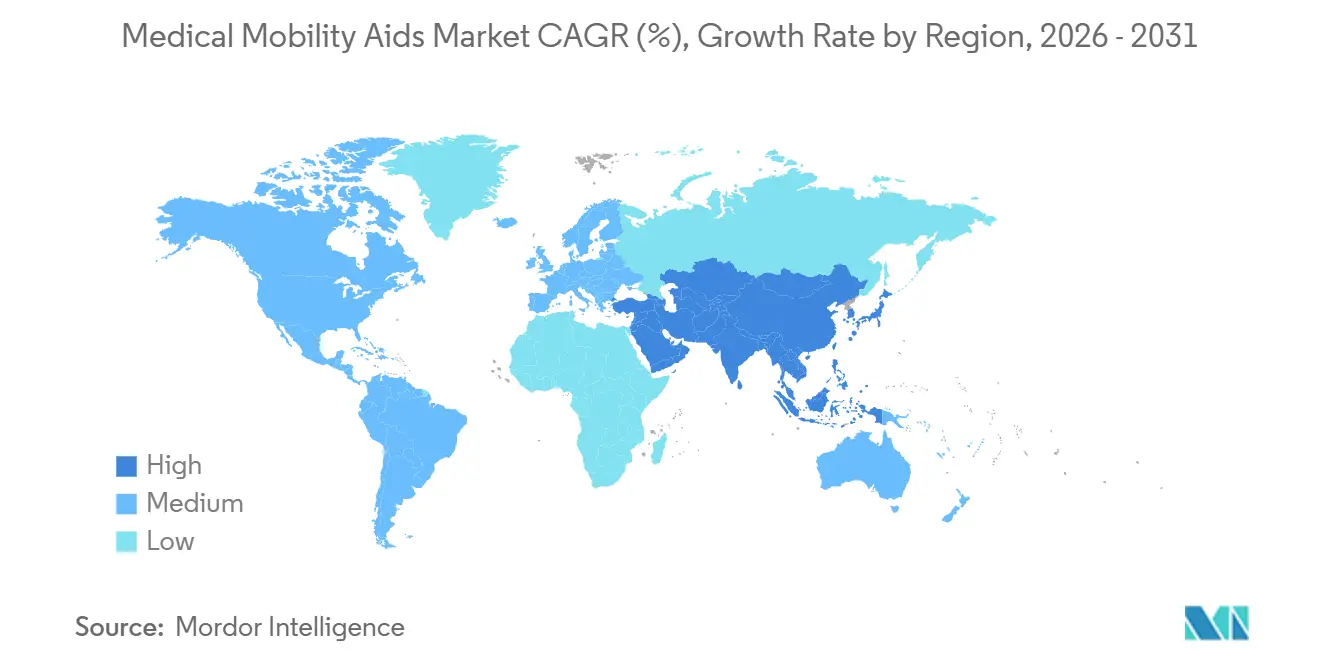

- Por geografia, a América do Norte detinha 38,41% do mercado em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 6,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Auxiliares de Mobilidade Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento Populacional e Horizontes Mais Longos de Suporte à Mobilidade | +1.5% | Global, concentrado na América do Norte, Europa, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Aumento da Demanda por Doenças Crônicas e Reabilitação Pós-Aguda | +1.2% | Global, com ganhos mais expressivos na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Transição para Cuidados Domiciliares e Envelhecimento no Próprio Lar | +1.0% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Dispositivos Inteligentes, Motorizados e Conectados | +0.8% | América do Norte, Europa e corredores tecnológicos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inclusão de Pessoas com Deficiência, Financiamento de Acesso e Suporte à Contratação Pública | +0.5% | Global, com efeitos nacionais mais expressivos na América do Norte, Alemanha, Índia e Austrália | Médio prazo (2-4 anos) |

| Requisitos de Microadaptação e Personalização para Diversas Físicas de Usuários | +0.4% | Global, com ganhos anteriores na América do Norte, Alemanha e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Horizontes Mais Longos de Suporte à Mobilidade

O mercado de auxiliares de mobilidade médica está intimamente ligado ao aumento constante da população idosa, porque o declínio da mobilidade frequentemente se estende por muitos anos e geralmente requer uso repetido de produtos, substituição, ajuste e manutenção, em vez de uma compra única. Até 2030, 1 em cada 6 pessoas no mundo terá 60 anos ou mais, e o número de pessoas com 80 anos ou mais deverá continuar crescendo acentuadamente até 2050, o que sustenta uma base de demanda mais ampla e duradoura para produtos de suporte à mobilidade.[1] Organização Mundial da Saúde, "Envelhecimento e Saúde," Ficha Informativa da OMS, who.int A maior expectativa de vida também altera a economia da demanda, porque os usuários permanecem ativos por períodos mais longos e os dispositivos premium acumulam mais desgaste, o que pode encurtar os ciclos práticos de substituição e elevar o potencial de receita do mercado de reposição. A abordagem de cuidados de longa duração do Japão continua a se destacar porque vincula a cobertura municipal ao suporte de mobilidade para idosos, tornando-o um modelo visível para outras economias envelhecidas que tentam gerenciar necessidades crescentes de cuidados ao longo de períodos de suporte mais longos. Os fabricantes que projetam produtos modulares com peças atualizáveis, assentos adaptáveis e estruturas com manutenção facilitada estão melhor posicionados no mercado de auxiliares de mobilidade médica porque podem capturar mais valor ao longo de um longo relacionamento com o usuário, em vez de depender apenas das vendas da primeira unidade.

Aumento da Demanda por Doenças Crônicas e Reabilitação Pós-Aguda

O mercado de auxiliares de mobilidade médica também é sustentado por uma população maior que vive com limitações funcionais, necessidades de reabilitação e percursos de recuperação que continuam após a alta de hospitais e ambientes de cuidados agudos. Uma metanálise de 2025 no BMC Geriatrics relatou uma prevalência combinada de 26,07% para incapacidade em atividades básicas da vida diária entre idosos globalmente, enquanto a incapacidade em atividades instrumentais da vida diária atingiu 45,15%, o que aponta para uma necessidade sustentada de soluções de mobilidade de suporte em populações envelhecidas.[2]Y. Hou et al., "Incapacidade Funcional em Atividades Básicas e Instrumentais da Vida Diária entre Idosos Globalmente: Uma Revisão Sistemática e Metanálise," BMC Geriatrics, link.springer.com Relatórios da OCDE também mostraram que a autoavaliação de saúde precária ou muito precária permaneceu muito mais elevada entre idosos de grupos de menor renda em 24 países da OCDE, o que reforça a necessidade desigual, mas persistente, de suporte à mobilidade e acesso à reabilitação. Internações hospitalares mais curtas estão transferindo mais necessidades relacionadas à mobilidade para ambientes pós-agudos, o que significa que os eventos de prescrição de dispositivos estão ocorrendo cada vez mais em centros de reabilitação, ambientes de cuidados de longa duração e percursos de alta domiciliar, em vez de permanecerem dentro do cuidado institucional por períodos mais longos. Essa mudança fortalece a demanda por reabilitação dentro do Mercado de Auxiliares de Mobilidade Médica porque os prestadores que podem fornecer dispositivos clinicamente adequados, suporte à documentação e atendimento mais rápido estão posicionados mais próximos do ponto onde a aquisição orientada pela recuperação agora ocorre.

Transição para Cuidados Domiciliares e Envelhecimento no Próprio Lar

O mercado de auxiliares de mobilidade médica está sendo remodelado pela transição para os cuidados domiciliares, porque os usuários querem cada vez mais permanecer em ambientes familiares e as famílias, pagadores e sistemas de cuidados estão se ajustando em torno dessa preferência. A Statistics Canada relatou em 2025 que 51,9% dos canadenses com 80 anos ou mais haviam realizado adaptações domiciliares, o que mostra que as residências estão sendo configuradas de forma mais ativa em torno das necessidades de mobilidade e suporte diário.[3]Statistics Canada, "Envelhecimento na Comunidade: Fatores Associados a Adaptações Domiciliares e Recebimento de Cuidados Informais entre Canadenses Idosos," Relatórios de Saúde, statcan.gc.ca À medida que essa transição se aprofunda, os dispositivos não são mais avaliados apenas pela adequação clínica, porque níveis de ruído, tamanho, raio de giro, portabilidade, suporte por aplicativo e facilidade de uso pelo cuidador importam mais em ambientes residenciais do que importavam na aquisição centrada em instituições. Isso está mudando as prioridades de produtos em todo o mercado de auxiliares de mobilidade médica, uma vez que designs compactos, operação mais silenciosa e recursos simples de monitoramento facilitam a adoção domiciliar para usuários que talvez não tenham considerado o uso de dispositivos fora de ambientes de cuidados formais no passado. O ambiente domiciliar também suporta uso mais contínuo e maior visibilidade do cuidador, o que dá aos fabricantes uma razão mais forte para construir produtos que possam se encaixar nas rotinas diárias, acompanhamento remoto e longos períodos de serviço, em vez de apenas uso clínico episódico.

Adoção de Dispositivos Inteligentes, Motorizados e Conectados

O mercado de auxiliares de mobilidade médica está se movendo em direção a produtos mais inteligentes e motorizados à medida que o desempenho das baterias, a miniaturização e os sistemas de controle melhoram e os usuários esperam melhor independência, segurança e suporte de navegação de dispositivos de mobilidade do cotidiano. A WHILL expandiu seu serviço de mobilidade autônoma para o Terminal 3 do Aeroporto de Heathrow em junho de 2026, e a empresa declarou que já havia realizado cerca de 1 milhão de viagens autônomas globalmente, o que mostra que funções avançadas de mobilidade estão indo além da visibilidade piloto para uso institucional repetido. Um estudo de 2025 no Journal of NeuroEngineering and Rehabilitation também validou uma cadeira de rodas de enfermagem integrada multifuncional que combinava posicionamento motorizado, suporte para ficar em pé e movimento omnidirecional, o que sustenta o argumento para um design de dispositivo mais integrado em ambientes de reabilitação. O SmartDrive MX2+ da Permobil também mostra como as soluções de assistência de propulsão podem entrar no Mercado de Auxiliares de Mobilidade Médica sem se separar completamente das estruturas de uso manual, porque reduz o esforço de propulsão manual enquanto permanece próximo dos caminhos de uso e reembolso familiares. Esses avanços importam porque ampliam a base potencial de usuários, melhoram a usabilidade para pessoas com menor força ou destreza e deslocam a concorrência para recursos, capacidade de dados e suporte de serviço de longo prazo, em vez de apenas durabilidade mecânica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Direto para Dispositivos Premium e Motorizados | -1.8% | Ásia-Pacífico, América do Sul e Oriente Médio e África, com maior pressão em grupos de menor renda globalmente | Médio prazo (2-4 anos) |

| Reembolso Limitado e Regras de Cobertura Fragmentadas | -1.5% | Global, com o efeito mais forte na Ásia-Pacífico, América do Sul e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Encargo de Reparo, Manutenção e Serviço de Bateria para Dispositivos Motorizados | -0.8% | Global, concentrado em regiões rurais e carentes | Médio prazo (2-4 anos) |

| Lacunas de Confiança no Canal de Varejo para Dispositivos Assistivos de Alto Valor | -0.5% | Global, mais forte em mercados sem redes estabelecidas de equipamentos médicos duráveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Direto para Dispositivos Premium e Motorizados

O mercado de auxiliares de mobilidade médica ainda enfrenta uma séria barreira de acessibilidade, porque cadeiras de rodas motorizadas avançadas, dispositivos inteligentes e tecnologias complexas de reabilitação permanecem caras em relação à renda domiciliar em muitos países e frequentemente são apenas parcialmente cobertas mesmo onde existe reembolso. A diferença entre a cobertura básica e o preço dos recursos premium é especialmente importante porque muitos usuários podem acessar um modelo base funcional enquanto controles avançados, recursos inteligentes ou componentes de maior desempenho permanecem custeados pelo próprio usuário no ponto de venda. A Alemanha oferece uma estrutura de acesso mais favorável no nível de dispositivo aprovado, uma vez que os membros de seguradoras estatutárias enfrentam apenas uma copagamento limitado para auxiliares listados, mas mesmo lá, a distinção entre necessidade coberta e configuração premium opcional permanece importante para os usuários finais. Nas partes de menor renda da Ásia-Pacífico e da América do Sul, o encargo recai muito mais diretamente sobre os domicílios, o que direciona a aquisição para dispositivos manuais de menor custo, mesmo quando as opções motorizadas poderiam atender melhor à necessidade funcional. Isso mantém o fluxo de volume, mas também limita a melhoria do mix de produtos em todo o mercado de auxiliares de mobilidade médica e cria uma vantagem para fornecedores que oferecem portfólios em camadas, opções de financiamento mais simples ou produtos de menor custo construídos em torno da funcionalidade essencial.

Reembolso Limitado e Regras de Cobertura Fragmentadas

O mercado de auxiliares de mobilidade médica também cresce mais lentamente onde as regras de reembolso diferem entre países, tipos de pagadores, classes de produtos e sistemas de aprovação locais, porque isso aumenta os custos de conformidade e torna o acesso ao produto menos previsível tanto para prestadores quanto para usuários. A fragmentação afeta mais do que a acessibilidade do paciente, porque também molda quais recursos de produto valem a pena desenvolver, quais canais são viáveis e quanta infraestrutura de faturamento uma empresa deve manter antes de poder escalar em múltiplas regiões. Na Alemanha, os auxiliares de mobilidade fluem por meio de um sistema de listagem estatutária estruturado vinculado a fornecedores certificados, e isso suporta acesso regulamentado enquanto também limita a flexibilidade de canal para produtos que se enquadram no quadro de reembolso. Em outras regiões, especialmente mercados emergentes de crescimento mais rápido, a ausência de sistemas padronizados de aquisição ou cobertura limita o segmento premium endereçável mesmo quando as necessidades de envelhecimento e deficiência estão crescendo rapidamente. Isso favorece empresas maiores no mercado de auxiliares de mobilidade médica porque podem distribuir os custos de documentação em portfólios mais amplos, enquanto fabricantes menores enfrentam maior pressão de capital de giro e execução mais lenta do percurso até o mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cadeiras de Rodas Ancoram a Participação, Scooters Definem a Curva de Crescimento

As cadeiras de rodas detinham 41,73% da participação no mercado de auxiliares de mobilidade médica em 2025, e essa posição refletiu sua ampla adequação em hospitais, ambientes de reabilitação, uso em cuidados de longa duração e necessidades de mobilidade domiciliar diária. Sua liderança também veio de caminhos de reembolso estabelecidos e rotinas de prescrição familiares, que reduzem o atrito para clínicos, pagadores e fornecedores em comparação com categorias de dispositivos mais novas ou mais orientadas ao estilo de vida. Os scooters de mobilidade têm projeção de crescimento de 6,76% até 2031, e esse crescimento vem de sua capacidade de se situar entre a necessidade médica e a conveniência do consumidor, especialmente para usuários mais velhos que desejam mais mobilidade comunitária sem migrar completamente para dispositivos clínicos complexos. O setor de auxiliares de mobilidade médica, portanto, mostra uma divisão clara dentro do tipo de produto, porque as cadeiras de rodas permanecem a solução padrão para uso clínico amplo enquanto os scooters capturam crescimento mais rápido por meio do comportamento de envelhecimento no próprio lar e acesso mais fácil em configurações padrão.

Andadores e andadores com rodas continuam a manter demanda estável porque se encaixam no declínio inicial da mobilidade, recuperação pós-cirúrgica, reabilitação cardíaca e necessidades gerais de suporte que são comuns em percursos de cuidados ambulatoriais e residenciais. Elevadores de pacientes e auxiliares de transferência também estão ganhando importância em ambientes de cuidados de longa duração e instalações, onde escassez de mão de obra, sobrecarga do cuidador e preocupações com segurança tornam as soluções de transferência assistida mais necessárias nas operações diárias. As soluções de mobilidade de próteses e órteses permanecem uma parte mais especializada e premium do mix, e seu padrão de crescimento é moldado por ciclos de inovação mais curtos, maior complexidade clínica e perfis de margem mais diferenciados do que os auxiliares mecânicos padrão. Muletas, bengalas e outros auxiliares ambulatórios ainda atendem a grandes grupos de usuários, mas seu perfil de preço e volume está sob pressão, o que significa que a retenção de valor depende mais de melhorias ergonômicas, materiais mais leves e melhor usabilidade do que de grandes mudanças na função central.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Dispositivos Manuais Lideram o Volume, Segmento Motorizado Remodela a Estrutura de Margem

Os dispositivos manuais responderam por 50,32% do mercado em 2025, e essa escala refletiu menor custo de aquisição, maior familiaridade com o reembolso, manutenção mais simples e uma grande base de usuários cujas necessidades de mobilidade nem sempre requerem assistência motorizada. Os dispositivos motorizados têm previsão de expansão de 7,88% até 2031, tornando-os o segmento de tecnologia de crescimento mais rápido à medida que os custos das baterias diminuem, os motores ficam menores e os ambientes de reabilitação ganham mais confiança nos resultados motorizados e na usabilidade diária. Isso cria uma estrutura de margem diferente dentro do mercado de auxiliares de mobilidade médica porque o volume ainda está nos produtos manuais, enquanto o crescimento de valor mais rápido está se movendo em direção a plataformas de mobilidade motorizadas e aprimoradas. O setor de auxiliares de mobilidade médica, portanto, não está fazendo uma transição em uma única etapa do uso manual para o motorizado, porque a transição está sendo moldada pelo reembolso, capacidade do usuário, adequação domiciliar e requisitos de manutenção ao mesmo tempo.

Os produtos híbridos e de assistência de propulsão formam uma camada intermediária importante nessa transição, porque oferecem aos usuários algum benefício motorizado enquanto permanecem mais próximos da forma, expectativas de peso e familiaridade de reembolso dos dispositivos manuais. O SmartDrive MX2+ da Permobil é um exemplo dessa ponte, pois reduz o esforço de propulsão em até 80% e mostra como a mobilidade assistida pode se expandir sem exigir um salto completo para as categorias tradicionais de dispositivos motorizados. Os auxiliares conectados e inteligentes permanecem menores na participação atual, mas carregam peso estratégico porque podem suportar monitoramento remoto, manutenção preditiva, coordenação do cuidador e diferenciação baseada em dados ao longo do tempo. O maior fator limitante não é apenas a prontidão do hardware, mas também a fraca integração entre dispositivos de mobilidade e registros de saúde ou sistemas de prestadores, o que significa que o valor comercial dos recursos de dados dependerá de maior interoperabilidade e geração de evidências ao longo do período de previsão.

Por Usuário Final: Cuidados Domiciliares Dominam o Volume, Centros de Reabilitação Impulsionam a Expansão Mais Rápida

Os ambientes de cuidados domiciliares representaram 48,72% da demanda de usuários finais em 2025, e essa liderança reflete uma ampla preferência pelo envelhecimento no próprio lar, vida comunitária mais longa e um modelo de cuidados que cada vez mais transfere o suporte das instituições para os domicílios. Os centros de reabilitação e cuidados de longa duração têm projeção de crescimento de 7,28% até 2031, e esse ritmo é sustentado por fluxos de alta pós-aguda mais rápidos, aquisição mais focada na recuperação e uso mais intenso de equipamentos de mobilidade especializados em ambientes de tratamento estruturado. Os resultados de 2025 da Statistics Canada sobre adaptações domiciliares entre pessoas com 80 anos ou mais apoiam a direção dessa mudança, porque mostram que os ambientes residenciais estão sendo modificados de forma mais ativa para suportar mobilidade e função diária. O tamanho do mercado de auxiliares de mobilidade médica em cuidados domiciliares permanece forte porque cada nova onda de design de produto residencial, incluindo construções compactas, motores mais silenciosos e monitoramento mais fácil, reduz a barreira prática para outro grupo de usuários adotar dispositivos fora das instituições tradicionais.

Hospitais e clínicas ainda importam como canais de aquisição, especialmente para equipamentos de alta complexidade, auxiliares de transferência e dispositivos motorizados complexos que requerem avaliação, documentação e adaptação supervisionada antes de passarem para uso do paciente. Os centros de reabilitação e instalações de cuidados de longa duração também precisam ser vistos separadamente, porque os locais de reabilitação frequentemente priorizam equipamentos de maior intensidade e rotatividade mais rápida, enquanto os ambientes de cuidados de longa duração buscam soluções duráveis e de menor manutenção que possam permanecer em serviço diário por períodos mais longos. Os programas de aquisição pública e suporte ao acesso em partes da Ásia provavelmente importarão mais para a demanda institucional do que para a adoção direta pelos domicílios, porque a aquisição estruturada por instalações pode avançar mais rapidamente do que a reforma do reembolso nos canais de consumo. Por essa razão, o mercado de auxiliares de mobilidade médica está vendo um modelo de usuário final de duas vias, no qual os cuidados domiciliares lideram o volume enquanto os ambientes de reabilitação e cuidados de longa duração moldam alguns dos ciclos de atualização e substituição de equipamentos mais rápidos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Offline Mantém o Núcleo de Prescrição, Canais Online Reduzem a Diferença

O varejo offline detinha 70,33% do volume de distribuição em 2025, e essa posição permanece vinculada ao caminho intensivo em documentação para dispositivos de prescrição, onde adaptação, certificação do fornecedor, papelada de reembolso e serviço pós-venda são difíceis de replicar em uma transação puramente digital. O varejo online tem previsão de crescimento de 8,56% até 2031, tornando-o o canal mais rápido à medida que mais produtos padrão migram para caminhos de compra direta e os usuários ficam mais confortáveis em pesquisar e encomendar auxiliares de menor complexidade digitalmente. Isso significa que o tamanho do mercado de auxiliares de mobilidade médica ainda está principalmente em estruturas offline hoje, mas o crescimento futuro do canal está sendo cada vez mais criado por descoberta digital, pedidos diretos e modelos de atendimento combinados. A linha divisória em todo o mercado de auxiliares de mobilidade médica é a complexidade do produto, porque scooters padrão, andadores e auxiliares mais simples podem migrar para o online muito mais facilmente do que tecnologias complexas de reabilitação.

Os fornecedores de equipamentos médicos e os canais de aquisição institucional continuam a atender à demanda que está menos exposta ao comportamento de compra do consumidor, uma vez que seu papel inclui suporte à adaptação, gestão de documentação e entrega coordenada em hospitais, centros de reabilitação e ambientes de cuidados de longa duração. A Alemanha mostra como a estrutura de reembolso pode desacelerar a adoção online para produtos cobertos, porque os auxiliares elegíveis continuam a fluir por canais certificados de fornecimento médico físico sob o quadro estatutário. Ao mesmo tempo, a pesquisa digital e a configuração digital estão se tornando mais importantes antes de uma adaptação presencial final, o que suporta um modelo omnicanal em vez de uma simples mudança do offline para o online. É por isso que a estratégia de distribuição no mercado de auxiliares de mobilidade médica está se movendo em direção ao controle de canal misto, onde os fabricantes querem o alcance do engajamento digital, mas ainda dependem das redes de prestadores para avaliação, suporte a sinistros e continuidade do serviço.

Análise Geográfica

A América do Norte respondeu por 38,41% do tamanho do mercado de auxiliares de mobilidade médica em 2025, o que resultou em um ambiente de reembolso maduro, uma infraestrutura robusta de equipamentos médicos duráveis e uma ampla base instalada de fornecedores certificados capazes de apoiar os fluxos de trabalho de prescrição e documentação. A posição regional também é sustentada pela elevada conscientização sobre produtos assistivos, pela maior adoção de dispositivos premium e por um caminho mais amplo para uso domiciliar e aquisição institucional do que em muitos mercados em desenvolvimento. O Canadá contribui para a demanda regional por meio do suporte provincial a dispositivos assistivos e da participação de seguros privados, embora as diferenças de cobertura entre províncias ainda afetem o acesso e o mix de produtos. As scooters de mobilidade parecem bem posicionadas nessa região porque os consumidores podem cada vez mais comparar opções, adquirir modelos padrão de forma mais direta e utilizá-los em ambientes comunitários e residenciais sem precisar percorrer toda a complexidade da aquisição clínica de alta acuidade.

A Europa permaneceu como o segundo maior mercado regional, e sua estrutura é definida por diferentes sistemas nacionais de reembolso que criam tanto barreiras à entrada quanto oportunidades claras para empresas com maior capacidade regulatória e de canal. A Alemanha é central nesse padrão porque seu arcabouço estatutário direciona os auxiliares de mobilidade aprovados por meio de canais de fornecimento certificados e produtos listados, o que apoia o acesso para usuários elegíveis enquanto mantém as compras orientadas por reembolso estreitamente vinculadas a fornecedores credenciados. Essa estrutura sustenta vendas de maior valor para produtos cobertos, mas também limita até onde os modelos diretos online podem se expandir nas categorias reembolsadas. A concorrência regional também está sendo remodelada pela consolidação de canais, pois fabricantes e grupos maiores estão adquirindo ou integrando ativos de distribuição local para obter melhor controle sobre ajuste, manutenção e documentação. O panorama europeu é, portanto, atraente, mas exigente no mercado de auxiliares de mobilidade médica, uma vez que o sucesso comercial depende da navegação no sistema de reembolso, dos relacionamentos com revendedores e da disciplina de conformidade tanto quanto da qualidade do produto em si.

A Ásia-Pacífico tem previsão de crescimento de 6,51% até 2031, tornando-a o mercado regional de crescimento mais rápido à medida que o envelhecimento se acelera no Japão, na Coreia do Sul, na China e em outras partes da região, enquanto os caminhos de aquisição se ampliam gradualmente nos âmbitos público e institucional. O Japão se beneficia da cobertura de cuidados de longa duração para auxiliares de mobilidade padrão, o que sustenta a demanda de base mesmo que dispositivos inteligentes de maior valor frequentemente fiquem fora do reembolso de rotina e criem uma camada premium separada de desembolso direto. A Coreia do Sul também apoia dispositivos básicos de mobilidade por meio de canais de seguro nacional, enquanto a agenda de infraestrutura acessível da China continua a reforçar as condições de uso de longo prazo para produtos de suporte à mobilidade. A Índia e o Sudeste Asiático são cada vez mais relevantes porque a expansão das aquisições públicas pode trazer os auxiliares de mobilidade para ambientes de compra mais estruturados, mesmo quando o reembolso domiciliar permanece limitado.

Cenário Competitivo

O mercado de auxiliares de mobilidade médica permanece moderadamente fragmentado porque as empresas líderes detêm posições fortes em categorias e regiões selecionadas, mas nenhuma empresa isolada controla a gama completa de produtos, as principais geografias e os canais de distribuição mais importantes ao mesmo tempo. Permobil AB, Ottobock SE & Co. KGaA e Sunrise Medical LLC permanecem centrais no espaço premium de reabilitação e mobilidade porque combinam profundidade de produto, relacionamentos clínicos e familiaridade com reembolso que empresas menores têm dificuldade em igualar em escala. Ainda assim, o centro de gravidade competitivo está se deslocando da fabricação pura de produtos para o controle de canais, o suporte a serviços e o gerenciamento de usuários a longo prazo, uma vez que o ajuste, a documentação e a atividade de substituição agora importam mais para a lucratividade do que o simples envio de unidades em muitas categorias. O mercado de auxiliares de mobilidade médica, portanto, recompensa as empresas que conseguem manter vínculos estreitos com fornecedores, revendedores e sistemas de serviço pós-venda, em vez de competir apenas com base nas especificações do dispositivo.

Os movimentos estratégicos mostram esse padrão com clareza. A Sunrise Medical agiu para fortalecer seu portfólio e presença de canal por meio de aquisições como a Ergoflix em janeiro de 2026 e a Oracing em janeiro de 2025, o que ampliou seu alcance nas categorias de mobilidade motorizada dobrável e cadeiras de rodas esportivas premium. A Ottobock também permaneceu ativa por meio de uma aquisição de EUR 110 milhões da Blatchford Norway em 2025 e um investimento estratégico de USD 5 milhões na Blue Arbor Technologies em dezembro de 2025, o que ampliou sua presença no atendimento ao paciente enquanto também apostava na próxima geração de controle protético. A WHILL construiu visibilidade de uma forma diferente, pois suas implantações em ambientes aeroportuários de grande movimento mostram que o suporte avançado à mobilidade pode ganhar aceitação institucional fora dos caminhos de aquisição centrados no reembolso tradicional. Esses movimentos sugerem que a concorrência no mercado de auxiliares de mobilidade médica está se ampliando além dos lançamentos de produtos padrão e inclui cada vez mais adjacência tecnológica, distribuição controlada e visibilidade de marca em ambientes de uso público.

Uma segunda camada de concorrência está se formando em torno da personalização e da diferenciação orientada pelo design. O lançamento do iconiq pela Ottobock, descrito como o primeiro revestimento protético de silicone impresso em 3D da empresa, mostra como a manufatura aditiva está avançando para componentes relacionados à mobilidade mais individualizados e não se limitando a pequenos usos experimentais. As implantações repetidas da WHILL em aeroportos e o impulso da Permobil em direção a cadeiras de rodas manuais mais leves e suporte de assento modular mostram que a usabilidade, a portabilidade e a experiência do usuário estão se tornando ferramentas comerciais cada vez mais importantes ao lado do desempenho clínico. Especialistas menores ainda podem manter espaço quando se concentram estreitamente em uma necessidade de usuário de nicho, mas o mercado mais amplo de auxiliares de mobilidade médica está caminhando para um modelo em que escala, evidências, serviço e disciplina de canal importam mais a cada ano.

Líderes do Setor de Auxiliares de Mobilidade Médica

-

Arjo AB

-

Medline Industries, LP

-

Ottobock SE and Co. KGaA

-

Stryker Corporation

-

WHILL, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A WHILL, Inc. lançou um teste de serviço de mobilidade autônoma no Terminal 3 do Aeroporto de Heathrow em parceria com a ABM, o maior prestador de viagens assistidas do Reino Unido, expandindo sua rede global de mobilidade autônoma para um importante hub de aviação europeu. A implantação, iniciada pouco mais de um mês antes, marca um marco comercial para auxiliares de mobilidade com tecnologia de IA em ambientes institucionais de alto tráfego.

- Maio de 2026: A Ottobock SE & Co. KGaA apresentou inovações em próteses e órteses na OTWorld 2026 em Leipzig, incluindo uma nova solução de próteses lançada inicialmente nos mercados DACH e Benelux, com mercados adicionais a seguir. O evento reforçou a estratégia da Ottobock de liderar com introduções de tecnologia premium na maior feira de tecnologia ortopédica do mundo.

- Março de 2026: A Permobil lançou globalmente as novas cadeiras de rodas manuais de titânio TiLite TR e TiLite ZR, com componentes mais leves, balas de rodízio usinadas redesenhadas, sistemas de centro de gravidade simplificados e ajustabilidade aprimorada. Disponíveis nas Américas, Europa e regiões da Ásia-Pacífico por meio da rede de prestadores autorizados da Permobil, o lançamento tem como alvo usuários ativos de cadeiras de rodas manuais que requerem personalização de precisão.

- Março de 2026: A WHILL, Inc. lançou o Model C Lite, uma cadeira de rodas elétrica dobrável e leve com engenharia japonesa avançada para desempenho compacto em ambientes internos e externos, agora disponível para compra no Reino Unido, Alemanha, França, Países Baixos e Espanha, com test drives no mercado em revendedores autorizados.

Escopo do Relatório Global do Mercado de Auxiliares de Mobilidade Médica

O Mercado de Auxiliares de Mobilidade Médica é definido como o setor global que desenvolve, fabrica e distribui dispositivos projetados para auxiliar indivíduos com deficiências físicas, incapacidades ou desafios de mobilidade relacionados à idade, permitindo-lhes se mover de forma independente e segura.

O Mercado de Auxiliares de Mobilidade Médica é segmentado em múltiplas dimensões. Por Tipo de Produto, inclui Cadeiras de Rodas, Andadores e Andadores com Rodas, Scooters de Mobilidade, Muletas e Bengalas, Elevadores de Pacientes e Auxiliares de Transferência, Soluções de Mobilidade de Próteses e Órteses e Outros Auxiliares de Mobilidade Médica. Por Tecnologia, o mercado é dividido em Auxiliares de Mobilidade Manuais, Motorizados, Híbridos e de Assistência de Propulsão, e Conectados e Inteligentes. Por Usuário Final, o mercado atende a Ambientes de Cuidados Domiciliares, Hospitais e Clínicas, Centros de Reabilitação e Cuidados de Longa Duração e Outros Usuários Finais. Por canal de distribuição, é segmentado em Varejo Offline, Varejo Online, Fornecedores de Equipamentos Médicos e Aquisição Institucional. Geograficamente, o mercado é dividido em América do Norte (Estados Unidos, Canadá, México); Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa); Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico); Oriente Médio e África (CCG, África do Sul e Restante do Oriente Médio e África); e América do Sul (Brasil, Argentina e Restante da América do Sul).

| Cadeiras de Rodas |

| Andadores e Andadores com Rodas |

| Scooters de Mobilidade |

| Muletas e Bengalas |

| Elevadores de Pacientes e Auxiliares de Transferência |

| Soluções de Mobilidade de Próteses e Órteses |

| Outros Auxiliares de Mobilidade Médica |

| Manual |

| Motorizado |

| Híbrido e de Assistência de Propulsão |

| Auxiliares de Mobilidade Conectados e Inteligentes |

| Ambientes de Cuidados Domiciliares |

| Hospitais e Clínicas |

| Centros de Reabilitação e Cuidados de Longa Duração |

| Outros Usuários Finais |

| Varejo Offline |

| Varejo Online |

| Fornecedores de Equipamentos Médicos |

| Aquisição Institucional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cadeiras de Rodas | |

| Andadores e Andadores com Rodas | ||

| Scooters de Mobilidade | ||

| Muletas e Bengalas | ||

| Elevadores de Pacientes e Auxiliares de Transferência | ||

| Soluções de Mobilidade de Próteses e Órteses | ||

| Outros Auxiliares de Mobilidade Médica | ||

| Por Tecnologia | Manual | |

| Motorizado | ||

| Híbrido e de Assistência de Propulsão | ||

| Auxiliares de Mobilidade Conectados e Inteligentes | ||

| Por Usuário Final | Ambientes de Cuidados Domiciliares | |

| Hospitais e Clínicas | ||

| Centros de Reabilitação e Cuidados de Longa Duração | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Varejo Offline | |

| Varejo Online | ||

| Fornecedores de Equipamentos Médicos | ||

| Aquisição Institucional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos auxiliares de mobilidade médica até 2031?

O mercado de auxiliares de mobilidade médica tem projeção de atingir USD 25,06 bilhões até 2031, subindo de USD 19,23 bilhões em 2026 a um CAGR de 5,43% de 2026 a 2031.

Qual categoria de produto lidera a receita atual?

As cadeiras de rodas lideraram a receita de produtos com 41,73% de participação em 2025 porque continuam amplamente utilizadas em hospitais, reabilitação, cuidados de longa duração e ambientes domiciliares.

Qual tipo de produto está crescendo mais rapidamente até 2031?

Os scooters de mobilidade têm projeção de crescimento mais rápido entre os tipos de produto a um CAGR de 6,76%, sustentados pela demanda de envelhecimento no próprio lar e uso mais amplo fora de ambientes clínicos formais.

Por que os cuidados domiciliares são tão importantes neste setor?

Os cuidados domiciliares detinham 48,72% da demanda de usuários finais em 2025, e a transição para o envelhecimento no próprio lar está aumentando a demanda por soluções de mobilidade residenciais compactas, mais silenciosas e de uso mais fácil.

Qual região lidera a demanda atual e qual região está se expandindo mais rapidamente?

A América do Norte detinha a maior participação regional de 38,41% em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento regional mais rápido a um CAGR de 6,51% até 2031.

O que está mudando a concorrência entre as principais empresas?

A concorrência está se deslocando para controle de canal, personalização, suporte de serviço e recursos inteligentes, com empresas como Permobil, Ottobock, Sunrise Medical e WHILL realizando movimentos de produto, tecnologia e distribuição para fortalecer sua posição.

Página atualizada pela última vez em: