Tamanho e Participação do Mercado de Distribuição Quântica de Chaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

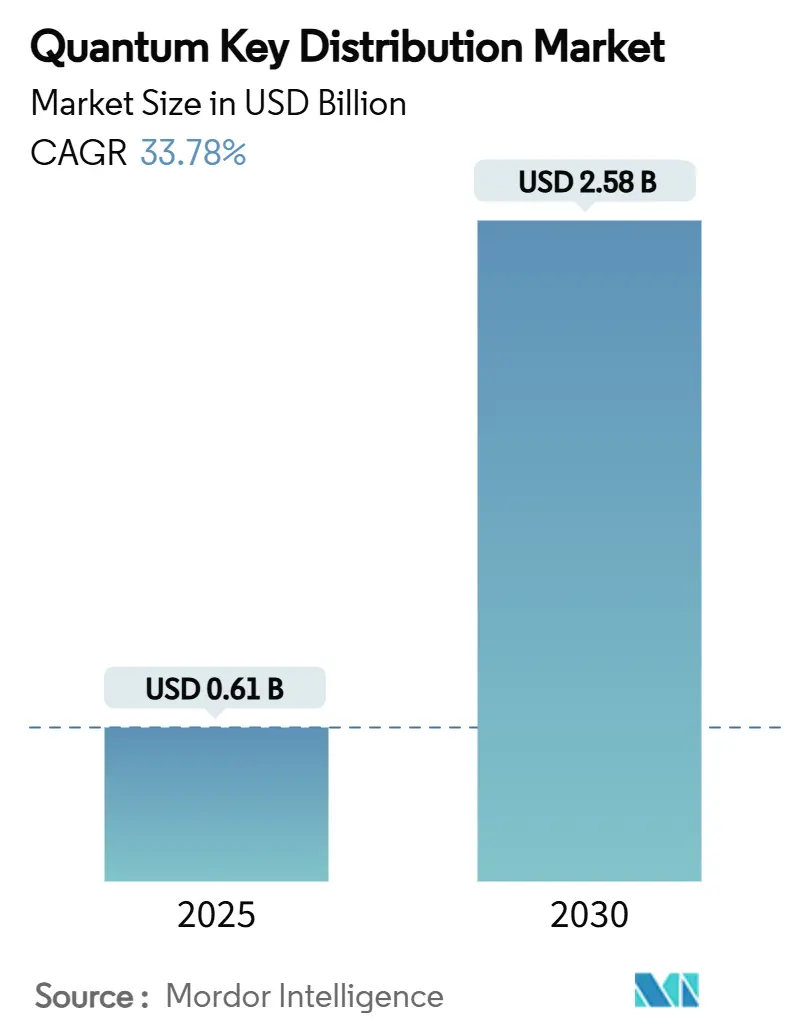

| Tamanho do Mercado (2025) | 0.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 33.78% CAGR |

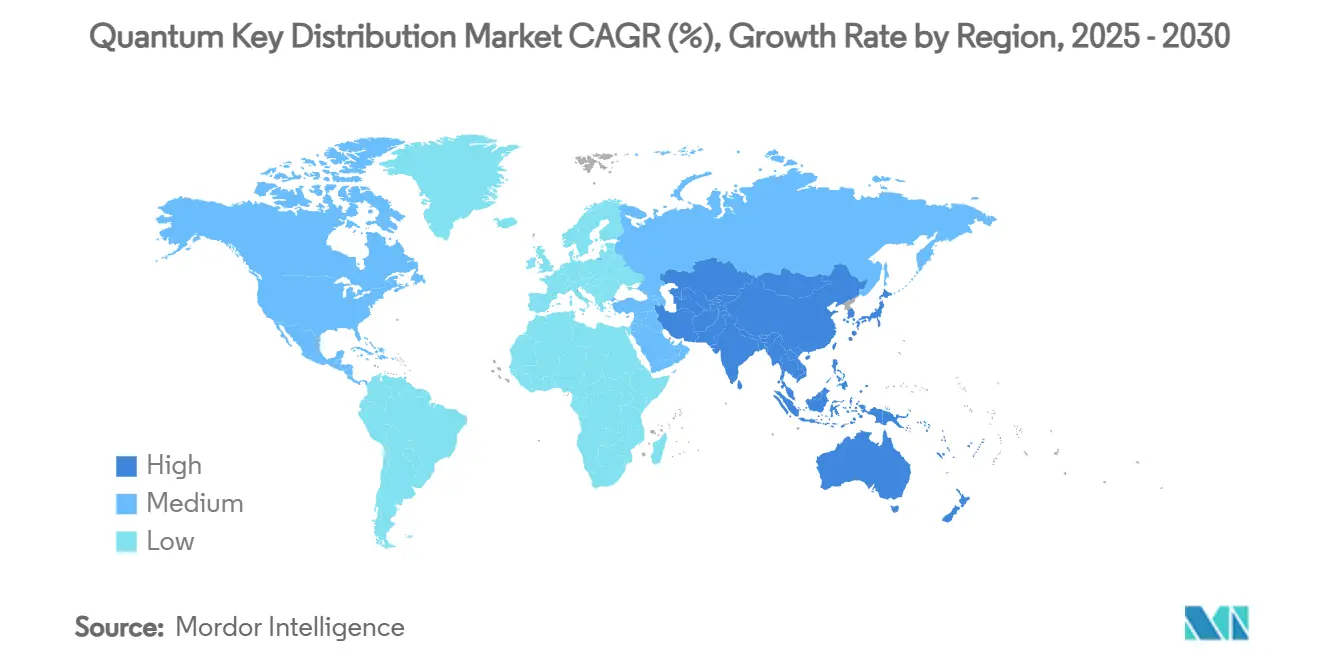

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

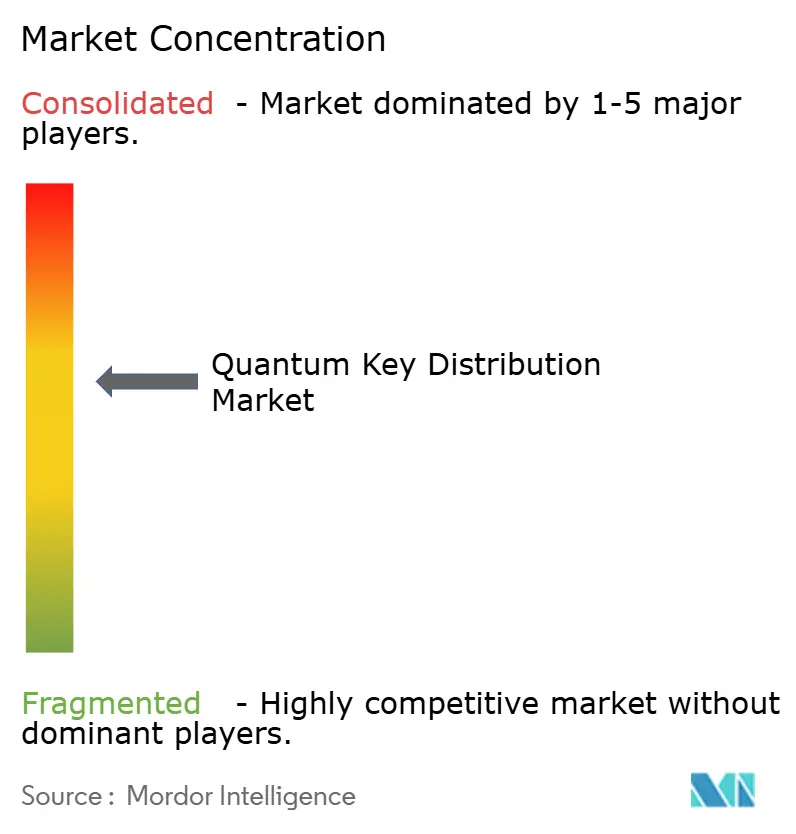

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Distribuição Quântica de Chaves por Mordor Intelligence

O tamanho do mercado global de Distribuição Quântica de Chaves está em USD 0,61 bilhão em 2025 e está projetado para alcançar USD 2,58 bilhões até 2030, avançando a um CAGR de 33,78%. Essa trajetória acentuada é sustentada pela crescente urgência em cibersegurança diante do antecipado "Dia Q", pelos acelerados programas nacionais de P&D e pela convergência de infraestruturas de telecomunicações e satélites que ampliam as opções de implantação. Os governos estão traduzindo preocupações estratégicas de segurança em projetos financiados, enquanto instituições financeiras e operadores de centros de dados correm para fortalecer redes contra ameaças do tipo coleta-agora-decifra-depois. A consolidação de fornecedores demonstra um ecossistema em maturação no qual especialistas quânticos estabelecidos se fundem com players de plataforma para simplificar a adoção empresarial. Simultaneamente, iniciativas de padronização como o cronograma de criptografia pós-quântica do NIST impulsionam os gastos globais com conformidade, criando um ciclo virtuoso de investimento e inovação.

Principais Conclusões do Relatório

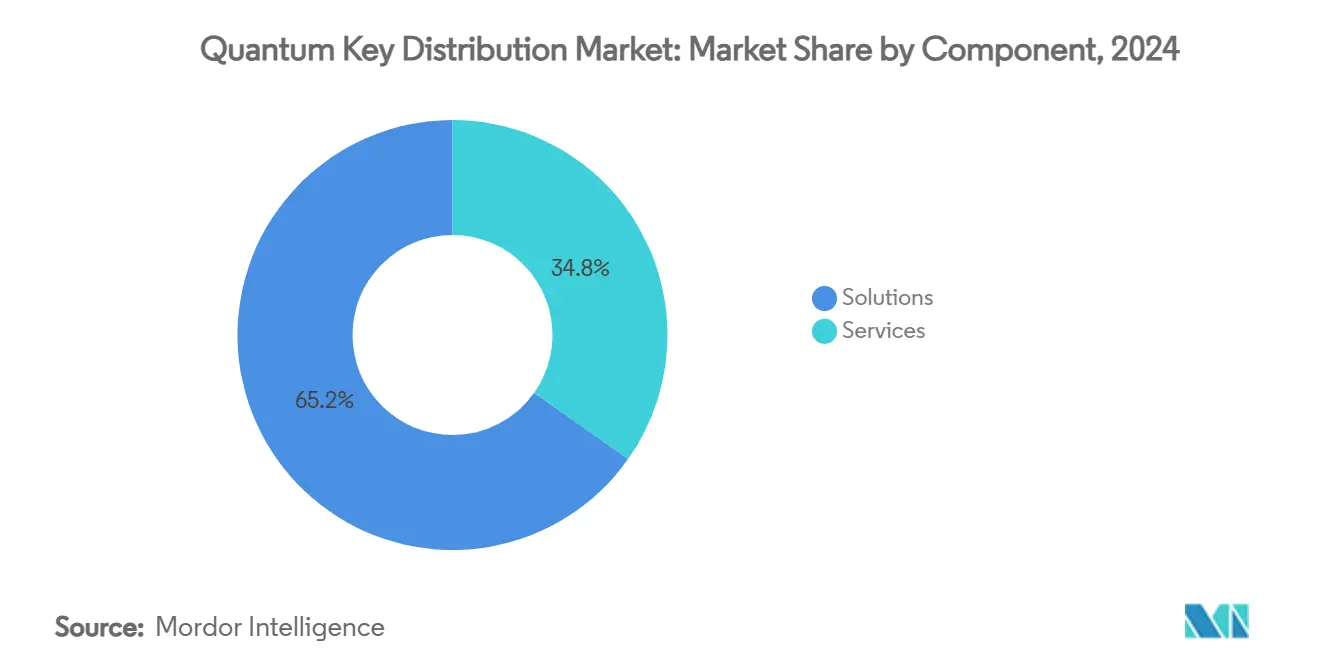

- Por componente, as Soluções capturaram 65,21% da participação do mercado de Distribuição Quântica de Chaves em 2024; os Serviços têm previsão de expansão a um CAGR de 34,32% até 2030.

- Por modo de implantação, os sistemas terrestres baseados em fibra responderam por 58,06% do tamanho do mercado de Distribuição Quântica de Chaves em 2024, enquanto o QKD via satélite avança a um CAGR de 35,86% até 2030.

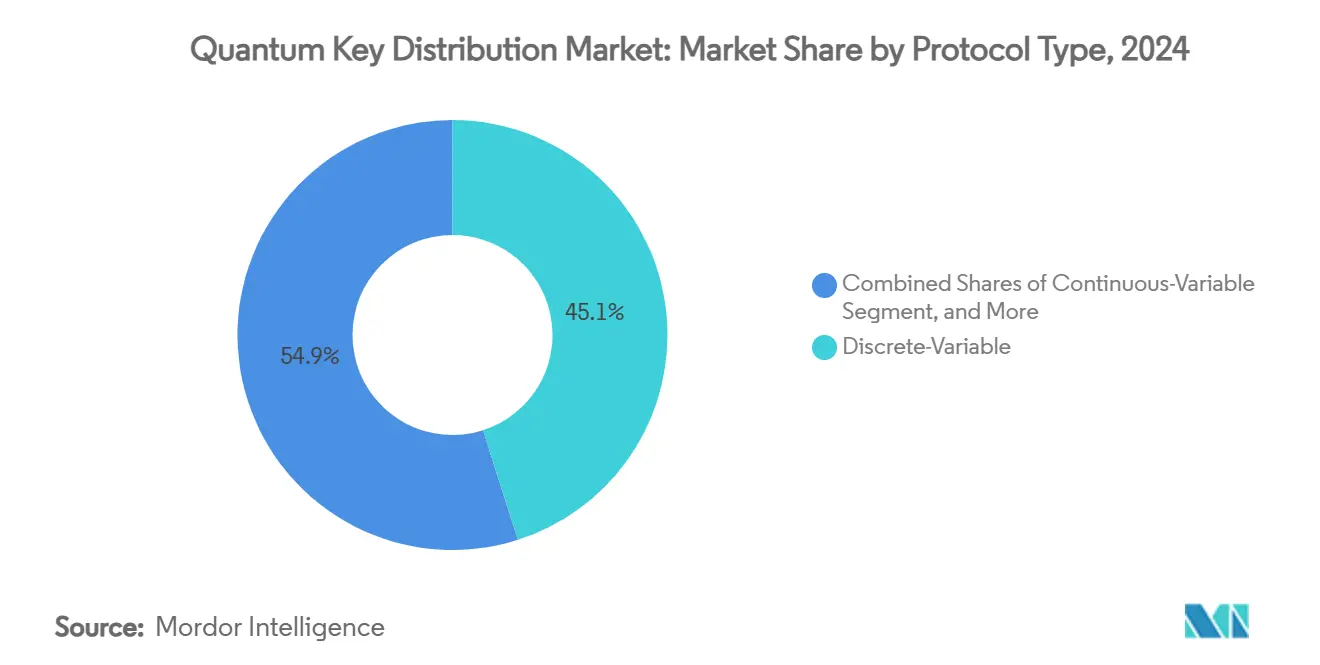

- Por tipo de protocolo, as implementações BB84/SARG04 lideraram com uma participação de 45,07% em 2024; os sistemas de variável contínua têm projeção de crescimento a um CAGR de 36,41% ao longo do horizonte de previsão.

- Por setor de usuário final, Governo e Defesa detiveram 35,23% de participação na receita em 2024, enquanto Centros de Dados e Provedores de Nuvem registram o CAGR mais rápido, de 35,27%, até 2030.

- Por geografia, a Ásia-Pacífico comandou 32,56% da receita em 2024 e está posicionada para um CAGR de 38,36% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Distribuição Quântica de Chaves*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente urgência em cibersegurança diante do "Dia Q" | +8.2% | Global, com prioridade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas públicos de P&D em larga escala para redes quânticas nacionais | +6.8% | Núcleo da Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Operadoras de telecomunicações integrando QKD em backbones de fibra existentes | +5.4% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Constelações de satélites em órbita baixa terrestre habilitando cobertura global de QKD | +4.9% | Global, com foco inicial em enlaces intercontinentais | Longo prazo (≥ 4 anos) |

| Interconexões de centros de dados em hiperescala adotando QKD para cripto-agilidade | +3.7% | América do Norte e Ásia-Pacífico, expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Regras de aquisição que exigem comunicações quânticas seguras em infraestrutura crítica | +4.8% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Urgência em Cibersegurança Diante do "Dia Q"

O roteiro de 2024 do NIST determina que as agências federais dos EUA concluam a migração para fora do RSA e do ECDSA até 2035, desencadeando planos de transição paralelos em contratantes de defesa, concessionárias e operadoras de telecomunicações.[1]Instituto Nacional de Padrões e Tecnologia, "O NIST Lança os Primeiros 3 Padrões Finalizados de Criptografia Pós-Quântica," nist.gov O piloto de câmbio estrangeiro com segurança quântica do HSBC ilustra a liderança do setor financeiro, protegendo transações de EUR 30 milhões (USD 32,5 milhões) contra ataques quânticos.[2]HSBC, "O HSBC Pioneiro na Proteção Quântica para Negociação de Câmbio Estrangeiro Impulsionada por IA," hsbc.com A maior conscientização sobre táticas de coleta-agora-decifra-depois leva as empresas a implantar canais quânticos seguros em paralelo com a criptografia pós-quântica, acelerando a demanda pelo mercado de Distribuição Quântica de Chaves.

Programas Públicos de P&D em Larga Escala para Redes Quânticas Nacionais

O backbone da China conecta 16 cidades ao longo de 12.000 km, validando QKD híbrido e criptografia pós-quântica em escala operacional.[3]China Daily, "A China Telecom Expande os Limites nas Tecnologias Quânticas," chinadaily.com.cn O projeto NOSTRADAMUS de quatro anos da Europa no âmbito da EuroQCI prepara a infraestrutura de testes para 2026, enquanto o proposto QTF-Backbone da Alemanha adiciona uma grade de fibra dedicada para sinais quânticos seguros. Essas construções financiadas com recursos públicos reduzem o risco comercial, cultivam ecossistemas de fornecedores e criam arquiteturas de referência que empresas privadas podem replicar.

Operadoras de Telecomunicações Integrando QKD em Backbones de Fibra Existentes

O piloto metropolitano da BT em Londres transmite simultaneamente dados clássicos e chaves quânticas por uma única fibra, comprovando a viabilidade para provedores de serviços a milhares de chaves por segundo. Em março de 2025, a KDDI e a Toshiba multiplexaram 33,4 Tbps de dados com chaves quânticas ao longo de 80 km, triplicando a capacidade de abordagens anteriores. Tais demonstrações permitem que as operadoras monetizem conectividade premium "quântica segura" sem novas construções de fibra, impulsionando a adoção de serviços.

Constelações de Satélites em Órbita Baixa Terrestre Habilitando Cobertura Global de QKD

O microssatélite Jinan-1 da China realizou trocas de chaves de 13.000 km, confirmando plataformas econômicas de pequenos satélites para enlaces intercontinentais. O programa QKD-GEO da Thales-Hispasat, no valor de EUR 103,5 milhões (USD 113,6 milhões), estende a cobertura a partir da órbita geoestacionária, fundindo redes de satélite e terrestres em arquiteturas globais híbridas. O aproveitamento de óptica de espaço livre e seleção adaptativa de comprimento de onda melhora o tempo de atividade do enlace e as taxas de chaves seguras, ampliando o mercado endereçável de Distribuição Quântica de Chaves.

Análise de Impacto das Restrições do Mercado de Distribuição Quântica de Chaves*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX/OPEX de hardware de QKD e sistemas de gerenciamento de chaves | -7.4% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Perda de fótons e limites de distância sem repetidores quânticos maduros | -5.7% | Global, afetando aplicações de longa distância | Longo prazo (≥ 4 anos) |

| Falta de interoperabilidade/padrões entre equipamentos QKD de múltiplos fornecedores | -4.7% | Global, com ênfase na Europa e América do Norte | Médio prazo (2-4 anos) |

| Ausência de autenticação quântica segura amplamente implantada para complementar o QKD | -3.7% | Global, prioridade nos setores empresarial e governamental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX/OPEX de Hardware de QKD e Sistemas de Gerenciamento de Chaves

Componentes de precisão, como detectores de fóton único, continuam custosos, limitando a adoção em setores sensíveis ao preço. Os dispositivos de gerenciamento de chaves exigem pessoal especializado e monitoramento 24×7 para manter a certificação, desafiando empresas de médio porte que carecem de competências quânticas. Embora os preços diminuam com o volume, as restrições orçamentárias imediatas moderam o crescimento do mercado de Distribuição Quântica de Chaves no curto prazo.

Perda de Fótons e Limites de Distância Sem Repetidores Quânticos Maduros

Os enlaces comerciais de QKD atingem um platô próximo a 150 km em fibra devido à atenuação, e as soluções de longa distância recorrem a nós confiáveis que introduzem complexidade operacional. Repetidores criogênicos de terras raras mostram potencial, mas ainda permanecem em laboratórios de pesquisa, mantendo redes totalmente sem confiança em escala continental a vários anos de distância. As decisões de investimento, portanto, ponderam o custo em relação aos benefícios parciais de segurança, desacelerando as implantações em geografias esparsamente povoadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Distribuição Quântica de Chaves

Por Componente:

O Crescimento dos Serviços Acelera a Demanda por IntegraçãoAs Soluções dominaram a receita com 65,21% de participação em 2024, refletindo pilhas de hardware e software estabelecidas entregues por fornecedores incumbentes. O segmento de Serviços, no entanto, tem previsão de crescer a um CAGR de 34,32% à medida que as empresas buscam expertise em design, certificação e operações gerenciadas. Os serviços profissionais orquestram arquiteturas híbridas clássico-quânticas, abordando escassez de competências enquanto garantem conformidade com padrões em evolução. As operadoras de telecomunicações agrupam a distribuição gerenciada de chaves em centros de operações de rede existentes, convertendo despesas de capital em receita recorrente de serviços. Essa adoção impulsionada por consultoria sustenta a expansão contínua do mercado de Distribuição Quântica de Chaves.

As ofertas de segunda geração enfatizam automação, orquestração de políticas e integração perfeita com ferramentas de gerenciamento de informações e eventos de segurança (SIEM). A plataforma de serviços da Toshiba entrega taxas de bits secretos de 300 kb/s com probabilidades de falha abaixo de 10^-10, ilustrando como serviços de software e hardware estreitamente acoplados reduzem o custo total de propriedade. À medida que as empresas consideram estruturas quânticas seguras de pilha completa, a demanda migra de produtos discretos para serviços de ciclo de vida completo, reforçando a narrativa de crescimento dos Serviços no setor de Distribuição Quântica de Chaves.

Por Modo de Implantação:

O QKD via Satélite Desafia a Dominância da FibraOs sistemas de fibra retiveram 58,06% da receita em 2024, impulsionados pela infraestrutura metropolitana existente, atenuação previsível e procedimentos de manutenção bem compreendidos. No entanto, as redes de satélite exibem um CAGR de 35,86% até 2030, catalisadas por constelações de órbita baixa terrestre e iminentes demonstradores de órbita geoestacionária que contornam as restrições terrestres. As arquiteturas híbridas combinam núcleo de fibra, enlaces urbanos de espaço livre e backbones de satélite, oferecendo cobertura resiliente e independente de geografia, elevando o tamanho total do mercado de Distribuição Quântica de Chaves.

Os avanços tecnológicos ampliam a viabilidade dos satélites. O roteamento adaptativo de comprimento de onda mitiga a perda atmosférica, enquanto o direcionamento inteligente de feixe reduz as taxas de erro de bit quântico de 2,5% para 0,7% e aumenta a taxa de transferência de chaves seguras acima de 30 kb/s. Os governos favorecem o QKD via satélite para conectividade diplomática, e bancos globais o consideram para canais de liquidação transfronteiriça. À medida que a capacidade dos satélites escala, a lacuna competitiva com a fibra se estreita, intensificando a rivalidade e estimulando parcerias entre setores.

Por Tipo de Protocolo:

A Variável Contínua Ganha Compatibilidade com TelecomunicaçõesOs esquemas de variável discreta (BB84/SARG04) detiveram 45,07% da receita de 2024 devido à profunda validação acadêmica e provas de segurança claras. Ainda assim, os sistemas de variável contínua (CV) registram o CAGR mais rápido, de 36,41%, aproveitando a detecção coerente óptica padrão que se alinha com os equipamentos de telecomunicações. O CV-QKD elimina detectores de fóton único custosos, reduzindo o capex e facilitando a integração em backbones de multiplexação por divisão de comprimento de onda denso (DWDM). Chips fotônicos integrados de CV demonstraram taxas de chaves em escala de gigabit ao longo de enlaces de 10 km, sublinhando a prontidão comercial.

O CV-QKD de modulação discreta melhora a robustez sob ruído de canal, enquanto a reconciliação por código polar reduz a sobrecarga. Os protocolos de entrelaçamento E91 permanecem de nicho, valorizados por pesquisa fundamental e segurança comprovável, mas prejudicados pela complexidade operacional. Os fornecedores agora comercializam transceivers multiprotocolo, permitindo que os clientes alternem entre modos de variável discreta e variável contínua, uma flexibilidade que amplifica a participação total do mercado de Distribuição Quântica de Chaves em casos de uso diversificados.

Por Setor de Usuário Final:

Centros de Dados Impulsionam a Adoção EmpresarialGoverno e Defesa retiveram a participação líder de 35,23% em 2024, impulsionados por mandatos de segurança nacional e requisitos de redes classificadas. No entanto, o segmento de Centros de Dados e Provedores de Nuvem avança em crescimento com um CAGR de 35,27% à medida que os hiperescaladores fortalecem o tráfego intra-cluster. Estudos de viabilidade delineiam topologias de implantação modular de QKD que combinam fibra escura e fotônica integrada para racks de alta densidade.

As instituições de BFSI aceleram as implantações para proteger transações de alto valor; o piloto de câmbio estrangeiro do HSBC comprovou a compatibilidade com negociações ao vivo. As aplicações de saúde protegem repositórios genômicos e de ensaios clínicos, alinhando-se com regulamentações de privacidade. As empresas industriais exploram enlaces SCADA protegidos por QKD para mitigar violações de tecnologia operacional. Cada vertical adiciona demanda incremental, empurrando o mercado de Distribuição Quântica de Chaves em direção ao mainstream empresarial.

Análise Geográfica

Mercado de Distribuição Quântica de Chaves na APAC

A Ásia-Pacífico respondeu por 32,56% do mercado de Distribuição Quântica de Chaves em 2024 e projeta-se que se expanda a um CAGR de 38,36%. O investimento estatal da China de 15 bilhões de USD criou a maior rede quântica operacional do mundo, abrangendo 12.000 km, uma demonstração real de arquitetura híbrida de criptografia QKD pós-quântica. O Japão avança com transporte cripto-ágil capaz de troca contínua de algoritmos, enquanto o programa NQSN+ de Singapura canaliza 100 milhões de SGD (73,6 milhões de USD) para projetos-piloto industriais. Esses programas coordenados fomentam ecossistemas de fornecedores e aceleram a comercialização.

Mercado de Distribuição Quântica de Chaves na América do Norte e Oceania

A América do Norte prioriza padrões e segurança regulatória. O cronograma do NIST obriga as agências federais a concluírem uma migração faseada até 2035, fomentando um ecossistema de fornecedores alinhados a certificações rigorosas. O capital privado reforça os gastos públicos; a colaboração de 620 milhões de USD da PSiQuantum com a Austrália ancora o intercâmbio transfronteiriço de talentos e propriedade intelectual, o que, em última análise, fortalece as implantações regionais. Bancadas de testes financiadas pela indústria validam a interoperabilidade entre fornecedores, reduzindo o risco de aquisição para operadores de infraestrutura crítica.

Mercado de Distribuição Quântica de Chaves na Europa

A Europa adota uma postura coordenada de infraestrutura. A EuroQCI visa espinhas dorsais nacionais contíguas, reforçadas pelo programa de satélite GEO da Thales-Hispasat, que oferece cobertura em escala continental. O planejado QTF-Backbone da Alemanha posiciona o país para a soberania tecnológica e serve de modelo para as nações vizinhas. Projetos-piloto de interoperabilidade entre BT, Orange e Deutsche Telekom geram manuais de boas práticas, reduzindo as barreiras para uma adoção mais ampla e ampliando o tamanho do mercado de Distribuição Quântica de Chaves em todo o continente.

Cenário Competitivo

O mercado de Distribuição Quântica de Chaves apresenta concentração moderada à medida que os incumbentes buscam escala por meio de aquisições, enquanto novos entrantes de nicho visam competências especializadas. A aquisição de USD 250 milhões da IonQ sobre a ID Quantique, seguida de negócios com a Qubitekk e a Capella Space, forma a maior plataforma integrada de redes quânticas, abrangendo domínios terrestres e de satélite. A Toshiba fortalece a orquestração de serviços, integrando QKD de alta velocidade com plataformas de gerenciamento de chaves para implantação completa. A QuantumCTek, a SK Telecom e a Quantum Xchange buscam alianças estratégicas que acoplam infraestrutura nacional de telecomunicações com hardware de QKD doméstico.

A diferenciação pivota de métricas de desempenho isoladas para confiabilidade operacional de ponta a ponta, integração baseada em API e ofertas gerenciadas. Os fornecedores capazes de entregar módulos plug-and-play que se conectam perfeitamente a arquiteturas SIEM e de confiança zero garantem margens premium. Organismos de padronização como o ITU-T FG-QIT4N aceleram a compatibilidade de base, pressionando protocolos proprietários enquanto ampliam a pegada endereçável do setor de Distribuição Quântica de Chaves.

Oportunidades de espaço em branco persistem em esquemas de autenticação quântica segura, computação multipartidária quântica segura e soluções verticais adaptadas a setores regulamentados. À medida que o ecossistema se consolida em torno de interfaces comuns, a competição se desloca para análises de valor agregado, garantias de nível de serviço e pegadas de cobertura global que combinam enlaces de fibra, espaço livre e satélite.

Líderes do Setor de Distribuição Quântica de Chaves

ID Quantique SA

Toshiba Digital Solutions Corporation

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd.

QuintessenceLabs Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Distribuição Quântica de Chaves

- ID Quantique SA

- Toshiba Digital Solutions Corporation

- QuantumCTek Co., Ltd.

- SK Telecom Co., Ltd.

- QuintessenceLabs Pty Ltd.

- Quantum Xchange Inc.

- Qasky (Anhui Qasky Quantum Technology Co., Ltd.)

- MagiQ Technologies Inc.

- NEC Corporation

- KETS Quantum Security Ltd.

- Qnu Labs

- LuxQuanta Technologies S.L

- ThinkQuantum S.r.l

- IonQ

- KEEQuant GmbH

- SpeQtral Pte Ltd

- QEYnet Inc

- Kloch

- HEQA Security

- Quantum Telecommunication Italy

Desenvolvimento Recente da Indústria no Mercado de Distribuição Quântica de Chaves

- Março de 2025: A KDDI Research e a Toshiba multiplexaram 33,4 Tbps de dados e chaves quânticas ao longo de 80 km em uma única fibra, triplicando a capacidade convencional e abrindo caminho para a integração prática de QKD entre centros de dados.

- Fevereiro de 2025: A IonQ adquiriu a ID Quantique por USD 250 milhões, integrando computação quântica e redes quânticas seguras para entregar uma plataforma unificada voltada para escalabilidade empresarial.

- Janeiro de 2025: A Thales Alenia Space e a Hispasat lançaram o programa QKD-GEO no valor de EUR 103,5 milhões (USD 113,6 milhões), desenvolvendo o primeiro payload de QKD geoestacionário para estender enlaces seguros em todo o mundo.

- Janeiro de 2025: A NTT Communications demonstrou um sistema de transporte quântico seguro que troca suítes criptográficas sem interrupção de serviço, avançando as operações de rede cripto-ágeis.

Escopo do Relatório Global do Mercado de Distribuição Quântica de Chaves

Visão Geral da Segmentação

| Soluções |

| Serviços |

| QKD Terrestre Baseado em Fibra |

| QKD de Espaço Livre / Via Satélite |

| Redes Metropolitanas de Nós Confiáveis |

| Variável Discreta |

| Variável Contínua |

| Baseado em Entrelaçamento |

| Governo e Defesa |

| BFSI (Serviços Bancários, Financeiros e de Seguros) |

| Provedores de Serviços de Telecomunicações |

| Centros de Dados e Provedores de Nuvem |

| Saúde e Ciências da Vida |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Turquia | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | QKD Terrestre Baseado em Fibra | ||

| QKD de Espaço Livre / Via Satélite | |||

| Redes Metropolitanas de Nós Confiáveis | |||

| Por Tipo de Protocolo | Variável Discreta | ||

| Variável Contínua | |||

| Baseado em Entrelaçamento | |||

| Por Setor de Usuário Final | Governo e Defesa | ||

| BFSI (Serviços Bancários, Financeiros e de Seguros) | |||

| Provedores de Serviços de Telecomunicações | |||

| Centros de Dados e Provedores de Nuvem | |||

| Saúde e Ciências da Vida | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Turquia | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Distribuição Quântica de Chaves em 2030?

O mercado tem previsão de alcançar USD 2,58 bilhões até 2030, subindo de USD 0,61 bilhão em 2025.

Por que a Distribuição Quântica de Chaves está ganhando tração antes que os computadores quânticos atinjam escala plena?

As organizações enfrentam ameaças de coleta-agora-decifra-depois e devem cumprir mandatos como o cronograma de migração do NIST, levando à adoção antecipada de canais quânticos seguros.

Qual região lidera atualmente nas implantações de Distribuição Quântica de Chaves?

A Ásia-Pacífico lidera com 32,56% de participação na receita em 2024, impulsionada por projetos de grande escala da China e do Japão e pelos incentivos de financiamento de Singapura.

Com que velocidade o segmento de Serviços de Distribuição Quântica de Chaves está se expandindo?

Os Serviços têm projeção de crescimento a um CAGR de 34,32% até 2030, à medida que as empresas buscam expertise em integração e segurança gerenciada.

Quais avanços tecnológicos tornam o QKD via satélite comercialmente viável?

As constelações de órbita baixa terrestre, o roteamento adaptativo de comprimento de onda e os payloads de órbita geoestacionária melhoram a estabilidade do enlace e as taxas de chaves, possibilitando cobertura global além das restrições da fibra.

Qual setor de usuário final é o adotante de crescimento mais rápido da Distribuição Quântica de Chaves?

O segmento de Centros de Dados e Provedores de Nuvem apresenta o CAGR mais alto, de 35,27%, até 2030, refletindo a demanda de hiperescala por interconexões quânticas seguras.

Página atualizada pela última vez em: