Tamanho e Participação do Mercado de Fotônica Quântica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

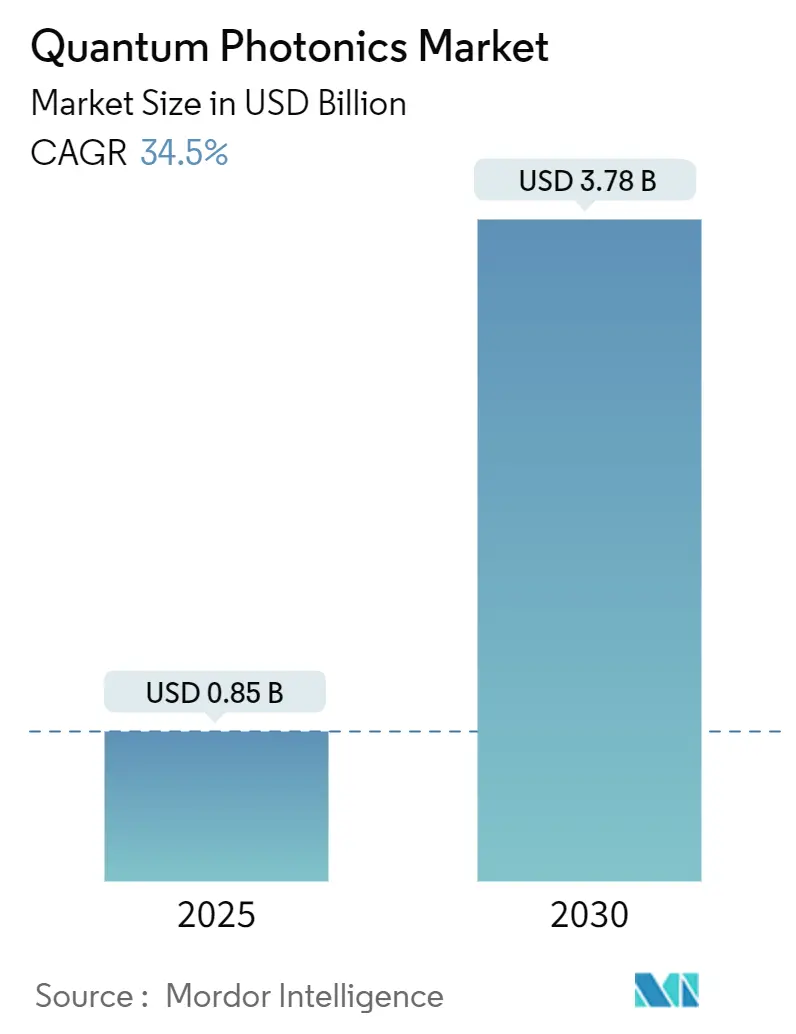

| Tamanho do Mercado (2025) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 34.50% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fotônica Quântica por Mordor Intelligence

O tamanho do mercado de fotônica quântica situou-se em USD 0,85 bilhão em 2025 e está previsto para atingir USD 3,78 bilhões até 2030, avançando a um CAGR de 34,5%. O megafinanciamento governamental, a capacidade de circuitos integrados fotônicos (CIF) em escala de fundição e os envelopes de potência abaixo de 10 mW reformulam coletivamente a narrativa comercial, de protótipos laboratoriais para roteiros de milhões de qubits. As aquisições impulsionadas pela defesa na América do Norte, os programas de criptografia soberana na Ásia-Pacífico e as restrições de E/S óptica em data centers em todo o mundo aceleram a adoção, enquanto os regimes de controle de exportações e as limitações das fontes de fóton único moderam o dimensionamento no curto prazo. Startups especializadas garantem contratos de design por meio de diferenciação técnica, ao passo que os incumbentes do setor de semicondutores aproveitam a fabricação em volume e o alcance da cadeia de suprimentos para defender sua participação. O capital de risco acompanha a mudança de fabricação, redirecionando recursos de demonstrações de prova de conceito para linhas-piloto em escala de wafer. Essas dinâmicas posicionam o mercado de fotônica quântica para uma expansão sustentada de dois dígitos à medida que as prioridades técnicas e geopolíticas se alinham.

Principais Conclusões do Relatório

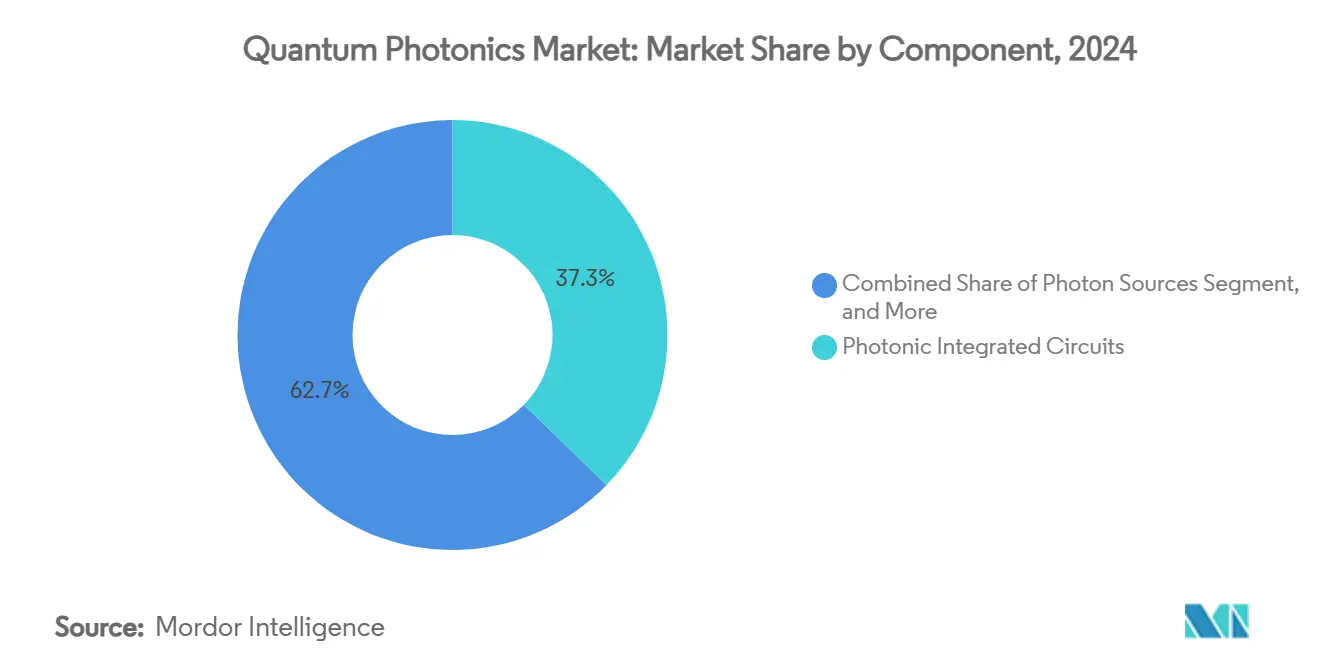

- Por componente, os circuitos integrados fotônicos detinham 37,3% da participação do mercado de fotônica quântica em 2024, enquanto os detectores SNSPD estão posicionados para crescer a um CAGR de 36,3% até 2030.

- Por aplicação, a computação quântica liderou com 46,23% de participação na receita em 2024; a comunicação quântica está projetada para expandir a um CAGR de 34,89% até 2030.

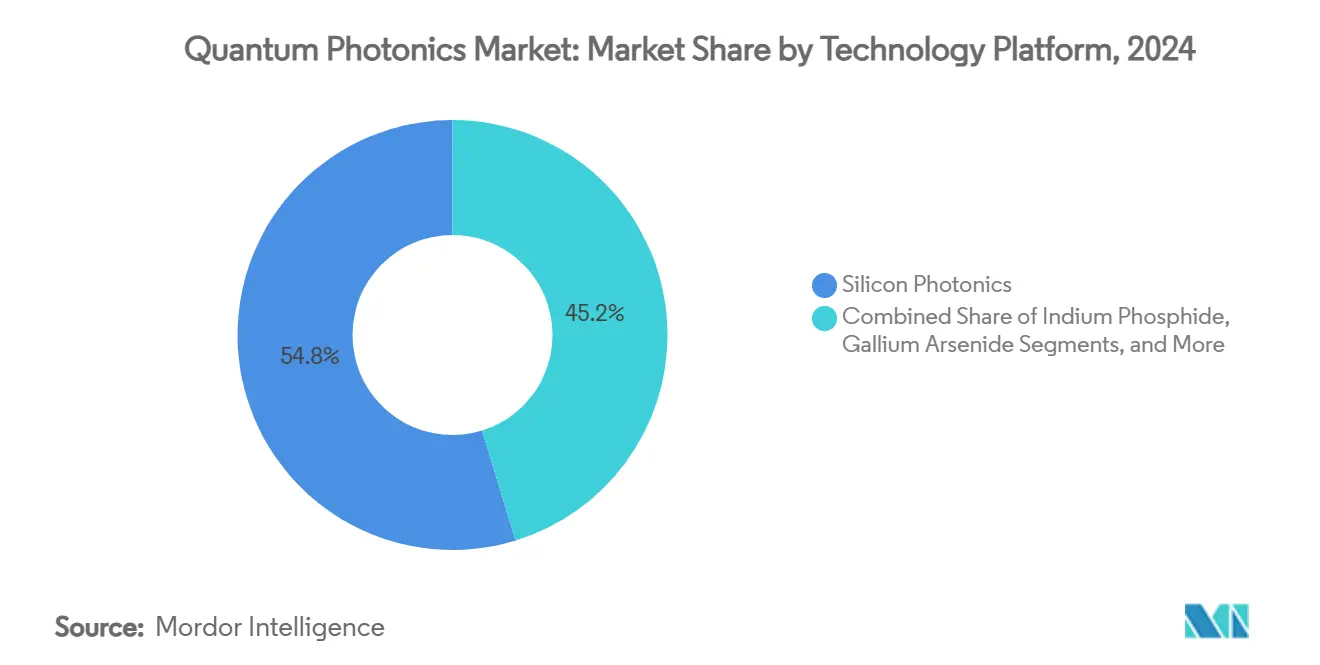

- Por plataforma tecnológica, a fotônica de silício respondeu por 54,76% do tamanho do mercado de fotônica quântica em 2024, enquanto os CIFs de niobato de lítio em filme fino crescem a um CAGR de 35,34% até 2030.

- Por setor de usuário final, governo e defesa comandaram 32,89% de participação em 2024, mas os operadores de telecomunicações e data centers estão previstos para registrar o maior CAGR de 35,89% até 2030.

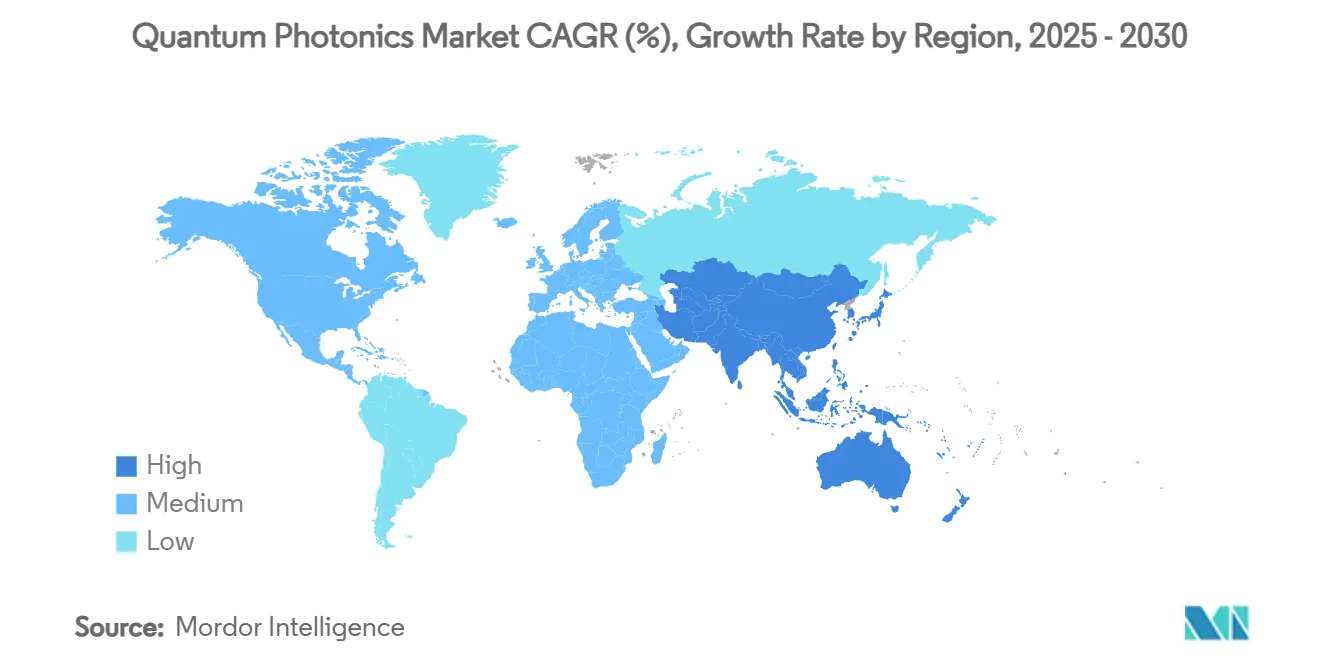

- Por geografia, a América do Norte reteve 38% de participação em 2024; a Ásia-Pacífico apresenta o CAGR mais rápido de 35,69% graças a programas nacionais de vários bilhões de dólares.

Tendências e Perspectivas do Mercado Global de Fotônica Quântica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido progresso nos volumes de circuitos integrados fotônicos (CIF) | +8.2% | Global (ganhos iniciais na América do Norte e Europa) | Médio prazo (2 a 4 anos) |

| Megafinanciamento governamental para redes quânticas seguras | +7.8% | América do Norte e UE, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Necessidades de alívio do gargalo de E/S óptica em data centers | +6.4% | Global (regiões de hiperescala) | Curto prazo (≤ 2 anos) |

| Adoção de backbones de distribuição quântica de chaves pelas telecomunicações | +5.9% | Europa e APAC | Médio prazo (2 a 4 anos) |

| Chips de controle cryo-CMOS abaixo de 10 mW para qubits fotônicos | +4.7% | Fábricas da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Migração do capital de risco para fotônica quântica em escala de fundição | +3.8% | América do Norte, Europa, centros selecionados da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Progresso nos Volumes de Circuitos Integrados Fotônicos (CIF)

As linhas de CIF em escala de fundição agora entregam dispositivos quânticos personalizados em meses, e não em anos, reduzindo os ciclos de prototipagem e viabilizando roteiros de milhões de qubits. O piloto de niobato de lítio em filme fino (TFLN) da Quantum Computing Inc. registrou quatro pedidos comerciais durante 2024, validando um modelo de pagamento por lote que espelha as cadeias de suprimentos de semicondutores maduras.[1]Matt Swayne, "O Japão Impulsiona P&D em Semicondutores e Quântica com Orçamento de Trilhões de Ienes," The Quantum Insider, thequantuminsider.com A parceria da PsiQuantum com a GlobalFoundries estende o mesmo modelo a qubits fotônicos compatíveis com CMOS, demonstrando que a economia de escala, e não o desempenho laboratorial, dita cada vez mais a competitividade.[2]Alex Mack, "GlobalFoundries e PsiQuantum Fazem Parceria para Computador Quântico em Escala Total," psiquantum.com À medida que os rendimentos dos CIF aumentam, as curvas de custo por qubit inclinam-se para baixo, catalisando uma adoção mais ampla no mercado de fotônica quântica.

Megafinanciamento Governamental para Redes Quânticas Seguras

Orçamentos soberanos superiores a USD 50 bilhões ao longo de 2024-2025 ancoram a demanda independentemente do sentimento do setor privado. O envelope de trilhões de ienes do Japão destina a fotônica como infraestrutura estratégica, enquanto os EUR 5,7 bilhões do Quantum Flagship canalizam subsídios para implantações do backbone EuroQCI. O programa de 49,1 bilhões de KRW da Coreia sublinha o impulso regional que ajuda a Ásia-Pacífico a reduzir a diferença de participação com a América do Norte.[3]"Projetos Quânticos da Coreia 2025," zdnet.co.kr Esses programas absorvem riscos técnicos, financiam roteiros plurianuais e criam absorção garantida para fornecedores emergentes, sustentando assim o mercado de fotônica quântica.

Necessidades de Alívio do Gargalo de E/S Óptica em Data Centers

Os operadores de hiperescala enfrentam um teto de interconexão elétrica que os chiplets ópticos podem superar. A Intel e a NTT codesenvolvem interconexões de computação óptica voltadas para aceleradores de IA que já consomem 40 a 50% dos orçamentos de energia dos racks. Os processadores fotônicos quânticos em escala de chip operam abaixo de 10 mW, uma redução de duas ordens de magnitude em relação às trilhas de cobre, liberando margem térmica e estendendo a Lei de Moore no nível do sistema. Os critérios de confiabilidade, porém, superam os dispositivos de fotônica quântica atuais, forçando os fornecedores a reforçar o empacotamento e a eletrônica de controle para ciclos de operação ininterrupta em data centers.

Adoção de Backbones de Distribuição Quântica de Chaves pelas Telecomunicações

Operadores no Canadá, Alemanha, Finlândia e Coreia agora integram a distribuição quântica de chaves (DQC) em redes ativas, e não em loops piloto. A TELUS utiliza sua infraestrutura nacional de fibra para incorporar repetidores fotônicos quânticos que monetizam "canais seguros premium" com margens superiores às da largura de banda convencional. O link de 254 km de Berlim da Orange e o corredor QCI de Madri ecoam a transição de vitrine de P&D para serviço de nível operadora. À medida que os prazos de criptografia pós-quântica do NIST se aproximam, as receitas de DQC fornecem os primeiros fluxos de caixa em larga escala e não relacionados à defesa para o mercado de fotônica quântica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fontes de fóton único de baixa perda em chip | −4.2% | Global (aguda em mercados emergentes) | Médio prazo (2 a 4 anos) |

| Problemas de rendimento de empacotamento além de wafers de silício de 200 mm | −3.8% | Regiões avançadas de semicondutores | Curto prazo (≤ 2 anos) |

| Capex de sistemas criogênicos para fazendas de detectores SNSPD | −2.9% | Global (centros de pesquisa) | Longo prazo (≥ 4 anos) |

| Obstáculos de controle de exportações para componentes de fótons entrelaçados | −2.1% | Corredores EUA–China, UE–Rússia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Fontes de Fóton Único de Baixa Perda em Chip

As eficiências de acoplamento permanecem estagnadas em 60 a 70%, muito abaixo do limiar de 90% necessário para a tolerância a falhas de milhões de qubits. Os centros NV de diamante e os defeitos de carbeto de silício desviam espectralmente, erodindo a indistinguibilidade ao longo das vidas operacionais. As cavidades de pontos quânticos criogênicos atingem maior fidelidade, mas abrem mão das vantagens à temperatura ambiente valorizadas pelos data centers. Até que as fontes determinísticas amadureçam, os projetistas superdimensionam a sobrecarga de correção de erros, inflando os custos e limitando as receitas iniciais do mercado de fotônica quântica.

Obstáculos de Controle de Exportações para Componentes de Fótons Entrelaçados

As decisões do BIS de setembro de 2024 introduziram novos ECCNs que obrigam o licenciamento para 28 destinos, reduzindo as receitas endereçáveis para fornecedores norte-americanos. Empresas europeias e asiáticas, portanto, capturam contas restritas, fragmentando as cadeias de suprimentos globais e desacelerando a convergência de padrões. Embora nichos domésticos protegidos nutram a P&D indígena, a incerteza de conformidade atrasa implantações multinacionais e suprime a trajetória geral de crescimento do mercado de fotônica quântica no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: CIFs Lideram Enquanto a Detecção SNSPD Impulsiona o Crescimento

Os circuitos integrados fotônicos capturaram 37,3% da participação do mercado de fotônica quântica em 2024, refletindo seu papel como substratos de pilha completa que reduzem o tamanho do sistema e aumentam a estabilidade. Os arrays SNSPD, embora representem apenas 18,4% da receita de 2024, expandem-se a um CAGR de 36,3% à medida que a eficiência de detecção, e não a criação de fótons, emerge como o gargalo de desempenho. O tamanho do mercado de fotônica quântica para CIFs está no caminho de superar USD 1,4 bilhão até 2030, enquanto as receitas de SNSPD poderiam ultrapassar USD 900 milhões no mesmo período. Os sensores de borda de transição e os tubos fotomultiplicadores ficam atrás em eficiência quântica, mantendo os SNSPDs dominantes ao longo do horizonte de previsão. Acopladores de guia de onda avançados, ASICs de controle cryo-CMOS e memórias quânticas embrionárias ocupam o conjunto de "Outros Componentes" que escala assim que os rendimentos de detecção amadurecem.

A rápida aceleração dos detectores empurra a fabricação em direção a linhas de silício de 200 mm e TFLN de 150 mm, introduzindo estresse no rendimento de empacotamento. Os fornecedores respondem colocalizando a ligação, a metrologia e a montagem de criostatos sob o mesmo teto para reduzir a perda de alinhamento óptico e comprimir o tempo de ciclo, um movimento que estreita a cadeia de suprimentos do mercado de fotônica quântica e favorece os players verticalmente integrados.

Por Aplicação: Dominância da Computação Quântica Desafiada pelo Crescimento das Comunicações

A computação quântica reteve 46,23% da receita de 2024, mas a comunicação quântica está fechando a diferença com um CAGR de 34,89% impulsionado por implantações de DQC orientadas pela conformidade. O tamanho do mercado de fotônica quântica para comunicações pode superar USD 1,3 bilhão até 2030, quase igualando a projeção de USD 1,5 bilhão da computação. Sensoriamento e metrologia conquistam demanda de nicho em defesa e energia, enquanto a imagem quântica gera adoção inicial em ciências da vida, endoscopia e inspeção de semicondutores. As cargas de trabalho de simulação e aprendizado de máquina permanecem em P&D, mas ganham credibilidade à medida que os processadores fotônicos demonstram provas de conceito de máquinas de Ising coerentes. A combinação de aplicações, portanto, muda de pilar único para receita diversificada, protegendo o mercado de fotônica quântica contra atrasos na computação universal tolerante a falhas.

Por Plataforma Tecnológica: Fotônica de Silício Lidera Apesar da Aceleração do LiNbO₃

A Fotônica de Silício mantém 54,76% de participação na plataforma tecnológica em 2024, aproveitando a massiva infraestrutura de fabricação e as vantagens de custo do setor de semicondutores que permitem que os componentes fotônicos quânticos se beneficiem da economia de escala da Lei de Moore. A dominância da plataforma reflete sua compatibilidade com os processos de fabricação CMOS existentes, o que reduz os custos de desenvolvimento e acelera o tempo de comercialização dos sistemas fotônicos quânticos. No entanto, os CIFs de Niobato de Lítio em Filme Fino exibem crescimento de CAGR de 35,34% até 2030, indicando que os requisitos de desempenho favorecem cada vez mais as capacidades de modulação eletro-óptica em detrimento das considerações de custo de fabricação. Esse diferencial de crescimento sugere que as aplicações quânticas de alto desempenho priorizam as especificações técnicas em relação à otimização econômica.

Por Setor de Usuário Final: Defesa Lidera Enquanto as Telecomunicações Aceleram

Os operadores de Telecomunicações e Data Centers impulsionam um crescimento de CAGR de 35,89% até 2030, superando significativamente a participação de mercado de 32,89% do setor de Governo e Defesa em 2024, indicando que a adoção comercial de fotônica quântica acabará por superar as aplicações militares em tamanho de mercado. Essa inversão de crescimento reflete a capacidade do setor comercial de implantar tecnologias quânticas em escala assim que os limiares de desempenho técnico são atingidos, enquanto as aplicações de defesa permanecem limitadas pelos ciclos de aquisição e pelos requisitos de habilitação de segurança. A adoção de fotônica quântica pelo setor de telecomunicações decorre de ciclos de atualização de infraestrutura que podem integrar capacidades quânticas nas redes de fibra existentes sem exigir construções paralelas.

Análise Geográfica

A América do Norte comandou 38% da receita de 2024 com base nos gastos de defesa e nos pilotos de data centers de hiperescala. A Ásia-Pacífico, no entanto, registra o CAGR mais rápido de 35,69%, impulsionado pelo investimento soberano de USD 15 bilhões da China, pela agenda de integração de trilhões de ienes do Japão e pelos links DQC implantados pela Coreia. O tamanho do mercado de fotônica quântica na Ásia-Pacífico está previsto para superar USD 1,4 bilhão até 2030, reduzindo a diferença para os projetados USD 1,5 bilhão da América do Norte.

A Europa mantém crescimento estável de dois dígitos por meio do backbone EuroQCI e dos fluxos de financiamento Horizon, com Alemanha e França ancorando as bases de fabricação continentais. Os clusters de fotônica de silício nos Países Baixos, Bélgica e Reino Unido fornecem ônibus de fundição para startups pan-europeias, preservando a autonomia estratégica em meio à bifurcação tecnológica EUA-China. O Oriente Médio e África e a América do Sul combinam atualmente menos de 5% da participação do mercado de fotônica quântica, mas os bancos de testes apoiados pelos Emirados Árabes Unidos e pelo Brasil sinalizam adoção nascente assim que os limiares de custo diminuam.

Cenário Competitivo

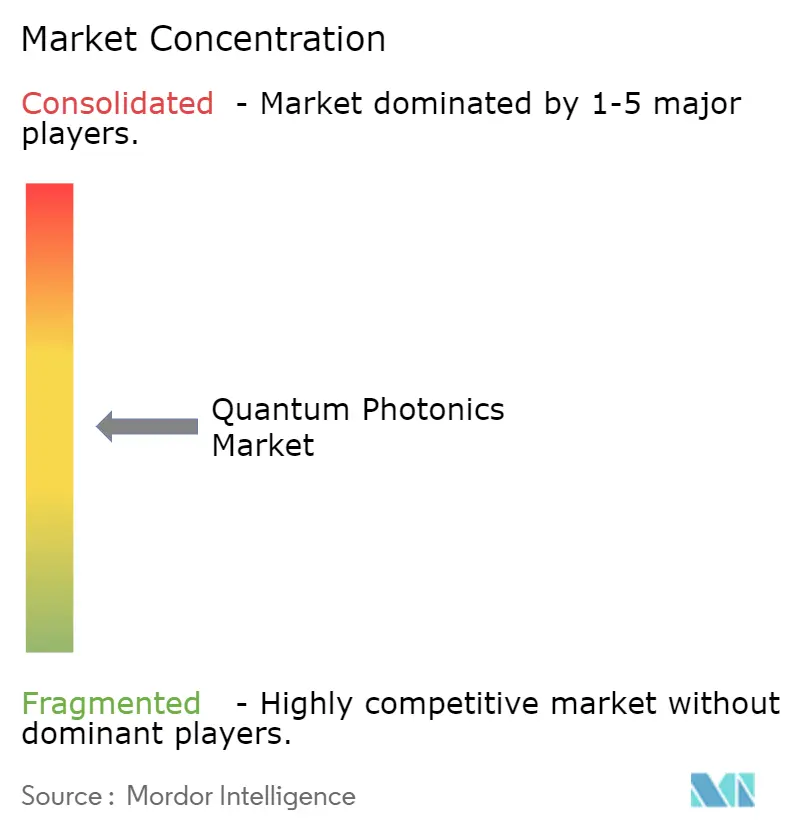

O campo de fornecedores permanece moderadamente fragmentado: as cinco principais empresas detêm aproximadamente 28% da receita combinada, correspondendo a uma pontuação de concentração de mercado de 6. PsiQuantum, Xanadu e Quandela avançam nas contagens de qubits fotônicos por meio de parcerias de fabricação eficientes em capital, enquanto Intel, Cisco e IBM diversificam investimentos entre modalidades supercondutoras e de íons aprisionados. A consolidação acelera à medida que a economia de escala pressiona; o movimento da IonQ para adquirir a Lightsynq adiciona propriedade intelectual de memória quântica a um portfólio anteriormente de íons aprisionados, prenunciando fusões entre modalidades.[4]IonQ, "Aquisição da Lightsynq," ionq.com

A intenção estratégica centra-se em três alavancas: (1) garantir capacidade de fundição de longo prazo, (2) demonstrar integração de sistemas de múltiplos racks e (3) obter autorizações regulatórias para componentes sujeitos a controle de exportações. Alianças recentes, como a Aliança de Data Centers da Nu Quantum com a Cisco e a NTT Data, validam a colaboração em nível de ecossistema que reduz o risco de implantação para compradores empresariais conservadores. No geral, a diferenciação inclina-se para a engenharia de confiabilidade e a segurança da cadeia de suprimentos, em vez de contagens brutas de qubits, uma mudança que recompensa a execução operacional.

Líderes do Setor de Fotônica Quântica

PsiQuantum Corp.

Xanadu Realty Limited

Quandela SAS

QuiX Quantum BV

ORCA Computing Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A IonQ concordou em adquirir a Lightsynq, adicionando mais de 20 patentes de memória quântica para acelerar interconexões fotônicas e cadeias de repetidores

- Abril de 2025: A Xanadu garantiu uma vaga na Iniciativa de Benchmarking Quântico da DARPA, encarregando sua plataforma de luz comprimida de atingir métricas de escala utilitária até 2033.

- Fevereiro de 2025: A Nu Quantum formou a Aliança de Data Centers Quânticos com a Cisco, NTT Data, OQC, QphoX, Quantinuum e QuEra para definir marcos de interoperabilidade para arquiteturas fotônicas distribuídas.

- Janeiro de 2025: A Quantum Computing Inc. obteve dois pedidos adicionais de fundição TFLN de uma universidade europeia e de uma empresa canadense de CIF, encerrando seu ano piloto com quatro contratos comerciais

Escopo do Relatório Global do Mercado de Fotônica Quântica

| Fontes de Fótons |

| Detectores de Fóton Único |

| Circuitos Integrados Fotônicos |

| Guias de Onda e Acopladores |

| Eletrônica de Controle e Leitura |

| Outros Componentes |

| Computação Quântica |

| Comunicação Quântica (DQC, GNAQ, QInternet) |

| Sensoriamento e Metrologia Quântica |

| Imagem Quântica |

| Outras Aplicações |

| Fotônica de Silício |

| Fosfeto de Índio |

| Niobato de Lítio em Filme Fino |

| Diamante NV / SiC |

| Arseneto de Gálio |

| Governo e Defesa |

| Operadores de Telecomunicações e Data Centers |

| Serviços Financeiros |

| Saúde e Ciências da Vida |

| Academia e Pesquisa |

| Outros Setores de Usuário Final |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Componente | Fontes de Fótons |

| Detectores de Fóton Único | |

| Circuitos Integrados Fotônicos | |

| Guias de Onda e Acopladores | |

| Eletrônica de Controle e Leitura | |

| Outros Componentes | |

| Por Aplicação | Computação Quântica |

| Comunicação Quântica (DQC, GNAQ, QInternet) | |

| Sensoriamento e Metrologia Quântica | |

| Imagem Quântica | |

| Outras Aplicações | |

| Por Plataforma Tecnológica | Fotônica de Silício |

| Fosfeto de Índio | |

| Niobato de Lítio em Filme Fino | |

| Diamante NV / SiC | |

| Arseneto de Gálio | |

| Por Setor de Usuário Final | Governo e Defesa |

| Operadores de Telecomunicações e Data Centers | |

| Serviços Financeiros | |

| Saúde e Ciências da Vida | |

| Academia e Pesquisa | |

| Outros Setores de Usuário Final | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de fotônica quântica deve crescer até 2030?

O mercado de fotônica quântica está projetado para subir de USD 0,85 bilhão em 2025 para USD 3,78 bilhões até 2030 a um CAGR de 34,5%.

Qual região registrará o maior crescimento ao longo do horizonte de previsão?

A Ásia-Pacífico carrega o CAGR mais rápido de 35,69%, impulsionado por programas governamentais de vários bilhões de dólares na China, Japão e Coreia.

Qual área de aplicação está escalando a receita mais rapidamente?

A comunicação quântica, ancorada pelas implantações de distribuição quântica de chaves, está crescendo a um CAGR de 34,89% e pode rivalizar com a receita de computação até 2030.

Qual segmento de componentes registra o CAGR mais forte?

Os detectores de fóton único de nanofio supercondutor lideram com CAGR de 36,3%, pois a fidelidade de detecção supera a geração de fótons como o principal gargalo.

Quão dominante é a fotônica de silício entre as plataformas tecnológicas?

A fotônica de silício ainda representa 54,76% da receita de 2024, mas os CIFs de niobato de lítio em filme fino estão erodindo a participação com um CAGR de 35,34% por razões de desempenho.

O que restringe a adoção em massa imediata de sistemas fotônicos quânticos?

As fontes determinísticas de fóton único de baixa perda permanecem abaixo de 70% de eficiência de acoplamento, forçando uma sobrecarga cara de correção de erros que atrasa a viabilidade comercial.

Página atualizada pela última vez em: