Tamanho e Participação do Mercado de Sensores Quânticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.79% CAGR |

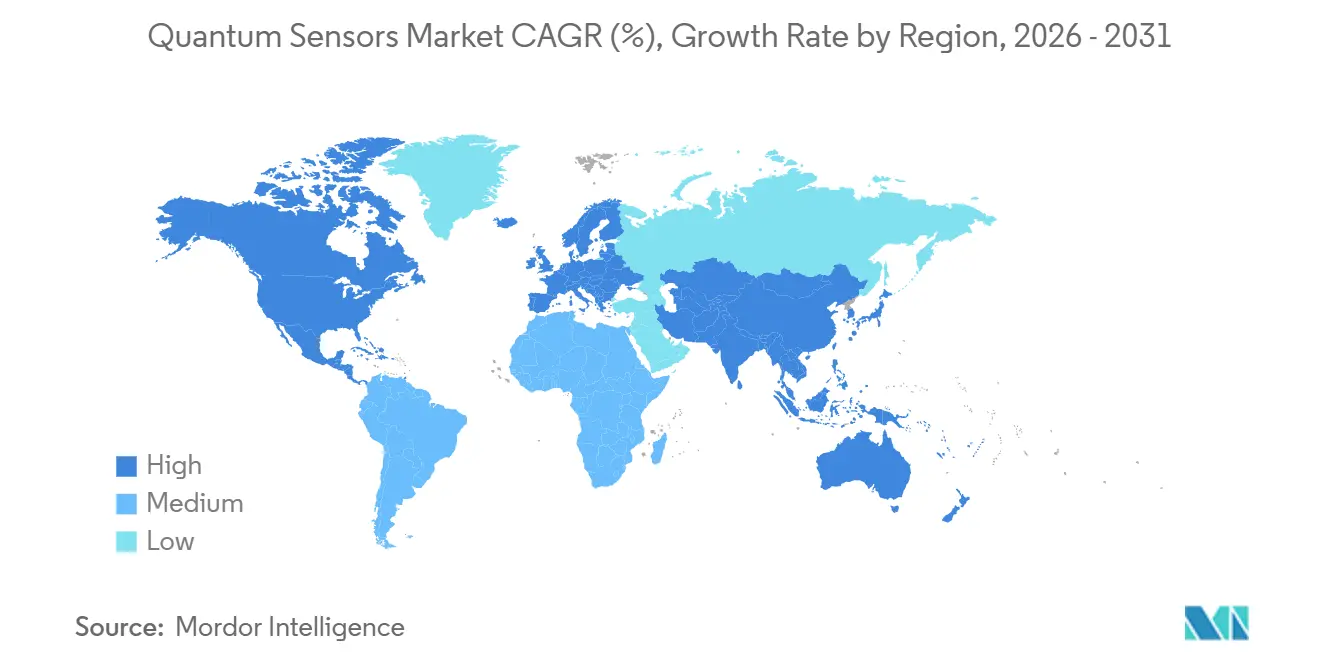

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Quânticos por Mordor Intelligence

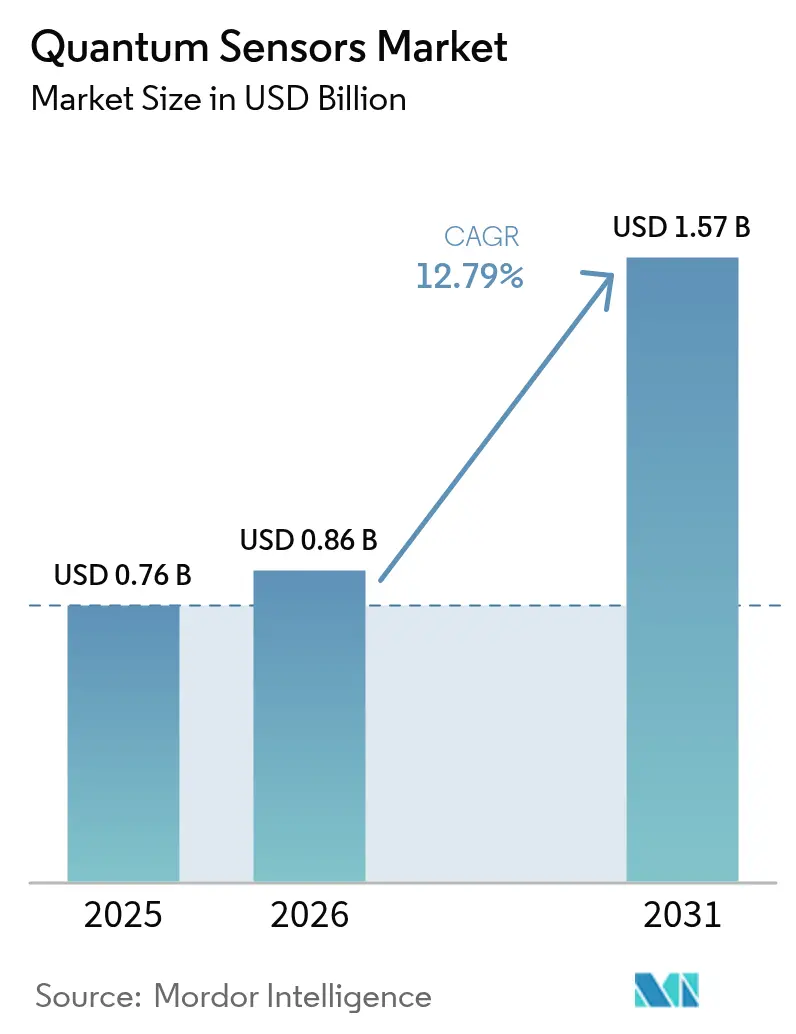

Espera-se que o tamanho do mercado de sensores quânticos cresça de USD 0,76 bilhão em 2025 para USD 0,86 bilhão em 2026 e está previsto para atingir USD 1,57 bilhão até 2031 a um CAGR de 12,79% no período 2026-2031. As atualizações de posicionamento, navegação e temporização financiadas pela defesa dominam os volumes iniciais, mas a sincronização de telecomunicações comerciais, a navegação autônoma e as constelações de satélites estão ampliando a base endereçável. O financiamento de capital de risco canalizado para relógios atômicos em escala de chip e magnetômetros de diamante de vacância de nitrogênio (NV) está reduzindo os custos unitários, enquanto a fabricação em escala de wafer está encurtando os prazos de produção. Os governos dos Estados Unidos, China, Japão e Europa estão subsidiando implantações-piloto que validam o desempenho em campo em condições adversas, acelerando a transição de protótipos laboratoriais para produtos geradores de receita. O escrutínio regulatório em torno do hardware quântico sujeito a controle de exportação permanece um fator moderador, mas os participantes do setor relatam fluxos de trabalho de licenciamento mais ágeis à medida que os organismos de normalização formalizam protocolos de interface, calibração e cibersegurança.

Principais Conclusões do Relatório

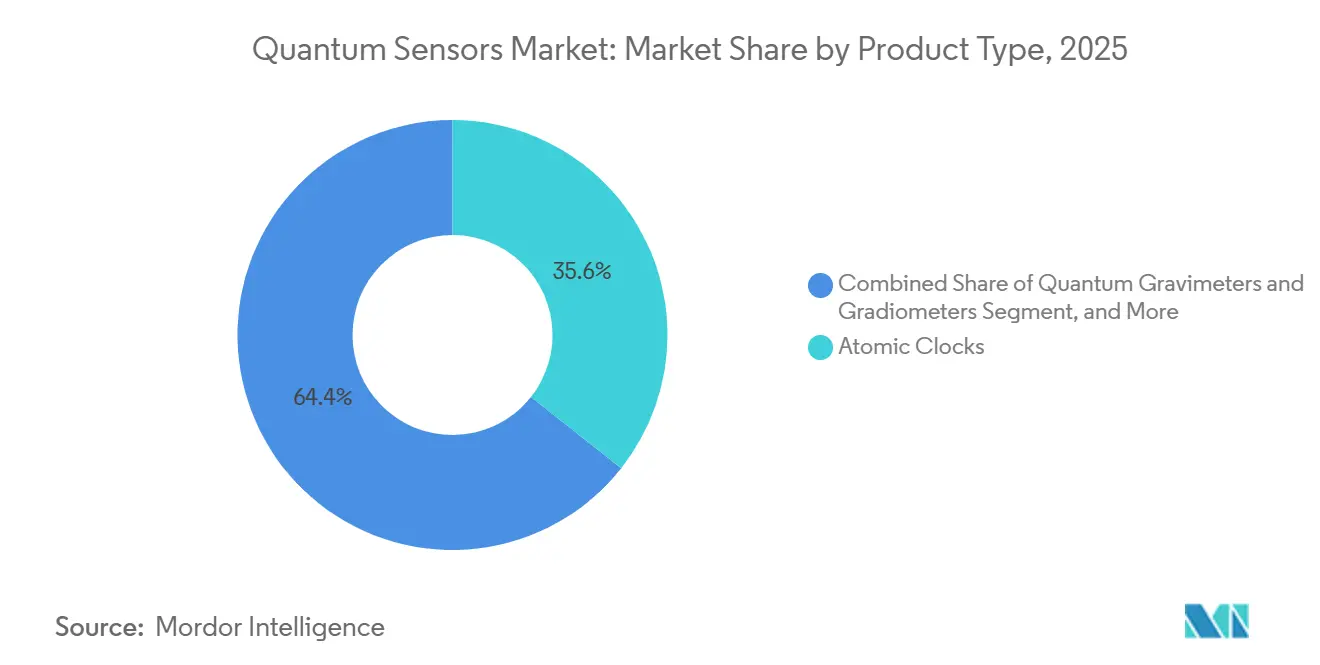

- Por tipo de produto, os relógios atômicos lideraram com 35,63% de participação na receita em 2025; os gravímetros e gradiômetros quânticos estão projetados para se expandir a um CAGR de 13,96% até 2031.

- Por mecanismo de detecção, a interferometria de átomos frios representou 39,78% da participação do mercado de sensores quânticos em 2025, enquanto os sensores de diamante NV avançam a um CAGR de 13,74% até 2031.

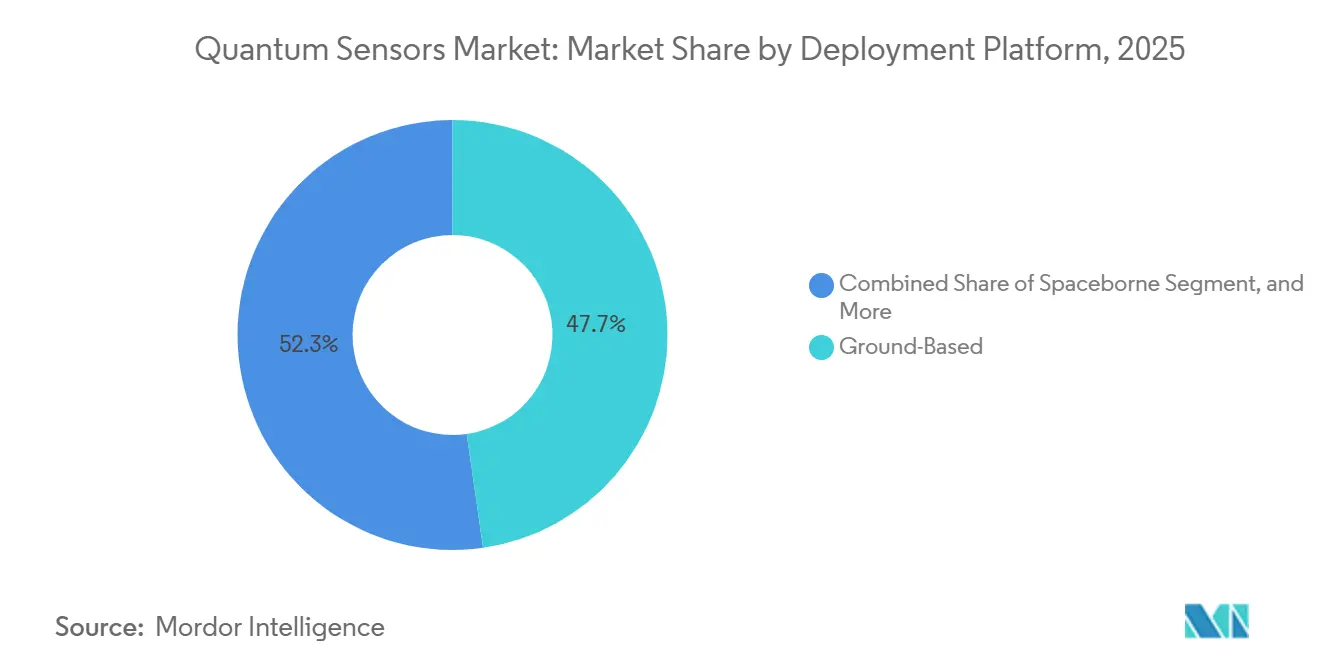

- Por plataforma de implantação, os sistemas terrestres representaram 47,74% do mercado de sensores quânticos em 2025; as instalações espaciais estão projetadas para crescer a um CAGR de 13,54% até 2031.

- Por usuário final, defesa e segurança capturaram uma participação de 42,37% em 2025, enquanto as aplicações de espaço e satélite registraram o maior CAGR projetado de 13,93% até 2031.

- Por geografia, a América do Norte dominou com 38,91% de participação na receita em 2025, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 13,77% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Quânticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Financiamento de Defesa para PNT Quântico | +2.8% | América do Norte, Europa, Ásia-Pacífico (China, Índia) | Médio prazo (2-4 anos) |

| Iniciativas e Orçamentos Nacionais de Tecnologia Quântica | +2.5% | Global, concentrado nos EUA, UE, China, Japão | Longo prazo (≥ 4 anos) |

| Demanda por Navegação Autônoma de Alta Precisão | +2.2% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Implantação Comercial de Relógios Quânticos em Telecomunicações e Centros de Dados | +1.9% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gravímetros Espaciais para Monitoramento Climático | +1.6% | Global, liderado por missões da ESA, NASA, JAXA | Longo prazo (≥ 4 anos) |

| Fabricação em Escala de Wafer Impulsiona Redução de Custos | +1.4% | Global, centros de fabricação na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Financiamento de Defesa para PNT Quântico

As alocações de defesa dos EUA atingiram USD 877 milhões no exercício fiscal de 2025 para ciência quântica, com grandes parcelas destinadas a sensores inerciais de átomos frios e relógios atômicos ópticos para fortalecer a navegação contra interferências no GPS.[1]Departamento de Defesa dos EUA, "Orçamento de Ciência Quântica AF 2025," DEFENSE.GOV O Reino Unido e os parceiros da OTAN estão emitindo contratos plurianuais para gravímetros quânticos que localizam estruturas subterrâneas sem links de satélite. A Força de Apoio Estratégico da China está integrando magnetômetros de diamante NV em protótipos de guerra antissubmarino, aproveitando a operação em temperatura ambiente para reduzir os encargos de manutenção. O roteiro quântico de 2024 da Índia financia relógios atômicos indígenas para a constelação NavIC, refletindo uma mudança mais ampla em direção à soberania da cadeia de suprimentos.

Iniciativas e Orçamentos Nacionais de Tecnologia Quântica

O Programa Emblemático Quântico da UE reservou EUR 1 bilhão (USD 1,13 bilhão) para plataformas de detecção prontas para aplicação até 2028, agrupando projetos de saúde, mobilidade e espaço sob marcos unificados. O orçamento suplementar de 2025 do Japão reservou JPY 45 bilhões (USD 310 milhões) para gravímetros espaciais encarregados de monitorar a atividade vulcânica. Austrália, Coreia do Sul e Canadá operam esquemas semelhantes que assumem riscos para startups domésticas, ancoram implantações inéditas e estabelecem benchmarks nacionais de desempenho.

Demanda por Navegação Autônoma de Alta Precisão

A Robert Bosch demonstrou uma unidade de medição inercial quântica com deriva de 0,01 grau por hora, permitindo que caminhões autônomos naveguem em túneis e centros urbanos densos sem correção por satélite.[2]Bosch, "Unidade de Medição Inercial Quântica," BOSCH.COM A Administração Federal de Aviação dos EUA está testando interferômetros de átomos frios em rotas de mobilidade aérea urbana onde o multicaminho de arranha-céus corrompe os sinais GNSS. Os programas-piloto japoneses planejam incorporar sensores quânticos em frotas de transporte rural para manter precisão de centímetros em estradas com mapeamento deficiente.

Implantação Comercial de Relógios Quânticos em Telecomunicações e Centros de Dados

O padrão G.8272.1 da União Internacional de Telecomunicações, lançado em 2024, codifica as especificações de relógios quânticos para temporização de 5G e 6G, desbloqueando orçamentos de aquisição entre as operadoras.[3]União Internacional de Telecomunicações, "Recomendação ITU-T G.8272.1," ITU.INT A Microchip Technology enviou seu 10.000º relógio atômico em escala de chip em 2025, alegando estabilidade de 1×10⁻¹² em um pacote de menos de 50 cm³. Provedores de nuvem em hiperescala relatam 40% menos eventos de conflito de banco de dados após substituir osciladores disciplinados por GPS por referências quânticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implantação e Manutenção | -1.8% | Global, agudo em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Sensibilidade Ambiental dos Sistemas de Átomos Frios | -1.3% | Plataformas aerotransportadas e móveis em todo o mundo | Médio prazo (2-4 anos) |

| Gargalos na Cadeia de Suprimentos de Células de Vapor Alcalino | -0.9% | Centros de fabricação na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições de Controle de Exportação sobre Tecnologia Quântica | -0.7% | Vendas transfronteiriças dos EUA, UE, China para entidades restritas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implantação e Manutenção

Os gravímetros de átomos frios têm preços de tabela de USD 500.000 a 2 milhões, e a manutenção ao longo do ciclo de vida, incluindo substituição de laser, manutenção de vácuo e calibração, acrescenta 15-20% anualmente, atrasando o ponto de equilíbrio para compradores de petróleo, gás e mineração. Os pilotos de saúde em magnetoencefalografia pesam sistemas de USD 3-5 milhões contra alternativas supercondutoras de USD 1 milhão, desacelerando a adoção hospitalar. Até que a integração em escala de wafer reduza o custo dos materiais em uma ordem de magnitude, a adoção generalizada permanece restrita a segmentos de alto valor.

Sensibilidade Ambiental dos Sistemas de Átomos Frios

Os gravímetros aerotransportados requerem isolamento ativo de vibração com largura de banda superior a 100 Hz, adicionando massa que reduz o alcance de levantamento das aeronaves. Os testes rodoviários do Exército dos EUA mostraram degradação de 60% no tempo de coerência em acelerômetros montados em veículos em condições fora de estrada, forçando sobrecarga computacional para compensação de erros em tempo real. As missões espaciais estão sujeitas à decoerência induzida por radiação, levando a ESA a testar sistemas de laser endurecidos na missão CARIOQA de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Relógios Atômicos Sustentam Liderança Enquanto Gravímetros Avançam

Os relógios atômicos contribuíram com 35,63% da receita de 2025, impulsionados por telecomunicações, navegação por satélite e registro de tempo financeiro. O tamanho do mercado de sensores quânticos atribuído aos relógios está projetado para atingir USD 0,55 bilhão até 2031, à medida que os designs em escala de chip penetram nos equipamentos de rede de borda. Os gravímetros e gradiômetros quânticos estão previstos para se expandir a um CAGR de 13,96%, elevando sua participação no mercado de sensores quânticos acima de 20% até 2031, impulsionados pela demanda de exploração de petróleo, gás e geotérmica.

O módulo de 2025 da Microchip, que integra diodos laser, células de vapor e ASICs de controle, alcança uma redução de 80% no tamanho e no consumo de energia, destacando uma tendência em direção à padronização de componentes em relógios. Em contraste, os gravímetros ainda são adaptados a especificações individuais, enfrentando prazos de entrega de 12 a 18 meses e exigindo calibração específica do fornecedor. Essa falta de interoperabilidade tem tornado as empresas de energia conservadoras hesitantes em adotá-los.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Mecanismo de Detecção: Dominância de Átomos Frios Enfrenta Impulso do Diamante NV

Em 2025, os interferômetros de átomos frios representaram 39,78% do total de vendas, consolidando sua dominância em gravimetria de alta precisão e contratos de Posicionamento, Navegação e Temporização (PNT). Esses dispositivos são cada vez mais favorecidos por sua capacidade de fornecer precisão incomparável na medição de campos gravitacionais, o que é crítico para aplicações como geofísica, exploração de petróleo e gás e sistemas de navegação. Enquanto isso, os dispositivos de diamante NV estão prontos para conquistar uma participação de 18% do mercado de sensores quânticos até 2031. Esse crescimento é impulsionado pela crescente demanda por magnetômetros miniaturizados, muito procurados em aplicações de defesa para detecção de submarinos e em setores biomédicos para imagens avançadas e diagnósticos.

O resfriamento a laser sustenta precisão incomparável, mas as penalidades de tamanho, peso e energia dificultam o uso móvel. Os sensores de diamante NV operam em temperatura ambiente e toleram vibração, com a Element Six reduzindo os preços de wafers de diamante sintético em 40% em 2025. As modalidades de átomo de Rydberg, optomecânica e SQUID ocupam nichos menores focados em detecção de RF, wearables de consumo e biomagnetismo de campo ultrabaixo, respectivamente.

Por Plataforma de Implantação: Instalações Terrestres Mantêm Escala, Crescimento Espacial Acelera

Em 2025, institutos nacionais de metrologia e arrays sísmicos fixos adotaram referências quânticas, levando os nós terrestres a capturar 47,74% da receita. Esses nós desempenham um papel crítico para garantir medições precisas e aumentar a confiabilidade dos sensores quânticos. Enquanto isso, impulsionadas por missões de temporização por satélite e monitoramento climático, as cargas úteis espaciais estão prontas para se expandir a um robusto CAGR de 13,54%, visando uma participação de 25% do mercado de sensores quânticos até 2031. A crescente demanda por dados precisos em aplicações espaciais está impulsionando essa trajetória de crescimento.

A microgravidade aumenta os tempos de interrogação de átomos, amplificando a sensibilidade e permitindo medições mais precisas. O gravímetro CARIOQA da ESA, previsto para 2027, visa uma precisão de 1 miligal, o que poderia melhorar significativamente os estudos geofísicos e a exploração de recursos. Concomitantemente, o Relógio Atômico de Espaço Profundo da NASA demonstrou uma impressionante estabilidade de 2×10⁻¹⁶ ao longo de órbitas plurianuais estendidas, demonstrando seu potencial para navegação e cronometragem no espaço profundo. Embora as implantações aerotransportadas e marinhas possam ficar para trás na adoção, elas são cada vez mais fundamentais para aplicações como levantamentos minerais e navegação submarina, onde os métodos tradicionais enfrentam limitações. Espera-se que essas implantações ganhem importância estratégica à medida que os avanços na tecnologia de sensores quânticos continuem a se desdobrar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Defesa Ainda Comanda, Espaço e Satélite Registram os Maiores Ganhos

Os setores de defesa e segurança geraram 42,37% da receita total em 2025, impulsionados por investimentos significativos em atualizações de sistemas de Posicionamento, Navegação e Temporização (PNT) em múltiplos teatros de operações. Esses avanços destacam a crescente ênfase no aprimoramento das capacidades operacionais em ambientes complexos e diversos. Enquanto isso, os operadores de espaço e satélite estão prontos para experimentar a taxa de crescimento mais rápida do setor, com um CAGR projetado de 13,93%. Espera-se que esse crescimento eleve sua participação no mercado de sensores quânticos para USD 0,34 bilhão até 2031, refletindo a crescente adoção de tecnologias avançadas na exploração espacial e nas operações de satélites.

Enquanto os orçamentos de defesa dos EUA e da Europa se concentram no desenvolvimento de sistemas de navegação em ambientes sem GPS e tecnologias de detecção de anomalias magnéticas para fortalecer a segurança nacional, as constelações de satélites estão passando por uma transição. Essas constelações estão integrando relógios quânticos a bordo, uma medida destinada a reduzir sua dependência de estações terrestres e aumentar a precisão dos sistemas baseados em satélite. No setor comercial, empresas de petróleo, gás e mineração estão aproveitando gravímetros para otimizar a exploração de recursos, alcançando uma redução de 30-40% nos custos de perfuração exploratória. Concomitantemente, centros de neurologia estão testando ativamente a magnetoencefalografia de diamante NV, uma ferramenta de ponta projetada para melhorar a precisão da focalização de epilepsia, demonstrando as aplicações em expansão dos sensores quânticos na área da saúde.

Análise Geográfica

A América do Norte ancora a demanda por meio de robusto gasto em defesa, programas de relógios do Instituto Nacional de Padrões e Tecnologia e pipelines de capital de risco do Vale do Silício. Os contratos federais dos EUA preenchem lacunas de prontidão tecnológica, enquanto os centros de pesquisa canadenses impulsionam a magnetometria de diamante NV para aplicações de mineração e telecomunicações. A base instalada da região cria um ecossistema de serviços para calibração, peças de reposição e ciclos de atualização, reforçando o bloqueio de fornecedores.

A Ásia-Pacífico registra a trajetória de receita mais rápida à medida que China, Japão e Índia intensificam missões soberanas de posicionamento e monitoramento climático. O gravímetro orbital de 2024 da Academia Chinesa de Ciências demonstrou capacidade de observação terrestre abaixo de um miligal, estimulando governos provinciais a cofinanciar startups de análise de dados a jusante. O hub de inovação quântica do Japão conecta universidades e indústria, com foco em sensores de átomo de Rydberg para monitorar o congestionamento do espectro eletromagnético em corredores urbanos densos. A Índia avança na fabricação de relógios atômicos em escala de chip para reduzir a dependência de importações e fortalecer a resiliência de seu sistema de navegação regional.

A Europa mantém paridade tecnológica por meio de financiamento coordenado da UE, mas a fragmentação de aquisições entre os estados-membros modera o escalonamento de volumes. Alemanha e França co-lideram protótipos de gravímetros de átomos frios para exploração de energia renovável, enquanto o Reino Unido canaliza vouchers de comercialização para especialistas em componentes de laser. Aplicações de nicho em mapeamento geotérmico e inspeção de túneis ferroviários estão impulsionando a demanda incremental. América do Sul, Oriente Médio e África permanecem em modo de projeto-piloto, com foco na exploração mineral no Chile e levantamentos de petróleo offshore no Golfo de Omã. O alcance dos fornecedores se concentra em modelos de arrendamento para compensar os altos custos de capital e alinhar-se com os fluxos de caixa de royalties de recursos.

Cenário Competitivo

O mercado de sensores quânticos abriga uma combinação de incumbentes industriais diversificados e especialistas apoiados por capital de risco. A Honeywell International e a Robert Bosch convertem canais legados aeroespaciais e automotivos em vantagem de pioneiro para acelerômetros fotônicos e unidades de medição inercial quântica, agrupando hardware com análise de dados para defender a precificação. A Infleqtion, a AOSense e a Muquans competem em desempenho em contratos de defesa e espaço onde sensibilidades de 1 femtotesla e gravimetria de micro-gal superam as preocupações com custos.

A pressão de redução de custos está aumentando. O oscilador híbrido MEMS-quântico de 2025 da SiTime alcança estabilidade de 1×10⁻¹¹ a um décimo do preço, ameaçando fornecedores de relógios atômicos de nível médio. A Element Six escala wafers de diamante sintético para preços de commodity, capacitando novos entrantes em magnetometria em temperatura ambiente. A Teledyne e2v dobra a produção global de células de vapor adicionando uma linha em Grenoble, desobstruindo um gargalo de componentes que estava limitando o crescimento dos relógios atômicos em escala de chip.

As posições de propriedade intelectual estão se consolidando: a Honeywell detinha 47 patentes concedidas sobre acelerômetros optomecânicos até dezembro de 2025, e a Bosch detém patentes cobrindo esquemas de gerenciamento térmico críticos para dispositivos móveis de átomos frios. Os regimes de controle de exportação sob o Arranjo de Wassenaar complicam o escalonamento transfronteiriço, concedendo espaço de manobra para campeões regionais, mas também restringindo a receita total endereçável em geografias com usuários finais restritos.

Líderes do Setor de Sensores Quânticos

AOSense Inc.

Robert Bosch GmbH

Microchip Technology Inc.

Campbell Scientific Inc.

LI-COR Biosciences Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Infleqtion obteve um contrato de USD 15 milhões do Laboratório de Pesquisa da Força Aérea dos EUA para construir magnetômetros quânticos aerotransportados visando sensibilidade de 1 femtotesla.

- Dezembro de 2025: A Honeywell Quantinuum integrou um acelerômetro fotônico em um sistema de navegação inercial de grau automotivo, entrando na qualificação OEM.

- Novembro de 2025: A Agência Espacial Europeia concedeu EUR 22 milhões (USD 24,9 milhões) à Airbus Defence and Space e à Muquans para um gravímetro espacial CARIOQA.

- Outubro de 2025: A Robert Bosch confirmou a produção em série para 2027 de unidades de medição inercial quântica em caminhões autônomos.

Escopo do Relatório Global do Mercado de Sensores Quânticos

O Relatório do Mercado de Sensores Quânticos é Segmentado por Tipo de Produto (Relógios Atômicos, Magnetômetros Quânticos, Acelerômetros e Giroscópios Quânticos, Gravímetros e Gradiômetros Quânticos, Sensores Quânticos PAR, Outros Tipos de Produto), Mecanismo de Detecção (Interferometria de Átomos Frios, Diamante de Vacância de Nitrogênio (NV), Sensores de Campo Elétrico de Átomo de Rydberg, Sensores Optomecânicos/Fotônicos, Sensores de Interferência Quântica Supercondutores), Plataforma de Implantação (Terrestre, Aerotransportado, Espacial, Marinho/Subsuperfície), Usuário Final (Defesa e Segurança, Espaço e Satélite, Petróleo, Gás e Mineração, Saúde e Ciências da Vida, Transporte e Automotivo, Telecomunicações e Centros de Dados) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Relógios Atômicos |

| Magnetômetros Quânticos |

| Acelerômetros e Giroscópios Quânticos |

| Gravímetros e Gradiômetros Quânticos |

| Sensores Quânticos PAR |

| Outros Tipos de Produto |

| Interferometria de Átomos Frios |

| Diamante de Vacância de Nitrogênio (NV) |

| Sensores de Campo Elétrico de Átomo de Rydberg |

| Sensores Optomecânicos / Fotônicos |

| Sensores de Interferência Quântica Supercondutores |

| Terrestre |

| Aerotransportado |

| Espacial |

| Marinho / Subsuperfície |

| Defesa e Segurança |

| Espaço e Satélite |

| Petróleo, Gás e Mineração |

| Saúde e Ciências da Vida |

| Transporte e Automotivo |

| Telecomunicações e Centros de Dados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Relógios Atômicos | ||

| Magnetômetros Quânticos | |||

| Acelerômetros e Giroscópios Quânticos | |||

| Gravímetros e Gradiômetros Quânticos | |||

| Sensores Quânticos PAR | |||

| Outros Tipos de Produto | |||

| Por Mecanismo de Detecção | Interferometria de Átomos Frios | ||

| Diamante de Vacância de Nitrogênio (NV) | |||

| Sensores de Campo Elétrico de Átomo de Rydberg | |||

| Sensores Optomecânicos / Fotônicos | |||

| Sensores de Interferência Quântica Supercondutores | |||

| Por Plataforma de Implantação | Terrestre | ||

| Aerotransportado | |||

| Espacial | |||

| Marinho / Subsuperfície | |||

| Por Usuário Final | Defesa e Segurança | ||

| Espaço e Satélite | |||

| Petróleo, Gás e Mineração | |||

| Saúde e Ciências da Vida | |||

| Transporte e Automotivo | |||

| Telecomunicações e Centros de Dados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que rapidez a receita está crescendo no mercado de sensores quânticos?

O mercado está definido para crescer de USD 0,86 bilhão em 2026 para USD 1,57 bilhão até 2031 a um CAGR de 12,79%.

Qual tipo de produto atualmente gera mais receita?

Os relógios atômicos lideram com 35,63% da receita de 2025, impulsionados pela demanda de temporização em telecomunicações e satélites.

Qual é a maior oportunidade de crescimento por usuário final?

Os operadores de espaço e satélite estão projetados para registrar um CAGR de 13,93% até 2031, à medida que as constelações adotam relógios quânticos e gravímetros a bordo.

Qual região adicionará mais novas vendas?

A Ásia-Pacífico está prevista para alcançar um CAGR de 13,77%, reduzindo a diferença em relação à América do Norte até 2031.

Qual é a principal barreira que desacelera a adoção mais ampla?

Os altos custos de aquisição e manutenção, especialmente para sistemas de átomos frios, permanecem o maior obstáculo comercial.

Página atualizada pela última vez em: