Tamanho e Participação do Mercado de Ablação por Campo Pulsado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.12% CAGR |

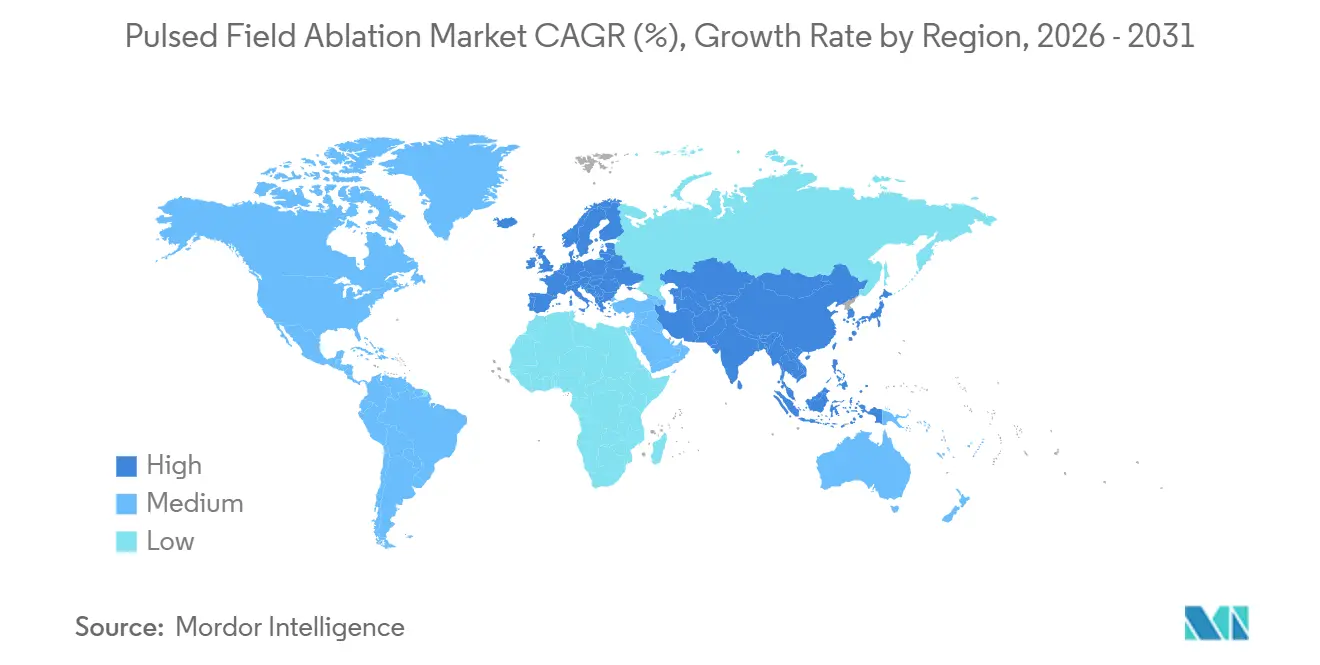

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

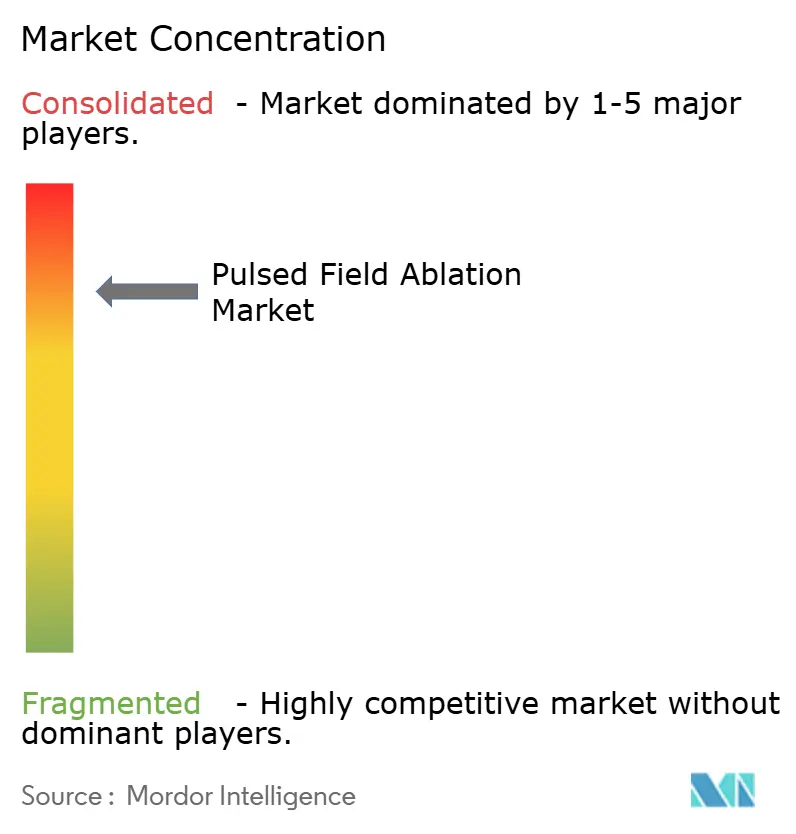

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ablação por Campo Pulsado por Mordor Intelligence

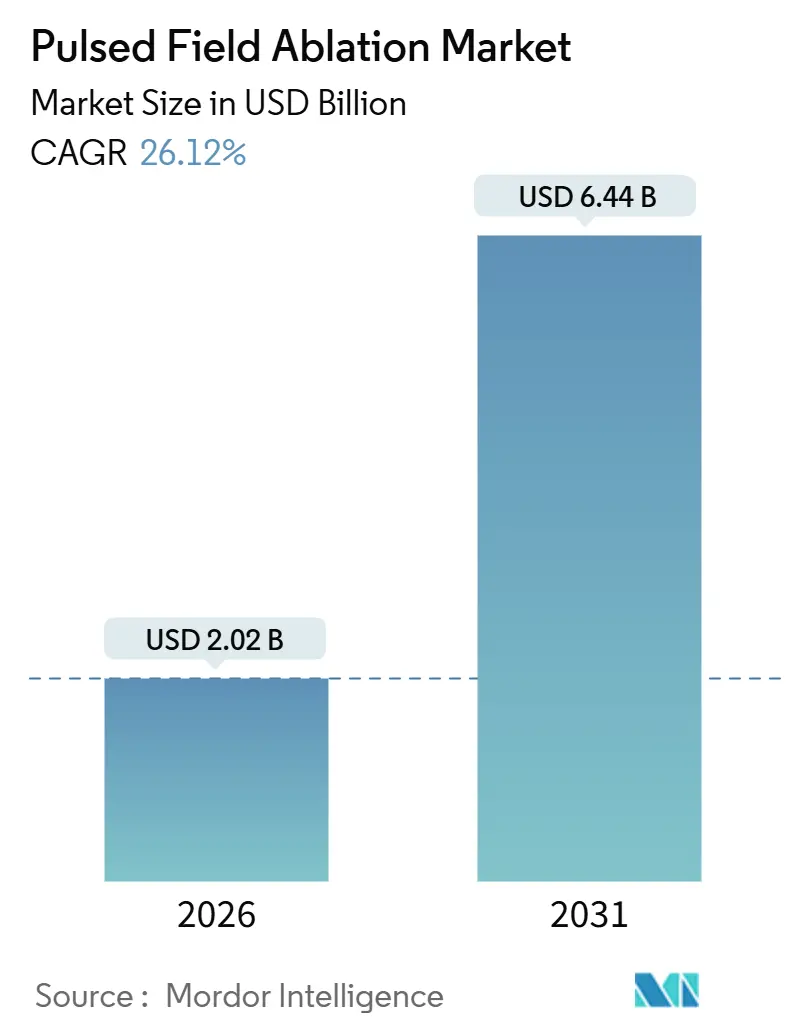

O tamanho do Mercado de Ablação por Campo Pulsado é estimado em USD 2,02 bilhões em 2026, e espera-se que atinja USD 6,44 bilhões até 2031, a um CAGR de 26,12% durante o período de previsão (2026-2031).

A trajetória de crescimento reflete uma mudança abrangente na economia dos laboratórios de eletrofisiologia: a eletroporação seletiva de tecidos elimina o risco de lesão esofágica que limita a ablação por radiofrequência (RF) e a crioablação, ao mesmo tempo que reduz os tempos de procedimento em 30 a 40 minutos e diminui os custos de readmissão. As rápidas aprovações regulatórias nos Estados Unidos, na Europa e no Japão durante 2024–2025 desbloquearam uma expansão da base instalada no valor de USD 890 milhões, permitindo que mais de 1.200 laboratórios de eletrofisiologia substituíssem sistemas de RF obsoletos por geradores de campo pulsado. Os hospitais acolhem o modelo porque menos complicações se traduzem em períodos de observação mais curtos, altas no mesmo dia e custos por caso materialmente menores. Os fornecedores, por sua vez, estão apostando em uma estratégia de lâmina e aparelho: cada instalação de gerador garante 80 a 120 procedimentos com cateter por ano, assegurando de cinco a sete anos de receita recorrente de consumíveis com alta margem.

Principais Conclusões do Relatório

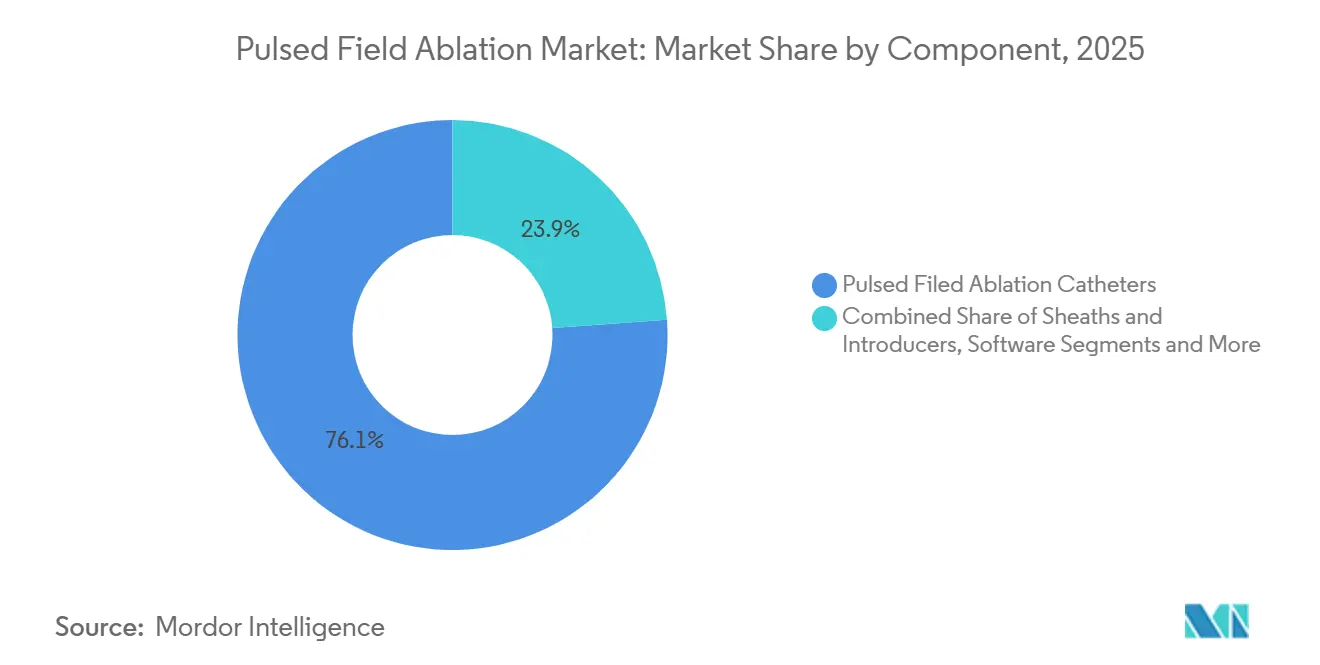

- Por componente, os cateteres representaram 76,13% da receita de 2025, enquanto geradores e consoles apresentarão a expansão mais rápida, com um CAGR de 29,73% até 2031.

- Por forma de entrega, os sistemas de balão e disparo único circular lideraram com 58,21% de participação em 2025, enquanto os designs de treliça e híbrido estão projetados para crescer a um CAGR de 28,56%.

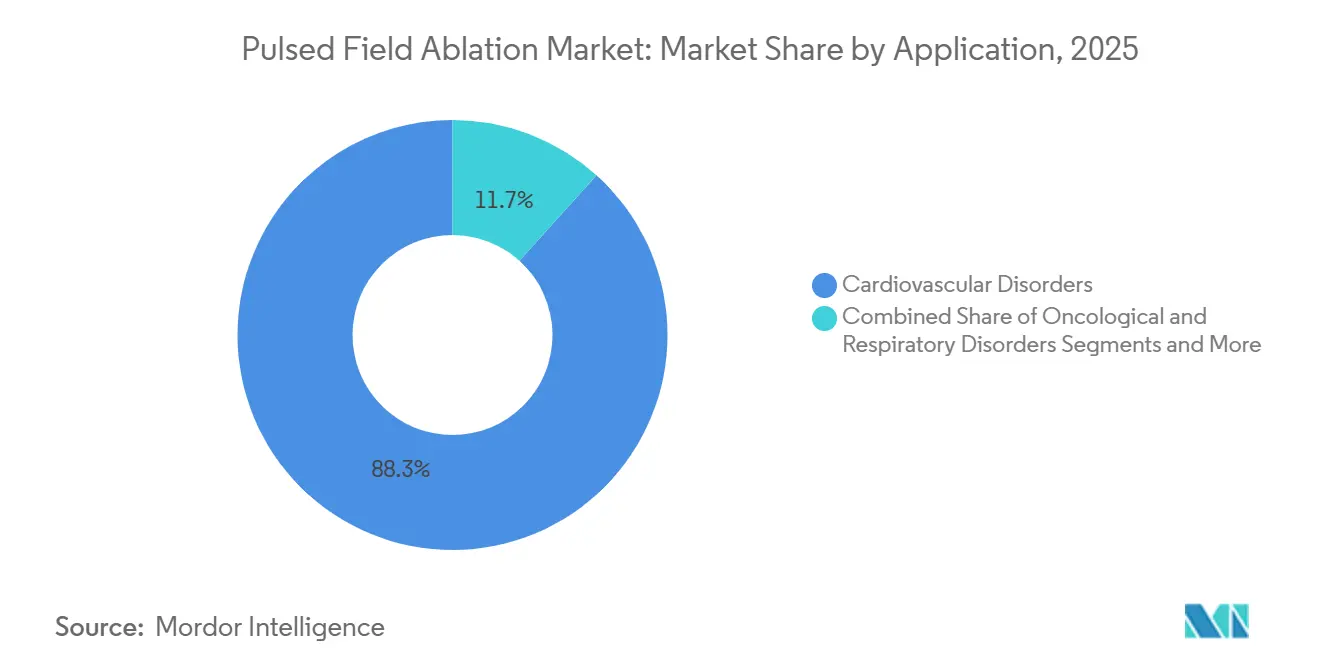

- Por aplicação, os procedimentos cardiovasculares representaram 88,32% da receita de 2025; os usos oncológicos estão prontos para crescer a um CAGR de 29,43%.

- Por usuário final, os hospitais realizaram 78,17% dos procedimentos de 2025, mas os centros de cirurgia ambulatorial (ASCs) apresentam o crescimento mais rápido, com um CAGR de 28,74%.

- Por geografia, a América do Norte deteve 44,11% de participação de mercado em 2025; a Ásia-Pacífico está prevista para acelerar a um CAGR de 29,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ablação por Campo Pulsado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comercialização pós-FDA/CE expande a população elegível e a base instalada | +5.2% | Global, com foco inicial na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Perfil de segurança clinicamente favorável em comparação com a ablação térmica | +4.8% | Global | Médio prazo (2–4 anos) |

| A eficiência do procedimento reduz o tempo de laboratório e aumenta o rendimento | +3.9% | Global, especialmente em centros de alto volume na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração com os principais ecossistemas de mapeamento e plataformas de dupla energia | +3.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Protocolos de mitigação de espasmo coronário permitem ablação linear e não-VP mais segura | +2.7% | Global, adoção inicial em centros acadêmicos | Longo prazo (≥ 4 anos) |

| Expansão para taquicardia ventricular (TV) e fluxos de trabalho cirúrgico-híbridos | +3.1% | América do Norte e Europa primeiro, Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Comercialização Pós-FDA/CE Expande a Base Instalada

As aprovações emitidas entre janeiro de 2024 e dezembro de 2025 transformaram a ablação por campo pulsado de uma opção investigacional em um padrão de cuidado reembolsado em mais de 1.800 laboratórios em todo o mundo. Os hospitais investiram USD 1,1 bilhão em equipamentos de capital durante esse período, substituindo geradores de RF obsoletos por consoles de campo pulsado e ampliando a elegibilidade do tratamento além da fibrilação atrial paroxística para o flutter atrial persistente. A decisão do Medicare no segundo trimestre de 2024 de pagar aproximadamente USD 28.000 por caso eliminou o último obstáculo de reembolso, enquanto Alemanha, França e Japão seguiram com cobertura positiva em pontos de preço menores, mas ainda atrativos.[1]Centers for Medicare & Medicaid Services, "Tabela de Honorários Médicos do Medicare e Medicaid 2024," Centers for Medicare & Medicaid Services, cms.gov O efeito da base instalada é poderoso: cada gerador impulsiona a demanda recorrente de consumíveis que multiplica a receita por cinco a sete anos.

Perfil de Segurança Clinicamente Favorável em Comparação com a Ablação Térmica

Os campos elétricos permeabilizam seletivamente os cardiomiócitos, mas preservam a vasculatura adjacente, os nervos e o esôfago. Zero fístulas esofágicas e zero paralisias do nervo frênico foram relatadas em 614 pacientes do Farapulse no ensaio clínico fundamental ADVENT, contrastando fortemente com as taxas históricas de complicações da ablação térmica.[2]Vivek Reddy, "Resultados de Segurança e Eficácia do Ensaio ADVENT," Journal of the American College of Cardiology, jacc.org O estudo VOLT-AF da Abbott ecoou esses resultados, registrando uma taxa de eventos adversos maiores de 1,2% em comparação com 2,8% nos controles de RF.[3]Abbott Laboratories, "Estudo VOLT-AF Demonstra Perfil de Segurança Superior para Ablação por Campo Pulsado," Abbott Laboratories, abbott.com Essa margem de segurança permite que os operadores dispensem sondas de temperatura, economizando 12 a 15 minutos e reduzindo a ansiedade durante o procedimento. A ablação por campo pulsado também é segura em pacientes com marcapassos ou cardioversores-desfibriladores implantáveis, uma coorte frequentemente excluída das ablações térmicas guiadas por ressonância magnética.

A Eficiência do Procedimento Reduz o Tempo de Laboratório e Aumenta o Rendimento

A ablação por campo pulsado com balão de disparo único reduz os tempos de isolamento das veias pulmonares de 90 a 120 minutos para 45 a 60 minutos. O sistema PulseSelect da Medtronic alcança o isolamento completo com seis aplicações de dois segundos, enquanto o Farapulse da Boston Scientific registrou tempos medianos de procedimento de 52 minutos no ADVENT. Um centro acadêmico de 600 leitos pode, portanto, aumentar o volume anual de ablações em 130 a 150 casos sem estender o horário de laboratório, traduzindo-se em USD 3,6 a 4,2 milhões em receita incremental. O aumento de produtividade é maior nas regiões que enfrentam escassez de eletrofisiologistas, como o Japão e o Centro-Oeste dos EUA.

Integração com Ecossistemas de Mapeamento e Plataformas de Dupla Energia

A Abbott projetou o Volt para funcionar nativamente com o EnSite X e o EnSite Omnipolar, enquanto o PulseSelect da Medtronic está vinculado ao CARTO 3 Versão 7 — uma integração que impõe custos de troca de USD 400.000 a 500.000 a qualquer instituição que pretenda mudar de fornecedor. A Boston Scientific optou por uma abordagem aberta, permitindo que o Farapulse se conecte tanto ao CARTO quanto ao EnSite, o que se mostrou atraente em laboratórios com múltiplos fornecedores. A Johnson & Johnson elevou o padrão em novembro de 2025 ao lançar o Varipulse-RF, um cateter híbrido que oferece ablação por campo pulsado e RF em uma única passagem, eliminando a necessidade de troca de instrumentos durante casos de fibrilação atrial persistente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas nas evidências de durabilidade para fibrilação atrial persistente e lesões complexas | -2.4% | Global | Médio prazo (2–4 anos) |

| Intensidade de capital e bloqueio de ecossistema retardam os ciclos de compra | -1.8% | Global, pronunciado em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Riscos de espasmo coronário e hemólise exigem treinamento e protocolos | -1.5% | Global, alto impacto em hospitais comunitários | Curto prazo (≤ 2 anos) |

| A pressão de preços comprime os preços médios de venda (ASPs) e as margens | -1.2% | Europa, Ásia-Pacífico, sistemas americanos baseados em valor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas nas Evidências de Durabilidade

As taxas de reconexão aos doze meses nos ensaios ADVENT e PULSED-AF atingiram 14,2% e 11,8%, superando o referencial de 5 a 7% para RF ponto a ponto. A histologia indica que a eletroporação pode não criar lesões profundas e transmurais em paredes atriais com espessura superior a 3,5 mm, uma limitação que importa mais na fibrilação atrial persistente. Até que os dados de 24 meses do estudo MANIFEST-17K cheguem em 2026, os comitês de diretrizes mantêm a ablação por campo pulsado como uma recomendação Classe IIa para casos complexos, moderando a adoção generalizada.

Intensidade de Capital e Bloqueio de Ecossistema

Um conjunto completo de ablação por campo pulsado custa USD 320.000 a 420.000, em comparação com USD 180.000 a 240.000 para RF. Mais de 60% dos laboratórios americanos registram menos de 75 ablações por ano, tornando difícil um retorno positivo sobre o investimento. A integração proprietária agrava o ônus: um laboratório baseado em CARTO que adiciona o Farapulse enfrenta USD 150.000 adicionais em taxas de interface e 40 a 60 horas de retreinamento. Modelos de arrendamento e pagamento por procedimento estão surgindo, mas reduzem as margens brutas dos fornecedores em até 600 pontos-base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Geradores Impulsionam a Receita de Longo Prazo Apesar da Dominância dos Cateteres

Os cateteres geraram 76,13% da receita de 2025, confirmando a natureza orientada por consumíveis da eletrofisiologia. No entanto, o tamanho do mercado de ablação por campo pulsado vinculado aos geradores está previsto para crescer a um CAGR de 29,73%, refletindo uma corrida armamentista para vincular hospitais a ecossistemas proprietários até 2031. Os geradores têm margens brutas mais baixas — cerca de 45% — mas cada instalação ancora a demanda recorrente de cateteres, produzindo a maior parte do lucro ao longo de um ciclo de sete anos. A receita de cateteres permanece o motor de caixa, com ASPs de uso único de USD 3.200 a 4.800 e margens brutas acima de 70%. Bainhas, introdutores, acessórios e incipientes assinaturas de software completam o mix de componentes, oferecendo oportunidades de venda cruzada e fluxos de anuidade incrementais.

Generosos programas de troca — o crédito de USD 40.000 a 50.000 da Abbott por consoles de RF legados, por exemplo — estão antecipando a adoção de geradores e temporariamente reduzindo o lucro. Os fornecedores planejam recuperar a margem por meio de análises de software e contratos de serviço baseados em resultados. Se 30% dos geradores instalados adotarem pacotes de análise de lesões por assinatura até 2029, o software poderá contribuir com USD 150 milhões em receita de alta margem para o setor de ablação por campo pulsado.

Por Forma de Entrega: Sistemas de Balão Mantêm a Liderança Enquanto os Designs de Treliça Ganham Terreno

Os dispositivos de balão e disparo único circular detinham 58,21% de participação em 2025. Sua simplicidade de procedimento encurta as curvas de aprendizado e permite que laboratórios comunitários concluam o isolamento das veias pulmonares em menos de uma hora. Os cateteres de treliça e híbridos são o grupo de crescimento mais rápido, avançando a um CAGR de 28,56% à medida que os operadores lidam com substrato ventricular e atrial mais espesso na fibrilação atrial persistente e na taquicardia ventricular. O híbrido Varipulse-RF da Johnson & Johnson, aprovado no final de 2025, combina a velocidade da ablação por campo pulsado para o isolamento das veias pulmonares com a durabilidade do RF para a modificação do substrato, eliminando as trocas de cateter e reduzindo em 20 minutos o tempo do procedimento de fibrilação atrial persistente.

Os cateteres focais e multieletrodo, atualmente com cerca de 30% de participação, atendem a casos de reintervenção e anatomicamente complexos. Se as preocupações com durabilidade levarem a rebaixamentos nas diretrizes, os sistemas híbridos poderão canibalizar a participação dos balões até 2028. Os fornecedores, portanto, se protegem mantendo portfólios amplos que abrangem soluções de balão, treliça e dupla energia.

Por Aplicação: Cardiovascular Domina, mas Oncologia Oferece o Maior Crescimento

As aplicações cardiovasculares representaram 88,32% da receita de 2025, tornando-as a pedra angular do mercado de ablação por campo pulsado. O isolamento das veias pulmonares para fibrilação atrial representa mais de 90% dos procedimentos cardíacos, devido ao envelhecimento da população e à crescente prevalência de fibrilação atrial. A taquicardia ventricular, embora de menor volume, gera maior receita por caso, elevando os preços médios de venda. As aplicações oncológicas registraram participação inferior a 3% em 2025, mas avançarão a um CAGR de 29,43%, impulsionadas pelos ensaios da Pulse Biosciences e da Field Medical em tumores pancreáticos e hepáticos.

Os usos dermatológicos e respiratórios permanecem de nicho porque as opções de baixo custo existentes — crioterapia e incisão trans-septal por RF — estão consolidadas. Se a Pulse Biosciences comprovar benefícios de sobrevivência no câncer pancreático, a oncologia poderá reivindicar 6 a 7% da participação do mercado de ablação por campo pulsado até 2031. Esse potencial é atraente, mas requer estratégias regulatórias e de reembolso distintas, fragmentando o cenário competitivo.

Por Usuário Final: Hospitais Ancoram o Volume Enquanto os ASCs Consolidam o Crescimento

Os hospitais realizaram 78,17% dos procedimentos de campo pulsado em 2025, devido aos requisitos de equipamentos de capital e aos mandatos dos pagadores para observação noturna. Os centros médicos acadêmicos executam dois terços desses casos, aproveitando os programas de residência e o suporte cirúrgico. O tamanho do mercado de ablação por campo pulsado atribuível aos ASCs se expandirá rapidamente, no entanto, graças à decisão do Medicare de reembolsar ablações ambulatoriais a 95% das tarifas hospitalares. As taxas de instalação nos ASCs são USD 10.000 mais baixas por caso, um benefício para os modelos de pagadores baseados em valor.

A migração para ASCs acelera em estados como Flórida e Texas, onde as listas de espera são longas e a capacidade de eletrofisiologia é limitada. Os fornecedores agora oferecem treinamento específico para ASCs, protocolos de sedação consciente e geradores com menor área de ocupação. Espera-se que a divisão por usuário final se nivele em aproximadamente 60% hospitalar e 40% ASC até 2031, espelhando as tendências ambulatoriais em cirurgia ortopédica e oftálmica.

Análise Geográfica

A América do Norte deteve 44,11% da receita de 2025, impulsionada pelo reembolso do Medicare de USD 28.000 por procedimento, mais de 340 laboratórios aprovados e ASPs de cateteres que ficam 25 a 40% acima dos pontos de preço europeus e asiáticos. A penetração nas principais áreas metropolitanas agora supera um quarto dos pacientes elegíveis com fibrilação atrial, de modo que os fornecedores se voltam para cidades de segundo nível e ASCs para crescimento. O efeito da base instalada é potente: cada um dos mais de 1.200 geradores instalados na região durante 2024–2025 gerará USD 320.000 a 480.000 em demanda anual recorrente de cateteres até 2030.

A Ásia-Pacífico registrará a expansão mais rápida, com um CAGR de 29,01% até 2031. A aprovação do PulseSelect pelo Japão em maio de 2024 e os contratos de licitação de CNY 420 milhões da China para a Boston Scientific e a Hangzhou Deno EP abriram canais de alto volume, embora os ASPs permaneçam 35 a 40% abaixo dos níveis americanos. Os fornecedores chineses domésticos, como APT Medical e MicroPort EP, oferecem cateteres com 40% de desconto, permitindo a penetração em hospitais de segundo e terceiro nível. Índia, Coreia do Sul e Austrália contribuem com cerca de um quinto do volume da Ásia-Pacífico, mas o modelo de pagamento direto da Índia modera a adoção.

Na Europa, a decisão positiva de reembolso da Alemanha foi tomada em setembro de 2024, mas as negociações em nível hospitalar reduziram os preços de tabela em 15 a 20%. A França limitou o reembolso a laboratórios de alto volume, enquanto o Reino Unido limitou os preços dos cateteres a GBP 2.800 sob um acordo-quadro que trocou descontos por volumes garantidos. O crescimento de volume no Sul e no Leste da Europa fica atrás devido à menor densidade de laboratórios de eletrofisiologia e orçamentos de capital mais restritos. Em outros lugares, o Oriente Médio, a África e a América do Sul respondem individualmente por menor participação da receita global, limitados pela escassez de médicos e tarifas de importação.

Cenário Competitivo

As quatro principais empresas incluem Boston Scientific, Medtronic, Johnson & Johnson e Abbott, conferindo ao mercado de ablação por campo pulsado uma estrutura moderadamente concentrada. A Boston Scientific capitalizou sua estratégia de plataforma aberta, enquanto a Medtronic e a Abbott apostaram em integrações proprietárias com CARTO e EnSite. A Johnson & Johnson entrou tarde, mas se diferenciou com um cateter híbrido de dupla energia. Os registros regulatórios revelam investimentos pesados: a Boston Scientific submeteu 14 patentes em 2024–2025 em torno da otimização de ondas de pulso, enquanto a Medtronic se concentrou na marcação de lesões assistida por IA.

Os desafiantes buscam nichos de espaço em branco. A Galvanize Therapeutics mira a ablação de taquicardia ventricular com um cateter de ponta em treliça, e a AtriCure visa procedimentos de reintervenção por meio de seu sistema cirúrgico híbrido. As empresas chinesas APT Medical e Hangzhou Deno EP jogam com o preço em licitações domésticas, garantindo participação hospitalar em segmentos sensíveis a custos. O próximo ponto de inflexão depende dos dados de durabilidade: se as taxas de reconexão aos 24 meses permanecerem abaixo de 15%, os líderes atuais se consolidarão; se excederem 20%, os pagadores poderão restringir as indicações, abrindo a porta para participantes de menor preço.

Líderes do Setor de Ablação por Campo Pulsado

Abbott Laboratories

Johnson & Johnson

Medtronic plc

MicroPort Scientific Corporation

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Abbott recebeu aprovação da FDA para o Volt e incluiu atualizações do EnSite X com créditos de troca de USD 40.000 a 50.000 para geradores de RF legados.

- Novembro de 2025: A MicroPort EP obteve aprovação da NMPA chinesa para o PulseMagic TrueForce, um cateter de ablação por campo pulsado com sensor de pressão que completa sua plataforma multimodalidade.

- Julho de 2025: A Boston Scientific obteve rotulagem americana expandida para o Farapulse para incluir fibrilação atrial persistente refratária a medicamentos.

Escopo do Relatório Global do Mercado de Ablação por Campo Pulsado

A Ablação por Campo Pulsado (AFP) é uma tecnologia de ablação não térmica e seletiva de tecidos que trata arritmias cardíacas, como a fibrilação atrial, usando pulsos elétricos de alta tensão para atingir células cardíacas enquanto preserva os tecidos circundantes.

O Relatório do Mercado de Ablação por Campo Pulsado é segmentado por Componente, Forma de Entrega, Aplicação, Usuário Final e Geografia. Por Componente, o mercado é segmentado em Geradores e Consoles, Cateteres, Bainhas e Introdutores, Acessórios, Software e Serviços. Por Forma de Entrega, o mercado é segmentado em Balão/Disparo Único, Focal/Multieletrodo e Treliça/Híbrido. Por Aplicação, o mercado é segmentado em Cardiovascular, Oncológico, Respiratório e Dermatológico. Por Usuário Final, o mercado é segmentado em Hospitais Acadêmicos, Hospitais Comunitários e ASCs. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Geradores e Consoles |

| Cateteres de Ablação por Campo Pulsado |

| Bainhas e Introdutores |

| Acessórios e Descartáveis |

| Software |

| Serviços |

| Sistemas de Balão e Disparo Único Circular |

| Cateteres Focais e Multieletrodo |

| Designs de Treliça, Híbridos e Outros |

| Doenças Cardiovasculares |

| Doenças Oncológicas |

| Doenças Respiratórias |

| Doenças Dermatológicas |

| Hospitais Acadêmicos e de Ensino (Laboratórios de Eletrofisiologia) |

| Hospitais Comunitários |

| Centros de Cirurgia Ambulatorial (ASCs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Geradores e Consoles | |

| Cateteres de Ablação por Campo Pulsado | ||

| Bainhas e Introdutores | ||

| Acessórios e Descartáveis | ||

| Software | ||

| Serviços | ||

| Por Forma de Entrega | Sistemas de Balão e Disparo Único Circular | |

| Cateteres Focais e Multieletrodo | ||

| Designs de Treliça, Híbridos e Outros | ||

| Por Aplicação | Doenças Cardiovasculares | |

| Doenças Oncológicas | ||

| Doenças Respiratórias | ||

| Doenças Dermatológicas | ||

| Por Usuário Final | Hospitais Acadêmicos e de Ensino (Laboratórios de Eletrofisiologia) | |

| Hospitais Comunitários | ||

| Centros de Cirurgia Ambulatorial (ASCs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ablação por campo pulsado em 2026 e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 2,02 bilhões em 2026 e está se expandindo a um CAGR de 26,12% em direção a USD 6,44 bilhões até 2031.

Qual forma de entrega domina atualmente as vendas?

Os cateteres de balão e disparo único circular lideram com 58,21% da receita de 2025, graças à sua velocidade de procedimento e facilidade de uso.

Qual é a maior restrição à adoção de longo prazo?

Dados de durabilidade não resolvidos na fibrilação atrial persistente mantêm a ablação por campo pulsado em uma classificação de diretriz Classe IIa, limitando a adoção em centros avessos ao risco.

Por que os centros de cirurgia ambulatorial estão ganhando participação?

O Medicare agora reembolsa ablações em ASCs a 95% das tarifas hospitalares, e as taxas de instalação são USD 10.000 mais baixas, tornando os ambientes ambulatoriais economicamente atrativos.

Qual região está prevista para crescer mais rapidamente?

A Ásia-Pacífico, impulsionada pelas licitações de compra em massa da China e pela cobertura universal do Japão, está projetada para crescer a um CAGR de 29,01% até 2031.

Página atualizada pela última vez em: