Tamanho e Participação do Mercado de Tecnologias de Ablação da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

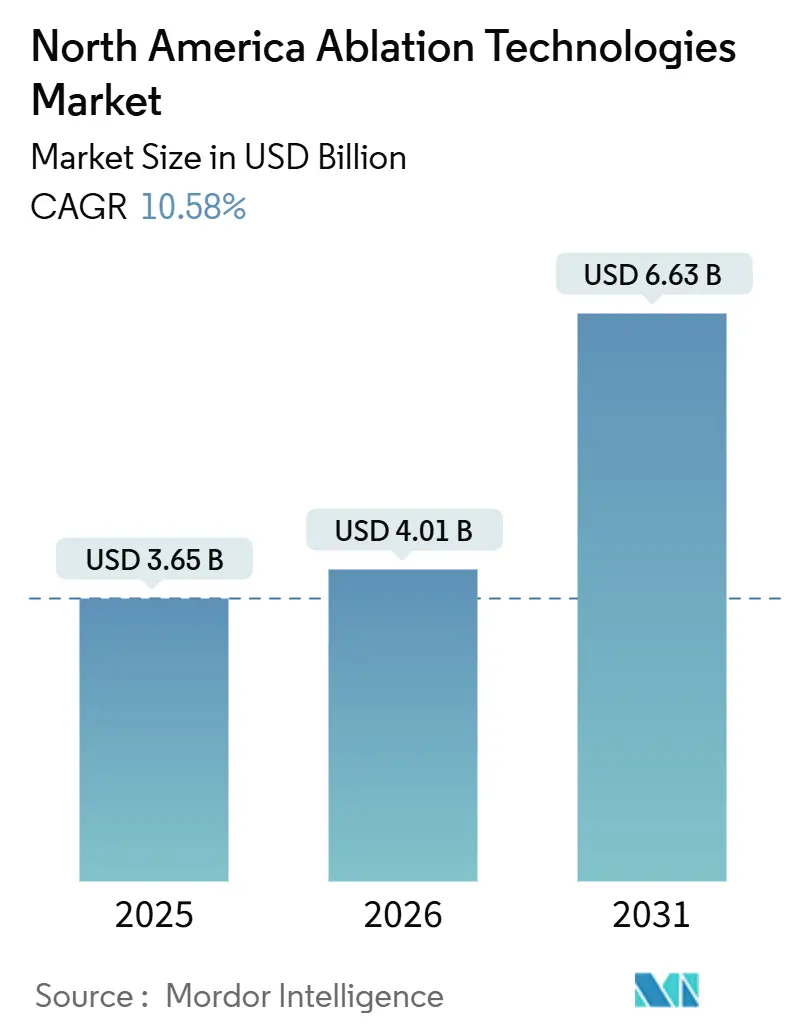

| Tamanho do mercado no ano base (2025) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.58% CAGR |

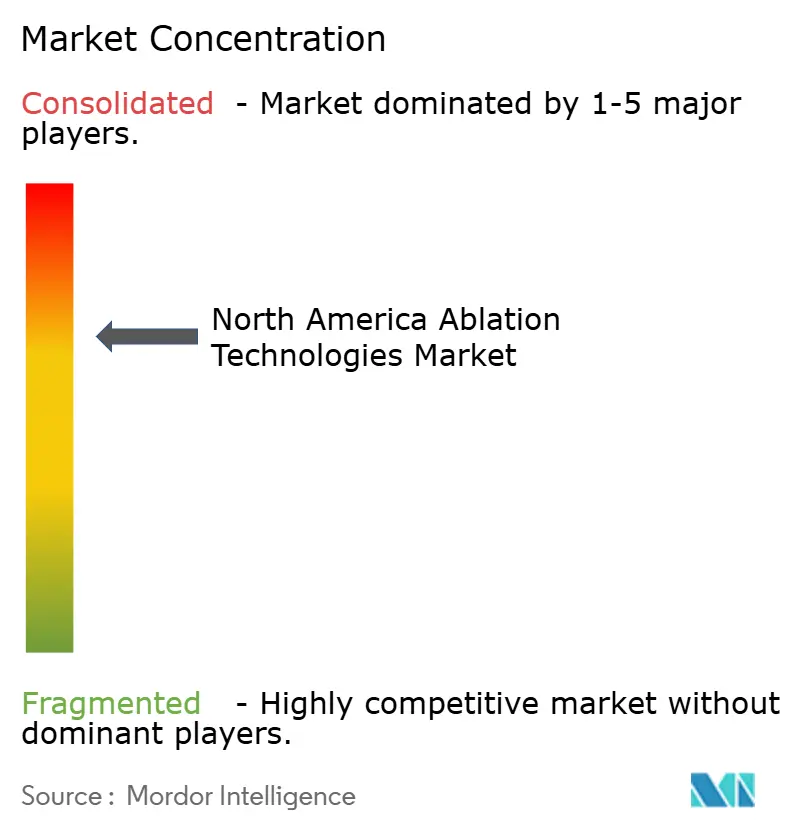

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Ablação da América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tecnologias de Ablação da América do Norte aumente de USD 3,65 bilhões em 2025 para USD 4,01 bilhões em 2026 e atinja USD 6,63 bilhões até 2031, crescendo a uma CAGR de 10,58% ao longo de 2026-2031.

A expansão é impulsionada pela rápida comercialização da ablação por campo pulsado (PFA), pela crescente prevalência de câncer e fibrilação atrial, e pela criação de um Grupo de Diagnóstico Relacionado por Gravidade Medicare para fechamento duplo do apêndice atrial esquerdo e ablação, que remunera os hospitais em USD 44.026 por caso. Os hospitais estão renovando o capital de eletrofisiologia mais rapidamente do que em ciclos tecnológicos anteriores, pois a PFA elimina a lesão térmica ao esôfago, uma complicação que ocorreu em 1,9% dos casos de radiofrequência, mas em 0% dos casos de PFA em ensaios clínicos fundamentais. O ultrassom focalizado de alta intensidade (HIFU) e a histotripsia também estão acelerando as oportunidades de mercado em oncologia e ginecologia, enquanto clínicas especializadas e centros de cirurgia ambulatorial (ASCs) estão aumentando o volume de procedimentos em dor e saúde da mulher. Em conjunto, esses fatores estão impulsionando o mercado de tecnologias de ablação da América do Norte em direção a um crescimento de dois dígitos, apesar da escassez de mão de obra que prolonga os tempos de espera em municípios rurais.

Principais Conclusões do Relatório

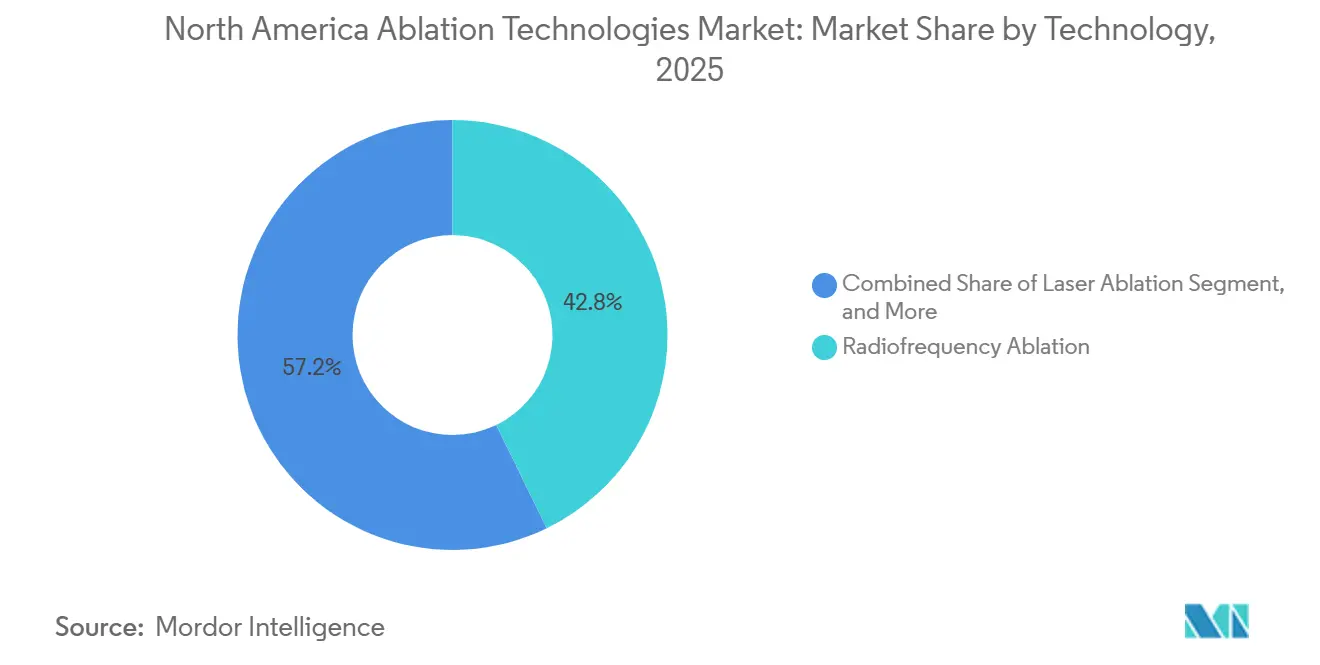

- Por tecnologia, a ablação por radiofrequência liderou com 42,78% da participação do mercado de tecnologias de ablação da América do Norte em 2025, enquanto HIFU e histotripsia devem se expandir a uma CAGR de 14,06% até 2031.

- Por aplicação, a oncologia representou 48,24% do tamanho do mercado de tecnologias de ablação da América do Norte em 2025, e a ginecologia avança a uma CAGR de 12,63% até 2031.

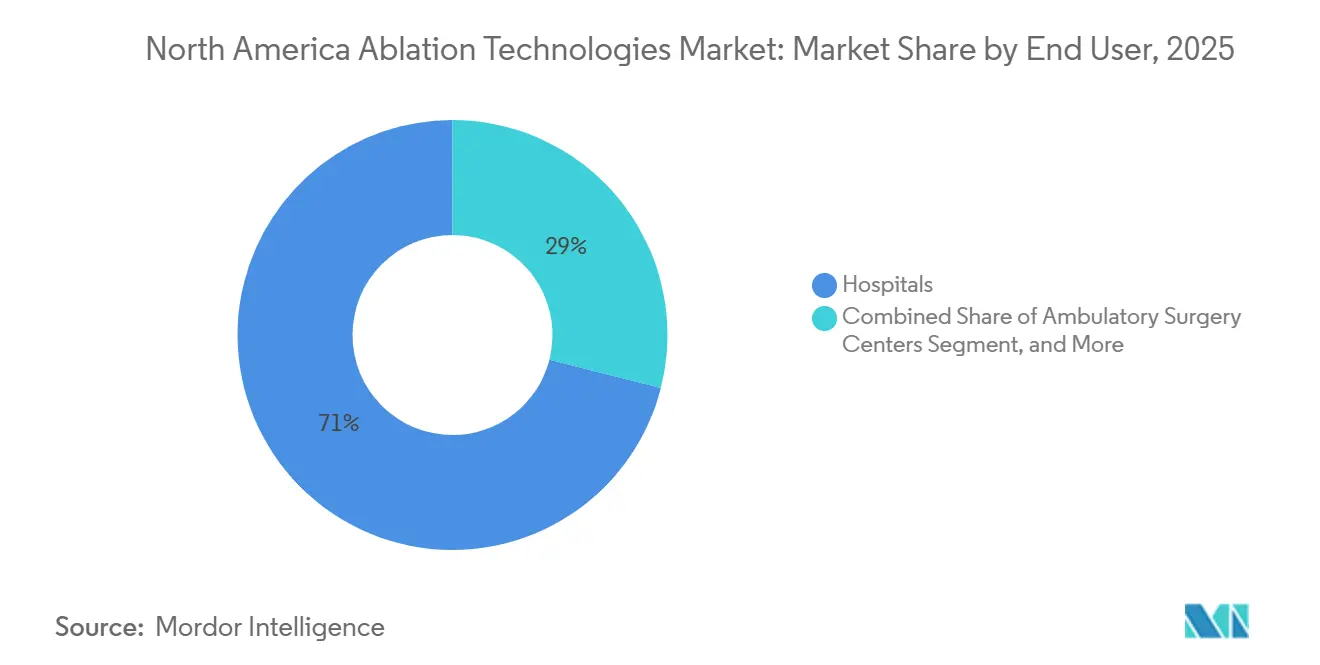

- Por usuário final, os hospitais representaram 71,03% da receita em 2025; as clínicas especializadas devem ter a maior taxa de crescimento, com CAGR de 11,18% até 2031.

- Por geografia, os Estados Unidos capturaram 83,81% das vendas regionais em 2025, enquanto o México deve crescer a uma CAGR de 13,27% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tecnologias de Ablação da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Câncer e Doenças Cardíacas | +2.8% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Cuidados Minimamente Invasivos | +2.3% | Estados Unidos e Canadá urbanos, Cidade do México | Médio prazo (2-4 anos) |

| Avanços em Sistemas de Imagem Guiada e Robóticos | +1.9% | Centros terciários dos EUA, províncias canadenses selecionadas | Médio prazo (2-4 anos) |

| Políticas Favoráveis de Reembolso do CMS dos EUA | +1.7% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Expansão Demográfica Geriátrica | +1.4% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Adoção de Sistemas de Micro-ondas Liderada por ASC | +0.9% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Câncer e Doenças Cardíacas

A incidência de câncer e a prevalência de fibrilação atrial estão crescendo juntas, gerando demanda paralela por terapias ablativas. A Sociedade Americana de Câncer projeta 2 milhões de novos diagnósticos de câncer nos EUA em 2026, enquanto a fibrilação atrial afeta 6,7 milhões de adultos, um aumento de 33% em relação a 2019.[1]Sociedade Americana de Câncer, "Fatos e Números sobre o Câncer 2026," cancer.org A sobrevida global em cinco anos após a ablação de tumor hepático por micro-ondas atingiu 75,3% para o carcinoma hepatocelular <3 cm, comprovando o potencial curativo da ablação em candidatos não cirúrgicos. Como 18% das pessoas com idade ≥ 75 anos apresentam diagnósticos oncológicos e cardíacos concomitantes, a ablação de baixa morbidade está se tornando o tratamento de escolha em pacientes frágeis.

Crescente Demanda por Cuidados Minimamente Invasivos

Os pacientes preferem alta no mesmo dia e recuperação rápida. A PFA reduz o tempo do procedimento em 30%, permitindo cinco casos por laboratório por dia e adicionando aproximadamente USD 220.000 em receita incremental anual para os hospitais.[2]Heart Rhythm Journal, "Resultados do Ensaio ADVENT," heartrhythmjournal.com Após a ablação pulmonar percutânea por micro-ondas, os idosos retomam as atividades normais em 3 dias, em comparação com 21 dias após a ressecção cirúrgica em cunha. Esses ganhos de eficiência e qualidade de vida são aceleradores-chave da demanda no mercado de tecnologias de ablação da América do Norte.

Avanços em Sistemas de Imagem Guiada e Robóticos

A robótica e a imagem em tempo real reduzem a variabilidade do operador. A plataforma da XACT Robotics oferece precisão de posicionamento de agulha submilimétrica, reduzindo o tempo de ablação hepática guiada por tomografia computadorizada em 22%. O sistema Epione da Quantum Surgical combina ressonância magnética e ultrassom para reduzir as margens positivas de 12% para 4%. O sistema Affera da Medtronic integra mapeamento com ablação de dupla energia, reduzindo a fluoroscopia em 35%. Essas inovações ampliam o acesso dos prestadores de serviços, sustentando o impulso no mercado de tecnologias de ablação da América do Norte.

Políticas Favoráveis de Reembolso do CMS dos EUA

Pagamentos direcionados aceleram a adoção. O Pagamento Adicional por Nova Tecnologia concede até USD 6.337,50 por caso de PFA, cobrindo quase os custos do cateter de PFA. O CMS também aumentou as taxas de ablação cardíaca ambulatorial em 8,3% para 2025, melhorando as margens hospitalares, enquanto o MS-DRG 317 paga USD 44.026 pelo fechamento combinado do apêndice e ablação, incentivando procedimentos duplos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Descartáveis | –1.6% | Hospitais comunitários dos EUA, Canadá rural, setor público do México | Médio prazo (2-4 anos) |

| Rigoroso Processo Regulatório da FDA | –1.2% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Escassez de Eletrofisiologistas e Radiologistas Intervencionistas | –1.4% | EUA rural e províncias canadenses | Longo prazo (≥ 4 anos) |

| Incerteza de Reembolso para Histotripsia | –0.8% | Centros acadêmicos dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Descartáveis

Os geradores custam entre USD 30.000 e USD 3 milhões; os cateteres de uso único variam de USD 3.000 a USD 8.000. Um hospital com 200 leitos realizando 150 ablações cardíacas acumula até USD 1,2 milhão em descartáveis anuais, exigindo mais de 180 casos para atingir o ponto de equilíbrio. As instalações canadenses rurais e os hospitais públicos mexicanos enfrentam tetos orçamentários ainda mais rígidos, paralisando as aquisições de equipamentos.

Rigoroso Processo Regulatório da FDA

Os ensaios de Aprovação de Dispositivo de Pré-comercialização (PMA) inscrevem de 200 a 500 pacientes, custam entre USD 15 e USD 30 milhões e prolongam o desenvolvimento em 3 a 5 anos. O sistema de histotripsia Edison da HistoSonics passou por um ensaio clínico fundamental de 24 meses antes da aprovação em outubro de 2023, permitindo que os concorrentes térmicos se consolidassem no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Ablação por Campo Pulsado Perturba a Dominância Térmica

A ablação por radiofrequência reteve 42,78% da receita de 2025, mas a PFA está captando volume cardíaco, e HIFU mais histotripsia devem registrar CAGR de 14,06% até 2031. A PFA elimina danos esofágicos, permitindo alta no mesmo dia e reduzindo os custos de monitoramento. A ablação por micro-ondas supera a radiofrequência para tumores >3 cm ao reduzir o tempo do procedimento em 30% e expandir as zonas de ablação, enquanto a crioablação atinge 97,1% de controle local em massas renais pequenas.

Nos hospitais comunitários, os consoles de radiofrequência legados estão sendo substituídos, e 40% dos laboratórios de eletrofisiologia dos EUA planejam converter para PFA até 2027. O VARIPULSE da Johnson & Johnson adiciona integração de circuito fechado com o sistema de mapeamento CARTO, consolidando a fidelidade dos clientes. Os preços médios de venda dos cateteres de PFA são em média USD 7.000, 60% acima das ferramentas térmicas, mas os subsídios do Pagamento Adicional por Nova Tecnologia reduzem os períodos de retorno, sustentando a migração tecnológica no mercado de tecnologias de ablação da América do Norte.

Por Aplicação: A Dominância da Oncologia Mascara a Aceleração da Ginecologia

A oncologia capturou 48,24% da receita de 2025. A ablação de metástases hepáticas oferece 51,5% de sobrevida em cinco anos no câncer colorretal, ampliando a elegibilidade para pacientes não cirúrgicos. A combinação de ablação com inibidores de checkpoint produziu 68% de respostas objetivas, muito acima da ablação isolada, sugerindo um potencial de crescimento em terapia combinada.

A CAGR de 12,63% da ginecologia é impulsionada pelo manejo de fibroides com preservação uterina. O HIFU reduz a gravidade dos sintomas em 70-80% sem a recuperação de seis semanas de uma histerectomia. A ablação endometrial atinge 90-95% de satisfação e evita a histerectomia em 85% dos casos, melhorando assim o fluxo de procedimentos ambulatoriais. A ablação para gestão da dor em ASCs se beneficia de regulamentações mais rígidas sobre opioides. A denervação por radiofrequência garante 50-80% de alívio da dor por seis a doze meses, sustentando o volume recorrente no mercado de tecnologias de ablação da América do Norte.

Por Usuário Final: Clínicas Especializadas Capturam a Migração Ambulatorial

Os hospitais representaram 71,03% dos gastos de 2025, refletindo a necessidade de suporte de UTI para cuidados cardíacos e oncológicos complexos. As clínicas especializadas estão crescendo a uma CAGR de 11,18%, construindo departamentos ambulatoriais co-localizados que reduzem os tempos de espera para ablação para 2 semanas e permitem que os médicos cobrem tanto honorários profissionais quanto de instalação. Os centros de cirurgia ambulatorial respondem por 15-18% da receita, principalmente em dor e ginecologia, pois o CMS removeu a ablação cardíaca da lista de ASC em 2025, eliminando USD 2 bilhões em volume potencial.

Os centros privados de cardiologia e oncologia intervencionista estão capitalizando sobre os cuidados baseados em valor. Sua integração de agendamento, imagem e salas de procedimentos acelera os ciclos de diagnóstico ao tratamento, aumentando a satisfação do paciente em 22%. O equipamento de ablação por micro-ondas atinge o ponto de equilíbrio em menos de um ano com seguro comercial, impulsionando a adoção em grupos especializados urbanos.

Análise Geográfica

Os Estados Unidos dominam o mercado de tecnologias de ablação da América do Norte, representando 83,81% da receita de 2025. Os mecanismos de reembolso federal, como o MS-DRG 317 e o Pagamento Adicional por Nova Tecnologia, sustentam a adoção de tecnologia, mas 62% dos municípios rurais carecem de um eletrofisiologista, causando atrasos de 10 a 12 semanas e aumentando o risco de acidente vascular cerebral em 8-12%. Os centros acadêmicos adotam PFA e histotripsia rapidamente, ampliando as lacunas de resultados em relação aos locais comunitários.

O modelo de pagador único do Canadá desacelera os gastos de capital; Alberta orçou CAD 180 milhões (USD 133 milhões) para dispositivos em 108 hospitais em 2025, limitando os novos consoles de ablação a Calgary e Edmonton. Os tempos de espera se estendem para 18 a 24 meses nas províncias do Atlântico, enquanto as aprovações da Health Canada ficam atrás da FDA em até um ano, atrasando a entrada no mercado.

O México oferece o crescimento mais rápido, com uma CAGR de 13,27%, catalisado por MXN 150 bilhões (USD 8,8 bilhões) em fundos de modernização hospitalar para 2024-2030. Redes privadas na Cidade do México e em Monterrey importam sistemas de radiofrequência e micro-ondas para atender a uma população de 55 milhões de pessoas com seguro privado em expansão, mas os hospitais públicos financiados pelo INSABI adquirem apenas 15 a 20 consoles por ano devido a restrições orçamentárias, reforçando as disparidades urbano-rurais.

Cenário Competitivo

Os 5 principais fornecedores, Medtronic, Boston Scientific, Johnson & Johnson, Abbott e AtriCure, controlaram uma parcela significativa da receita de 2025. A Boston Scientific instalou o FARAPULSE em mais de 400 hospitais em 9 meses após o lançamento em janeiro de 2024, aumentando as vendas de eletrofisiologia em 27% ano a ano. O PulseSelect da Medtronic obteve suporte do Pagamento Adicional por Nova Tecnologia, mas entrou dois meses depois, cedendo a vantagem de pioneirismo. O VARIPULSE da Biosense Webster aproveita sua base de 1.200 locais CARTO para defender sua participação.

Os entrantes em espaços inexplorados incluem a HistoSonics em histotripsia e a XACT Robotics em automação baseada em agulha. Os depósitos de patentes se concentram em formas de onda de PFA; a Medtronic registrou 18 pedidos em 2024-2025, a Boston Scientific 12, elevando as barreiras de entrada para concorrentes asiáticos de baixo custo.

Líderes do Setor de Tecnologias de Ablação da América do Norte

Abbott Laboratories

Boston Scientific Corporation

Johnson and Johnson (Biosense Webster, Inc)

Medtronic

AngioDynamics Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Pulse Biosciences divulgou novos dados clínicos mostrando resultados de tratamento duráveis de seu Sistema de Eletrodo Percutâneo Vybrance usando Ablação por Campo Pulsado de nanossegundos (nsPFA). A durabilidade é um marco crítico porque os nódulos benignos da tireoide frequentemente recorrem após a ablação térmica; demonstrar eficácia sustentada fortalece a proposta de valor clínico da nsPFA.

- Fevereiro de 2026: A Medtronic reportou crescimento de receita de 80% no terceiro trimestre em todo o mundo e de 137% nos EUA para suas Soluções de Ablação Cardíaca, impulsionado pela forte adoção de tecnologias de ablação por campo pulsado (PFA) para fibrilação atrial. Isso destaca a rápida adoção nos EUA da plataforma de PFA da Medtronic.

- Fevereiro de 2026: A Baird Medical anunciou progresso clínico nos EUA com sua tecnologia de Ablação por Micro-ondas (MWA), reforçando sua estratégia de ampliar o acesso dos pacientes a terapias minimamente invasivas e acelerar o crescimento global.

- Dezembro de 2025: A Abbott obteve aprovação da FDA para seu Sistema Volt PFA para o tratamento da fibrilação atrial. A Abbott está se preparando para a comercialização nos EUA e expandindo a adoção europeia após a aprovação da Marca CE no início de 2025.

Escopo do Relatório do Mercado de Tecnologias de Ablação da América do Norte

De acordo com o escopo do relatório, a ablação geralmente se refere à remoção cirúrgica de uma parte do tecido biológico. Os dispositivos de ablação oferecem uma alternativa minimamente invasiva ao tratamento cirúrgico tradicional de cânceres de fígado, próstata, rim e pulmão.

O Relatório do Mercado de Tecnologias de Ablação da América do Norte é Segmentado por Tecnologia (Ablação por Radiofrequência, Ablação por Micro-ondas, Crioablação, Ablação a Laser, HIFU e Histotripsia), Aplicação (Oncologia, Cardiologia, Gestão da Dor, Ginecologia, Outras Aplicações), Usuário Final (Hospitais, Centros de Cirurgia Ambulatorial, Clínicas Especializadas) e Geografia (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ablação por Radiofrequência |

| Ablação por Micro-ondas |

| Crioablação |

| Ablação a Laser |

| HIFU e Histotripsia |

| Oncologia |

| Cardiologia |

| Gestão da Dor |

| Ginecologia |

| Outras Aplicações |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnologia | Ablação por Radiofrequência |

| Ablação por Micro-ondas | |

| Crioablação | |

| Ablação a Laser | |

| HIFU e Histotripsia | |

| Por Aplicação | Oncologia |

| Cardiologia | |

| Gestão da Dor | |

| Ginecologia | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Centros de Cirurgia Ambulatorial | |

| Clínicas Especializadas | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tecnologias de ablação da América do Norte até 2031?

O mercado deve atingir USD 6,63 bilhões até 2031.

Com que velocidade a ablação por campo pulsado deve crescer em comparação com as modalidades térmicas?

HIFU e histotripsia, incluindo sistemas de PFA, devem crescer a uma CAGR de 14,06%, a mais rápida entre os segmentos de tecnologia.

Qual área de aplicação gera a maior receita atualmente?

A oncologia deteve 48,24% da receita de 2025 graças ao uso amplo em tumores de fígado, pulmão e rim.

Por que as clínicas especializadas estão ganhando participação em relação aos hospitais?

Os departamentos ambulatoriais co-localizados permitem que os médicos cobrem honorários de instalação e reduzam os tempos de espera, sustentando uma CAGR de 11,18% até 2031.

Qual mudança de política mais beneficia os procedimentos cardíacos combinados?

O CMS introduziu o MS-DRG 317 a USD 44.026 por caso, tornando financeiramente atrativo o fechamento do apêndice na mesma sessão mais ablação.

Página atualizada pela última vez em: