Tamanho e Participação do Mercado de Dispositivos de Ablação da Tireoide

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

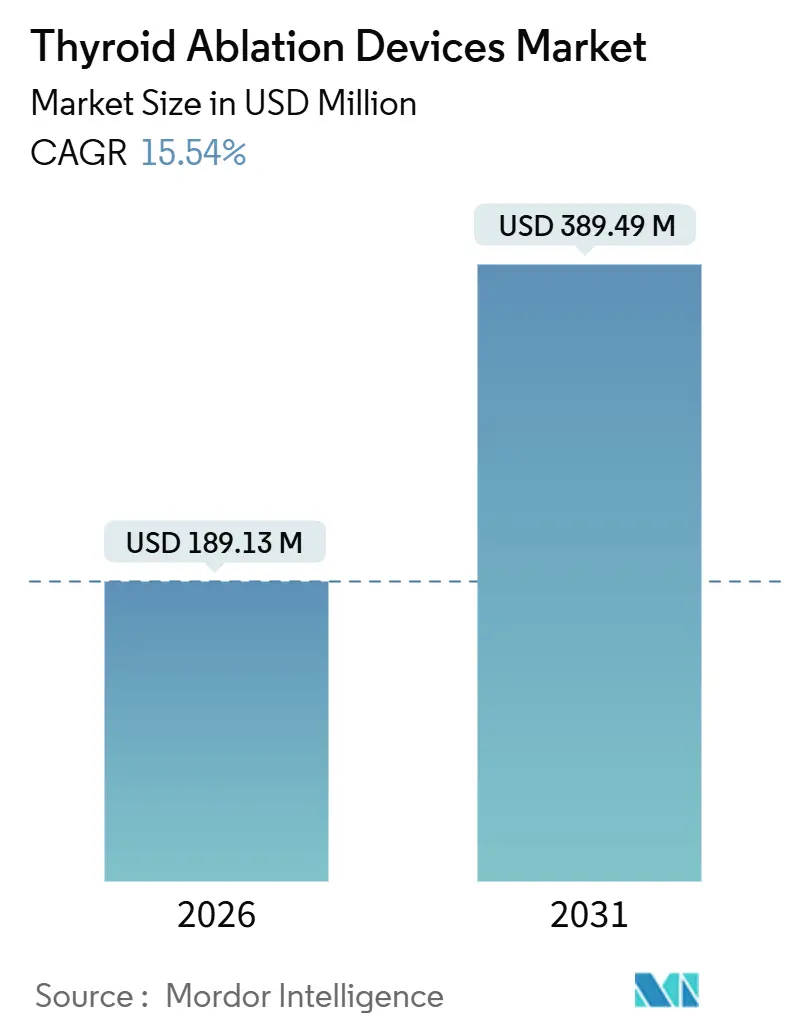

| Tamanho do Mercado (2026) | 189.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 389.49 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ablação da Tireoide por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ablação da Tireoide é estimado em USD 189,13 milhões em 2026 e deve atingir USD 389,49 milhões até 2031, a um CAGR de 15,54% durante o período de previsão (2026-2031).

Uma acentuada mudança da tireoidectomia para procedimentos térmicos guiados por imagem, alterações favoráveis no reembolso e a crescente prevalência de nódulos são as principais forças por trás dessa expansão. A ablação por radiofrequência (RFA) está consolidada como a modalidade de referência, mas a ablação por micro-ondas (MWA) vem ganhando espaço à medida que os operadores buscam uma entrega de energia mais rápida para nódulos maiores que 3 cm. A detecção de nódulos tireoidianos aumentou acentuadamente — 19,5 milhões de casos por ano somente nos Estados Unidos —, enquanto a incidência mundial de câncer de tireoide deve avançar de 586.000 casos em 2020 para 794.000 até 2040, alimentando um fluxo constante de procedimentos. O impulso regulatório acrescenta mais estímulo; o Centro de Serviços Medicare e Medicaid dos EUA (CMS) incluiu o CPT 60660 no sistema de pagamento do Centro Cirúrgico Ambulatorial (ASC) a partir de janeiro de 2025, incentivando a migração ambulatorial da ablação da tireoide.

Principais Conclusões do Relatório

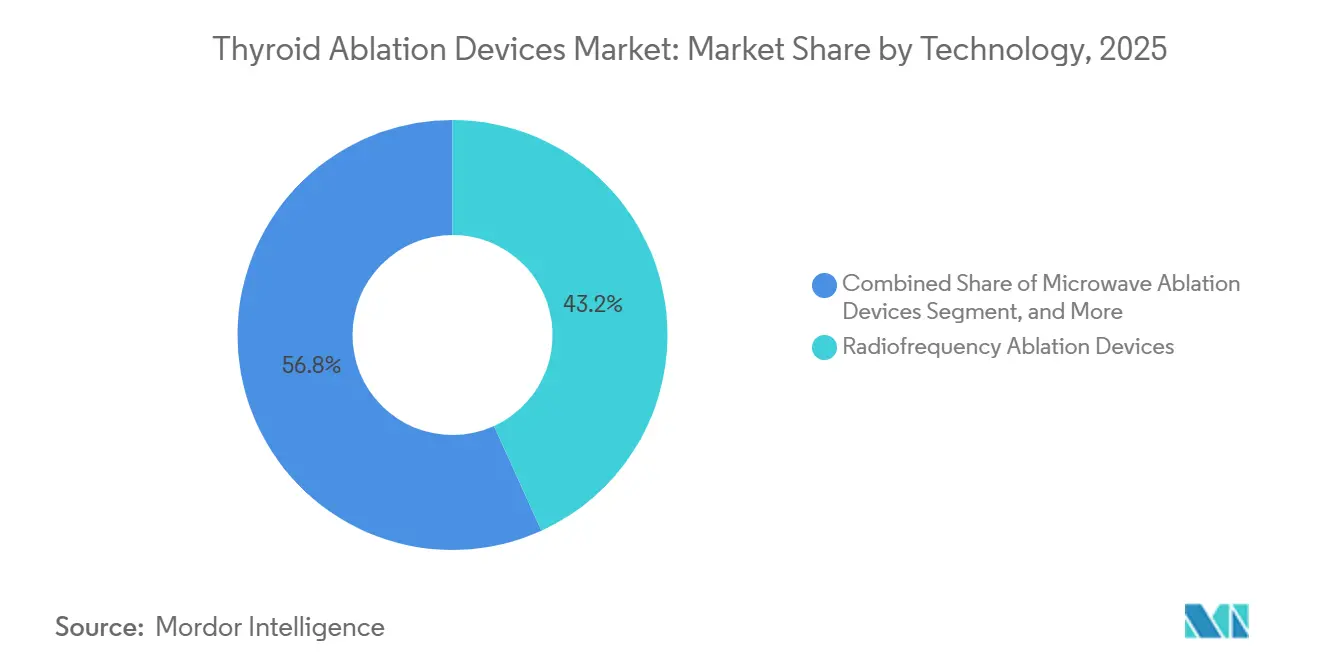

- Por tecnologia, a ablação por radiofrequência liderou com 43,21% da participação do mercado de dispositivos de ablação da tireoide em 2025, enquanto a ablação por micro-ondas deve registrar o CAGR mais rápido de 17,07% até 2031.

- Por aplicação, os nódulos benignos da tireoide capturaram 42,73% do mercado de dispositivos de ablação da tireoide em 2025 e estão posicionados para expandir a um CAGR de 16,95% até 2031.

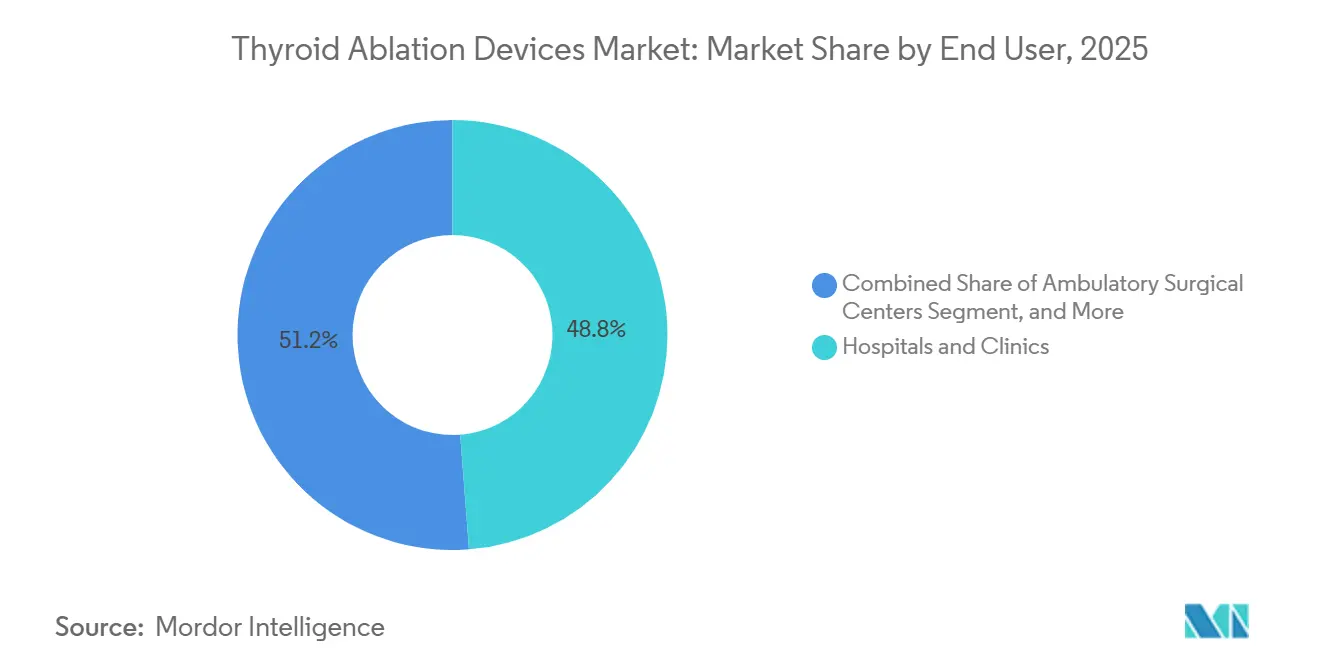

- Por usuário final, hospitais e clínicas responderam por 48,76% da receita em 2025, enquanto os ASCs devem registrar o CAGR mais elevado de 18,13% até 2031, à medida que os pagadores recompensam ambientes ambulatoriais de menor custo.

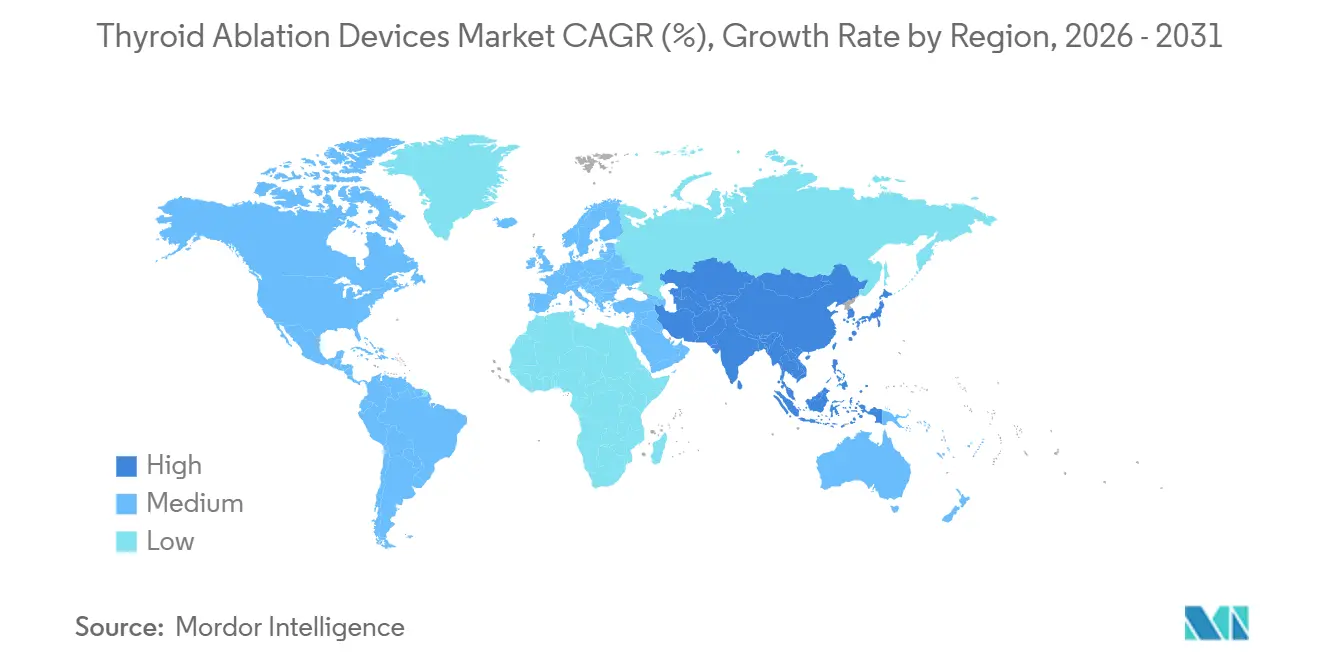

- Por geografia, a América do Norte respondeu por 42,53% da receita de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 19,93% até 2031, impulsionado pela aceleração das aprovações regulatórias na China e na Coreia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Ablação da Tireoide

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de nódulos e câncer de tireoide | +3.2% | Global, maior na Coreia, China e Estados Unidos | Médio prazo (2 a 4 anos) |

| Rápida adoção de tratamentos minimamente invasivos | +4.1% | América do Norte, Europa, APAC urbano | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em plataformas de RFA/MWA | +2.8% | Global, liderado pela América do Norte e Leste Asiático | Médio prazo (2 a 4 anos) |

| Diretrizes clínicas favoráveis | +2.5% | América do Norte, Europa, Coreia, Japão | Curto prazo (≤ 2 anos) |

| Monitoramento térmico em tempo real baseado em IA | +1.7% | América do Norte e UE como primeiros adotantes, expansão para APAC | Longo prazo (≥ 4 anos) |

| Expansão de consultórios especializados e modelos de ASC | +3.3% | Estados Unidos dominante, emergindo no Canadá e na Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Nódulos e Câncer de Tireoide

A detecção de nódulos tireoidianos aumentou à medida que o ultrassom no ponto de atendimento se tornou rotina na atenção primária, elevando os volumes anuais nos EUA para 19,5 milhões de casos.[1]Institutos Nacionais de Saúde, "Prevalência de Nódulos Tireoidianos e Tendências de Incidência de Câncer de Tireoide," PMC, nih.gov Globalmente, os diagnósticos de câncer de tireoide devem subir para 794.000 até 2040, com a Coreia e a China suportando a maior incidência. A pressão epidemiológica está direcionando os sistemas de saúde para a ablação térmica, pois ela elimina a necessidade de anestesia geral, preserva a função tireoidiana e reduz as internações hospitalares. Os nódulos Bethesda III e IV, antes tratados com cirurgia diagnóstica, estão sendo submetidos cada vez mais à ablação, reduzindo as complicações pós-cirúrgicas e o custo total do cuidado. Os pagadores veem a prevenção do hipoparatireoidismo permanente e da lesão das cordas vocais como economias que justificam a cobertura para lesões benignas e de baixo risco.

Rápida Adoção de Tratamentos Minimamente Invasivos em Substituição à Tireoidectomia

A participação da ablação no tratamento de nódulos benignos subiu para uma estimativa de 22% a 28% na América do Norte e na Europa em 2025, ante um dígito único em 2020. Um ensaio randomizado de 2024 demonstrou que a ablação por micro-ondas reduziu o tempo médio do procedimento em 30%, alcançando uma taxa de redução de volume de 80%, apenas marginalmente abaixo do referencial de 86% da RFA.[2]Conselho Editorial da Radiology, "Ensaio Clínico Randomizado: Ablação por Micro-ondas vs Ablação por Radiofrequência para Nódulos Tireoidianos," Radiology, pubs.rsna.org Os cirurgiões estão incorporando a ablação para reter volumes de pacientes, e os radiologistas intervencionistas abriram clínicas especializadas em tireoide que contornam os caminhos de encaminhamento cirúrgico. O endosso da Associação Americana de Tireoide (ATA) em suas diretrizes de 2025, que reconhecem a ablação como uma alternativa válida à vigilância ativa para microcarcinomas T1a, está acelerando a aceitação pelos pagadores. As seguradoras relaxaram as autorizações prévias à medida que dados de três anos confirmam baixa recorrência e complicações mínimas.

Avanços Tecnológicos em Plataformas Guiadas por Imagem

Os geradores de RFA de nova geração empregam algoritmos controlados por impedância que mitigam a carbonização dos eletrodos, enquanto os sistemas de MWA a 2,45 GHz entregam energia independentemente da condutividade do tecido. Eletrodos com revestimento cerâmico lançados em 2024 dissipam o calor de forma uniforme, reduzem o risco de queimaduras na pele, e sondas com sensores de rede de Bragg em fibra óptica fornecem feedback de temperatura em tempo real com precisão submilimétrica.[3]Equipe MDPI Sensors, "Sensores de Temperatura de Rede de Bragg em Fibra Óptica para Monitoramento de Ablação," Sensors, mdpi.com A imagem de fusão sobrepõe TC ou RM ao ultrassom ao vivo, permitindo o direcionamento seguro de nódulos posteriores próximos ao nervo laríngeo recorrente. O ultrassom focalizado de alta intensidade (HIFU) mantém uma participação de nicho dado seu preço de capital de EUR 250.000, mas o apelo de zero incisão está conquistando pacientes no Japão e na França.

Diretrizes Clínicas Favoráveis que Endossam a Ablação

As diretrizes da Coreia de 2025 recomendam a RFA como terapia de primeira linha para carcinoma papilar recorrente comprovado por biópsia, legitimando a ablação além da doença benigna. A China emitiu um consenso em 2024 padronizando a seleção de pacientes, a técnica e o acompanhamento em mais de 2.000 hospitais. Nos Estados Unidos, a declaração de segurança da ATA de 2023 exigiu que os operadores completassem 20 a 30 casos supervisionados, levando centros acadêmicos a estabelecer programas de especialização formais. A Europa ainda depende das diretrizes da Associação Europeia de Tireoide de 2020 para nódulos benignos, mas as sociedades nacionais da Alemanha e da Itália incorporaram essas recomendações nos estatutos de reembolso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e descartáveis | -2.4% | Global, agudo em centros sensíveis a preços na APAC e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Variabilidade no reembolso | -1.9% | Europa fragmentada; América Latina e Oriente Médio e África limitados | Médio prazo (2 a 4 anos) |

| Requisitos de habilidade do operador e treinamento | -1.6% | Global, maiores lacunas em centros urbanos de segundo nível | Médio prazo (2 a 4 anos) |

| Incerteza sobre resultados oncológicos de longo prazo | -1.3% | Centros cirúrgicos consolidados na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Descartáveis dos Sistemas de Ablação

Os sistemas de HIFU excedem EUR 250.000 (USD 270.000), enquanto os geradores de RFA e MWA custam entre EUR 17.000 e 25.000 (USD 18.500 a 27.200), sobrecarregando os orçamentos de hospitais públicos na Europa Oriental, no Sudeste Asiático e na América Latina. Eletrodos de uso único com preços entre EUR 700 e 1.250 (USD 760 a 1.360) elevam os gastos com consumíveis para cerca de USD 200.000 anuais em centros de alto volume. O reuso informal de eletrodos na Índia e no Brasil busca reduzir custos, mas aumenta o risco de infecção e anula as garantias. Modelos de arrendamento e pagamento por uso estão surgindo, mas exigem compromissos de vários anos, o que desencoraja instalações incertas quanto ao fluxo de casos.

Variabilidade no Reembolso entre Regiões

O seguro estatutário da Alemanha cobre a RFA para nódulos benignos sintomáticos, mas a França e o Reino Unido limitam a cobertura a ensaios clínicos, obrigando os pacientes a pagar entre EUR 1.500 e 3.000 por sessão. Os pagadores latino-americanos classificam a ablação da tireoide como experimental e impõem aprovações caso a caso que atrasam o agendamento em até seis semanas. As taxas de pagamento provinciais da China variam de CNY 3.000 a 9.000 (USD 420 a 1.260), criando acesso desigual. A harmonização das políticas exigirá avaliações de tecnologia em saúde de vários anos e evidências do mundo real, retardando a entrada em regiões onde alternativas cirúrgicas custo-efetivas são urgentemente necessárias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e descartáveis | -2.4% | Global, agudo em centros sensíveis a preços na APAC e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Variabilidade no reembolso | -1.9% | Europa fragmentada; América Latina e Oriente Médio e África limitados | Médio prazo (2 a 4 anos) |

| Requisitos de habilidade do operador e treinamento | -1.6% | Global, maiores lacunas em centros urbanos de segundo nível | Médio prazo (2 a 4 anos) |

| Incerteza sobre resultados oncológicos de longo prazo | -1.3% | Centros cirúrgicos consolidados na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Descartáveis dos Sistemas de Ablação

Os sistemas de HIFU excedem EUR 250.000 (USD 270.000), enquanto os geradores de RFA e MWA custam entre EUR 17.000 e 25.000 (USD 18.500 a 27.200), sobrecarregando os orçamentos de hospitais públicos na Europa Oriental, no Sudeste Asiático e na América Latina. Eletrodos de uso único com preços entre EUR 700 e 1.250 (USD 760 a 1.360) elevam os gastos com consumíveis para cerca de USD 200.000 anuais em centros de alto volume. O reuso informal de eletrodos na Índia e no Brasil busca reduzir custos, mas aumenta o risco de infecção e anula as garantias. Modelos de arrendamento e pagamento por uso estão surgindo, mas exigem compromissos de vários anos, o que desencoraja instalações incertas quanto ao fluxo de casos.

Variabilidade no Reembolso entre Regiões

O seguro estatutário da Alemanha cobre a RFA para nódulos benignos sintomáticos, mas a França e o Reino Unido limitam a cobertura a ensaios clínicos ou uso compassivo, obrigando os pacientes a pagar entre EUR 1.500 e 3.000 por sessão. Os pagadores latino-americanos classificam a ablação da tireoide como experimental e impõem aprovações caso a caso que atrasam o agendamento em até seis semanas. As taxas de pagamento provinciais da China variam de CNY 3.000 a 9.000 (USD 420 a 1.260), criando acesso desigual. A harmonização das políticas exigirá avaliações de tecnologia em saúde de vários anos e evidências do mundo real, retardando a entrada em regiões onde alternativas cirúrgicas custo-efetivas são urgentemente necessárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Micro-ondas Avança em Velocidade de Procedimento

O mercado de dispositivos de ablação da tireoide para sistemas de micro-ondas deve crescer a um CAGR de 17,07% entre 2026 e 2031, superando o crescimento geral do setor. A radiofrequência mantém 43,21% de participação no mercado de dispositivos de ablação da tireoide devido ao reembolso consolidado e aos operadores treinados, mas novas plataformas chinesas com preços 25% a 35% mais baixos estão acelerando a penetração das micro-ondas em hospitais da Ásia-Pacífico sensíveis a preços. O estudo da Radiology de 2024 demonstrou uma redução de 30% no tempo de procedimento para MWA com uma taxa de redução de volume de 80% em doze meses, quase equiparando os resultados da RFA. A ablação a laser mantém 8% a 10% da receita por tecnologia, favorecida pela entrega por fibra óptica que limita a dispersão térmica, enquanto o HIFU permanece em um nicho de 5% a 7% devido aos altos custos de capital e fluxos de trabalho de 90 minutos. As autorizações FDA 510(k) para novas plataformas de micro-ondas e RFA durante 2024 a 2025 ampliam o rol de fornecedores e intensificam a concorrência de preços.

A convergência regulatória está melhorando o tempo de chegada ao mercado; as revisões da IEC para harmonizar os padrões de segurança para equipamentos cirúrgicos de alta frequência sustentarão registros em múltiplos países. Os fornecedores agora agrupam geradores, software de ultrassom e eletrodos iniciais, espelhando os modelos de lâmina e barbeador padrão em energia cirúrgica. Eletrodos com revestimento cerâmico que difundem o calor uniformemente e sensores de rede de Bragg em fibra óptica embutidos estão rapidamente se tornando recursos "indispensáveis" em vez de complementos premium.

Por Aplicação: Nódulos Benignos Ancoram o Volume de Procedimentos

Os nódulos benignos responderam por 42,73% da receita de 2024 e devem crescer 16,95% ao ano à medida que mais pacientes buscam melhora estética e alívio dos sintomas sem cirurgia. As metanálises confirmam redução de nódulos de 67% a 93,6% e recrescimento abaixo de 14%, resultados que ressoam com as expectativas dos pacientes. O câncer primário de tireoide permanece uma fatia menor; o ceticismo em relação ao controle oncológico de longo prazo desencoraja as seguradoras, apesar dos promissores dados de cinco anos com micro-ondas. O carcinoma recorrente no leito tireoidiano ou nos linfonodos cervicais está emergindo como um adjuvante cirúrgico; as novas diretrizes da Coreia endossam a RFA para recorrência locorregional, catalisando a adoção em Seul e Busan.

Os pagadores estão alinhando a cobertura com dados que mostram custos totais por episódio mais baixos em comparação com a lobectomia, especificamente evitando o hipoparatireoidismo permanente (2% a 5%) e a lesão do nervo recorrente (1% a 2%). A ablação de nódulos Bethesda III/IV está se expandindo apesar do reembolso limitado, à medida que médicos e pacientes buscam evitar a cirurgia diagnóstica.

Por Usuário Final: ASCs Capturam a Migração Ambulatorial

A receita dos ASCs deve crescer a um CAGR de 18,13%, impulsionada pela inclusão do CPT 60660 pelo CMS em 2025, que oferece agrupamento favorável. O modelo de ASC atrai prestadores que buscam melhores resultados econômicos e pacientes que preferem alta no mesmo dia. Hospitais e clínicas permanecem o maior canal com 48,76% de participação na receita, realizando casos complexos próximos a anatomias críticas ou gerenciando pacientes com comorbidades. Os centros especializados em câncer integram a ablação em vias multidisciplinares, mas crescem mais lentamente à medida que seu foco se volta para a doença maligna. Os laboratórios baseados em consultório, impulsionados por geradores de RFA compactos, são um segmento de "outros" de crescimento rápido que captura tanto honorários profissionais quanto técnicos.

As consolidações de clínicas de tireoide por capital privado estão impulsionando acordos de compra por volume que comprimem os preços dos dispositivos. Os hospitais respondem com suítes de intervenção tireoidiana ambulatorial para reter pacientes com seguro comercial, enquanto os centros especializados em câncer fazem parcerias com fabricantes em ensaios iniciados por investigadores para reforçar o status de liderança de pensamento.

Análise Geográfica

A América do Norte forneceu 42,53% da receita global de 2025. A integração em programas de especialização em endocrinologia e radiologia intervencionista, além das mudanças de reembolso impulsionadas pelo CMS, sustentam o crescimento. As províncias canadenses estão realizando projetos-piloto de ablação, mas o reembolso inconsistente está estendendo os tempos de espera públicos para além de 6 meses. A rede privada do México atrai pacientes dos EUA que buscam custos de USD 2.500 a 3.500 em comparação com USD 5.000 a 8.726 internamente. A escassez de operadores persiste; menos de 20 programas nos EUA oferecem currículos estruturados de intervenção tireoidiana, limitando a disponibilidade de procedimentos em regiões rurais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 19,93% até 2031. As aprovações da NMPA da China para sistemas de RFA domésticos em 2024 a 2025 e um consenso da Comissão Nacional de Saúde de 2024 padronizaram o cuidado em mais de 2.000 hospitais. A Coreia, com a maior incidência de câncer de tireoide do mundo, incorpora a RFA nas diretrizes de doença recorrente, impulsionando casos em Seul e Busan. A população envelhecida do Japão valoriza opções ambulatoriais sem cicatrizes, acelerando a adoção. A Índia e a Austrália são mercados incipientes, mas em expansão por meio de investimentos em hospitais privados, embora os sistemas públicos permaneçam centrados na cirurgia. As disparidades de pagamento persistem; as taxas provinciais chinesas variam três vezes, e o Sudeste Asiático carece de códigos de procedimento, concentrando a demanda em centros de turismo médico com pagamento direto.

A Europa detém aproximadamente um quinto da receita de 2024. A Alemanha reembolsa a RFA para nódulos benignos sintomáticos, enquanto a França e o Reino Unido limitam o reembolso a ensaios clínicos ou uso compassivo, deixando os pacientes a arcar com EUR 1.500 a 3.000 por sessão. A Itália e a Espanha expandem os programas de centros acadêmicos em linha com as diretrizes da Associação Europeia de Tireoide. A adoção no Oriente Médio e na África é desigual; os estados do Conselho de Cooperação do Golfo reembolsam por meio de seguro governamental, mas a falta de códigos na África Subsaariana direciona a adoção para instalações privadas na África do Sul e no Quênia. A América do Sul permanece restrita pelo reembolso, mas projetos-piloto no Brasil e na Argentina testam modelos de pagamento agrupado que poderiam desbloquear o crescimento futuro.

Cenário Competitivo

O mercado é moderadamente fragmentado. Boston Scientific, Medtronic, Johnson & Johnson (Ethicon NeuWave), Olympus e STARmed detêm juntos participação significativa em 2025. Esses conglomerados aproveitam as plataformas existentes para tumores hepáticos e renais, agrupando geradores com consoles de ultrassom para penetrar nos fluxos de trabalho de tireoide. Concorrentes chineses como Baird Medical e Kangyou Medical reduzem os preços em até 35% para conquistar participação em hospitais da Ásia-Pacífico e do Oriente Médio. Theraclion promove sistemas de HIFU premium para centros acadêmicos, mas o alto custo de capital e os longos tempos de caso restringem a escala.

O foco competitivo está mudando da entrega pura de energia para a diferenciação por software. Em 2024 a 2025, Boston Scientific e Medtronic depositaram mais de uma dúzia de patentes para monitoramento térmico assistido por IA e eletrodos com revestimento cerâmico. PIUR Imaging integra ultrassom 3D baseado em IA em procedimentos de ablação, demonstrando uma redução de 18% no tempo de procedimento. Eletrodos de uso único que eliminam o reprocessamento são outro diferencial para novos entrantes que visam ASCs conscientes do controle de infecções. As parcerias entre fabricantes de dispositivos e redes de ASC se aceleram, pois os compromissos de volume justificam preços com desconto que os grupos de compras hospitalares têm dificuldade em igualar.

A convergência regulatória auxilia fornecedores menores. As próximas atualizações da Comissão Eletrotécnica Internacional à IEC 60601-2-2 devem padronizar os testes de segurança para dispositivos térmicos específicos para tireoide, permitindo registros em múltiplos mercados e intensificando a concorrência. Os fornecedores estão respondendo com pacotes de valor: geradores portáteis, software de ultrassom e kits iniciais de eletrodos com preços abaixo de USD 30.000 para atrair endocrinologistas em consultório.

Líderes do Setor de Dispositivos de Ablação da Tireoide

Boston Scientific Corporation

Integra LifeSciences Holdings

Johnson & Johnson

Medtronic

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Baird Medical patrocinou uma masterclass de ablação por micro-ondas no Arizona, treinando cirurgiões americanos em protocolos de tireoide de próxima geração.

- Março de 2024: Baird Medical obteve aprovação Classe III da NMPA para seu dispositivo de RFA, o primeiro sistema doméstico chinês aprovado para indicações de tireoide, levando a uma redução de preço de 15% entre as marcas importadas.

- Fevereiro de 2024: PIUR Imaging lançou o tUS Infinity, uma plataforma de ultrassom 3D baseada em IA que reduz o tempo de ablação da tireoide em 18% e eleva as taxas de redução de volume em sete pontos nos primeiros usuários.

- Janeiro de 2024: Hygea obteve autorização FDA 510(k) dos EUA para sua plataforma de ablação por micro-ondas, ampliando as opções americanas para terapia tireoidiana baseada em energia.

Escopo do Relatório Global do Mercado de Dispositivos de Ablação da Tireoide

O Relatório do Mercado de Dispositivos de Ablação da Tireoide é Segmentado por Tecnologia (Dispositivos de Ablação por Radiofrequência, Dispositivos de Ablação por Micro-ondas, Dispositivos de Ablação a Laser, Sistemas de Ultrassom Focalizado de Alta Intensidade, Outras Tecnologias), Aplicação (Nódulos Benignos da Tireoide, Câncer Primário da Tireoide, Câncer Recorrente da Tireoide), Usuário Final (Hospitais e Clínicas, Centros Cirúrgicos Ambulatoriais, Centros Especializados em Câncer, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos de Ablação por Radiofrequência |

| Dispositivos de Ablação por Micro-ondas |

| Dispositivos de Ablação a Laser |

| Sistemas de Ultrassom Focalizado de Alta Intensidade |

| Outras Tecnologias (Dispositivos de Crioablação, Acessórios de Imagem e Orientação, etc.) |

| Nódulos Benignos da Tireoide |

| Câncer Primário da Tireoide |

| Câncer Recorrente da Tireoide |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados em Câncer |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Dispositivos de Ablação por Radiofrequência | |

| Dispositivos de Ablação por Micro-ondas | ||

| Dispositivos de Ablação a Laser | ||

| Sistemas de Ultrassom Focalizado de Alta Intensidade | ||

| Outras Tecnologias (Dispositivos de Crioablação, Acessórios de Imagem e Orientação, etc.) | ||

| Por Aplicação | Nódulos Benignos da Tireoide | |

| Câncer Primário da Tireoide | ||

| Câncer Recorrente da Tireoide | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados em Câncer | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de dispositivos de ablação da tireoide deve crescer entre 2026 e 2031?

O setor deve avançar a um CAGR de 15,54%, escalando de USD 189,13 milhões em 2026 para USD 389,49 milhões até 2031.

Qual modalidade está ganhando participação em relação à ablação por radiofrequência?

A ablação por micro-ondas está ganhando adoção devido à entrega de energia mais rápida e deve crescer a um CAGR de 17,07% até 2031.

Por que os centros cirúrgicos ambulatoriais são importantes para os volumes futuros de procedimentos?

O CMS adicionou o CPT 60660 à tabela de honorários dos ASC em janeiro de 2025, permitindo maior reembolso e acelerando a migração ambulatorial.

O que limita o uso da ablação para cânceres primários de tireoide hoje?

A falta de dados oncológicos comparativos de 10 anos e a ausência de endosso pleno das sociedades cirúrgicas ocidentais mantêm a adoção para câncer primário modesta.

Qual região registrará a maior taxa de crescimento até 2031?

A Ásia-Pacífico registrará o CAGR mais rápido de 19,93%, impulsionado pelo apoio político da China e da Coreia e pelas aprovações de fabricantes locais.

Página atualizada pela última vez em: